Tamaño y Participación del Mercado de Chocolate Premium

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

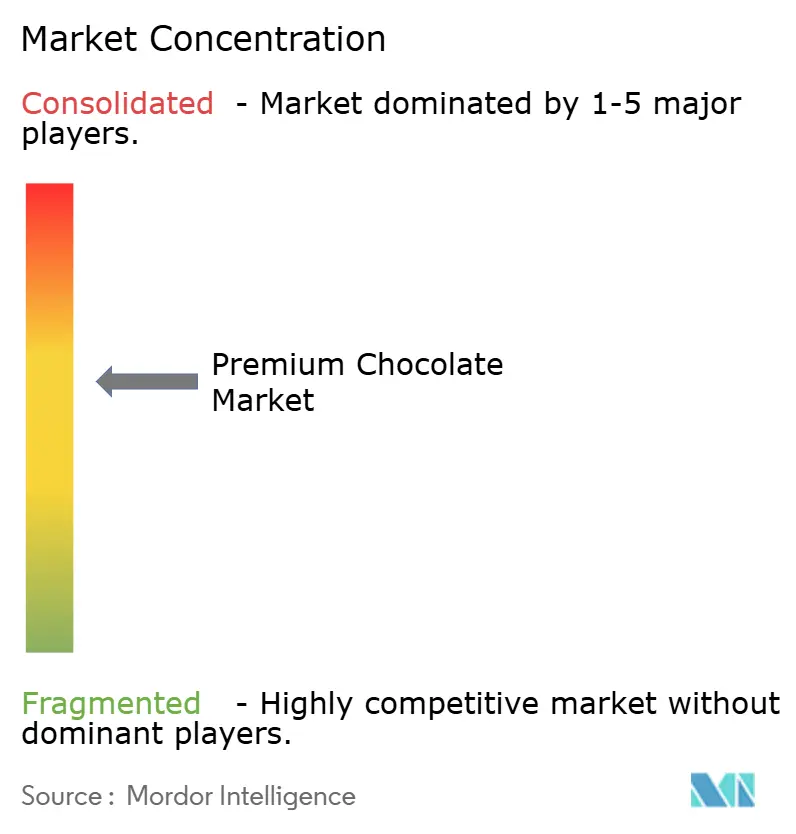

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate Premium por Mordor Intelligence

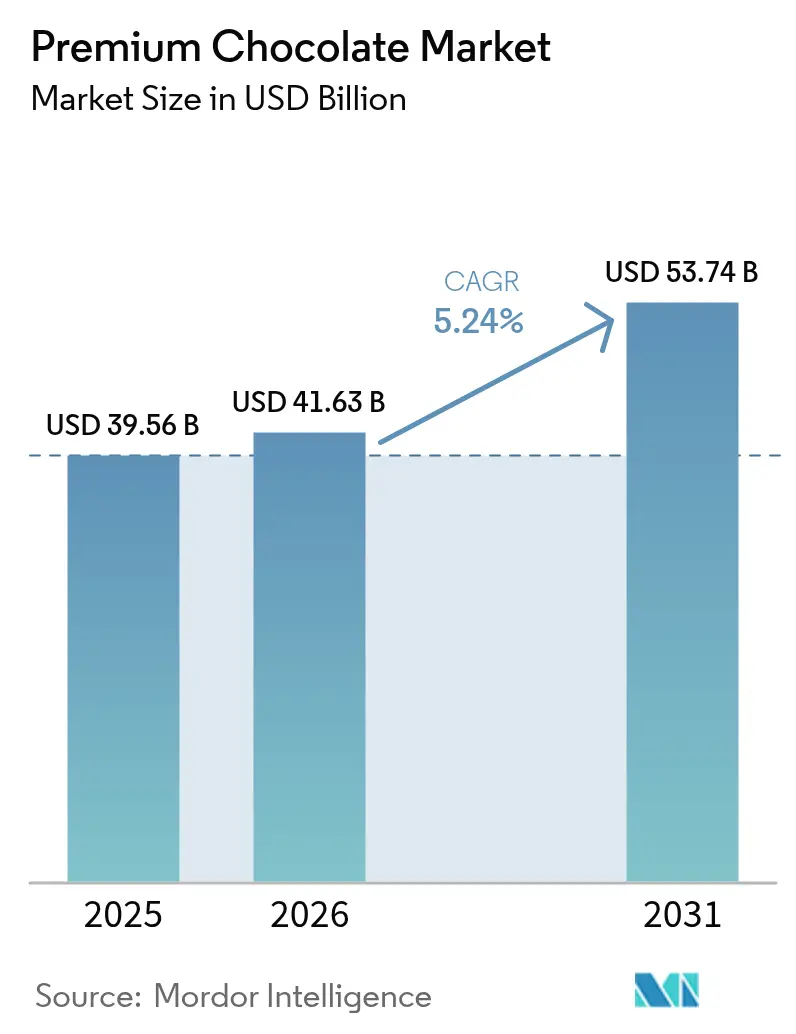

Se espera que el tamaño del mercado de chocolate premium crezca de USD 39,56 mil millones en 2025 a USD 41,63 mil millones en 2026 y se prevé que alcance USD 53,74 mil millones en 2031 a una CAGR del 5,24% durante 2026-2031. Este mercado está impulsado por la creciente demanda de los consumidores de productos de chocolate de alta calidad, artesanales y de origen ético. Factores como el aumento de los ingresos disponibles, la creciente conciencia sobre las ofertas de productos premium y la influencia de la cultura del regalo contribuyen significativamente al crecimiento del mercado. Además, la tendencia de los consumidores preocupados por la salud que buscan chocolate negro por sus supuestos beneficios para la salud respalda aún más la expansión del mercado. El mercado de chocolate premium también está siendo testigo de innovaciones en sabores, envases y prácticas de abastecimiento sostenible, que están atrayendo a una base de consumidores más amplia. Se espera que estas dinámicas den forma a la trayectoria del mercado durante el período de previsión.

Conclusiones Clave del Informe

- Por tipo de producto, el Chocolate con Leche/Blanco Premium lideró con el 62,92% de la participación del mercado de chocolate premium en 2025; se prevé que el Chocolate con Leche Negro se expanda a una CAGR del 7,05% hasta 2031.

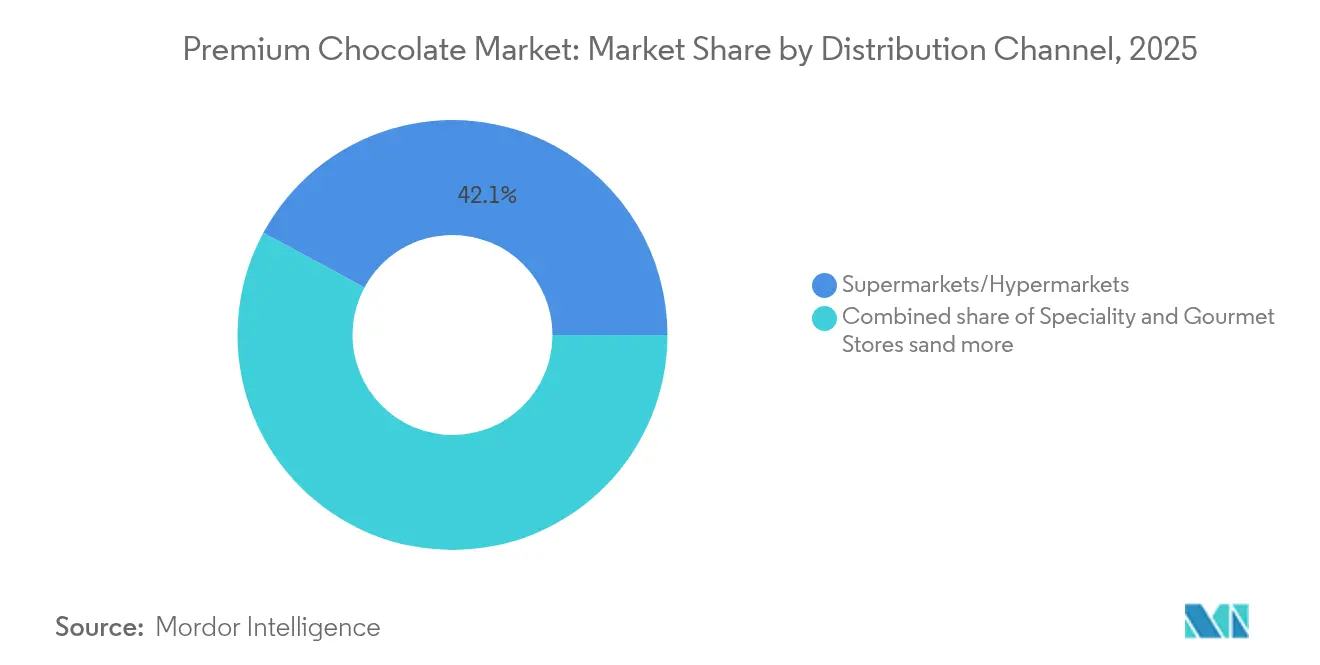

- Por canal de distribución, los Supermercados/Hipermercados captaron el 42,12% del tamaño del mercado de chocolate premium en 2025, mientras que se proyecta que el Comercio Minorista en Línea crezca a una CAGR del 7,94% entre 2026-2031.

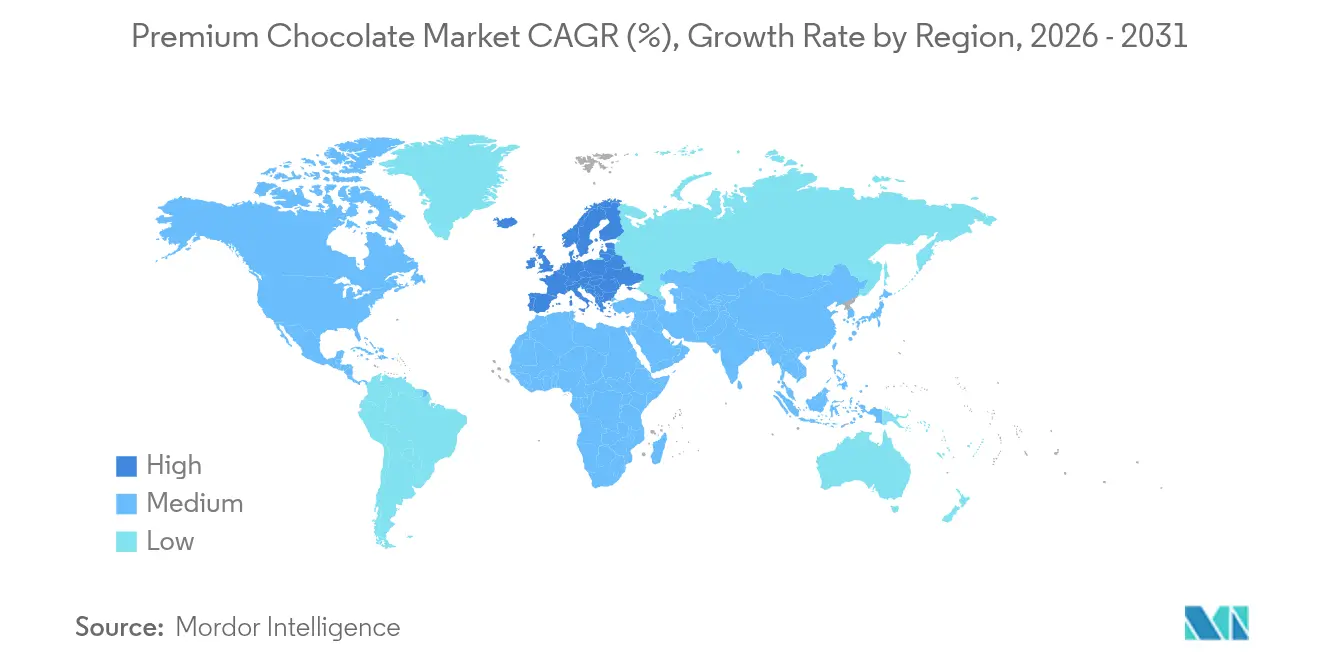

- Por geografía, Europa mantuvo una participación de ingresos del 33,12% del mercado de chocolate premium en 2025; Asia-Pacífico avanza a una CAGR del 6,92% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chocolate Premium

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La premiumización como "lujo asequible" pospandemia | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de las certificaciones de origen único y de grano a tableta | +0.8% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente penetración del comercio electrónico para regalos gourmet | +1.1% | Global, con ganancias tempranas en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Formulaciones funcionales y más saludables | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Etiquetas de productos neutros en carbono que influyen en las decisiones de compra | +0.6% | Europa como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Innovación de sabores habilitada por IA que acorta los ciclos de investigación y desarrollo | +0.4% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La premiumización como "lujo asequible" pospandemia

Tras la pandemia, el "lujo asequible" ha emergido como el sello distintivo de la premiumización, impulsando el crecimiento en el mercado de chocolate premium. Los consumidores buscan cada vez más productos de alta calidad que ofrezcan indulgencia sin ser prohibitivamente caros. Esta tendencia refleja un cambio en el comportamiento de compra, donde los individuos priorizan el valor y la experiencia, incluso en los placeres cotidianos. Las marcas de chocolate premium están aprovechando esta demanda ofreciendo productos que equilibran el lujo y la asequibilidad, atrayendo a un público más amplio. El énfasis en sabores únicos, el abastecimiento sostenible y la artesanía artesanal refuerza aún más el atractivo de los chocolates premium como una opción de lujo accesible. En apoyo de esta tendencia, Jordbruksverket informó que el consumo per cápita de chocolate y confitería en Suecia aumentó a 16,4 kg en 2023, frente a los 15,8 kg de 2021 [1]Fuente: Jordbruksverket, "Consumo per cápita de chocolate y confitería en Suecia", statistik.sjv.se. Este aumento en el consumo pone de relieve la creciente demanda de productos de chocolate, incluidas las ofertas premium, ya que los consumidores ven cada vez más el chocolate como un medio de indulgencia asequible. Los datos subrayan el potencial de mercado en expansión para el chocolate premium, impulsado por la evolución de las preferencias de los consumidores por productos que combinan calidad, sabor y un elemento de lujo.

Auge de las certificaciones de origen único y de grano a tableta

Los consumidores exigen cada vez más transparencia y autenticidad en el chocolate premium, lo que convierte las certificaciones de origen único y de grano a tableta en herramientas de diferenciación vitales. El mercado europeo impulsa esta tendencia, con los productos de árbol a tableta convirtiéndose en el segmento de más rápido crecimiento en el chocolate premium. Estos productos atienden a consumidores exigentes que buscan perfiles de sabor únicos y narrativas de abastecimiento ético [2]Fuente: Centro para la Promoción de las Importaciones de Países en Desarrollo (CBI), "Cómo entrar en el mercado europeo de chocolates de árbol a tableta", cbi.eu. Esta tendencia va más allá del marketing, impulsando a los fabricantes a reestructurar fundamentalmente las cadenas de suministro. Establecen relaciones directas con los agricultores de cacao para garantizar el control de calidad y la trazabilidad. Este movimiento se alinea con los mandatos de cumplimiento del Reglamento de la UE sobre Deforestación, combinando los requisitos regulatorios con las preferencias de los consumidores por la transparencia. Los productores de grano a tableta aprovechan su imagen artesanal para exigir precios premium y fomentar la lealtad a la marca a través de narrativas convincentes y lanzamientos exclusivos de edición limitada. El panorama de certificaciones continúa evolucionando, incorporando sistemas de trazabilidad basados en cadena de bloques. Estos sistemas permiten la verificación en tiempo real de las declaraciones de origen, fortaleciendo las estrategias de precios premium a través de la legitimidad autenticada.

Creciente penetración del comercio electrónico para regalos gourmet

El chocolate premium se está trasladando cada vez más al entorno en línea, superando a los canales minoristas tradicionales. Este cambio está impulsado por la capacidad de personalizar las ofertas y fomentar relaciones directas con los consumidores. Las plataformas digitales no solo venden chocolates; están creando experiencias de regalo personalizadas y modelos de suscripción, impulsando la lealtad del cliente y el valor de por vida. Los regalos gourmet han experimentado un pronunciado cambio hacia el entorno en línea, con plataformas digitales que ofrecen una mejor selección de productos, envases personalizables y tiempos de entrega precisos en comparación con las tiendas físicas. Esta evolución en los canales está redefiniendo la competencia, permitiendo a las marcas artesanales más pequeñas acceder a mercados globales sin depender de asociaciones de distribución convencionales. Además, estas plataformas digitales recopilan información sobre las preferencias de los consumidores, facilitando la gestión predictiva del inventario y las sugerencias de productos personalizadas, lo que a su vez fomenta las compras repetidas. La tendencia es más evidente en las regiones de Asia-Pacífico y América del Norte, respaldada por sólidos sistemas de pago digital y redes logísticas que garantizan transacciones de comercio electrónico fluidas para los chocolates premium.

Formulaciones funcionales y más saludables

Las formulaciones de chocolate funcional están redefiniendo las estrategias de desarrollo de productos en todo el segmento premium mediante la incorporación de adaptógenos, azúcar reducida e ingredientes que mejoran la salud. Estas formulaciones reflejan una creciente conciencia sobre el bienestar, con fabricantes que incluyen ingredientes como ashwagandha, colágeno y proteínas de origen vegetal, manteniendo al mismo tiempo perfiles de sabor indulgentes. Equilibrar los beneficios funcionales con el posicionamiento tradicional de placer del chocolate plantea un desafío, que requiere que los fabricantes utilicen tecnología de ingredientes sofisticada y eduquen a los consumidores. Las marcas premium están aprovechando las formulaciones funcionales para justificar precios más altos y atraer a consumidores preocupados por la salud que anteriormente evitaban las categorías de chocolate. La investigación del Instituto Federal de Tecnología de Zúrich demuestra avances científicos en esta área, mostrando alternativas de gel de cacao que reemplazan el azúcar al tiempo que mejoran los perfiles nutricionales. El segmento de chocolate funcional está generando oportunidades para asociaciones entre categorías con empresas de nutracéuticos y posicionando el chocolate como un producto de bienestar en lugar de una simple confección indulgente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del cacao | -1.8% | Global, con mayor impacto en los mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Ofertas "premium" falsificadas y adulteradas que erosionan la confianza | -0.9% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Costos de cumplimiento de trazabilidad en la cadena de suministro (Ley de Deforestación de la UE) | -1.1% | Europa como núcleo, impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de los fabricantes artesanales locales | -0.7% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del cacao

La volatilidad sin precedentes del precio del cacao representa la amenaza más significativa para la estabilidad del mercado, con precios que fluctuaron de USD 2.000 por tonelada en 2023 a picos que superaron los USD 12.000 en 2024 antes de caer más del 30% a principios de 2025 [3]Fuente: Agencia Anadolu (AA), "Los precios del cacao caen más del 30% en 2025 tras el récord del año pasado", aa.com.tr. Esta volatilidad crea desafíos operativos para los fabricantes de chocolate premium, que deben equilibrar el traslado de costos con la sensibilidad al precio de los consumidores, manteniendo al mismo tiempo los objetivos de margen. La solicitud de Hershey a la Comisión de Comercio de Futuros de Materias Primas para comprar más de 90.000 toneladas métricas de cacao demuestra las medidas extremas que están tomando las empresas para asegurar el suministro y gestionar el riesgo de precios. La volatilidad se deriva de problemas estructurales de suministro en África Occidental, los impactos del cambio climático y la actividad de negociación especulativa que amplifica los movimientos de precios más allá de la dinámica fundamental de oferta y demanda. Las marcas premium enfrentan desafíos particulares, ya que su posicionamiento requiere calidad y disponibilidad consistentes, lo que hace que la interrupción de la cadena de suministro sea más perjudicial que para los productos de mercado masivo. La situación está obligando a los fabricantes a explorar ingredientes alternativos y diversificar las estrategias de abastecimiento, lo que podría remodelar la composición fundamental de los productos de chocolate premium.

Costos de cumplimiento de trazabilidad en la cadena de suministro

Los fabricantes de chocolate premium más pequeños, a menudo con recursos limitados, se enfrentan a las estrictas exigencias de cumplimiento del Reglamento de la UE sobre Deforestación. Estos requisitos abarcan la recopilación de datos de geolocalización, evaluaciones de riesgos y declaraciones de diligencia debida para cada lote de cacao. El incumplimiento podría dar lugar a multas considerables, con un tope del 4% de la facturación de una entidad en la UE. Prevista para su implementación en diciembre de 2024, la posible postergación del reglamento hasta 2025 añade capas de incertidumbre, complicando las estrategias de la cadena de suministro y las decisiones de inversión. Sin los medios para demostrar el cumplimiento, las marcas premium más pequeñas corren el riesgo de quedar marginadas de los mercados de la UE. Este escenario podría allanar el camino para que los actores más grandes, con sólidos sistemas de trazabilidad, consoliden su dominio en la participación de mercado. Los costos de cumplimiento no se limitan a los desembolsos directos; se propagan por la cadena de suministro, requiriendo capacitación de agricultores e inversiones tecnológicas, a menudo con retornos diferidos. Sin embargo, las marcas que naveguen estas aguas con anticipación tienen mucho que ganar. Al mostrar credenciales de sostenibilidad verificadas, pueden obtener una ventaja de marketing, recuperando potencialmente los costos de cumplimiento a través de precios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate con Leche Domina a Pesar de la Innovación en Chocolate Negro

En 2025, el Chocolate con Leche/Blanco Premium mantiene una participación de mercado dominante del 62,92%, destacando su fuerte preferencia entre los consumidores por perfiles de sabor familiares y de atractivo universal. El dominio de este segmento está impulsado por su capacidad para atender a una amplia base demográfica, incluidos niños y adultos, convirtiéndolo en una opción básica en el mercado de chocolate premium. La versatilidad del chocolate con leche y el chocolate blanco en diversas aplicaciones, como regalos, celebraciones e indulgencia cotidiana, refuerza aún más su liderazgo en el mercado. Además, su perfil de sabor más dulce y cremoso se alinea con las preferencias tradicionales de los consumidores, garantizando una demanda sostenida en todas las regiones. Sin embargo, la trayectoria de crecimiento del segmento muestra signos de maduración, ya que la evolución de las preferencias de los consumidores y la saturación del mercado pueden limitar su potencial de expansión en los próximos años.

Por otro lado, el Chocolate Negro Premium está creando un nicho diferenciado, impulsado por la creciente conciencia sobre la salud y la demanda de experiencias de sabor sofisticadas. El Chocolate con Leche Negro, una subcategoría dentro de este segmento, está emergiendo como la categoría de más rápido crecimiento con una CAGR proyectada del 7,05% durante el período de previsión (2026-2031). Este crecimiento está impulsado por la intersección de las tendencias de bienestar y la indulgencia, ya que las propiedades antioxidantes del chocolate negro proporcionan una justificación orientada a la salud para su precio premium. El segmento también se beneficia de una base de consumidores en crecimiento que valora la autenticidad y la artesanía, con productos de origen único y alto contenido de cacao ganando terreno. El Chocolate Negro Premium atrae tanto a los conocedores como a los consumidores preocupados por la salud, ofreciendo un equilibrio entre la indulgencia y los beneficios percibidos para la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Supermercados/Hipermercados Dominan, el Comercio Minorista en Línea se Acelera

En 2025, los Supermercados e Hipermercados dominan los canales de distribución del mercado de chocolate premium, con una participación significativa del 42,12%. Estos establecimientos prosperan gracias a su capacidad para atender los hábitos de compra establecidos de los consumidores, donde los clientes a menudo prefieren la comodidad de adquirir una variedad de productos en un solo lugar. La colocación estratégica de los chocolates premium cerca de las cajas o en áreas de alto tráfico dentro de estas tiendas desempeña un papel crucial en el impulso de las compras por impulso, que son un contribuyente clave a las ventas en este segmento. Además, los supermercados e hipermercados ofrecen a los consumidores la ventaja de inspeccionar físicamente los productos, lo cual es particularmente importante para los chocolates premium, ya que los compradores a menudo buscan evaluar el envase, la calidad y la frescura antes de realizar una compra. La disponibilidad de descuentos promocionales, ofertas combinadas y exhibiciones estacionales refuerza aún más el atractivo de estos canales, convirtiéndolos en una opción preferida tanto para los compradores habituales como para los ocasionales de chocolates premium.

Por el contrario, el Comercio Minorista en Línea está remodelando rápidamente el mercado de chocolate premium y se proyecta que crezca a una impresionante CAGR del 7,94% durante el período de previsión de 2026-2031. Las plataformas digitales ofrecen una comodidad sin igual, permitiendo a los consumidores comprar desde la comodidad de sus hogares mientras acceden a una amplia gama de opciones de chocolate premium, incluidas marcas de nicho y artesanales que pueden no estar fácilmente disponibles en tiendas físicas. La capacidad de ofrecer experiencias de compra personalizadas, como recomendaciones adaptadas basadas en el historial de navegación o las preferencias, distingue al comercio minorista en línea de los canales tradicionales. Los modelos basados en suscripción, que garantizan la entrega regular de chocolates premium, están ganando terreno entre los consumidores que buscan comodidad y exclusividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Europa asegura una participación dominante del 33,12% del mercado, impulsada por consumidores exigentes que favorecen el chocolate premium y regulaciones estrictas que priorizan la calidad sobre el precio. El dominio de Europa está subrayado por una rica reverencia cultural por el arte del chocolate, canales de distribución bien establecidos para las ofertas premium y una base de consumidores dispuesta a pagar un precio superior por las garantías de sostenibilidad y calidad. La región disfruta de proximidad a los centros tradicionales de comercio de cacao y de vínculos consolidados con los proveedores de África Occidental, aunque los mandatos de cumplimiento del Reglamento de la UE sobre Deforestación están alterando estas relaciones. Si bien el mercado maduro de Europa indica tasas de crecimiento moderadas, sus elevados valores de consumo per cápita refuerzan las estrategias centradas en el posicionamiento premium.

Asia-Pacífico se destaca como la región con la trayectoria de crecimiento más sólida, con una CAGR del 6,92% de 2026 a 2031. Este auge está impulsado por el aumento de los ingresos disponibles, un paladar occidentalizado y una creciente apreciación por el chocolate premium. Como tercer mayor productor de cacao, Indonesia desempeña un papel fundamental, ofreciendo beneficios estratégicos para el sector de chocolate premium de la región. Esto no solo reduce los gastos de la cadena de suministro, sino que también crea narrativas distintivas que diferencian a las marcas premium asiáticas. Dentro de este panorama, China e India brillan como las perspectivas más prometedoras, impulsadas por sus crecientes clases medias y una mayor exposición al chocolate premium gracias a los viajes globales y las plataformas digitales.

En América del Norte, el sólido poder adquisitivo y la tendencia hacia la premiumización impulsan el consumo de chocolate. Sin embargo, las incertidumbres económicas están generando una brecha, con consumidores que distinguen cada vez más entre compras esenciales y artículos de lujo. Estados Unidos lidera el consumo regional, mientras que Canadá y México presentan un terreno fértil para el crecimiento, impulsado por sus crecientes clases medias y una mayor exposición al chocolate premium. América del Sur, que se sitúa tanto como productora como consumidora de cacao, ve a Brasil y Argentina encabezando el aumento en el consumo de chocolate premium. Mientras tanto, Oriente Medio y África están en el umbral de un renacimiento del chocolate, con los Emiratos Árabes Unidos emergiendo como un centro fundamental para la distribución y el consumo de chocolate premium, respaldado por su población adinerada y su exposición global.

Panorama regulatorio

La regulación que afecta al chocolate premium abarca las normas de composición y etiquetado del producto en los principales mercados de consumo, junto con requisitos cada vez más estrictos de diligencia debida en materia de sostenibilidad para las cadenas de suministro de cacao. En Estados Unidos, la composición y el etiquetado del chocolate se rigen por las normas de identidad de la FDA para productos de cacao bajo el 21 CFR Part 163 (incluyendo definiciones para productos como el chocolate dulce y el chocolate con leche) y la Guía de Política de Cumplimiento de la FDA CPG Sec. 515.800, que aborda el etiquetado de productos que pretenden ser chocolate o con sabor a chocolate cuando no cumplen con la norma.

En Europa, el Reglamento de Deforestación de la UE, Reglamento (UE) 2023/1115, impone obligaciones de diligencia debida obligatorias sobre el cacao y los productos derivados del cacao introducidos en el mercado de la UE o exportados desde este, exigiendo pruebas de que los productos están libres de deforestación y respaldados por una declaración de diligencia debida. Tras el aplazamiento establecido en el Reglamento (UE) 2025/2650, las obligaciones principales se aplican a partir del 30 de diciembre de 2026 para operadores medianos y grandes, y a partir del 30 de junio de 2027 para microempresas y pequeñas empresas, reforzando la trazabilidad, la geolocalización y la evaluación de riesgos como condiciones de acceso al mercado para los productos de chocolate premium a base de cacao.

Análisis de la cadena de valor

La cadena de valor del chocolate premium generalmente va desde el cultivo de cacao (predominantemente pequeños agricultores) pasando por la recolección local y el procesamiento primario, el comercio internacional y la logística, los procesadores industriales (licor, manteca y polvo de cacao), y luego hacia la fabricación de chocolate premium, incluidos los productores bean-to-bar y de origen único, antes de llegar a la distribución multicanal (supermercados/hipermercados, tiendas especializadas y gourmet, y venta minorista en línea). Los procesadores e importadores de cacao son intermediarios fundamentales porque agregan volúmenes de origen, gestionan estándares de calidad y fermentación, y cada vez más proporcionan la documentación digital que las marcas río abajo necesitan para las declaraciones de procedencia y el cumplimiento normativo. Los insumos (derivados de cacao, azúcar, sólidos lácteos, ingredientes añadidos y saborizantes), los convertidores de envases y los co-fabricantes respaldan requisitos específicos de la categoría premium, como formatos de edición limitada, paquetes de regalo y materiales de impresión y barrera de mayor especificación.

La trazabilidad y el cumplimiento en materia de sostenibilidad se han convertido en importantes cuellos de botella, particularmente para el suministro con destino a la UE, desplazando la cadena de la certificación voluntaria hacia la diligencia debida auditable. Bajo el marco del EUDR, modificado por el Reglamento (UE) 2025/2650, los importadores actúan como el principal cuello de botella de trazabilidad al capturar la geolocalización y los identificadores de diligencia debida, mientras que los fabricantes y comerciantes deben mantener vínculos con las declaraciones anteriores en la cadena e identificar riesgos. En respuesta, los grandes participantes de la cadena de suministro están ampliando el mapeo y la logística de bajas emisiones de carbono: Barry Callebaut reportó el mapeo de más de 1,5 millones de fincas de cacao para el año fiscal 2024/25 y el suministro de volúmenes libres de deforestación desde instalaciones en Ghana y Costa de Marfil dentro del alcance del EUDR, mientras que Cargill puso en marcha una red logística más sostenible en los Países Bajos (incluyendo almacenamiento con energía solar, barcazas eléctricas y camiones con BIO LNG) para reducir las emisiones en los movimientos de cacao que abastecen a clientes de chocolate premium y gourmet.

Panorama Competitivo

El mercado de chocolate premium muestra un panorama de competencia fragmentado que presenta oportunidades significativas para la consolidación estratégica y el posicionamiento en nichos. Las corporaciones multinacionales establecidas como Mars, Ferrero y Hershey dominan el mercado aprovechando sus ventajas de escala y sus extensas redes de distribución. Sin embargo, estos grandes actores enfrentan una competencia creciente de los fabricantes artesanales locales, que se diferencian a través de la autenticidad, la sostenibilidad y las experiencias personalizadas. Estos atributos resuenan fuertemente con un segmento de consumidores, creando una dinámica competitiva donde los actores más pequeños pueden obtener una participación de mercado significativa a pesar del dominio de las corporaciones más grandes.

Las tendencias estratégicas dentro del mercado revelan una clara bifurcación en los enfoques. Por un lado, algunas empresas se centran en estrategias de eficiencia impulsadas por el volumen, con el objetivo de maximizar las economías de escala y optimizar las operaciones. Por otro lado, las estrategias de diferenciación centradas en lo premium están ganando terreno, con empresas que enfatizan ingredientes de alta calidad, sabores únicos y marcas de lujo. Cada vez más, los actores exitosos están adoptando modelos híbridos que combinan las fortalezas de ambos enfoques. Estos modelos permiten a las empresas gestionar los costos de manera efectiva a través de la escala, manteniendo al mismo tiempo una imagen de marca premium al ofrecer líneas de productos específicas e interactuar directamente con los consumidores a través de canales especializados.

La adopción de tecnología ha emergido como un factor crítico para obtener una ventaja competitiva dentro del mercado de chocolate premium. Empresas como Mondelez están a la vanguardia de esta tendencia, invirtiendo en soluciones innovadoras como la biotecnología de cacao cultivado. A través de asociaciones con empresas como Celleste Bio, Mondelez tiene como objetivo abordar las vulnerabilidades en la cadena de suministro mientras garantiza una calidad de producto consistente. Este enfoque tecnológico no solo mejora la resiliencia operativa, sino que también se alinea con la demanda de los consumidores de productos sostenibles y de origen ético, fortaleciendo aún más el posicionamiento competitivo de las empresas con visión de futuro en el mercado.

Líderes del Sector de Chocolate Premium

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International S.A.

Mondelēz International, Inc.

Nestlé S.A.

Mars, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La trazabilidad impulsada por el cumplimiento normativo crea espacio para las marcas premium y los proveedores de ingredientes que puedan traducir los datos de sostenibilidad en declaraciones de origen verificables y documentación lista para los minoristas. El cronograma del Reglamento de Deforestación de la UE, con las obligaciones principales aplicándose a partir del 30 de diciembre de 2026 para operadores medianos y grandes, está acelerando el mapeo de fincas, los flujos de trabajo de diligencia debida y las herramientas de monitoreo, respaldados por implementaciones tecnológicas y métricas divulgadas en la base de suministro: Ferrero reportó una trazabilidad del 98% en la cadena de suministro de cacao utilizando Sourcemap para el mapeo y Starling para el monitoreo del riesgo de deforestación, mientras que plataformas como Farmforce y Beacon se han integrado en la logística del cacao y en la incorporación de cooperativas por parte de importantes actores del ecosistema. Este cambio también respalda el posicionamiento premium para productos bean-to-bar y de origen único, donde la procedencia autenticada es central para la propuesta de valor.

Las inversiones en capacidad y capacidades apuntan a oportunidades en formatos premium de regalo, mejor capacidad de respuesta estacional e innovación de producto diferenciada, respaldadas por plantas modernizadas y envases más ágiles. Mondelz inauguró una nueva línea de producción de Toblerone en Berna tras una inversión de 65 millones de CHF, posicionando el sitio como un centro global de excelencia y ampliando la capacidad de producción, mientras que Barry Callebaut anunció inversiones de modernización en sitios de producción belgas (incluidos Wieze y Halle) y Cargill amplió su huella de producción de chocolate gourmet en Mouscron, Bélgica. Junto con estos movimientos de fabricación, la dinámica de los canales también deja espacio para que los actores premium profundicen sus propuestas de venta directa al consumidor y de regalo en línea, particularmente donde la personalización, los lanzamientos limitados y los modelos de suscripción pueden combinarse con narrativas respaldadas por la trazabilidad y formulaciones más saludables, ya visibles en el flujo de innovación del segmento.

Desarrollos recientes del sector

- Junio de 2026: Mondelz International invirtió 8 millones de USD en nueva tecnología de envasado en su fábrica de confitería de Scoresby (Melbourne), llevando la inversión total en el sitio a alrededor de 30 millones de USD desde 2022. La actualización respalda un mayor rendimiento y flexibilidad de formato, lo que favorece los paquetes de regalo de chocolate premium y la complejidad del surtido estacional.

- Marzo de 2026: Mondelz International inauguró una nueva línea de producción de Toblerone en su planta de Berna, Suiza, completando una inversión de 65 millones de CHF para establecer un Centro de Excelencia global para la marca. La capacidad adicional y el aumento de capacidad reportado del 20-30% respaldan la fiabilidad del suministro para los formatos premium en caja y barra, mejorando la eficiencia operativa en medio de la volatilidad de los costos del cacao.

- Octubre de 2024: Godiva lanzó su Colección Heritage de edición limitada en Estados Unidos, con un surtido curado producido en Bruselas. El lanzamiento refuerza la premiumización a través de la narrativa de marca y la innovación orientada al regalo, respaldando la demanda estacional de mayor margen en un mercado de consumo clave.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se mide como el valor de las ventas minoristas de productos de chocolate premium vendidos a través de canales offline y online, donde la oferta se posiciona por encima del chocolate de mercado masivo en cuanto a calidad, ingredientes y atractivo de marca o de regalo.

Exclusiones de alcance: Este dimensionamiento excluye las barras y golosinas de chocolate convencionales, el cacao en polvo y los ingredientes de repostería, y la confitería con sabor a chocolate que no se vende como chocolate premium.

Descripción general de la segmentación

- Por Tipo de Producto

- Chocolate Negro Premium

- Chocolate con Leche/Blanco Premium

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas y Gourmet

- Comercio Minorista en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear los impulsores de la demanda y establecer límites razonables para las primas de precio, la combinación de canales y las divisiones geográficas antes de comenzar el modelado. Utilizamos fuentes públicas como el USDA y otras estadísticas agrícolas nacionales, datos aduaneros al estilo ITC Trade Map para los flujos comerciales de cacao y chocolate, conjuntos de datos de producción al estilo FAOSTAT y agencias estadísticas nacionales para indicadores de ingresos e inflación. También revisamos asociaciones comerciales y organismos de normalización relacionados con el cacao y el chocolate, junto con revistas revisadas por pares de nutrición y ciencia de los alimentos para comprender cómo se discuten en el mercado las declaraciones premium y el contenido de cacao.

Del lado de las empresas, nos basamos en informes anuales, presentaciones para inversores y coberturas de prensa creíbles para captar comentarios sobre la combinación de cartera, acciones de precios y el impulso regional que influyen en el nivel premium. Se utilizó de manera selectiva una suscripción de pago a datos financieros e inteligencia de empresas para normalizar las divisiones de ingresos donde la información pública era mixta entre categorías. Estas fuentes no son exhaustivas, y también se revisaron muchas otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con equipos de marca y categoría, distribuidores y minoristas especializados, y participantes del ecosistema de ingredientes y envases que observan de primera mano la realización de precios premium y los cambios de combinación. Utilizamos estas aportaciones para confirmar qué califica como premium en cada región, poner a prueba los supuestos de participación de canales (especialmente tiendas especializadas y en línea), y verificar la intensidad de precios y promociones a lo largo del período de estudio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 47% | América: 22% |

Dimensionamiento y previsión del mercado

El modelo comienza con una construcción de arriba hacia abajo en la que se reconstruyen las señales de consumo y gasto de chocolate por región, y luego se filtran utilizando las tasas de penetración premium y las divisiones de canal para llegar al pool de ingresos del chocolate premium. Para mantenerlo fundamentado, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como rangos de precios de venta promedio muestreados por canal, y verificaciones de volumen a valor utilizando tamaños de paquete típicos y escalas de precios en mercados clave.

Los insumos clave que moldearon el dimensionamiento incluyeron las primas de precio premium frente al chocolate de mercado masivo, los cambios en el contenido de cacao y la combinación de productos (negro frente a con leche y blanco), los patrones estacionales de regalo y la demanda festiva, el movimiento de participación del comercio minorista en línea, y indicadores macro como el ingreso disponible y la inflación de alimentos que afectan directamente la tendencia a comprar productos de mayor gama. Las previsiones se elaboraron mediante análisis de escenarios respaldados por opiniones de expertos sobre el impulso de la premiumización, el traspaso esperado de precios y el ritmo de expansión del comercio minorista especializado. Cuando los datos directos eran escasos en países más pequeños, las brechas se manejaron mediante proxies regionales y luego se verificaron mediante retroalimentación primaria antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales independientes, seguida de verificaciones claras de varianza a nivel de región y canal para que los valores atípicos pudieran explicarse, no ocultarse. Cuando un número no coincidía con los flujos comerciales, los movimientos de precios o las discusiones sobre la participación premium provenientes de las entrevistas, revisamos los supuestos y, cuando fue necesario, volvimos a contactar a los encuestados para confirmar qué había cambiado.

Se sigue un proceso de revisión de múltiples etapas antes de la aprobación final, que incluye verificaciones internas de analistas sobre los cálculos, las definiciones y los movimientos interanuales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que puedan modificar los precios, el suministro o la demanda premium. Justo antes de la entrega, el análisis recibe una revisión adicional para que la visión final refleje los últimos datos públicos y de entrevistas disponibles.

Comparación del dimensionamiento del mercado de chocolate premium de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para el chocolate premium pueden diferir incluso cuando el tema parece el mismo, porque cada editor traza el límite en torno a lo que se cuenta y qué año se trata como referencia principal. Las diferencias también provienen de cómo se gestionan los precios entre canales y de la rapidez con la que se actualizan los supuestos cuando cambian la inflación y las promociones.

El chocolate convencional y los añadidos más amplios de confitería son los mayores impulsores de la dispersión, y en el modelo de Mordor Intelligence esos elementos quedan fuera del alcance del chocolate premium, lo que mantiene el total vinculado únicamente a las señales de precio y combinación premium. Un segundo impulsor de la brecha es el momento temporal, ya que algunas fuentes se anclan en 2024 o 2025, mientras que otras presentan un valor actual de 2026, y el momento de la conversión de divisas puede ampliar esa diferencia. Finalmente, las tasas de penetración premium y los supuestos de participación en línea pueden alterar los resultados si no se contrastan con la retroalimentación de canal y los patrones regionales de regalo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41,63 mil millones de USD (2026) | |

| Consultora Global A | 31,87 mil millones de USD (2024) | Utiliza un año base anterior y puede aplicar una definición premium más estrecha en algunos países, lo que puede subestimar las escalas de precios premium y el crecimiento de valor reciente impulsado por la inflación. |

| Portal del Sector B | 39,35 mil millones de USD (2025) | Se basa en un anclaje de 2025 y un supuesto de CAGR más rápido, y las reglas de calificación premium por canal no siempre son claras, lo que puede alterar la ponderación de las tiendas en línea y especializadas. |

La tabla muestra que la selección del año y lo que se cuenta como premium son las dos razones prácticas por las que las cifras se separan. Al mantener los insumos rastreables hasta el precio premium, la combinación de canales y las verificaciones de demanda a nivel regional, podemos explicar cada paso y realizar actualizaciones limpias cuando surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de chocolate premium en 2026?

El tamaño del mercado de chocolate premium asciende a USD 41,63 mil millones en 2026.

¿Cuál es la CAGR prevista para el chocolate premium hasta 2031?

Se proyecta que el sector crezca a una CAGR del 5,24% entre 2026 y 2031.

¿Qué segmento de producto lidera en ingresos?

El Chocolate con Leche/Blanco Premium mantiene el 62,92% de la participación del mercado de chocolate premium en 2025.

¿Qué canal de ventas está creciendo más rápido?

El Comercio Minorista en Línea se está expandiendo a una CAGR del 7,94% durante 2026-2031.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico muestra una CAGR del 6,92%, superando a otras regiones hasta 2031.

Última actualización de la página el: