Tamaño y Participación del Mercado de Chocolate de China

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

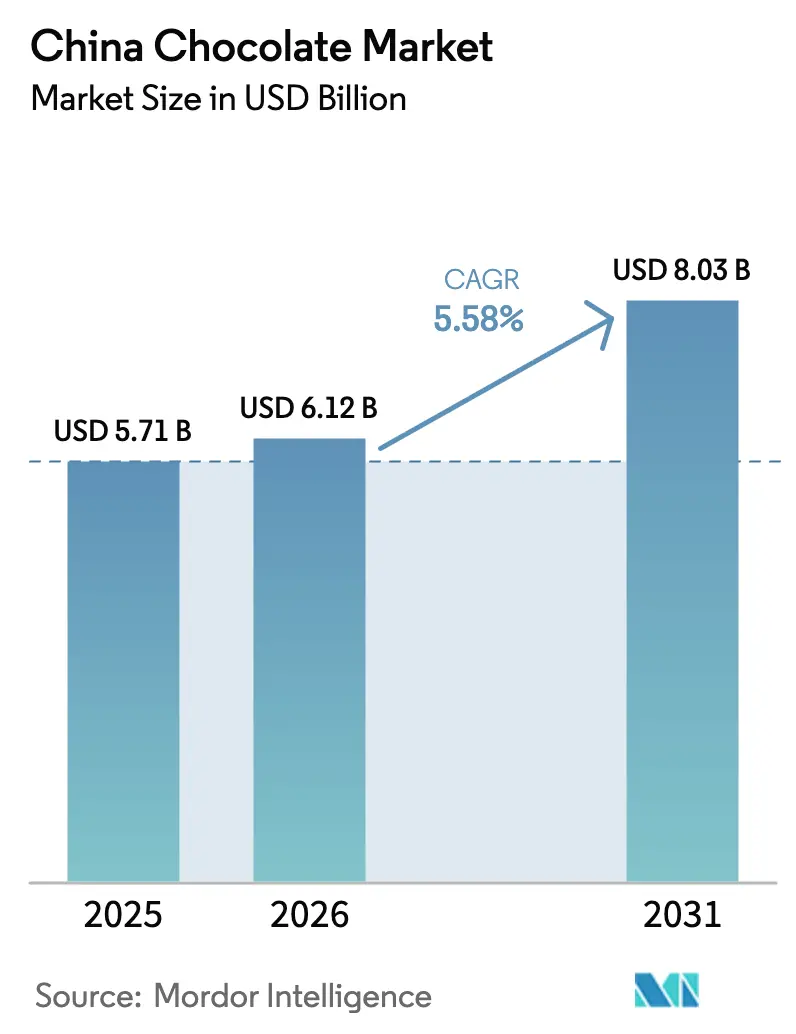

| Tamaño del mercado en el año base (2025) | 5.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de China por Mordor Intelligence

El tamaño del mercado de chocolate de China se situó en USD 5,71 mil millones en 2025, USD 6,12 mil millones en 2026, y se prevé que alcance USD 8,03 mil millones en 2031, avanzando a una CAGR del 5,58% durante el período. A pesar de enfrentar presiones sobre los márgenes derivadas de la volatilidad de los precios del cacao, que alcanzaron un máximo de GBP 9.425 por tonelada a principios de 2025 antes de estabilizarse, el mercado de chocolate está impulsado por una fuerte demanda de obsequios premium, la expansión de las redes de tiendas de conveniencia y las tendencias innovadoras en ingredientes. Si bien el consumo se concentra predominantemente en las ciudades de Nivel 1, un notable incremento de 14.550 unidades en puntos de venta de conveniencia en 2024 está impulsando una penetración más profunda en los mercados de niveles inferiores. La base de consumidores se está expandiendo aún más gracias al comercio electrónico transfronterizo, entregas de última milla más rápidas y la entrada de marcas de lujo, destacada por la boutique de chocolates de Louis Vuitton en Shanghái. Las tendencias actuales en ingredientes incluyen cacao de origen único, lácteos de base vegetal y alternativas sin cacao. Además, las inversiones continuas en infraestructura de cadena de frío y capacidad de fabricación por encargo (OEM) en Guangdong y Fujian están reforzando la distribución escalable para el mercado de chocolate de China.

Conclusiones Clave del Informe

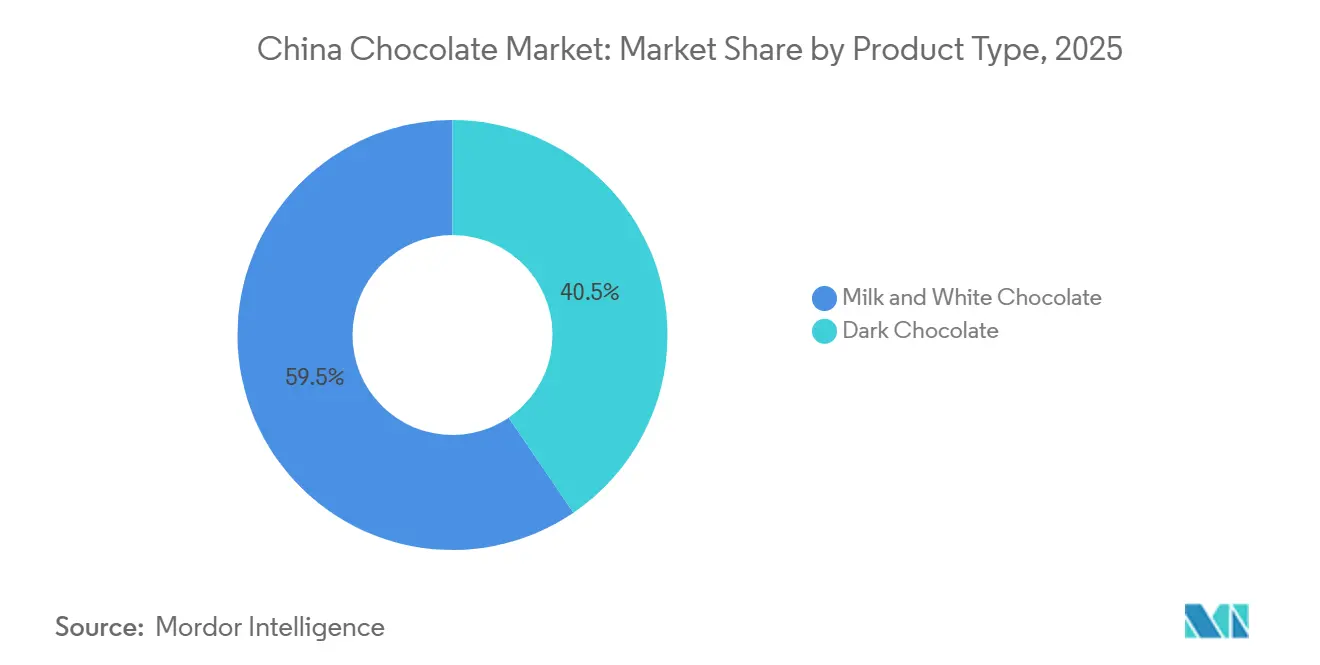

- Por tipo de producto, el chocolate con leche y el chocolate blanco capturaron el 59,51% en 2025, mientras que el chocolate negro está preparado para la CAGR más rápida del 6,13% hasta 2031.

- Por forma, las tabletas y barras mantuvieron una participación del 43,21% en 2025; se proyecta que los pralinés y trufas ofrezcan la CAGR más alta del 6,18%.

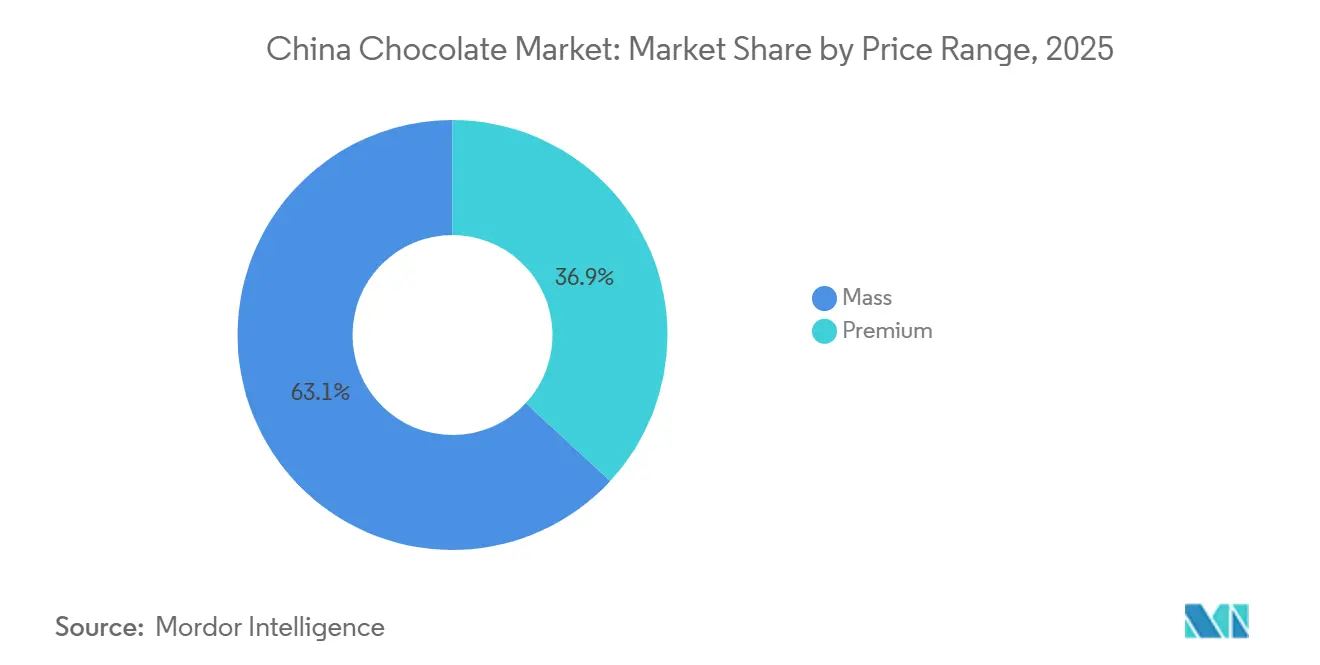

- Por rango de precio, el segmento masivo mantuvo el 63,11% en 2025, aunque se prevé que el segmento premium se expanda a una CAGR del 7,72%.

- Por tipo de ingrediente, las recetas de base láctea representaron el 77,18% en 2025, mientras que las variantes de origen único están preparadas para registrar una CAGR líder del 9,15%.

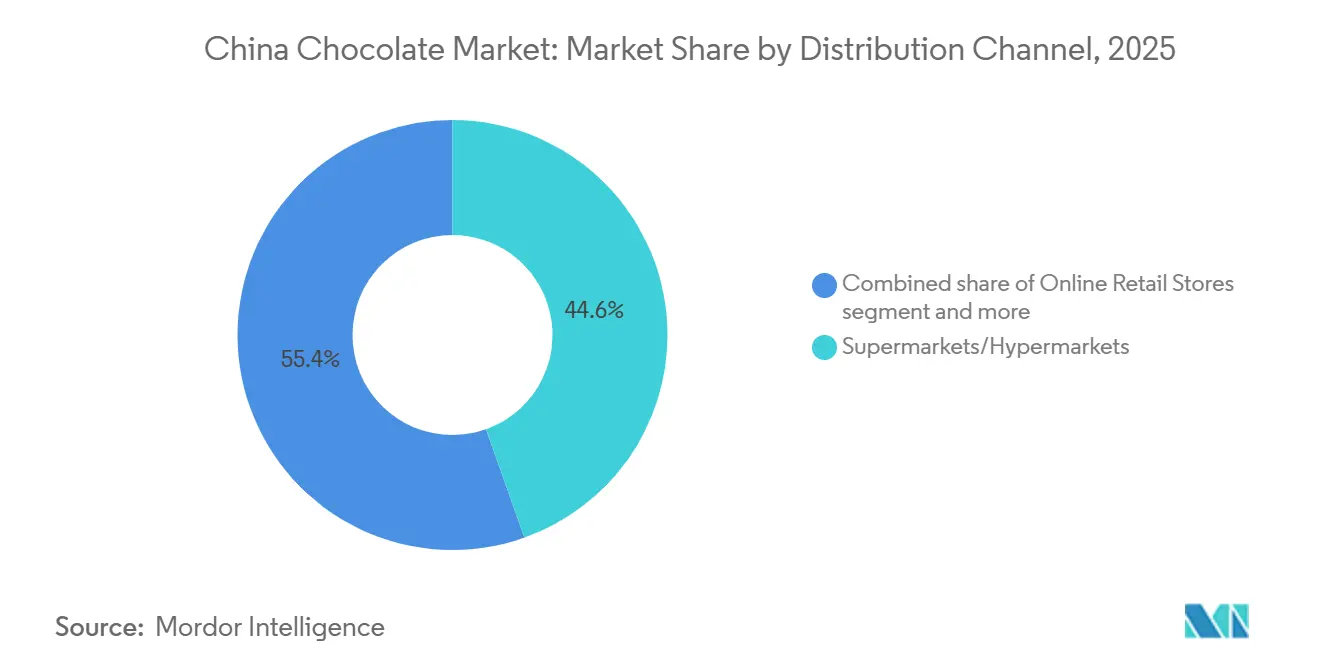

- Por canal de distribución, los supermercados e hipermercados controlaron el 44,57% de las ventas de 2025, pero el comercio minorista en línea está preparado para la CAGR más rápida del 7,17%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chocolate de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de la cultura de obsequios | +0.8% | A nivel nacional, primeros en adoptar: Pekín, Shanghái, Guangzhou | Mediano plazo (2-4 años) |

| Expansión de las redes de tiendas de conveniencia | +0.7% | Ciudades de Nivel 2 a Nivel 4, desbordamiento desde los centros costeros | Mediano plazo (2-4 años) |

| Aumento de las importaciones por comercio electrónico transfronterizo | +0.6% | Zonas de almacenes aduaneros en ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Chocolate funcional con nutracéuticos | +0.5% | Grupos urbanos enfocados en la salud en ciudades de Nivel 1 y Nivel 2 | Largo plazo (≥ 4 años) |

| Híbridos de "Chocolate + Té" favorecidos por la Generación Z | +0.4% | Centros urbanos con densas poblaciones de la Generación Z | Mediano plazo (2-4 años) |

| Expansión de la capacidad de fabricación por encargo (OEM) en Fujian y Guangdong | +0.3% | Clústeres de fabricación de Fujian y Guangdong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de la cultura de obsequios

Festividades de alto perfil como el Festival de Primavera y el Qixi contribuyen a la mayor parte de la facturación anual de chocolate en China, destacando el papel significativo de los eventos culturales en el impulso de las ventas. La boutique exclusiva de Louis Vuitton en Shanghái subraya la transformación del chocolate de un simple placer a un emblema de estilo de vida, reflejando su creciente asociación con el lujo y el estatus. En respuesta, las marcas nacionales están lanzando líneas de chocolate de origen único y artesanal, dirigidas a los consumidores de entre 25 y 40 años, un segmento demográfico que lidera el gasto en lujo y busca productos únicos y de alta calidad. Los formatos minoristas innovadores, incluidas las barras de degustación y los quioscos de personalización, están fomentando una tendencia de "mejora de categoría" en el mercado de chocolate chino al ofrecer a los consumidores experiencias atractivas y personalizadas. Esta tendencia refuerza el poder de fijación de precios de los SKU premium, incluso en medio de incertidumbres económicas más amplias, ya que los consumidores continúan priorizando las ofertas premium que se alinean con sus preferencias en evolución.

Expansión de las redes de tiendas de conveniencia hacia ciudades de niveles inferiores

En 2024, los operadores de cadenas expandieron su presencia añadiendo 14.550 tiendas, con un notable 80% de estas aperturas situadas más allá de las localidades de Nivel 1. Esta expansión refleja un movimiento estratégico para aprovechar la creciente demanda en mercados menos saturados. Los establecimientos de conveniencia, hábiles para capitalizar las ventas por impulso, han asegurado estratégicamente espacio en estantes para tabletas de un solo bocado, un elemento básico en el mercado de chocolate chino y un factor clave de ventas en escenarios de compra rápida. A medida que los ingresos disponibles aumentan en el interior del país, superando ahora los USD 10.000 per cápita en varias provincias, el potencial para compras de mayor valor, especialmente de multipacks de chocolate, se hace evidente[1]Fuente: Oficina Nacional de Estadísticas de China, "Producto interno bruto (PIB) per cápita en China en 2024", data.stats.gov.cn. Este aumento en los niveles de ingresos también ha llevado a un cambio en las preferencias de los consumidores hacia productos de chocolate premium y de valor añadido. Los clubes de membresía, incluidos Sam's Club y Costco, impulsan aún más esta tendencia al ofrecer formatos de valor familiar que atienden a los hogares que compran al por mayor. Además, las asociaciones con plataformas como Meituan para entregas instantáneas están cerrando la brecha de última milla, especialmente para productos sensibles a la temperatura, garantizando que los consumidores reciban artículos frescos y de alta calidad de manera oportuna.

Aumento de las importaciones por comercio electrónico transfronterizo

En 2024, las transacciones minoristas transfronterizas se dispararon a CNY 2,6 billones, gracias a las reformas arancelarias y los despachos aduaneros acelerados. Estas reformas han simplificado significativamente el proceso de importación, facilitando la entrada de marcas internacionales al mercado chino. Los almacenes aduaneros en Hangzhou, Shanghái y Guangzhou, que ahora operan con un plazo de entrega ágil de 48 horas, están promoviendo la prueba de SKU de edición limitada que pueden no ser viables para la producción nacional debido a restricciones de escala. Este tiempo de entrega reducido permite a las empresas probar productos de nicho de manera más eficiente, minimizando los riesgos asociados con el mantenimiento de inventario. Los chocolateros extranjeros están aprovechando las tiendas directas al consumidor en Tmall Global y JD Worldwide para evaluar la demanda antes de comprometerse con inversiones en fábricas. Esta estrategia no solo cultiva el valor de marca en etapas tempranas, sino que también protege a los proveedores de los márgenes de distribución convencionales prevalentes en el mercado de chocolate de China, permitiéndoles ofrecer precios competitivos. Además, las regulaciones actualizadas de etiquetado bilingüe han aligerado los desafíos de cumplimiento, lo que lleva a una rotación de SKU más rápida y facilita una entrada al mercado más fluida para las marcas extranjeras.

Creciente demanda de chocolate funcional con aditivos nutracéuticos

Esta tendencia subraya una inclinación creciente de los consumidores hacia la combinación de indulgencia y bienestar. Las barras de chocolate negro, con un contenido de cacao del 70% o más, ahora se infunden con probióticos, colágeno y adaptógenos, enfatizando sus beneficios antioxidantes y atendiendo a los consumidores conscientes de la salud que buscan aperitivos funcionales. Además, los lanzamientos de base vegetal, que atraen a los 50 millones de vegetarianos de China, ganan impulso con la certificación vegana bajo T/CGDF 00030-2022, garantizando el cumplimiento de estrictos estándares dietéticos. Las colaboraciones entre formuladores nacionales y expertos en nutracéuticos están en aumento, garantizando la adhesión a las declaraciones de etiqueta limpia y atendiendo la demanda de los consumidores de transparencia en el abastecimiento de ingredientes. En el panorama en evolución del mercado de chocolate de China, la fusión de funcionalidad y trazabilidad está abriendo caminos de premiumización, ofreciendo productos que se alinean tanto con consideraciones de salud como éticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumidores sensibles al precio | -0.6% | A nivel nacional, más fuerte en localidades de Nivel 3 y Nivel 4 | Corto plazo (≤ 2 años) |

| Volatilidad del precio del cacao | -0.9% | Cadena de suministro global, traslado al mercado interno | Corto plazo (≤ 2 años) |

| Competencia de los dulces tradicionales | -0.4% | Ciudades de niveles inferiores con tradición en confitería | Mediano plazo (2-4 años) |

| Logística de cadena de frío fragmentada | -0.5% | Corredores de distribución de Nivel 2 a Nivel 4 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Consumidores sensibles al precio y volatilidad del precio del cacao

A principios de 2025, los precios del cacao alcanzaron un máximo de GBP 9.425 por tonelada, para luego retroceder a GBP 5.302. Sin embargo, el promedio anual aún marcó un aumento del 131%, reflejando presiones de costos significativas en la cadena de suministro. En respuesta al aumento de los costos, los fabricantes que emplean estrategias de fijación de precios de costo más margen elevaron los precios minoristas para mantener los márgenes. Esto llevó a los consumidores a reducir sus compras, inclinándose hacia paquetes más pequeños y galletas como opciones más asequibles. Barry Callebaut observó una disminución de volumen en China para el ejercicio fiscal 2024/25, con el 63,11% del volumen de la categoría permaneciendo en el segmento masivo, lo que indica un cambio en las preferencias de los consumidores hacia productos de menor precio. Con el desempleo juvenil superando el 15% y los desafíos continuos en el sector inmobiliario, el gasto discrecional se vio afectado, especialmente en las ciudades de niveles inferiores donde la recuperación económica sigue siendo lenta. Para mitigar posibles impactos futuros y garantizar la resiliencia de la cadena de suministro, empresas como Barry Callebaut están diversificando sus estrategias de abastecimiento, ejemplificado por el establecimiento de un nuevo almacén de 40.000 toneladas en Malasia, que se espera mejore las capacidades de suministro regional.

Competencia de los dulces tradicionales y fragmentación de la cadena de frío

Marcas como White Rabbit han lanzado caramelos con azúcar reducida, con precios más bajos que las barras de chocolate negro comparables, compitiendo eficazmente con el chocolate para los compradores conscientes de las calorías. Estos productos atienden la creciente demanda de opciones de confitería más saludables, atrayendo a los consumidores que priorizan la reducción del consumo de azúcar. La adquisición completa de Hsu Fu Chi por parte de Nestlé en 2025 allana el camino para la promoción cruzada de caramelos tradicionales y chocolates en 3.000 de sus puntos de venta propios, aprovechando su extensa red de distribución para fortalecer su presencia en el mercado. Dali Foods equilibra sus inversiones en investigación y desarrollo de manera equitativa entre el chocolate y los aperitivos tradicionales, una estrategia orientada a cubrir los riesgos de margen mientras garantiza la innovación en ambos segmentos. Si bien el 14.º Plan Quinquenal de China estableció un objetivo de 180 millones de m³ para el almacenamiento refrigerado en 2025, las zonas rurales aún se quedan atrás respecto a sus contrapartes urbanas en un significativo 60%, destacando la necesidad de desarrollo de infraestructura para apoyar el crecimiento del mercado. Además, las tasas de deterioro del 10-15% para los pralinés en las regiones de Nivel 3 continúan obstaculizando los esfuerzos de diversificación dentro del mercado de chocolate de China, limitando la capacidad de introducir nuevos formatos de productos de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Gana Terreno con la Ola del Bienestar

En 2025, el chocolate con leche y el chocolate blanco reclamaron una participación dominante del 59,51%, liderados por marcas del segmento masivo como Dove, Snickers y Choco Pie de Orion. Aprovechando décadas de valor de marca y una red de distribución nacional, estas marcas han consolidado su posición de liderazgo. El crecimiento del segmento se ha desacelerado a una CAGR del 5,2%, atribuido a la saturación en las ciudades de Nivel 1 y un notable cambio hacia la premiumización. Los consumidores ahora se inclinan hacia variantes de chocolate de origen único o funcional, en lugar de simplemente impulsar los ingresos generales al alza. Además, los marcos regulatorios, específicamente la norma GB 9678.2-2014, exigen el etiquetado del contenido de cacao[2]Fuente: Norma Nacional de Seguridad Alimentaria, "GB 9678.2-2014 PDF en inglés", chinesestandard.net. Esta regulación ayuda a distinguir entre el chocolate compuesto y el chocolate genuino, apoyando aún más la evolución del segmento.

Mientras tanto, el chocolate negro no solo mantiene una participación significativa de los ingresos, sino que también se está expandiendo a una robusta CAGR del 6,13%. Este crecimiento supera al mercado en general, impulsado por la creciente preferencia de los millennials urbanos y la Generación Z por las narrativas de salud que enfatizan los antioxidantes y el contenido reducido de azúcar. Subrayando aún más la evolución de la industria, Mars realizó un anuncio significativo en diciembre de 2024, comprometiéndose con una cadena de suministro de cacao segregada para 2030. Este movimiento no solo enfatiza la trazabilidad como un diferenciador clave en el segmento masivo, sino que también tiene como objetivo cerrar la brecha de precios entre las opciones de chocolate con leche y chocolate negro.

Por Forma: Las Tabletas y Barras Lideran, los Pralinés Aumentan por los Obsequios

Las Tabletas y Barras capturaron una participación dominante del 43,21% del mercado de chocolate de China en 2025. Su atractivo prospera en las compras por impulso en tiendas de conveniencia y supermercados, especialmente en los pasillos de caja donde predominan los formatos de porción individual. Estos formatos atienden a los consumidores que buscan una indulgencia rápida o aperitivos para llevar, convirtiéndolos en un elemento básico en entornos minoristas de alto tráfico. Los Bloques Moldeados, que generalmente se encuentran en multipacks en grandes clubes de membresía como Sam's Club y Costco, están experimentando un crecimiento constante. Este aumento se atribuye a la expansión de estos minoristas hacia las ciudades de Nivel 2, dirigida a hogares orientados al valor que priorizan el costo por gramo sobre la estética. El atractivo de asequibilidad y compra al por mayor de los Bloques Moldeados resuena con las familias y los compradores conscientes del presupuesto. A pesar de las fluctuaciones en otros segmentos, esta tendencia se mantiene sólida, respaldada por una demanda constante de los consumidores de opciones de chocolate accesibles y económicas.

Los Pralinés y Trufas lideran la carga con una CAGR del 6,18%, superando su tasa de crecimiento anterior del 4,8% de 2020 a 2025. Este repunte está impulsado por un rebote pospandémico en los ingresos disponibles y un resurgimiento en los obsequios corporativos. Su posicionamiento de lujo los posiciona como accesorios de estilo de vida codiciados, un sentimiento que se hace eco del lanzamiento de la boutique de Louis Vuitton en Shanghái en julio de 2024 y el apodo de Läderach como el "Hermès del chocolate". Estos productos premium a menudo sirven como símbolos de estatus, atrayendo a consumidores adinerados que los asocian con exclusividad y sofisticación. Si bien las temporadas de festividades impulsan su demanda, los desafíos de la cadena de frío generan una tasa de deterioro del 10-15% en las ciudades de Nivel 3/4, confinando su crecimiento principalmente a las regiones costeras. Mientras tanto, las "Otras Formas" de nicho, como los untables y las novedades, están causando sensación, con colaboraciones como Moutai x Dove en Tmall que muestran su espíritu innovador. Estos productos de nicho a menudo atraen a demografías más jóvenes y consumidores experimentales, diversificando aún más el panorama del mercado de chocolate.

Por Rango de Precio: El Segmento Premium Gana Participación a Pesar de los Vientos en Contra Macroeconómicos

En 2025, los productos del segmento masivo controlaron una participación dominante del 63,11%, subrayando la naturaleza sensible al precio de los consumidores chinos y la amplia distribución de marcas bien establecidas como Dove, Snickers y Hsu Fu Chi. Estas marcas han penetrado con éxito en el mercado aprovechando extensas cadenas de suministro, estrategias de precios competitivos y un fuerte reconocimiento de marca. El segmento masivo continúa prosperando debido a su capacidad para atender las necesidades cotidianas de una amplia base de consumidores, particularmente en las ciudades de niveles inferiores donde la asequibilidad y la accesibilidad siguen siendo factores de compra clave.

Mientras tanto, el segmento premium está experimentando un crecimiento significativo, con una robusta CAGR del 7,72%, superando al mercado masivo en un notable 2,1 puntos porcentuales. Este crecimiento está impulsado por el creciente poder adquisitivo y las preferencias en evolución de los compradores adinerados de Nivel 1, que buscan productos de alta calidad que enfatizan el patrimonio de marca, el cacao de origen único y la artesanía artesanal. Las marcas premium como Lindt, Godiva y Le Conte están capitalizando esta tendencia al ofrecer propuestas de valor únicas que resuenan con los consumidores exigentes. Además, las plataformas de comercio electrónico transfronterizo como Tmall Global y JD Worldwide están desempeñando un papel fundamental en la expansión del acceso a las importaciones europeas premium. Estas plataformas permiten a los consumidores de Nivel 2 explorar y comprar productos de alta gama, aunque con una prima del 20-30%, democratizando así el acceso a las ofertas de lujo e impulsando aún más el crecimiento del segmento premium.

Por Tipo de Ingrediente: Los Lácteos Dominan, el Origen Único se Dispara

En 2025, las formulaciones lácteas capturaron una participación dominante del 77,18% en el mercado de chocolate de China. Esta dominancia se atribuye en gran medida a una preferencia arraigada por la cremosidad y las recetas de marcas patrimoniales, que continúan resonando fuertemente con los gustos tradicionales de los consumidores. Mientras tanto, los esfuerzos de investigación y desarrollo centrados en la leche A2 y las variantes con azúcar reducida están ayudando a mitigar las pérdidas debidas a los cambios demográficos, como los consumidores más jóvenes que buscan opciones más saludables. A medida que aumenta la intolerancia a la lactosa y más consumidores se inclinan hacia las opciones de base vegetal, se observa un notable aumento en los productos sin lácteos, como las barras de leche de avena y crema de coco, que atienden las preferencias dietéticas en evolución. Además, las estrictas regulaciones de importación ahora requieren un etiquetado preciso de alérgenos, reforzando la transparencia en diversas formulaciones de chocolate y garantizando el cumplimiento de los estándares internacionales.

Entre los diversos segmentos de ingredientes, el chocolate de origen único está experimentando el crecimiento más rápido con una CAGR del 9,15%. Este aumento está impulsado por una tendencia de premiumización, trazando paralelismos con las narrativas que rodean al café de especialidad, donde los consumidores están dispuestos a pagar una prima por la calidad y la autenticidad. Las estrategias de marketing que enfatizan el origen resuenan profundamente con los entusiastas culinarios y las subculturas gastronómicas, que valoran los sabores únicos y las historias vinculadas a regiones específicas. Al mismo tiempo, las iniciativas de sostenibilidad no solo garantizan la trazabilidad para los agricultores, sino que también fomentan la confianza del consumidor al abordar las preocupaciones éticas en la cadena de suministro. Desde 2022, las certificaciones veganas han impulsado una oleada de lanzamientos de productos dirigidos a los consumidores flexitarianos, que buscan cada vez más alternativas de base vegetal sin comprometer el sabor. Además, la aparición de prototipos sin cacao, que utilizan fermentación o sustratos de girasol, apunta a una posible disrupción en el panorama a largo plazo del mercado, ofreciendo soluciones innovadoras para abordar los desafíos de sostenibilidad y cadena de suministro.

Por Canal de Distribución: El Comercio Minorista en Línea Supera a los Formatos Tradicionales

En el mercado de chocolate de China, los supermercados e hipermercados, aprovechando las promociones de festividades y una presencia nacional, representaron el 44,57% de las ventas en 2025. Estos establecimientos se benefician de su capacidad para atender a una amplia base de consumidores, ofreciendo una gran variedad de productos bajo un mismo techo. Muy de cerca, las tiendas de conveniencia, con una tasa de crecimiento del 7%, están penetrando en las áreas urbanas de sub-nivel al proporcionar fácil accesibilidad y opciones de compra rápida para los consumidores. Las boutiques especializadas, ubicadas en lugares privilegiados, están capitalizando las ventas premium de alto margen al centrarse en la exclusividad y las experiencias personalizadas para el cliente, mientras que los canales libres de impuestos se benefician de un resurgimiento del turismo, atrayendo a viajeros internacionales y nacionales. A pesar de la tendencia digital, las tiendas físicas continúan prosperando, ofreciendo experiencias sensoriales como muestras de productos y exhibiciones visualmente atractivas que impulsan las compras por impulso.

El comercio minorista en línea es el segmento de más rápido crecimiento, con una CAGR del 7,17%. Este aumento está impulsado por innovaciones como las transmisiones en vivo, que involucran a los consumidores en tiempo real, entregas rápidas en 30 minutos que atienden la conveniencia, y el marketing dirigido de productos de nicho como los pralinés sin azúcar y las barras veganas, que atraen a los consumidores conscientes de la salud y el medio ambiente. Las plataformas directas al consumidor no solo venden; están probando unidades de mantenimiento de existencias (SKU) con precios dinámicos y ciclos de retroalimentación rápidos, lo que permite a las marcas adaptarse rápidamente a las demandas del mercado. Mientras tanto, las aplicaciones instantáneas están combinando chocolates con bebidas, mejorando los valores generales de la cesta de compra y fomentando las compras complementarias. Los programas de fidelización multicanal están acumulando datos, refinando los lanzamientos de productos e integrando a la perfección las experiencias de compra en línea y fuera de línea a través de tecnologías como el escaneo y pago, que proporcionan un recorrido de compra sin fricciones para los consumidores.

Análisis Geográfico

En 2025, la demanda de chocolate, impulsada por una inclinación hacia lo premium, una sólida cultura de obsequios y redes de cadena de frío confiables. Los residentes de estas ciudades consumen casi 1,5 kg de chocolate per cápita anualmente, una cifra que es aproximadamente tres veces el promedio nacional. Mientras tanto, los mercados de niveles inferiores, con un consumo per cápita de poco menos de 0,5 kg, están alcanzando rápidamente, gracias a un aumento en las tiendas de conveniencia y el alcance en expansión del comercio electrónico. Las provincias costeras, especialmente Guangdong y Fujian, aprovechan sus centros de fabricación y el acceso a los puertos, no solo impulsando las exportaciones de fabricación por encargo (OEM), sino también atendiendo la demanda interna de chocolate.

Las provincias del interior como Sichuan, Henan y Hubei, partiendo de una base modesta, están experimentando un crecimiento porcentual significativo. Este aumento está facilitado por el envío desde almacenes aduaneros, que reduce los tiempos de entrega a solo 48 horas. El mercado de chocolate en estas regiones del interior se ve aún más dinamizado por los servicios de entrega instantánea, que eluden los obstáculos minoristas tradicionales. El inventario de los envíos transfronterizos, que antes se almacenaba en Hangzhou o Guangzhou, ahora llega a los compradores en Chengdu y Wuhan en tan solo dos días. Si bien la aplicación de las normas de seguridad alimentaria varía entre provincias, las ciudades de Nivel 1 mantienen auditorías rigurosas, lo que alienta a las empresas multinacionales a invertir en cumplimiento normativo. De cara al futuro, mientras se espera que las ciudades de Nivel 1 vean su CAGR moderarse al 5,0%, los mercados de niveles inferiores podrían experimentar un impulso, acercándose a una tasa de crecimiento del 6,5% a medida que la infraestructura y los niveles de ingresos se alineen.

A nivel nacional, la capacidad de la cadena de frío cuenta con un volumen de 180 millones de m³, aunque las zonas rurales aún enfrentan desafíos en la distribución de pralinés[3]Fuente: Nuevo Banco de Desarrollo, "Proyecto de Logística de Cadena de Frío Urbana y Rural de Jiangxi", ndb.int. Los operadores externos, como SF Express, están expandiendo sus flotas refrigeradas, aunque su cobertura favorece predominantemente la costa oriental. En una nota positiva, el auge de las tiendas de conveniencia y el establecimiento de parques logísticos en autopistas están reduciendo las pérdidas por deterioro. Este cambio geográfico no solo tiene como objetivo cerrar la brecha de consumo entre las zonas urbanas y rurales, sino que también busca introducir líneas de chocolate premium más profundamente en el mercado chino.

Panorama Competitivo

En el mercado de chocolate de China, se evidencia una fragmentación moderada. Los gigantes internacionales como Mars, Ferrero, Mondelez, Nestlé y Hershey compiten directamente con los líderes nacionales como Shanghai Golden Monkey, Hsu Fu Chi y Yake. En un movimiento estratégico, Nestlé adquirió el 40% restante de Hsu Fu Chi en febrero de 2025, obteniendo acceso a una vasta red de 3.000 tiendas para promover tanto el chocolate como los caramelos tradicionales. Mientras tanto, Mondelez reforzó su posición al adquirir una participación mayoritaria en Evirth, añadiendo tres fábricas para la cofabricación versátil de productos congelados y de chocolate. Después de un recorrido de 29 años, Orion finalmente se volvió rentable en China, celebrando su primera repatriación de dividendos en 2024, respaldada por unos sólidos ingresos de 602,2 mil millones de KRW.

Ferrero ejemplifica la tendencia de premiumización de la industria, habiendo recuperado el control de su tienda insignia en Tmall a mediados de 2023 para reforzar su valor de marca en línea. Las estrategias de localización también están en juego; por ejemplo, Orion ajustó el peso de su Choco Pie para adaptarse a los paladares chinos. El ámbito del chocolate funcional está atrayendo a nuevos participantes con experiencia en nutracéuticos, mientras que los fabricantes por encargo (OEM) en Fujian y Guangdong están capitalizando el comercio electrónico vendiendo barras de marca propia. Las ventajas competitivas se están agudizando a través de la digitalización de la cadena de suministro, como se ve con el seguimiento de envíos en tiempo real de Barry Callebaut, un logro alcanzado a través de una asociación con Microsoft. Mars está causando sensación con su iniciativa de USD 1.000 millones para segregar las fuentes de cacao, posicionándose como líder en trazabilidad en medio de regulaciones cada vez más estrictas.

Las fusiones y adquisiciones continúan siendo una estrategia fundamental para escalar en la industria. Los últimos dos años fueron testigos de un aumento en las inversiones transfronterizas, expansiones de plantas en toda Asia y hitos significativos en almacenamiento, destacados por el establecimiento del centro de 40.000 toneladas de Barry Callebaut y Maersk en Malasia. Los actores nacionales están aprovechando el ágil marketing en línea y los precios competitivos para crear nichos. A medida que las ofertas premium ganan tracción, el éxito en el panorama competitivo dependerá de una narrativa de marca convincente, ingredientes innovadores y destreza para navegar las complejidades de la cadena de frío en el extenso mercado de chocolate de China.

Líderes de la Industria de Chocolate de China

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Nestlé SA

Yildiz Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Nestlé SA introdujo su chocolate premium DAMAK en el mercado chino. DAMAK es una lujosa mezcla de suave chocolate con leche y pistachos premium procedentes de la región de Antep en Turquía, que ofrece un delicioso sabor a nuez y cremoso.

- Noviembre de 2025: Dove, en colaboración con Dong-A E-Jiao, presentó su última creación: el chocolate negro E-Jiao. Este innovador chocolate está elaborado con manteca de cacao pura y el polvo instantáneo de Dong-A E-Jiao, utilizando una tecnología patentada.

- Septiembre de 2025: GODIVA se asoció con THE MONSTERS' LABUBU para un lanzamiento de edición limitada en China. Sus ofertas de temática fantástica incluyen chocolates y helados. Los helados combinan chocolate negro y avellana, cubiertos con nueces pecanas crujientes e insertos de LABUBU, mientras que los batidos de leche presentan rollos artesanales. La selección de chocolates incluye sets rellenos de pralinés, esculturas 3D de LABUBU tanto en chocolate negro al 70% como en chocolate con leche, y latas temáticas adornadas con estrellas de frambuesa y formas de corazón.

- Septiembre de 2025: Lindt celebró su 180.º aniversario con un lanzamiento especial en China: chocolates con forma de panda. En colaboración con la Base de Investigación de Cría del Panda Gigante de Chengdu, Lindt buscó promover la conservación del panda. La serie exclusiva presenta minipacks de chocolates con leche con forma de panda y la caja de regalo "Bosque de Bambú Reino Secreto", ambos con adorables diseños de panda y un rico sabor a cacao con suaves notas de leche que se derriten en la boca.

Alcance del Informe del Mercado de Chocolate de China

El mercado de chocolate abarca la industria global involucrada en la producción, distribución y venta de productos de chocolate derivados de los granos de cacao.

El mercado de chocolate de China está segmentado por tipo de producto, forma, rango de precio, tipo de ingrediente, canal de distribución y geografía. Según el tipo de producto: chocolate negro, chocolate con leche y chocolate blanco. Según la forma, el mercado está segmentado en tabletas y barras, bloques moldeados, pralinés y trufas, y otras formas. Según el rango de precio, el mercado está segmentado en masivo y premium. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas minoristas en línea, tiendas de conveniencia y otros canales de distribución.

El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| Base Láctea |

| Base Vegetal |

| Origen Único |

| Supermercado/Hipermercado |

| Tienda de Conveniencia |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco | |

| Por Forma | Tabletas y Barras |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Tipo de Ingrediente | Base Láctea |

| Base Vegetal | |

| Origen Único | |

| Por Canal de Distribución | Supermercado/Hipermercado |

| Tienda de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes con bajo contenido de azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barritas de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con un tipo de adhesivo comestible. El alcance incluye barritas de aperitivo elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barritas de cereales, barritas de cereales para aperitivo o barritas de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor del 30% o más. |

| Chocolate con Leche | El chocolate con leche está elaborado a partir de chocolate negro con un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un dulce duro, masticable y a menudo marrón que se elabora con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras frutas secas y adiciones de frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de síntesis que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin componentes específicos | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barritas energéticas | Barritas de aperitivo con alto contenido en carbohidratos y calorías, diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción