Tamaño y participación del mercado de chocolate de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.38% CAGR |

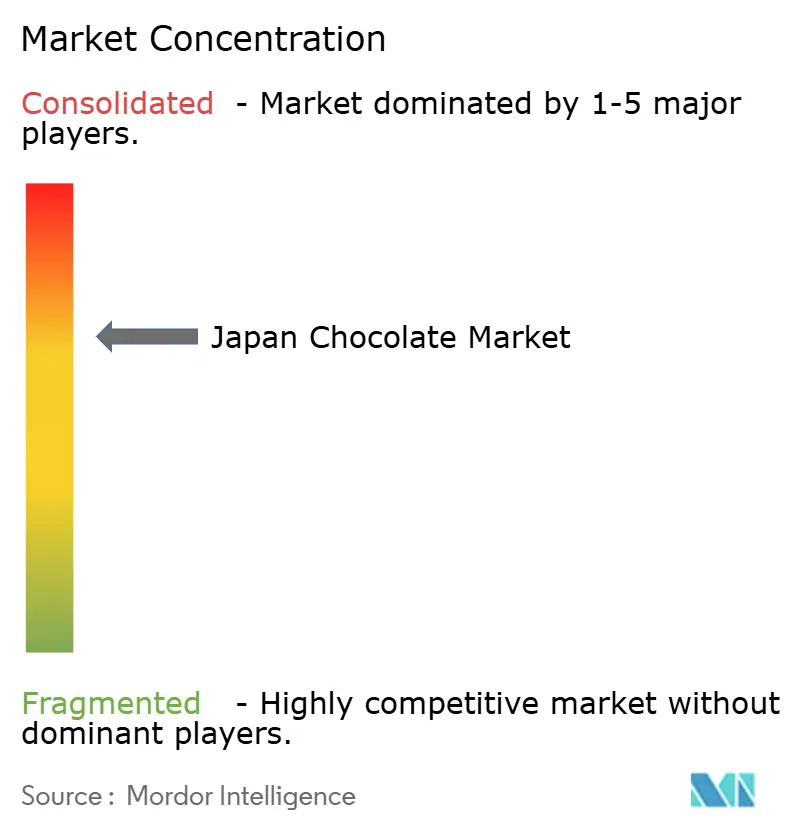

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de chocolate de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de chocolate de Japón crezca de USD 5,73 mil millones en 2025 a USD 5,87 mil millones en 2026 y se prevé que alcance USD 6,59 mil millones en 2031 a una CAGR del 2,38% durante el período 2026-2031. En 2024, los precios del cacao se triplicaron, lo que llevó a grandes fabricantes como Meiji, Morinaga y Lotte a aumentar los precios de sus productos. A pesar de estas subidas de precios, las empresas lograron mantener los volúmenes de ventas introduciendo líneas de productos de edición limitada, alineando los lanzamientos con tendencias culturales populares y discontinuando las líneas de productos menos rentables. Los precios minoristas del chocolate están aumentando, y este incremento de precios ha reducido temporalmente la demanda de chocolates con alto contenido de cacao, al tiempo que impulsa el crecimiento de los segmentos premium y de regalos. Los chocolates funcionales ganaron popularidad tras estudios japoneses que destacaron los beneficios para la salud del chocolate negro con alto contenido de polifenoles, como la mejora de la función cognitiva y la salud intestinal. Esta tendencia atrajo especialmente a adultos mayores activos y trabajadores de oficina. El mercado permanece moderadamente consolidado, con actores clave que impulsan la innovación y se adaptan a las cambiantes preferencias de los consumidores.

Conclusiones clave del informe

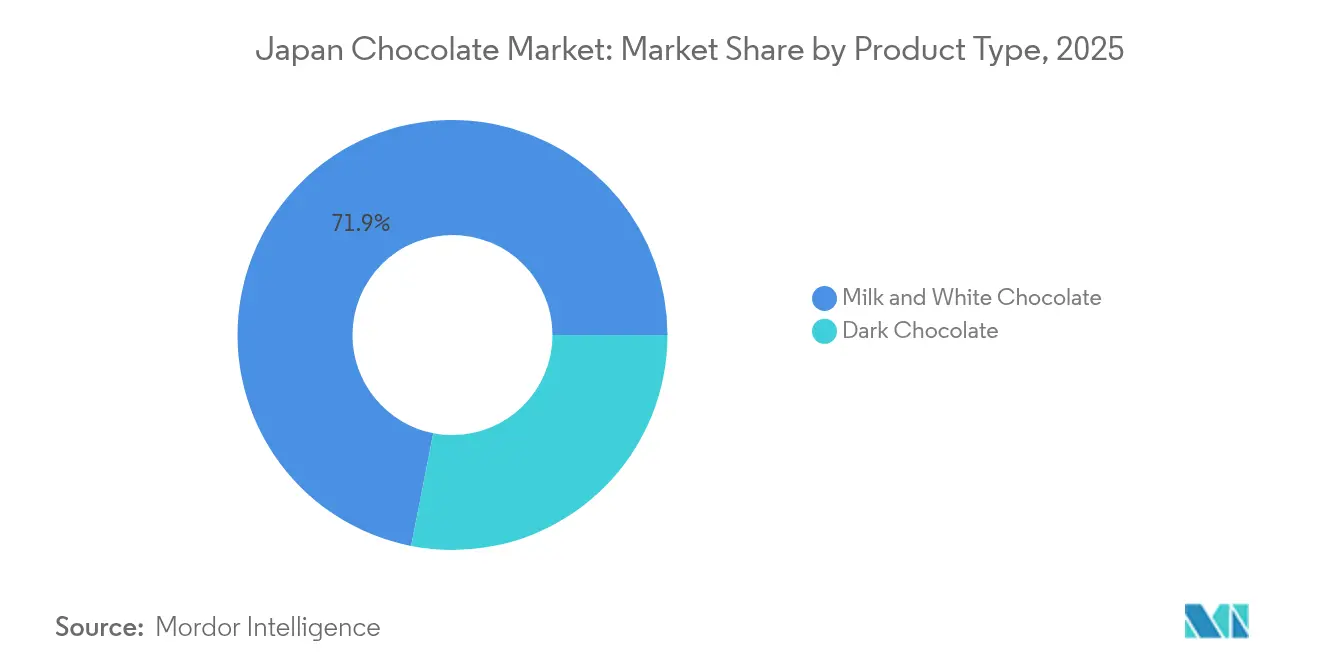

- Por tipo de producto, el chocolate con leche y el chocolate blanco representaron el 71,92% de la participación del mercado de chocolate de Japón en 2025, mientras que se espera que el chocolate negro avance a una CAGR del 3,44% hasta 2031.

- Por forma, las tabletas y barras capturaron una participación del 64,88% del tamaño del mercado de chocolate japonés en 2025; se prevé que los pralinés y trufas se expandan a una CAGR del 3,48% hasta 2031.

- Por rango de precio, el segmento masivo dominó con una participación del 74,62% en 2025, mientras que el segmento de chocolate premium está creciendo a una CAGR del 5,66% entre 2026 y 2031.

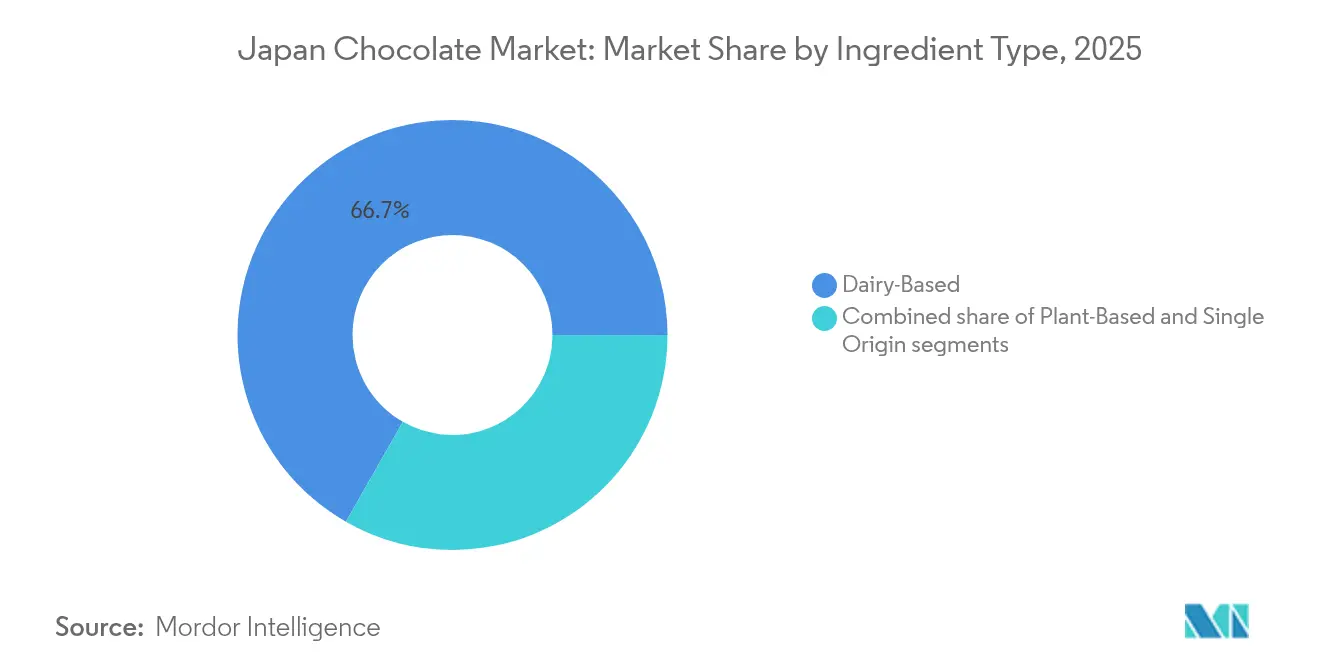

- Por tipo de ingrediente, los productos de base láctea representaron el 66,74% del tamaño del mercado de chocolate de Japón en 2025, y se proyecta que las alternativas de base vegetal crezcan a una CAGR del 4,26%.

- Por canal de distribución, las tiendas de conveniencia aseguraron el 38,12% de la participación del mercado de chocolate de Japón en 2025; sin embargo, se espera que el comercio minorista en línea crezca a una CAGR del 3,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de chocolate de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de productos de temporada y de edición limitada | +0.6% | Nacional, concentrada en las áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Crecimiento del consumo de snacks de conveniencia entre trabajadores de oficina | +0.5% | Nacional, con mayor incidencia en los distritos de negocios de Tokio y Osaka | Corto plazo (≤ 2 años) |

| Preferencia por chocolates funcionales y orientados a la salud | +0.4% | Nacional, adopción temprana en Tokio y Kanagawa | Mediano plazo (2-4 años) |

| Premiumización y cultura del regalo | +0.7% | Nacional, con mayor fuerza en las grandes tiendas de Tokio, Osaka y Kioto | Largo plazo (≥ 4 años) |

| Influencia del anime, la cultura pop y el branding de personajes | +0.3% | Nacional, con expansión hacia el sudeste asiático a través del turismo y las exportaciones | Corto plazo (≤ 2 años) |

| Auge de las preferencias por la sostenibilidad y el abastecimiento ético | +0.2% | Nacional, con primeras ganancias en Tokio, Yokohama y Kobe | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del consumo de snacks de conveniencia entre trabajadores de oficina

El mercado de chocolate de Japón está fuertemente influenciado por la creciente demanda de snacks de conveniencia, particularmente entre la numerosa población urbana empleada del país. En mayo de 2024, Japón contaba con una tasa de empleo del 97,4%, según la Organización para la Cooperación y el Desarrollo Económicos, lo que da lugar a una actividad constante de desplazamientos al trabajo[1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas de Empleo de la OCDE 2024 - Notas por país: Japón", oecd.org. Esto ha incrementado la popularidad de las visitas rápidas a las tiendas de conveniencia, conocidas localmente como konbini, donde las personas ocupadas suelen adquirir pequeños productos para adaptarlos a sus apretadas agendas. Marcas líderes como Lotte Corporation, Morinaga Co., Ltd. y Nestlé SA han capitalizado esta tendencia ofreciendo opciones de chocolate compactas, portátiles y variadas que satisfacen el consumo en movimiento. Los minoristas también desempeñan un papel importante en la promoción de estos productos a través de campañas de marketing digital y la introducción de gamas de chocolate negro premium con alto contenido de cacao.

Preferencia por chocolates funcionales y orientados a la salud

El mercado de chocolate de Japón está siendo moldeado por una creciente preferencia por productos más saludables y funcionales, a medida que más personas se enfocan en mejorar su bienestar general. La Organización Mundial de la Salud prevé que para 2025, 6,5 millones de personas adicionales en Japón lograrán una mejor salud, lo que genera una demanda creciente de chocolates que ofrezcan tanto placer como beneficios para la salud[2]Fuente: Organización Mundial de la Salud, "Población, Japón", data.who.int. Para responder a esta tendencia, Meiji lanzó una nueva línea de chocolate en julio de 2024, que utiliza fructooligosacáridos (FOS) en lugar de azúcar convencional. Los FOS son un ingrediente prebiótico que favorece la salud intestinal, lo que hace que el producto sea atractivo para los consumidores conscientes de su salud. Este movimiento pone de manifiesto un cambio en el mercado, donde las marcas líderes están redefiniendo el chocolate como algo más que un simple placer dulce. Al incorporar ingredientes funcionales, las empresas alinean sus productos con el creciente interés por estilos de vida más saludables, al tiempo que amplían su atractivo a una audiencia más amplia.

Influencia del anime, la cultura pop y el branding de personajes

El mercado de chocolate de Japón está fuertemente influenciado por el anime, la cultura pop y el branding basado en personajes, elementos profundamente arraigados en los hábitos de consumo del país. En 2024, Japón obtuvo una puntuación de 24 en el Índice de Popularidad del Anime, según World Population Review, lo que pone de relieve la fuerte conexión entre la cultura de fans y el comportamiento de compra[3]Fuente: World Population Review, "Popularidad del anime por país 2025", worldpopulationreview.com. Las marcas de chocolate colaboran frecuentemente con franquicias populares, como Pokémon, Demon Slayer y One Piece, para crear productos de edición limitada. Estos incluyen chocolates con envoltorios coleccionables, diseños exclusivos para tiendas de conveniencia y packs de temporada. Empresas como Lotte y Morinaga también incorporan características innovadoras, como diseños de realidad aumentada (RA), para potenciar el atractivo de sus productos. Estas estrategias convierten al chocolate en un artículo nostálgico y que se comparte fácilmente, atrayendo tanto a públicos más jóvenes como a adultos aficionados a la cultura pop.

Premiumización y cultura del regalo

El mercado de chocolate de Japón está experimentando un crecimiento significativo en productos premium y un cambio hacia prácticas de regalos más personalizadas, mientras que los regalos por obligación tradicionales se vuelven menos populares. Los consumidores optan cada vez más por chocolates de alta calidad, artesanales y de origen único, especialmente para el regalo honmei (una forma de regalo romántico o especial) y el consumo personal. Esta tendencia está impulsando el crecimiento del valor en el mercado. Marcas como La Maison du Chocolat se centran en ofrecer chocolates de estilo boutique adaptados a eventos corporativos y celebraciones de hitos importantes. Del mismo modo, Laederach enfatiza su herencia artesanal suiza para atraer a compradores premium. Dandelion Chocolate aprovecha el atractivo de los chocolates de origen único, destacando las características únicas del cacao de regiones específicas, lo que resuena muy bien con los consumidores japoneses.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cambio del consumidor hacia estilos de vida bajos en azúcar y calorías | -0.4% | Nacional, concentrado en Tokio, Kanagawa y Osaka | Mediano plazo (2-4 años) |

| Alergias y restricciones dietéticas en aumento | -0.2% | Nacional, adopción temprana en centros urbanos | Largo plazo (≥ 4 años) |

| Fuerte competencia de alternativas de snacks más saludables | -0.3% | Nacional, con mayor incidencia en Tokio, Osaka y Fukuoka | Corto plazo (≤ 2 años) |

| Volatilidad del precio del cacao y disrupciones en la cadena de suministro | -0.5% | Nacional, con repercusiones en los mercados de exportación del sudeste asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio del consumidor hacia estilos de vida bajos en azúcar y calorías

El mercado de chocolate de Japón enfrenta desafíos a medida que más consumidores adoptan dietas bajas en azúcar y calorías debido a la creciente preocupación por la salud. En 2024, la Federación Internacional de Diabetes informó que el 8,1% de los adultos en Japón viven con diabetes, lo que ha impulsado aún más a la población a reducir el consumo de azúcar[4]Fuente: Federación Internacional de Diabetes, "La diabetes en Japón (2024)", idf.org. Este cambio en el comportamiento del consumidor ha provocado una disminución de la demanda de productos de chocolate tradicionales. Incluso el chocolate negro con alto contenido de cacao, que suele comercializarse como una opción más saludable, ha registrado menores volúmenes de ventas, ya que su mayor precio disuade a muchos consumidores. Para hacer frente a estos cambios, los fabricantes están introduciendo opciones de chocolate más ligeras y con menor contenido de azúcar. Sin embargo, la adopción de estos productos por parte de los consumidores ha sido lenta. Además, las nuevas regulaciones de etiquetado de alérgenos que entrarán en vigor en 2025 están generando desafíos adicionales de cumplimiento, especialmente para las empresas chocolateras más pequeñas.

Competencia de snacks más saludables

El mercado de chocolate de Japón enfrenta desafíos debido a la creciente popularidad de opciones de snacks más saludables. Los consumidores eligen cada vez más snacks bajos en azúcar, ricos en fibra y con beneficios adicionales para la salud. Productos como barras de proteínas, mezclas de frutos secos, bocados de yogur y packs de snacks de porciones controladas son cada vez más populares, especialmente entre trabajadores de oficina y consumidores jóvenes que valoran estas opciones por su capacidad de proporcionar mayor saciedad y etiquetas de ingredientes más limpias. Las tiendas de conveniencia están respondiendo a esta tendencia asignando más espacio en estantes a estos snacks más saludables, haciéndolos más accesibles y visibles para los compradores. Este cambio está reduciendo la frecuencia de las compras impulsivas de chocolate. Los fabricantes de chocolate deben adaptarse reformulando sus productos para incluir ingredientes más saludables, destacando los beneficios funcionales o posicionando sus ofertas como indulgencias premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el chocolate negro gana terreno gracias a evidencia sobre sus beneficios para la salud

El chocolate con leche y el chocolate blanco son los tipos más preferidos en el mercado de chocolate de Japón, representando conjuntamente el 71,92% de la participación de mercado en 2025. Su popularidad se debe a productos bien conocidos como Meiji Milk Chocolate y Morinaga Milk Chocolate, que se han convertido en elementos básicos de la cultura japonesa de snacking y regalos. Estos chocolates se encuentran fácilmente en tiendas de conveniencia, supermercados y packs de regalos de temporada, lo que garantiza que sigan siendo accesibles para los consumidores. Sus sabores intemporales y su amplio atractivo los convierten en un favorito tanto para el consumo casual como para ocasiones especiales, manteniendo su fuerte presencia en el mercado.

El chocolate negro está ganando popularidad rápidamente como el segmento de crecimiento más rápido, con una CAGR esperada del 3,44% de 2026 a 2031. Este crecimiento está impulsado por el creciente interés de los consumidores en opciones más saludables, especialmente entre personas mayores más conscientes de los beneficios para la salud. Para satisfacer esta demanda, los fabricantes están lanzando más productos de chocolate negro con alto contenido de cacao y funcionales, promocionándolos como saludables y agradables. A medida que más personas toman conciencia de los beneficios de los polifenoles y flavanoles en el chocolate negro, este está pasando de ser un producto de nicho a convertirse en una parte significativa del mercado de chocolate de Japón.

Por forma: los pralinés y trufas capturan las primas del segmento de regalos

Las tabletas y barras continuaron siendo los formatos de chocolate líderes en el mercado japonés en 2025, capturando una participación del 64,88% del mercado total. Su amplia popularidad se debe a su conveniencia y disponibilidad en opciones de porción individual y multipack, que son perfectas para compras rápidas y sencillas en tiendas de conveniencia. Estos formatos son portátiles y se adaptan a estilos de vida ocupados, convirtiéndolos en la opción preferida de los consumidores. Los fabricantes recurren a métodos de producción eficientes para garantizar una calidad constante y precios asequibles, lo que a su vez potencia su atractivo en diversos grupos de consumidores.

Se prevé que los pralinés y trufas crezcan a una CAGR del 3,48% hasta 2031, convirtiéndose en uno de los segmentos de crecimiento más rápido del mercado. Este crecimiento está impulsado por la creciente demanda de opciones de chocolate premium e indulgentes, especialmente para regalos y ocasiones especiales. Estos productos se destacan por sus sabores únicos, la artesanía artesanal y el empaque elegante, que atraen a los consumidores en tiendas especializadas y grandes almacenes. A medida que más personas buscan experiencias de chocolate de alta calidad y lujosas, se espera que los pralinés y trufas realicen una contribución significativa al crecimiento del valor del mercado en los próximos años.

Por rango de precio: el segmento premium supera al mercado masivo

En 2025, el segmento masivo representó el 74,62% del mercado de chocolate de Japón, siendo el segmento más grande. Esta dominancia se atribuye a la popularidad de las marcas reconocidas, sus precios asequibles y su amplia disponibilidad en tiendas de conveniencia, supermercados y farmacias. Estos chocolates son una opción popular para el consumo diario, debido a los frecuentes descuentos, las promociones de temporada y la disponibilidad constante en el inventario. Si bien los chocolates premium están ganando atención, el segmento masivo continúa liderando porque ofrece asequibilidad y conveniencia, convirtiéndolo en una opción confiable para la mayoría de los consumidores.

Mientras tanto, se espera que el chocolate premium crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,66% hasta 2031, convirtiéndose en el segmento de crecimiento más rápido del mercado de chocolate. Los consumidores están mostrando un interés creciente en opciones de alta calidad, como chocolates artesanales, cacao de origen único y empaque de regalo elegante. Este cambio está impulsado por tendencias como el auto-regalo y la disposición a pagar más por productos superiores. Los chocolateros boutique, las importaciones especializadas y los fabricantes de chocolate artesanal se están beneficiando de esta creciente demanda. A medida que los chocolates premium ganan popularidad, se espera que realicen una contribución significativa al crecimiento del valor del mercado en los próximos años.

Por tipo de ingrediente: las alternativas de base vegetal ganan terreno

El chocolate de base láctea representó el 66,74% del mercado japonés en 2025, respaldado por la sólida cadena de suministro de leche del país y la preferencia por su textura cremosa y suave. Estos chocolates son una opción popular para personas de todas las edades y son un elemento básico en los hábitos de consumo diario. Se encuentran ampliamente disponibles en tiendas de conveniencia, supermercados y surtidos de temporada, lo que los convierte en una opción fácil y familiar para los consumidores. La calidad constante y los sabores tradicionales del chocolate de base láctea garantizan su demanda estable y su continua dominancia en el mercado.

Se proyecta que el chocolate de base vegetal crezca a una CAGR del 4,26% hasta 2031, a medida que más consumidores japoneses se inclinan hacia dietas veganas o flexitarianas. Las empresas se están enfocando en crear alternativas utilizando ingredientes como avena, almendra y arroz para replicar la textura cremosa del chocolate con leche. Estos productos atraen a consumidores que buscan opciones más saludables, libres de alérgenos o respetuosas con el medio ambiente. Con una disponibilidad creciente en tiendas especializadas y puntos de venta minoristas convencionales, el chocolate de base vegetal está transitando gradualmente de un producto de nicho a un impulsor significativo del crecimiento del mercado en Japón.

Por canal de distribución: el comercio minorista en línea gana terreno mientras el konbini domina

En 2025, las tiendas de conveniencia representaron el 38,12% del mercado de chocolate de Japón, en gran parte debido a su operación ininterrumpida y sus ubicaciones convenientes cerca de las estaciones de ferrocarril. Estas tiendas son una opción predilecta para los viajeros habituales, especialmente durante las horas de mayor afluencia, lo que genera compras impulsivas frecuentes. La amplia disponibilidad de barras de chocolate individuales, productos de temporada y ofertas de edición limitada garantiza ventas rápidas y una alta rotación. Con un tráfico de clientes constante y una exhibición estratégicamente ubicada, las tiendas de conveniencia siguen siendo un canal vital para el consumo cotidiano de chocolate en Japón.

Se espera que los canales en línea crezcan a una CAGR del 3,73% hasta 2031, convirtiéndolos en el método de distribución de chocolate de mayor crecimiento. Las plataformas de comercio electrónico ofrecen funciones como recomendaciones personalizadas, servicios de suscripción y promociones dirigidas, que mejoran la experiencia de compra general. Por ejemplo, el sitio web de venta directa al consumidor de Tirol y las campañas en la aplicación de FamilyMart han impulsado con éxito la participación del cliente y las ventas. A medida que los consumidores prefieren cada vez más la comodidad de las compras en línea, particularmente para productos de chocolate premium o únicos, las plataformas digitales están preparadas para desempeñar un papel más significativo en el impulso del crecimiento del mercado en los próximos años.

Análisis geográfico

El mercado de chocolate de Japón está fuertemente concentrado en las principales ciudades como Tokio, Osaka y Nagoya, que son los principales centros económicos del país. Estas ciudades impulsan la demanda de importaciones de chocolate premium y regalos, especialmente a través de las grandes tiendas, debido a los mayores ingresos disponibles y las redes minoristas bien establecidas. Tokio, en particular, se destaca por su extensa red de tiendas de conveniencia, lo que proporciona a las marcas una visibilidad constante y acceso a los consumidores. Esta configuración fomenta las compras frecuentes por impulso, convirtiendo a estas ciudades en fundamentales para dar forma a las tendencias del mercado e impulsar las ventas.

Las preferencias regionales influyen significativamente en los patrones de consumo de chocolate en todo Japón. Hokkaido, conocida por sus productos lácteos de alta calidad, muestra marcas locales que enfatizan los ricos sabores lácteos para diferenciar sus ofertas. En Fukuoka, la demanda de omiyage (souvenirs) durante las temporadas turísticas pico, especialmente de viajeros en crucero, impulsa las ventas de chocolate. Los consumidores de Kansai tienden a preferir los chocolates con leche más dulces, mientras que los residentes de Kanto muestran una mayor inclinación hacia el chocolate negro. A pesar de estas diferencias regionales, los fabricantes están estandarizando cada vez más los surtidos de productos a nivel nacional para optimizar las operaciones, al tiempo que ofrecen productos de edición limitada para destacar los sabores regionales y atraer a los compradores locales.

Las estrategias globales de cadena de suministro están adquiriendo mayor importancia para que los fabricantes japoneses de chocolate sigan siendo competitivos. Empresas como Lotte están alineando sus operaciones de abastecimiento entre Japón y Corea del Sur para mejorar la eficiencia y ampliar su alcance global. De manera similar, marcas como Chateraise y Glico han establecido instalaciones de producción en el sudeste asiático para reducir los costos de fabricación y cumplir con los requisitos de contenido local. Estas estrategias no solo ayudan a expandir las exportaciones, sino que también garantizan precios competitivos en el mercado doméstico de Japón, apoyando la demanda estable y la rentabilidad en el sector del chocolate.

Panorama competitivo

El mercado de chocolate de Japón está moderadamente consolidado, con actores principales como Meiji, Morinaga y Lotte. Estas empresas se benefician de extensas redes de distribución, capacidades de producción internas y presupuestos de marketing significativos, lo que dificulta la entrada de nuevos competidores al mercado. La sostenibilidad se ha convertido en un enfoque clave para estas marcas. Por ejemplo, Meiji está trabajando para abastecerse del 100% de cacao sostenible, Morinaga está obteniendo certificaciones a través de Cocoa Horizons y Glico está mejorando sus estándares de abastecimiento libre de trabajo infantil. Estos esfuerzos subrayan la creciente importancia de las prácticas ambientales, sociales y de gobernanza (ESG) para diferenciar a las empresas en el mercado.

En lugar de centrarse únicamente en aumentar los volúmenes de ventas, las empresas están priorizando ahora la rentabilidad y la eficiencia. Morinaga, por ejemplo, ha esbozado un plan a mediano plazo que enfatiza la mejora del retorno sobre el capital invertido (ROIC) mediante la discontinuación de líneas de productos de bajo rendimiento. Mientras tanto, Meiji y Glico están lanzando productos premium, como chocolates endulzados con oligosacáridos funcionales (FOS) o elaborados mediante técnicas de extracción en frío, para apuntar a segmentos de mayor valor. Las marcas más pequeñas como Minimal también están ganando terreno al ofrecer chocolates artesanales premiados principalmente a través de canales en línea, atrayendo a consumidores que valoran productos únicos y de alta calidad.

La tecnología está desempeñando un papel cada vez más importante para otorgar a las empresas una ventaja competitiva. Por ejemplo, Lawson utiliza análisis predictivos para minimizar el desperdicio en sus tiendas, mientras que FamilyMart está experimentando con el desarrollo de sabores impulsado por IA para crear nuevos productos. A escala global, las fusiones y adquisiciones, como la adquisición de Kellanova por parte de Mars, podrían influir en las estrategias e inversiones en el mercado de chocolate de Japón. Empresas como Ezaki Glico están mejor posicionadas para hacer frente a desafíos como la fluctuación de los precios del cacao debido a su sólida estabilidad financiera, lo que les permite seguir siendo competitivas incluso durante períodos de volatilidad de costos.

Líderes de la industria del chocolate de Japón

Meiji Holdings Co. Ltd

Lotte Corporation

Morinaga & Co. Ltd

Nestlé SA

Mars Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: Meiji, una destacada empresa japonesa de confitería, introdujo dos nuevos productos de chocolate de edición limitada en su portafolio. Estas nuevas ofertas, Almond Chocolate Crunch Okinawa Salt and Milk y Macadamia Chocolate Okinawa Salt and Premium Vanilla, destacaron la sal de Okinawa como ingrediente distintivo.

- Julio de 2024: Meiji introdujo nuevos productos de chocolate que utilizaban fructooligosacáridos (FOS) como sustituto del azúcar tradicional. Esta innovación reflejó el compromiso de la empresa con atender a los consumidores conscientes de su salud que buscan alternativas con menor contenido de azúcar sin comprometer el sabor.

- Agosto de 2023: Kaneka Foods Corporation anunció planes para abrir la primera tienda de la marca belga de chocolate Benoit Nihant en Japón. La tienda, denominada Benoit Nihant Ginza, estaba ubicada en Ginza, Chuo-ku, Tokio.

Alcance del informe del mercado de chocolate de Japón

El chocolate negro y el chocolate con leche y chocolate blanco están cubiertos como segmentos por tipo de producto. Las tabletas y barras, los bloques moldeados, los pralinés y trufas, y otras formas están cubiertos como segmentos por forma. El segmento masivo y el premium están cubiertos como segmentos por rango de precio. Los productos de base láctea, los de base vegetal y los de origen único están cubiertos como segmentos por tipo de ingrediente. Las tiendas de conveniencia, las tiendas minoristas en línea, los supermercados/hipermercados y otros canales están cubiertos como segmentos por canal de distribución.

| Chocolate negro |

| Chocolate con leche y chocolate blanco |

| Tabletas y barras |

| Bloques moldeados |

| Pralinés y trufas |

| Otras formas |

| Masivo |

| Premium |

| Base láctea |

| Base vegetal |

| Origen único |

| Supermercados/Hipermercados |

| Tiendas minoristas en línea |

| Tiendas de conveniencia |

| Otros canales |

| Por tipo de producto | Chocolate negro |

| Chocolate con leche y chocolate blanco | |

| Por forma | Tabletas y barras |

| Bloques moldeados | |

| Pralinés y trufas | |

| Otras formas | |

| Por rango de precio | Masivo |

| Premium | |

| Por tipo de ingrediente | Base láctea |

| Base vegetal | |

| Origen único | |

| Por canal de distribución | Supermercados/Hipermercados |

| Tiendas minoristas en línea | |

| Tiendas de conveniencia | |

| Otros canales |

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora a partir de manteca de cacao y leche y no contiene sólidos de cacao. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Tofes y turrones - Los tofes incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de tofe o confitería similar al tofe. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y países de Oriente Medio.

- Barras de cereales - Un snack compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con un tipo de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle o sustitutos como el acetato de polivinilo aromatizados y endulzados. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor del 30 por ciento o más. |

| Chocolate con leche | El chocolate con leche se elabora a partir de chocolate negro con un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo duro | Un dulce elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Tofes | Un dulce duro, masticable y generalmente de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de frutas y frutos secos | Estas suelen estar elaboradas a base de dátiles con otras frutas secas y frutos secos añadidos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (National Confectioners Association) es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que elaboran estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (Current Good Manufacturing Practices) son aquellas que se ajustan a las directrices recomendadas por los organismos competentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen una norma de identidad o que se desvían de una norma prescrita de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que son digeridos y elevan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero (Whey Protein Concentrate): la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado (Butylated Hydroxytoluene) es un producto químico de síntesis que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ingredientes específicos | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de productos de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos con una capa de azúcar duro. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de reglamentos que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (Federal Agency for the Safety of the Food Chain). |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en la confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de los productos de confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluyendo toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable de gelatina que suele aromatizarse con sabores de frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma que tienen beneficios para la salud. |

| Barras energéticas | Barras de snack con alto contenido de carbohidratos y calorías, diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria (Belgian Food Safety Organization) para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.