Tamaño y Participación del Mercado de Mints

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

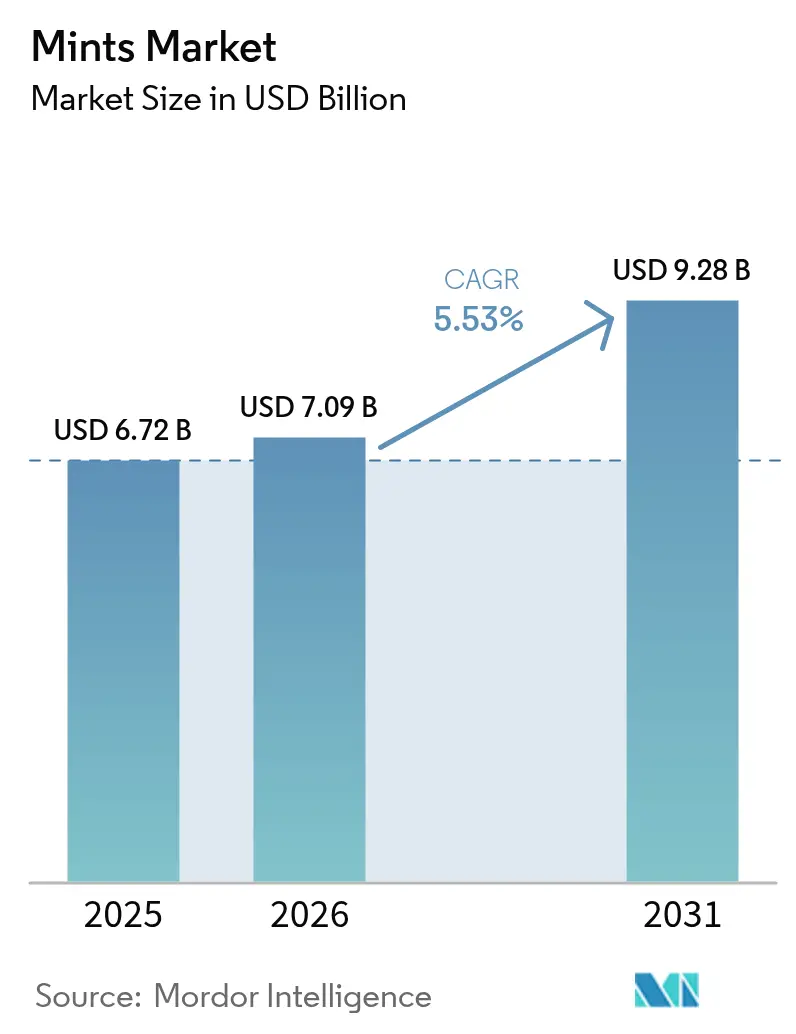

| Tamaño del Mercado (2026) | 7.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

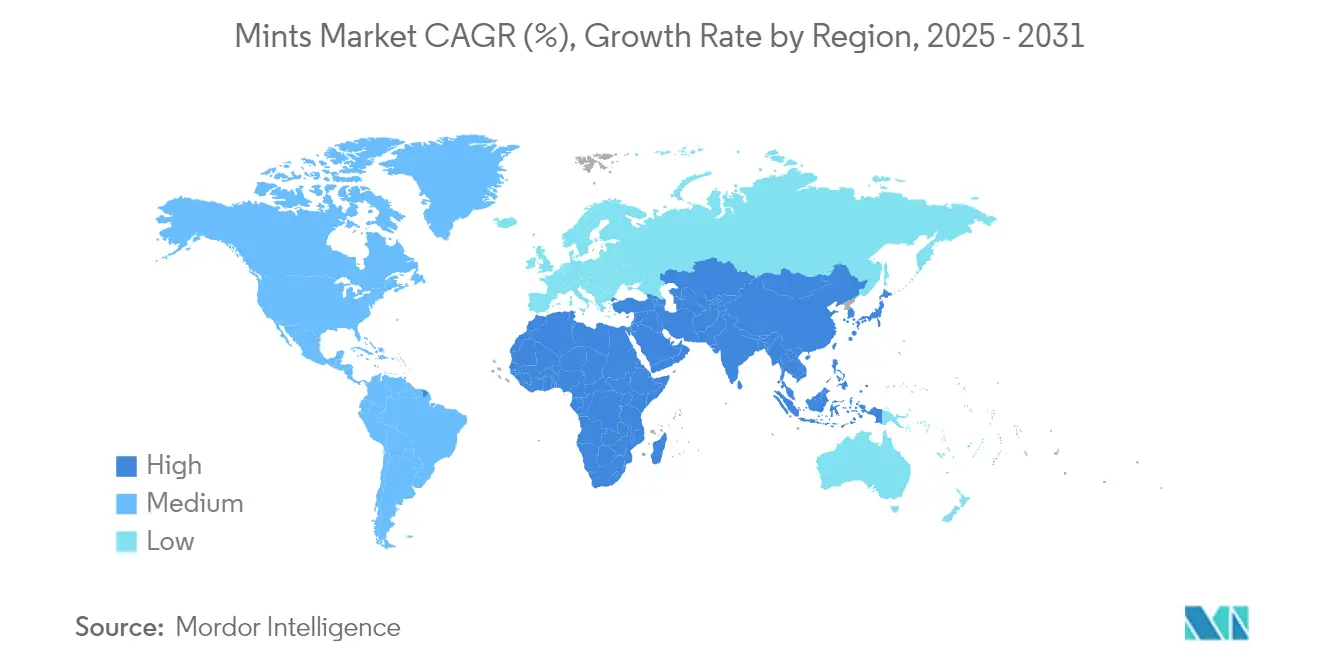

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mints por Mordor Intelligence

El tamaño del mercado de mints en 2026 se estima en USD 7.09 mil millones, creciendo desde el valor de 2025 de USD 6.72 mil millones con proyecciones para 2031 que muestran USD 9.28 mil millones, creciendo a una CAGR del 5,53% durante 2026-2031. La trayectoria de crecimiento del mercado está respaldada por una sólida demanda de productos refrescantes del aliento, una creciente inclinación hacia la confitería funcional y su mayor disponibilidad a través de plataformas en línea. Surgen propuestas de valor diferenciadas a partir del posicionamiento premium, las reformulaciones sin azúcar y los empaques ecológicos, que atraen a una base de consumidores diversa. Mientras que los compradores en economías maduras se inclinan hacia opciones gourmet y orgánicas, los mercados emergentes experimentan un crecimiento en volumen impulsado por el aumento de los ingresos disponibles y una clase media en expansión. Esta fragmentación moderada en el mercado permite tanto a los gigantes globales como a los ágiles actores regionales aprovechar nuevas oportunidades de consumo, intensificando la competencia e impulsando una innovación constante en sabores y formatos.

Conclusiones Clave del Informe

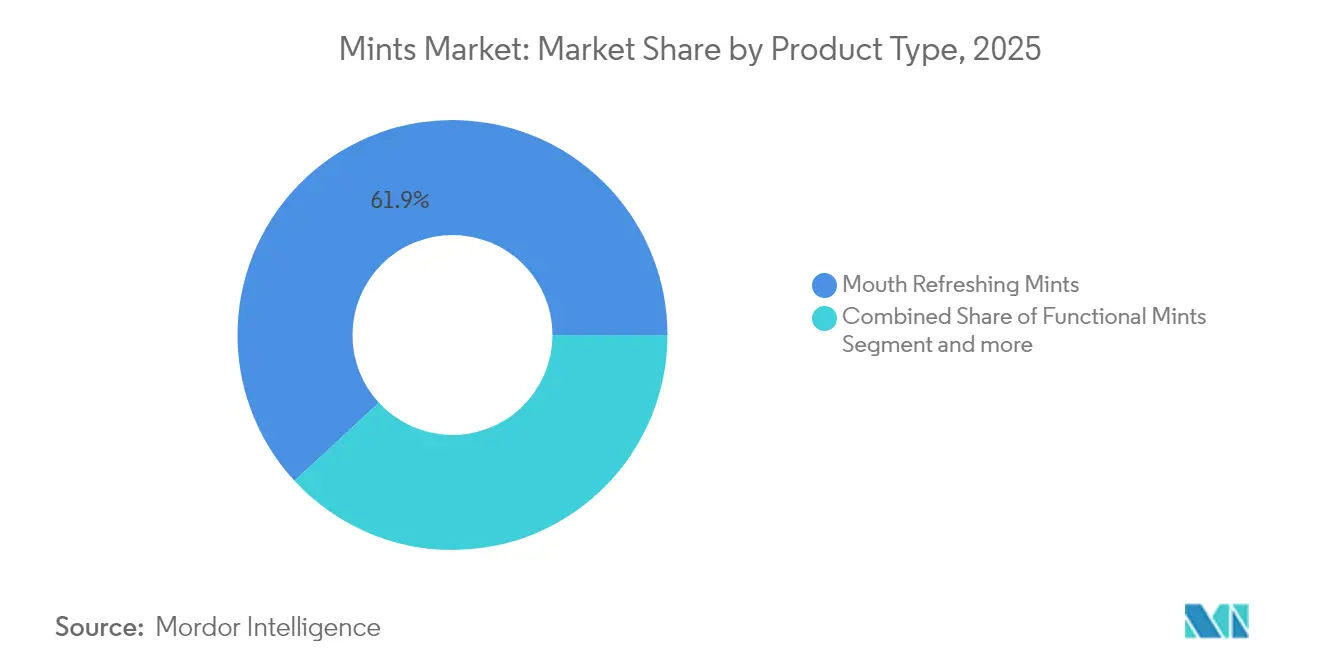

- Por tipo de producto, los Mints Refrescantes Bucales representaron el 61,86% de la participación del mercado de mints en 2025, mientras que se proyecta que los Mints Funcionales se expandan a una CAGR del 5,98% hasta 2031.

- Por contenido de azúcar, los Mints con Azúcar representaron el 64,41% de la participación del tamaño del mercado de mints en 2025, mientras que los Mints sin Azúcar están proyectados para avanzar a una CAGR del 5,61% hasta 2031.

- Por sabor, el Sabor a Menta Tradicional controló el 72,62% de la participación de ingresos en 2025, y se espera que los Sabores Afrutados registren una CAGR del 5,92% hasta 2031.

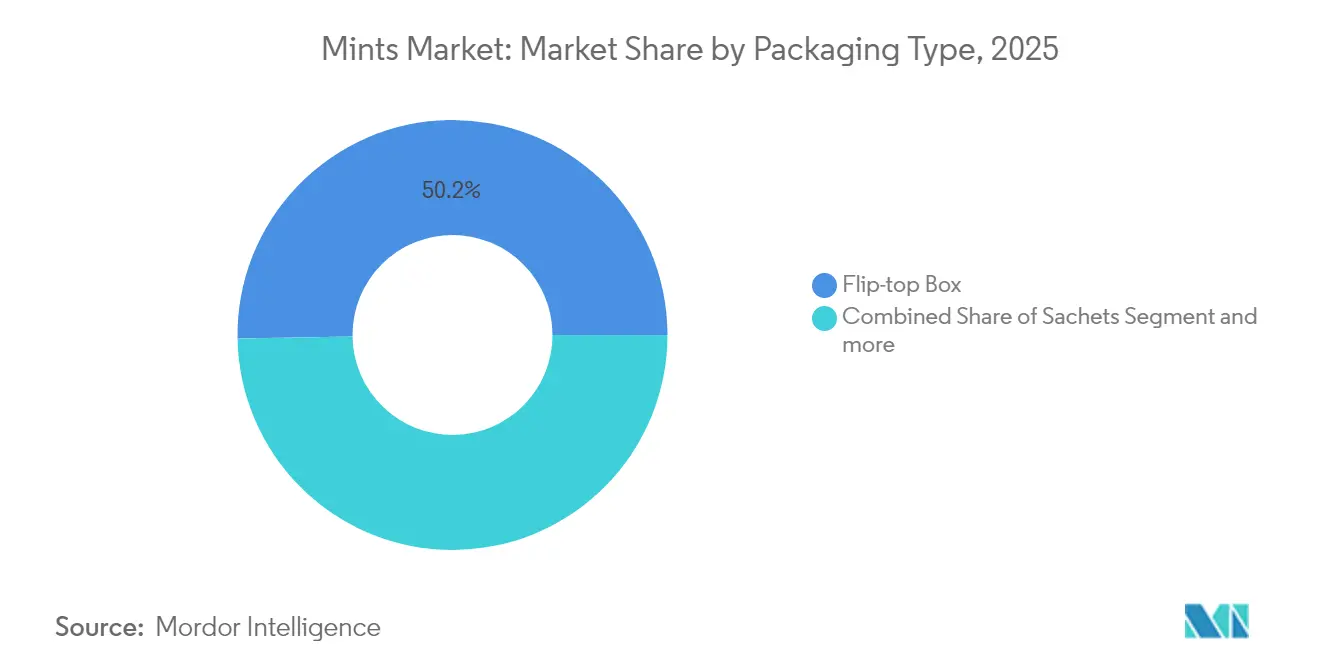

- Por empaque, las Cajas con Tapa Abatible lideraron con el 50,25% de la participación de ingresos en 2025; se prevé que los Sobres registren una CAGR del 5,54% entre 2026 y 2031.

- Por canal de distribución, los Supermercados/Hipermercados capturaron el 45,27% de la participación de ingresos en 2025, mientras que se proyecta que las Tiendas Minoristas en Línea crezcan a una CAGR del 7,88% durante el período de previsión.

- Por geografía, América del Norte comandó el 34,86% de la participación de ingresos en 2025, mientras que se anticipa que Asia-Pacífico crezca a una CAGR del 6,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Mints*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente demanda de productos refrescantes del aliento está impulsando las ventas de confitería de mints. | +1.8% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| La expansión del comercio minorista en línea mejora la accesibilidad y visibilidad de los caramelos de menta. | +1.2% | Global, particularmente fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Los sabores y texturas innovadores están atrayendo a consumidores más jóvenes y experimentales. | +0.9% | América del Norte y la UE, expandiéndose hacia el Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Las tendencias de premiumización impulsan el interés en confecciones de mints gourmet y artesanales. | +0.7% | América del Norte y la UE, centros urbanos selectivos en mercados emergentes | Largo plazo (≥ 4 años) |

| El empaque compacto y portátil apoya el consumo de mints en movimiento. | +0.6% | Global, con énfasis en centros urbanos | Corto plazo (≤ 2 años) |

| Los hábitos culturales y sociales sostienen el uso regular de mints para la frescura bucal. | +1.1% | Global, con variaciones regionales en los patrones de consumo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La creciente demanda de productos refrescantes del aliento está impulsando las ventas de confitería de mints.

La creciente demanda de productos refrescantes del aliento continúa impulsando la expansión del mercado de confitería de mints. Los consumidores, en particular los profesionales ocupados, los fumadores y las personas que consumen alcohol, dependen cada vez más de los mints como una solución conveniente para enmascarar olores o como una alternativa rápida a la higiene bucal tradicional cuando el tiempo es limitado. Además, la creciente conciencia sobre la salud y el bienestar está impulsando a los compradores hacia opciones de mints sin azúcar y naturales, que son ampliamente consideradas beneficiosas para la salud dental y el bienestar general. La innovación en productos desempeña un papel fundamental en el sostenimiento del crecimiento del mercado. Los fabricantes están introduciendo nuevos sabores y mints híbridos enriquecidos con ingredientes funcionales como cafeína o extractos herbales, atendiendo a diversas preferencias de los consumidores y mejorando el atractivo del producto. La naturaleza impulsiva de las compras de mints, junto con empaques visualmente atractivos y una amplia disponibilidad en los canales minoristas, fomenta aún más la compra frecuente y la experimentación con nuevas ofertas. Se espera que estos comportamientos y preferencias cambiantes de los consumidores respalden el crecimiento constante del mercado global de confitería de mints durante todo el período de previsión. La capacidad del mercado para adaptarse a las demandas cambiantes, como la preferencia por productos más saludables y multifuncionales, lo posiciona para una expansión sostenida durante la próxima década.

La expansión del comercio minorista en línea mejora la accesibilidad y visibilidad de los caramelos de menta.

El comercio electrónico de alimentos ha emergido como un impulsor significativo de las ventas en línea, representando el 30% del total de ventas en línea en mercados clave como Corea del Sur. Según el Departamento de Agricultura de los Estados Unidos, este segmento está experimentando un sólido crecimiento interanual del 12%, lo que refleja la rápida transformación en los comportamientos de compra de los consumidores[1]Departamento de Agricultura de los Estados Unidos, "Mercado de Comercio Electrónico de Alimentos de Corea del Sur", apps.fas.usda.gov. El panorama del comercio digital está reformando la manera en que los consumidores descubren y adquieren productos de mints al ofrecer capacidades que los canales minoristas tradicionales no pueden igualar. Características como los modelos de suscripción y las opciones de compra al por mayor abordan la creciente demanda de conveniencia y rentabilidad. Además, las recomendaciones avanzadas basadas en algoritmos están ampliando el acceso de los consumidores a una amplia gama de variantes de mints premium y funcionales, muchas de las cuales no están disponibles en tiendas físicas. Este cambio digital es particularmente ventajoso para las marcas más pequeñas e innovadoras que a menudo enfrentan desafíos en la distribución minorista tradicional. Al aprovechar los canales directos al consumidor, estas marcas pueden superar las barreras convencionales, obtener una entrada más rápida al mercado y utilizar la retroalimentación de los consumidores en tiempo real para perfeccionar y acelerar sus ciclos de innovación de productos. Esta transformación está fomentando un entorno de mercado más competitivo y dinámico, impulsando un crecimiento e innovación sostenidos en todo el sector. A medida que el comercio digital continúa evolucionando, se espera que desempeñe un papel fundamental en la configuración del futuro del mercado de comercio electrónico de alimentos.

Los sabores y texturas innovadores están atrayendo a consumidores más jóvenes y experimentales.

Los fabricantes están ampliando las innovaciones de sabor más allá de los perfiles de menta convencionales, incorporando botánicos exóticos e ingredientes funcionales. Esta estrategia tiene como objetivo cautivar a los segmentos demográficos más jóvenes en busca de experiencias sensoriales distintivas. Dicho giro resuena con el creciente apetito de los consumidores por opciones de sabor diversas y refinadas, donde una amplia variedad de opciones señala la calidad del producto y la ingeniosidad de la marca. En particular, los Millennials y la Generación Z están liderando esta tendencia, enfatizando el consumo experiencial. Se inclinan hacia marcas que muestran sabores innovadores, a menudo dejando de lado aquellas ancladas en la lealtad de marca tradicional. Los datos de la Oficina del Censo de los Estados Unidos destacan la importancia de este cambio demográfico: en 2024, los Millennials emergieron como la generación predominante en los Estados Unidos, constituyendo aproximadamente el 21,81% de la población[2]Oficina del Censo de los Estados Unidos, "Estimaciones de Población y Unidades de Vivienda", www.census.gov. Además, la adopción de edulcorantes naturales como el fruto del monje y la stevia no solo refuerza la experimentación de sabores, sino que también subraya un enfoque centrado en la salud, alineándose con la creciente demanda de alternativas más saludables pero sabrosas.

Las tendencias de premiumización impulsan el interés en confecciones de mints gourmet y artesanales.

Los productos de mints están transitando de confecciones básicas a accesorios de estilo de vida premium, impulsados por los cambios en las preferencias de los consumidores. Los compradores están cada vez más dispuestos a pagar precios más altos por atributos como la certificación orgánica, las técnicas de producción artesanal y las soluciones de empaque sostenible. El programa de certificación de sabores orgánicos del Departamento de Agricultura de los Estados Unidos, que ahora incluye más de 14.000 productos de sabores orgánicos certificados, incluida la menta, destaca el creciente énfasis en la transparencia y el aseguramiento de la calidad en el abastecimiento de sabores[3]Departamento de Agricultura de los Estados Unidos, "Departamento de Agricultura de los Estados Unidos Servicio de Comercialización Agrícola | Hoja de Portada del Documento del Programa Orgánico Nacional", www.ams.usda.gov. Esta tendencia de premiumización es particularmente prominente en los mercados desarrollados, donde los mayores ingresos disponibles permiten a los consumidores invertir en productos premium y funcionales. En contraste, los mercados emergentes están experimentando una adopción selectiva, principalmente en áreas urbanas. Aquí, el posicionamiento premium no solo refleja el estatus social, sino que también se alinea con un creciente enfoque en la salud y el bienestar entre los consumidores urbanos.

Análisis del Impacto de las Restricciones del Mercado de Mints*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente preocupación por el consumo de azúcar está limitando el consumo tradicional de caramelos de menta. | -1.4% | Global, particularmente agudo en mercados desarrollados con conciencia sobre la salud | Mediano plazo (2-4 años) |

| La presión regulatoria sobre el etiquetado de alimentos y las declaraciones de propiedades saludables complica el marketing. | -0.8% | Principalmente la UE y América del Norte, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| La fuerte presencia de productos sustitutos como el chicle reduce el consumo de mints. | -1.1% | Global, con preferencias regionales variables | Largo plazo (≥ 4 años) |

| Las crecientes preocupaciones medioambientales desalientan el uso de empaques de mints con alto contenido de plástico. | -0.5% | La UE y América del Norte lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La creciente preocupación por el consumo de azúcar está limitando el consumo tradicional de caramelos de menta.

La creciente conciencia sobre la salud está impactando significativamente el consumo de mints tradicionales a base de azúcar, ya que los consumidores examinan cada vez más las etiquetas de ingredientes y priorizan los productos que se alinean con sus objetivos de bienestar. El informe de 2024 del Centro para la Ciencia en el Interés Público arroja luz sobre las brechas regulatorias en las evaluaciones de seguridad de sabores, enfatizando cómo el vacío legal de GRAS (Generalmente Reconocido como Seguro) permite la inclusión de miles de sustancias químicas de sabor en los productos alimenticios sin la supervisión formal de la FDA. Esta falta de regulación estricta, combinada con la creciente conciencia sobre la diabetes y la obesidad, está acelerando el cambio hacia alternativas sin azúcar[4]Centro para la Ciencia en el Interés Público, "Ingredientes Ocultos ¿Qué son los 'Sabores' y las 'Especias', y son Seguros?", www.cspinet.org. En consecuencia, los fabricantes tradicionales de mints enfrentan una presión creciente para reformular sus ofertas con edulcorantes naturales para satisfacer las preferencias cambiantes de los consumidores. No adaptarse podría resultar en una pérdida significativa de participación de mercado frente a competidores que se están posicionando estratégicamente con innovaciones de productos centradas en la salud.

La fuerte presencia de productos sustitutos como el chicle reduce el consumo de mints.

Los fabricantes de chicle están lanzando cada vez más formulaciones sin azúcar que no solo ofrecen una liberación de sabor prolongada, sino que también proporcionan beneficios funcionales adicionales, como el apoyo a la salud bucal. Este cambio estratégico está intensificando la competencia con las categorías adyacentes de cuidado bucal. A medida que el mercado del chicle se acerca a la madurez, la innovación está pivotando hacia los mints sin azúcar, un segmento que experimenta un crecimiento significativo, particularmente en Asia. La rápida expansión en esta región destaca la creciente preferencia de los consumidores por alternativas más saludables y convenientes. Sin embargo, la amenaza de sustitución se extiende más allá de los competidores directos dentro de la categoría de mints. Productos como los sprays para el aliento, las tiras bucales y las pastillas probióticas, que ofrecen beneficios funcionales similares al tiempo que ofrecen experiencias de consumo únicas, están ganando terreno. Esta diversificación está fragmentando la participación de mercado tradicional de los mints, distribuyéndola en una gama más amplia de categorías de productos. En respuesta a estos desafíos, los fabricantes de mints están cambiando sus estrategias. Se están enfocando en crear propuestas de valor diferenciadas para distinguir sus ofertas, en lugar de depender únicamente de su dominio histórico dentro de la categoría. Este enfoque tiene como objetivo abordar las demandas cambiantes de los consumidores y mantener la competitividad en un mercado cada vez más concurrido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Mints

Por Tipo de Producto:

Los Mints Refrescantes Bucales Dominan y los Mints Funcionales se AceleranEn 2025, los Mints Refrescantes Bucales ostentan una participación de mercado dominante del 61,86%, destacando su papel fundamental en las prácticas tradicionales de higiene bucal y su atractivo como compra impulsiva en los mercados globales. El liderazgo de este segmento está arraigado en la confianza del consumidor, impulsada por su probada capacidad para proporcionar soluciones inmediatas de frescura del aliento. Estos mints son particularmente valorados en entornos sociales y profesionales, donde mantener la confianza en la higiene bucal es esencial. Además, el segmento se beneficia de redes de distribución bien establecidas y ubicaciones estratégicas en el punto de venta, que capturan eficazmente la atención del consumidor e impulsan las compras impulsivas en entornos minoristas.

Los Mints Funcionales están proyectados para crecer con una CAGR proyectada del 5,98% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos que ofrecen beneficios para la salud más allá de la frescura básica del aliento. El segmento aprovecha la investigación científica que respalda las propiedades terapéuticas de la menta, en particular el aceite de menta piperita, que ha demostrado eficacia en el manejo de los síntomas del síndrome del intestino irritable y sus efectos antimicrobianos sobre los microbiomas bucales. Estos efectos incluyen la reducción de bacterias dañinas como las especies Prevotella, Streptococcus y Neisseria. El auge de los mints funcionales se alinea con tendencias más amplias de salud y bienestar, ya que los consumidores buscan cada vez más productos que combinen múltiples beneficios en formatos familiares. Esto posiciona a los mints funcionales como una oferta híbrida, cerrando la brecha entre los productos de confitería tradicionales y las soluciones nutracéuticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Contenido de Azúcar:

Los Mints con Azúcar Dominan mientras los Mints sin Azúcar se AceleranEn 2025, los Mints con Azúcar ostentan una participación de mercado dominante del 64,41%, destacando la sostenida popularidad de las formulaciones tradicionales a pesar de las crecientes preocupaciones sobre el consumo de azúcar. El liderazgo de este segmento está impulsado por las preferencias de sabor arraigadas de los consumidores, la asequibilidad y los patrones de compra habituales, que en conjunto dificultan la rápida adopción de alternativas reformuladas. El segmento sigue siendo particularmente sólido en los mercados emergentes, donde las consideraciones de costo a menudo superan el posicionamiento centrado en la salud, y en los canales minoristas tradicionales, donde las compras impulsivas tienden a favorecer los productos conocidos y de confianza.

Los Mints sin Azúcar, por otro lado, están impulsando el crecimiento de la categoría con una CAGR proyectada del 5,61% hasta 2031, lo que refleja un cambio gradual pero notable en las preferencias de los consumidores hacia opciones más saludables. Esta tendencia es especialmente evidente entre los consumidores diabéticos y los segmentos demográficos conscientes de la salud que buscan alternativas indulgentes pero sin culpa. El crecimiento de las formulaciones sin azúcar está respaldado por los avances en las tecnologías de edulcorantes, como el uso de alternativas naturales como el fruto del monje, que preservan los perfiles de sabor al tiempo que eliminan el contenido calórico. Además, las certificaciones de organizaciones como Toothfriendly International, que avalan productos como la gama NotSore de Vita Pharmed, proporcionan una validación creíble de terceros. Estas certificaciones desempeñan un papel crucial en el fortalecimiento de la confianza del consumidor y en el impulso de la adopción de alternativas sin azúcar.

Por Sabor:

El Sabor a Menta Domina y el Sabor Afrutado se AceleraEn 2025, el sabor a menta ostenta una participación de mercado dominante del 72,62%, lo que refleja su fuerte alineación con las preferencias de los consumidores y el posicionamiento estratégico de la marca centrado en ofrecer experiencias auténticas de menta con una eficacia confiable para refrescar el aliento. La dominancia de este segmento se atribuye a las profundas asociaciones de los consumidores entre la menta y los beneficios de la higiene bucal, reforzadas por décadas de marketing dirigido y una amplia aceptación cultural en los mercados globales. Además, la producción de aromatizantes de menta tradicionales sigue siendo rentable, respaldada por redes de cadena de suministro sólidas y bien establecidas, lo que consolida aún más su liderazgo en el mercado.

Se proyecta que los sabores afrutados crezcan a una CAGR del 5,92% hasta 2031, impulsados por la creciente demanda de los segmentos demográficos más jóvenes que buscan experiencias de sabor diversas e innovadoras que van más allá de los perfiles de menta tradicionales. Este crecimiento se alinea con una tendencia más amplia en el mercado de confitería, donde ofrecer una variedad de sabores se percibe como un indicador de sofisticación del producto y creatividad de la marca. Los avances en las tecnologías de edulcorantes y sabores, como la rubusósida y los glucósidos de esteviol, han permitido a los fabricantes desarrollar perfiles de sabor complejos y atractivos sin comprometer el posicionamiento centrado en la salud. Este cambio hacia la diversificación de sabores resuena fuertemente con los Millennials y la Generación Z, quienes priorizan el consumo único y experiencial sobre la lealtad de marca convencional, impulsando aún más la expansión del segmento.

Por Empaque:

La Caja con Tapa Abatible Domina y los Sobres se AceleranEn 2025, el empaque de Caja con Tapa Abatible ostenta una participación de mercado dominante del 50,25%, impulsado por su capacidad de combinar la conveniencia del consumidor con una sólida protección del producto. Este formato de empaque desempeña un papel fundamental en el apoyo al posicionamiento premium del producto y en el fomento del comportamiento de compra repetida. Su dominancia se atribuye a características como el mantenimiento de la frescura del producto, la habilitación de un control preciso de las porciones y la creación de una presencia distintiva en los estantes que mejora la diferenciación de la marca. El formato de tapa abatible es particularmente atractivo para los consumidores que valoran el acceso conveniente al tiempo que garantizan la integridad del producto en múltiples ocasiones de consumo, lo que lo convierte en una opción preferida en el mercado.

Los Sobres están posicionados como el formato de empaque de más rápido crecimiento, con una CAGR proyectada del 5,54% hasta 2031. Este crecimiento está impulsado por las crecientes preferencias de los consumidores por el control de porciones y un mayor enfoque en la sostenibilidad medioambiental. La creciente demanda de sobres refleja un cambio en las prioridades de los consumidores, donde la reducción de los residuos de empaque influye significativamente en las decisiones de compra, especialmente entre los segmentos demográficos con conciencia medioambiental. Además, la evolución del empaque en sobres se alinea con las tendencias regulatorias globales destinadas a minimizar el uso de plástico. Más de 45 países están implementando activamente o redactando nuevas normas de empaque, incluidas prohibiciones de plásticos de un solo uso y mandatos de contenido mínimo reciclado, lo que impulsa aún más la adopción de soluciones de empaque sostenibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución:

Los Supermercados/Hipermercados Dominan y las Tiendas Minoristas en Línea se AceleranEn 2025, los Supermercados e Hipermercados mantienen una participación de mercado dominante del 45,27%, impulsados por su capacidad de integrar las compras impulsivas de manera fluida con los patrones de compra rutinarios. Estos canales se benefician de las relaciones establecidas con los minoristas tradicionales, las ubicaciones estratégicas de los productos cerca de las cajas y la familiaridad de los consumidores con la distribución de las tiendas, particularmente para los productos de mints. Además, las estrategias de comercialización cruzada y las campañas promocionales dirigidas contribuyen significativamente al crecimiento incremental de las ventas. Al alinear estos factores estratégicamente, los Supermercados e Hipermercados continúan reforzando su posición de liderazgo en el mercado, ofreciendo una experiencia de compra integral que atiende a las diversas necesidades de los consumidores.

Se proyecta que las Tiendas Minoristas en Línea crezcan a una sólida CAGR del 7,88% hasta 2031, lo que refleja la influencia transformadora del comercio digital en los comportamientos de compra de los consumidores. La pandemia ha acelerado la adopción de las compras de comestibles en línea, con la conveniencia, los modelos de suscripción personalizados y la mayor accesibilidad que están reformando los patrones de consumo. Este canal es particularmente adecuado para los productos de mints premium y funcionales, que a menudo requieren información detallada del producto y educación del consumidor. A diferencia del comercio minorista tradicional, las plataformas en línea brindan la oportunidad de involucrar a los consumidores con contenido personalizado, fomentando decisiones de compra informadas e impulsando el crecimiento en estos segmentos especializados.

Análisis Geográfico

Mercado de Mints en América del Norte

En 2025, América del Norte ostenta una participación del 34,86% en el mercado mundial de mints, lo que subraya el compromiso histórico de sus consumidores con la higiene bucal y un panorama minorista hábil en la promoción de productos premium. Este liderazgo regional se ve reforzado por los elevados ingresos disponibles, una marcada conciencia sobre la salud y una inclinación cultural hacia los alimentos funcionales que ofrecen ventajas para el bienestar más allá de la mera nutrición. Si bien el consumo tradicional de mints persiste, se observa un notable desplazamiento hacia productos orgánicos y naturales, tendencia avalada por las certificaciones orgánicas del USDA que garantizan la calidad y la transparencia en el abastecimiento. Además, el intrincado panorama regulatorio de la región ofrece directrices claras para el desarrollo de productos y las declaraciones de marketing, fomentando la innovación dentro de límites establecidos.

Mercado de Mints en Asia-Pacífico

Asia-Pacífico está en camino de convertirse en la región de mayor crecimiento, con una CAGR proyectada del 6,76% hasta 2031. Este crecimiento está impulsado por una clase media en expansión, una mayor conciencia sobre la higiene bucal y la integración cultural de los mints en las prácticas cotidianas. Los centros urbanos, en particular, están experimentando un aumento en la demanda de productos convenientes para el cuidado bucal, impulsado por una adopción acelerada de estilos de vida occidentales. Empresas como Asahi Group Holdings están aprovechando esta tendencia con ofertas como las tabletas de menta MINTIA, demostrando su habilidad para fusionar conceptos globales de mints con gustos locales y métodos de distribución.

Mercado de Mints en EMEA y América del Sur

Europa, América del Sur y Oriente Medio y África son actores destacados en el mercado de mints, aunque con una trayectoria de crecimiento más moderada. Estas regiones presentan una dualidad para los fabricantes de mints: un tapiz de diversas preferencias culturales y un laberinto de complejidades regulatorias. Los mercados europeos, por ejemplo, otorgan gran importancia a la sostenibilidad y las certificaciones orgánicas. Las estrictas regulaciones de la UE para el mercado de especias, que enfatizan la seguridad alimentaria, la trazabilidad y el etiquetado, condicionan significativamente el desarrollo y las estrategias de marketing de los productos de mints. Si bien se percibe un incremento en la adopción de productos de mints premium y funcionales en estas regiones, el crecimiento sigue siendo moderado. Esto se atribuye en gran medida a las preferencias locales arraigadas y a una sensibilidad al precio que limita el alcance de los productos premium más allá de los entornos urbanos.

Panorama regulatorio

La normativa que afecta a los caramelos de menta está impulsada principalmente por reglas horizontales sobre alimentos relativas al etiquetado, las declaraciones, los controles de importación y el registro de instalaciones. En julio de 2026, la Comisión del Codex Alimentarius de la FAO/OMS (CAC49) adoptó una nueva orientación sobre el etiquetado preventivo de alérgenos (PAL) que se anexará a la Norma General para el Etiquetado de los Alimentos Preenvasados (CXS 1-1985), reforzando un punto de referencia internacional sobre cómo los fabricantes utilizan y justifican las declaraciones de \"puede contener\" en la confitería envasada.\n\nLos requisitos de cumplimiento transfronterizo se han endurecido para las marcas que obtienen sabores e ingredientes a nivel global. En la UE, el Reglamento de Ejecución (UE) 2026/194 de la Comisión (enero de 2026) y el 2026/1206 (junio de 2026) actualizaron la forma en que se aplican los controles oficiales a determinados alimentos y piensos importados de alto riesgo, aumentando la importancia de una documentación sólida de los proveedores y de los flujos de trabajo de ensayo para los importadores y coenvasadores. En China, la GACC emitió orientación en virtud del Decreto 280 (vigente desde el 1 de junio de 2026) para el registro de instalaciones alimentarias en el extranjero, añadiendo pasos operativos para los exportadores de alimentos envasados al mercado chino; en el Reino Unido, las modificaciones a los controles oficiales para alimentos y piensos de alto riesgo de origen no animal entraron en vigor el 1 de enero de 2026, reforzando las obligaciones de cumplimiento de importación para determinadas cadenas de ingredientes utilizados en confitería.

Panorama Competitivo

El mercado global de mints está moderadamente consolidado, caracterizado por algunos actores dominantes que ostentan participaciones de mercado significativas junto con numerosas marcas regionales y de nicho. Las empresas líderes como Ferrero International S.A., Mondelez International, Mars, Incorporated, Perfetti Van Melle Holding B.V. y Nestlé S.A. han aprovechado sus extensas redes de distribución global y su sólido valor de marca para mantener una ventaja competitiva, particularmente en los segmentos de mints sin azúcar y funcionales. Sin embargo, la creciente demanda de los consumidores de productos con etiqueta limpia, orgánicos y en formatos innovadores, como los mints funcionales enriquecidos con probióticos o vitaminas, ha creado oportunidades para que los actores emergentes se abran paso en el mercado.

A pesar del dominio de los actores clave, el mercado sigue siendo competitivo debido a factores como la diversificación de productos, la expansión de las marcas privadas y las variadas preferencias regionales. Este equilibrio entre la concentración y la fragmentación del mercado refuerza su estructura moderadamente consolidada. La competencia es particularmente intensa en áreas como los ingredientes funcionales y el empaque sostenible, donde los actores más pequeños y ágiles a menudo lideran la innovación. Las empresas más grandes frecuentemente adoptan estos conceptos exitosos a través de adquisiciones o desarrollo interno, impulsando aún más la evolución del mercado.

Las iniciativas estratégicas en el mercado se centran cada vez más en la integración vertical y los modelos directos al consumidor, lo que permite a las empresas mejorar el control de calidad, reducir los costos operativos y recopilar datos valiosos de los consumidores para informar el desarrollo de productos. La innovación sigue siendo una prioridad, como lo evidencia la actividad de patentes en composiciones de edulcorantes y sabores. Los avances en rubusósida y glucósidos de esteviol han facilitado la creación de formulaciones sin azúcar que conservan el atractivo del sabor, abordando las preferencias de los consumidores por opciones más saludables. Además, existen oportunidades de crecimiento significativas en el segmento de mints funcionales, particularmente en los mercados emergentes. El aumento de los ingresos disponibles y la creciente conciencia sobre la salud en estas regiones están acelerando la adopción de productos premium, especialmente aquellos posicionados para ofrecer beneficios de salud bucal junto con ventajas de bienestar más amplias.

Líderes de la Industria de Mints

Ferrero International S.A.

Mondelez International

Mars, Incorporated

Perfetti Van Melle Holding B.V.

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Mints Cubiertas en este Informe

- Mondelez International Inc.

- Mars, Incorporated (Wrigley)

- Nestle SA

- Perfetti Van Melle Holding B.V.

- Ferrero International S.A.

- Ricola Ltd

- Cloetta AB

- Lotte Corporation

- Grupo Arcor S.A.

- Asahi Group Holdings, Ltd. (Mintia)

- The Hershey Company

- The Procter and Gamble Company

- Ferndale Foods Australia

- Annabelle Candy Company

- Hint Mint Inc.

- Lofthouse of Fleetwood Ltd.

- VerMints Inc.

- Simply Gum

- Midas Care

- Herbion Naturals

Oportunidades de mercado y perspectivas futuras

La premiumización y la reformulación ofrecen un espacio en blanco donde las marcas de menta pueden combinar formatos reconocibles (tabletas, cajas con tapa abatible, rollos y sobres) con un posicionamiento sin azúcar y señales funcionales, manteniéndose dentro de las normas cada vez más estrictas sobre etiquetado y declaraciones. La adopción por parte de la Comisión del Codex en julio de 2026 de la orientación sobre el etiquetado preventivo de alérgenos añade un anclaje práctico para que las marcas multinacionales estandaricen los enfoques de PAL en todas las referencias y geografías, reduciendo el desgaste por rediseño de etiquetas y mejorando la confianza en la preparación para la exportación de productos que utilizan sistemas de sabor complejos.\n\nEl descubrimiento en línea y las mecánicas de venta directa al consumidor siguen favoreciendo propuestas diferenciadas y orientadas a la educación (variantes funcionales y sin azúcar), donde las páginas de producto digitales pueden explicar los ingredientes, los edulcorantes y las ocasiones de uso mejor que las etiquetas de estantería. Por separado, las grandes empresas de alimentos y bebidas están invirtiendo en huellas de fabricación y distribución más automatizadas y basadas en datos en Asia, como ilustra el anuncio de Nestle en julio de 2026 de un centro Nescafe habilitado con IA en Tailandia por 563 millones de CHF (170.000 toneladas métricas de capacidad anual, con apertura prevista a finales de 2028). Aunque queda fuera del ámbito específico de los caramelos de menta, esta escala de inversión refuerza una vía más amplia para que las cadenas de suministro de confitería que operan en Asia-Pacífico busquen una mayor trazabilidad, eficiencia y preparación para el cumplimiento normativo, lo que respalda una rotación más rápida de referencias y cambios de envasado en el comercio moderno y el comercio electrónico.

Desarrollos Recientes de la Industria en el Mercado de Mints

- Abril de 2026: Ferrero comenzó la producción de Nutella Peanut en su planta de Franklin Park, Illinois, respaldada por una inversión de 75 millones de USD que incluyó una nueva línea de producción. La capacidad añadida con base en EE. UU. y la nueva variante destacan cómo los grandes grupos de confitería continúan ampliando sus huellas de fabricación localizadas para apoyar la innovación y reducir la fricción en la cadena de suministro en los mercados clave.

- Julio de 2026: Nestle anunció un centro Nescafe habilitado con IA en Tailandia por 563 millones de CHF, con una capacidad anual de 170.000 toneladas métricas y una apertura prevista en 2028, lo que señala un cambio importante en la capacidad de fabricación regional y la automatización avanzada en las cadenas de suministro de bebidas y confitería.

- Enero de 2024: IMPACT MINTS se lanzó en Australia con envases coleccionables temáticos de Kakao Friends junto con Slim Slide IMPACT MINTS. El lanzamiento subraya las estrategias de licencias y envases de cultura pop para diferenciar los formatos de menta.

Mercado de Mints Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca el valor minorista y mayorista de los caramelos de menta envasados vendidos para refrescar el aliento y el consumo de confitería ligera, a través de canales offline y online, y se contabiliza en el punto en que el producto se vende al mercado.

Exclusiones del alcance: excluimos el chicle, los ingredientes y aceites de menta en bruto, y los caramelos con sabor a menta que no se posicionan ni se venden como caramelos de menta.

Descripción general de la segmentación

- Por Tipo de Producto

- Mints Funcionales

- Mints Refrescantes Bucales

- Otros

- Por Contenido de Azúcar

- Mints con Azúcar

- Mints sin Azúcar

- Por Sabor

- Sabor a Menta

- Sabores Afrutados

- Otros

- Por Empaque

- Caja con Tapa Abatible

- Rollos/Tubos

- Sobres

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la recopilación de una base fáctica clara sobre el consumo y el comercio, para luego trazar cómo se venden habitualmente los caramelos de menta por canal y región. Para ello, utilizamos fuentes públicas como las estadísticas comerciales de UN Comtrade, los calendarios aduaneros y arancelarios nacionales, la Oficina del Censo de EE. UU. y la Oficina de Estadísticas Laborales para indicadores minoristas y de precios, Eurostat para las series de consumo y comercio, y los conjuntos de datos de la FAO que ayudan a verificar el contexto de suministro relacionado con la menta.

También revisamos informes anuales de empresas, presentaciones a inversores, transcripciones de llamadas de resultados, anuncios de minoristas y distribuidores, y cobertura de prensa acreditada para comprender el posicionamiento del producto y los cambios de precios. Cuando está disponible, utilizamos suscripciones de pago centradas en las finanzas y noticias de las empresas, además de datos a nivel de envíos de importación y exportación y bases de datos de patentes, para verificar las afirmaciones y cerrar brechas sin asumir en exceso. Las fuentes documentales aquí enumeradas son ilustrativas y no exhaustivas, ya que utilizamos muchas otras referencias públicas para la recopilación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y los datos de encuestas se utilizan para confirmar qué se contabiliza como caramelos de menta en cada región, y para probar bandas de precios y divisiones de canales que no son visibles de forma consistente en los conjuntos de datos públicos. Hablamos con fabricantes, distribuidores y partes interesadas de la categoría minorista, y también incluimos puntos de vista del lado del envasado y los ingredientes para validar la dirección del volumen y los cambios de mezcla en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 14% | APAC: 42% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 57% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora utilizando un enfoque de arriba hacia abajo en el que las bolsas de demanda de confitería se reconstruyen a partir de señales de gasto del consumidor, referencias de cuota de categoría y la dirección del comercio y la producción, para luego filtrarse a los caramelos de menta según cómo se vende la categoría en cada geografía. Los totales se corroboran mediante comprobaciones selectivas de abajo hacia arriba en mercados muestreados, incluidas las agregaciones de proveedores y distribuidores, las comprobaciones de canal para los principales formatos minoristas, y el precio muestreado por paquete multiplicado por el movimiento estimado de unidades, lo que nos ayuda a ajustar los valores atípicos.

Los principales insumos que moldean el modelo incluyen el crecimiento del gasto regional en confitería, el movimiento del precio de venta promedio de la confitería en paquetes pequeños, la penetración de productos sin azúcar dentro de los caramelos de menta, los cambios en la cuota de farmacias y tiendas de conveniencia, y las tendencias de disponibilidad en línea que afectan el alcance y el surtido. Cuando un país tiene visibilidad limitada, cubrimos las brechas utilizando indicadores sustitutos como estructuras de canal de mercado similares e intensidad comercial, seguido de una nueva prueba con la retroalimentación de las entrevistas. La previsión utiliza análisis de escenarios respaldado por suavizado de tendencias de series cortas, con supuestos sobre precios, mezcla sin azúcar y expansión de canales sometidos a pruebas de estrés antes de establecer la trayectoria final.

Validación de datos y ciclo de actualización

Los resultados se validan comparando el consumo per cápita implícito y los precios con indicadores independientes, para luego revisar las variaciones por región y canal, de modo que las cifras finales sigan siendo realistas. Si un mercado muestra un salto inusual, revisamos nuevamente la serie de datos de entrada, repasamos las notas de las entrevistas y volvemos a contactar a las fuentes cuando el cambio no puede explicarse por precios, distribución o comercio.

Antes de la aprobación final, el modelo se revisa en varios pasos, primero a nivel de analista y luego mediante una verificación cruzada interna frente a categorías de confitería relacionadas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios bruscos en los costos de las materias primas o interrupciones importantes en los canales. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente actualizada.

Comparación del tamaño del mercado de caramelos de menta de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de caramelos de menta pueden parecer muy dispares porque cada editor toma sus propias decisiones sobre qué productos califican como caramelos de menta, cómo se tratan las declaraciones sin azúcar y funcionales, y si el chicle o la confitería con sabor a menta adyacente se mezcla en el mismo total. Las diferencias también aparecen cuando un estudio utiliza el valor de ventas minoristas y otro se basa en el valor de envío, o cuando los tipos de cambio y el momento de la inflación se manejan de manera diferente.

Algunas estimaciones externas utilizan una definición más amplia que combina los caramelos de menta con formatos relacionados con la menta, como el chicle y otros productos para el cuidado del aliento. Mordor Intelligence solo contabiliza los caramelos de menta envasados vendidos como tales en los canales enumerados, y mantiene el modelo anclado a la mezcla de canales y las comprobaciones de progresión de precios que se validaron a través de conversaciones primarias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,09 mil millones de USD (2026) | |

| Editorial del Sector A | 6,10 mil millones de USD (2022) | Utiliza un año base más antiguo y la definición parece más amplia en las menciones de uso final, lo que puede mezclar productos relacionados con la menta más allá de los caramelos de menta envasados. El período de tiempo y el manejo de la inflación de precios tampoco están alineados con una visión del año en curso de 2026. |

| Grupo de Investigación Global B | 4,21 mil millones de USD (2024) | Emplea una base más estrecha de 2024 con una cobertura de formas de producto diferente y puede excluir partes de la categoría mediante divisiones por forma y filtros de segmentación de consumidores. El total más bajo es coherente con reglas de inclusión más estrictas y un supuesto de progresión de precios más lento. |

La dispersión proviene principalmente de la selección del año y las decisiones de cobertura de productos, seguidas de cómo se trasladan los precios y la mezcla de canales a la previsión. Al mantener el alcance vinculado a los caramelos de menta envasados y luego verificar la lógica implícita de precios y consumo con múltiples señales, obtenemos una cifra que es más fácil de rastrear hasta pasos e insumos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de mints?

El mercado se sitúa en USD 7.09 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado global de mints?

Se proyecta que se expanda a una CAGR del 5,53% y alcance USD 9.28 mil millones para 2031.

¿Qué segmento de producto está creciendo más rápidamente?

Los mints funcionales lideran el crecimiento con una CAGR prevista del 5,98% hasta 2031, impulsados por los beneficios adicionales para la salud.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico es la región de más rápido crecimiento, proyectada para registrar una CAGR del 6,76% hasta 2031, impulsada por la expansión de las poblaciones de clase media y la fuerte adopción del comercio minorista en línea.

Última actualización de la página el: