Tamaño y Cuota del Mercado de Hospitalidad de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 49.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 51.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

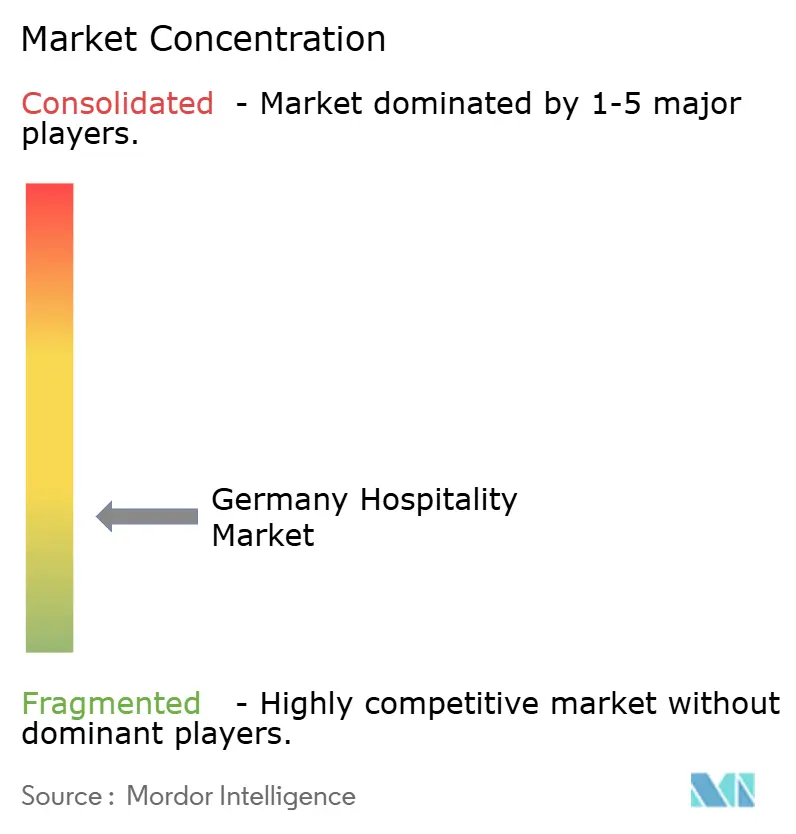

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Alemania por Mordor Intelligence

El tamaño del Mercado de Hospitalidad de Alemania fue valorado en 49.910 millones de USD en 2025 y se estima que crecerá desde 51.930 millones de USD en 2026 hasta alcanzar los 63.320 millones de USD en 2031, a una CAGR del 4,05% durante el período de previsión (2026-2031).

Un récord histórico de 496,1 millones de pernoctaciones en 2024, un aumento del 11,9% en el RevPAR en mayo de 2025 y una sólida demanda de ocio doméstico confirman que el mercado de hospitalidad alemán ha recuperado, e incluso superado ligeramente, sus referencias de desempeño de 2019. A medida que las cadenas globales escalan a través de acuerdos de franquicia, los hoteles independientes continúan siendo el pilar de la oferta, creando una dinámica de crecimiento a dos velocidades que intensifica la competencia por el talento, los emplazamientos y el alcance de la distribución. La adopción digital acelerada, impulsada por la prohibición de las cláusulas de paridad de precios establecida en la Ley de Mercados Digitales, desplaza las reservas hacia los canales digitales directos, lo que incrementa los márgenes para los establecimientos que dominan la gestión de relaciones con clientes (CRM) y la economía de la fidelización. Las restricciones estructurales, la escasez de mano de obra cualificada, la fluctuación de los costes de suministros y la caída en el número de permisos de construcción están generando condiciones operativas cada vez más desafiantes para el sector. Sin embargo, estos factores están reforzando simultáneamente la integridad de las tarifas en un mercado con oferta insuficiente. Se espera que este entorno se beneficie de una recuperación prevista del PIB doméstico del 1,1% en 2025, lo que presenta posibles oportunidades de crecimiento a pesar de las limitaciones actuales.[1].HSMAI Europe, "Los Principales Mercados de Europa No Son los de Mayor Rendimiento según MKG Consulting," hospitalitynet.org

Conclusiones Clave del Informe

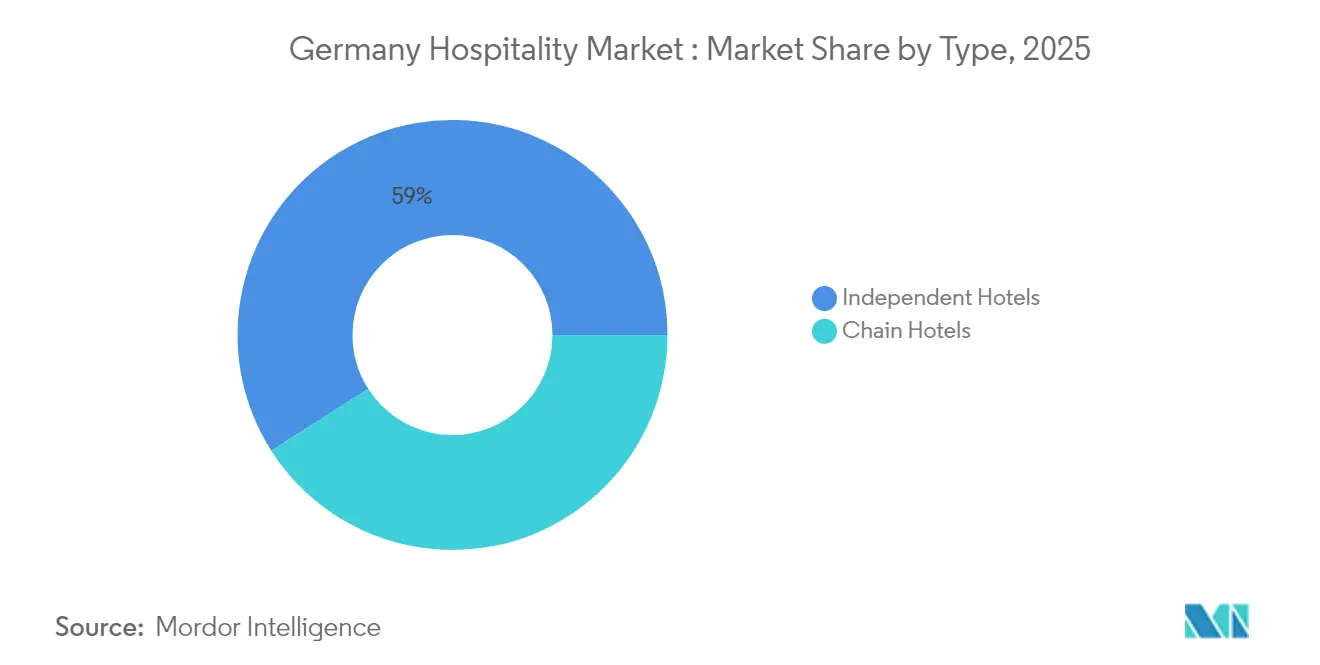

- Por tipo, los hoteles independientes lideraron con el 59,04% de la participación del mercado de hospitalidad en Alemania en 2025, mientras que se proyecta que los hoteles de cadena crezcan a una CAGR del 7,41% hasta 2031.

- Por clase de alojamiento, las propiedades de escala media y media-alta captaron el 47,22% de la participación del mercado de hospitalidad en Alemania en 2025; los apartamentos con servicios avanzan a una CAGR del 8,12% hasta 2031.

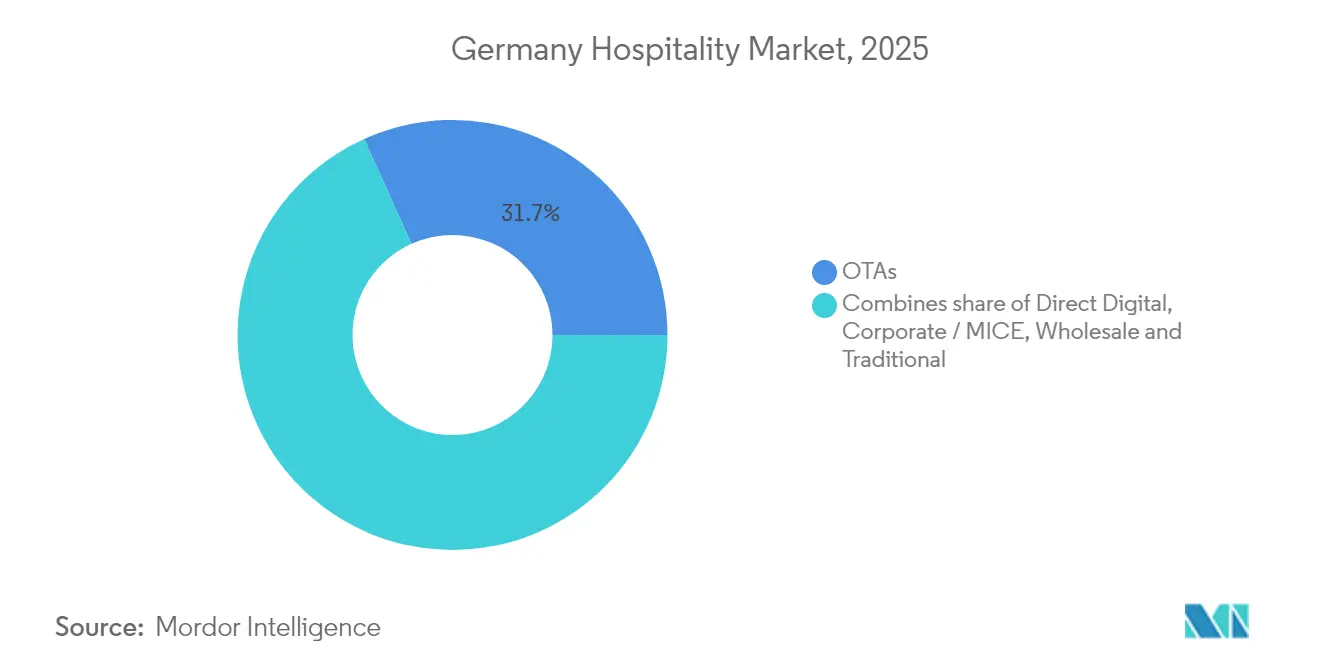

- Por canal de reserva, las OTAs mantuvieron una participación del 31,74% del tamaño del mercado de hospitalidad en Alemania en 2025, mientras que las reservas digitales directas están proyectadas para expandirse a una CAGR del 9,86%.

- Por geografía, el sur de Alemania generó el 30,07% de la participación de la industria de hospitalidad en Alemania en 2025, y el este de Alemania está en camino de alcanzar una CAGR del 6,18% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de la demanda de ocio entrante y doméstica | +1.2% | Nacional: más intensa en Baviera, Berlín, Hamburgo | Mediano plazo (2-4 años) |

| Aceleración del desplazamiento hacia las reservas digitales directas | +0.8% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Expansión nacional de la cartera por parte de cadenas globales | +0.7% | Ciudades clave y centros de transporte | Largo plazo (≥ 4 años) |

| Normalización del calendario de MICE y ferias comerciales | +0.5% | Fráncfort, Múnich, Berlín, Düsseldorf | Corto plazo (≤ 2 años) |

| Crecimiento de los apartamentos de servicio orientados al turismo bleisure | +0.6% | Fráncfort, Stuttgart, Berlín | Mediano plazo (2-4 años) |

| Aumento del CAPEX en hoteles con certificación ecológica impulsado por la CSRD | +0.4% | Propiedades de enfoque corporativo en todo el país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la Demanda de Ocio Entrante y Doméstica

Alemania registró un máximo histórico de 496,1 millones de pernoctaciones en 2024, un 0,1% por encima del pico de 2019, con los huéspedes domésticos contribuyendo con 410,8 millones y las llegadas internacionales rebotando un 5,4% hasta alcanzar los 85,3 millones.[2]Oficina Federal de Estadística de Alemania, "Turismo en Alemania en el año 2024: Más pernoctaciones que nunca," destatis.de. Los megaeventos, como la UEFA Euro 2024, aportaron 7.442 millones de EUR (7.751 millones de USD) a las economías locales, mientras que los hoteles en las ciudades anfitrionas capitalizaron el evento alcanzando tarifas diarias medias más elevadas durante los períodos de los partidos. El Consejo Mundial de Viajes y Turismo proyecta una contribución sectorial al PIB de 499.000 millones de EUR (519.730 millones de USD) y 6,5 millones de puestos de trabajo en 2025, lo que subraya la importancia macroeconómica del mercado de hospitalidad alemán.[3]WTTC, "El Sector de Viajes y Turismo de Alemania Batirá Todos los Récords Históricos en 2025," wttc.org. Los alquileres vacacionales, los campings y los complejos de bienestar regionales superaron los niveles previos a la pandemia, lo que refleja la preferencia de los viajeros por la seguridad y el valor del mercado doméstico. El sostenido impulso del ocio proporciona un suelo de demanda estable y fomenta la inversión en activos a largo plazo tanto en zonas urbanas como rurales.

Aceleración del Desplazamiento hacia las Reservas Digitales Directas

La clasificación de los hoteles como "guardianes de acceso" en virtud de la Ley de Mercados Digitales les otorga la capacidad de promover precios competitivos directamente en sus plataformas de marca, impulsando una transición estratégica hacia modelos de generación de ingresos centrados en la fidelización. La integración de tecnologías avanzadas, incluyendo motores de reserva impulsados por inteligencia artificial (IA), herramientas de venta adicional dinámica y sistemas de pago integrados, está mejorando significativamente la eficiencia operativa e incrementando las tasas de conversión. Además, se prevé que las plataformas móviles contribuyan a las transacciones de reserva directa, lo que subraya el papel fundamental de la optimización móvil en la configuración del comportamiento del consumidor dentro del mercado de hospitalidad. Los primeros adoptantes de estos avances digitales han experimentado un crecimiento en las reservas y un aumento de dos puntos porcentuales en los márgenes de beneficio, lo que refleja una tendencia sectorial más amplia hacia la autosuficiencia digital y la innovación en el sector de hospitalidad de Alemania.

Expansión Nacional de la Cartera por Parte de Cadenas Globales

La alianza de IHG con Novum Hospitality a 30 años introducirá 108 hoteles en casi 100 ciudades alemanas para 2028, duplicando efectivamente la presencia del grupo. Accor añadió 50.000 habitaciones a nivel global en 2024 con asignaciones significativas para Alemania, principalmente a través de conversiones de Ibis y Mövenpick. Hilton, Marriott y Radisson apuntan cada uno a los nichos de economía premium y escala media donde actualmente dominan los operadores independientes. La adopción de modelos de franquicia de bajo coste impulsa cada vez más las estrategias de expansión de marca, la integración de ecosistemas globales de fidelización y la implementación de infraestructuras tecnológicas estandarizadas. Estos enfoques permiten a las empresas gestionar eficazmente desafíos como el aumento de los costes salariales y la inflación de los suministros, garantizando la eficiencia operativa y la escalabilidad.

Aumento del CAPEX en Hoteles con Certificación Ecológica Impulsado por la CSRD

Aproximadamente 15.000 empresas alemanas están ahora sujetas a la Directiva de Información Corporativa en materia de Sostenibilidad (CSRD, por sus siglas en inglés) de la Unión Europea, lo que ha generado una oleada de reformas e instalaciones de energías renovables. El inventario de alojamientos con certificación ecológica (Green Stay) mostró un crecimiento interanual, mientras que Accor obtuvo con éxito la ecocertificación para su cartera. Este desarrollo pone de relieve una tendencia transformadora en el mercado de viajes corporativos, donde la sostenibilidad se ha convertido en un criterio fundamental para la toma de decisiones entre los gestores de viajes corporativos. Los hoteles certificados disfrutan de tarifas diarias medias un 17% más bajas en comparación con los competidores de alta emisión, lo que indica que las operaciones eficientes pueden coexistir con la competitividad tarifaria.[4]Business Travel News Europe, "La Demanda Corporativa de Apartamentos de Servicio Sigue en Aumento," businesstravelnewseurope.com. El mercado de hospitalidad alemán está, por tanto, alineando los gastos de capital con los plazos regulatorios y los crecientes incentivos de financiación ESG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de mano de obra cualificada e inflación salarial | -0.9% | Nacional; aguda en las principales metrópolis | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de suministros y energía | -0.6% | A nivel nacional, alto impacto en hoteles de servicio completo | Mediano plazo (2-4 años) |

| Presión de las comisiones de las OTAs sobre los independientes | -0.4% | Establecimientos independientes en todo el país | Corto plazo (≤ 2 años) |

| Largos ciclos de zonificación y obtención de permisos para nuevas construcciones | -0.5% | Grandes ciudades; proyectos de uso mixto complejos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Mano de Obra Cualificada e Inflación Salarial

En 2023, el mercado de hospitalidad alemán se enfrentó a una notable escasez de mano de obra cualificada, con un número significativo de puestos sin cubrir a pesar de un incremento interanual en los costes laborales. El sector experimentó una competencia intensificada por parte de industrias como la logística y el comercio minorista, que atrajeron trabajadores ofreciendo salarios garantizados más altos y horarios de trabajo más regulares. Para hacer frente a estos desafíos, los empleadores del sector de hospitalidad implementaron medidas estratégicas, incluyendo la introducción de semanas laborales de cuatro días, programas de bonificación por recomendación y vías de aprendizaje simplificadas para atraer y retener talento. Aunque los avances en automatización, como los robots de limpieza de habitaciones y los sistemas de programación impulsados por IA, han aliviado parcialmente la escasez de personal, estas tecnologías no pueden reemplazar completamente las interacciones personalizadas y presenciales que son fundamentales para mantener la satisfacción de los huéspedes en el mercado de hospitalidad alemán.

Volatilidad en los Precios de Suministros y Energía

Los gastos en suministros aumentaron del 2,9% del ingreso total en 2019 al 3,3% en 2023, a medida que los costes de electricidad crecieron a una CAGR del 3,7%. Los complejos de servicio completo, conocidos por ofrecer instalaciones como piscinas, spas y extensas áreas de alimentos y bebidas, se centran cada vez más en la adopción de tecnología avanzada de bombas de calor y sistemas fotovoltaicos. Estas inversiones tienen como objetivo mejorar la eficiencia energética, reducir los costes operativos y alinearse con los objetivos de sostenibilidad, que se están convirtiendo en un factor crítico en el competitivo mercado de hospitalidad. Por otro lado, los complejos independientes más pequeños encuentran obstáculos significativos para asegurar contratos de aprovisionamiento a largo plazo, lo que los deja expuestos a la imprevisibilidad de los precios del mercado spot. Esta exposición no solo aumenta los riesgos financieros, sino que también intensifica la presión sobre sus ya limitados márgenes de beneficio. La disparidad en el acceso a recursos y las estrategias de mitigación de riesgos entre los grandes complejos de servicio completo y los operadores independientes más pequeños pone de manifiesto una brecha creciente dentro del sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de los Independientes, Impulso de las Cadenas

Los hoteles independientes representaron el 59,04% de la cuota del mercado de hospitalidad de Alemania en 2025, epitomizando la tradición del país en materia de propiedad familiar y sabor regional. Los operadores locales aprovechan su conocimiento íntimo de los ciclos de demanda, los eventos culturales y las redes de proveedores para crear experiencias únicas que resuenan con los viajeros domésticos. Sin embargo, la adopción de franquicias está en aumento: los establecimientos independientes con tradición se asocian cada vez más con marcas internacionales en conversiones de marca blanda, accediendo a bases de datos de fidelización que desbloquean la demanda internacional mientras conservan la autonomía de diseño. Los hoteles de cadena, con una previsión de CAGR del 7,41%, se benefician de las economías de escala multipropiedad en aprovisionamiento y tecnología. De 2026 a 2031, se proyecta que el mercado de hospitalidad alemán experimente un crecimiento notable en el segmento afiliado a cadenas. Se espera que esta expansión reduzca, aunque no elimine, el dominio de mercado que ostentan los establecimientos independientes. La creciente presencia de inventario afiliado a cadenas refleja un cambio en la dinámica del mercado, impulsado por la evolución de las preferencias de los consumidores y las inversiones estratégicas de los principales actores del sector.

El auge de las cadenas está anclado en acuerdos de bajo peso en activos que satisfacen a los propietarios locales recelosos de ceder el control. El acuerdo de IHG con Novum Hospitality por sí solo extenderá las insignias de Holiday Inn Express y Hotel Indigo por ciudades secundarias que históricamente carecían de oferta de marca. Dicha penetración profundiza la presión competitiva sobre los independientes, especialmente en segmentos donde los estándares de marca, los beneficios de fidelización y la asistencia digital las 24 horas influyen en las decisiones de reserva. Los grupos independientes responden apostando decididamente por conceptos de gastronomía y bebidas hiperlocales, colaboraciones artísticas y certificaciones de sostenibilidad que los diferencian por autenticidad más que por escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Clase de Alojamiento: Núcleo del Mercado Medio, Auge de los Apartamentos de Servicio

Los hoteles de escala media y media-alta captaron el 47,22% de las ventas de 2025, ya que los viajeros alemanes prefieren una comodidad fiable sin las primas del lujo. Estos establecimientos suelen ocupar emplazamientos bien comunicados con el transporte, apoyan tarifas negociadas corporativas y exhiben eficientes ratios de personal por habitación. Su aislamiento de los caprichos cíclicos del lujo y la sensibilidad al coste de la economía les asegura una ocupación estable a lo largo de los ciclos económicos. Se prevé que los apartamentos de servicio, con una proyección de CAGR del 8,12%, incrementen significativamente su contribución al mercado de hospitalidad alemán para 2031. Los operadores aprovechan las superficies mínimas de zonas comunes y la economía de las estancias prolongadas para suavizar la volatilidad semanal del RevPAR.

El lujo sigue siendo vibrante, impulsado por los flujos de personas de alto patrimonio neto (HNWI) internacionales y las icónicas conversiones de castillos y palacios. La Residencia Real del Palacio de Nymphenburg de Kempinski, a 25.000 EUR por noche, ejemplifica la elasticidad de precios en el segmento superior. Las cadenas de presupuesto y economía contrarrestan las presiones inflacionarias mediante mobiliario estandarizado, quioscos de autocheck-in y modelos de lavandería centralizada. La facturación de Motel One de 852 millones de EUR (887,41 millones de USD) subraya la eficacia del posicionamiento económico de diseño escalable para captar a huéspedes conscientes del coste pero en busca de experiencias.

Por Canal de Reserva: Optimización de la Combinación Digital

Las OTAs mantuvieron una cuota de ingresos del 31,74% en 2025, pero las reservas digitales directas se expandirán con mayor rapidez a una CAGR del 9,86% a medida que los responsables de marketing hotelero explotan los sistemas de gestión de relaciones con clientes (CRM), los anuncios de retargeting y los chatbots para personalizar los recorridos del usuario. El tamaño del mercado de hospitalidad alemán canalizado a través de motores de reserva propios ya ha superado las expectativas y se prevé que continúe creciendo. Este crecimiento se atribuye a la implementación de estrategias de precios sin paridad, que están impulsando un desplazamiento constante hacia el comportamiento de reserva directa entre los consumidores. Las plataformas de fidelización impulsan tarifas exclusivas para miembros, mientras que las soluciones de tecnología financiera (fintech) integradas facilitan las ventas adicionales posteriores a la estancia, que van desde compensaciones de carbono neutro hasta paquetes de salida tardía.

Los canales corporativos y de MICE se están estabilizando en medio de la normalización de las ferias comerciales, reforzando los niveles de ocupación entre semana en Fráncfort y Múnich. Los mayoristas y los agentes tradicionales se reducen, pero ganan relevancia en los tours grupales de nicho y los paquetes pre-/post-crucero. Los operadores exitosos implementan paneles de control de costes por canal que visualizan la rentabilidad de la distribución en tiempo real, lo que permite a los gestores de ingresos asignar el inventario de forma dinámica, minimizar el exceso de las OTAs y fortalecer los depósitos de datos de clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El Sur de Alemania generó el 30,07% de los ingresos de hospitalidad de 2025, anclado por los complejos alpinos de Baviera, los corredores de negocios de Múnich y el eje automotriz de Stuttgart. Los eventos de gran relevancia, como el Oktoberfest, elevan significativamente las tarifas diarias medias (ADR) por encima de los valores anuales típicos. Simultáneamente, la presencia de clústeres manufactureros garantiza una base estable para la ocupación entre semana, contribuyendo a una demanda consistente dentro del mercado de hospitalidad. Los controles de desarrollo en torno a los centros históricos restringen la oferta, permitiendo el incremento de tarifas incluso ante un crecimiento moderado del volumen.

La trayectoria de CAGR del 6,18% del Este de Alemania se debe a las mejoras en infraestructura de transporte, el renacimiento cultural y los precios competitivos del suelo. Berlín, Leipzig y Dresde impulsan canalizaciones de inventario de estilo de vida que atraen a nómadas digitales e industrias creativas, añadiendo profundidad a la demanda estacional de marcado carácter de ocio. A medida que el capital se redirige hacia estos centros emergentes, la cuota del mercado de hospitalidad alemán del Este de Alemania podría escalar dos puntos porcentuales para 2031. Los corredores del Norte, Oeste y Centro equilibran los viajes de negocios marítimos, industriales y de tipo hub-and-spoke, garantizando que el desempeño nacional agregado se mantenga diversificado a lo largo de los ciclos económicos y los calendarios de eventos.

Panorama Competitivo

Las principales empresas mantuvieron una cuota modesta en 2024, lo que pone de relieve un mercado altamente fragmentado. La adquisición de H-Hotels AG por parte de HR Group y la participación mayoritaria de PAI Partners en Motel One ejemplifican las jugadas de plataforma respaldadas por capital privado que ofrecen ventajas de compra y ahorros en servicios compartidos. Las franquicias globales persiguen un crecimiento con bajo peso en activos, ofreciendo a los propietarios alemanes experiencia en gestión de activos y plataformas tecnológicas inalcanzables a escala independiente. Esta combinación de conocimiento inmobiliario local y músculo de distribución global sustenta la CAGR del 7,77% de los hoteles de cadena.

Los independientes, aunque vulnerables a la inflación salarial y a la dependencia de las OTAs, conservan ventajas competitivas en la narrativa localizada, la autenticidad culinaria y los ciclos de toma de decisiones ágiles desconectados de las jerarquías corporativas. Algunos implementan afiliaciones de marca blanda o cooperativas de compra a nivel de clúster para defender la rentabilidad. La transformación digital es el nuevo campo de batalla: los sistemas de gestión de ingresos impulsados por IA permiten a las empresas pronosticar la demanda con una precisión granular a nivel de código postal. Los bots automatizados gestionan eficientemente las consultas de los huéspedes, optimizando las interacciones con los clientes, mientras que los dispositivos del Internet de las Cosas (IoT) optimizan el consumo de energía, generando reducciones significativas en el desperdicio energético. Los operadores capaces de integrar la tecnología con un servicio centrado en el ser humano captarán una cuota desproporcionada en el evolución del mercado de hospitalidad de Alemania.

Las credenciales de sostenibilidad influyen cada vez más en las solicitudes de propuesta (RFP) corporativas y en la selección de sedes para reuniones, convirtiendo el cumplimiento de la CSRD y las ecocertificaciones de terceros en requisitos indispensables. Los pioneros aseguran ventajas de precios en préstamos verdes e inclusión preferencial en los programas de viaje de las multinacionales. Los participantes del mercado que se rezaguen arriesgan sanciones reputacionales, acceso restringido a financiación y exclusión de los eventos relacionados con el gobierno, lo que subraya el ESG como pilar no negociable de la estrategia competitiva.

Líderes de la Industria de Hospitalidad de Alemania

Accor SA

Marriott International

Hilton Worldwide

IHG Hotels & Resorts

Deutsche Hospitality (Steigenberger)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: Four Points Flex by Sheraton abrió su segundo establecimiento alemán en Coblenza tras una renovación de 10 millones de EUR (11 millones de USD).

- Marzo 2025: IHG firmó el Bristol Berlín de 303 habitaciones, Vignette Collection, marcando la entrada de la marca en Alemania.

- Marzo 2025: PAI Partners adquirió una participación del 80% en Motel One para acelerar la expansión global del establecimiento de estilo de vida The Cloud One.

- Febrero 2025: HR Group finalizó la adquisición de H-Hotels AG, añadiendo más de 60 propiedades para reforzar su liderazgo europeo.

Alcance del Informe del Mercado de Hospitalidad de Alemania

El informe abarca un análisis completo de los antecedentes de la industria de hospitalidad en Alemania, incluyendo una evaluación de las asociaciones del sector, la economía en general, las tendencias emergentes del mercado (por segmento), los cambios significativos en la dinámica del mercado y una visión general del mercado.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Norte de Alemania |

| Sur de Alemania |

| Oeste de Alemania |

| Este de Alemania |

| Alemania Central |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Norte de Alemania |

| Sur de Alemania | |

| Oeste de Alemania | |

| Este de Alemania | |

| Alemania Central |

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el sector?

Se proyecta que el mercado se expanda a una CAGR del 4,05% entre 2026 y 2031.

¿Qué segmento se está expandiendo con mayor rapidez?

Los apartamentos de servicio, respaldados por la demanda de turismo bleisure, avanzan a una CAGR del 8,12%.

¿Por qué están ganando importancia las reservas directas?

Los canales de distribución directa demuestran una ventaja en costes de adquisición de clientes en comparación con las agencias de viajes en línea (OTAs). Esta eficiencia en costes no solo mejora los márgenes de beneficio, sino que también proporciona a las empresas un mayor control sobre los datos de los clientes, lo que permite una toma de decisiones más estratégica y un compromiso con el cliente más personalizado.

¿Qué desafíos de personal enfrentan los hoteleros?

En 2023, el mercado laboral experimentó una escasez significativa de profesionales cualificados, lo que ejerció una presión al alza sobre los salarios. Esta tendencia llevó a las empresas a acelerar sus inversiones en tecnologías de automatización como respuesta estratégica para mitigar las restricciones laborales y mantener la eficiencia operativa.

¿Cómo afecta la CSRD a los planes de inversión hotelera?

Aproximadamente 15.000 empresas deben publicar informes de sostenibilidad estandarizados, lo que desencadena desembolsos de capital para obtener certificaciones ecológicas que ahora influyen en la contratación de viajes corporativos.

Última actualización de la página el: