Tamaño y cuota del mercado de hospitalidad del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

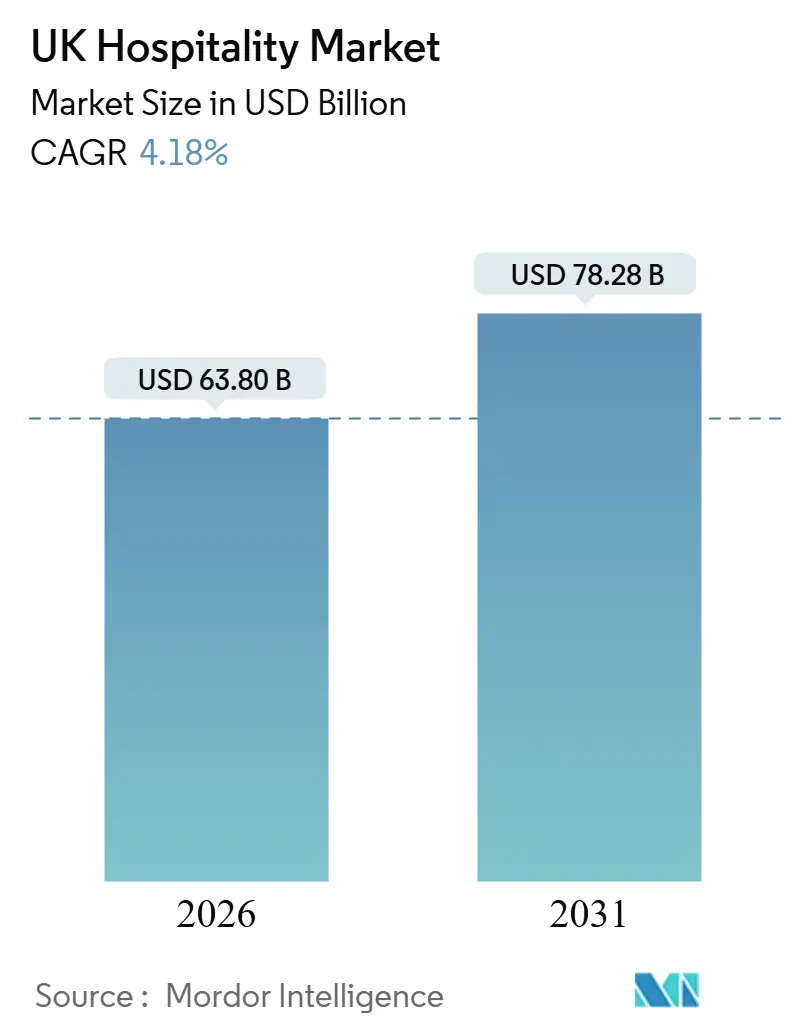

| Tamaño del Mercado (2026) | 63.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

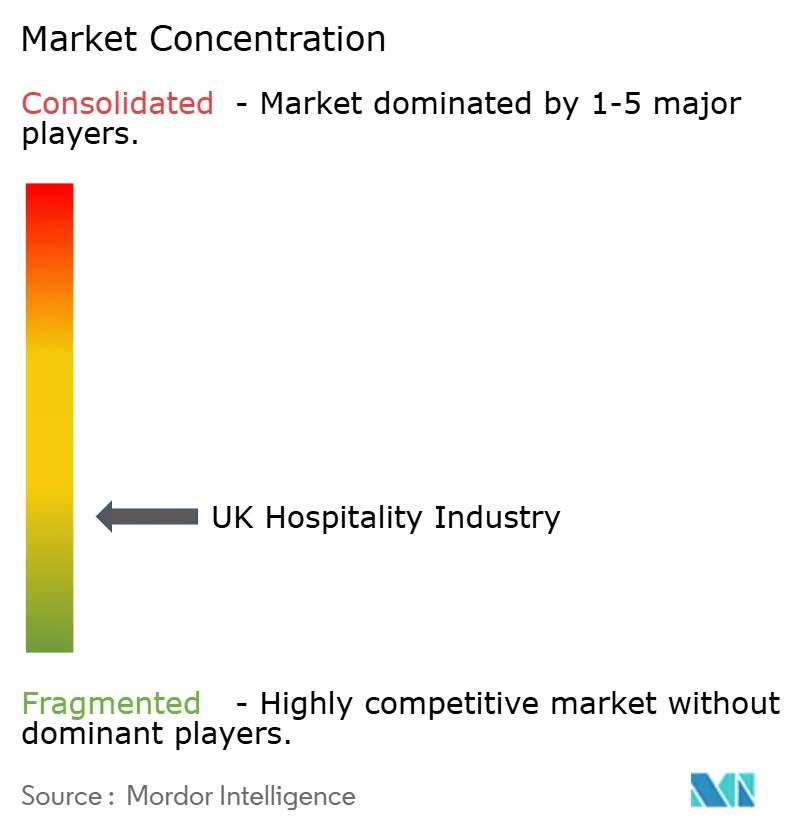

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de hospitalidad del Reino Unido por Mordor Intelligence

El mercado de hospitalidad del Reino Unido está valorado en 63.800 millones de USD en 2026 y se prevé que alcance los 78.280 millones de USD en 2031, lo que refleja una tasa CAGR del 4,18%. El mercado de hospitalidad del Reino Unido crece de forma sostenida, proporcionando una base estable para la planificación y la inversión; sin embargo, las condiciones económicas desiguales y los niveles de actividad por debajo de los registros previos a la pandemia siguen frenando la recuperación de la demanda y limitando la flexibilidad de precios. La demanda de viajes nacionales ha mostrado resiliencia, respaldada por un sólido crecimiento en las visitas de un día y un mayor gasto doméstico general. Al mismo tiempo, el descenso en los viajes con pernoctación indica un desplazamiento hacia estancias más cortas y patrones de gasto más localizados, lo que está configurando la combinación de ingresos y las estrategias operativas de los operadores de hospitalidad. Se espera que el turismo receptor mejore, con un aumento en los volúmenes de visitantes internacionales y el gasto, aunque los desembolsos en términos reales siguen por debajo de los niveles previos a la pandemia. Esta brecha pone de manifiesto la continua sensibilidad al precio entre los viajeros internacionales y sus efectos secundarios sobre las tasas de ocupación, las tarifas diarias promedio y el posicionamiento de los servicios dentro del mercado de hospitalidad del Reino Unido. Las dinámicas competitivas dentro del mercado siguen estando cada vez más polarizadas. Los operadores de gran escala están aprovechando su poder de fijación de precios, visibilidad de marca y distribución digital para proteger los márgenes, mientras que los operadores independientes continúan enfrentando presiones de costes elevadas y acceso limitado al capital. Esta divergencia está acelerando la actividad de consolidación y reconfigurando las estructuras competitivas, influyendo en las tendencias de desempeño a corto plazo y en la configuración del mercado a largo plazo dentro del sector de hospitalidad del Reino Unido.

Conclusiones clave del informe

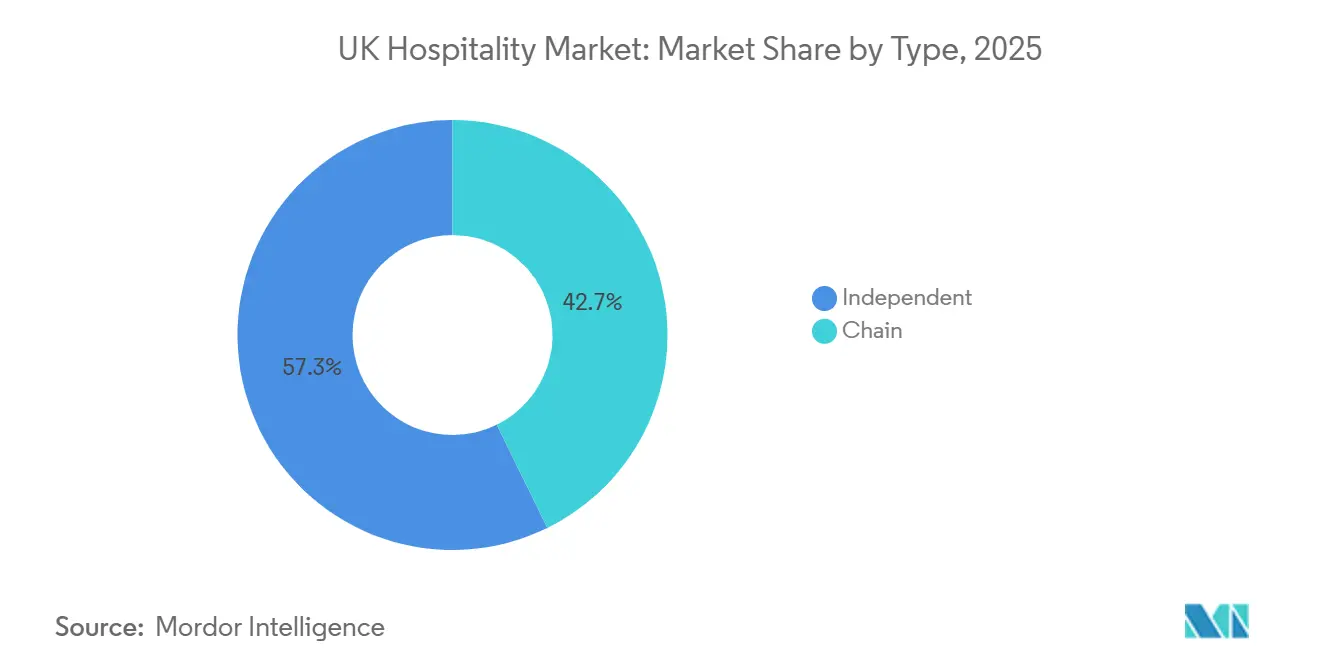

- Por tipo, los hoteles independientes representaron el 57,28% de la cuota del mercado de hospitalidad del Reino Unido en 2025, mientras que se prevé que los hoteles de cadena se expandan a una tasa CAGR del 7,88% entre 2026 y 2031.

- Por clase de alojamiento, los hoteles de escala media y media-alta representaron el 39,38% de la cuota del mercado de hospitalidad del Reino Unido en 2025, mientras que se espera que los alojamientos de lujo crezcan a una tasa CAGR del 7,98% hasta 2031.

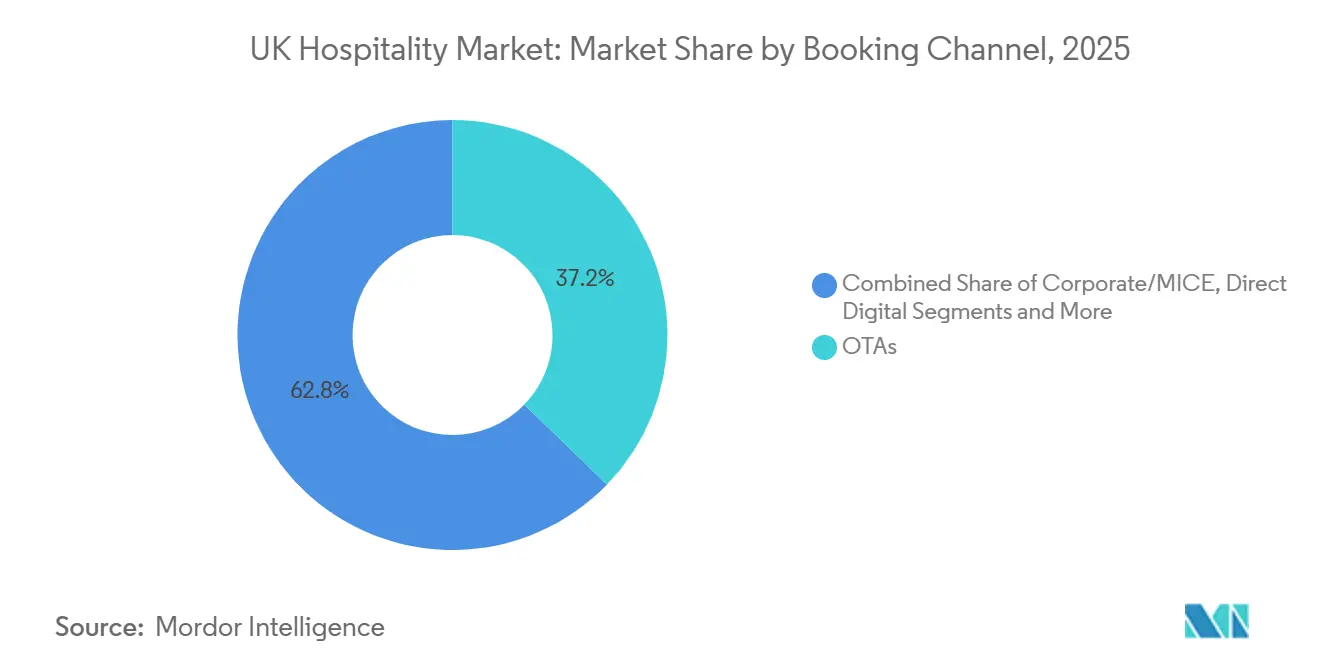

- Por canal de reserva, las OTAs capturaron el 37,24% de la cuota del mercado de hospitalidad del Reino Unido en 2025, mientras que se prevé que los canales digitales directos crezcan a una tasa CAGR del 7,34% hasta 2031.

- Por geografía, Inglaterra lideró con el 71,28% de la cuota del mercado de hospitalidad del Reino Unido en 2025, mientras que se proyecta que Irlanda del Norte registre el crecimiento más rápido, con una tasa CAGR del 8,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de hospitalidad del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión del pedido y la reserva digital | +1.2% | Global, con el Reino Unido liderando la adopción con una tasa de transacciones sin contacto del 94,6% | Mediano plazo (2-4 años) |

| Programas gubernamentales de alivio del IVA e incentivos | +0.6% | Nacional, concentrado en el comercio minorista de alta calle y la hospitalidad | Corto plazo (≤ 2 años) |

| Aumento del turismo receptor respaldado por una divisa más débil | +0.9% | Nacional, con Londres captando el 60% del gasto incremental | Mediano plazo (2-4 años) |

| Estancias de ocio entre semana impulsadas por el trabajo híbrido | +0.7% | Corredores urbanos de Inglaterra y Escocia, especialmente ciudades regionales | Mediano plazo (2-4 años) |

| Crecimiento de la externalización en la restauración colectiva institucional | +0.4% | Nacional, concentrado en los sectores de educación y sanidad | Largo plazo (≥ 4 años) |

| Reformas de sostenibilidad y cumplimiento de ESG | +0.5% | Nacional, con mayor intensidad en Londres y los principales mercados metropolitanos | Mediano a largo plazo (2-4 años y más) |

| Fuente: Mordor Intelligence | |||

Expansión del pedido y la reserva digital

El pago sin contacto alcanzó el 94,6% de todas las transacciones con tarjeta en tienda susceptibles de serlo en 2024, con cada consumidor promediando 236 compras sin contacto por un importe de 20,14 USD, y las categorías de hospitalidad como hoteles y entretenimiento registraron ganancias más sólidas que sus pares del sector de restauración, lo que señala un comportamiento duradero que respalda los modelos operativos centrados en lo digital dentro del mercado de hospitalidad del Reino Unido[2]Fuente: Barclays, "Los datos de Barclays muestran que el gasto sin contacto batió un nuevo récord en 2024", Barclays, home.barclays. Los operadores planean inversiones tecnológicas a gran escala, ya que el 85% de los líderes del sector de restauración esperan implantar inteligencia artificial y automatización en 2025 para marketing de personal, gestión de inventarios y optimización de menús, lo que sustenta el rendimiento y el control de márgenes a medida que aumentan los costes laborales. La brecha competitiva se está ampliando porque las grandes cadenas pueden implantar gestión de ingresos con inteligencia artificial, quioscos de autoservicio y programas de fidelización basados en aplicaciones, mientras que el 60% de los independientes carece del capital o las competencias necesarias para implementar sistemas comparables, lo que refuerza una ventaja estructural para los operadores de escala en el mercado de hospitalidad del Reino Unido. Ejemplos del mundo real muestran ahorros mensurables; la aplicación de pedidos en mesa Time2Eat del Zoológico de Edimburgo ahorra 168,97 USD al día y 61.328 USD anuales gracias a menores necesidades de personal, un impacto que se multiplica en establecimientos de alto volumen[3]Fuente: Oficina de Estadísticas Nacionales, "Actividad económica y cambio social en el Reino Unido, indicadores en tiempo real: 18 de diciembre de 2025", Oficina de Estadísticas Nacionales, ons.gov.uk. La adopción por parte de los consumidores respalda estas herramientas, ya que el pedido mediante código QR y los monederos móviles son preferidos por segmentos significativos de la Generación Z y los millennials para transacciones de mayor importe, situando la comodidad y la rapidez en el centro de los procesos de compra. El elemento diferenciador no son solo los pagos, sino las plataformas que unifican el punto de venta, el inventario y los datos de los clientes para posibilitar la fijación dinámica de precios y las ventas adicionales personalizadas, ámbito en el que las marcas de cadena pueden escalar más rápido que los establecimientos más pequeños en el mercado de hospitalidad del Reino Unido.

Programas gubernamentales de alivio del IVA e incentivos

El Presupuesto de Otoño de 2025 anunció un paquete de 5.380 millones de USD para el comercio minorista, la hospitalidad y el ocio en Inglaterra, sustentado en multiplicadores de tasas empresariales permanentemente más bajos a partir de abril de 2026, con el objetivo de aliviar los costes operativos durante un período de inflación salarial y de insumos persistente en el mercado de hospitalidad del Reino Unido[4]Fuente: Oficina de Estadísticas Nacionales, "Actividad económica y cambio social en el Reino Unido, indicadores en tiempo real: 18 de diciembre de 2025", Oficina de Estadísticas Nacionales, ons.gov.uk. Las reducciones permanentes de los multiplicadores de tasas empresariales y el trato preferencial para propiedades de menor y mediano tamaño están mejorando el flujo de caja a corto plazo y proporcionando alivio durante un período de inflación salarial y de costes de insumos elevada. Los mecanismos de alivio transitorio también están contribuyendo a suavizar el impacto de las revalorizaciones al limitar los incrementos bruscos en las obligaciones fiscales, lo que permite a los operadores una mayor visibilidad en la elaboración de presupuestos y en la planificación de inversiones. Si bien estas medidas ofrecen un apoyo significativo a corto plazo, no compensan plenamente las presiones de costes más amplias, incluidos el aumento de los gastos laborales y la eliminación gradual de las protecciones transitorias con el tiempo. En paralelo, la introducción de tasas turísticas en partes del Reino Unido añade complejidad a las estructuras de costes a nivel de destino y subraya cómo las decisiones de política local pueden reforzar o restringir el poder de fijación de precios. En general, las medidas de alivio e incentivos gubernamentales actúan como un impulsor estabilizador para el mercado de hospitalidad del Reino Unido a corto plazo, aun cuando persisten las presiones de costes estructurales.

Aumento del turismo receptor respaldado por una divisa más débil

El turismo receptor del Reino Unido continuó mejorando, con un aumento de los volúmenes de visitantes internacionales y el gasto total por turismo receptor alcanzando aproximadamente 44.000 millones de USD en 2025. A pesar de este crecimiento, el gasto ajustado por inflación se mantuvo por debajo de los niveles previos a la pandemia, lo que indica que el aumento en el número de visitantes superó la recuperación del gasto real en el mercado de hospitalidad del Reino Unido. El gasto nominal superó los niveles previos a la pandemia, respaldado por dinámicas cambiarias favorables y ajustes de precios, mientras que la persistente brecha en términos reales puso de manifiesto la continua sensibilidad al valor entre los viajeros internacionales y reforzó la necesidad de oferta específica en los mercados de larga distancia y regionales. Estados Unidos se mantuvo como el mercado emisor más valioso, con un gasto de los visitantes que alcanzó aproximadamente 8.500 millones de USD en 2025 y que representó una parte significativa de los ingresos totales por turismo internacional. Esta concentración subrayó la importancia del mercado estadounidense para impulsar el crecimiento de ingresos derivado del turismo receptor en el sector de hospitalidad del Reino Unido. Un impulso adicional provino del turismo de pantalla y otros viajes orientados a las experiencias, que respaldaron la dispersión geográfica del gasto de los visitantes más allá de Londres y se alinearon con las estrategias de desarrollo regional. Sin embargo, las presiones competitivas persistieron debido a la posición de coste relativamente elevada del Reino Unido frente a destinos comparables, lo que incrementa la necesidad de esfuerzos coordinados entre operadores y autoridades de destino para proteger la cuota de mercado y sostener el crecimiento del turismo receptor.

Estancias de ocio entre semana impulsadas por el trabajo híbrido

La expansión del trabajo híbrido ha reconfigurado los patrones de demanda entre semana en el mercado de hospitalidad del Reino Unido, difuminando la línea entre los viajes de negocios y de ocio. La mayor flexibilidad en los acuerdos laborales ha animado a los huéspedes a prolongar las estancias de ocio durante la semana laboral, lo que respalda una ocupación más sólida fuera de los períodos de máxima demanda tradicionales y desplaza la demanda hacia el uso de ocio entre semana. Este comportamiento ha sido más pronunciado en el Reino Unido que en varios mercados comparables, lo que ha obligado a los operadores a adaptar los productos de habitaciones, los servicios y la fijación de precios para atraer a huéspedes que combinan el teletrabajo con los viajes de ocio. Las ciudades regionales han sido las principales beneficiarias de esta tendencia, aprovechando sus sólidas conexiones de transporte y las experiencias locales para atraer a huéspedes de estancias prolongadas. Al mismo tiempo, la reducción del consumo en el lugar de trabajo ha redirigido el gasto hacia los establecimientos de alimentos y bebidas de los hoteles y los locales de hospitalidad cercanos. A pesar de estos aspectos positivos, la demanda de ocio impulsada por el trabajo híbrido genera típicamente rendimientos más bajos que los viajes corporativos tradicionales, lo que sugiere que, si bien este desplazamiento proporciona un impulso estructural a la ocupación base, es poco probable que sustituya plenamente a los viajes de negocios de mayor margen.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez severa de mano de obra y aumento de los salarios | -1.8% | Nacional, con mayor intensidad en Londres y el sureste de Inglaterra | Corto plazo (≤ 2 años) |

| Volatilidad en los costes de alimentos y energía | -0.9% | Nacional, con un impacto desproporcionado sobre los operadores independientes | Mediano plazo (2-4 años) |

| Normativa estricta de planificación y licencias | -0.3% | Nacional, con mayor rigor de aplicación en los distritos metropolitanos | Largo plazo (≥ 4 años) |

| Altas tasas de no presentación en las reservas | -0.2% | Nacional, concentrado en la restauración informal y los restaurantes de segmento medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez severa de mano de obra y aumento de los salarios

El mercado de hospitalidad del Reino Unido continúa enfrentando presiones de costes significativas derivadas del aumento de los salarios y la escasez de mano de obra. Los incrementos del salario mínimo y las obligaciones relacionadas con la nómina han elevado sustancialmente los costes de personal, en particular para los puestos de nivel básico y a tiempo parcial, comprimiendo unos márgenes ya de por sí reducidos. Las contribuciones patronales y los cambios normativos han intensificado aún más la exposición a los costes de un sector que depende en gran medida de la mano de obra estacional y a tiempo parcial. La escasez de personal sigue siendo un desafío, con vacantes persistentes para chefs, camareros y equipos de cocina, agravada por el endurecimiento de los requisitos de inmigración y trabajadores cualificados que limita el flujo de mano de obra disponible. Los operadores están respondiendo mediante tecnología de gestión de la fuerza laboral, herramientas de programación e iniciativas de retención para mitigar la rotación y mejorar la eficiencia. A pesar de estas medidas, los elevados costes laborales y las limitaciones de personal continúan actuando como un freno clave sobre la rentabilidad y el crecimiento en el mercado de hospitalidad del Reino Unido.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez aguda de mano de obra e inflación salarial | -1.2% | Núcleo de Inglaterra y Escocia, Gales emergente | Largo plazo (≥ 4 años) |

| Volatilidad en los costes de alimentos y energía | -0.9% | Inglaterra, Escocia, Gales, Irlanda del Norte | Mediano plazo (2-4 años) |

| Normativa estricta de planificación/licencias | -0.4% | Foco normativo en Inglaterra, variaciones en Escocia | Mediano plazo (2-4 años) |

| Altas tasas de no presentación en reservas | -0.3% | Centros urbanos de Inglaterra, ciudades de Escocia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los costes de alimentos y energía

El mercado de hospitalidad del Reino Unido está bajo presión por el aumento e imprevisibilidad de los costes de alimentos y energía. Los precios de ingredientes clave como carne, aves de corral, productos lácteos y frescos han aumentado debido a restricciones en el suministro, creando incertidumbre para los operadores. Los operadores más pequeños e independientes se ven especialmente afectados, ya que tienen una capacidad limitada para cubrirse ante estas fluctuaciones. Los costes de energía siguen siendo elevados, representando la electricidad, la calefacción y el agua caliente una proporción significativa de los gastos operativos. Muchos operadores se han visto obligados a ajustar los menús y subir los precios para proteger los márgenes. Al mismo tiempo, los consumidores responden con un gasto más selectivo, lo que puede limitar el crecimiento de los ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: expansión liderada por franquicias frente a presión sobre los márgenes de los independientes

Se espera que los hoteles de cadena en el Reino Unido crezcan a una tasa CAGR del 7,88% entre 2026 y 2031, superando al mercado de hospitalidad en general, ya que la escala proporciona una contratación centralizada, una mayor visibilidad de marca y programas de fidelización que potencian las reservas recurrentes. Premier Inn mantuvo una ventaja notable en RevPAR sobre el segmento de escala media y económica del Reino Unido, mientras que los ingresos estatutarios de Whitbread en el Reino Unido e Irlanda disminuyeron debido a cambios deliberados en la estrategia de alimentos y bebidas, lo que pone de relieve cómo las carteras de mayor tamaño preservan el poder de fijación de precios y la eficiencia operativa. IHG registró un crecimiento tanto en RevPAR como en ocupación, respaldado por la expansión neta del sistema que impulsa las conversiones de cartera y el crecimiento impulsado por la oferta. Los principales grupos hoteleros están adoptando cada vez más herramientas digitales, entre las que se incluyen la tecnología de selección de habitaciones, asistentes de inteligencia artificial, programación automatizada y procesamiento de facturas, que contribuyen a mejorar la utilización de los activos ante el elevado coste de la mano de obra y la energía. Por el contrario, los operadores independientes controlaban la mayoría de la cuota de mercado, pero una parte significativa operaba con pérdidas, lo que refleja las presiones financieras a las que se enfrentan sin las ventajas de la contratación a escala y la distribución respaldada por marcas.

El ciclo de inversión favorece ahora a los propietarios y marcas capaces de ejecutar conversiones y utilizar la flexibilidad de sus balances para renovar activos y obtener mayores retornos, con una mayor actividad del capital privado en 2025 orientada a independientes premium para operaciones de consolidación o plataformas de modelo ligero en activos, y ventas en situación de dificultad que se aceleran mediante administraciones previas al concurso y realineaciones rápidas de carteras. Las cadenas económicas como Travelodge continuaron la incorporación de nuevos establecimientos durante el primer semestre de 2025, con el objetivo de consolidar cuota a medida que los independientes de segmento medio abandonan el mercado. Cuestiones normativas complejas como las reglas de distribución de propinas y la revalorización de las tasas empresariales incrementan los costes de cumplimiento que los grandes grupos absorben con sistemas centralizados de recursos humanos y finanzas, mientras que los independientes gestionan los cambios establecimiento por establecimiento. En general, el mercado de hospitalidad del Reino Unido está evolucionando hacia una estructura más escalable, expandiendo los contratos de franquicia y gestión en carteras de marca, mientras los propietarios-operadores pivotan hacia conceptos diferenciados o ventajas basadas en la ubicación. Para inversores y prestamistas, la visibilidad del flujo de caja y la distribución diversificada pesan ahora más que antes de 2020, lo que impulsa un mayor apetito por marcas con canales directos consolidados y economía de fidelización comprobada.

Por clase de alojamiento: primas de lujo y resiliencia de los hoteles económicos

El lujo es la clase de mayor crecimiento en el mercado de hospitalidad del Reino Unido, con una expansión proyectada a una tasa CAGR del 7,98% entre 2026 y 2031, a medida que los viajeros de alto poder adquisitivo priorizan las estancias experienciales y la gastronomía de alto nivel. Una gran mayoría de los viajeros del segmento más alto dedica una parte significativa de sus presupuestos a los viajes, y muchos anticipan que su gasto aumentará de forma notable en los próximos meses. Londres sigue siendo el eje de este dinamismo en la cartera de proyectos, con inauguraciones emblemáticas como el Waldorf Astoria Admiralty Arch y Six Senses London, que refuerzan el papel de la ciudad como puerta de entrada para la demanda de lujo y las marcas culinarias. El lujo regional también se está ampliando, con nuevos activos en Irlanda del Norte y en destinos rurales y costeros de Inglaterra que aprovechan las propiedades patrimoniales y los formatos centrados en el bienestar para prolongar las estancias de los huéspedes. El interés de los inversores en la restauración casual premium y las marcas de estilo de vida que monetizan comunidades fieles y tiques promedio más elevados continúa respaldando un sólido poder de fijación de precios en todo el sector.

Los hoteles de escala media y media-alta controlan aproximadamente el 39,38% del mercado, pero están siendo presionados por ambos extremos del espectro a medida que los consumidores se decantan por opciones de lujo orientadas a la experiencia o por alternativas económicas orientadas al valor, lo que impulsa la necesidad de reformas específicas y mejoras de propuesta. Los formatos económicos y de bajo coste muestran resiliencia estructural apoyándose en un producto consistente, operaciones optimizadas y canales de distribución directa para mantener la ocupación y el tráfico recurrente. Whitbread tiene como objetivo ampliar sus habitaciones disponibles en el Reino Unido e Irlanda, financiando el crecimiento mediante el reciclaje de activos y reforzando su confianza en la eficiencia a largo plazo de su modelo de negocio. Travelodge ha continuado su programa de desarrollo con múltiples nuevas aperturas hoteleras este año, navegando las presiones de costes al tiempo que reporta una mejora en la actividad comercial alineada con la recuperación estacional de la demanda. Los apartamentos de estancias prolongadas y servicios, como el dual de Hyatt Place e Hyatt House en Leeds, siguen captando estancias más largas y viajes de trabajo híbrido, lo que ilustra una bifurcación del mercado en la que el lujo triunfa por la experiencia y el segmento económico por la eficiencia, mientras los segmentos intermedios se recalibran para defender su cuota.

Por canal de reserva: avance del canal digital directo frente al dominio de las OTAs

Se proyecta que los canales digitales directos crezcan a una tasa CAGR del 7,34% hasta 2031, lo que refleja el creciente énfasis de los operadores en la propiedad de los datos de los huéspedes, la optimización del rendimiento y el fortalecimiento de los ecosistemas de fidelización dentro del mercado de hospitalidad del Reino Unido. Al dirigir las reservas hacia plataformas propias, los hoteles pueden reducir su dependencia de los intermediarios al tiempo que habilitan la venta cruzada personalizada y las ofertas específicas que mejoran el valor del ciclo de vida del huésped. A pesar de este desplazamiento, las agencias de viajes en línea seguían representando el 37,24% de las reservas en 2025, respaldadas por su alcance global y sus capacidades de generación de demanda, en particular para los hoteles independientes que dependen de la visibilidad en los mercados digitales. Los grandes sistemas de marca demuestran el poder de la escala, con World of Hyatt alcanzando 54 millones de miembros a finales de 2024, lo que ancla el tráfico directo y permite experiencias de huésped personalizadas. Estos ecosistemas impulsados por la fidelización refuerzan la repetición de visitas al tiempo que mejoran la retención de márgenes en las carteras de marca.

Los principales operadores del Reino Unido también están invirtiendo en funcionalidades digitales para mejorar la conversión y el engagement, como se aprecia en las herramientas de selección de habitación de Premier Inn y los pilotos de asistente de inteligencia artificial diseñados para mejorar el control del cliente y la capacidad de respuesta del servicio. La investigación sectorial indica que las estrategias de reserva directa no solo reducen los costes de comisión, sino que también pueden incrementar el gasto promedio por noche cuando los huéspedes personalizan su estancia. Esta dinámica está impulsando la inversión continua en plataformas de CRM, análisis de datos y experiencia de usuario digital para respaldar transacciones de mayor valor. Junto a la demanda de ocio, los segmentos corporativo y MICE siguen siendo estratégicamente importantes, con niveles crecientes de consultas en toda Europa que respaldan un flujo constante de negocio vinculado a eventos. En conjunto, estas tendencias refuerzan las perspectivas para los activos del centro de las ciudades del Reino Unido hasta 2026, a medida que los operadores equilibran la demanda de ocio, negocios y grupos mediante estrategias de distribución diversificadas.

Nota: Las cuotas de los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Inglaterra representó el 71,28% del mercado de hospitalidad del Reino Unido en 2025 y continúa dominando la actividad de inversión y la nueva oferta, con Londres clasificada como la ciudad más atractiva para la inversión hotelera. Una sólida cartera de aperturas previstas para 2025 y 2026 refuerza el atractivo global de la capital y su papel como principal puerta de entrada a la demanda internacional. Las perspectivas de la oferta están lideradas por debuts de alto perfil en los segmentos de lujo y estilo de vida, incluidas nuevas marcas insignia, junto con amplios programas de reposicionamiento y reforma de activos que mejoran la calidad del inventario y sustentan tarifas diarias promedio más elevadas. Más allá de Londres, ciudades regionales como Mánchester, Birmingham y Leeds mantienen el dinamismo gracias a una demanda diversificada que incluye eventos, cultura y viajes de negocios. De cara a 2026, las previsiones apuntan a un crecimiento moderado del RevPAR sustentado en una ocupación estable y una fijación de precios disciplinada a medida que los patrones de demanda se normalizan.

Escocia mantuvo una cuota de mercado significativa, con Edimburgo identificada de forma consistente como la ciudad regional más atractiva para la inversión hotelera en el Reino Unido. La ciudad continúa atrayendo aperturas de hoteles boutique y de estilo de vida, respaldada por un sólido calendario de festivales y una base corporativa resiliente durante todo el año. Sin embargo, a partir de 2026, la introducción de una tasa turística del 5% añade una nueva consideración para los operadores a la hora de equilibrar las estrategias de precios y los niveles de ocupación. Gales, que representa el 4,0% del mercado, está experimentando un desarrollo selectivo en el segmento alto en ubicaciones costeras y de resort que atraen a viajeros nacionales de ocio y bienestar. En ambas regiones, los patrones de trabajo híbrido están elevando la importancia de la conectividad regional, los espacios de reunión flexibles y la demanda impulsada por eventos para suavizar el rendimiento entre semana.

Irlanda del Norte es la región del Reino Unido de crecimiento más rápido, con una tasa CAGR prevista del 8,24% hasta 2031, impulsada por el turismo transfronterizo, la inversión en infraestructuras y una base de costes comparativamente más baja. El crecimiento está respaldado por la expansión sostenida de formatos de servicio rápido y restauración informal, junto con una creciente actividad de desarrollo hotelero y de uso mixto. Belfast, en particular, se beneficia de su posición dentro del corredor más amplio Belfast-Dublín, lo que permite itinerarios conjuntos que combinan el turismo urbano con las rutas escénicas. Las revisiones en curso de los marcos de licencias y regulación podrían mejorar aún más las condiciones operativas para los establecimientos de hospitalidad. En general, el mercado de hospitalidad del Reino Unido ofrece múltiples opciones de inversión geográfica, con Londres como ancla de la demanda de lujo, Edimburgo liderando el crecimiento boutique, las ciudades regionales inglesas formando conglomerados de estilo de vida, e Irlanda del Norte acelerando desde una base más pequeña pero en rápida expansión.

Panorama competitivo

El mercado de hospitalidad del Reino Unido sigue estando muy fragmentado, con un pequeño grupo de operadores líderes que acapara una minoría de la cuota total de mercado, mientras que el resto se distribuye entre cadenas regionales, redes de franquicias e independientes de gestión propia. La actividad de consolidación se aceleró a medida que los inversores buscaban cada vez más ventajas de escala, eficiencias de plataforma y racionalización de carteras. La participación del capital privado se intensificó, reflejando la confianza en el reposicionamiento de activos y el apalancamiento operativo a pesar de las presiones de costes persistentes. Las revisiones estratégicas dentro del sector de los pubs pusieron de relieve la optimización mediante deuda, ya que los operadores evaluaron desinversiones para reequilibrar las estructuras de capital y centrarse en activos de mayor rentabilidad. Al mismo tiempo, las marcas hoteleras globales señalaron su confianza en la recuperación en los segmentos de estancias prolongadas y viajes de negocios comprometiéndose con una expansión significativa de su cartera en el Reino Unido.

La adopción de tecnología ha emergido como un diferenciador competitivo clave para las grandes plataformas de hospitalidad. Los operadores líderes han ampliado las herramientas digitales, como las funcionalidades de selección de habitación, los asistentes de inteligencia artificial, el procesamiento automatizado de facturas y la programación de la fuerza laboral, para reducir los costes generales y mejorar la consistencia a escala. Estas inversiones respaldan la resiliencia de los márgenes a medida que los costes laborales, energéticos y de cumplimiento normativo se mantienen elevados. Los operadores independientes a menudo van a la zaga en la adopción digital debido a las restricciones de capital y la limitada experiencia interna, lo que amplía la brecha de productividad entre las cadenas y los establecimientos individuales. La estrategia de distribución amplifica aún más esta brecha, ya que los grupos de marca impulsan las reservas directas a través de ecosistemas de fidelización, mientras que los independientes continúan dependiendo en mayor medida de los mercados de terceros para capturar la demanda.

La actividad estratégica reciente subraya el reposicionamiento en curso en los segmentos de pubs, servicio rápido y estilo de vida. Los operadores han racionalizado las estructuras de gestión y han transferido activos a modelos de asociación o franquicia para simplificar las operaciones y estabilizar los retornos. La restauración casual de segmento medio ha enfrentado una presión particular, con varias carteras cambiando de manos mediante procesos de reestructuración. En cambio, los conceptos de servicio rápido y orientados al valor continúan expandiéndose, respaldados por formatos compactos, inversión en la cadena de suministro y la demanda de los consumidores de indulgencias asequibles. De cara al futuro, las condiciones regulatorias en materia de tasas empresariales, licencias y prácticas de propinas desempeñarán un papel importante en la configuración de los márgenes, las decisiones de inversión y el ritmo de crecimiento en los mercados locales.

Líderes de la industria de hospitalidad del Reino Unido

Whitbread PLC

InterContinental Hotels Group (IHG)

Compass Group PLC

Greene King

Mitchells & Butlers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: Burger King Reino Unido anunció planes para abrir aproximadamente 30 nuevos restaurantes anualmente a partir de 2026, respaldado por un nuevo acuerdo de franquicia principal de 20 años que extiende su presencia a la República de Irlanda por primera vez, con el respaldo del fondo de capital privado Bridgepoint, que recientemente invirtió 18,77 millones de USD y se esperan otros 25,03 millones de USD en los próximos 18 meses.

- Noviembre de 2025: Stonegate Group, el mayor operador de pubs del Reino Unido con más de 4.300 establecimientos, confirmó que está explorando opciones estratégicas para su cartera «Platinum» de aproximadamente 1.000 pubs arrendados y alquilados de categoría premium, valorada en hasta 1.250 millones de USD, con el fin de reducir su deuda de más de 3.750 millones de USD.

- Octubre de 2025: Whitbread PLC anunció que obtuvo el permiso de planificación definitivo para su segundo hotel Premier Inn en Cork, Irlanda (174 habitaciones), con inicio de la construcción previsto para principios de 2026, lo que representa un paso hacia el objetivo ampliado de la empresa de 5.000 habitaciones Premier Inn en toda Irlanda.

- Marzo de 2025: Hyatt Hotels Corporation anunció un plan para ampliar su cartera en el Reino Unido en más de un 30% entre 2025 y 2026, añadiendo más de 1.000 habitaciones al mercado y creando aproximadamente 250 nuevos empleos en el Reino Unido, con la apertura de la propiedad dual de Hyatt Place Leeds y Hyatt House Leeds (305 habitaciones combinadas) en marzo de 2025 para iniciar la expansión, seguida de Hyatt Place London Paddington y Hyatt Regency London Olympia.

Alcance del informe del mercado de hospitalidad del Reino Unido

La industria de hospitalidad incluye los negocios que prestan servicios a huéspedes y viajeros. Este sector comprende el alojamiento (hoteles y complejos turísticos), los servicios de alimentos y bebidas, la organización de eventos, los parques temáticos, el transporte y otros servicios relacionados. La industria de hospitalidad en el Reino Unido está segmentada por tipo y segmento. Por tipo, el mercado se divide en hoteles de cadena y hoteles independientes. Por segmento, el mercado se divide en hoteles de lujo, hoteles de escala media y media-alta, hoteles económicos y de bajo coste, y apartamentos de servicio. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Hoteles de cadena |

| Hoteles independientes |

| Lujo |

| Hoteles de escala media y media-alta |

| Presupuesto y economía |

| Apartamentos de servicio |

| Digital directo |

| OTAs |

| Corporativo/MICE |

| Agentes mayoristas y tradicionales |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por tipo | Hoteles de cadena |

| Hoteles independientes | |

| Por clase de alojamiento | Lujo |

| Hoteles de escala media y media-alta | |

| Presupuesto y economía | |

| Apartamentos de servicio | |

| Por canal de reserva | Digital directo |

| OTAs | |

| Corporativo/MICE | |

| Agentes mayoristas y tradicionales | |

| Por geografía (valor) | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de hospitalidad del Reino Unido?

El mercado de hospitalidad del Reino Unido está valorado en 63.800 millones de USD en 2026 y se prevé que alcance los 78.280 millones de USD en 2031, lo que refleja una tasa CAGR del 4,18%.

¿Qué categorías crecen más rápido y cuáles ostentan las mayores cuotas?

Los hoteles independientes representaron una cuota del 57,28% en 2025, mientras que se prevé que los hoteles de cadena crezcan a una tasa CAGR del 7,88%. Los alojamientos de lujo son la clase de mayor crecimiento, con una tasa CAGR del 7,98%. Inglaterra representó una cuota del 71,28% en 2025, las OTAs representaron el 37,24% de las reservas en 2025, y se prevé que los canales digitales directos crezcan a una tasa CAGR del 7,34%.

¿Qué impulsores de la demanda deben seguir los directivos hasta 2026?

Los principales vientos de cola incluyen la aceleración del pedido y la reserva digital, el aumento del turismo receptor respaldado por una libra esterlina débil, el trabajo híbrido que impulsa las estancias de ocio entre semana, el impulso de la externalización en la restauración colectiva institucional, y las medidas específicas de alivio fiscal y de tasas.

¿Cuáles son los principales obstáculos a la rentabilidad en el mercado de hospitalidad del Reino Unido?

La inflación salarial persistente y la escasez de mano de obra, el elevado coste de los insumos de alimentos y energía, el aumento de las tasas empresariales y las tasas turísticas locales, la dependencia de canales OTA de alta comisión para los independientes, y los patrones de demanda sensibles al precio son las principales restricciones.

¿Cuáles son las oportunidades geográficas más atractivas en este momento?

Londres sigue siendo el ancla de la demanda internacional y de lujo, Irlanda del Norte muestra el crecimiento más rápido con una tasa CAGR del 8,24%, Edimburgo lidera en atractivo de inversión regional, y las principales ciudades inglesas como Mánchester, Birmingham y Leeds continúan incorporando oferta de marca y conceptos de estilo de vida.

Última actualización de la página el: