Tamaño y Participación del Mercado de Hoteles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.37 Billones de dólares |

| Tamaño del Mercado (2031) | 1.89 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Hoteles por Mordor Intelligence

Se espera que el tamaño del mercado global de Hoteles aumente de USD 1,29 billones en 2025 a USD 1,37 billones en 2026 y alcance USD 1,89 billones en 2031, creciendo a una CAGR del 6,55% durante 2026-2031. El mercado global de hoteles está siendo moldeado actualmente menos por una simple recuperación y más por la capacidad de los operadores para proteger las tarifas, mejorar la combinación de ingresos y aumentar los ingresos por estancia. Los volúmenes récord de turismo internacional continúan respaldando la demanda, con llegadas globales que alcanzaron 1,52 mil millones en 2025 y la Organización Mundial del Turismo de las Naciones Unidas esperando un aumento adicional del 3% al 4% en 2026[1]UN Tourism, "Las llegadas de turistas internacionales aumentan un 4% en 2025 reflejando una fuerte demanda de viajes en todo el mundo," UN Tourism, untourism.int. En todo el mercado global de Hoteles, los patrones de viaje de mayor valor, como el bleisure, las estancias orientadas al bienestar y las vacaciones basadas en experiencias, están impulsando estancias más largas y un mayor gasto en servicios complementarios. El mercado de Hoteles también está experimentando un cambio estructural hacia modelos de gestión con activos ligeros, inversiones en reservas directas y gestión de ingresos habilitada por inteligencia artificial, a medida que los operadores buscan mejores márgenes en lugar de ganancias de ocupación puras. Aun así, el estrés geopolítico, la presión sobre los costos laborales y los estándares de financiamiento vinculados a la sostenibilidad continúan limitando la uniformidad con que el mercado de Hoteles puede traducir el crecimiento de la demanda en crecimiento de las ganancias.

Conclusiones Clave del Informe

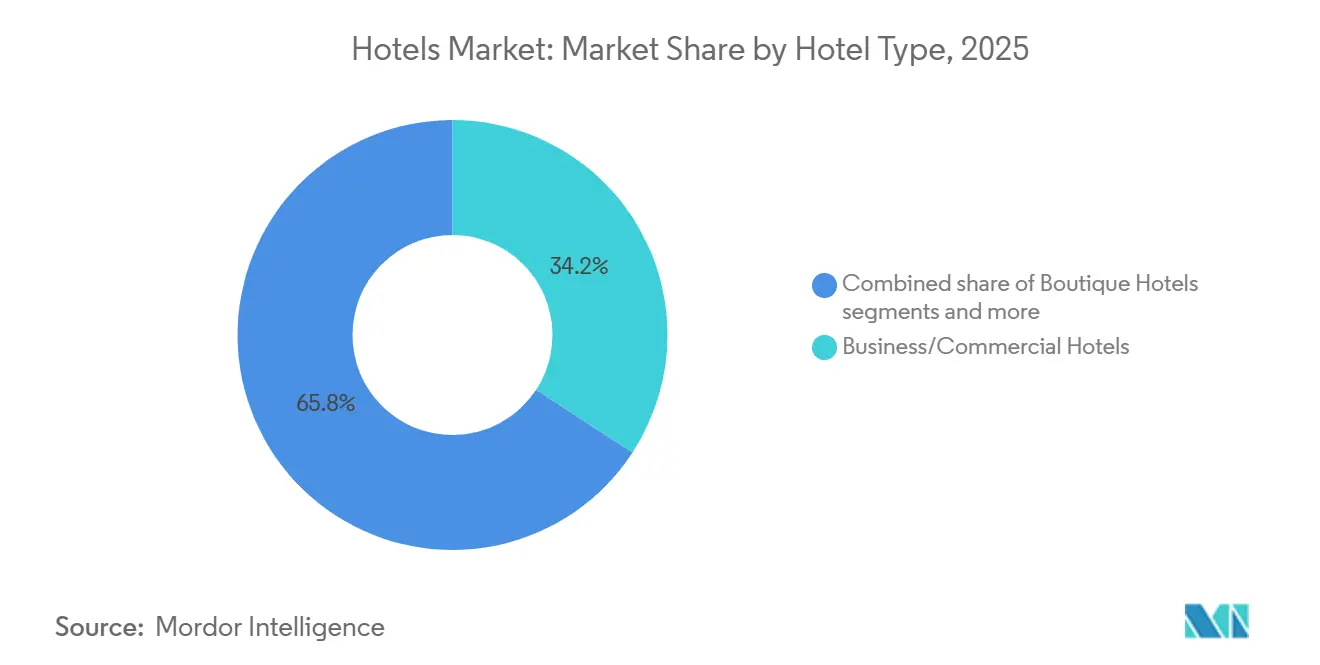

- Por tipo de hotel, los Hoteles de Negocios/Comerciales representaron el 34,20% de la participación del mercado de Hoteles en 2025, mientras que se proyecta que los Hoteles Resort se expandirán a una CAGR del 8,84% hasta 2031.

- Por categoría de precio, las propiedades de Escala Media representaron el 45,10% del tamaño del mercado de Hoteles en 2025, mientras que se prevé que los hoteles de Lujo crezcan a una CAGR del 8,96% hasta 2031.

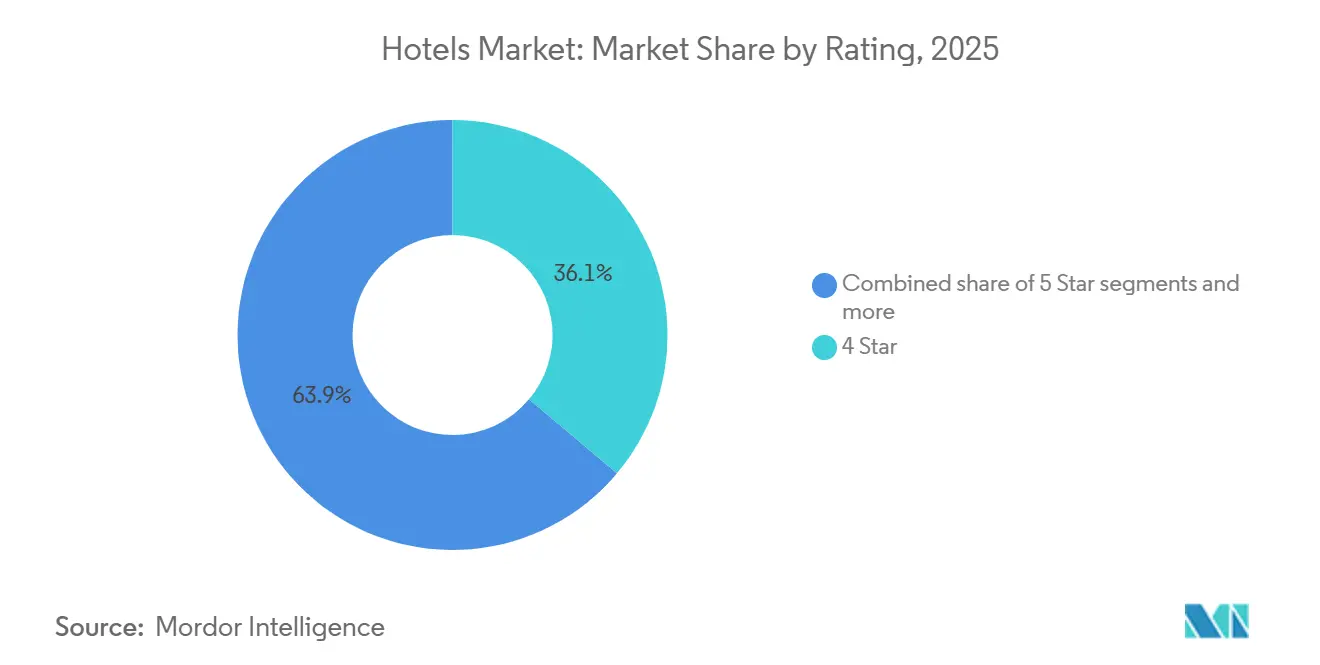

- Por clasificación, los hoteles de 4 Estrellas lideraron con una participación del 36,85% del tamaño del mercado de Hoteles en 2025, mientras que se espera que los hoteles de 5 Estrellas registren la CAGR más alta del 9,12% hasta 2031.

- Por modelo de propiedad, los Hoteles de Cadena capturaron el 53,40% del tamaño del mercado de Hoteles en 2025, mientras que los Hoteles Gestionados están preparados para crecer a una CAGR del 8,42% hasta 2031.

- Por canal de reserva, las Agencias de Viajes en Línea representaron el 39,15% del tamaño del mercado de Hoteles en 2025, mientras que se proyecta que la Reserva Directa avance a una CAGR del 8,73% hasta 2031.

- Por usuario final, los viajeros de Ocio representaron el 57,20% del mercado en 2025, mientras que se espera que el Bleisure registre la CAGR más rápida del 10,04% hasta 2031.

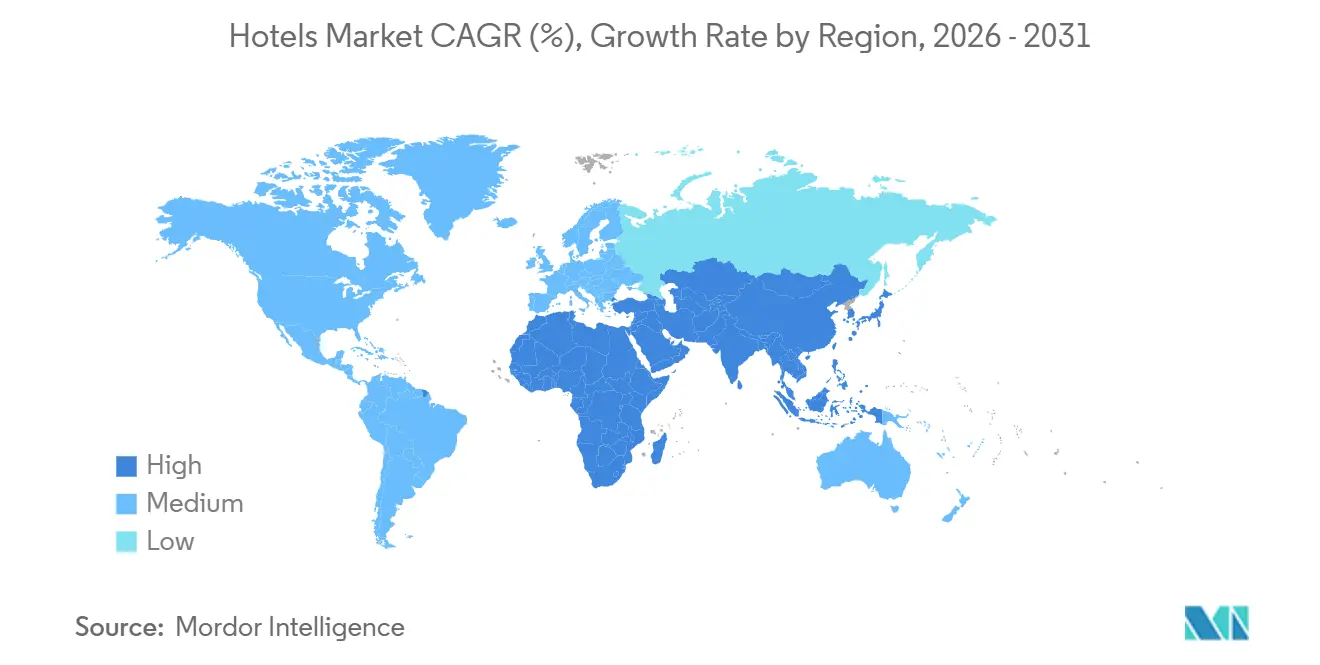

- Por geografía, América del Norte representó el 31,10% de la participación del mercado de Hoteles en 2025, mientras que se prevé que Asia-Pacífico crezca a la CAGR más rápida del 8,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hoteles

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Llegadas de Turistas Internacionales Tras la Pandemia | +1.5% | Global, con mayor impulso en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los Ingresos Disponibles en las Economías Emergentes | +1.0% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Aumento de los Viajes Corporativos y la Demanda de MICE | +0.9% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge del Turismo Doméstico de Estancias Locales que Sostiene la Ocupación | +0.7% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones Regulatorias sobre el Alojamiento Alternativo que Impulsan la Innovación Hotelera | +0.5% | América del Norte y Europa, con primeras ganancias en ciudades de acceso principal | Mediano plazo (2-4 años) |

| Precios Dinámicos Impulsados por Inteligencia Artificial que Elevan el RevPAR | +0.6% | Global, con primeras ganancias en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Llegadas de Turistas Internacionales Remodela la Dinámica de la Demanda

El mercado global de hoteles continúa beneficiándose de la reapertura total de los corredores de viaje globales y la normalización del movimiento transfronterizo de ocio y negocios. Las llegadas de turistas internacionales alcanzaron 1,52 mil millones en 2025, un nuevo máximo pospandemia y un aumento del 4% respecto a 2024. La Organización de las Naciones Unidas para el Turismo también espera que las llegadas globales crezcan otro 3% a 4% en 2026, lo que mantiene una visibilidad de demanda favorable para los operadores hoteleros en los principales mercados de destino. Esto es importante porque el crecimiento generalizado de las llegadas respalda la ocupación, mejora la confianza en los precios y ayuda a las cadenas a distribuir los costos operativos fijos en una base de habitaciones más amplia. En el mercado de Hoteles, el beneficio es mayor para los operadores que pueden convertir un mayor flujo de visitantes en ingresos de restaurantes, bienestar, eventos y experiencias locales, en lugar de depender únicamente de las ventas de habitaciones.

El Crecimiento de los Ingresos Disponibles en las Economías Emergentes Amplía el Gasto en Viajes

El mercado global de hoteles está recibiendo apoyo del creciente interés por viajar en las economías emergentes, especialmente donde la movilidad doméstica y regional está aumentando más rápido que los viajes de larga distancia. Este patrón es visible en el papel más destacado de Asia-Pacífico, donde los viajeros de mayores ingresos y aspiracionales están migrando hacia estancias de ocio de marca, premium e híbridas de trabajo y ocio. La encuesta de Agoda de 2026 mostró que el 76% de los viajeros de negocios de Asia-Pacífico planean combinar viajes de trabajo y ocio, lo que sugiere una base de viajeros con mayor flexibilidad y disposición a gastar en distintos tipos de viaje. La actividad de expansión de las empresas también respalda este cambio, con Hyatt, IHG y Hilton aumentando su presencia en China, India y Vietnam en 2025 y 2026[2]Hyatt Hotels Corporation, "Hyatt anuncia un acuerdo de franquicia maestra con Dossen Group para debutar la marca Hyatt Select en el territorio continental chino," Hyatt Newsroom, newsroom.hyatt.com. Con el tiempo, ese cambio debería ampliar la base de demanda en el mercado de Hoteles desde las ciudades de acceso principal hacia destinos secundarios de negocios y ocio.

El Aumento de los Viajes Corporativos y la Demanda de MICE Respalda los Ingresos Hoteleros

El mercado global de Hoteles sigue dependiendo de los viajes corporativos como capa de demanda central, particularmente para hoteles urbanos, hoteles de aeropuerto y activos premium orientados a negocios. Los Hoteles de Negocios/Comerciales se mantuvieron como el tipo de hotel más grande en 2025, lo que demuestra que los viajes de trabajo transitorios, las reuniones y las estancias comerciales siguen proporcionando un ancla de demanda importante. El regreso de los viajes basados en proyectos y la combinación del trabajo con breves extensiones de ocio están aumentando el valor de cada reserva, incluso cuando la frecuencia de los viajes no ha vuelto completamente a sus niveles anteriores. En el mercado de Hoteles, esto es especialmente relevante para las propiedades con sólidos espacios para reuniones, alcance de programas de fidelización y captación de demanda entre semana. Ese perfil de demanda también respalda los contratos corporativos y los canales directos, porque los viajeros de negocios habituales son más propensos a responder a la distribución de marca y las ofertas de fidelización que los huéspedes de vacaciones guiados puramente por el precio.

Auge del Turismo Doméstico de Estancias Locales que Sostiene la Ocupación

El mercado global de Hoteles también ha sido respaldado por el turismo de ocio doméstico, que sigue siendo importante incluso a medida que el turismo internacional se fortalece. La demanda doméstica está ayudando a los operadores a llenar escapadas cortas, fines de semana largos y períodos de temporada baja que dependen menos de la capacidad aérea o las condiciones de visado. Esta es una de las razones por las que el ocio sigue siendo el segmento de usuario final más grande, con una participación del 57,20% en 2025, incluso mientras otras categorías de viaje se recuperan. En el mercado de Hoteles, la demanda de estancias locales también respalda los resorts regionales, los destinos accesibles en automóvil y las propiedades urbanas que ofrecen paquetes de gastronomía, bienestar y experiencias de fin de semana para huéspedes locales. El resultado es una base de ocupación más estable que reduce la dependencia de un único tipo de viajero y da a los operadores más margen para gestionar las tarifas a lo largo de la semana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Macroeconómica y Geopolítica que Frena el Sentimiento de Viaje | -0.8% | Global, aguda en Oriente Medio y África, y en las llegadas a América del Norte | Corto plazo (≤ 2 años) |

| Elevados Requisitos de Inversión de Capital con Largos Períodos de Recuperación | -0.5% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez Aguda de Mano de Obra e Inflación Salarial en los Centros Turísticos | -0.6% | Núcleo de América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Obstáculos de Financiamiento Vinculados a ESG para Activos Hoteleros No Sostenibles | -0.4% | Europa y América del Norte, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad Macroeconómica y Geopolítica Genera Incertidumbre en la Demanda

El mercado global de Hoteles sigue expuesto a bruscos cambios en la demanda cuando los eventos geopolíticos alteran la confianza de los viajeros, los itinerarios de las aerolíneas o los planes de inversión regional. Marriott declaró en sus resultados del primer trimestre de 2026 que la presión relacionada con conflictos en Oriente Medio se esperaba que redujera el RevPAR en sus propiedades de Oriente Medio en casi un 50% en el segundo trimestre de 2026[3]Marriott International, "Marriott International informa los resultados del primer trimestre de 2026," Marriott Investor Relations, marriott.gcs-web.com. El mismo informe señaló un impacto negativo de 100 a 125 puntos básicos en el RevPAR global para todo el año, lo que demuestra que la perturbación local puede trasladarse rápidamente al desempeño hotelero global. En el mercado de Hoteles, este tipo de volatilidad afecta no solo a la ocupación, sino también a la duración media de la estancia, las ventanas de reserva y el comportamiento de cancelación. Por lo tanto, es un riesgo de margen tanto como un riesgo de demanda, especialmente para los operadores con altos costos fijos o gran exposición a los mercados de acceso internacional.

Los Elevados Requisitos de Inversión de Capital con Largos Períodos de Recuperación Limitan la Flexibilidad de Expansión

El mercado global de Hoteles continúa enfrentando grandes necesidades de capital porque las nuevas construcciones, renovaciones, mejoras de sostenibilidad y conversiones de marca requieren inversiones a largo plazo. Esa carga es una de las razones por las que muchas cadenas globales prefieren estructuras de gestión y franquicia en lugar de mantener grandes posiciones de activos en sus balances. Los materiales para inversores de IHG muestran que el modelo de negocio ahora se inclina fuertemente hacia estructuras basadas en honorarios, con el 73% de las habitaciones en franquicia y el 27% gestionadas. En el mercado de Hoteles, los propietarios que no pueden acceder a capital de bajo costo pueden retrasar las renovaciones, lo que puede debilitar el poder de fijación de precios y la relevancia de la marca con el tiempo. El largo perfil de recuperación también ralentiza la respuesta de la oferta, lo que beneficia a los operadores establecidos en ubicaciones privilegiadas, pero aumenta el riesgo para los propietarios más pequeños en condiciones de financiamiento más débiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hotel: El Impulso de los Resorts Supera al Segmento de Negocios

Los Hoteles de Negocios/Comerciales representaron el 34,20% del mercado en 2025, convirtiéndolos en el tipo de hotel más grande del mercado global de Hoteles. Esa posición refleja el papel estable de los viajes de negocios, las estancias comerciales urbanas y la estabilidad de la demanda que ofrecen las ciudades de acceso principal y los grandes corredores corporativos domésticos. Incluso con algunos cambios en la frecuencia de los viajes, la demanda orientada a negocios sigue dando a los hoteles una mayor ocupación entre semana y respalda los espacios para reuniones, el servicio de alimentos y las categorías de habitaciones premium. Esto también ayuda a los operadores de marca porque los viajeros corporativos habituales responden mejor a los programas de fidelización y a la prestación de servicios estandarizada. El segmento sigue siendo, por tanto, un ancla estructural para el mercado de Hoteles, incluso cuando la combinación de viajes de negocios se vuelve más orientada a proyectos y menos dependiente de estancias largas e ininterrumpidas.

Se prevé que los Hoteles Resort crezcan a una CAGR del 8,84% hasta 2031, convirtiéndolos en el tipo de hotel de más rápido crecimiento en el mercado global de Hoteles. Ese ritmo refleja el mayor atractivo de los viajes orientados al ocio, las estancias más largas basadas en experiencias y el auge del bleisure, donde los viajes de trabajo se amplían hacia vacaciones personales. Agoda encontró que el 76% de los viajeros de negocios de Asia-Pacífico planean añadir tiempo de ocio a los viajes de trabajo en 2026, un comportamiento que respalda directamente la demanda de resorts en destinos con fuerte atractivo de fin de semana y bienestar. Los Hoteles Boutique continúan beneficiándose de los viajeros que buscan estancias diferenciadas, mientras que los formatos de tránsito y de cama y desayuno mantienen un papel más estable y acotado. Los Hoteles Casino y otros formatos siguen siendo relevantes en corredores especializados. Aun así, el principal cambio de crecimiento en el mercado de Hoteles se orienta hacia formatos ricos en ocio que pueden capturar el gasto en habitaciones, gastronomía, bienestar y experiencias locales en una sola estancia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Precio: La Escala de la Escala Media se Encuentra con la Prima de Crecimiento del Lujo

Las propiedades de Escala Media representaron el 45,10% del tamaño del mercado global de Hoteles en 2025, lo que subraya la importancia del posicionamiento de relación calidad-precio en la base más amplia de viajeros. El segmento se beneficia de una amplia cobertura geográfica, precios equilibrados y adecuación tanto para la demanda de negocios como de ocio. También encaja bien con los viajes domésticos y la demanda de estancias cortas, donde la asequibilidad importa pero la consistencia del servicio sigue teniendo peso. En muchos destinos, la oferta de escala media es el principal puente entre los formatos totalmente orientados al presupuesto y las cadenas premium con tarifas diarias más altas. Eso mantiene a la escala media en el centro del mercado hotelero porque sirve al mayor grupo práctico de viajeros en ciudades, carreteras, zonas aeroportuarias y destinos turísticos secundarios.

Se proyecta que los hoteles de Lujo se expandan a una CAGR del 8,96% hasta 2031, convirtiéndolos en la categoría de precio de más rápido crecimiento en el mercado global de Hoteles. Esto refleja una mayor resiliencia de precios entre los viajeros adinerados y una mayor exposición al bienestar, los destinos y la demanda orientada a experiencias. La presión regulatoria sobre algunos modelos de alojamiento alternativo también favorece a los hoteles premium, ya que los viajeros de mayor gasto suelen valorar más la consistencia del servicio, la seguridad y las comodidades de marca. El crecimiento del lujo también está respaldado por la inversión de las cadenas en conceptos distintivos, como el movimiento de Marriott hacia el bienestar de lujo dedicado a través de su asociación con Lefay en 2026, lo que subraya cómo el posicionamiento premium se está refinando en lugar de expandirse. Los formatos económicos y de presupuesto siguen siendo esenciales para el volumen. Aun así, la prima de crecimiento en el mercado de Hoteles se está desplazando claramente hacia los viajeros menos sensibles al precio y más dispuestos a gastar en toda la experiencia de la estancia.

Por Clasificación: El Crecimiento de Cinco Estrellas Anclado por el Gasto Premium de los Huéspedes

El segmento de 4 Estrellas lideró con una participación del 36,85% del mercado global de Hoteles en 2025, demostrando la ventaja de escala de los hoteles que combinan un amplio atractivo con estándares de servicio confiables. Esta categoría se sitúa entre el cumplimiento de las políticas de viaje corporativo, la demanda de ocio aspiracional y el amplio alcance de distribución. Puede capturar a los viajeros que desean una calidad reconocible sin llegar a los niveles de tarifa de lujo completo. En términos prácticos, los hoteles de 4 Estrellas suelen tener buen desempeño porque pueden atender reuniones, escapadas cortas, ocio familiar y estancias corporativas bajo un único modelo operativo. Esa combinación equilibrada de demanda mantiene al segmento como importante para el mercado de Hoteles tanto en destinos maduros como emergentes.

Se espera que el segmento de 5 Estrellas registre la CAGR más alta del 9,12% hasta 2031, lo que refleja un mayor gasto premium y mayores oportunidades de ingresos complementarios en el mercado de Hoteles. El crecimiento en este nivel está respaldado por el bienestar, la curación de experiencias de marca y una mayor disposición entre los viajeros adinerados a pagar por estancias orientadas al destino. Hyatt, Hilton y Marriott han continuado profundizando el posicionamiento premium o de lujo a través de expansiones y asociaciones en 2025 y 2026. Los segmentos de menor clasificación continúan atendiendo la demanda de valor necesaria, pero su capacidad para expandir los ingresos por huésped es mucho más limitada porque tienen menos categorías de complementos premium. Por eso el mercado de Hoteles está viendo una creación de valor más rápida en el extremo superior de la escala de clasificación, incluso cuando los hoteles de menor clasificación siguen representando un volumen significativo de habitaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad: El Impulso de los Activos Ligeros Remodela la Cadena de Valor

Los Hoteles de Cadena capturaron el 53,40% del mercado global de Hoteles en 2025, lo que refleja la importancia duradera del alcance de marca, los programas de fidelización y la distribución a nivel de sistema. Las grandes cadenas pueden distribuir la inversión tecnológica, los estándares y las asociaciones comerciales en muchas geografías y segmentos de viajeros. También se benefician de los datos de clientes habituales y de una mayor visibilidad en las plataformas globales de búsqueda y reserva. Esto les da una ventaja para convertir la demanda a través de canales directos y para proteger las tarifas durante condiciones comerciales mixtas. La ventaja de escala no es, por tanto, solo operativa, sino también comercial y tecnológica en todo el mercado de Hoteles.

Se prevé que los Hoteles Gestionados crezcan a una CAGR del 8,42% hasta 2031, convirtiéndolos en el modelo de propiedad de más rápido crecimiento en el mercado global de Hoteles. El cambio está vinculado a los propietarios que buscan experiencia en marca y operaciones sin renunciar completamente a la propiedad de los activos, especialmente en mercados que aún están profundizando las capacidades institucionales de hospitalidad. El modelo actual de IHG proporciona una señal clara aquí, con su base de habitaciones dividida entre el 73% en franquicia y el 27% gestionadas, mientras que la gestión sigue siendo importante en varios mercados de crecimiento. Esta estructura reduce la intensidad del balance para los operadores mientras mantiene los ingresos por honorarios atractivos y escalables. Como resultado, el mercado de Hoteles avanza hacia un modelo donde el poder de marca, los sistemas y la capacidad de gestión importan más que la propiedad directa de activos.

Por Canal de Reserva: La Escala de las OTA Enfrenta un Mayor Impulso de la Reserva Directa

Las Agencias de Viajes en Línea (OTA) representaron el 39,15% del Mercado Global de Hoteles en 2025, convirtiéndose en el canal de reserva líder en el mercado de hoteles. Las OTA siguen siendo importantes porque agregan demanda, mejoran la visibilidad de los hoteles y facilitan el descubrimiento por parte de los viajeros al comparar destinos, fechas y tarifas entre marcas. Son especialmente influyentes para los hoteles independientes y para los consumidores que comienzan su búsqueda por destino en lugar de por una propiedad o marca específica. Este amplio alcance otorga a las OTA un papel duradero incluso cuando los hoteles intentan mejorar su combinación de canales. El mercado hotelero, por tanto, continúa dependiendo de las OTA para la generación de demanda, particularmente en destinos fragmentados y para huéspedes que visitan por primera vez o con poca frecuencia.

Se proyecta que las Reservas Directas crecerán a una CAGR del 8,73% hasta 2031, lo que demuestra que el Mercado Global de Hoteles está mejorando de manera constante en la conversión de demanda hacia canales de menor costo. Un informe señala que el 18% de los viajeros que inician su búsqueda en una OTA terminan reservando directamente con el hotel, y que esa tasa aumentó 3,3 puntos porcentuales interanual[4]SiteMinder, "Informe sobre el Viajero Cambiante 2026," SiteMinder, siteminder.com. Ese cambio refleja años de inversión por parte de las grandes cadenas en programas de fidelización, aplicaciones de marca, reservas móviles y ofertas exclusivas para miembros. Los canales directos también mejoran la captura de datos, reducen la carga de comisiones y crean más espacio para la venta adicional una vez que el huésped ya se encuentra dentro del ecosistema de la marca. En el mercado de hoteles, las OTA seguirán siendo poderosas, pero la mejora de rentabilidad más significativa probablemente provenga de las cadenas que utilizan esas plataformas para el descubrimiento y luego convierten más demanda a través de sus propios sitios web y aplicaciones.

Por Usuario Final: El Bleisure Emerge como el Mayor Grupo de Crecimiento

Los viajeros de ocio representaron el 57,20% del Mercado Global de Hoteles en 2025, confirmando que el ocio sigue siendo la base amplia de ocupación del mercado hotelero. Este segmento se beneficia de los viajes vacacionales, los viajes familiares, los descansos estacionales y la demanda de destinos orientada a experiencias en formatos de resort, ciudad y regional. También se alinea estrechamente con las categorías de escala media y resort, ya que esos formatos pueden atender tanto vacaciones planificadas como escapadas domésticas cortas. La demanda de ocio es valiosa no solo por su volumen, sino también porque sustenta categorías auxiliares como la gastronomía, la recreación y la venta basada en paquetes. Esto la convierte en el motor de volumen central del mercado de hoteles, incluso cuando los tipos de viajeros premium e híbridos crecen más rápido.

Se espera que el segmento bleisure se expanda a una CAGR del 10,04% hasta 2031, convirtiéndolo en el grupo de usuarios finales de mayor crecimiento en el Mercado Global de Hoteles. Un informe reciente indica que el 76% de los viajeros de negocios de Asia-Pacífico planea combinar trabajo y ocio este año, con una intención aún mayor en varios mercados del Sudeste Asiático. Esto es relevante porque los viajeros bleisure suelen hospedarse por más tiempo, gastan más en las instalaciones del establecimiento y tienen mayor probabilidad de combinar la demanda de negocios entre semana con la demanda de ocio en resort o ciudad durante el fin de semana. Ese comportamiento beneficia tanto a los hoteles urbanos como a los destinos de ocio al mejorar la distribución de la ocupación a lo largo de la semana. En el mercado de hoteles, el bleisure ya no es un tema secundario y se ha convertido en un puente estructural de demanda entre los viajes corporativos y los de ocio.

Análisis Geográfico

América del Norte representó el 31,10% del mercado en 2025, convirtiéndose en el mayor contribuyente regional al Mercado Global de Hoteles. La región sigue respaldada por una amplia base de viajes domésticos, una profunda penetración de marcas y una sólida infraestructura comercial liderada por cadenas. También se beneficia de una amplia combinación de propiedades urbanas, de resort, de carretera, aeroportuarias y orientadas a convenciones que distribuyen la demanda entre distintos formatos. En el mercado de hoteles, América del Norte es importante no solo por su escala actual, sino también porque muchas prácticas operativas, de fidelización y de fijación de precios que luego se extienden globalmente se prueban aquí primero. América del Sur sigue siendo menor en escala, pero continúa ofreciendo oportunidades selectivas donde la demanda doméstica y el turismo regional mejoran más rápido que la dependencia del turismo internacional de larga distancia.

Europa sigue siendo central en el Mercado Global de Hoteles, registrando 793 millones de llegadas de turistas internacionales en 2025, un aumento del 4% respecto a 2024 y un 6% por encima de los niveles de 2019. Esa profundidad de llegadas sustenta los hoteles de ciudad, los destinos patrimoniales y los viajes de corta distancia transfronterizos más que la mayoría de las demás regiones. Europa es también uno de los ejemplos más claros de cómo la regulación está comenzando a remodelar la competencia en el sector del alojamiento, como se observa en el enfoque más estricto de Francia respecto a los alquileres turísticos amueblados. Los estándares de financiación vinculados a la sostenibilidad también están ganando influencia en toda Europa, lo que subraya el valor estratégico de los activos hoteleros eficientes, conformes y bien capitalizados. Para el mercado de hoteles, Europa sigue siendo grande y resiliente, pero el desempeño se está volviendo más desigual entre países según la regulación, los ciclos de renovación y la combinación de viajeros.

Se prevé que Asia-Pacífico crezca a la CAGR más rápida del 8,91% hasta 2031, lo que la convierte en el motor de crecimiento regional más dinámico del Mercado Global de Hoteles. La región se está beneficiando de un mayor turismo doméstico y regional, una creciente intención bleisure y la continua expansión de marcas por parte de los grupos hoteleros globales. El acuerdo de franquicia de Hyatt en China continental con Dossen Group y el acuerdo de cartera aeroportuaria de IHG en India muestran cómo los operadores globales se están posicionando para la demanda a largo plazo en corredores de alto crecimiento. Oriente Medio y África también ofrecen oportunidades significativas a largo plazo, aunque la volatilidad a corto plazo es mayor, como lo deja claro la orientación de Marriott para Oriente Medio en 2026. En el Mercado Global de Hoteles, Asia-Pacífico destaca porque el crecimiento de la demanda, la evolución del modelo de propiedad y la expansión de marcas avanzan todos en la misma dirección.

Panorama Competitivo

El mercado global de Hoteles muestra una estructura de dos niveles, con un nivel de marca concentrado liderado por Marriott, Hilton, IHG, Accor y Hyatt, y una base independiente mucho más grande distribuida entre operadores locales y regionales. Esto significa que la escala es fuerte en la cima, pero la propiedad total del mercado y el recuento de propiedades siguen estando ampliamente dispersos. Las cadenas líderes continúan ganando a través del alcance de fidelización, la distribución global, los sistemas operativos y su capacidad para expandirse sin poseer cada activo. En el mercado de Hoteles, la contienda estratégica tiene menos que ver con añadir hoteles a cualquier costo y más con añadir los hoteles correctos bajo el modelo contractual correcto. Por eso los contratos de gestión, la franquicia, la reserva directa y los sistemas de ingresos ahora importan tanto como la huella física.

La expansión de la cartera sigue siendo activa entre los principales grupos, pero el modelo de crecimiento es cada vez más selectivo y con activos ligeros en el mercado global de Hoteles. Hyatt cerró 2025 con una cartera global récord de aproximadamente 148.000 habitaciones, lo que señala una confianza continua en el crecimiento de marca. Marriott reportó una cartera mundial de casi 618.000 habitaciones en el primer trimestre de 2026, con las conversiones representando más del 35% de las firmas, lo que subraya la importancia de las conversiones de marca para la expansión global. En el mercado de Hoteles, las cadenas con una sólida arquitectura de marca, relaciones con propietarios y la capacidad de absorber rápidamente los hoteles existentes en sus plataformas comerciales son las favorecidas. También crea espacio para que los hoteles independientes utilicen herramientas tecnológicas para defender las tarifas y la visibilidad sin ceder la propiedad o la identidad.

Los movimientos estratégicos de las principales empresas muestran hacia dónde se dirige el mercado hotelero en los próximos años. El acuerdo de franquicia maestra de Hyatt con Dossen Group en el territorio continental chino apunta a un mayor interés en el crecimiento de la escala media superior y las asociaciones a escala local. El acuerdo de IHG con Adani Airport Holdings y su asociación en Vietnam con Vinhomes Green Paradise Can Gio demuestran cómo los proyectos de aeropuerto, urbanos y orientados a destinos están cada vez más vinculados al desarrollo de uso mixto e impulsado por infraestructura. El lanzamiento de Signals de Cloudbeds también destaca cómo los proveedores de tecnología están volviéndose más influyentes en la gestión del desempeño, especialmente para los hoteles independientes. El resultado general es un mercado de Hoteles donde la escala sigue importando, pero la tecnología, la estructura contractual y el control de canales moldean cada vez más la ventaja competitiva.

Líderes de la Industria Hotelera

-

Marriott International Inc.

-

Jin Jiang International Holdings Co. Ltd.

-

Hilton Worldwide Holdings Inc.

-

InterContinental Hotels Group PLC

-

Accor S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Hyatt Hotels Corporation anunció un acuerdo de franquicia maestra con la subsidiaria de Dossen Group para desarrollar y operar exclusivamente hoteles de la marca Hyatt Select en el territorio continental chino, apuntando al segmento de escala media superior de rápido crecimiento a medida que las expectativas de los huéspedes domésticos se sofistican.

- Mayo 2026: IHG Hotels & Resorts firmó un acuerdo histórico de cartera de hoteles gestionados con Adani Airport Holdings Limited para el desarrollo de aproximadamente 1.500 llaves en 5 hoteles en ciudades de acceso principal clave de India y destinos aeroportuarios, fortaleciendo significativamente la cartera de 98 hoteles de IHG en India.

- Abril 2026: Hilton reportó los resultados del primer trimestre de 2026, inaugurando 131 hoteles con un total de 16.300 habitaciones y elevando sus perspectivas de RevPAR y ganancias para todo el año; las aperturas clave incluyeron el Waldorf Astoria Rabat Sale, el primer Waldorf en Marruecos, y el Motto by Hilton Recife Antigo, el debut de la marca en Brasil.

- Abril 2026: IHG Hotels & Resorts y Vinhomes Green Paradise Can Gio firmaron una asociación estratégica para introducir cuatro marcas de IHG en más de 1.000 habitaciones en un mega-desarrollo costero de clase mundial en Ciudad Ho Chi Minh, Vietnam.

Alcance del Informe Global del Mercado de Hoteles

| Hoteles de Negocios/Comerciales |

| Hoteles Boutique |

| Hoteles Resort |

| Hoteles Casino |

| Hoteles de Tránsito |

| Hoteles de Cama y Desayuno |

| Otros |

| Económico/Presupuesto |

| Escala Media |

| Lujo |

| 1 Estrella |

| 2 Estrellas |

| 3 Estrellas |

| 4 Estrellas |

| 5 Estrellas |

| Hoteles de Cadena |

| Hoteles Independientes |

| Hoteles Gestionados |

| Otros |

| Reserva Directa (Sitio Web de la Marca, Centro de Llamadas) |

| Agencias de Viajes en Línea (OTA) |

| Agentes de Viajes / Operadores Turísticos |

| Contratos Corporativos |

| Ocio |

| Bleisure |

| Negocios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Hotel (Valor) | Hoteles de Negocios/Comerciales | |

| Hoteles Boutique | ||

| Hoteles Resort | ||

| Hoteles Casino | ||

| Hoteles de Tránsito | ||

| Hoteles de Cama y Desayuno | ||

| Otros | ||

| Por Categoría de Precio (Valor) | Económico/Presupuesto | |

| Escala Media | ||

| Lujo | ||

| Por Clasificación | 1 Estrella | |

| 2 Estrellas | ||

| 3 Estrellas | ||

| 4 Estrellas | ||

| 5 Estrellas | ||

| Por Modelo de Propiedad (Valor) | Hoteles de Cadena | |

| Hoteles Independientes | ||

| Hoteles Gestionados | ||

| Otros | ||

| Por Canal de Reserva (Valor) | Reserva Directa (Sitio Web de la Marca, Centro de Llamadas) | |

| Agencias de Viajes en Línea (OTA) | ||

| Agentes de Viajes / Operadores Turísticos | ||

| Contratos Corporativos | ||

| Por Usuario Final | Ocio | |

| Bleisure | ||

| Negocios | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de Hoteles?

El mercado de Hoteles se sitúa en USD 1,37 billones en 2026 y se proyecta que alcance USD 1,89 billones en 2031 a una CAGR del 6,55%.

¿Qué tipo de hotel está creciendo más rápido hasta 2031?

Los Hoteles Resort son el tipo de hotel de más rápido crecimiento, con una CAGR esperada del 8,84% hasta 2031, respaldada por la demanda de ocio y bleisure.

¿Qué canal de reserva lidera las reservas hoteleras hoy en día?

Las Agencias de Viajes en Línea lideran en 2025 con una participación del 39,15%, aunque la Reserva Directa está creciendo más rápido a una CAGR del 8,73% hasta 2031.

¿Por qué es importante el bleisure para los operadores hoteleros?

El bleisure está creciendo a una CAGR del 10,04% hasta 2031, y un informe señala que el 76% de los viajeros de negocios de Asia-Pacífico planean combinar trabajo y ocio en 2026.

¿Qué región lidera la demanda hotelera global y cuál crece más rápido?

América del Norte tuvo la mayor participación con el 31,10% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,91% hasta 2031.

¿Cuáles son los principales riesgos que afectan la rentabilidad hotelera?

Los principales riesgos son la volatilidad geopolítica, los elevados requisitos de capital, la presión sobre los costos laborales y los estándares de financiamiento vinculados a ESG más estrictos para activos no sostenibles.

Última actualización de la página el: