Tamaño y cuota del mercado de hospitalidad de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

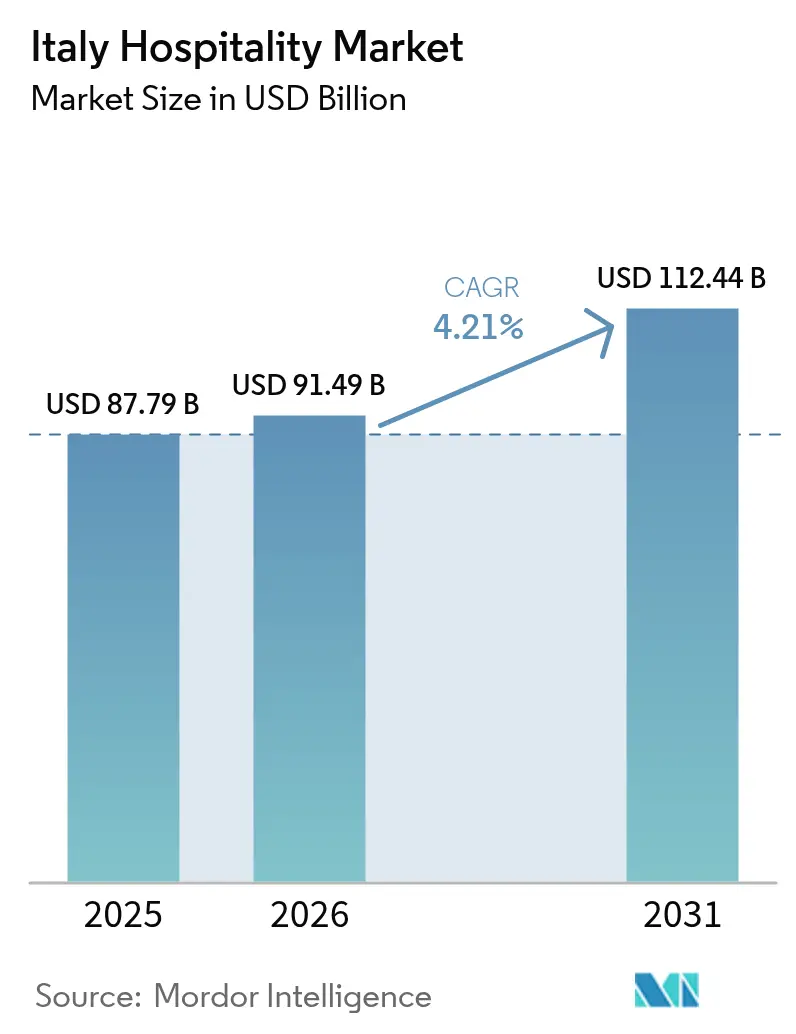

| Tamaño del mercado en el año base (2025) | 87.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 91.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 112.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de hospitalidad de Italia por Mordor Intelligence

El tamaño del mercado de hospitalidad de Italia en 2026 se estima en USD 91,49 mil millones, creciendo desde el valor de 2025 de USD 87,79 mil millones, con proyecciones para 2031 que muestran USD 112,44 mil millones, creciendo a una CAGR del 4,21% entre 2026 y 2031.

El impulso de la demanda proviene de tres factores entrelazados: el turismo patrimonial vinculado al Jubileo 2025 de Roma, los flujos de visitantes proyectados para los Juegos Olímpicos de Invierno Milán-Cortina 2026 y la expansión constante de la oferta hotelera de marca que profesionaliza un panorama altamente fragmentado. Los créditos fiscales a gran escala en el marco del programa Superbonus Turismo aceleran la rehabilitación de activos, ofreciendo a los operadores independientes una vía hacia mejoras de eficiencia energética que protegen contra los volátiles costos de suministros[1]DLAPiper, "Incentivos fiscales para empresas en el sector turístico," dlapiper.com. . Mientras tanto, la distribución digital remodela la captación de clientes; los canales directos aún generan la mitad de todos los ingresos por habitación, aunque las agencias de viajes en línea (OTAs) se expanden a una CAGR del 9,81% a medida que los viajeros optan por la búsqueda móvil, la comparación instantánea de precios y las reservas sin fricciones[2]HOTREC, "Estudio de distribución hotelera 2024," hotrec.eu. . La escasez de mano de obra sigue siendo una preocupación urgente: las vacantes sin cubrir en el sector de la hospitalidad se triplicaron entre 2019 y 2024, elevando la nómina por encima del 33% de los ingresos en muchas propiedades en centros urbanos. Por último, la presentación de informes ESG obligatoria en virtud del Decreto Legislativo 125/2024 obliga a los hoteles, especialmente a los edificios patrimoniales, a invertir en medición, energías renovables y divulgaciones transparentes que incrementan los costos a corto plazo pero abren oportunidades de financiación verde.

Conclusiones clave del informe

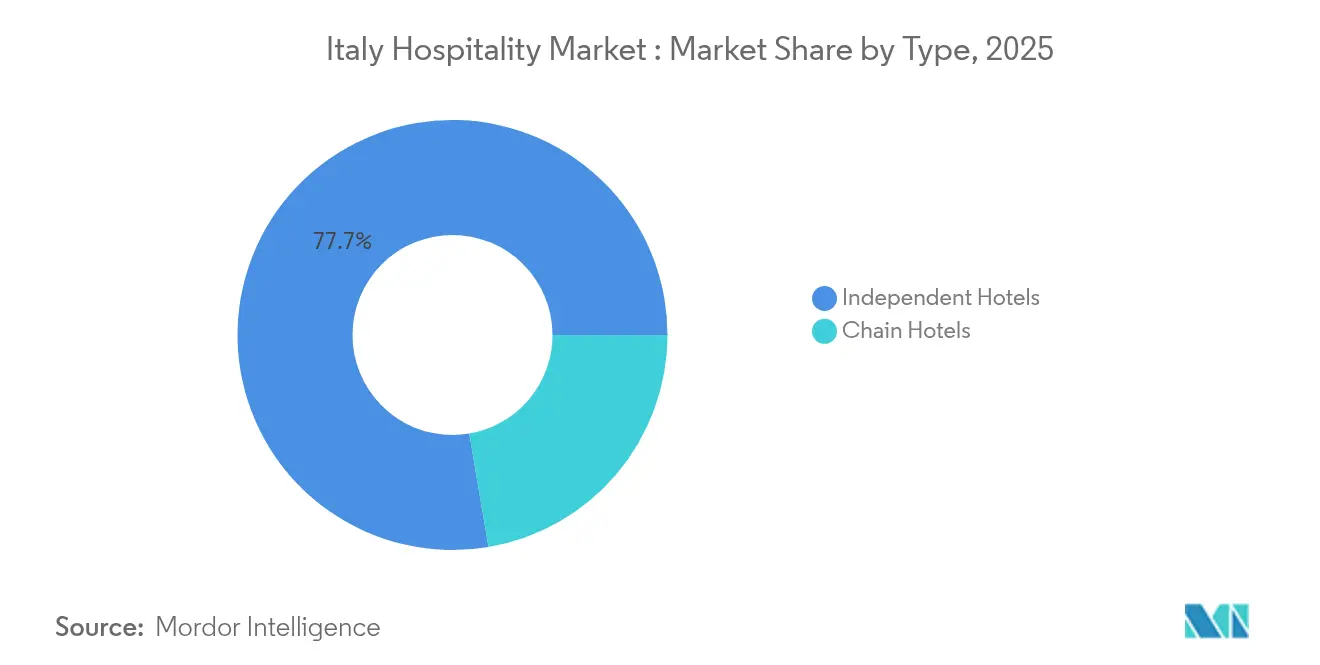

- Por tipo, los hoteles independientes representaron el 77,68% de la participación del mercado de hospitalidad de Italia en 2025, mientras que los hoteles de cadena avanzan a una CAGR del 7,14% hasta 2031.

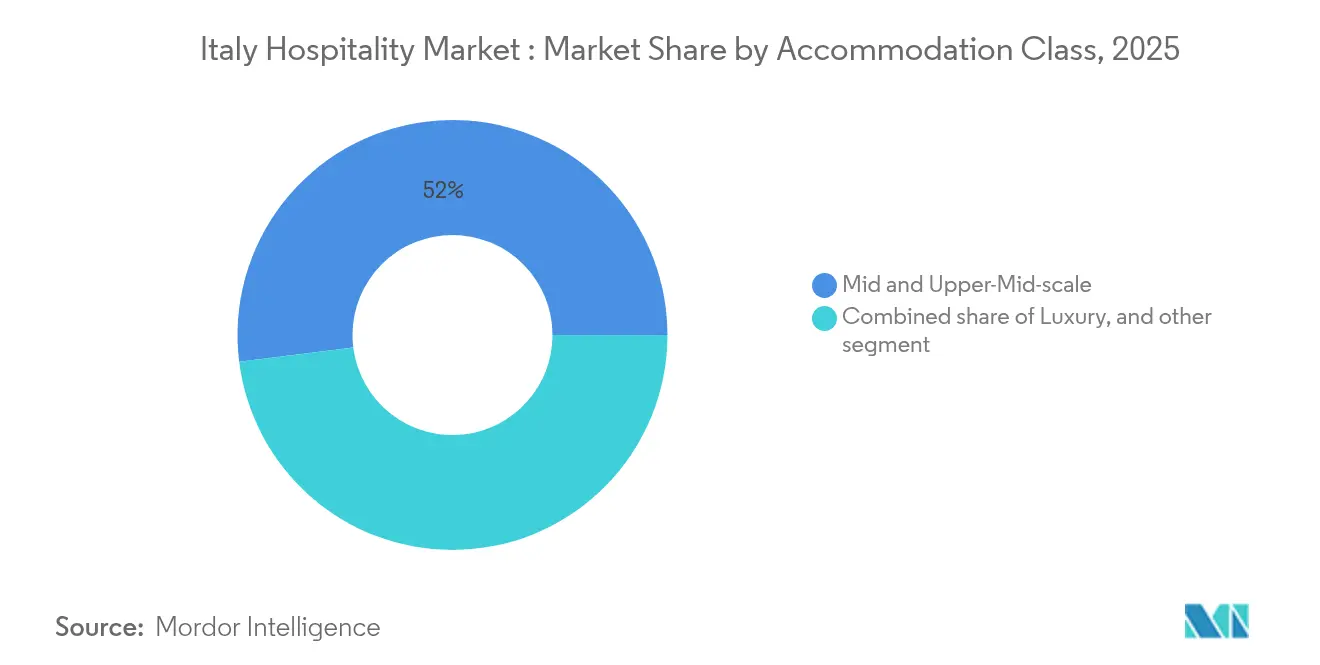

- Por clase de alojamiento, el segmento medio y medio-alto lideró con el 51,98% de la participación del mercado de hospitalidad de Italia en 2025; las propiedades de lujo están proyectadas para expandirse a una CAGR del 8,98% hasta 2031.

- Por canal de reserva, las reservas directas capturaron el 49,88% de la participación del mercado de hospitalidad de Italia en 2025, mientras que las agencias de viajes en línea digitales crecen a una CAGR del 9,73% hasta 2031.

- Por geografía, el noroeste de Italia concentró el 26,14% de la participación de la industria de hospitalidad de Italia en 2025; se proyecta que la región de las Islas crezca a una CAGR del 6,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de hospitalidad de Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso del turismo de lujo derivado del Jubileo 2025 y los Juegos Olímpicos de Invierno 2026 | +1.2% | Italia Central y Lombardía, con efecto expansivo hacia las principales ciudades de arte | Corto plazo (≤ 2 años) |

| Penetración de cadenas internacionales ≥22% de habitaciones para 2028 | +0.8% | Noroeste e Italia Central, expandiéndose hacia ciudades secundarias | Medio plazo (2-4 años) |

| Comportamiento de reserva con prioridad digital (84% de ventas en línea para 2029) | +0.7% | A nivel nacional, con adopción temprana en Roma, Milán, Florencia y Venecia | Medio plazo (2-4 años) |

| Créditos fiscales para rehabilitación del Superbonus Turismo | +0.5% | A nivel nacional, con mayor absorción en las regiones del Norte y Centro | Corto plazo (≤ 2 años) |

| Restricciones al alquiler de corta estancia que desvían la demanda hacia apartamentos de servicio | +0.4% | Centros históricos de ciudades y zonas de la UNESCO | Corto plazo (≤ 2 años) |

| Mejoras en aeropuertos secundarios y ferrocarriles de alta velocidad | +0.3% | Sur de Italia y destinos rurales emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del turismo de lujo entrante vinculado al Jubileo 2025 y los Juegos Olímpicos de Invierno 2026

El doble protagonismo del Jubileo 2025 de Roma y los Juegos de Milán-Cortina impulsa la demanda premium mucho más allá de los meses de los eventos. Italia recibió 64,5 millones de llegadas en 2024, y los hoteles de lujo por sí solos generaron EUR 9 mil millones (USD 9,9 mil millones), es decir, el 16,82% de los ingresos totales del sector, con un crecimiento interanual del 9,23%[3]ANSA, "Turismo en hoteles de lujo," ansa.it. . Las tarifas diarias promedio alcanzaron EUR 840 (USD 924) en Roma y EUR 910 (USD 1.001) en Milán, lo que señala un considerable poder de fijación de precios en comparación con otras capitales europeas. Los visitantes con alto gasto provenientes de Alemania, Estados Unidos y el Reino Unido contribuyeron con más del 65% de las noches en habitaciones de cinco estrellas, reforzando la reputación de Italia como destino de turismo experiencial anclado en la cultura y la gastronomía. El posicionamiento en el segmento superior se extiende a destinos secundarios como el Lago de Como, Taormina y Bolonia, donde la reconversión de villas históricas en formatos de lujo boutique atrae a huéspedes exigentes. Dado que los activos de lujo operan con una ocupación de equilibrio más baja, los operadores pueden invertir en instalaciones de bienestar y experiencias locales curadas que fidelizan las visitas repetidas. La prima persistente señala un potencial de crecimiento sostenible incluso después de que el foco internacional se desplace a otros destinos.

Rápida penetración de cadenas hoteleras internacionales

La oferta de marca cruzó el umbral nacional del 20% en 2024, el doble de la tasa de penetración registrada una década antes. Aproximadamente 155 marcas internacionales operan en Italia actualmente, un aumento del 100% desde 2015, lo que subraya el apetito inversor por activos de flujo de caja estable respaldados por sistemas de reservas globales. Los proyectos de reconversión, en lugar de nueva construcción, dominan los planes de desarrollo; el 73,40% de las inauguraciones previstas hasta 2026 implican la transformación de propiedades familiares en formatos de marca suave o franquicia, limitando los obstáculos de zonificación al tiempo que elevan los estándares de servicio. Marriott International por sí sola tiene 20 proyectos italianos anunciados, con un peso importante en hoteles de servicio completo y de lujo orientados a las principales puertas de entrada urbanas. El acelerado crecimiento de las cadenas introduce herramientas profesionales de gestión de ingresos, acceso a programas de fidelización y protocolos ESG unificados que mejoran el valor de los activos. Los propietarios independientes consideran cada vez más la afiliación a una marca como una cobertura ante los choques del mercado, lo que explica la trayectoria ascendente hacia el 22% de penetración de habitaciones para 2028.

Comportamiento de reserva con prioridad digital

Las reservas digitales ya representan el 50,33% del tamaño del mercado de hospitalidad de Italia, y las OTAs se expanden a una CAGR del 9,81% en camino a una penetración del 84% del mercado en cuatro años. Booking.com controla el 71% de los ingresos de las OTAs, mientras que Expedia se sitúa cerca del 15%, creando una dominancia de dos plataformas que comprime el margen de los hoteles más pequeños. La Ley de Mercados Digitales de la Unión Europea nivela el campo de juego al prohibir las cláusulas de paridad de precios y exigir transparencia en los datos, lo que permite a los hoteleros experimentar con ofertas exclusivas por canal y ventajas de fidelización. Las inversiones en sistemas de gestión de propiedades basados en la nube, motores de reserva directa y complementos de venta adicional se aceleran, especialmente entre los independientes de mercado medio que buscan reducir la pérdida de comisiones. Para los viajeros, la búsqueda en dispositivos móviles y el contenido personalizado impulsan la conversión; el 65% de los huéspedes nacionales y el 78% de los visitantes de largo recorrido completan al menos una tarea de planificación del viaje en un teléfono inteligente. Los hoteles que convierten el tráfico web en reservas de canal propio obtienen hasta 12 puntos porcentuales de mejora en el EBITDA en comparación con sus pares dependientes de OTAs.

Incentivos fiscales para la rehabilitación de hoteles

El marco del Superbonus Turismo de Italia reembolsa hasta el 80% de los costos de renovación elegibles, mientras que la subvención IFIT añade hasta EUR 100.000 (USD 110.000) por proyecto para digitalización y mejoras energéticas. El fondo rotativo complementario FRI-Tur desembolsa EUR 780 millones (USD 852,5 millones), apoyando tickets de inversión de entre USD 546.500 y USD 10,93 millones, y prioriza proyectos que integren energías renovables o mejoras de seguridad sísmica. Los hoteles familiares de escala media, tradicionalmente con limitaciones de capital, ahora cierran brechas de financiación sin dilución de capital. Los primeros adoptantes reportan reducciones del 15-20% en los gastos anuales de servicios públicos tras instalar enfriadoras de alta eficiencia y paneles fotovoltaicos. Dado que la legislación exige que los activos financiados con subvenciones mantengan el uso hotelero durante al menos cinco años, el programa estabiliza la oferta incluso si las condiciones del mercado fluctúan. La oleada de rehabilitaciones también impulsa el cumplimiento de Italia con el Plan Nacional Integrado de Energía y Clima, avanzando hacia un objetivo de reducción de emisiones del 43,7% para 2030.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez aguda de talento e inflación salarial | −1.1% | A nivel nacional, aguda en los centros del Centro y Norte | Corto plazo (≤ 2 años) |

| Aumento de los costos energéticos y gastos de cumplimiento ESG | −0.8% | A nivel nacional, más pesado para los independientes | Medio plazo (2-4 años) |

| Envejecimiento de la infraestructura y limitada reinversión | −0.6% | Predominantemente en el Sur de Italia y zonas rurales | Medio plazo (2-4 años) |

| Obstáculos burocráticos y procesos de obtención de permisos lentos | −0.4% | A nivel nacional, con especial impacto en los pequeños operadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de talento e inflación salarial

A pesar de un récord de 1,5 millones de empleados en el sector de la hospitalidad en 2024, Italia registró 604.000 puestos de difícil cobertura, el triple del déficit registrado en 2019. Las tasas de vacantes superan el 30% para chefs y pasteleros, lo que obliga a muchos hoteles a limitar el inventario de habitaciones durante los meses picos del verano. La creciente competencia por el personal bilingüe de recepción y los analistas de gestión de ingresos eleva los salarios mensuales promedio un 14% por encima de los niveles prepandémicos, situando el costo laboral en más de un tercio de los ingresos totales. Los trabajadores más jóvenes citan la inestabilidad estacional y las limitadas perspectivas de desarrollo profesional como principales factores disuasorios; el 40% del personal de hostelería desempleado tiene intención de abandonar el sector de forma permanente.[4].MDPI, "Quitters from Hospitality Industry," mdpi.com. Los empleadores responden con bonificaciones por incorporación, alojamiento subvencionado y acuerdos con escuelas de formación profesional, pero las soluciones a escala siguen siendo esquivas. La exposición a largo plazo incluye riesgo reputacional: las deficiencias en el servicio erosionan las puntuaciones de reseñas que influyen considerablemente en los viajeros con alta competencia digital. A menos que se fortalezca el canal de talento, la capacidad podría quedarse rezagada respecto a la demanda, diluyendo el crecimiento en todo el mercado de hospitalidad de Italia.

Aumento de los costos energéticos y gastos de cumplimiento ESG

La volatilidad del precio del gas natural y los estrictos mandatos de sostenibilidad comprimen los márgenes, especialmente en las propiedades independientes que carecen de programas de cobertura. En virtud de la Directiva sobre Informes de Sostenibilidad Corporativa, los grandes grupos hoteleros deberán publicar declaraciones ESG auditadas a partir del ejercicio fiscal 2026, lo que impulsa la inversión en tecnología de medición y garantía de terceros. Los edificios patrimoniales enfrentan complejidades adicionales: la preservación de fachadas limita las opciones de aislamiento, mientras que las ventanas a menudo requieren modificaciones personalizadas con un precio un 25% superior al de los marcos de mercado masivo. El acceso a la financiación verde está mejorando; varios bancos ofrecen tasas reducidas para proyectos que logren al menos un 30% de reducción en el consumo de energía, aunque los operadores más pequeños tienen dificultades para cumplir los requisitos de garantía. Sin mejoras, algunos activos corren el riesgo de perder demanda de compradores de viajes corporativos cuyas políticas excluyen hoteles no certificados. La presión combinada de las facturas de servicios públicos y los gastos de cumplimiento resta un estimado de 0,8 puntos porcentuales a la CAGR prevista, lo que subraya la necesidad de ganancias de eficiencia en todo el sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Las propiedades independientes mantienen ventaja de escala mientras las cadenas profesionalizan las operaciones

Los hoteles independientes mantuvieron el 77,68% de la cuota del mercado de hospitalidad de Italia en 2025, preservando la dominancia numérica a pesar de la constante expansión de las cadenas a una CAGR del 7,14%. Los activos de gestión familiar prosperan gracias a la narrativa local, la autenticidad culinaria y la interacción flexible con los huéspedes que los visitantes recurrentes valoran. Sin embargo, la fragmentada base de propietarios se enfrenta a crecientes expectativas de los huéspedes en cuanto a servicio omnicanal y beneficios de fidelización unificados. Los planes de reconversión revelan que el 67% de las próximas inauguraciones de marca implican la toma de propiedades independientes existentes, lo que señala el interés de los propietarios por acuerdos de franquicia o marca suave que preserven el carácter arquitectónico. Las cadenas se apoyan en la compra centralizada, presupuestos sólidos de marketing digital y software avanzado de gestión de ingresos, asegurando primas de RevPAR del 10-12% sobre pares comparables sin marca. Aunque el espíritu independiente seguirá siendo un sello distintivo del mercado de hospitalidad de Italia, está siendo complementado cada vez más por alianzas de marca selectivas que conjugan autenticidad con alcance global.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por clase de alojamiento: La escala media lidera los ingresos, el lujo acelera la creación de valor

Los establecimientos de escala media y media-alta representaron el 51,98% de los ingresos totales en 2025, capitalizando a los viajeros de ocio que buscan confort pero siguen siendo sensibles al precio. Estas propiedades suelen operar en estructuras históricas renovadas que equilibran el encanto y las comodidades modernas, atrayendo tanto a familias nacionales como a grupos de turismo internacional. El lujo, aunque menor en volumen absoluto, es el segmento de mayor crecimiento con una CAGR del 8,98%, impulsado por la demanda de personas con patrimonios ultraelevados de plantas exclusivas de suites, anexos de villas privadas e itinerarios culturales curados. El tamaño del mercado de hospitalidad de Italia para las propiedades de lujo superó los EUR 9 mil millones (USD 9,9 mil millones) el año pasado, y los datos de transacciones muestran que los inversores asignan el 45% del volumen de operaciones a activos de cinco estrellas por sus márgenes resilientes. Los hoteles de presupuesto y economía mantienen relevancia para los segmentos orientados al precio, pero el aumento de los costos operativos desafía la rentabilidad a menos que se compense con fuentes de ingresos auxiliares como espacios de coworking o quioscos de alimentos y bebidas de autoservicio. Los apartamentos de servicio, reforzados por una regulación más estricta de los alquileres informales, registran un crecimiento de dos dígitos y atraen a viajeros corporativos de larga estancia que requieren cocinas equipadas y registro de entrada flexible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de reserva: La dominancia directa se erosiona a medida que las OTAs consolidan su poder

Los canales de reserva directa capturaron el 49,88% de la cuota del mercado de hospitalidad de Italia en 2025, un testimonio de los patrones de visitas recurrentes en los destinos de ciudades de arte. Sin embargo, la trayectoria de CAGR del 9,73% de las OTAs indica un cambio de poder que comprime las tarifas netas para los operadores que no pueden pivotar hacia la fijación dinámica de precios. El tamaño del mercado de hospitalidad de Italia atribuible a las ventas de OTAs se prevé que supere los USD 50 mil millones para 2030, a medida que se profundiza la confianza del consumidor en las reseñas generadas por usuarios, los itinerarios combinados y las opciones de pago diferido. Los canales corporativos/MICE sostienen la ocupación durante las temporadas intermedias, especialmente en el distrito de convenciones de Milán, donde los grandes bloques de habitaciones aún se contratan a través de empresas globales de gestión de viajes. Los mayoristas y agentes tradicionales mantienen una relevancia de nicho para los complejos circuitos de varias ciudades que incluyen abonos de tren y entradas a museos. Los hoteles que implementan plataformas de datos de clientes y aplicaciones de fidelización orientan a los huéspedes de regreso a los canales propios, ahorrando gastos de comisión que de otro modo pueden superar EUR 30 (USD 33) por noche.

Análisis geográfico

El Noroeste de Italia lidera el mercado de hospitalidad del país en 2025 con una cuota del 26,14%, apoyado por una fuerte demanda de centros turísticos alpinos y puertas de entrada urbanas como Milán y Turín. Los preparativos para los Juegos Olímpicos de Invierno están canalizando EUR 30 millones (USD 32,79 millones) hacia la modernización del alojamiento y la mejora de los sistemas de movilidad inteligente para acomodar a los visitantes internacionales. Italia Central sigue con una cuota del 25,00%, anclada por el atractivo atemporal de los monumentos culturales de Roma y el turismo vinícola de primera calidad de Toscana. En conjunto, estas regiones crean una mezcla equilibrada de demanda empresarial, de ocio y patrimonial que mantiene altos los niveles de ocupación. La inversión en infraestructura de transporte refuerza aún más su ventaja competitiva tanto en los segmentos de visitantes nacionales como extranjeros.

El Noreste de Italia, con Venecia como destino insignia, se beneficia de las regulaciones sobre el tráfico de cruceros que han desplazado la demanda hacia las estancias nocturnas en hoteles. La duración media de la estancia ha aumentado por encima de 2,4 noches, lo que apoya un crecimiento constante de los ingresos para los hoteleros. Ciudades secundarias como Verona y Trieste también experimentan un aumento del tráfico entrante debido a festivales culturales y flujos de turismo transfronterizo. El Sur de Italia, aunque aún con escasa penetración, está cobrando impulso gracias a la ampliación de los enlaces ferroviarios de alta velocidad. El tiempo de viaje entre Bari y Nápoles se ha reducido a menos de dos horas, mejorando la accesibilidad y estimulando el turismo de escapadas cortas.

Las Islas de Sicilia y Cerdeña representan el subsegmento de mayor crecimiento, proyectado para expandirse a una CAGR del 6,90% entre 2026 y 2031. La limitada oferta de habitaciones de categoría superior y la llegada de marcas internacionales de renombre, incluido un próximo complejo hotelero W Hotels en Poltu Quatu, se espera que impulsen primas de tarifa. La mejora de la conectividad aérea, como la ampliación del aeropuerto de Salerno-Costa d'Amalfi, está abriendo nuevas rutas mediterráneas tanto para viajeros regionales como de largo recorrido. Estas mejoras permiten itinerarios más fluidos que combinan retiros costeros, exploración cultural y experiencias rurales. Como resultado, las Islas están posicionadas para capturar una cuota de crecimiento desproporcionada y elevar las perspectivas del mercado de hospitalidad de Italia.

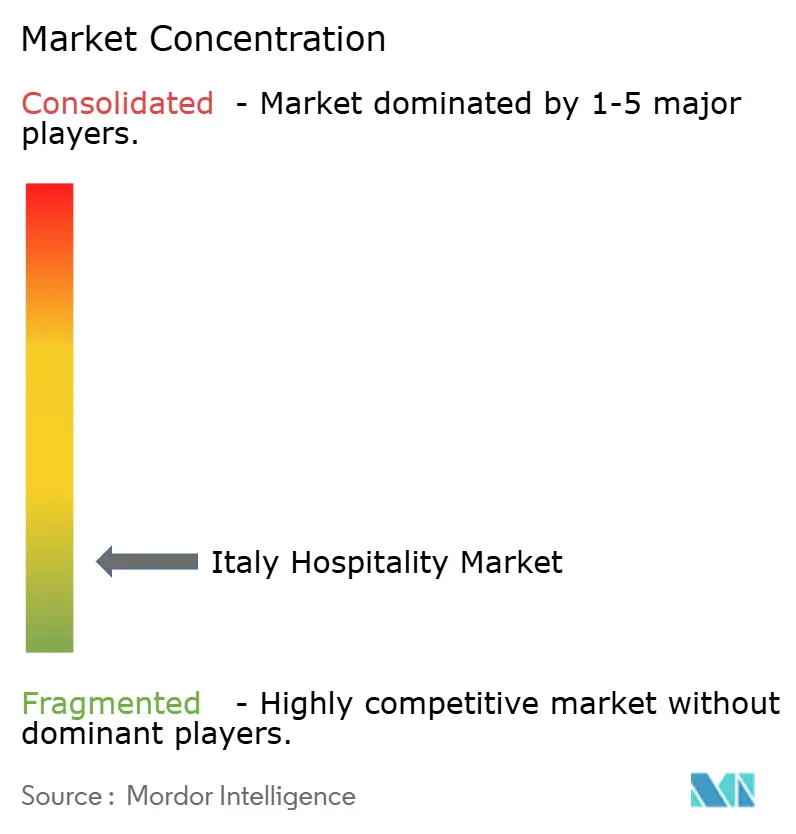

Panorama competitivo

El mercado de hospitalidad de Italia se caracteriza por una alta fragmentación, ya que las principales cadenas hoteleras internacionales poseen solo una cuota modesta del inventario total de habitaciones. Esto resulta en una baja concentración del mercado, lo que señala amplias oportunidades de consolidación y asociaciones estratégicas. Un número creciente de hoteles familiares e independientes está explorando ahora colaboraciones con empresas de gestión profesional para mejorar la competitividad. Si bien el panorama fragmentado ha favorecido tradicionalmente a los operadores locales, los expone cada vez más a desventajas en áreas como el alcance de distribución global, la gestión avanzada de ingresos y la eficiencia operativa. Para capitalizar esta dinámica, las cadenas hoteleras globales priorizan las reconversiones de propiedades independientes existentes, ofreciendo los beneficios de la marca internacional al tiempo que preservan el carácter local.

En términos estratégicos, los operadores internacionales concentran sus esfuerzos en los segmentos de lujo y categoría superior, donde el sólido patrimonio de marca sustenta tarifas de gestión más altas y la inversión de capital. En contraste, las cadenas nacionales aprovechan su profundo conocimiento de los mercados locales y su posicionamiento orientado al patrimonio cultural para competir en las categorías de boutique y resort. El papel de la tecnología se está convirtiendo en central para la competencia, ya que los independientes invierten en herramientas como sistemas de optimización de ingresos, plataformas de CRM y marketing digital para reducir la brecha de rendimiento con las cadenas más grandes. Estas innovaciones son fundamentales para mejorar la experiencia del huésped, impulsar las reservas directas y mantener la integridad de las tarifas. El impulso hacia la transformación digital está redefiniendo cómo los hoteles operan e interactúan con los viajeros nacionales e internacionales.

Las oportunidades de crecimiento en espacios sin explotar están surgiendo en ciudades secundarias y destinos de lujo subdesarrollados donde las marcas internacionales siguen estando subrepresentadas. Además, el segmento de apartamentos de servicio registra un aumento de la demanda debido a una regulación más estricta sobre los alquileres a corto plazo, lo que impulsa a los viajeros hacia alojamientos gestionados profesionalmente. El cambiante panorama regulatorio de Italia, que incluye la implementación de la Ley de Mercados Digitales y la Directiva sobre Informes de Sostenibilidad Corporativa, está contribuyendo a nivelar el campo de juego para los operadores independientes. Estos cambios fomentan una mayor transparencia, sostenibilidad e igualdad competitiva en todo el sector. A medida que se acelera la consolidación y aumenta la adopción tecnológica, el mercado de hospitalidad de Italia entra en una nueva fase marcada por la modernización, la alineación estratégica y la innovación entre segmentos.

Líderes del sector de la hospitalidad de Italia

Marriott International

Accor SA

Best Western Hotels & Resorts

NH Hotel Group

Hilton Worldwide

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Gruppo UNA presentó un proyecto de torre de 176 habitaciones cerca del centro de convenciones de Milán previsto para su apertura a mediados de 2026.

- Abril de 2025: Starhotels SpA adquirió el Hermitage Hotel & Resort en Forte dei Marmi, marcando su primera entrada en el segmento de resorts con 59 habitaciones y amplias zonas ajardinadas.

- Marzo de 2025: Castello SGR adquirió el Grand Hotel Poltu Quatu de Cerdeña por EUR 70 millones (USD 76,5 millones), con planes de reurbanización bajo la marca W Hotels de Marriott International.

- Enero de 2025: EY Italia informó que las transacciones hoteleras alcanzaron EUR 2,1 mil millones (USD 2,31 mil millones), un salto anual del 30%, con los activos de cinco estrellas capturando el 45% del volumen.

Alcance del informe del mercado de hospitalidad de Italia

El sector de la hospitalidad abarca una variedad de servicios, incluidos alojamiento, alimentos y bebidas, gestión de eventos, parques temáticos y viajes. También comprende múltiples establecimientos, como hoteles, agencias de turismo, restaurantes y bares. Un análisis de antecedentes completo del sector de la hospitalidad en Italia incluye una evaluación de las asociaciones del sector, la economía en general y las tendencias emergentes del mercado por segmento. Los cambios significativos en la dinámica del mercado y la visión general del mercado también se tratan en el informe.

El sector de la hospitalidad en Italia está segmentado por tipo y segmento. Por tipo, el mercado se divide en hoteles de cadena y hoteles independientes. Por segmento, el mercado se divide en apartamentos de servicio, hoteles de presupuesto y economía, hoteles de escala media y media-alta y hoteles de lujo. El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Hoteles de cadena |

| Hoteles independientes |

| Lujo |

| Escala media y media-alta |

| Presupuesto y economía |

| Apartamentos de servicio |

| Directo |

| OTAs digitales |

| Corporativo / MICE |

| Mayoristas y agentes tradicionales |

| Noroeste de Italia |

| Noreste de Italia |

| Italia Central |

| Sur de Italia |

| Islas |

| Por tipo | Hoteles de cadena |

| Hoteles independientes | |

| Por clase de alojamiento | Lujo |

| Escala media y media-alta | |

| Presupuesto y economía | |

| Apartamentos de servicio | |

| Por canal de reserva | Directo |

| OTAs digitales | |

| Corporativo / MICE | |

| Mayoristas y agentes tradicionales | |

| Por región geográfica | Noroeste de Italia |

| Noreste de Italia | |

| Italia Central | |

| Sur de Italia | |

| Islas |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de hospitalidad de Italia en 2026?

El tamaño del mercado de hospitalidad de Italia se sitúa en USD 91,49 mil millones en 2026 y se prevé que crezca a una CAGR del 4,21% hasta 2031.

¿Qué región lidera actualmente los ingresos?

El Noroeste de Italia captura el 26,14% de los ingresos nacionales en 2025, apoyado por la demanda corporativa de Milán y el atractivo de lujo del Lago de Como.

¿Qué segmento se expande más rápido?

Los hoteles de lujo exhiben el mayor crecimiento con una CAGR del 8,98%, impulsados por el Jubileo 2025 y la demanda premium vinculada a los Juegos Olímpicos de Invierno.

¿Cómo están cambiando los hábitos de reserva?

Las OTAs digitales crecen a una CAGR del 9,73% y están en camino de controlar el 84,00% de los ingresos hoteleros para 2030, a medida que los viajeros prefieren plataformas móviles ricas en comparaciones.

¿Por qué las cadenas hoteleras internacionales se aceleran en Italia?

Los propietarios buscan la afiliación a una marca por la distribución global y la gestión profesional, impulsando la penetración de las cadenas hacia el 22,00% de las habitaciones para 2029.

¿Qué política ayuda a los hoteles a financiar las renovaciones?

El programa Superbonus Turismo ofrece hasta el 80% en créditos fiscales y subvenciones complementarias para eficiencia energética, seguridad sísmica y mejoras digitales.

Última actualización de la página el: