Tamaño y Participación del Mercado de Sistemas y Soluciones Hoteleras Conectadas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

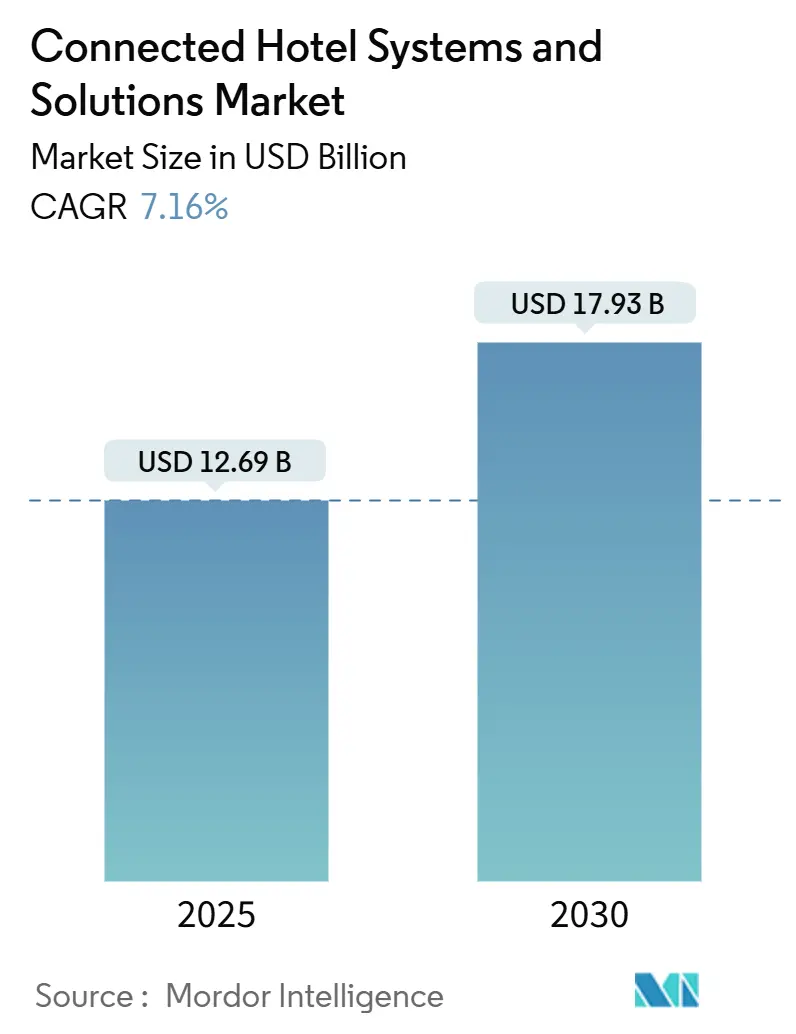

| Tamaño del Mercado (2025) | 12.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.93 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.16% CAGR |

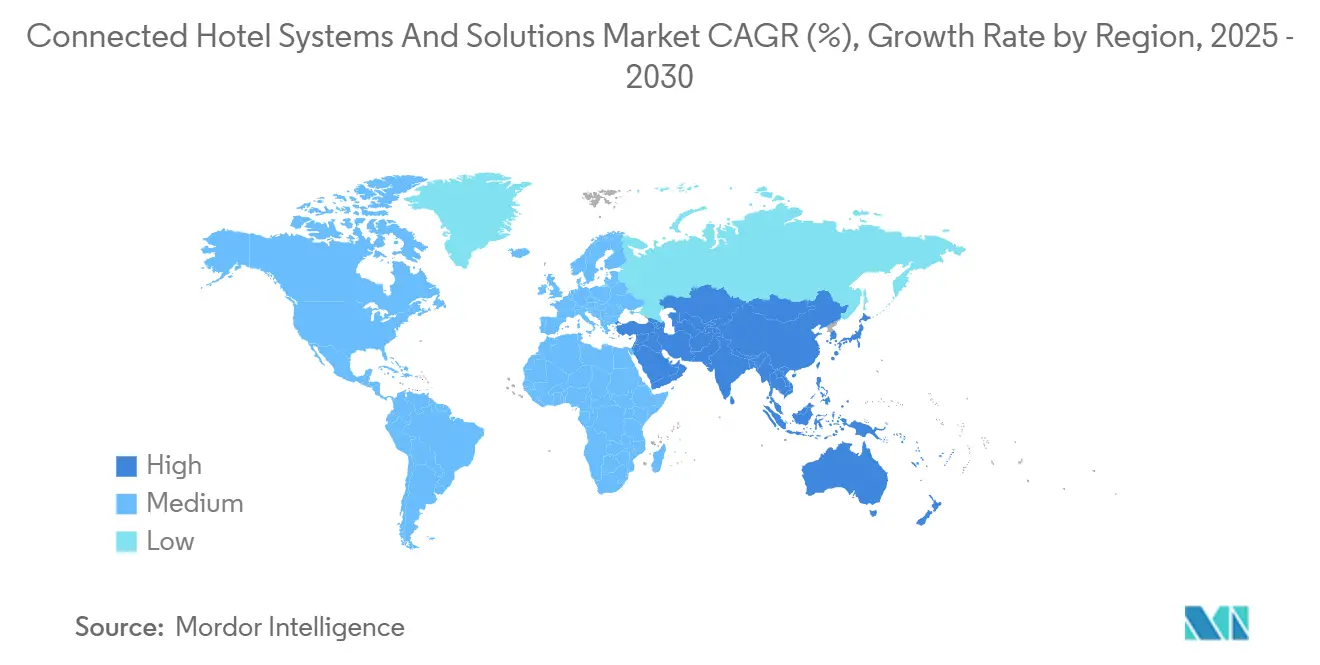

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

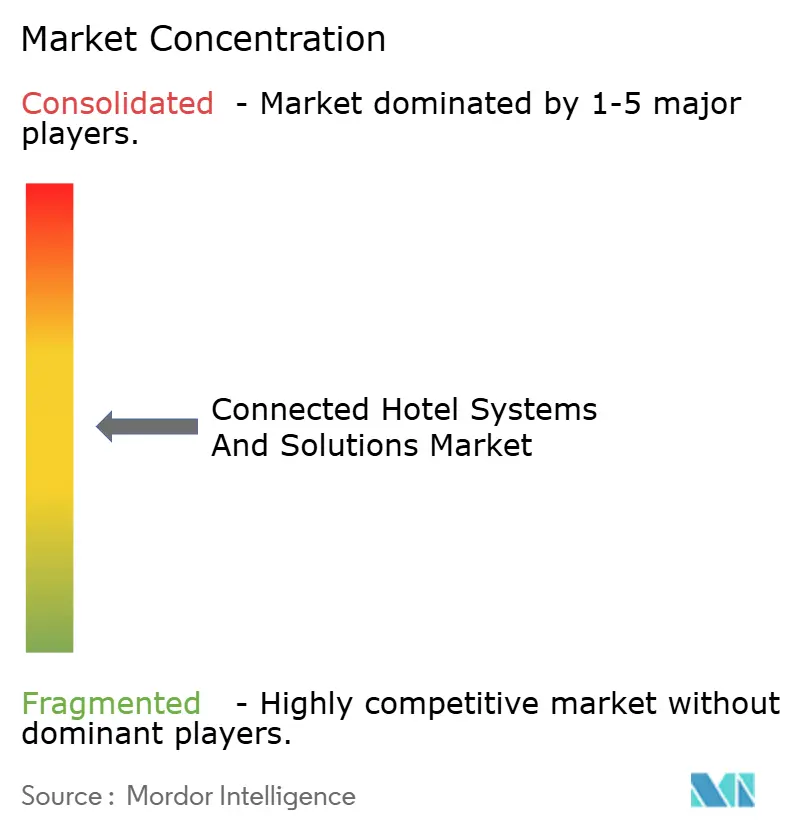

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas y Soluciones Hoteleras Conectadas por Mordor Intelligence

El tamaño del mercado de sistemas y soluciones hoteleras conectadas se situó en USD 12,69 mil millones en 2025 y se proyecta que alcance USD 17,93 mil millones en 2030, registrando una CAGR del 7,16%. La creciente demanda de conjuntos tecnológicos unificados que integran la gestión de propiedades, la participación de los huéspedes, la automatización de edificios y la seguridad está impulsando a los compradores a reemplazar soluciones puntuales aisladas. Las implementaciones nativas en la nube permiten a las cadenas e independientes escalar evitando desembolsos de capital para centros de datos en sitio, y los análisis en tiempo real generados por estas plataformas impulsan la fijación dinámica de precios, las ofertas personalizadas y la optimización energética. América del Norte sigue siendo el líder en ingresos, gracias a la migración temprana a sistemas de gestión de propiedades en la nube y a los elevados presupuestos tecnológicos discrecionales. Sin embargo, la región de Asia-Pacífico está ampliando su influencia a medida que grandes proyectos en China e India integran desde el inicio el registro de entrada móvil, el acceso sin llave y los controles de habitación basados en IoT. La intensidad competitiva está aumentando a medida que los especialistas en la nube ofrecen precios de suscripción transparentes y mercados de API abiertos que acortan los plazos de integración y reducen los costos de cambio. La preparación en ciberseguridad y el cumplimiento de la privacidad de datos han pasado a primer plano, impulsando a los proveedores a incorporar cifrado, registros de auditoría y certificaciones SOC 2 como características estándar.

Conclusiones Clave del Informe

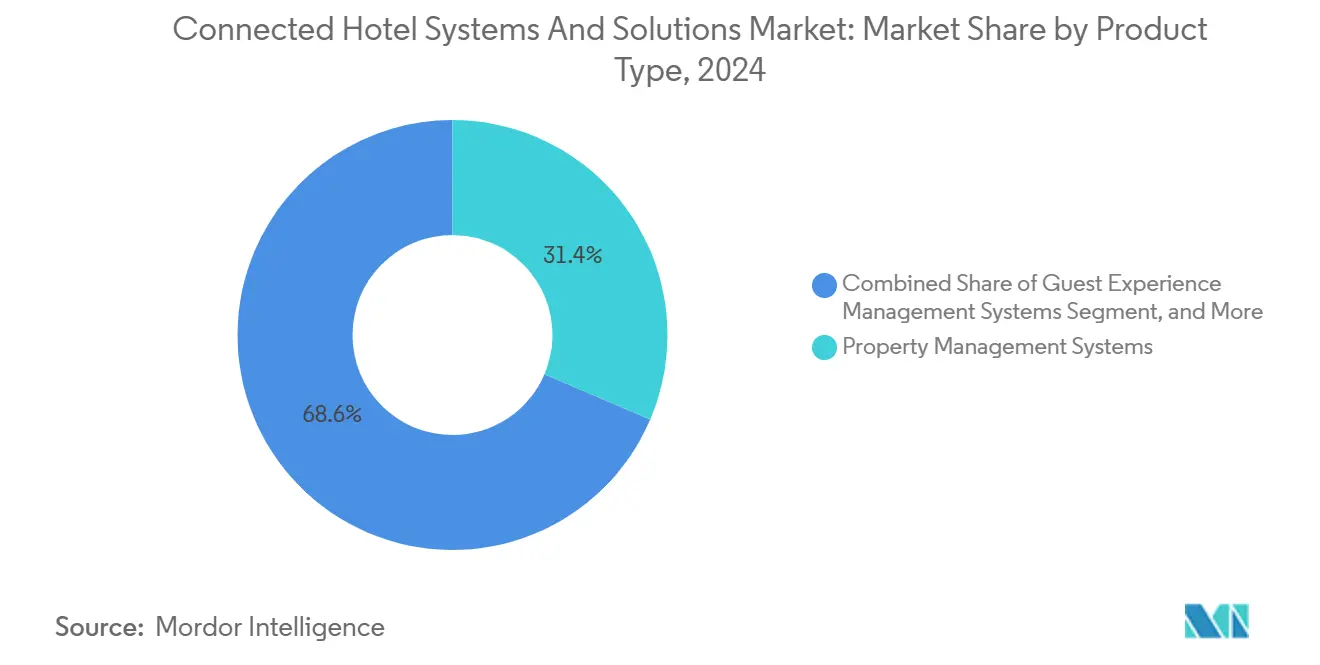

- Por tipo de producto, los sistemas de gestión de propiedades lideraron con una participación de ingresos del 31,43% en 2024, mientras que se espera que los sistemas de gestión de la experiencia del huésped avancen a una CAGR del 8,19% hasta 2030.

- Por modo de implementación, las plataformas basadas en la nube representaron el 61,89% de los ingresos en 2024 y se espera que continúen creciendo a la tasa más rápida del 7,91% hasta 2030.

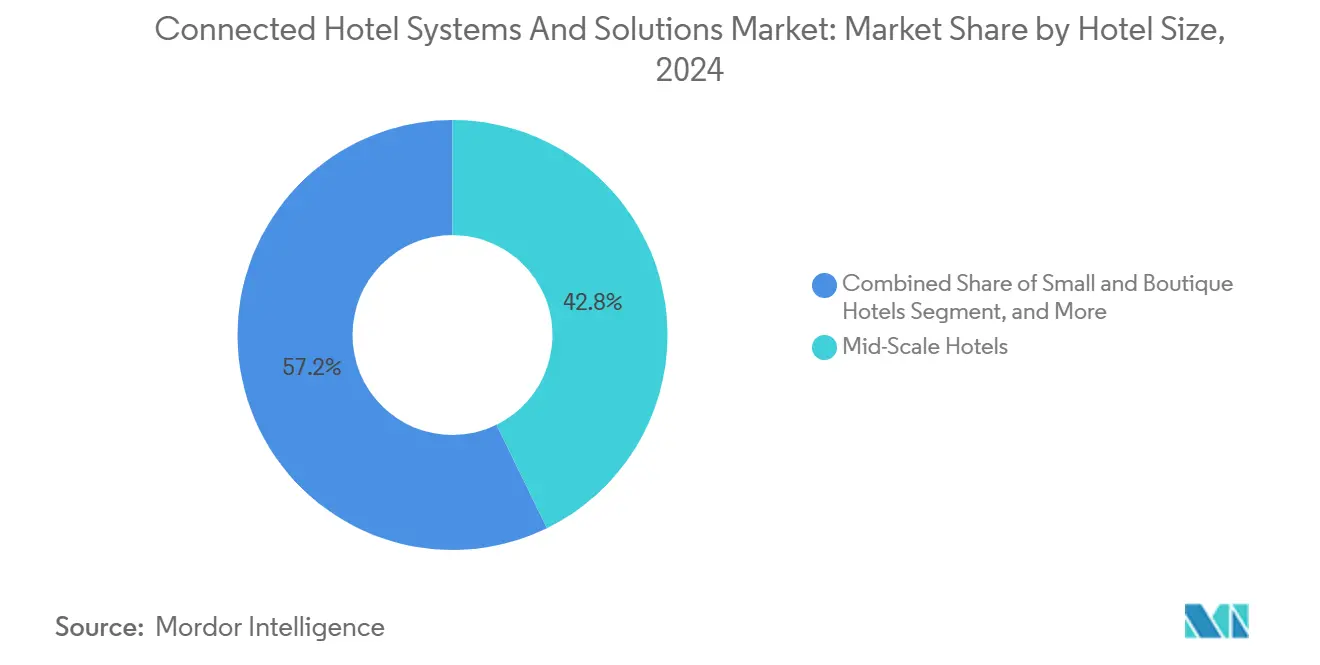

- Por tamaño de hotel, los hoteles de escala media representaron el 42,76% de las instalaciones de 2024, mientras que los hoteles pequeños y boutique se están expandiendo a una tasa del 7,83%, la más alta del segmento.

- Por usuario final, los hoteles de lujo y de categoría superior generaron el 38,91% de la demanda de 2024, mientras que se prevé que los hoteles económicos y albergues crezcan a una CAGR del 8,27%.

- Por geografía, América del Norte captó el 43,72% de los ingresos en 2024, mientras que la región de Asia-Pacífico está en camino de lograr el crecimiento más rápido con un 8,23% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas y Soluciones Hoteleras Conectadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de Plataformas de Sistemas de Gestión de Propiedades Nativas en la Nube | +1.2% | Global con concentración temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de Motores de Optimización de Ingresos Impulsados por IA | +1.1% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Recorridos del Huésped Móviles y sin Contacto | +0.9% | Global, acelerado en Asia-Pacífico y América del Norte urbana | Corto plazo (≤2 años) |

| Creciente Implementación de Controles de Habitación Inteligentes Basados en IoT | +0.8% | Asia-Pacífico y Oriente Medio lideran, con expansión al segmento de lujo de América del Norte | Largo plazo (≥4 años) |

| Estímulo Gubernamental al Turismo que Impulsa los Presupuestos Tecnológicos | +0.7% | Oriente Medio, Asia del Sur, América Latina selecta | Corto plazo (≤2 años) |

| Expansión de Mercados de API Abiertos entre Proveedores | +0.6% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Plataformas de Sistemas de Gestión de Propiedades Nativas en la Nube

Los sistemas de gestión de propiedades en la nube se han convertido en la arquitectura predeterminada para nuevos hoteles y proyectos de renovación, desplazando los modelos cliente-servidor que requerían servidores en sitio y personal de TI especializado. Hyatt migró su patrimonio global a Oracle OPERA Cloud en 2024, lo que subraya cómo las grandes cadenas ahora ven las suscripciones a sistemas de gestión de propiedades como modelos de servicio continuos en lugar de activos depreciables.[1]Oracle Corporation, "Hyatt Selects Oracle OPERA Cloud Property Management," oracle.com Choice Hotels ha extendido un acuerdo regional con Mews, permitiendo a los franquiciados europeos lanzarse con conjuntos tecnológicos que priorizan la nube con un capital mínimo. Los datos centralizados permiten la gestión de ingresos a nivel de cadena y actualizaciones de precios en tiempo real que los sistemas monolíticos en sitio no pueden igualar sin costosos intermediarios. Las cargas de cumplimiento vinculadas a marcos de seguridad de pagos, como PCI-DSS, ahora recaen en el proveedor, lo que inclina aún más la adopción hacia la nube. A medida que los proveedores retiran las licencias perpetuas, es probable que el mercado de sistemas y soluciones hoteleras conectadas experimente un despliegue continuo de funciones, ciclos de innovación más rápidos y brechas crecientes entre los adoptantes tempranos y los rezagados.

Demanda de Recorridos del Huésped Móviles y sin Contacto

El registro de entrada sin contacto y las llaves móviles pasaron de ser soluciones provisionales durante la pandemia a expectativas básicas. Canary Technologies procesó más de 10 millones de registros de entrada sin contacto en 2024, un hito que destaca la escala más allá de las propiedades de lujo.[2]Canary Technologies, "10 Million Contactless Check-Ins Processed," canarytechnologies.com La aplicación móvil integrada de Marriott combina acceso sin llave, solicitudes de servicio y acumulación de puntos de fidelidad, mejorando la lealtad de los huéspedes en sus más de 8.700 hoteles. Los viajeros de Asia-Pacífico, cuya penetración de teléfonos inteligentes supera el 80%, están impulsando a las cadenas a implementar flujos de trabajo móviles incluso en segmentos económicos, con OYO exigiendo sistemas de gestión de propiedades en la nube y registro de entrada de autoservicio en toda su red. Las transacciones móviles generan datos en tiempo real para los motores de ventas adicionales, lo que permite a los operadores enviar ofertas personalizadas, como el pago tardío, en momentos optimizados para la conversión. Las propiedades sin flujos de trabajo móviles corren el riesgo de perder ingresos y la lealtad de los huéspedes frente a competidores que ofrecen experiencias digitales fluidas.

Integración de Motores de Optimización de Ingresos Impulsados por IA

Las herramientas de ingresos basadas en aprendizaje automático han pasado de ser de nicho a ser convencionales. IHG incorporó modelos de precios predictivos que ingieren eventos locales, tarifas de la competencia y tendencias históricas de ocupación para ajustar dinámicamente las tarifas de habitaciones en toda su cartera. Amadeus lanzó un chatbot que detecta la intención de reserva y canaliza información hacia recomendaciones de tarifas, vinculando directamente la participación del huésped con el rendimiento de los ingresos.[3]Amadeus IT Group, "AI-Powered Guest Service Chatbot Launch," amadeus.com Hilton y Accor implementaron módulos de IA similares dentro de sus sistemas centrales de reservas, permitiendo a los franquiciados aprovechar la ciencia de datos a nivel de cadena sin necesidad de contratar analistas cuantitativos. Cloudbeds y Mews incluyen precios con IA en sus niveles de suscripción, democratizando los análisis avanzados para los hoteles independientes. El mercado de sistemas y soluciones hoteleras conectadas está así comprimiendo las brechas de rendimiento entre operadores pequeños y grandes, intensificando la competencia por la demanda transitoria y de grupos de alto valor.

Creciente Implementación de Controles de Habitación Inteligentes Basados en IoT

Los hoteleros están utilizando sensores IoT no solo como comodidades de lujo, sino también como herramientas de eficiencia operativa ante el aumento de los costos de servicios públicos. Six Senses Kyoto redujo el consumo de energía en un 25% en 2024 mediante el uso de sensores en habitación que modulan el sistema de climatización, la iluminación y las persianas según la ocupación. El nuevo sistema Forge para Hospitalidad de Honeywell vincula los dispositivos IoT con los datos del sistema de gestión de propiedades, permitiendo que las habitaciones pasen al modo de ahorro inmediatamente después del pago, mientras que las alertas de mantenimiento predictivo minimizan el tiempo de inactividad de los equipos. Los megaproyectos de Oriente Medio, como Atlantis The Royal, integran capas de IoT en los planos de construcción, creando propiedades de referencia para la personalización del huésped con eficiencia energética. A medida que las certificaciones de sostenibilidad influyen en la adquisición de viajes, los ahorros de energía habilitados por IoT fortalecen tanto las estructuras de costos como el posicionamiento de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Integración y Migración | −0.8% | Global, más agudo en propiedades de mercado medio e independientes | Corto plazo (≤2 años) |

| Riesgos de Cumplimiento de Privacidad de Datos y Ciberseguridad | −0.7% | América del Norte y Europa como principales, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad con Sistemas Heredados en Sitio | −0.6% | Propiedades heredadas de América del Norte y Europa, cadenas selectas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Habilidades en TI Hotelera y Gestión del Cambio | −0.5% | Global, mayor impacto en mercados secundarios y segmentos económicos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración y Migración

Una propiedad de escala media de 300 habitaciones que migra de un sistema de gestión de propiedades en sitio a una solución en la nube puede incurrir en USD 150.000-250.000 en costos de consultoría, operación dual y capacitación, una suma que presiona los estrechos márgenes operativos. Las propiedades a menudo deben mantener las plataformas heredadas y las nuevas en paralelo durante hasta un año para salvaguardar la integridad de los ingresos, lo que esencialmente duplica los gastos generales de tecnología durante la migración. Los hoteles independientes que carecen de personal de TI interno enfrentan cargas proporcionalmente mayores, lo que lleva a algunos a diferir las actualizaciones a pesar de ser conscientes del potencial de ingresos. Los grupos de franquicias han intentado compensar los costos mediante descuentos por volumen; sin embargo, los compromisos a varios años reducen la flexibilidad. Estas dinámicas moderan los ciclos de reemplazo y alargan el tiempo de espera de ventas para los proveedores, lo que a su vez frena el crecimiento a corto plazo del mercado de sistemas y soluciones hoteleras conectadas.

Riesgos de Cumplimiento de Privacidad de Datos y Ciberseguridad

Las sucesivas brechas en cadenas globales han hecho que el gasto en seguridad sea inevitable. La serie de múltiples episodios de brechas de Marriott desencadenó multas del RGPD y acciones colectivas, convenciendo a los consejos de administración de que el cifrado, la autenticación multifactor y las arquitecturas de confianza cero son gastos operativos críticos. El ataque de ransomware de MGM Resorts en 2023 reveló cómo los sistemas hoteleros interconectados amplían las superficies de ataque y pueden paralizar las operaciones de atención al público. La nueva legislación, como la Ley de Resiliencia Operativa Digital de la Unión Europea, impone obligaciones directas a los proveedores de servicios en la nube, aumentando así el costo efectivo del cumplimiento. Los operadores más pequeños tienen dificultades para financiar auditorías anuales de PCI-DSS o monitoreo de seguridad las 24 horas, lo que dificulta la adopción de conjuntos integrados y puede llevarlos hacia soluciones puntuales percibidas como menos riesgosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas de Experiencia del Huésped Superan al Sistema de Gestión de Propiedades Principal

Los sistemas de gestión de propiedades retuvieron el 31,43% de los ingresos de 2024, anclando los flujos de transacciones en reservas, pagos y limpieza. Sin embargo, las plataformas de gestión de la experiencia del huésped están escalando a una CAGR del 8,19% a medida que los operadores pivotan de la automatización de back-office a la optimización de ingresos por huésped. Salesforce amplió su CRM de hospitalidad para integrarse con los principales proveedores de sistemas de gestión de propiedades, brindando a las cadenas información sobre preferencias en tiempo real durante las estancias. Los sistemas de automatización de edificios están ganando participación a medida que suben los precios de la energía, con Honeywell y Siemens ofreciendo control climático basado en la ocupación que genera ahorros de servicios públicos del 15-25%. Las soluciones de seguridad y control de acceso, como las llaves móviles y la biometría, son estándar en los proyectos de lujo y se están filtrando hacia los desarrollos de escala media en toda la región de Asia-Pacífico. En conjunto, el mercado de sistemas y soluciones hoteleras conectadas está desplazando su combinación de gasto hacia aplicaciones centradas en el huésped que influyen directamente en el crecimiento de los ingresos.

Las líneas de productos de más rápido crecimiento agrupan CRM, motores de ventas adicionales y mensajería en interfaces unificadas, lo que permite al personal de primera línea ofrecer propuestas personalizadas sin necesidad de alternar entre sistemas. Los proveedores con API abiertas están ganando porque permiten a los operadores conectar herramientas especializadas como reservas de spa, ventas de tarjetas de regalo o widgets de reservas de restaurantes sin necesidad de codificación personalizada. A medida que la sostenibilidad sube en las agendas de los inversores, los módulos de automatización de edificios que verifican los ahorros de carbono están pasando de opcionales a obligatorios en las solicitudes de propuesta emitidas por los compradores de viajes corporativos. Durante el período de pronóstico, se espera que las suites de experiencia del huésped que se asientan de forma nativa en la arquitectura de sistemas de gestión de propiedades en la nube capturen una participación incremental, especialmente en la región de Asia-Pacífico, donde la nueva construcción a menudo evita las renovaciones.

Por Modo de Implementación: El Dominio de la Nube Remodela la Economía de los Proveedores

Las implementaciones basadas en la nube captaron el 61,89% de los ingresos de 2024 y continúan expandiéndose a una tasa del 7,91%, a medida que los proveedores retiran los modelos de licencias en sitio. Las cadenas valoran la capacidad de implementar nuevas funcionalidades en todas sus propiedades de la noche a la mañana, impulsando a las propiedades rezagadas hacia actualizaciones de plataforma para mantener los estándares de marca. Los acuerdos híbridos atraen a casinos y complejos turísticos que requieren servidores locales para la continuidad del punto de venta durante interrupciones de conectividad, pero estos diseños aún dependen de los análisis en la nube para los informes. La participación del mercado de sistemas y soluciones hoteleras conectadas para las instalaciones en sitio continuará contrayéndose a medida que el enfoque de ingeniería y las ventanas de soporte se reduzcan.

Los precios de suscripción estabilizan el flujo de caja de los proveedores, pero reducen los costos de cambio para los hoteles, por lo que los proveedores están apostando por los bloqueos del ecosistema a través de mercados de desarrolladores y módulos de IA incluidos. Oracle, Infor y Agilysys aprovechan sus grandes bases de instalación para vender análisis y paquetes de integración adicionales, mientras que Mews, Cloudbeds y Apaleo atraen a los independientes con términos mensuales y una incorporación de autoservicio. Los mandatos regulatorios de residencia de datos en China y Oriente Medio dan un impulso a las arquitecturas híbridas, pero la trayectoria sigue siendo la nube en primer lugar.

Por Tamaño de Hotel: Las Propiedades Boutique Cierran la Brecha Tecnológica

Los hoteles de escala media con 100-299 habitaciones representaron el 42,76% de las instalaciones de 2024, lo que refleja su dominio numérico en los inventarios hoteleros globales. El tamaño del mercado de sistemas y soluciones hoteleras conectadas que atiende a propiedades pequeñas y boutique se está acelerando al 7,83%, impulsado por niveles de suscripción modulares que alinean el gasto tecnológico con la ocupación fluctuante. RoomRaccoon y Cloudbeds permiten a los independientes poner en marcha sistemas de gestión de propiedades, gestión de canales y herramientas de ingresos automatizadas sin necesidad de contratar personal de TI. Las grandes cadenas han completado en gran medida las migraciones de primera ola, por lo que el crecimiento incremental de licencias ahora proviene de mercados secundarios y conversiones.

Los hoteles más pequeños están utilizando integraciones en la nube para lograr paridad en la experiencia del huésped. El registro de entrada móvil, el acceso sin llave y los módulos de ventas adicionales automatizados, que antes eran lujos exclusivos, ahora están disponibles a una fracción de sus costos anteriores. Esta democratización intensifica la competencia en los corredores de ocio urbano donde el diseño boutique por sí solo ya no es un diferenciador. Los proveedores financiados por capital de riesgo ven a los hoteles boutique como un segmento de conquista y están implementando paquetes de implementación rápida que entran en funcionamiento en semanas en lugar de meses.

Por Usuario Final: El Segmento Económico Acelera la Adopción Digital

Los hoteles de lujo y de categoría superior generaron el 38,91% de la demanda de 2024, respaldados por el poder de fijación de precios premium y la adopción temprana de personalización con IA, automatización IoT y acceso biométrico. Se prevé que los hoteles económicos y albergues crezcan más rápido con una CAGR del 8,27%, lo que refleja los mandatos de franquiciadores como OYO que requieren registro de entrada móvil y sistemas de gestión de propiedades en la nube para el cumplimiento de la marca. Las propiedades de mercado medio están actualizando sus sistemas de gestión de ingresos para reducir la volatilidad de tarifas y llenar las noches de temporada baja, mientras que los complejos turísticos y clubes vacacionales requieren comunicaciones integradas para orquestar itinerarios complejos.

En todos los niveles de usuarios finales, los operadores ahora juzgan las plataformas por la amplitud de los módulos orientados al huésped y de back-office en lugar de por cualquier característica individual. El mercado de sistemas y soluciones hoteleras conectadas continuará inclinándose hacia soluciones que permitan la reasignación del personal desde la administración repetitiva hacia el servicio de alto contacto. En la región de Asia-Pacífico, el aumento de los salarios está acelerando este cambio a medida que las propiedades dependen de la automatización para mantener los estándares de servicio sin aumentos proporcionales en la plantilla.

Análisis Geográfico

América del Norte retuvo el 43,72% de los ingresos de 2024, impulsada por ecosistemas de nube maduros y agresivos despliegues de IA entre las grandes cadenas. Estados Unidos dominó el gasto, mientras que Canadá y México vieron a propiedades independientes adoptar sistemas de gestión de propiedades en la nube para competir con hoteles de marca. El impulso regulatorio, incluidas las leyes estatales de privacidad de datos, hace que las certificaciones de seguridad sean un factor decisivo en la selección de proveedores.

Se proyecta que Asia-Pacífico crezca al 8,23% hasta 2030, el ritmo más rápido a nivel mundial. China e India están añadiendo miles de habitaciones vinculadas a corredores de turismo nacional, y la mayoría de las nuevas llaves se lanzan con sistemas de gestión de propiedades en la nube con controles IoT integrados. Japón y Corea del Sur están favoreciendo la automatización de edificios para compensar la escasez de mano de obra, mientras que el proyecto de complejos turísticos de Australia está adoptando la optimización de precios impulsada por IA para suavizar las fluctuaciones de demanda estacional. Los fondos gubernamentales de turismo en Oriente Medio y Asia del Sur subvencionan proyectos piloto de hoteles inteligentes que agrupan sistemas de gestión de propiedades, sensores y conserjes de IA, impulsando la adopción entre los nuevos participantes.

Europa sigue siendo un centro de innovación, con el RGPD impulsando el desarrollo de plataformas seguras por diseño. Alemania, el Reino Unido y Francia priorizan las API abiertas para interconectar módulos de fidelidad, ventas adicionales y pagos. Los mercados de Europa del Este se están modernizando a medida que las cadenas regionales buscan el turismo entrante, a menudo comenzando con herramientas de gestión de canales antes de implementar un sistema de gestión de propiedades completo. América del Sur, liderada por Brasil y Argentina, es más pequeña pero está creciendo a medida que las marcas internacionales y los operadores locales reemplazan los sistemas heredados en sitio con suscripciones en la nube adaptadas a los tipos de cambio volátiles.

Panorama Competitivo

El mercado de sistemas y soluciones hoteleras conectadas sigue siendo muy fragmentado, sin que ningún proveedor supere una participación de dos dígitos. Los titulares empresariales, como Oracle, Infor y Agilysys, aprovechan sus relaciones heredadas con las principales cadenas para agrupar soluciones de gestión de propiedades, distribución y punto de venta. Los competidores nativos en la nube Mews, Cloudbeds y StayNTouch se diferencian a través de precios transparentes, integraciones prediseñadas e incorporación rápida, captando a independientes y grupos de mercado medio que los costos de licencias anteriores habían excluido. Un tercer nivel de especialistas regionales, incluidos Protel en Europa, Clock Software en Europa Central y eZee en Asia del Sur, gana contratos al proporcionar cumplimiento localizado y soporte de idiomas.

Las ventajas estratégicas están desplazándose hacia los ecosistemas de API. Los proveedores con mercados abiertos atraen a innovadores de terceros que amplían el alcance de la plataforma sin requerir recursos de ingeniería del proveedor. La empresa conjunta de Oracle en 2024 con Shiji combina la escala empresarial con la distribución regional para profundizar su alcance en la región de Asia-Pacífico, señalando una mayor consolidación a medida que las plataformas compiten por llenar las brechas geográficas. Las características de IA y ciberseguridad están emergiendo como campos de batalla competitivos; las certificaciones SOC 2 y el cifrado integrado influyen en las cadenas bajo presión regulatoria, mientras que los módulos de ingresos con IA nivelan el campo de juego para los hoteles más pequeños.

Los modelos de precios están convergiendo hacia la suscripción, erosionando los bloqueos históricos y obligando a los proveedores a priorizar el éxito del cliente para reducir la rotación. Esta presión estimula la velocidad de las funciones, creando un ciclo virtuoso para los adoptantes, aunque eleva el riesgo de deuda técnica para los operadores que retrasan las actualizaciones. Los proveedores que apuntan a apartamentos con servicios y formatos de estancia prolongada están creando nuevos espacios en blanco al resolver las complejidades de facturación a largo plazo y arrendamiento que los sistemas de gestión de propiedades hoteleras tradicionales no pueden manejar de forma limpia.

Líderes de la Industria de Sistemas y Soluciones Hoteleras Conectadas

Cloudbeds Inc.

Mews Systems B.V.

StayNTouch Inc.

Maestro PMS (Northwind Canada Inc.)

Agilysys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Cloudbeds lanzó "Cloudbeds Connect", un mercado de API abierto que debutó con más de 100 aplicaciones de terceros disponibles para integración de autoservicio.

- Agosto de 2025: SiteMinder adquirió la empresa de inteligencia de tarifas RateGuardian por USD 45 millones, incorporando análisis de precios de la competencia en tiempo real en su gestor de canales.

- Mayo de 2025: Accor firmó un acuerdo plurianual con Honeywell para renovar 200 hoteles de Asia-Pacífico con sistemas de gestión de energía IoT que se integran con la plataforma Accor Key.

- Marzo de 2025: Infor lanzó un complemento de optimización de limpieza con IA para HMS Cloud, con las propiedades piloto de Hyatt reportando una rotación de habitaciones un 15% más rápida.

Alcance del Informe Global del Mercado de Sistemas y Soluciones Hoteleras Conectadas

El Informe del Mercado de Sistemas y Soluciones Hoteleras Conectadas está segmentado por Tipo de Producto (Sistemas de Gestión de Propiedades, Sistemas de Gestión de la Experiencia del Huésped, Sistemas de Automatización de Edificios, Soluciones de Seguridad y Control de Acceso, Soluciones de Comunicación Integradas), Modo de Implementación (Basado en la Nube, En Sitio, Híbrido), Tamaño del Hotel (Grandes Cadenas Hoteleras, Hoteles de Escala Media, Hoteles Pequeños y Boutique), Usuario Final (Hoteles de Lujo y de Categoría Superior, Hoteles de Mercado Medio, Hoteles Económicos y Albergues, Complejos Turísticos y Clubes Vacacionales, Apartamentos con Servicios y Estancia Prolongada), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Gestión de Propiedades |

| Sistemas de Gestión de la Experiencia del Huésped |

| Sistemas de Automatización de Edificios |

| Soluciones de Seguridad y Control de Acceso |

| Soluciones de Comunicación Integradas |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Grandes Cadenas Hoteleras (≥300 Habitaciones) |

| Hoteles de Escala Media (100-299 Habitaciones) |

| Hoteles Pequeños y Boutique (<100 Habitaciones) |

| Hoteles de Lujo y de Categoría Superior |

| Hoteles de Mercado Medio |

| Hoteles Económicos y Albergues |

| Complejos Turísticos y Clubes Vacacionales |

| Apartamentos con Servicios y Estancia Prolongada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Sistemas de Gestión de Propiedades | ||

| Sistemas de Gestión de la Experiencia del Huésped | |||

| Sistemas de Automatización de Edificios | |||

| Soluciones de Seguridad y Control de Acceso | |||

| Soluciones de Comunicación Integradas | |||

| Por Modo de Implementación | Basado en la Nube | ||

| En Sitio | |||

| Híbrido | |||

| Por Tamaño de Hotel | Grandes Cadenas Hoteleras (≥300 Habitaciones) | ||

| Hoteles de Escala Media (100-299 Habitaciones) | |||

| Hoteles Pequeños y Boutique (<100 Habitaciones) | |||

| Por Usuario Final | Hoteles de Lujo y de Categoría Superior | ||

| Hoteles de Mercado Medio | |||

| Hoteles Económicos y Albergues | |||

| Complejos Turísticos y Clubes Vacacionales | |||

| Apartamentos con Servicios y Estancia Prolongada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas y soluciones hoteleras conectadas en 2025?

El tamaño del mercado de sistemas y soluciones hoteleras conectadas está valorado en USD 12,69 mil millones en 2025.

¿Cuáles son las perspectivas de crecimiento hasta 2030?

Se proyecta que los ingresos alcancen USD 17,93 mil millones en 2030, lo que equivale a una CAGR del 7,16%.

¿Qué modelo de implementación está creciendo más rápido?

Las plataformas basadas en la nube representan el 61,89% de los ingresos de 2024 y se están expandiendo al 7,91% hasta 2030 a medida que los proveedores retiran las licencias en sitio.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 8,23%, respaldada por la rápida construcción hotelera y las preferencias de los viajeros centradas en el móvil.

¿Qué segmento de hoteles está adoptando la tecnología más rápidamente?

Los hoteles pequeños y boutique están acelerando la adopción al 7,83% a medida que las soluciones modulares con prioridad en API reducen las barreras de entrada.

¿Cómo están moldeando las preocupaciones de ciberseguridad las decisiones de compra?

El cumplimiento de la privacidad de datos y las brechas recientes están obligando a los operadores a priorizar plataformas con cifrado, certificación SOC 2 y arquitecturas de confianza cero.

Última actualización de la página el: