Tamaño y Participación del Mercado de Hospitalidad de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

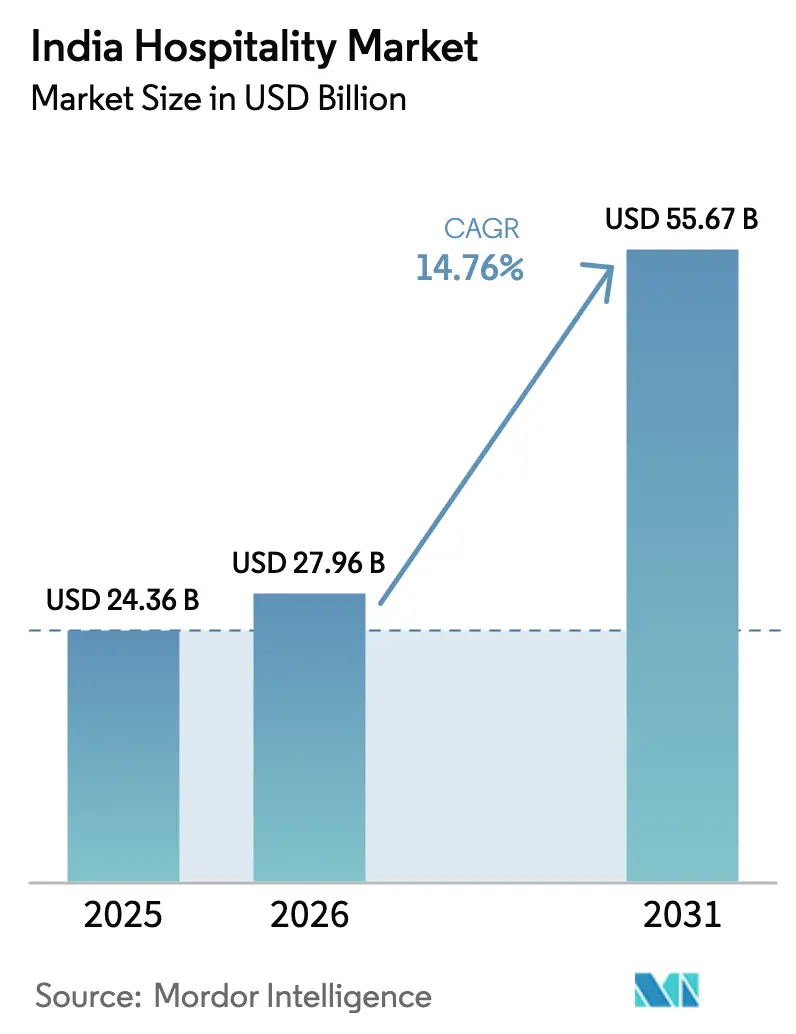

| Tamaño del mercado en el año base (2025) | 24.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.76% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Hospitalidad de India sea de USD 24,36 mil millones en 2025, USD 27,96 mil millones en 2026, y alcance USD 55,67 mil millones en 2031, creciendo a una CAGR del 14,76% de 2026 a 2031.

El crecimiento de la industria de hospitalidad en India está impulsado por una base de viajeros domésticos más amplia, una población de ingresos medios en aumento y una mejor conectividad aérea y terrestre que incrementa la frecuencia de viaje. El gasto de los visitantes domésticos ha ido en aumento y se espera que continúe, lo que pone de relieve la dependencia del sector en los viajeros locales en los segmentos de ocio, peregrinación y negocios. Los aeropuertos en India se han más que duplicado en la última década, mientras que los programas gubernamentales están expandiendo la infraestructura de destinos y peregrinaciones, creando nuevas ubicaciones con potencial de inversión. Las llegadas de turistas extranjeros se están recuperando, respaldadas por la comercialización de destinos y herramientas digitales que simplifican la planificación y la reserva. Los operadores de hospitalidad están adoptando modelos de activos ligeros para reducir el riesgo de capital y aprovechando estrategias digitales para retener a los clientes recurrentes a través de canales propios. En general, el mercado demuestra un sólido potencial de crecimiento impulsado por la demanda doméstica, la mejora de la conectividad y la adaptación estratégica de la industria.

Conclusiones Clave del Informe

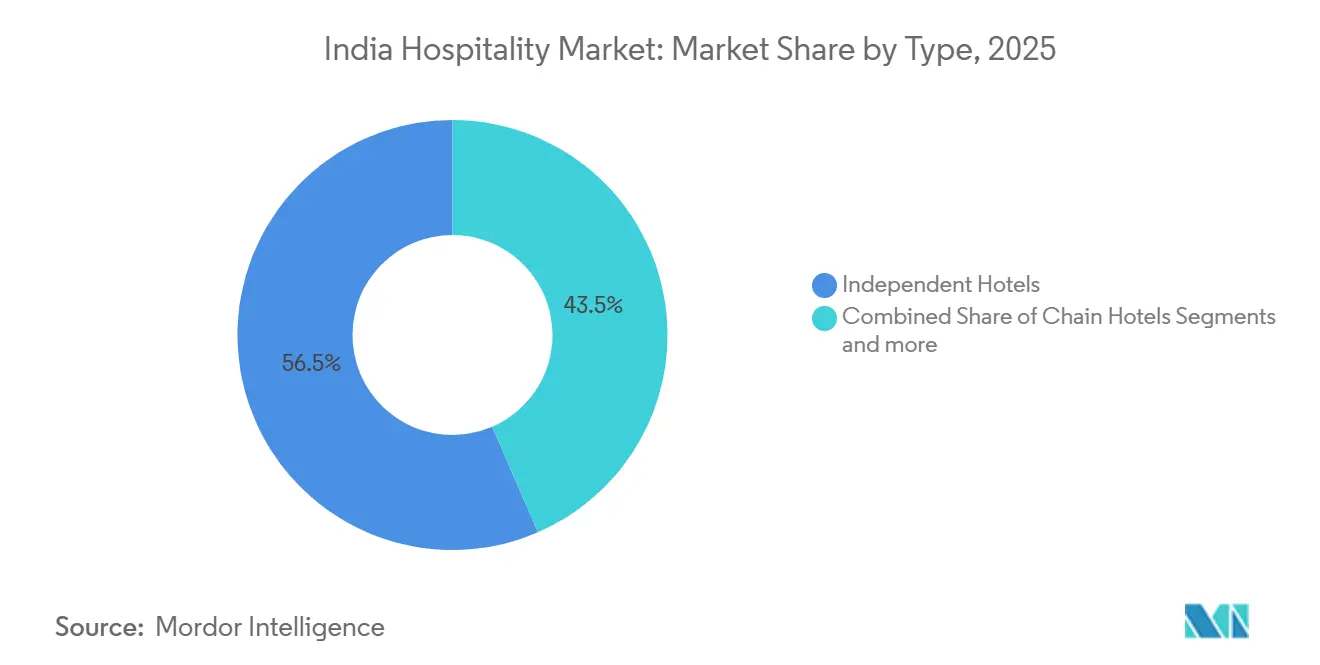

- Por tipo, los Hoteles Independientes lideraron con el 56,45% de la participación del mercado de hospitalidad de India en 2025, mientras que se prevé que los Hoteles de Cadena se expandan a una CAGR del 16,76% hasta 2031.

- Por clase de alojamiento, las propiedades de Escala Media y Media-Alta mantuvieron el 38,55% de la participación del mercado de hospitalidad de India en 2025, mientras que se proyecta que el segmento de Lujo crezca a una CAGR del 15,13% hasta 2031.

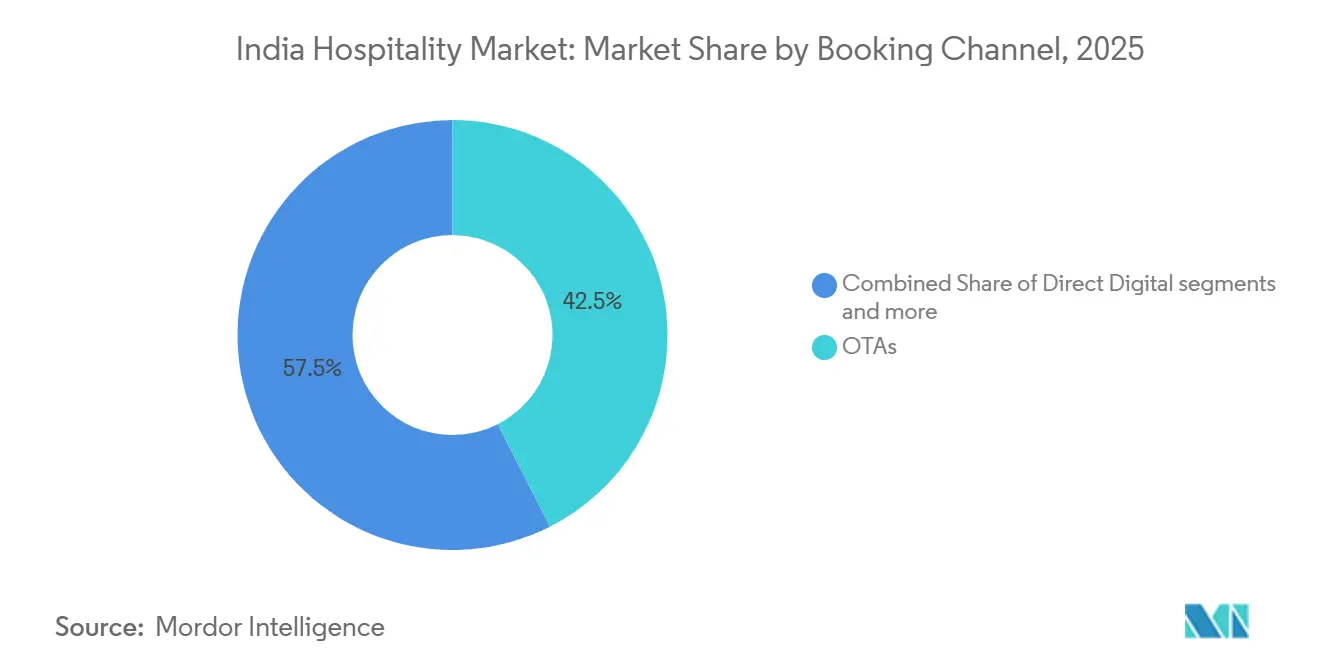

- Por canal de reserva, las Agencias de Viajes en Línea representaron el 42,51% de la participación del mercado de hospitalidad de India en 2025, mientras que se prevé que el canal Digital Directo crezca a una CAGR del 15,53% hasta 2031.

- Por geografía, el Oeste de India mantuvo el 30,13% de la participación del mercado de hospitalidad de India en 2025, mientras que se proyecta que el Noreste de India registre el crecimiento más rápido con una CAGR del 16,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hospitalidad de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Ocio de la Clase Media Doméstica | +3.8% | Nacional, concentrado en metrópolis y ciudades emergentes de Nivel 1 (Ahmedabad, Pune, Kochi) | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales que Apoyan el Crecimiento del Mercado | +2.7% | Nacional, con infraestructura emblemática en el Norte (Ayodhya) y el Noreste (conectividad aérea) | Largo plazo (≥ 4 años) |

| Expansión de Cadenas de Presupuesto y Escala Media | +2.5% | Nacional, con expansión hacia ciudades de Nivel 2/3 (Gandhidham, Ranchi, Udaipur) | Corto plazo (≤ 2 años) |

| Circuitos de Peregrinación Mejorados que Impulsan el Turismo Espiritual y de Bienestar | +2.9% | Núcleo del Norte de India (Varanasi, Ayodhya, Haridwar), extendiéndose al Sur (Tirupati, Rameswaram) | Mediano plazo (2-4 años) |

| Demanda de Estancias Prolongadas en Modalidad de Trabajo Híbrido en Ciudades de Montaña y Playa | +1.4% | Kerala, Goa, Himachal, con ganancias tempranas en Munnar, Coorg, Manali | Corto plazo (≤ 2 años) |

| Expansión del Visado Electrónico a 166 Países que Acorta los Plazos de Reserva | +1.5% | Entrada internacional, con mayor impacto en ciudades de acceso (Delhi, Mumbai, Bengaluru) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Ocio de la Clase Media Doméstica

El aumento de los ingresos entre la creciente clase media de India está impulsando un fuerte crecimiento en el turismo doméstico de ocio. Según el Compendio de Datos de Turismo de India 2025, el turismo doméstico supera ampliamente al turismo receptor, con un gasto que alcanzó aproximadamente USD 185 mil millones en 2024. Los viajeros más jóvenes optan cada vez más por viajes orientados a la experiencia, incluidos los viajes culturales, de aventura y de bienestar, lo que impulsa el gasto por viaje. Las iniciativas gubernamentales de apoyo, como la mejora de la conectividad y las campañas Dekho Apna Desh, han hecho que viajar sea más accesible, convirtiendo a la clase media en un motor clave del crecimiento turístico de India. [1] Ministerio de Turismo, Gobierno de India, "Compendio de Datos de Turismo de India 2025," Ministerio de Turismo, tourism.gov.in. Los operadores se benefician de un mayor gasto por viaje y de escapadas de fin de semana más frecuentes, tendencias que respaldan la ocupación y permiten una gestión cuidadosa de los ingresos durante las temporadas altas. La dispersión de la demanda más allá de las metrópolis hacia ciudades de Nivel 1 y ciudades clave de Nivel 2 fortalece los corredores locales, eleva la absorción de noches de habitación y fomenta la conversión de propiedades sin marca en establecimientos organizados. El mercado de hospitalidad de India, por tanto, obtiene fortaleza de la resiliencia del ocio doméstico, lo que limita la volatilidad derivada de los ciclos corporativos y los impactos en el turismo receptor. Estos cambios respaldan un poder de fijación de precios estable en los núcleos urbanos y de ocio donde la oferta de marca aún se está desarrollando.

Iniciativas Gubernamentales que Apoyan el Crecimiento del Mercado

Los programas de turismo centrados en circuitos, destinos y descubrimiento digital continúan ampliando el panorama de inversión en el mercado de hospitalidad de India. El Ministerio de Turismo ha sancionado proyectos bajo Swadesh Darshan 2.0 y PRASHAD para fortalecer la infraestructura en sitios religiosos y culturales de alto tráfico, y está ejecutando proyectos de conectividad que mejoran el acceso a destinos secundarios. Las iniciativas Incredible India del gobierno y la plataforma digital han mejorado el conocimiento y el descubrimiento, con grandes volúmenes de visitas domésticas registradas en plataformas oficiales en 2024 como parte de la promoción sostenida de los principales destinos. [2]Oficina de Información de Prensa, "Comunicado de Prensa del Programa PRASHAD," Oficina de Información de Prensa, pib.gov.in. La expansión de los aeropuertos operativos ha mejorado la capacidad de transporte aéreo hacia múltiples capitales estatales y centros de ocio, reforzando el tráfico tanto en los mercados de negocios como en los vacacionales. Las asignaciones presupuestarias para infraestructura turística en el ejercicio fiscal 2026 subrayan un impulso político sostenido que ayuda a reducir el riesgo en la planificación de inversiones para operadores y promotores. Con el tiempo, se espera que estas medidas distribuyan la demanda de manera más uniforme entre las regiones, reduzcan la estacionalidad y generen una combinación más saludable de propósitos de viaje.

Expansión de Cadenas de Presupuesto y Escala Media

El crecimiento de activos ligeros está transformando el mercado de hospitalidad de India, con cadenas que priorizan contratos de gestión y conversiones de franquicia para escalar rápidamente. Las marcas organizadas representan actualmente una pequeña parte del inventario total de habitaciones, lo que deja una capacidad sin marca significativa disponible para conversión. Las marcas globales de escala media se están expandiendo con ofertas adaptadas localmente, como la Serie de Marriott, dirigida a corredores corporativos y de peregrinación a precios accesibles. El crecimiento en ciudades de Nivel 2 y Nivel 3 formaliza el inventario del mercado informal y mejora los estándares de higiene y seguridad, aumentando la confianza de los huéspedes. Este enfoque reduce la intensidad de capital para los operadores, permite una entrada más rápida al mercado y aumenta las reservas repetidas a través de canales directos. La expansión de cadenas de presupuesto y escala media está respaldada por el aumento del turismo doméstico y la demanda de estancias asequibles y de calidad, con un inventario hotelero organizado proyectado para superar las 300.000 habitaciones de marca para 2029. Las iniciativas gubernamentales, incluido el IVA reducido en habitaciones por debajo de USD 90,35, mejoran aún más la inversión, la ocupación y el crecimiento general del mercado. [3]Fundación India Brand Equity, "Turismo y Hospitalidad," Fundación India Brand Equity, ibef.org.

Circuitos de Peregrinación Mejorados que Impulsan el Turismo Espiritual y de Bienestar

Los circuitos de peregrinación continúan creando oportunidades de estancias de varias noches que incrementan la demanda de noches de habitación cerca de los principales templos y centros espirituales. Los programas gubernamentales han dirigido el gasto hacia corredores religiosos y servicios que facilitan el viaje a familias y visitantes de edad avanzada, lo que se traduce en estancias más prolongadas y un mayor gasto por visita en los hoteles adyacentes a los destinos. La consagración de Ayodhya en 2024 generó un aumento en el movimiento de peregrinos que elevó la demanda de habitaciones, y los mejores enlaces aeroportuarios y viales están desbloqueando tendencias similares en Varanasi y otros centros espirituales. Un segmento de huéspedes busca ahora alojamiento de lujo con complementos de bienestar, como tratamientos basados en Ayurveda y experiencias de yoga, lo que respalda aún más el inventario de tarifas más altas en torno a los principales destinos espirituales. Los operadores están respondiendo renovando edificios patrimoniales y añadiendo propiedades boutique calibradas para viajeros espirituales de alto gasto. La industria de hospitalidad en India obtiene una base de demanda duradera del turismo espiritual y de bienestar que complementa el tráfico corporativo urbano y los segmentos de ocio en playas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| IVA Elevado sobre las Tarifas de Habitaciones Premium | -1.8% | Nacional, agudo en hoteles urbanos de lujo y premium (Mumbai, Delhi, Bengaluru) | Corto plazo (≤ 2 años) |

| Brechas en la Infraestructura de Transporte en Aeropuertos y Ferrocarriles de Nivel 2/3 | -1.3% | Ciudades de Nivel 2/3, Noreste de India, islas (Lakshadweep, Andamán) | Largo plazo (≥ 4 años) |

| Fuga de Talento Cualificado hacia la Economía Colaborativa y los Centros de Capacidades Globales | -1.1% | Centros metropolitanos con plataformas colaborativas competidoras (Bengaluru, Gurugram, Pune, Hyderabad) | Mediano plazo (2-4 años) |

| Retrasos en la Adquisición de Terrenos y el Cumplimiento de la Normativa de Zona de Regulación Costera para Complejos Turísticos | -0.9% | Zonas costeras (Goa, Kerala, Andamán), estados con registros de tierras fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

IVA Elevado sobre las Tarifas de Habitaciones Premium

La estructura actual del IVA impone un impuesto más elevado sobre las habitaciones que superan un determinado umbral de tarifa, lo que reduce los rendimientos netos para los hoteles de ciudad premium y los complejos turísticos de ocio de alta gama. Esto limita la competitividad de precios de India en comparación con algunos destinos del Sudeste Asiático para los viajeros de ocio y MICE de alto valor. Las presiones sobre los márgenes también surgen para los operadores cuando los costos de insumos y los créditos fiscales están restringidos en las bandas de tarifas más bajas, lo que afecta la flexibilidad de precios para los hoteles de presupuesto y escala media. Estos desafíos son particularmente pronunciados en las principales metrópolis, donde las tarifas diarias promedio de nivel medio a menudo se acercan o superan el umbral del IVA. Los operadores deben equilibrar cuidadosamente las estrategias de ocupación y tarifas para mantener la demanda mientras protegen la rentabilidad. En el corto plazo, el mercado necesita diseñar ofertas que preserven la integridad de las tarifas al tiempo que garanticen valor para los huéspedes que gestionan mayores gastos de viaje.

Brechas en la Infraestructura de Transporte en Aeropuertos y Ferrocarriles de Nivel 2/3

Los desafíos de conectividad continúan limitando la expansión de la oferta en ciudades más pequeñas y destinos remotos con alto potencial de ocio. Las opciones de vuelo limitadas, la infraestructura vial de último kilómetro inadecuada y los servicios locales inconsistentes pueden aumentar los plazos de los proyectos y los costos de desarrollo, retrasando la apertura de hoteles y desalentando la inversión privada. Regiones como el Noreste permanecen subpenetradas a pesar de sus ricos activos culturales y de biodiversidad, lo que refleja barreras de acceso y percepción. Incluso donde los nuevos aeropuertos están operativos, la preparación de la fuerza laboral a menudo se rezaga, lo que requiere que los operadores inviertan en capacitación y reubicación para mantener los estándares de servicio. Hasta que los programas de conectividad maduren y los enlaces de transporte se estabilicen, estas brechas de infraestructura continuarán limitando el crecimiento del mercado de hospitalidad en las ubicaciones de Nivel 2 y Nivel 3.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Modelos de Franquicia de Activos Ligeros Aceleran el Despliegue de Cadenas

Los Hoteles Independientes representaron el 56,45% de la participación del mercado de hospitalidad en India en 2025, mientras que se proyecta que los Hoteles de Cadena crezcan a una CAGR del 16,76% hasta 2031, ya que los modelos de activos ligeros respaldan una expansión más amplia y rápida. Los operadores están convirtiendo el inventario sin marca en establecimientos estandarizados que aprovechan la fidelización, la tecnología de distribución y las auditorías de calidad de marca para mejorar la visibilidad y la realización de tarifas. El sector de hospitalidad en India se beneficia de las conversiones que mejoran los estándares de higiene y seguridad, lo que aumenta la confianza entre los viajeros familiares y los visitantes internacionales. Las cadenas globales también están posicionando marcas de escala media en ciudades de Nivel 2 y Nivel 3 para cerrar la brecha de calidad en los corredores corporativos y los circuitos de peregrinación. Las marcas organizadas continúan añadiendo contratos de gestión que reducen las necesidades de capital inicial para los promotores, al tiempo que crean flujos de ingresos basados en honorarios para los operadores.

Los operadores independientes siguen siendo el ancla de los mercados locales donde la propiedad empresarial y las ventajas de ubicación siguen siendo sólidas. Aun así, la afiliación a marcas está ganando terreno porque puede reducir los gastos de marketing y distribución y ayudar a estabilizar la ocupación a lo largo de las temporadas. Dado que los hoteles organizados representan una pequeña parte del total de habitaciones, el crecimiento impulsado por conversiones sigue siendo un tema duradero para la industria de hospitalidad en India. Las reseñas digitales y las comparaciones en metabuscadores también recompensan la estandarización, lo que impulsa a los independientes a adoptar sistemas de marca para proteger la demanda de las guerras de precios impulsadas por las agencias de viajes en línea. Como resultado, la participación de los Hoteles de Cadena debería aumentar a medida que se aceleren las conversiones y los nuevos acuerdos de gestión añadan habitaciones en nodos estratégicamente importantes.

Por Clase de Alojamiento: La Premiumización del Lujo se Encuentra con el Crecimiento de la Escala Media

Las propiedades de Escala Media y Media-Alta comandaron una participación del 38,55% en 2025, atendiendo la demanda de viajeros corporativos, familias de ocio domésticas y pequeños grupos de reuniones a precios accesibles. La ventaja en tamaño del mercado de hospitalidad de India para esta clase descansa en la densa distribución urbana y la proximidad a los centros industriales y de tecnología de la información, que proporcionan volumen entre semana y tráfico de eventos constante. Al mismo tiempo, se proyecta que el segmento de Lujo crezca a una CAGR del 15,13% hasta 2031, ya que los huéspedes adinerados buscan estancias en propiedades patrimoniales, inmersión en bienestar y servicio personalizado cerca de los principales destinos espirituales y de ocio. Las mejoras en los circuitos espirituales y la comercialización de destinos mejoran el atractivo de los destinos para los huéspedes premium que prefieren experiencias curadas y renovaciones de estancias cortas. Estas tendencias respaldan la integridad de las tarifas en el segmento superior, mientras que la escala media continúa generando volumen.

Los Apartamentos de Servicio están madurando como una opción flexible para estancias prolongadas, reubicaciones y profesionales en modalidad de trabajo híbrido. Las marcas internacionales operan múltiples residencias en India que ofrecen cocinas pequeñas, arrendamientos flexibles e integración de programas de fidelización, que complementan a los hoteles tradicionales en ciudades de acceso y secundarias. Los hoteles de presupuesto y economía proporcionan cobertura esencial para los viajeros sensibles al precio, aunque las presiones sobre el personal y los costos de insumos pueden limitar las mejoras de servicio sin cambios en las tarifas. Los operadores equilibran estas realidades centrándose en la eficiencia, el diseño de servicio selectivo y la tecnología para operaciones ágiles. El mercado de hospitalidad de India se beneficia de esta oferta por capas, que se adapta a diversos puntos de precio y propósitos de viaje en todas las regiones.

Por Canal de Reserva: Las Plataformas Digitales Directas Recuperan Margen frente al Dominio de las Agencias de Viajes en Línea

Las Agencias de Viajes en Línea representaron el 42,51% de las reservas en 2025, habiendo mejorado el descubrimiento y la transparencia de precios tanto para los viajeros como para los independientes. La exposición del mercado de hospitalidad de India a las Agencias de Viajes en Línea sigue siendo significativa para los picos estacionales y los segmentos de última hora, donde el descubrimiento móvil impulsa una conversión rápida. Se proyecta que el canal Digital Directo crezca a una CAGR del 15,53% hasta 2031, ya que las marcas profundizan los beneficios de fidelización, mejoran los sitios web y las aplicaciones, y ofrecen tarifas exclusivas para miembros con el fin de trasladar a los huéspedes habituales a canales propios. Las marcas están combinando ofertas directas con comunicaciones dirigidas y mejores experiencias de usuario para reducir la fricción en el proceso de pago y mejorar la retención. Los contratos corporativos y de MICE continúan siendo valiosos para los hoteles de ciudad debido a los compromisos combinados de habitaciones y alimentos y bebidas que pueden estabilizar la utilización entre semana.

Los agentes tradicionales siguen siendo relevantes en el ocio receptor porque el soporte lingüístico y la elaboración de itinerarios reducen la complejidad de planificación para los viajeros de larga distancia. Para las propiedades premium, las relaciones directas con el servicio de conserjería respaldan paquetes a medida, experiencias en el destino y complementos de bienestar personalizados que las Agencias de Viajes en Línea no ofrecen. La industria de hospitalidad de India continuará utilizando una combinación del alcance de las Agencias de Viajes en Línea para el descubrimiento y los canales directos para la conversión de clientes habituales y la protección del margen. Con el tiempo, los operadores que logren combinar ambos con éxito podrán optimizar el RevPAR, equilibrar la ocupación y las tarifas, y construir un mayor valor de vida útil entre cohortes. Este equilibrio multicanal es ahora un pilar estratégico central en los manuales comerciales de la mayoría de las cadenas de marca.

Análisis Geográfico

India Occidental representó una participación del 30,13% en 2025, combinando el tráfico corporativo de Bombay, el atractivo de ocio de Goa y la demanda del corredor industrial de Gujarat. Como capital financiera de India, Bombay respalda estancias de negocios durante todo el año y tarifas diarias promedio premium sostenidas en los principales distritos de negocios. Goa continúa atrayendo un intenso tráfico de ocio estacional de visitantes domésticos e internacionales, mientras que una mayor capacidad aérea respalda una mejor ocupación durante todo el año para los complejos turísticos y las propiedades boutique. Los centros de Gujarat proporcionan una demanda estable entre semana procedente de la manufactura y los servicios, extendiendo la red de viajes de negocios que sustenta el desempeño regional. El mercado de hospitalidad en India se mantiene resiliente en India Occidental, ya que los flujos de demanda diversificados y la sólida infraestructura protegen la ocupación base.

India del Sur presenta impulsores de crecimiento equilibrados que abarcan servicios de tecnología de la información, productos farmacéuticos, manufactura, bienestar y peregrinación. Bengaluru capta una alta proporción de noches de habitación corporativas gracias a su base tecnológica e infraestructura para reuniones, mientras que Chennai e Hyderabad añaden tráfico orientado a la exportación y a la investigación a la combinación regional. El posicionamiento de bienestar de Kerala sostiene una alta demanda entrante de alto gasto, y una postura política favorable continúa promoviendo experiencias culturales y basadas en la naturaleza que prolongan las estancias. Las normas de la Zona de Regulación Costera en los estados costeros influyen en la huella de los complejos turísticos al limitar los parámetros de altura y superficie en zonas designadas, lo que condiciona la economía de los nuevos proyectos y empuja algunos desarrollos hacia ubicaciones en el interior. El mercado de hospitalidad en India se beneficia del diverso perfil de demanda de India del Sur, que ayuda a mitigar la ciclicidad de un solo sector.

India del Norte, India del Este e India del Noreste añaden en conjunto profundidad y nuevas reservas de demanda abordables. India del Norte equilibra el turismo de peregrinación, el ocio y los viajes de negocios relacionados con la sede gubernamental, con Ayodhya y Varanasi atrayendo altos volúmenes de peregrinos y Delhi-NCR como ancla de las puertas de entrada internacionales. La combinación de India del Este, con el turismo de templos en Odisha y el ocio patrimonial en torno a Calcuta, sostiene la ocupación, aunque las tasas de crecimiento pueden rezagarse debido a una expansión industrial más lenta. El Noreste tiene una base más pequeña en 2025, pero se proyecta que crezca a una CAGR del 16,46% hasta 2031 a medida que mejoren la conectividad regional y las opciones de alojamiento desde un punto de partida bajo. A medida que se amplíe la capacidad aeroportuaria y la formación en hospitalidad, se esperan nuevas habitaciones en Guwahati, Shillong y otras puertas de entrada, con los primeros movimientos de cadenas seleccionadas y actores boutique. La posición de India Occidental sigue siendo sólida, y la aceleración del Noreste ilustra cómo la conectividad desbloquea la demanda cultural y de aventura latente en el mercado de hospitalidad en India en su conjunto.

Panorama Competitivo

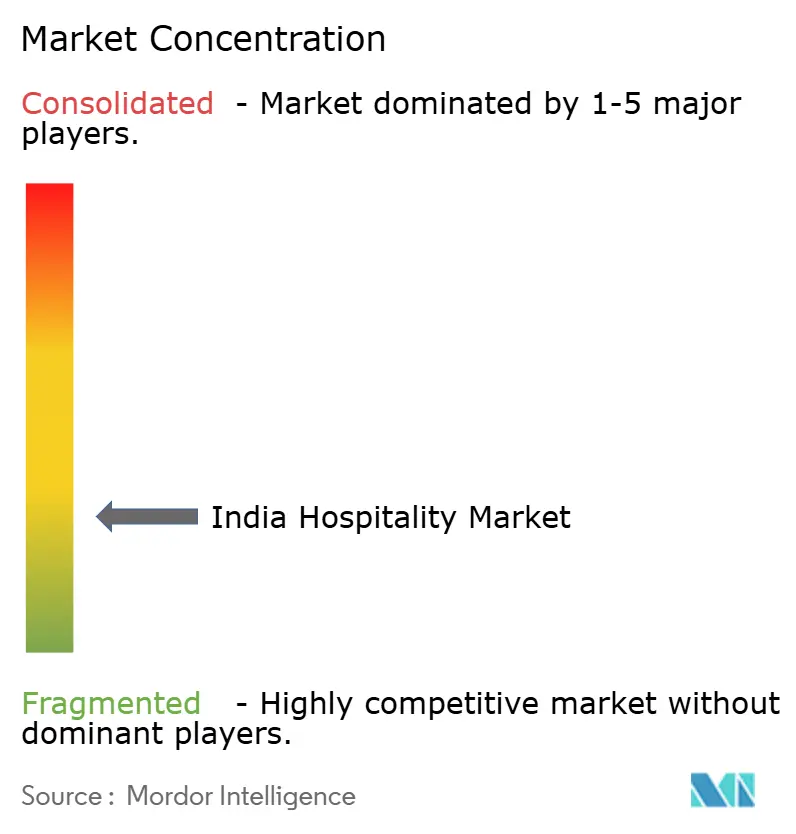

El mercado de hospitalidad de India está moderadamente fragmentado, con los cinco principales operadores representando conjuntamente el 34,8% del RevPAR o la participación de habitaciones en 2024. Esta estructura respalda un conjunto de oportunidades de doble vía donde los nuevos participantes ágiles pueden diferenciarse en nichos mientras las grandes cadenas consolidan el inventario sin marca y escalan las carteras de activos ligeros. Las habitaciones organizadas siguen representando una parte menor de la base total, lo que deja margen para conversiones y nuevos contratos de gestión que mejoren la consistencia del servicio en ciudades y corredores espirituales. Las marcas internacionales están intensificando la expansión de escala media, incluida la Serie de Marriott, adaptada a los nodos corporativos y de peregrinación a precios accesibles. [4]Marriott International, "Marriott Bonvoy Expande su Cartera en India con el Lanzamiento de la Serie de Marriott," Noticias de Marriott, news.marriott.com. Los líderes domésticos están equilibrando la premiumización a través de formatos patrimoniales y de palacios con el crecimiento de servicio selectivo calibrado para los núcleos corporativos de Nivel 2, reforzando una presencia de amplia base en el mercado de hospitalidad de India.

Las operaciones vinculadas a la sostenibilidad y la tecnología permiten el control de costos y la calidad a escala. Las iniciativas de gestión energética en las grandes cadenas demuestran ganancias de eficiencia en los servicios públicos, lo que respalda la resiliencia del margen durante los ciclos de inflación de costos. Las estrategias de cartera combinan cada vez más hoteles de negocios en ciudades, propiedades adyacentes a circuitos de peregrinación, complejos turísticos y residencias de servicio, lo que distribuye el riesgo y aprovecha distintas reservas de demanda a lo largo del año. Las hojas de ruta de expansión de las principales cadenas globales apuntan a una penetración más profunda en las ciudades industriales secundarias donde los viajes corporativos internacionales y domésticos respaldan las tarifas entre semana. Las marcas domésticas e internacionales enfatizan igualmente la fidelización, los beneficios de reserva directa y las decisiones de precios basadas en datos para optimizar la conversión mientras se reducen los costos de distribución. Estas prioridades compartidas enmarcan una carrera competitiva para escalar y estandarizar el servicio en los micromercados emergentes dentro del mercado de hospitalidad de India.

La regulación a nivel estatal y las políticas de uso del suelo configuran las realidades operativas y pueden crear ventajas localizadas para los operadores experimentados. Los proyectos de complejos turísticos costeros deben cumplir con las normas de Zona de Regulación Costera sobre altura y superficie, lo que afecta las opciones de oferta en primera línea de playa y los plazos. Las campañas de destino lideradas por los gobiernos dirigen la atención hacia nodos seleccionados, lo que puede desplazar rápidamente la demanda a nivel de ciudad hacia los circuitos recién promovidos. A medida que las marcas aseguran ubicaciones estratégicas en ciudades de acceso y de peregrinación clave, los primeros en moverse pueden consolidar la ventaja de ubicación en el mercado de hospitalidad de India. Durante el período de pronóstico, se espera una consolidación impulsada por conversiones en los independientes de nivel medio y un aumento constante de los contratos de gestión que refuercen las redes de activos ligeros. El posicionamiento competitivo también reflejará la capacidad de reclutar, capacitar y retener personal cualificado para mantener la consistencia del servicio a escala.

Líderes de la Industria de la Hospitalidad de India

Indian Hotels Co. Ltd. (Taj)

OYO Hotels & Homes

Marriott International India

ITC Hotels

Lemon Tree Hotels

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Marriott International lanzó la Serie de Marriott en India con 26 propiedades dirigidas a los principales centros comerciales, ciudades de peregrinación y ciudades selectas de Nivel 2. La marca tiene como objetivo capturar la demanda corporativa y de ocio de escala media con puntos de precio adaptados a los mercados locales.

- Octubre de 2025: Radisson Hotel Group India anunció una estrategia de expansión acelerada con un enfoque en ciudades de Nivel 2 y Nivel 3 a través de franquicias y contratos de gestión, aprovechando la mejora de la conectividad aérea regional y el aumento de la demanda corporativa en los centros secundarios.

- Agosto de 2025: ITC Hotels implementó sistemas de gestión energética habilitados con inteligencia artificial en propiedades seleccionadas, reportando reducciones de dos dígitos en el consumo de servicios públicos mediante controles inteligentes de climatización, mantenimiento predictivo e iluminación vinculada a la ocupación.

- Junio de 2025: Hilton anunció la expansión de su marca Hampton by Hilton en India, con propiedades en desarrollo en Bengaluru, Hyderabad, Ahmedabad, Pune y Jaipur para atender a viajeros corporativos y huéspedes de ocio domésticos a precios de escala media.

Alcance del Informe del Mercado de Hospitalidad de India

La industria de la hospitalidad abarca empresas que ofrecen servicios de alojamiento, alimentos y bebidas, viajes y ocio tanto a turistas domésticos como internacionales. Este sector es fundamental para generar empleo, impulsar el turismo y fortalecer la economía orientada a los servicios del país. El informe cubre un análisis de antecedentes completo de la industria de la hospitalidad en India, que incluye una evaluación de las asociaciones del sector, la economía en general, las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

El Informe del Mercado de Hospitalidad de India está Segmentado por Tipo (Hoteles de Cadena, Hoteles Independientes, Alojamientos Alternativos), Clase de Alojamiento (Lujo, Escala Media y Media-Alta, Presupuesto y Economía, Apartamentos de Servicio), Canal de Reserva (Digital Directo, Agencias de Viajes en Línea, Corporativo/MICE, Agentes Mayoristas y Tradicionales) y Geografía (Norte, Oeste, Sur, Este y Noreste de India).

| Hoteles de Cadena |

| Hoteles Independientes |

| Alojamientos Alternativos (Apartamentos de Servicio, Albergues de Marca) |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| Agencias de Viajes en Línea |

| Corporativo / MICE |

| Agentes Mayoristas y Tradicionales |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este de India |

| Noreste de India |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Alojamientos Alternativos (Apartamentos de Servicio, Albergues de Marca) | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| Agencias de Viajes en Línea | |

| Corporativo / MICE | |

| Agentes Mayoristas y Tradicionales | |

| Por Región Geográfica | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este de India | |

| Noreste de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de hospitalidad de India para 2031?

El tamaño del mercado de hospitalidad de India es de USD 27,96 mil millones en 2026 y se proyecta que alcance USD 55,67 mil millones para 2031 a una CAGR del 14,76%.

¿Qué segmentos lideran y crecen más rápido en el mercado de hospitalidad de India?

Los Hoteles Independientes lideran por participación y los Hoteles de Cadena crecen más rápido por tipo, la Escala Media y Media-Alta lidera por participación y el Lujo crece más rápido por clase, las Agencias de Viajes en Línea lideran por reservas y el Digital Directo crece más rápido por canal, y el Oeste de India lidera por participación mientras el Noreste de India crece más rápido por región.

¿Cómo están influyendo los programas gubernamentales en el mercado de hospitalidad de India?

Los programas de infraestructura, destinos y peregrinación bajo Swadesh Darshan 2.0 y PRASHAD, junto con la promoción digital, están mejorando la accesibilidad y la demanda en nodos nuevos y existentes, respaldando la inversión privada y las adiciones de capacidad.

¿Qué estrategias están utilizando los operadores para escalar en el mercado de hospitalidad de India?

Los operadores están persiguiendo el crecimiento de activos ligeros a través de contratos de gestión y conversiones de franquicia, mejorando la consistencia del servicio y el alcance mientras limitan la intensidad de capital, y están fortaleciendo los canales digitales directos para mejorar los márgenes y la fidelización.

¿Cuáles son las restricciones más significativas para el desarrollo y las operaciones?

El IVA más elevado sobre las tarifas de habitaciones premium y las brechas de conectividad en las ubicaciones de Nivel 2 y Nivel 3 limitan la competitividad de precios y retrasan las nuevas aperturas, mientras que el cumplimiento normativo en las zonas costeras condiciona la huella y los plazos de los proyectos.

¿Qué regiones presentan las oportunidades más grandes y de más rápido crecimiento?

El Oeste de India sigue siendo el más grande debido a Mumbai y Goa, mientras que el Noreste de India es la región de más rápido crecimiento, ya que la mejora de la conectividad y la nueva oferta desbloquean el potencial del turismo de aventura y cultural.

Última actualización de la página el: