Tamaño y Cuota del Mercado de Hoteles de Lujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

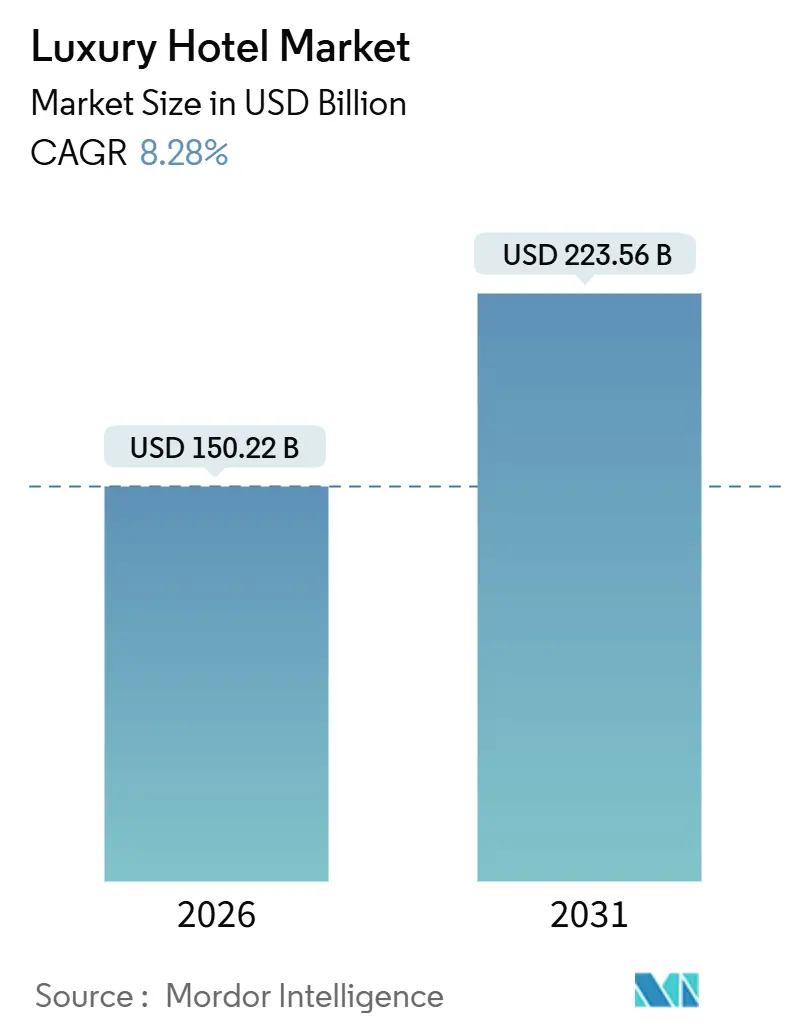

| Tamaño del Mercado (2026) | 150.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 223.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

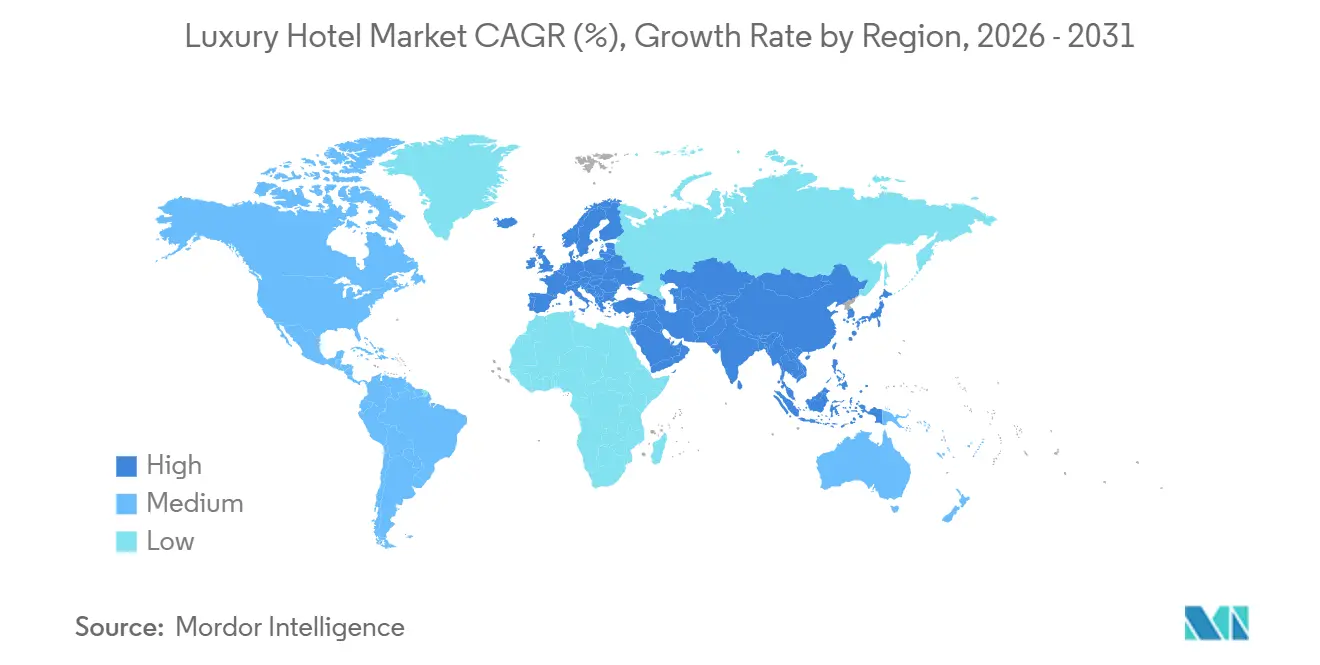

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hoteles de Lujo por Mordor Intelligence

El tamaño del mercado de hoteles de lujo es de 150.220 millones de USD en 2026 y se proyecta que alcance los 223.560 millones de USD en 2031, lo que refleja una CAGR del 8,28% durante el período de previsión. El impulso se consolida a medida que los viajes de alto nivel continúan escalando sobre la base de llegadas internacionales sostenidas, presupuestos corporativos renovados y una adopción más amplia de itinerarios experienciales y orientados al bienestar que mantienen el poder tarifario tanto en entornos urbanos como de resort. Los operadores mejoran los puntos de contacto digitales en torno al descubrimiento, la reserva y la personalización durante la estancia, al tiempo que se alinean con las preferencias de adquisición que favorecen las credenciales de sostenibilidad verificables y las certificaciones de terceros. La recuperación del turismo internacional es de base amplia, con Europa recibiendo 625 millones de turistas hasta septiembre de 2025 y Asia-Pacífico alcanzando el 90% de su línea de base de 2019, lo que sustenta la ocupación y la combinación en destinos clave y apoya la fortaleza impulsada por las tarifas ahora visible en las categorías de lujo y de alta gama en el mercado de hoteles de lujo.[1]Fuente: UN Tourism, "Las Llegadas de Turistas Internacionales Aumentan un 5% en los Primeros Nueve Meses de 2025", UN Tourism, untourism.int Los programas de certificación como LEED y Green Key continúan expandiéndose en carteras de alta gama, otorgando a las propiedades certificadas ventajas en adquisición, beneficios de eficiencia y ganancias reputacionales que refuerzan el posicionamiento competitivo en el mercado de hoteles de lujo.

Conclusiones Clave del Informe

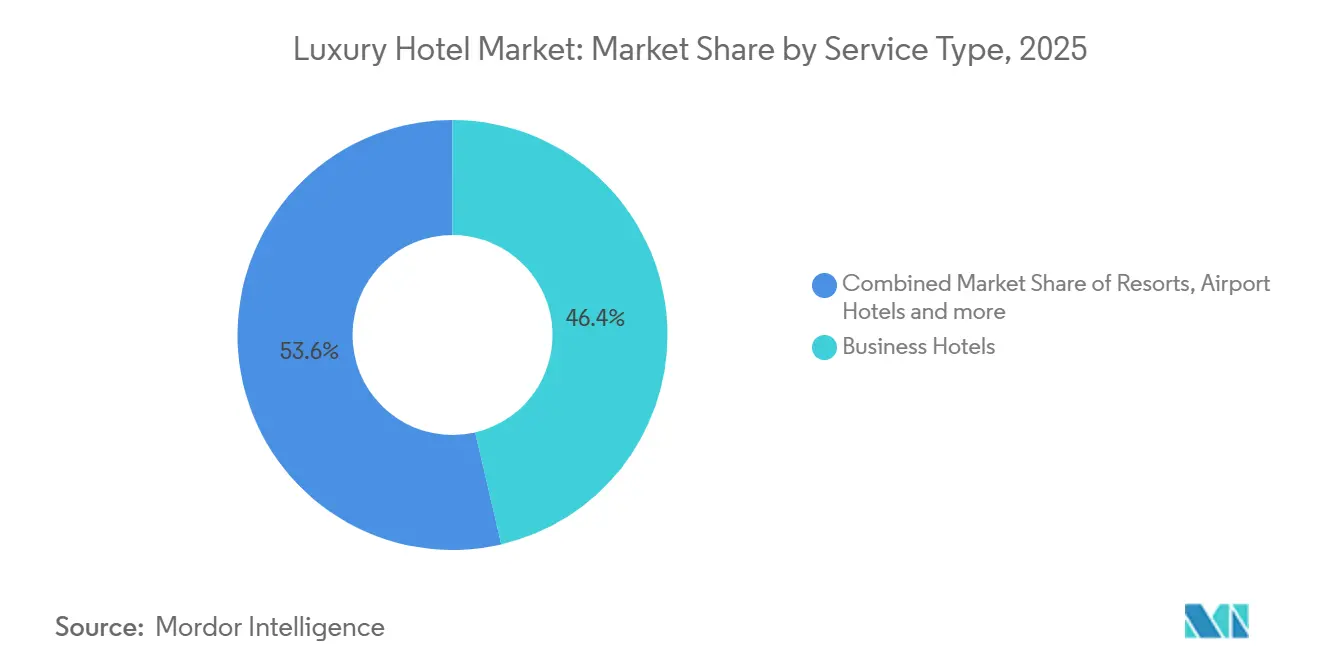

- Por tipo de servicio, los Hoteles de Negocios lideraron con el 46,36% de la cuota del mercado de hoteles de lujo en 2025, mientras que se prevé que los resorts se expandan a una CAGR del 13,47% hasta 2031.

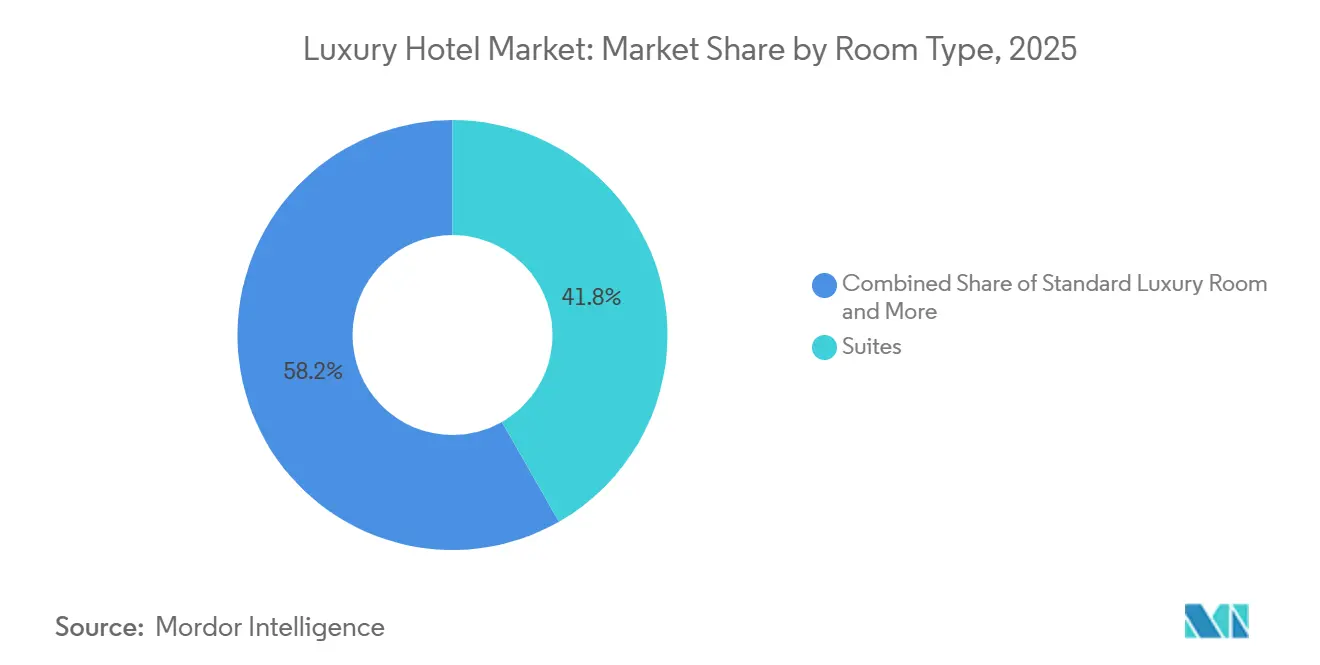

- Por tipo de habitación, las Suites representaron el 41,76% de la cuota del mercado de hoteles de lujo en 2025, y se proyecta que las villas/bungalós crezcan a una CAGR del 11,74% hasta 2031.

- Por canal de reserva, la reserva directa capturó el 43,75% de las reservaciones en 2025, mientras que se proyecta que las agencias de viajes en línea registren una CAGR del 13,78% hasta 2031.

- Por geografía, Europa mantuvo el 37,38% de la cuota del mercado de hoteles de lujo en 2025, con Asia-Pacífico esperando registrar la CAGR regional más rápida del 11,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Global de Hoteles de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Recuperación del turismo internacional tras la pandemia | +2.3% | Global, más fuerte en Europa y Asia-Pacífico, con Oriente Medio por encima de 2019 | Mediano plazo (2-4 años) |

| Aumento de los ingresos disponibles en las economías asiáticas emergentes | +1.8% | Núcleo de Asia-Pacífico con desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de cadenas de lujo de marca en ciudades de segundo nivel | +1.2% | Global, concentrado en India, China, Estados Unidos, mercados secundarios y América Latina | Mediano plazo (2-4 años) |

| Tendencias de trabajo híbrido que impulsan la demanda de estadías prolongadas bleisure | +1.5% | América del Norte, Europa, centros urbanos y de resort de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de individuos con patrimonio neto ultraelevado a partir de IPOs tecnológicas | +0.9% | Centros de riqueza global en Estados Unidos, China y mercados del Golfo | Largo plazo (≥ 4 años) |

| Primas de certificación de carbono neutro que influyen en las reservas | +0.6% | Global, con adopción temprana en Europa, América del Norte y Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Turismo Internacional Tras la Pandemia

El turismo internacional se ha reestablecido a niveles más altos, con llegadas de turistas globales aumentando un 5% interanual hasta septiembre de 2025 y por encima de 2019 en un 3%, lo que proporciona una sólida base de demanda para el mercado de hoteles de lujo a medida que los viajeros premium regresan a itinerarios transfronterizos. Europa captó 625 millones de turistas durante el mismo período, mientras que Asia-Pacífico se recuperó al 90% de los niveles de 2019, lo que señala que tanto las puertas de entrada tradicionales como los centros de ocio de rápido crecimiento pueden apoyar la duración de la estancia y la integridad tarifaria a medida que mejora la conectividad y se estabilizan los regímenes de visados.[2]Fuente: UN Tourism, "Las Llegadas de Turistas Internacionales Aumentan un 5% en los Primeros Nueve Meses de 2025", https://www.untourism.int/news/international-tourist-arrivals-up-5-in-the-first-nine-months-of-2025 Las carteras de lujo obtienen un impulso adicional de la reorientación hacia viajes más intencionales, que incluyen bienestar, inmersión culinaria y programación orientada a la cultura, que profundiza el gasto por estancia y sostiene una combinación premium en el mercado de hoteles de lujo. Las preferencias de adquisición también evolucionan junto con la normalización de los viajes, con muchos compradores que verifican credenciales de sostenibilidad creíbles, donde la certificación de terceros califica a las propiedades para programas corporativos y cumplimiento de políticas de viaje. Esta alineación entre la intención del viajero y la capacidad del proveedor reduce la brecha de rendimiento entre los centros urbanos maduros y los destinos secundarios a medida que más operadores llevan al mercado ofertas certificadas y ricas en experiencias, reforzando una perspectiva positiva para el mercado de hoteles de lujo. A medida que la capacidad regresa y se amplía la conectividad aérea, la combinación de canales continúa diversificándose, con operadores que utilizan la personalización basada en datos para defender las relaciones directas mientras aprovechan el alcance de descubrimiento de los intermediarios, añadiendo resiliencia a la base de demanda que apoya la CAGR prevista del sector.

Aumento de los Ingresos Disponibles en las Economías Asiáticas Emergentes

La ampliación de los grupos de clase media y media-alta en toda Asia refuerza la trayectoria de crecimiento del mercado de hoteles de lujo a medida que los viajes intrarregionales escalan y los segmentos premium migran desde los bienes hacia el gasto orientado a las experiencias, elevando el techo para los activos de resort y estilo de vida en ciudades de primer nivel y ciudades de segundo nivel seleccionadas. Los operadores se están posicionando por delante de esta tendencia, con firmas en Asia-Pacífico acelerándose en 2024 y 2025 a medida que las marcas buscan ventaja de primer movimiento en corredores de ocio con oferta insuficiente y nodos urbanos de rápido crecimiento. La amplitud de la cartera en el Gran China y el Sudeste Asiático sugiere que una base más amplia de hogares acaudalados apoyará tarifas diarias promedio (ADR) premium en resorts costeros, destinos orientados a la naturaleza y distritos de estilo de vida urbano a medida que la conectividad y los ecosistemas minoristas se expandan alrededor de estas inversiones. Al mismo tiempo, Europa y América del Norte continúan atrayendo a viajeros asiáticos de salida, lo que equilibra aún más la demanda geográfica en el mercado de hoteles de lujo a medida que la capacidad de vuelo se estabiliza y la confianza de los viajeros mejora. La combinación de demanda también se beneficia de cohortes jóvenes y acaudaladas que priorizan el bienestar, el diseño y las experiencias culinarias, elevando a las marcas que pueden adaptar las ofertas con inventario flexible y programación integrativa. Esta interacción entre el creciente poder adquisitivo y la expansión de marcas hacia nuevos nodos apoya tanto la estabilidad de la ocupación como el crecimiento de las tarifas en el período de previsión del mercado de hoteles de lujo.

Expansión de Cadenas de Lujo de Marca en Ciudades de Segundo Nivel

La penetración del lujo de marca en los centros urbanos de segundo nivel representa un arbitraje calculado de los desequilibrios entre oferta y demanda y las eficiencias operativas que los mercados metropolitanos ya no pueden ofrecer. La ola de hostelería de segundo nivel de India vio a cadenas internacionales como Taj, Marriott y Radisson personalizar formatos para Jaipur, Kochi y Lucknow, donde los menores costos de adquisición de terrenos y los gastos operativos generan márgenes entre un 20% y un 30% más altos en comparación con las metrópolis establecidas.[3]Fuente: Brigade Group, "Por Qué las Ciudades de Segundo Nivel Se Están Convirtiendo en los Nuevos Puntos Calientes de la Hostelería de India", https://www.brigadegroup.com/blog/hospitality/why-tier-2-cities-are-indias-new-hospitality-hotspots Los programas a gran escala, incluidos los destinos costeros de uso mixto y los clústeres de resorts regenerativos, se suman a la historia de oferta a largo plazo de la región y amplían la audiencia accesible para propiedades certificadas y con altas comodidades. El éxito en estas ubicaciones depende de canales de talento consistentes, servicios públicos confiables y una ejecución de proyectos coherente, y los operadores a menudo combinan los estándares de marca con el diseño local y la integración comunitaria para impulsar la autenticidad y la satisfacción de los huéspedes en el mercado de hoteles de lujo. Las carteras que combinan el reconocimiento de marca con una programación localmente relevante y credenciales de sostenibilidad creíbles tienden a tener un poder de fijación de precios más resiliente durante los períodos de temporada alta y baja. Estas dinámicas apuntan colectivamente a una cartera constante de aperturas de segundo nivel que refuerzan la trayectoria de crecimiento del sector y amplían la diversificación geográfica a nivel de cartera en el mercado de hoteles de lujo.

Crecimiento de Individuos con Patrimonio Neto Ultraelevado a partir de IPOs Tecnológicas

La expansión de los hogares con patrimonio neto ultraelevado (UHNW, por sus siglas en inglés), que ahora controlan 107.000 millones de USD en activos, un aumento cuádruple desde el año 2000, se correlaciona directamente con la inversión sostenida en hoteles de lujo y las primas de RevPAR. Estados Unidos posee el 35% de la riqueza global y el 39,7% de los millonarios. Esta afluencia de capital impulsó transacciones de activos emblemáticos. La operación del Mandarin Oriental de Múnich, en Alemania, estableció un punto de referencia de rendimiento prime del 5,8% a 270 millones de USD (260 millones de EUR) y aceleró las carteras de residencias de marca, donde Marriott generó 2.100 millones de USD en ventas residenciales en 2024, y Four Seasons reportó cifras idénticas.[4]Fuente: Bay Street Hospitality, "La Inversión Hotelera en Alemania Alcanza los 4.200 millones de EUR en el Primer Semestre de 2025: La Operación del Mandarin de Múnich Establece un Punto de Referencia de Rendimiento Prime del 5,8%", https://www.baystreethospitality.com/post/german-hotel-investment-hits-eur4-2b-in-h1-2025-munich-mandarin-deal-sets-5-8-percent-prime-yield-benchmark Los viajeros jóvenes y acaudalados dan preferencia al diseño centrado en el bienestar, la privacidad de estilo residencial y los programas culinarios distintivos, lo que otorga una prima a los operadores que pueden personalizar el servicio mientras integran la tecnología en experiencias de alto contacto para el mercado de hoteles de lujo. Estos factores garantizan que el segmento de alto gasto siga siendo un estabilizador a lo largo de los ciclos, particularmente en destinos con una sólida conectividad aérea, seguridad y un rico calendario de eventos culturales y deportivos que fomentan las visitas repetidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto capex y largos ciclos de retorno de la inversión | -1.4% | Global, agudo en proyectos greenfield y urbanos premium, donde los costos son elevados | Largo plazo (≥ 4 años) |

| Inestabilidad geopolítica en corredores clave de lujo | -0.8% | Mercados adyacentes a conflictos de Oriente Medio y determinados corredores Europa-Asia | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre la titularidad de activos emblemáticos | -0.8% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Escasez de talento en roles de servicio personalizado | -0.6% | Destinos de prestigio global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Capex y Largos Ciclos de Retorno de la Inversión

Los proyectos de lujo requieren un capital significativo y plazos de entrega de varios años, lo que alarga los períodos de recuperación y expone a los propietarios al riesgo de tasas de interés y costos de construcción a medida que los proyectos avanzan del diseño a la apertura en el mercado de hoteles de lujo. Las renovaciones y los reposicionamientos pueden deprimir la rentabilidad a corto plazo incluso para los activos de alto rendimiento, aunque la propuesta de valor a largo plazo permanece intacta una vez que los nuevos productos y comodidades restablecen los techos de precios. Los propietarios equilibran el riesgo de nueva construcción con estrategias de conversión, apoyándose en las actualizaciones de marca que reducen el tiempo de comercialización mientras retienen los beneficios de escala, fidelización y distribución que conllevan las principales marcas en el mercado de hoteles de lujo. Aun así, las conversiones requieren planes de mejora de propiedades específicos y desembolsos de capital para alinearse con los estándares de marca y competir eficazmente por los huéspedes premium, especialmente en las ciudades principales donde los puntos de referencia son exigentes. Las interrupciones del negocio por fenómenos meteorológicos extremos y choques de demanda pueden complicar las previsiones y la suscripción de carteras de lujo, como se observa en los informes de los principales REITs de Estados Unidos que detallan los impactos de las renovaciones y la dinámica de los seguros en los resultados trimestrales. Las limitaciones de la fuerza laboral pueden elevar aún más los costos operativos y ralentizar los calendarios de puesta en marcha, con escasez de personal aún ampliamente reportada por las propiedades de Estados Unidos, lo que añade fricción a los plazos de apertura y el despliegue de servicios en el mercado de hoteles de lujo.

Inestabilidad Geopolítica en Corredores Clave de Lujo

Los riesgos geopolíticos en curso moderan la confianza en la selección de corredores de larga distancia, traduciéndose en volatilidad de la demanda y patrones de recuperación desiguales a nivel de destino y sub-destino para el mercado de hoteles de lujo. Las encuestas de expertos rastreadas por organismos intergubernamentales hasta finales de 2025 citan las preocupaciones relacionadas con conflictos entre los factores que dan forma a los flujos de entrada, lo que lleva a los operadores a construir resiliencia en la cartera mediante la diversificación y estrategias comerciales flexibles. Al mismo tiempo, Oriente Medio en general registró niveles de visitantes por encima de 2019 para 2025, lo que indica que la fortaleza regional se concentra en ciertos centros y nuevos desarrollos de resorts, en lugar de extenderse por los mercados adyacentes a conflictos. Los operadores de lujo mitigan el riesgo ajustando el ritmo de las aperturas, calibrando los inventarios de apertura y enfatizando los fondos de demanda doméstica y regional en los primeros años mientras la confianza de larga distancia se reconstruye en el mercado de hoteles de lujo. Las comunicaciones transparentes y las políticas flexibles ayudan a mantener la equidad de marca, mientras que el marketing dirigido y las asociaciones estratégicas sostienen la calidad de la combinación durante los períodos de incertidumbre. El efecto neto tiene un impacto sostenido en el mercado de hoteles de lujo a medida que las marcas líderes asignan capital y atención operativa entre mercados con diferentes perfiles de riesgo e impulsores de demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Resorts Lideran el Crecimiento en Medio del Auge del Bienestar Pos-Pandemia

Los Hoteles de Negocios mantuvieron la posición más grande con el 46,36% en 2025, mientras que los resorts son el tipo de servicio de más rápida expansión con una CAGR proyectada del 13,47% hasta 2031, lo que subraya el cambio hacia el ocio orientado a las experiencias en el mercado de hoteles de lujo. Esta brecha refleja patrones de demanda divergentes, donde el bienestar integrado, el diseño orientado a la naturaleza y los resorts de playa y montaña con altas comodidades mantienen primas que son acumulativas para las tarifas diarias promedio (ADR) de la cartera. El lujo urbano continúa beneficiándose del retorno de los viajes corporativos, con grupos de alta gama que optimizan la combinación combinando grupos, corporativos y ocio premium; sin embargo, la tesis de los resorts crece más rápido a medida que los viajeros priorizan el rejuvenecimiento y la inmersión en el mercado de hoteles de lujo. Los grupos líderes también están activando estrategias de múltiples formatos que integran residencias de marca y experiencias curadas, que amplían el universo de gasto en torno a los resorts insignia. Los proyectos a gran escala en destinos de ocio emergentes, incluidos los clústeres de resorts regenerativos, anclan aún más la narrativa de crecimiento a mediano plazo para las ofertas lideradas por resorts en el mercado de hoteles de lujo.

La diferencia de rendimiento entre los tipos de servicio depende del lugar, el posicionamiento y la programación, con los resorts certificados que muestran ventajas de adquisición y eficiencias operativas que fortalecen el flujo de caja a lo largo del tiempo en el mercado de hoteles de lujo. Los operadores que alinean los recorridos de los huéspedes con la cultura local, la integridad del diseño y las medidas de sostenibilidad pueden mantener tanto la ocupación como las tarifas durante los meses de temporada alta y baja. El lujo urbano retiene influencia en los precios en las puertas de entrada globales donde la conectividad aérea, los calendarios de eventos y la actividad corporativa estabilizan la demanda, aunque el inventario de resorts sigue siendo el líder en impulso a medida que la nueva oferta se abre en corredores de ocio secundarios. Esta combinación de demanda urbana estable y crecimiento acelerado de los resorts contribuye a la durabilidad más amplia observada en el mercado de hoteles de lujo. A medida que las carteras escalan en diferentes formatos, los ecosistemas de fidelización ayudan a la venta cruzada de estancias urbanas y en resorts, aumentando la retención y el valor de por vida a medida que avanza el ciclo en la industria de hoteles de lujo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Habitación: Las Villas/Bungalós Surgen a Medida que la Privacidad Exige una Prima

Las Suites representaron el 41,76% de los ingresos de 2025, pero las Villas y Bungalós están configurados para expandirse a una CAGR del 11,74% hasta 2031, lo que refleja una creciente preferencia por el espacio y el aislamiento dentro del mercado de hoteles de lujo. Las villas crean espacio para los viajes multigeneracionales y permiten a los operadores incorporar chefs privados, mayordomos y bienestar en villa, lo que impulsa los ingresos auxiliares más allá de la sola tarifa. Los desarrolladores integran clústeres de villas en los planes maestros de los resorts para monetizar el terreno con configuraciones de baja densidad que equilibran la privacidad de los huéspedes con los objetivos de sostenibilidad, lo que diferencia el producto más allá de los metros cuadrados y los corredores de vistas. El inventario resultante apoya el comportamiento de estadía prolongada, el trabajo y el ocio combinados y la demanda impulsada por eventos, proporcionando flexibilidad operativa para la gestión de ingresos en el mercado de hoteles de lujo. A medida que las carteras se extienden a residencias de marca adyacentes a hoteles, el sector inmobiliario premium profundiza aún más el compromiso con los huéspedes de alto gasto y las visitas repetidas, manteniendo la visibilidad en la industria de hoteles de lujo.

Las habitaciones de lujo estándar siguen siendo esenciales para los bloques de grupos y congresos, aunque el perfil de margen se inclina hacia las villas cuando se contabilizan los servicios auxiliares y las primas por privacidad dentro del mercado de hoteles de lujo. En muchos resorts, los sistemas de domótica y la infraestructura de bienestar mejoran las experiencias en villa y apoyan la realización de precios sin disminuir los niveles de servicio. Los huéspedes responden a los entornos privados que permiten el tiempo en familia, los rituales de relajación y las actividades curadas, reforzando el caso de los resorts con inventario mixto. Los operadores que combinan villas, suites y residencias de marca pueden atender a diversas cohortes a lo largo de las temporadas y las franjas tarifarias, mientras protegen la tarifa diaria promedio (ADR) con inclusiones de valor agregado en el mercado de hoteles de lujo. Durante el período de previsión, el crecimiento de las villas añade un pilar resiliente a los modelos de ingresos de los resorts, equilibrando los patrones de recuperación liderados por las ciudades observados en otros lugares de la industria de hoteles de lujo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Reserva: Las Agencias de Viajes en Línea Superan a la Reserva Directa a Pesar del Impulso de la Fidelización

La Reserva Directa alcanzó el 43,75% de las reservaciones en 2025, respaldada por inversiones en fidelización y dispositivos móviles, mientras que se proyecta que las Agencias de Viajes en Línea registren una CAGR del 13,78% hasta 2031 a medida que el descubrimiento a escala y los paquetes sostienen el crecimiento de la cuota en el mercado de hoteles de lujo. Los hoteles continúan mejorando los canales de primera parte enfatizando el valor añadido, las políticas flexibles y las ofertas personalizadas, lo que eleva la conversión y reduce los costos de adquisición. Las asociaciones con agencias de viajes en línea siguen siendo fundamentales para el alcance y la diversificación de la demanda, mientras que los hoteles emplean tácticas de metabúsqueda para orientar la elección del comprador en el punto de decisión. Los formatos de estadía prolongada y las ofertas de estilo apartamento dan a las marcas nuevas oportunidades para competir por la demanda de viajes mixtos, haciendo que el rendimiento del canal directo sea más duradero en el mercado de hoteles de lujo. La interacción de los canales directos, de agencias de viajes en línea, de agentes de viajes y corporativos continuará, con prácticas de comercialización basadas en datos e integridad tarifaria que ayuden a los operadores a mantener el equilibrio entre segmentos.

Las estrategias de canal ahora dependen de pilas tecnológicas modulares que unifican el inventario, las tarifas y el contenido en todos los puntos de contacto, lo que apoya una presentación de marca consistente y una optimización eficiente del rendimiento en el mercado de hoteles de lujo. Los hoteles integran la fidelización de maneras que hacen que la membresía sea valiosa durante la reserva y la estancia, estrechando el ciclo de retroalimentación entre el comportamiento del huésped y el diseño de la oferta. La adquisición corporativa añade una capa de estabilidad a medida que los presupuestos se normalizan y las políticas de viaje evolucionan, apoyando la ocupación entre semana y el gasto auxiliar. En todos los canales, la calidad del contenido y la visibilidad en los motores de búsqueda dan forma cada vez más al rendimiento del embudo, elevando el listón para los medios, la transparencia de precios y la claridad del servicio. A medida que los hoteles mejoran las experiencias de primera parte, las agencias de viajes en línea seguirán proporcionando un alcance complementario que sigue siendo importante para la adquisición de nuevos clientes en el mercado de hoteles de lujo.

Análisis Geográfico

Europa mantuvo el 37,38% de la cuota del mercado de hoteles de lujo en 2025, con llegadas internacionales hasta septiembre alcanzando los 625 millones, lo que refuerza la combinación de fortaleza en las ciudades principales y el impulso del ocio en los destinos de la región. Los principales grupos mantienen sólidos planes de desarrollo en toda las capitales y centros culturales de Europa, respaldados por inversiones en renovaciones premium, actualizaciones de marca y conversiones dirigidas que mantienen el producto fresco. Las credenciales de sostenibilidad registran una adopción consistente, con muchas propiedades que participan en programas de certificación de terceros para alinearse con los requisitos de adquisición y las expectativas de los consumidores. Las carteras de lujo continúan equilibrando los destinos de ocio en Europa del Sur con el stock orientado a los negocios en Europa del Norte, al tiempo que se extienden a ciudades secundarias sobre la base de una mejor conectividad aérea y ferroviaria. A medida que los calendarios de festivales, deportes y cultura se completan, Europa sigue siendo un ancla fundamental para el mercado de hoteles de lujo durante el período de previsión.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 11,43% hasta 2031, respaldada por el crecimiento de los viajes intrarregionales y una base en expansión de consumidores acaudalados que favorecen las estancias orientadas a las experiencias en resorts premium y hoteles de estilo de vida urbano. La región alcanzó el 90% de los niveles de llegada de 2019 para septiembre de 2025, lo que refleja la recuperación tardía pero sólida que ahora se está traduciendo en una demanda sostenida de noches de habitación para el mercado de hoteles de lujo. Las carteras de proyectos destacan el énfasis estratégico en los corredores de ocio costero, los retiros orientados a la naturaleza y las ciudades de segundo nivel donde las mejoras de infraestructura reducen la fricción de los viajes. Las marcas internacionales están ampliando sus huellas y formatos, con firmas en el Gran China, Japón y el Sudeste Asiático que apuntan al crecimiento de la oferta a varios años, las iniciativas de uso mixto y la integración de residencias de marca. A medida que los programas de certificación y las hojas de ruta nacionales de sostenibilidad ganan tracción, los activos premium con avances verificables están preparados para capturar las ventajas de demanda impulsadas por la adquisición en toda la región.

América del Norte sigue siendo un pilar estable de la demanda, respaldado por el gasto resiliente de los hogares de altos ingresos, un profundo calendario de grupos y una combinación equilibrada entre destinos urbanos y de resort en el mercado de hoteles de lujo. La actividad de la cartera incluye renovaciones, conversiones selectivas y expansión de ofertas de estadía prolongada y estilo apartamento que apuntan a los patrones de trabajo híbrido y los viajes familiares. Las estrategias de transacción y desarrollo siguen siendo disciplinadas, con propietarios que calibran los programas de capital y la ejecución por fases para alinearse con el ritmo de la demanda en los núcleos urbanos y los destinos de ocio. En Oriente Medio y África, las llegadas a finales de 2025 superaron los niveles previos a la pandemia en varios centros, con proyectos costeros y desérticos a gran escala que crean nuevos clústeres de destinos que elevan el perfil de la región en el mercado de hoteles de lujo. Las nuevas aperturas de lujo y el papel de las residencias de marca en los desarrollos insignia refuerzan la tesis de demanda a largo plazo de la región y profundizan la exposición global de las marcas entre los segmentos de alto gasto.

Panorama Competitivo

El mercado de hoteles de lujo sigue siendo estructuralmente fragmentado a nivel global, con ventajas de escala que se acumulan en las grandes familias de marcas mientras que los campeones independientes y regionales continúan compitiendo eficazmente en autenticidad y servicio. Los grupos líderes ejecutan estrategias de crecimiento con bajo consumo de activos que equilibran las firmas orgánicas, las conversiones y las extensiones de marca en residencias y formatos de estadía prolongada, lo que amplía su exposición a los fondos de demanda premium en múltiples geografías. El impulso de la cartera se alimenta de carteras de proyectos récord, aperturas específicas y actualizaciones de marca en ciudades y destinos de ocio de primer nivel, lo que apoya el crecimiento de los ingresos y la expansión de la fidelización en el mercado de hoteles de lujo. Los operadores elevan las experiencias distintivas y la programación curada para diferenciarse en los mercados de alta tarifa diaria promedio (ADR), mientras que la expansión hacia los nodos de segundo nivel reduce el riesgo de concentración y mejora las oportunidades de venta cruzada. La adopción de la sostenibilidad se profundiza en todas las marcas con LEED y otros marcos que permiten eficiencias medibles y acceso a la adquisición, particularmente para los viajes corporativos. A medida que el ciclo evoluciona, las carteras que combinan una sólida equidad de marca con un avance creíble en sostenibilidad y una distribución ágil están posicionadas para superar los promedios de la categoría en el mercado de hoteles de lujo.

La tecnología y la innovación de productos crean ahora una clara separación competitiva en el mercado de hoteles de lujo, a medida que los operadores implementan motores de reserva avanzados, pilas tecnológicas modulares y personalización vinculada a CRM para gestionar la combinación y mejorar la conversión. Las familias de marcas se extienden a ofertas de estilo apartamento y de estadía prolongada para atender los patrones de trabajo híbrido y los viajes multigeneracionales, con nuevos formatos que mejoran tanto la resiliencia de la ocupación como la captura de ingresos auxiliares. Las conversiones siguen siendo una parte significativa de la actividad de desarrollo en varios grupos líderes, lo que permite una entrada más rápida al mercado y aprovecha las estructuras existentes mientras mantiene los estándares de marca que sostienen el poder tarifario. En paralelo, las residencias curadas y los productos experienciales extienden el ecosistema de la marca y brindan a los huéspedes de lujo múltiples formas de interactuar a lo largo de las temporadas y los destinos. Estos movimientos mantienen el campo competitivo dinámico mientras preservan la diversidad de la categoría entre los operadores independientes y los afiliados a cadenas en el mercado de hoteles de lujo.

La disciplina de capital y la gestión del riesgo siguen siendo temas centrales para los propietarios y operadores a medida que navegan por las renovaciones, la ejecución por fases de los proyectos y la incertidumbre geopolítica en el mercado de hoteles de lujo. Las divulgaciones públicas de los principales propietarios ilustran cómo los programas de capital a gran escala y las interrupciones relacionadas con el clima pueden afectar la rentabilidad a corto plazo, al tiempo que sientan las bases para la creación de valor a largo plazo tras la finalización. Los programas de sostenibilidad interfuncionales impulsan tanto las eficiencias de costos como el beneficio reputacional, fortaleciendo las propuestas para los viajes corporativos al tiempo que se alinean con las expectativas de los consumidores. En el lado comercial, las estrategias de distribución equilibradas y las inversiones en fidelización ayudan a defender las relaciones directas mientras mantienen el alcance que proporcionan los intermediarios durante los períodos de demanda desigual. A medida que las carteras de productos y marcas se extienden a nuevas geografías y formatos, la capacidad de ejecución y la prestación de servicios consistente se convierten en diferenciadores que dan forma a los resultados de cuota a largo plazo en el mercado de hoteles de lujo. Los operadores que se mantienen enfocados en la calidad de la experiencia, la sostenibilidad y el servicio habilitado por la tecnología están posicionados para capturar la demanda más resiliente durante el período de previsión.

Líderes de la Industria de Hoteles de Lujo

Marriott International (The Ritz-Carlton, St. Regis)

Hilton Worldwide (Waldorf Astoria, Conrad)

Accor (Fairmont, Raffles)

Hyatt Hotels Corporation (Park Hyatt, Andaz)

Four Seasons Hotels & Resorts

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Four Seasons Yachts lanzó sus primeros viajes de lujo con una configuración de suite completa, ampliando la huella experiencial de la marca en las rutas del Mediterráneo y el Caribe.

- Noviembre de 2025: Marriott International reportó un crecimiento neto de habitaciones del 6,8% para el año completo 2024, con aperturas brutas y firmas de acuerdos récord que incluyeron una sólida cartera de lujo y un negocio de residencias de marca escalado.

- Octubre de 2025: Four Seasons anunció las Residencias Privadas Four Seasons Mar Rojo en la Isla Shura en asociación con Red Sea Global, ampliando la presencia de la marca dentro del corredor de desarrollo insignia de Arabia Saudita.

- Marzo de 2025: Hilton detalló aperturas de temporada y renovaciones en múltiples continentes, reflejando el impulso continuo en el posicionamiento de lujo y estilo de vida en las marcas insignia.

- Febrero de 2025: Marriott destacó un año récord de firmas de acuerdos en el Gran China, reforzando el crecimiento en una región estratégica clave en los segmentos de lujo y premium.

Alcance del Informe Global del Mercado de Hoteles de Lujo

Un hotel de lujo se define como un hotel que ofrece una experiencia de alojamiento lujosa al huésped. Los hoteles de lujo generalmente alojan a huéspedes de alto nivel adquisitivo, y se espera que los servicios y la gastronomía sean de alta calidad. En el informe se incluye un análisis completo del mercado de hoteles de lujo, que comprende una evaluación del mercado, las tendencias emergentes por segmentos y mercados regionales, los cambios significativos en la dinámica del mercado y una descripción general del mercado.

El mercado de hoteles de lujo está segmentado por tipo de servicio, tipo de habitación, canal de reserva y geografía. Por tipo de servicio, el mercado está segmentado en hoteles de negocios, hoteles de aeropuerto, hoteles de suites, resorts y otros hoteles. Por tipo de habitación, el mercado está segmentado en habitaciones de lujo estándar, suites, villas y penthouses y suites presidenciales. Por canal de reserva, el mercado está segmentado en reservas directas, agentes de viajes en línea, agentes de viajes/operadores turísticos y contratos corporativos. Por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hoteles de Negocios |

| Hoteles de Aeropuerto |

| Hoteles de Suites |

| Resorts |

| Otros Tipos de Servicio |

| Habitación de Lujo Estándar |

| Suites |

| Villas / Bungalós |

| Penthouses y Suites Presidenciales |

| Reserva Directa (Sitio Web de la Marca, Centro de Llamadas) |

| Agencias de Viajes en Línea (AVO) |

| Agentes de Viajes / Operadores Turísticos |

| Contratos Corporativos |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Hoteles de Negocios | |

| Hoteles de Aeropuerto | ||

| Hoteles de Suites | ||

| Resorts | ||

| Otros Tipos de Servicio | ||

| Por Tipo de Habitación | Habitación de Lujo Estándar | |

| Suites | ||

| Villas / Bungalós | ||

| Penthouses y Suites Presidenciales | ||

| Por Canal de Reserva | Reserva Directa (Sitio Web de la Marca, Centro de Llamadas) | |

| Agencias de Viajes en Línea (AVO) | ||

| Agentes de Viajes / Operadores Turísticos | ||

| Contratos Corporativos | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hoteles de lujo en 2026 y sus perspectivas de crecimiento hasta 2031?

El tamaño del mercado de hoteles de lujo es de 150.220 millones de USD en 2026 y se proyecta que alcance los 223.560 millones de USD en 2031 a una CAGR del 8,28%, lo que señala una sólida expansión plurianual entre regiones.

¿Qué tipo de servicio crece más rápido dentro del mercado de hoteles de lujo hasta 2031?

Los resorts son el tipo de servicio de más rápida expansión con una CAGR proyectada del 13,47% hasta 2031, respaldados por las preferencias de viaje orientadas al bienestar y las experiencias.

¿Qué tipo de habitación está ganando mayor impulso en las propiedades premium?

Las Villas y Bungalós están proyectados para crecer a una CAGR del 11,74% a medida que los viajeros priorizan la privacidad, el espacio y las comodidades de estilo residencial en entornos de lujo.

¿Qué canales de reserva registrarán el mayor crecimiento para las estancias de lujo?

Las Agencias de Viajes en Línea están proyectadas para registrar una CAGR del 13,78% hasta 2031, aunque la Reserva Directa mantiene una gran cuota debido a las inversiones en fidelización y dispositivos móviles.

¿Qué región lidera hoy y cuál crece más rápido en el mercado de hoteles de lujo?

Europa mantuvo una cuota del 37,38% en 2025, mientras que Asia-Pacífico está configurada para crecer más rápido con una CAGR del 11,43% hasta 2031, reflejando una recuperación de base amplia y un creciente poder adquisitivo.

¿Cómo están influyendo las certificaciones de sostenibilidad en la demanda del mercado de hoteles de lujo?

Las propiedades certificadas obtienen ventajas en adquisición y beneficios de eficiencia, con los programas LEED y Green Key contribuyendo a la resiliencia operativa y la preferencia de los huéspedes en las categorías premium.

Última actualización de la página el: