Tamaño y Participación del Mercado de Hoteles de Estadía Prolongada

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

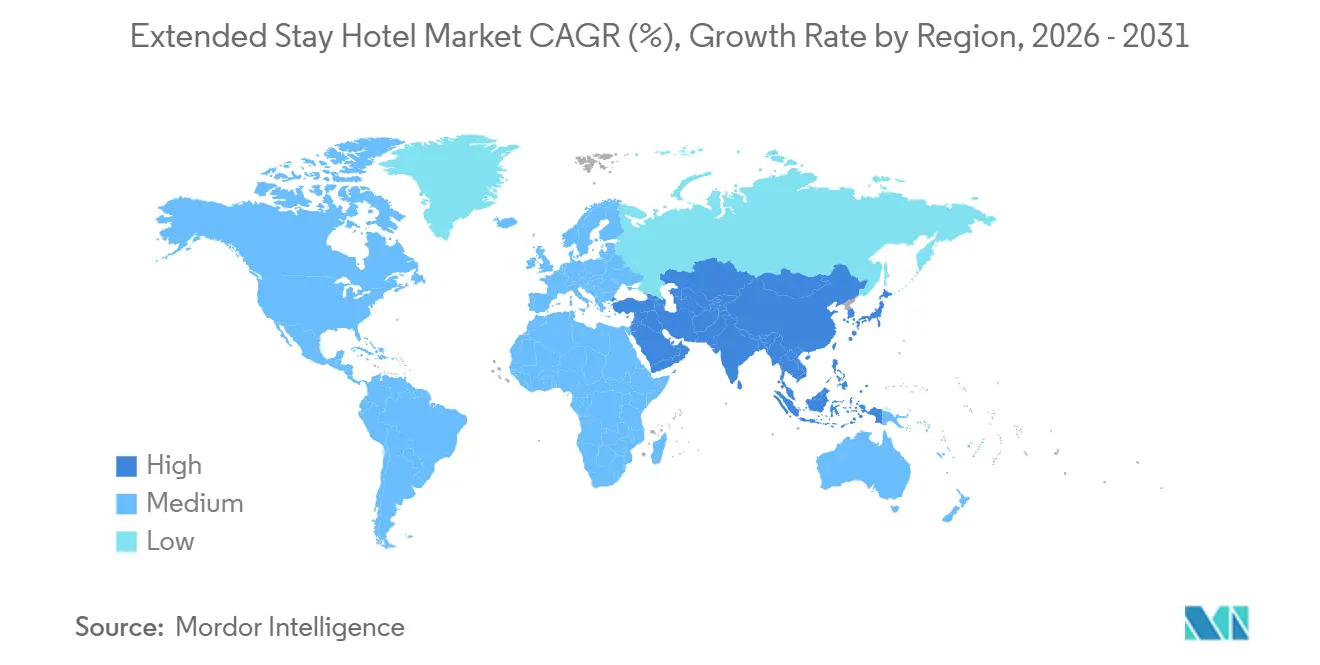

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

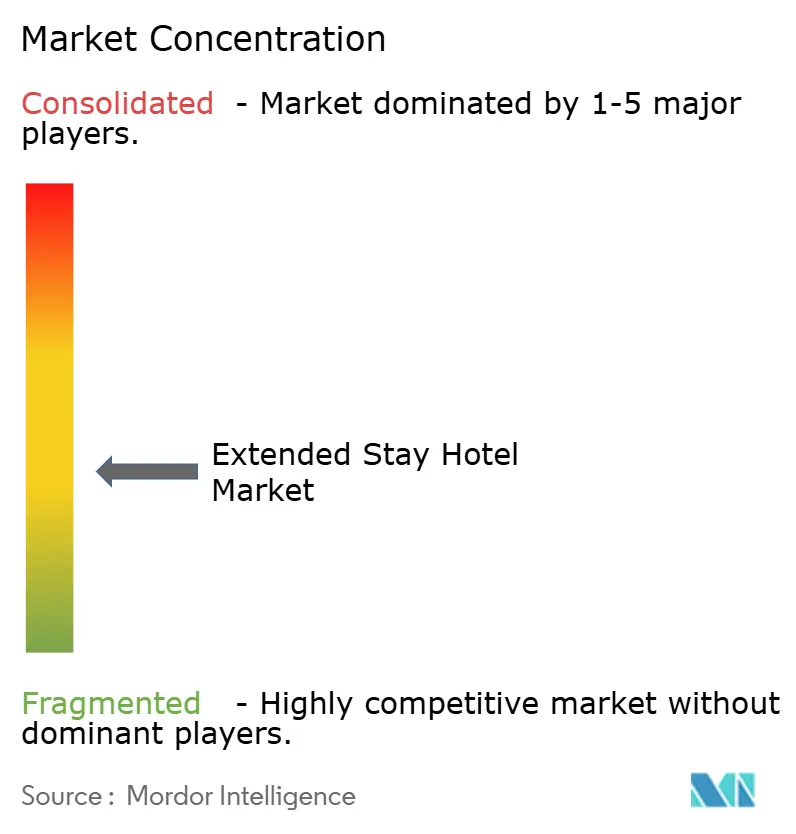

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Hoteles de Estadía Prolongada por Mordor Intelligence

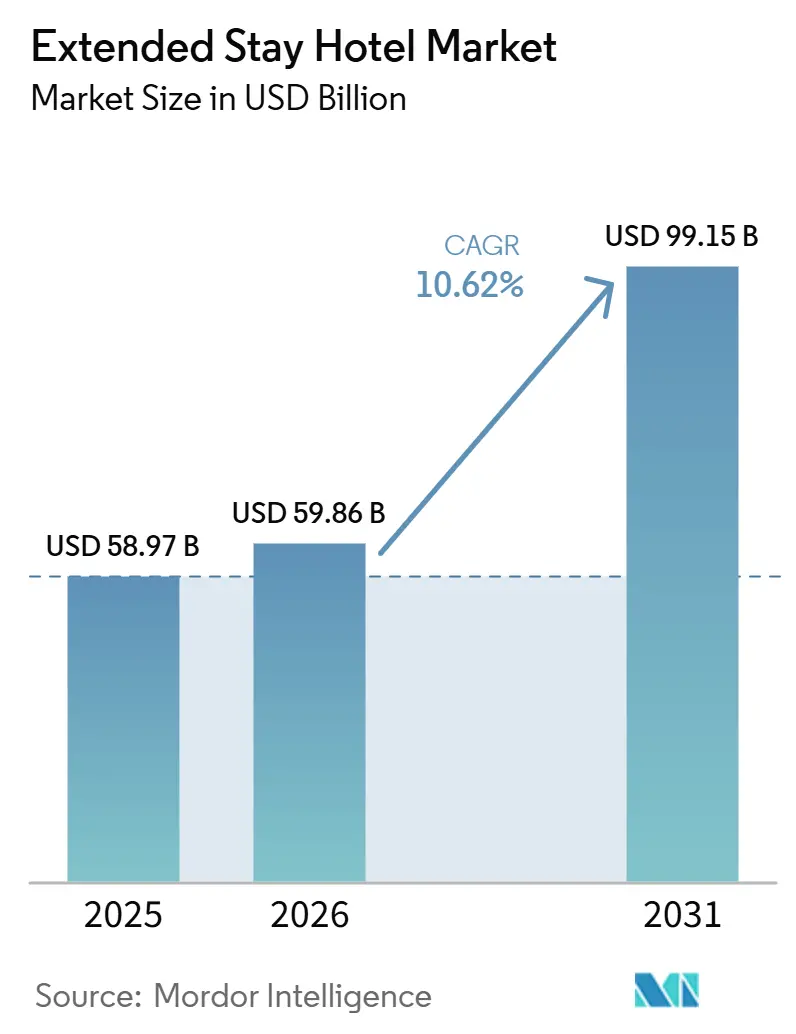

El Mercado de Hoteles de Estadía Prolongada fue valorado en 58,97 mil millones de USD en 2025 y se estima que crecerá desde 59,86 mil millones de USD en 2026 hasta alcanzar 99,15 mil millones de USD para 2031, a una CAGR del 10,62% durante el período de pronóstico (2026–2031). Este crecimiento refleja un cambio en la demanda de alojamiento impulsado por el empleo basado en proyectos, los patrones de trabajo híbrido y las brechas en el alojamiento para la fuerza laboral, lo que lleva a duraciones de reserva más largas. Los desarrolladores favorecen este segmento debido a su modelo operativo que requiere menos mano de obra, servicios de alimentos más ligeros y diseños estandarizados en comparación con los hoteles de servicio completo. La demanda ahora se extiende más allá de las reubicaciones corporativas para incluir estadías semanales por proyectos, extensiones de viajes de negocios y ocio, y desplazamientos temporales, mejorando la ocupación durante todo el año. El mercado se beneficia del aumento de las carteras de marcas, la mejora de las capacidades de reserva directa y los desarrollos orientados a la conversión, que mejoran el control de costos y la velocidad de comercialización. A pesar de las presiones de financiamiento y la inflación en la construcción que afectan las nuevas aperturas, el mercado continúa atrayendo inversiones debido a su modelo de ingresos, respaldado por estadías promedio más largas y menor rotación de habitaciones.

Conclusiones Clave del Informe

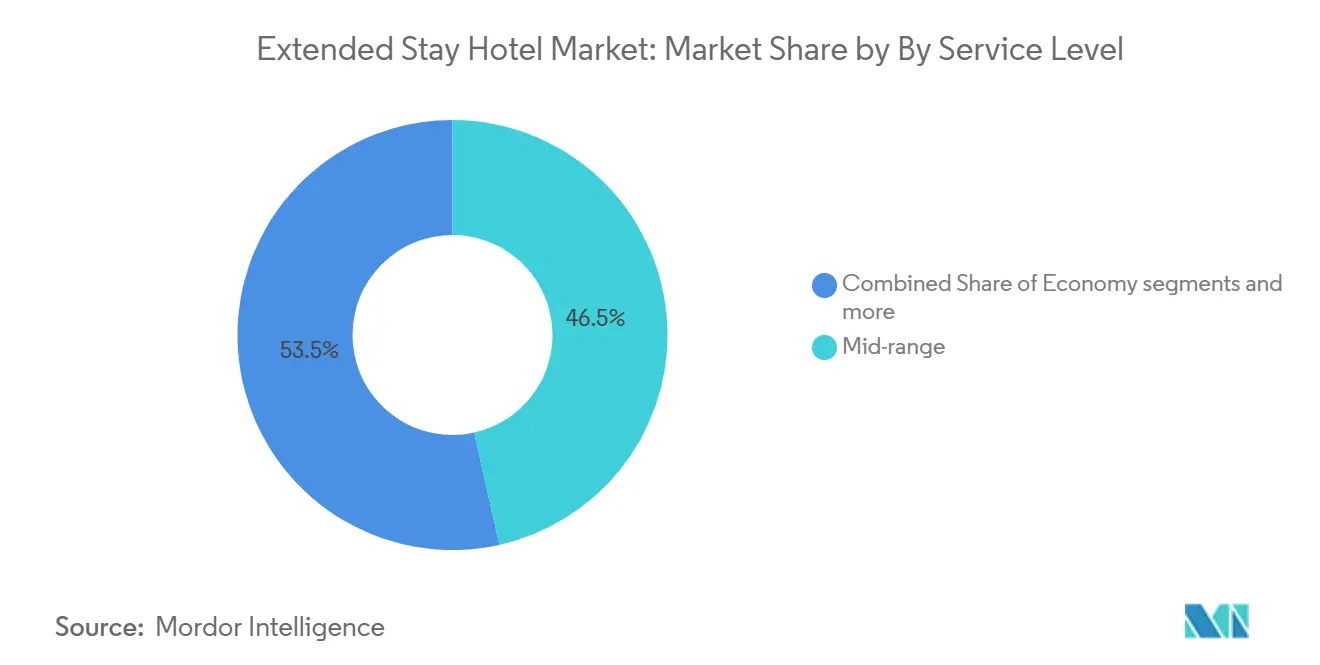

- Por nivel de servicio, las propiedades de rango medio lideraron con el 46,52% de la participación del Mercado de Hoteles de Estadía Prolongada en 2025, mientras que se proyecta que las propiedades superiores y de lujo crezcan a una CAGR del 11,13% hasta 2031.

- Por duración de la estadía, las estadías mensuales representaron el 40,14% de la participación del Mercado de Hoteles de Estadía Prolongada en 2025, mientras que se proyecta que las estadías semanales crezcan a una CAGR del 11,73% hasta 2031.

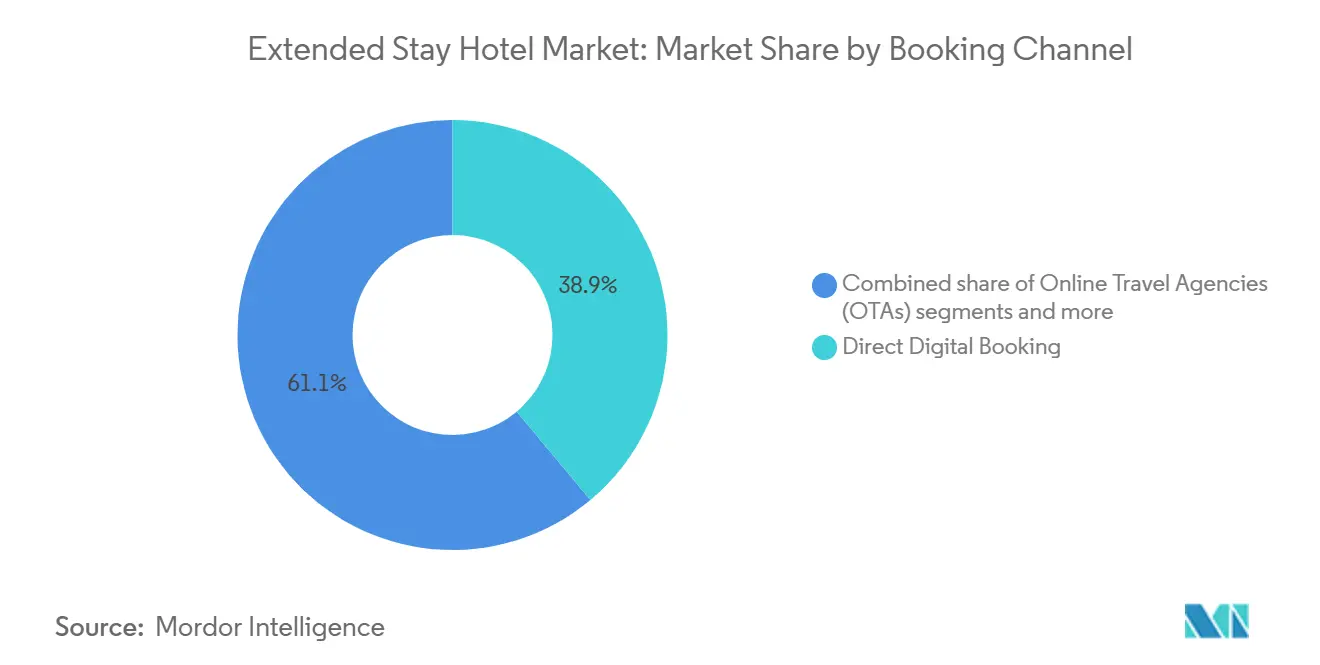

- Por canal de reserva, las reservas digitales directas representaron el 38,92% de las transacciones en el Mercado de Hoteles de Estadía Prolongada en 2025, mientras que se proyecta que las Agencias de Viajes en Línea (OTAs) crezcan a una CAGR del 12,94% hasta 2031.

- Por usuario final, los clientes empresariales contribuyeron con el 34,31% de la demanda en el Mercado de Hoteles de Estadía Prolongada en 2025, mientras que se proyecta que los residentes en reubicación y los huéspedes desplazados por seguros crezcan a una CAGR del 12,57% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 36,86% en el Mercado de Hoteles de Estadía Prolongada en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 11,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hoteles de Estadía Prolongada

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de alojamiento corporativo por reubicación y proyectos | +2.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Trabajo híbrido y viajes de negocios y ocio que extienden la duración de la estadía | +1.8% | Global | Mediano plazo (2-4 años) |

| Ventaja de valor de las suites equipadas con cocina | +1.2% | Global | Corto plazo (≤ 2 años) |

| El modelo operativo con poca mano de obra atrae a los desarrolladores | +1.5% | Global | Mediano plazo (2-4 años) |

| Desbordamiento de alojamiento para la fuerza laboral de megaproyectos industriales | +2.0% | América del Norte, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Estadías por desplazamiento de seguros y trabajadores de recuperación | +0.8% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de alojamiento corporativo por reubicación y proyectos

La movilidad corporativa está pasando de estadías cortas en hoteles a asignaciones más largas alineadas con los cronogramas de los proyectos. La demanda corporativa de estadías prolongadas, más allá de las reubicaciones tradicionales, ha crecido significativamente, lo que refleja una preferencia por alojamientos vinculados al trabajo de ejecución en lugar de reuniones. Es menos probable que esta demanda se retrase, ya que roles como los equipos de ingeniería e instaladores especializados requieren proximidad a los lugares de trabajo hasta que se completen las tareas. Los operadores con sólidos equipos de ventas corporativas y estructuras de cuentas dedicadas están mejor posicionados que aquellos que dependen de la distribución en el mercado abierto. La deslocalización cercana y la deslocalización entre países aliados están impulsando la actividad manufacturera hacia ciudades secundarias, donde la oferta de marcas ha sido históricamente limitada. Esta tendencia mejora la visibilidad de los contratos para los propietarios y estabiliza las tasas de ocupación, incluso durante las fluctuaciones en los viajes transitorios.

Trabajo híbrido y viajes de negocios y ocio que extienden la duración de la estadía

El trabajo híbrido ha aumentado las oportunidades para que los viajeros combinen el ocio con los negocios, lo que lleva a estadías más largas en el mercado de hoteles de estadía prolongada. Una encuesta indicó un creciente apoyo de los empleadores al trabajo remoto y un aumento en los empleados que extienden los viajes de trabajo internacionales para tiempo personal. Los gerentes de viajes corporativos reportaron más solicitudes de extensión de viajes, con una parte significativa de los viajes relacionados con el trabajo que ahora incluyen fines de semana. Esta tendencia aumenta las noches de habitación sin incrementar proporcionalmente los costos de limpieza o registro, manteniendo la ventaja de margen del modelo. Además, los huéspedes ahora comparan las propiedades de estadía prolongada con apartamentos flexibles y alquileres a corto plazo. Como resultado, la funcionalidad de la cocina, el diseño de las habitaciones y la accesibilidad al vecindario se están volviendo críticos para la retención de huéspedes y las reservas repetidas[1]Arrivia, "Tendencias de Viajes de Negocios y Ocio 2026 (y Lo Que Significan para la Fidelización)," Arrivia, arrivia.com.

Ventaja de valor de las suites equipadas con cocina

Las cocinas integradas son un diferenciador clave en el mercado de hoteles de estadía prolongada, ya que reducen los costos totales del viaje para los huéspedes que se quedan por períodos más largos. Esta característica es particularmente valiosa para los viajeros de la fuerza laboral, las familias en reubicación y los huéspedes corporativos que buscan gastos diarios predecibles por encima de tarifas de habitación más bajas. También mejora la resiliencia de precios para los operadores, ya que los huéspedes ahorran en comidas, lavandería y compras de conveniencia. Las suites equipadas con cocina hacen que los hoteles de estadía prolongada sean más competitivos frente a los hoteles estándar y los apartamentos amueblados, especialmente cuando los empleadores o las aseguradoras evalúan los costos totales de la estadía en lugar de las tarifas por noche. Además, este diseño se alinea con el modelo operativo del segmento al apoyar las rutinas independientes de los huéspedes sin requerir extensos servicios de alimentos y bebidas en el lugar. Esta combinación de utilidad para el huésped y reducción de las demandas de servicio garantiza que el formato siga siendo relevante en propiedades económicas, de rango medio y superiores.

El modelo operativo con poca mano de obra atrae a los desarrolladores

Los desarrolladores favorecen el mercado de hoteles de estadía prolongada debido a su eficiente modelo operativo, que requiere menos horas de trabajo y mantiene una estructura de costos controlada. Características como la limpieza periódica, los servicios de restaurante limitados y la reducción de las demandas en la recepción simplifican la dotación de personal, lo que facilita la gestión durante la escasez de mano de obra y la inflación salarial. El segmento ha ganado la confianza de los inversores como una opción de alojamiento defensiva con una sólida visibilidad de retorno. El desarrollo se beneficia de las oportunidades de conversión, ya que activos como apartamentos u oficinas a menudo pueden reutilizarse más rápido que construir nuevos hoteles. Noble Investment Group está adoptando la construcción modular en sus alojamientos de larga duración con marca para reducir los tiempos de construcción, mejorar la disponibilidad de mano de obra y mejorar la previsibilidad de costos en mercados de capital desafiantes[2]Noble Investment Group, "Cómo Noble Está Integrando la Construcción Modular en su Plataforma de Alojamientos de Larga Duración con Marca," Noble Investment Group, nobleinvestment.com. Estas eficiencias operativas y de desarrollo continúan atrayendo nuevas marcas, prototipos innovadores y propietarios enfocados en la conversión al mercado de hoteles de estadía prolongada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de interés e inflación en los costos de construcción | -1.5% | Global | Mediano plazo (2-4 años) |

| Dilución de la ocupación en metrópolis de rápida expansión | -0.8% | Núcleo de Asia-Pacífico, con desbordamiento hacia América del Norte | Corto plazo (≤ 2 años) |

| La ola de lanzamiento de marcas económicas crea sobreoferta localizada | -0.6% | América del Norte | Corto plazo (≤ 2 años) |

| Los activos envejecidos enfrentan desgaste similar al residencial y retrasos en el mantenimiento | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas tasas de interés e inflación en los costos de construcción

Los altos costos de endeudamiento y la persistente inflación en la construcción son desafíos clave para el mercado de hoteles de estadía prolongada. Los prestamistas están exigiendo más capital y aplicando una suscripción conservadora, lo que ralentiza el avance de los proyectos a pesar de las señales favorables de demanda. Este problema es particularmente significativo en el segmento económico, donde las tarifas de habitación a menudo no cumplen con los rendimientos requeridos para nuevos desarrollos bajo condiciones de financiamiento costosas. Las proyecciones de crecimiento de habitaciones se han ajustado a la baja, con operadores que anticipan aumentos anuales moderados en habitaciones durante el período de pronóstico. En Europa, se espera que las transacciones de apartamentos con servicios en Alemania disminuyan, lo que refleja la cautela institucional ante una visibilidad limitada de las tasas de interés. A medida que la deuda sigue siendo costosa, el mercado se está enfocando en conversiones, apoyo selectivo de marcas y carteras de proyectos por fases en lugar de nuevos desarrollos agresivos.

Dilución de la ocupación en metrópolis de rápida expansión

Las rápidas adiciones de habitaciones en los mercados urbanos están desafiando la absorción de la ocupación, especialmente donde la oferta convertida supera la normalización de la demanda de estadías largas. La oferta de hoteles de estadía prolongada experimentó recientemente su mayor crecimiento anual en años, mientras que la oferta económica aumentó significativamente debido a las conversiones de apartamentos a hoteles. La ocupación anual cayó a su nivel más bajo desde 2020, y el RevPAR disminuyó mensualmente después del primer trimestre a medida que la oferta superó la demanda. Este problema es más evidente en las áreas metropolitanas con inventario de precios bajos concentrado, donde la demanda de ocio no logra compensar el volumen corporativo reducido. El mercado de hoteles de estadía prolongada enfrenta riesgos localizados, con presiones de precios que emergen antes de que las nuevas habitaciones sean completamente absorbidas. Las conversiones residenciales también pueden atraer el escrutinio regulatorio si las ciudades las consideran como un impacto en la disponibilidad de alquileres a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Servicio: El Rango Medio Ancla la Demanda, el Segmento Superior Gana el Mayor Impulso

Las propiedades de rango medio representaron el 46,52% del mercado de hoteles de estadía prolongada en 2025, generando los mayores ingresos entre los niveles de servicio. Este segmento atiende a viajeros de la fuerza laboral, empleados en ciclos de proyectos, personal en reubicación y huéspedes corporativos que buscan comodidades funcionales a costos moderados. Los franquiciadores encuentran que la oferta de rango medio es escalable debido a los diseños de habitaciones estandarizados, los diseños centrados en la cocina y los presupuestos de desarrollo manejables. Choice Hotels reportó 66 aperturas nacionales en 2025 en sus cuatro marcas de estadía prolongada, con habitaciones netas de estadía prolongada en los Estados Unidos aumentando un 11,7% desde finales de 2024[3]Choice Hotels International, "Choice Hotels International Reporta Resultados del Primer Trimestre de 2026," Choice Hotels Media, media.choicehotels.com. Estos desarrollos destacan el papel del segmento de rango medio en el equilibrio entre asequibilidad, comodidad del huésped y eficiencia operativa. Las propiedades económicas se están expandiendo a través de conversiones, pero las propiedades de rango medio mantienen una posición sólida.

Se proyecta que los segmentos superiores y de lujo crezcan a una CAGR del 11,13% hasta 2031. El aumento de los estándares de alojamiento para los asignados internacionales y los gerentes de proyectos senior está impulsando la demanda de formatos de estadía larga de mayor nivel. La tendencia de combinar trabajo y ocio también está influyendo en las preferencias, con huéspedes que buscan mejor diseño, espacios comunes y ubicaciones privilegiadas. Adagio planea establecer 180 apartahoteles en 25 países para 2030, respaldado por su estructura de cartera ascendente. El mercado de hoteles de estadía prolongada está cada vez más segmentado por las expectativas de los viajeros en lugar de solo por el precio. Se espera que el crecimiento en estos segmentos se concentre en ciudades de entrada y centros corporativos, donde el cumplimiento, el estilo de vida y la garantía de marca son factores clave.

Por Duración de la Estadía: El Ciclo Mensual Lidera el Volumen, las Estadías Semanales se Aceleran Más Rápido

Las estadías mensuales capturaron el 40,14% de la demanda en 2025, convirtiendo el ciclo de 30 días en la banda de duración más grande en el mercado de hoteles de estadía prolongada. Este segmento se alinea con las asignaciones de reubicación, los despliegues de proyectos y las necesidades de vivienda temporal, ofreciendo a los huéspedes una alternativa a los viajes cortos o los arrendamientos. Los operadores se benefician de la reducción de la fricción en las reservas repetidas, menor rotación en la recepción y mejores programas de limpieza. Los huéspedes mensuales proporcionan una ocupación más estable en comparación con los viajeros transitorios, ya que las reservas están vinculadas a necesidades continuas en lugar de eventos únicos. Esta posición de estabilidad convierte a las estadías mensuales en un componente operativo clave del mercado de hoteles de estadía prolongada, a pesar del crecimiento más rápido en otros segmentos. Las estadías trimestrales, aunque de menor volumen, ofrecen una sólida visibilidad de las noches de habitación y menores costos relacionados con la rotación.

Se proyecta que las estadías semanales crezcan a una CAGR del 11,73% hasta 2031, impulsadas por asignaciones de ciclo corto en tecnología, atención médica, logística y manufactura avanzada. Estos huéspedes se encuentran entre los viajeros transitorios y aquellos que requieren soluciones de reubicación completa. Las estadías semanales representan un segmento valioso, ya que los huéspedes aprecian la confiabilidad de la marca mientras favorecen las reservas directas, las visitas repetidas y los programas de fidelización. Los datos vinculan la demanda semanal con equipos de software, tripulaciones de puesta en marcha y personal de atención médica itinerante, fomentando negocios repetidos a lo largo de las fases del proyecto. Se espera que este segmento gane importancia estratégica al atraer viajeros de alta frecuencia y mantener la ocupación entre los contratos mensuales.

Por Canal de Reserva: El Digital Directo Mantiene el Liderazgo, las Agencias de Viajes en Línea Amplían su Alcance Más Rápido

Los canales digitales directos representaron el 38,92% del volumen de transacciones en 2025, impulsados por programas de fidelización, sitios web y aplicaciones de operadores propios, y portales corporativos que ofrecen visibilidad de tarifas y condiciones de estadía personalizadas para huéspedes de larga duración. Estos canales son cruciales para las estadías prolongadas, ya que las comisiones de las agencias de viajes en línea se vuelven más costosas para las reservas de varias semanas. Esta dinámica de costos respalda las inversiones en integración de fidelización, precios para miembros y plataformas digitales de marca propia. Adagio tiene como objetivo aumentar las ventas directas al 30% de los ingresos totales de la red para 2030 a través de Adagio-city.com y la plataforma ALL (Accor Live Limitless). El mercado de hoteles de estadía prolongada se enfoca en estrategias de adquisición de huéspedes que protejan los márgenes durante toda la estadía, no solo en el momento de la reserva.

Las agencias de viajes en línea son el canal de más rápido crecimiento, con una CAGR proyectada del 12,94% hasta 2031, ya que conectan el inventario de estadía prolongada con huéspedes fuera de los ecosistemas de fidelización hotelera. El crecimiento está respaldado por viajeros de ocio, huéspedes de viajes de negocios y ocio, y usuarios de vivienda temporal que a menudo comienzan sus búsquedas en plataformas de viajes amplias. El aumento de los viajes de trabajo que incluyen fines de semana y el papel de descubrimiento de las agencias de viajes en línea para los formatos de estadía prolongada impulsan aún más esta tendencia. Para los operadores, las agencias de viajes en línea amplían el alcance y llenan habitaciones durante los períodos de baja demanda, pero también desplazan las expectativas de precios hacia los puntos de referencia de los alquileres vacacionales en lugar de las tarifas corporativas. A medida que el mercado de hoteles de estadía prolongada atrae a más huéspedes no corporativos, los propietarios de marcas deben equilibrar la visibilidad en las agencias de viajes en línea con estrategias de retención para atraer a los huéspedes repetidos de vuelta a los canales directos.

Por Usuario Final: La Demanda Corporativa Sigue Siendo el Núcleo, la Demanda por Desplazamiento Crece Más Rápido

Los clientes empresariales representaron el 34,31% de la demanda en el mercado de hoteles de estadía prolongada en 2025. Este grupo incluye reubicaciones corporativas, despliegues de proyectos, actividades de formación y asignaciones del sector público, que generalmente son más estables que la demanda de ocio. El segmento refleja el valor central de los hoteles de estadía prolongada, atendiendo a huéspedes con necesidades de viaje que superan la practicidad de las habitaciones de hotel estándar. Las reservas corporativas ofrecen previsibilidad, impulsadas por los cronogramas de proyectos, los movimientos de personal y los compromisos operativos. A pesar de la entrada de nuevos grupos de viajeros, las reservas impulsadas por negocios siguen siendo críticas. Los formadores y aprendices también contribuyen, particularmente cerca de los principales campus, centros de formación industrial y centros de empleadores.

Los residentes en reubicación y los huéspedes desplazados por seguros representan el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 12,57% hasta 2031. Este crecimiento diversifica el mercado más allá del uso corporativo, introduciendo una demanda urgente, específica por ubicación y de varias semanas. Las propiedades que colaboran con aseguradoras, ofrecen reservas flexibles y cuentan con diseños prácticos con cocinas e instalaciones de lavandería están bien posicionadas. Esta tendencia destaca la relevancia del mercado de hoteles de estadía prolongada para los ecosistemas de vivienda temporal. El formato de alojamiento, que se asemeja más a la vida a largo plazo que a las estadías cortas, se alinea bien con la demanda de hogares desplazados, particularmente en regiones propensas a perturbaciones climáticas, incendios o de vivienda.

Análisis Geográfico

América del Norte representó el 36,86% de los ingresos globales del mercado de hoteles de estadía prolongada en 2025. La región se beneficia de un extenso inventario de marcas, redes de franquicias maduras y centros concentrados de viajes industriales y corporativos. En los Estados Unidos, la creciente participación del segmento dentro del alojamiento ha mejorado la familiaridad del cliente y el alcance de la distribución. Las inversiones en semiconductores, energía, centros de datos y logística impulsan la demanda de alojamiento de larga duración en los mercados del interior y del Cinturón Solar. Tanto la demanda urbana como las áreas impulsadas por la fuerza laboral con vivienda de estadía larga limitada respaldan el mercado.

Los programas de desarrollo de marcas y conversión están dando forma al mercado norteamericano. La marca StudioRes de Marriott abrió su primera propiedad en Fort Myers, Florida, en 2025, con 85 propiedades en cartera a finales de año. Hilton lanzó Apartment Collection by Hilton en enero de 2026 con Placemakr, añadiendo opciones de apartamentos amueblados. Wyndham informó en abril de 2026 que su cartera de estadía prolongada, incluyendo ECHO, Hawthorn y WaterWalk, alcanzó las 45.000 habitaciones[4]Vidle Housing y Blueground, "Vidle Housing y Blueground Amplían la Asociación de Vivienda," PR Newswire, prnewswire.com. Estos desarrollos reflejan el crecimiento en formatos económicos y de mayor nivel. En América del Sur, Brasil, Chile y Perú están formalizando la oferta de estadía larga en torno a los centros corporativos.

Europa tiene un mercado establecido de apartahoteles y apartamentos con servicios, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,04% hasta 2031. El crecimiento de Europa está impulsado por las reubicaciones corporativas, las estadías profesionales y la demanda basada en ciudades, con operadores que se expanden bajo formatos regulados. El plan FIRST de Adagio apunta a 180 apartahoteles en 25 países para 2030. En Asia-Pacífico, la actividad de viajes de Japón, los nuevos formatos de apartahoteles y la demanda de opciones de estadía larga en centros de negocios impulsan el crecimiento. Las tendencias de reubicación en el Sudeste Asiático y la demanda de estadía larga en las principales ciudades respaldan aún más el mercado. Oriente Medio y África están experimentando un aumento en la demanda de alojamiento para la fuerza laboral debido a los megaproyectos en mercados anteriormente desatendidos.

Panorama Competitivo

El mercado de hoteles de estadía prolongada sigue siendo moderado, con los principales operadores manteniendo una presencia de marca significativa y alcance geográfico. Marriott International, Hilton Worldwide Holdings, Extended Stay America, IHG y Choice Hotels International representaron colectivamente una participación sustancial de los ingresos globales en 2025. Sin embargo, ninguna empresa domina las decisiones de precios o desarrollo en todo el sector. Esta fragmentación permite que los especialistas en apartahoteles, los operadores regionales, las plataformas de apartamentos amueblados habilitadas por tecnología y las marcas enfocadas en la conversión compitan junto a los grupos hoteleros globales. Factores como el posicionamiento del producto, el acceso a cuentas corporativas, la confianza en la marca y la velocidad de desarrollo son críticos, lo que permite que tanto las cadenas globales como los operadores de nicho tengan éxito en mercados o casos de uso específicos.

Las grandes empresas están expandiendo plataformas, reestructurando carteras de marcas y formando asociaciones para reducir los desafíos de distribución. Marriott avanzó StudioRes hacia el segmento de escala media mientras integraba citizenM y licenciaba Sonder. Hilton introdujo Apartment Collection by Hilton a principios de 2026, enfocándose en híbridos residenciales-hoteleros con apartamentos amueblados bajo sus estándares. Choice Hotels reportó trimestres consecutivos de crecimiento neto de habitaciones de estadía prolongada en los Estados Unidos, con proyectos de estadía prolongada formando una parte significativa de su cartera nacional. BWH Hotels entró al segmento con el lanzamiento de @HOME by Best Western en los Estados Unidos, planeando propiedades adicionales a nivel global para finales de 2026. Estos desarrollos destacan la evolución del mercado a través de la diversificación de marcas, las asociaciones y el mayor enfoque de los grupos hoteleros establecidos.

Las oportunidades son evidentes en ciudades secundarias cerca de proyectos industriales, la oferta de estadía larga en ubicaciones selectas de Asia-Pacífico y los alojamientos vinculados a asociaciones de seguros o fuerza laboral. Blueground amplió sus asociaciones de vivienda, ofreciendo a los viajeros de atención médica acceso a miles de apartamentos amueblados en múltiples ciudades. Este modelo de plataforma compite con los hoteles al atraer a huéspedes que buscan flexibilidad, vida en estilo apartamento y facilidad de reserva digital. Mientras tanto, las grandes empresas hoteleras aprovechan los programas de fidelización, los sistemas de franquicias y la credibilidad de la marca para retener la demanda corporativa y acelerar las carteras de proyectos. Es poco probable que el mercado se consolide en torno a un único modelo, ya que las diversas preferencias de los huéspedes impulsan la demanda de formatos y estructuras de precios variados.

Líderes de la Industria de Hoteles de Estadía Prolongada

-

Marriott International

-

Hilton Worldwide Holdings

-

Extended Stay America

-

InterContinental Hotels Group

-

Choice Hotels International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Marriott International y The Fern Hotels & Resorts (Series by Marriott) celebraron 75 firmas de hoteles y 50 aperturas en toda la India en menos de seis meses desde el debut de la marca en noviembre de 2025, añadiendo más de 3.556 habitaciones; el hito establece a India como la plataforma de crecimiento principal para el lanzamiento global de Series by Marriott.

- Mayo de 2026: Caliber Cos. está avanzando en el desarrollo de Hyatt Studios en tres mercados de alto crecimiento en los Estados Unidos, incluyendo Steamboat Springs, CO. El proyecto de Steamboat Springs está completamente autorizado, con financiamiento de construcción asegurado en abril de 2026. Hyatt contribuyó aproximadamente 1,14 millones de USD en apoyo de capital de marca.

- Abril de 2026: LivAway Suites ha iniciado la construcción de su primera ubicación en Nevada en North Las Vegas, marcando su sitio número 22 a nivel nacional. Respaldada por un sólido capital y un modelo operativo integrado, la marca planea anunciar 10 mercados adicionales en 2026.

- Abril de 2026: BWH Hotels, en asociación con Prime Hospitality, abrió la primera propiedad de estadía prolongada @HOME by Best Western en St. George, Utah. Se espera que la cartera global de la marca alcance 34 hoteles y 2.791 habitaciones a finales de 2026, con un debut cerca de Atlanta, Georgia, previsto para el mismo período.

Alcance del Informe del Mercado de Hoteles de Estadía Prolongada

| Económico |

| Rango Medio |

| Superior y de Lujo |

| Semanal |

| Mensual |

| Trimestral y Largo Plazo |

| Agencias de Viajes en Línea |

| Reserva Digital Directa |

| Reserva Fuera de Línea y por Contrato Corporativo |

| Clientes Empresariales |

| Formadores y Aprendices |

| Personal de Gobierno y Defensa |

| Viajeros de Ocio y Familias |

| Residentes en Reubicación y Huéspedes Desplazados por Seguros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Nivel de Servicio | Económico | |

| Rango Medio | ||

| Superior y de Lujo | ||

| Por Duración de la Estadía | Semanal | |

| Mensual | ||

| Trimestral y Largo Plazo | ||

| Por Canal de Reserva | Agencias de Viajes en Línea | |

| Reserva Digital Directa | ||

| Reserva Fuera de Línea y por Contrato Corporativo | ||

| Por Usuario Final | Clientes Empresariales | |

| Formadores y Aprendices | ||

| Personal de Gobierno y Defensa | ||

| Viajeros de Ocio y Familias | ||

| Residentes en Reubicación y Huéspedes Desplazados por Seguros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hoteles de estadía prolongada?

El tamaño del mercado de hoteles de estadía prolongada fue de 58,97 mil millones de USD en 2025 y se espera que alcance los 59,86 mil millones de USD en 2026 antes de aumentar a 99,15 mil millones de USD para 2031.

¿Qué está impulsando el crecimiento en los hoteles de estadía prolongada a nivel mundial?

El crecimiento está siendo respaldado por la demanda de alojamiento basada en proyectos, el trabajo híbrido, los viajes de negocios y ocio, la escasez de vivienda para la fuerza laboral y la creciente demanda de huéspedes en reubicación y desplazados por seguros.

¿Qué región lidera los ingresos globales en hoteles de estadía prolongada?

América del Norte lideró el mercado de hoteles de estadía prolongada con una participación del 36,86% en 2025, respaldada por una profunda oferta de marcas y sólidos corredores de viajes industriales y corporativos.

¿Qué región está creciendo más rápido en alojamiento de estadía larga?

Se prevé que Asia-Pacífico crezca más rápido a una CAGR del 11,04% hasta 2031, respaldada por fuertes flujos de viajes, actividad de reubicación y el creciente desarrollo de productos de estadía larga.

¿Qué segmento de servicio es el más grande en hoteles de estadía prolongada?

Las propiedades de rango medio lideraron con una participación del 46,52% en 2025 porque satisfacen las necesidades de los viajeros de la fuerza laboral, los empleados en proyectos y los huéspedes corporativos orientados al valor.

¿Qué segmento de huéspedes se está expandiendo más rápido?

Se espera que los residentes en reubicación y los huéspedes desplazados por seguros crezcan más rápido a una CAGR del 12,57% hasta 2031, lo que refleja el creciente papel del segmento en la demanda de vivienda temporal.

Última actualización de la página el: