Tamaño y Participación del Mercado de Hospitalidad de Malasia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

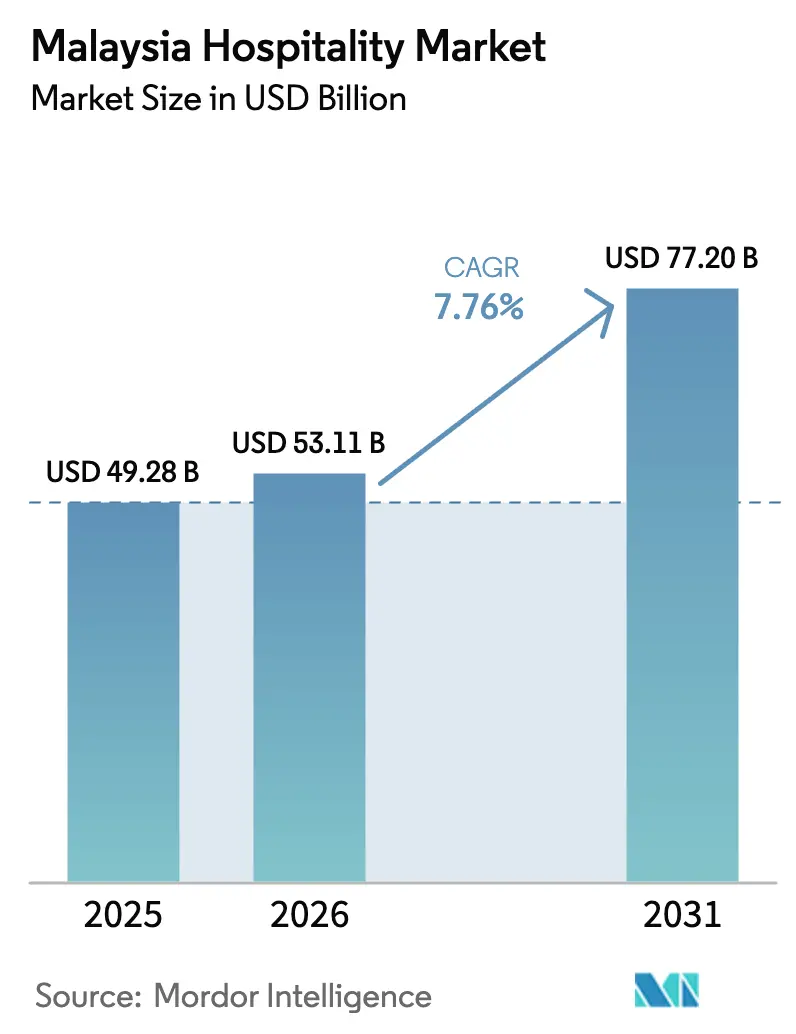

| Tamaño del mercado en el año base (2025) | 49.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Malasia por Mordor Intelligence

El tamaño del Mercado de Hospitalidad de Malasia fue valorado en 49,28 mil millones de USD en 2025 y se estima que crecerá desde 53,11 mil millones de USD en 2026 hasta alcanzar los 77,20 mil millones de USD en 2031, a una CAGR del 7,76% durante el período de previsión (2026-2031).

La trayectoria de crecimiento se alinea con el compromiso fiscal del programa Visita Malasia 2026, la aceleración de la oferta de lujo en Kuala Lumpur y Penang, y los grandes proyectos de transporte que mejoran el acceso a las ciudades secundarias a lo largo del ECRL y el Enlace RTS. Los operadores apuestan por ecosistemas de fidelización, ventas digitales directas habilitadas por IA y posicionamiento premium para elevar la calidad de los ingresos mientras moderan los costos de adquisición. El mercado de hospitalidad de Malasia se beneficia de la claridad política en torno a la promoción del turismo y la ejecución de infraestructuras que reduce la fricción en los viajes y amplía la dispersión de visitantes más allá de los centros principales. Estos vientos favorables posicionan los activos de categoría superior y de lujo para impulsar las tarifas sin frenar la demanda, a medida que la oferta añade profundidad en los núcleos urbanos y los corredores de resorts.

Conclusiones Clave del Informe

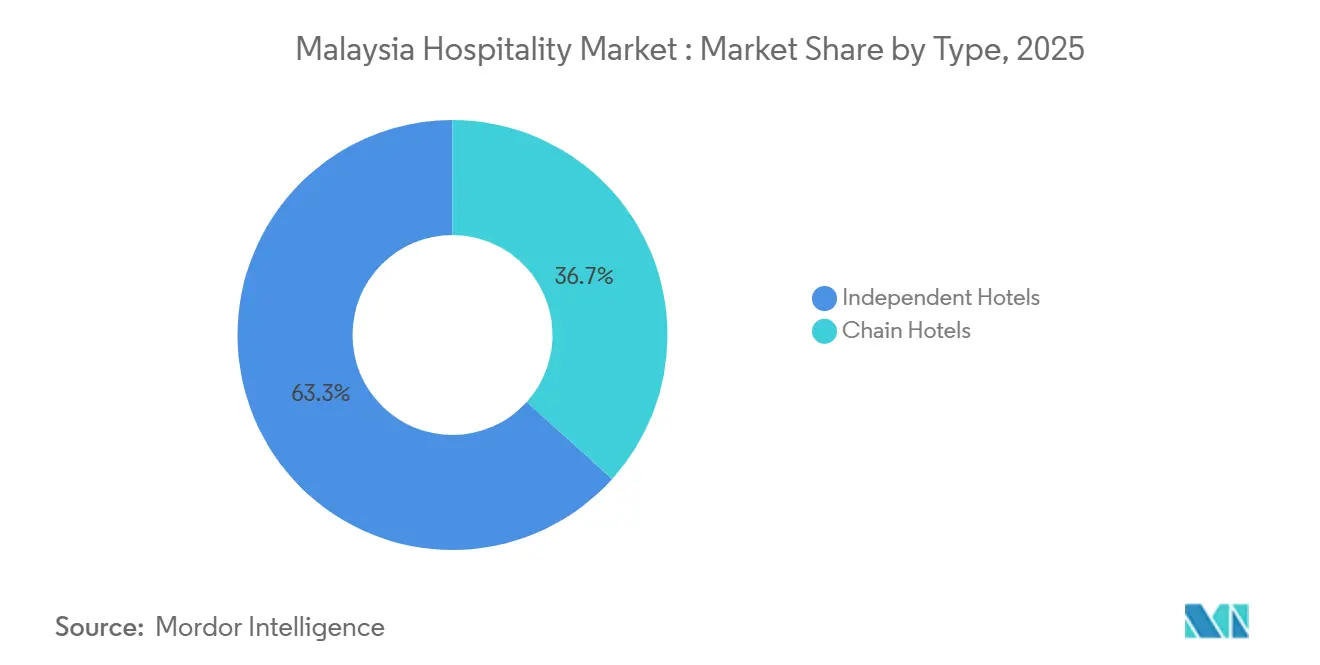

- Por tipo, los hoteles independientes lideraron con el 63,32% de la participación del mercado de hospitalidad de Malasia en 2025, mientras que se proyecta que los hoteles de cadena registren la expansión más rápida con una CAGR del 10,75% hasta 2031.

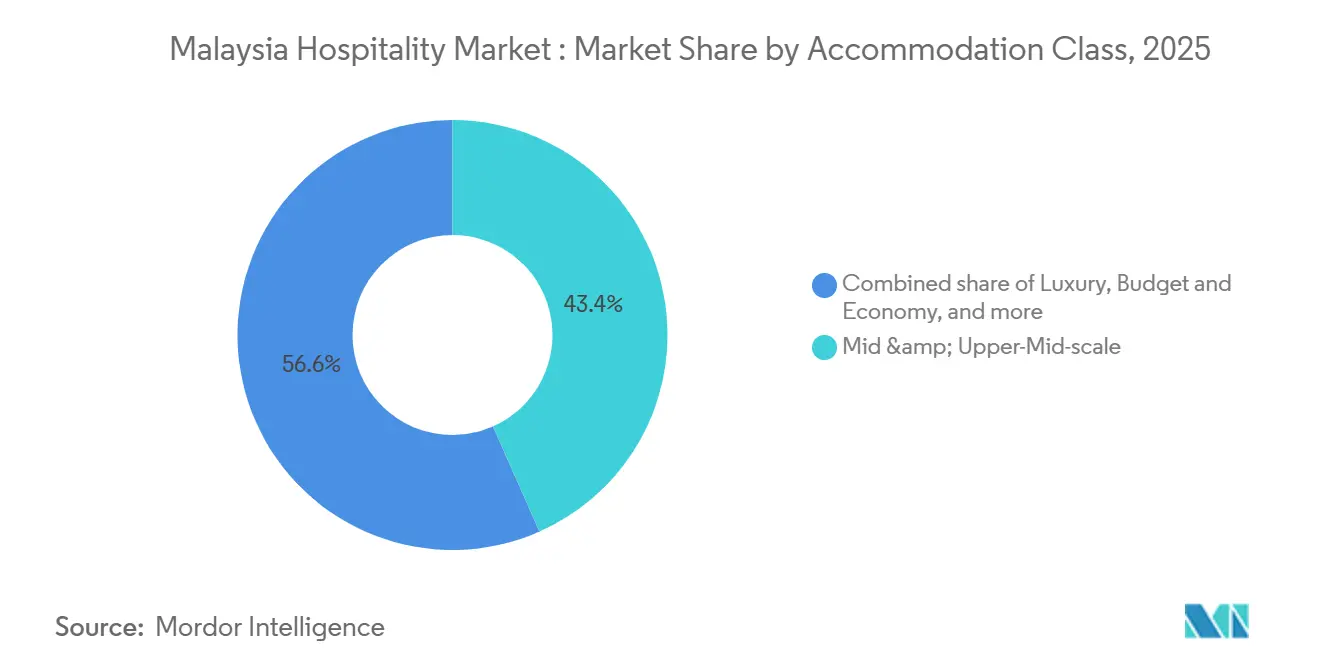

- Por clase de alojamiento, las propiedades de escala media y media-alta representaron el 43,37% de la participación del mercado de hospitalidad de Malasia en 2025, y se prevé que el segmento de lujo crezca más rápido con una CAGR del 13,74% hasta 2031.

- Por canal de reserva, las OTAs mantuvieron el 57,35% de la participación del mercado de hospitalidad de Malasia en 2025, mientras que se espera que los canales digitales directos crezcan más rápido con una CAGR del 15,73% hasta 2031.

- Por geografía, Malasia Central retuvo el 49,37% de la participación del mercado de hospitalidad de Malasia en 2025, y se prevé que Malasia Oriental se expanda más rápido con una CAGR del 11,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hospitalidad de Malasia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso turístico post-COVID "Visita Malasia 2026" | +1.8% | Global | Corto plazo (≤ 2 años) |

| Aceleración del segmento de lujo en Kuala Lumpur y Penang | +1.5% | Central, Norte | Mediano plazo (2-4 años) |

| Dominio de las OTAs impulsa la conversión de noches de habitación | +1.2% | Global, particularmente Central y Sur | Corto plazo (≤ 2 años) |

| Despliegue de infraestructuras (Enlace RTS, ECRL), desbloqueando ciudades secundarias | +1.6% | Sur (RTS), Costa Este (ECRL) | Mediano plazo (2-4 años) |

| Resorts de nicho con certificación ESG que capturan ADR premium | +0.8% | Central, Malasia Oriental, particularmente resorts de lujo | Mediano plazo (2-4 años) |

| Hoteles temáticos de deportes electrónicos que aprovechan la demanda millennial | +0.4% | Central, Sur (Melaka) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Impulso Turístico Post-COVID "Visita Malasia 2026" Aporta Compromiso Fiscal y Liberalización de Visados

Visita Malasia 2026 cuenta con el respaldo de 135,7 millones de USD (550,0 millones de MYR) en financiación promocional y 27,1 millones de USD (110,0 millones de MYR) para infraestructuras, lo que señala un compromiso fiscal con la recuperación de la demanda y el marketing del destino[1]Ministerio de Finanzas de Malasia, "Discurso del Presupuesto 2025," investmalaysia.gov.my. La campaña inició operaciones en el Aeropuerto Internacional de Kuala Lumpur y en los principales puntos de entrada a nivel nacional el 1 de enero de 2026, lo que marca un punto de inflexión operativo para la gestión coordinada de llegadas y la activación de eventos. El programa de exención de visado para ciudadanos chinos se ha extendido por cinco años, mientras que los ciudadanos indios pueden beneficiarse de él hasta el 31 de diciembre de 2026. Los ciudadanos chinos elegibles ahora pueden permanecer en Malasia hasta 90 días, anteriormente 30 días[2]Fragomen Global, "Malasia: Exención de Visado Implementada para Ciudadanos Chinos e Indios," fragomen.com. El lanzamiento también se alinea con un calendario de eventos culturales y festivos a nivel nacional que impulsa la demanda de noches de habitación en temporadas intermedias y distribuye los viajes más allá de unos pocos centros dentro del mercado de hospitalidad de Malasia. Esta claridad política reduce el riesgo percibido para las inversiones hoteleras en corredores secundarios que también se benefician de las mejoras en el transporte, lo que ayuda al mercado de hospitalidad de Malasia a atraer capital para nuevas construcciones y reconversiones.

La Acelerada Cartera de Proyectos de Lujo en Kuala Lumpur y Penang Redefine los Parámetros de Referencia de Ingresos por Habitación Disponible

La cartera de proyectos de Kuala Lumpur incluye 1.970 habitaciones de lujo dentro de una base de 6.209 habitaciones en construcción, lo que añade profundidad al Triángulo Dorado y respalda los techos de tarifas premium en el mercado de hospitalidad de Malasia[3]Equipo de Noticias de CoStar, "La Firma del Hotel Langham Señala la Madurez del Segmento de Lujo en Kuala Lumpur," costar.com. Park Hyatt Kuala Lumpur abrió en agosto de 2025, dentro de Merdeka 118, y reforzó el posicionamiento de la ciudad para viajeros de alto poder adquisitivo y cuentas corporativas globales[4]Sala de Prensa de Hyatt, "Park Hyatt Kuala Lumpur Abre en Malasia," newsroom.hyatt.com. Una oferta adicional de cinco estrellas liderada por Waldorf Astoria Kuala Lumpur y Conrad Kuala Lumpur está destinada a ampliar la oferta y fortalecer el poder de fijación de precios basado en marcas a medida que el segmento de lujo escala. La tracción de tarifas de lujo ya era evidente cuando la Tarifa Diaria Promedio (ADR) alcanzó los 183,52 USD (743,78 MYR) en agosto de 2024, lo que respaldó los Ingresos por Habitación Disponible (RevPAR) en 146,18 USD (592,45 MYR) durante los meses pico. La cartera de proyectos de Penang y las incorporaciones de lujo de uso mixto complementan a Kuala Lumpur y extienden el atractivo premium hacia la región Norte, respaldado por nuevos apartamentos ejecutivos y residencias de marca que prolongan las estancias.

El Dominio de las OTAs Impulsa la Conversión de Noches de Habitación al Tiempo que Erosiona los Márgenes de los Operadores

Las OTAs mantuvieron el 57,35% de la participación en reservas en 2025, lo que mantuvo la ocupación elevada para los hoteles independientes y las marcas más pequeñas que dependen de la demanda agregada dentro del mercado de hospitalidad de Malasia. La estructura de comisiones eleva los costos de adquisición y comprime los beneficios para los segmentos sensibles al precio, lo que deja menos fondos para la renovación o la inversión digital durante la recuperación. Los costos directos de sitios web optimizados y procesamiento de pagos pueden ser materialmente inferiores a las tarifas típicas de las plataformas, lo que eleva la ADR neta a medida que la combinación de canales se reequilibra en el mercado de hospitalidad de Malasia. A medida que los operadores recuperan los datos de los clientes a través de reservas directas, desbloquean el remarketing dirigido que mejora las tasas de repetición y reduce la dependencia de los intermediarios con el tiempo.

El Despliegue de Infraestructuras Desbloquea Ciudades Secundarias y Reduce la Fricción en los Viajes

El Enlace de Tránsito Rápido (RTS Link) Johor Bahru–Singapur está planificado para transportar 10.000 pasajeros por hora por dirección y reducir el tiempo de viaje transfronterizo a 5 minutos, lo que amplía los flujos entre semana y de fin de semana hacia los nodos hoteleros de Johor. El Enlace Ferroviario de la Costa Este de 665 kilómetros reducirá el tiempo de viaje Gombak–Kota Bharu a 4 horas, lo que abre el acceso durante todo el año a destinos de playa y naturaleza en Pahang, Terengganu y Kelantan. Para 2030, se espera que el ECRL transporte una parte considerable de los pasajeros del Aeropuerto Internacional de Kuala Lumpur hacia la Costa Este, lo que mejora la dispersión y respalda el desarrollo de nuevos hoteles cerca de las estaciones dentro del mercado de hospitalidad de Malasia. Estos enlaces reposicionan las ciudades secundarias como destinos prácticos de estancia corta para profesionales con base en Singapur y residentes del Valle de Klang, lo que añade nueva demanda potencial. Los promotores alinean sus carteras de proyectos con los nodos de tránsito para capturar flujos de viajeros, corporativos y de ocio a medida que comienzan las operaciones.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costos laborales tras el aumento del salario mínimo en 2024 | -0.8% | A nivel nacional, aguda para hoteles independientes de presupuesto | Corto plazo (≤ 2 años) |

| Lentitud en el procesamiento de visados para mercados emergentes | -0.3% | Global, afectando particularmente a los mercados africanos y del sur de Asia | Corto plazo (≤ 2 años) |

| Presión sobre los servicios urbanos por la rápida densificación hotelera | -0.5% | Central (Triángulo Dorado de KL), Norte (George Town, Gurney Drive) | Mediano plazo (2-4 años) |

| Las altas comisiones de las OTAs comprimen los márgenes de los hoteles independientes | -0.6% | A nivel nacional, aguda para propiedades independientes sin poder de fijación de precios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Inflación de Costos Laborales Tras el Aumento del Salario Mínimo en 2024 Comprime los Márgenes Operativos del Segmento de Presupuesto

El 1 de febrero de 2025, el salario mínimo de Malasia aumentó a 419,46 USD (1.700 MYR) por mes para empleadores con cinco o más trabajadores, y luego se extendió a todos los empleadores el 1 de agosto de 2025, lo que elevó los costos laborales fijos en todas las categorías hoteleras. Los hoteles independientes de presupuesto sienten la mayor presión porque la nómina puede superar el 30% de los gastos operativos, y la sensibilidad al precio en las plataformas limita el margen para aumentar las tarifas en el mercado de hospitalidad de Malasia. Los operadores están implementando la formación cruzada para permitir la multitarea, instalando quioscos de auto registro y reasignando fondos de cargos por servicio para reducir el impacto en el salario neto mientras gestionan los niveles de personal. Los activos de lujo y de categoría superior tienen mayor margen de fijación de precios para proteger los márgenes, lo que crea una brecha de rendimiento creciente entre los segmentos dentro del mercado de hospitalidad de Malasia. Los plazos de aplicación y los debates sobre política salarial progresiva darán forma a la base de costos a mediano plazo para las propiedades con uso intensivo de mano de obra.

La Lentitud en el Procesamiento de Visados para Mercados Emergentes Genera Fricción a Pesar de los Avances en la Liberalización

Las políticas de exención de visado para China e India hasta finales de 2026 reducen la fricción para dos fuentes principales, pero los solicitantes de otros mercados emergentes pueden enfrentarse a ventanas de procesamiento inciertas que dificultan los viajes de corta antelación. La Tarjeta de Llegada Digital de Malasia es obligatoria dentro de los tres días anteriores a la llegada para la mayoría de los ciudadanos extranjeros, lo que añade un paso administrativo que algunos viajeros encuentran poco familiar. Los planificadores corporativos que evalúan conferencias regionales ponderan la previsibilidad de los visados junto con la calidad del lugar, lo que puede desviar eventos si el riesgo de aprobación es alto en el mercado de hospitalidad de Malasia. Una capacidad consular consistente durante los períodos de mayor demanda estacional y una orientación clara sobre la documentación mejoran la conversión del interés en reservas. El efecto neto es que la liberalización de los titulares ayuda inmediatamente a las principales fuentes, mientras que los mercados más pequeños requieren educación en los canales y gestión de los plazos de antelación para asegurar la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Hoteles de Cadena Aprovechan los Sistemas Estandarizados para Capturar el Crecimiento

Los hoteles independientes mantuvieron el 63,32% de la participación del mercado de hospitalidad de Malasia en 2025, mientras que se proyecta que los hoteles de cadena crezcan a una CAGR del 10,75% hasta 2031, a medida que los sistemas de marca y la fidelización escalan la distribución. La expansión de marcas en Kuala Lumpur, Penang y Johor mejora el acceso a cuentas corporativas y de MICE que valoran el servicio estandarizado y la previsibilidad de tarifas en el mercado de hospitalidad de Malasia. El hito de Marriott de 50 propiedades en septiembre de 2024 muestra cómo un amplio portafolio y un programa de fidelización profundizan el negocio base entre semana en las ciudades. Las firmas de Hilton en el Sudeste Asiático subrayan el apetito por habitaciones de lujo y estilo de vida que elevan los techos de tarifas e impulsan la demanda liderada por la marca. Los hoteles independientes defienden posiciones de nicho a través de activos patrimoniales e inmersión local, pero las tarifas de las plataformas y la inflación de los costos salariales aumentan el atractivo de las reconversiones o afiliaciones a marcas blandas en el mercado de hospitalidad de Malasia.

A medida que las cadenas crecen dentro del mercado de hospitalidad de Malasia, la adquisición estandarizada y la gestión de ingresos desbloquean beneficios de costos y rendimiento que son difíciles de igualar individualmente. Las marcas blandas y las colecciones ofrecen un camino intermedio que preserva la identidad mientras accede a la distribución global y la fidelización. La plataforma de IHG ejemplifica cómo las vías orientadas al desarrollo permiten a los propietarios cambiar de marca y actualizar las operaciones a estándares contemporáneos. Durante el período de previsión, el capital institucional sigue atraído por los modelos de activos ligeros y las plataformas operativas de marca, lo que respalda las ganancias de participación del segmento de cadenas en el mercado de hospitalidad de Malasia. Los hoteles independientes que afinen su posicionamiento y modernicen su distribución pueden mantener el rendimiento, especialmente en destinos orientados al ocio donde el carácter y la ubicación impulsan la elección.

Por Clase de Alojamiento: El Segmento de Lujo Supera a la Escala Media Gracias a la ADR Premium y la Profundidad de la Cartera de Proyectos

Las propiedades de escala media y media-alta capturaron el 43,37% en 2025, pero se proyecta que el segmento de lujo avance a una CAGR del 13,74% hasta 2031, a medida que las inauguraciones emblemáticas amplían la oferta premium en el mercado de hospitalidad de Malasia. La ADR de lujo de Kuala Lumpur alcanzó los 183,52 USD (743,78 MYR) en los meses pico de 2024, y el RevPAR llegó a 146,18 USD (592,45 MYR), lo que indica margen para aumentar tarifas sin pérdida de ocupación en el segmento superior. El debut de Park Hyatt Kuala Lumpur en 2025 en Merdeka 118 eleva el perfil ultra-lujo de la ciudad y ancla un conjunto de marcas de alta gama. La combinación de producto premium, bienestar y programación culinaria extiende aún más la duración de la estancia para los viajeros de alto rendimiento dentro del mercado de hospitalidad de Malasia.

Los operadores de presupuesto y economía enfrentan presión en los costos salariales y de distribución, lo que impulsa la eficiencia de procesos y las mejoras específicas para mantener la integridad de las tarifas. Los apartamentos de servicio mantienen un fuerte atractivo para las reubicaciones corporativas y el turismo médico porque las cocinas y la lavandería reducen la fricción del viaje para estancias prolongadas. Las certificaciones de sostenibilidad ambiental, social y de gobernanza (ESG) y las renovaciones de eficiencia fortalecen el posicionamiento en los segmentos superiores, donde los compradores corporativos exigen cada vez más sostenibilidad documentada en las solicitudes de propuesta en el mercado de hospitalidad de Malasia. El tamaño del mercado de hospitalidad de Malasia en las clases premium se expande a medida que los activos de la cartera de proyectos abren y crean compresión durante eventos y períodos pico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Reserva: Los Canales Digitales Directos Ganan Terreno a Través de la IA y los Programas de Fidelización

Las OTAs representaron el 57,35% de las reservas en 2025, mientras que se proyecta que los canales digitales directos crezcan a una CAGR del 15,73%. Los hoteles están mejorando el chat web con IA, las garantías de mejor tarifa y los beneficios vinculados a la fidelización para impulsar las conversiones. Las plataformas de cadenas reducen los costos de adquisición y mejoran la recopilación de datos al guiar a los huéspedes habituales hacia los canales propios a través de ventajas, aplicaciones y puntos. Los hoteles independientes se centran en mejoras del sitio web, chat y pagos para seguir siendo competitivos y aumentar la Tarifa Diaria Promedio (ADR) neta. Una combinación equilibrada de canales se está convirtiendo en una ventaja estratégica. Las OTAs proporcionan visibilidad, mientras que los canales propios mejoran la rentabilidad. Los operadores que utilizan gestores de canales, precios dinámicos y sistemas de gestión de relaciones con clientes (CRM) pueden trasladar más huéspedes habituales a reservas directas, aumentando el valor de vida del cliente. La mejora del contenido, la velocidad y los procesos de pago reducen la fricción y elevan las tasas de conversión. Se espera que la participación de las OTAs se estabilice a medida que maduren las capacidades de reserva directa, especialmente en hoteles urbanos con sólidos programas de fidelización.

Las reservas corporativas y de MICE proporcionan ocupación entre semana e ingresos adicionales de Alimentos y Bebidas (A&B) y eventos, estabilizando los flujos de caja para los hoteles urbanos. Las nuevas propiedades de lujo en Kuala Lumpur con grandes salones de baile y espacios flexibles atraen conferencias regionales y lanzamientos de productos. Los espacios con certificación de sostenibilidad atraen a clientes corporativos con estándares documentados. Los agentes mayoristas y tradicionales apoyan las reservas de grupos de regiones con infraestructura en línea limitada, llenando los períodos de temporada baja. Visita Malasia 2026 impulsa los calendarios de eventos, favoreciendo a los hoteles con espacios de reunión flexibles y sólidas capacidades de ventas. Los contratos directos con empresas multinacionales garantizan la consistencia de las tarifas y la repetición de eventos, reduciendo la dependencia de los picos transitorios. Las inversiones en tecnología de eventos y operaciones sostenibles mejoran la competitividad para las reservas corporativas de alto valor planificadas.

Análisis Geográfico

Malasia Central mantuvo el 49,37% del mercado, respaldada por una sólida cartera de proyectos de lujo en el Triángulo Dorado y el distrito financiero TRX, reforzando el estatus premium de Kuala Lumpur. Inauguraciones como Park Hyatt Kuala Lumpur y marcas próximas como Waldorf Astoria y Conrad Kuala Lumpur mejoran el atractivo corporativo y de ocio de alto rendimiento. El aumento de la oferta de habitaciones destaca la necesidad de renovaciones de eficiencia y mejoras municipales para mantener la satisfacción de los huéspedes. La mejora de la conectividad entre las llegadas al aeropuerto y los servicios ferroviarios urbanos e interurbanos ayuda a dispersar a los visitantes hacia centros cercanos.

Malasia del Norte amplía su oferta, liderada por el inventario de habitaciones y la cartera de proyectos de Penang que atiende la demanda de ocio, gastronomía y negocios. Los desarrollos de uso mixto en Gurney Drive, que incluyen hoteles y apartamentos ejecutivos, apoyan estancias más largas. La actualización de la cartera de resorts de Langkawi impulsa su atractivo internacional para el turismo de playa premium. Las ciudades secundarias como Ipoh añaden inventario de marca para capturar la demanda corporativa y de ocio, diversificando la oferta con marcas reconocidas. Una planificación eficaz del tráfico y el tránsito en George Town y las zonas costeras es crucial para evitar la congestión.

Malasia del Sur se beneficia del Enlace RTS, que reduce el tiempo de viaje Johor Bahru–Singapur y aumenta el tráfico transfronterizo para los hoteles próximos al tránsito. Los promotores se centran en el cambio de marca y las reconversiones, mientras que Melaka combina el patrimonio con conceptos de estilo de vida para atraer a viajeros más jóvenes. El ECRL reduce el tiempo de viaje Gombak–Kota Bharu, permitiendo el turismo durante todo el año hacia destinos de playa y naturaleza. Malasia Oriental experimenta un rápido crecimiento con nueva oferta de marca en Kota Kinabalu y un reposicionamiento orientado a la sostenibilidad en Miri. Las mejoras de infraestructura y los sistemas de autosuficiencia son vitales en las zonas con desafíos de electricidad y agua.

Panorama Competitivo

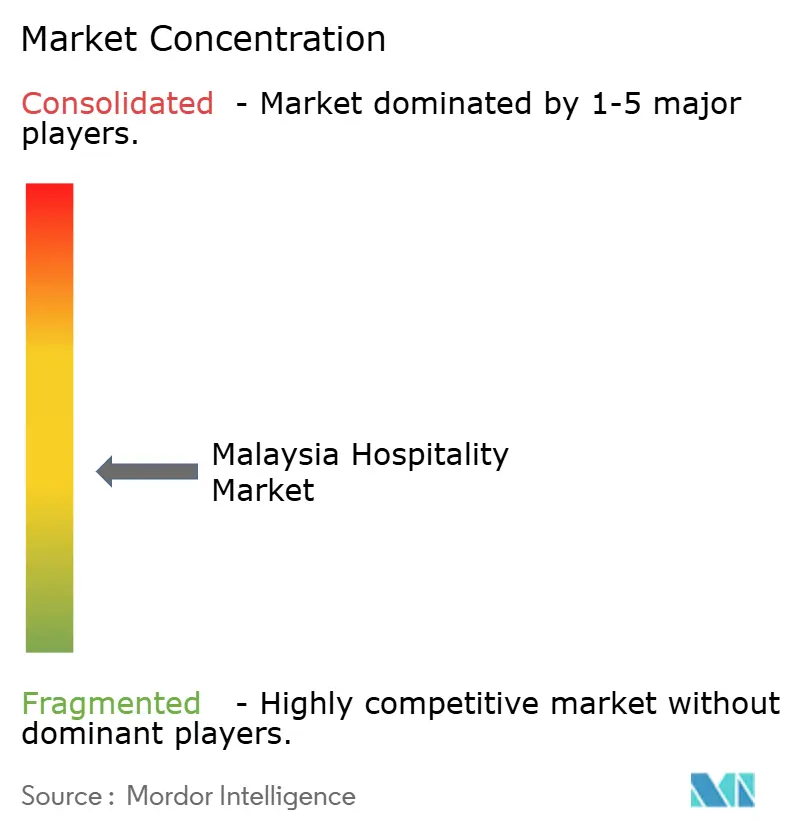

El mercado de hospitalidad de Malasia está moderadamente concentrado en las principales áreas urbanas, con cadenas internacionales compitiendo por ubicaciones privilegiadas y operadores independientes dominando las ciudades secundarias y los destinos de resort. El portafolio de 50 propiedades de Marriott destaca los beneficios de la distribución de marca y los programas de fidelización para atraer reservas repetidas. La incorporación de casi 4.000 habitaciones de lujo y estilo de vida por parte de Hilton en el Sudeste Asiático refleja la inversión en segmentos premium, mejorando el potencial de fijación de precios. La estrategia de IHG de reconversión de propiedades preserva el carácter local mientras cumple con los estándares globales, ofreciendo a los propietarios oportunidades para mejorar las operaciones y acceder a la demanda impulsada por la fidelización.

Los desarrollos orientados al tránsito cerca de las estaciones del Enlace RTS en Johor Bahru y las estaciones del ECRL en la Costa Este crean oportunidades para hoteles de negocios de categoría media-alta y retiros de bienestar. En Kuala Lumpur, la apertura de Park Hyatt en Merdeka 118 está destinada a elevar los estándares de lujo, complementando el ecosistema premium de TRX y KLCC. Las iniciativas y certificaciones de sostenibilidad ambiental, social y de gobernanza (ESG) son cada vez más vitales, ayudando a los hoteles a asegurar solicitudes de propuesta corporativas, acceder a financiación verde y reducir los costos de servicios públicos, mejorando la competitividad.

La excelencia operativa y las estrategias de canales son fundamentales a medida que aumentan los costos y cambia la demanda. Los hoteles afiliados a cadenas utilizan programas de fidelización, aplicaciones móviles y precios basados en datos para optimizar la ADR y la ocupación. Los hoteles independientes se centran en el posicionamiento local, la gestión de la reputación y las reservas directas para mantener las tarifas y reducir las tarifas de las plataformas. Las inversiones en tecnología, como las llaves digitales y el auto registro, mejoran la satisfacción de los huéspedes y la eficiencia del personal. Se espera que las propiedades que integren sostenibilidad, capacidades digitales y sólidas estrategias comerciales superen al mercado a medida que este crece.

Líderes de la Industria de Hospitalidad de Malasia

Marriott International

Hilton Worldwide

Accor

InterContinental Hotels Group (IHG)

Shangri-La Hotels and Resorts

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hilton ha firmado tres nuevas propiedades en el Sudeste Asiático: Conrad Hoi'An, Conrad Bangkok Sukhumvit Queen's Park y el primer Tapestry Collection de Malasia en Melaka. Estas forman parte de 17 propiedades planificadas en seis países, añadiendo casi 4.000 habitaciones y reforzando la presencia de Hilton en el mercado de hospitalidad de Asia Pacífico.

- Agosto de 2025: Park Hyatt Kuala Lumpur ha abierto como la primera propiedad de Hyatt Hotels Corporation en Malasia. Abarcando los pisos 75 al 114 de Merdeka 118, el rascacielos más alto de la región Asia-Pacífico, el hotel ofrece alojamiento de lujo con vistas panorámicas del horizonte de Kuala Lumpur. Atiende a viajeros de alto nivel que buscan una experiencia de hospitalidad exclusiva y refinada.

- Junio de 2025: Mandarin Oriental planea añadir Mandarin Oriental, Desaru Coast, a su portafolio, con el cambio de marca previsto para enero de 2026. Con una extensión de 128 acres en Johor, la propiedad incluye 44 suites y villas, junto con planes para 40 residencias de marca. Este movimiento se alinea con la estrategia del Grupo de fortalecer su presencia en resorts en la región, siguiendo el anuncio realizado en junio de 2025.

- Abril de 2025: Moxy Kuala Lumpur Chinatown y AC Hotel by Marriott Ipoh han sido añadidos al portafolio de YTL Hotels. Moxy Kuala Lumpur Chinatown, situado en un edificio restaurado del Oriental Bank de los años 70, ofrece 320 habitaciones, mobiliario modular y arte local. Sus espacios comunes, como Zone In, Zone Out y Bar Moxy, presentan elementos de diseño audaces inspirados en el patrimonio cultural del barrio chino.

Alcance del Informe del Mercado de Hospitalidad de Malasia

El mercado de hospitalidad de Malasia se refiere a la industria organizada de alojamiento y servicios turísticos en todo el país, que abarca hoteles, resorts, apartamentos de servicio e instalaciones relacionadas que atienden tanto a viajeros nacionales como internacionales. El mercado está moldeado por las iniciativas estratégicas de turismo de Malasia, las mejoras de infraestructura y la evolución de las preferencias de los viajeros, con Kuala Lumpur, Penang, Johor Bahru y Kota Kinabalu como principales centros de demanda. Los esfuerzos de recuperación post-COVID, incluida la campaña "Visita Malasia 2026" y el despliegue de importantes enlaces de transporte como el Enlace RTS y el ECRL, se espera que desbloqueen el crecimiento en las ciudades secundarias y diversifiquen la demanda regional.

El mercado está segmentado por tipo, clase de alojamiento, canal de reserva y región geográfica. Por tipo, incluye hoteles de cadena y hoteles independientes, lo que refleja diferencias en la distribución de marcas, programas de fidelización y modelos operativos. Por clase de alojamiento, el mercado se divide en lujo, escala media y media-alta, presupuesto y economía, y apartamentos de servicio, cada uno atendiendo a segmentos de viajeros y niveles de precios distintos. Por canal de reserva, el mercado abarca plataformas digitales directas, agencias de viajes en línea (OTAs), reservas corporativas/MICE, y agentes mayoristas o tradicionales, destacando el panorama de distribución en evolución y el costo de adquisición. Por región geográfica, el mercado está segmentado en Malasia Central (Kuala Lumpur, Selangor, Putrajaya), Malasia del Norte (Penang, Kedah, Perlis, Perak), Malasia del Sur (Johor, Melaka, Negeri Sembilan), Costa Este (Pahang, Terengganu, Kelantan) y Malasia Oriental (Sabah, Sarawak, Labuan), cada una con impulsores de demanda únicos como carteras de proyectos de lujo, turismo patrimonial, flujos transfronterizos y retiros en la naturaleza.

El informe ofrece el tamaño del mercado y las previsiones para la Industria de Hospitalidad en Malasia en valor (miles de millones de USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Agentes Mayoristas y Tradicionales |

| Central (Kuala Lumpur, Selangor, Putrajaya) |

| Norte (Penang, Kedah, Perlis, Perak) |

| Sur (Johor, Melaka, Negeri Sembilan) |

| Costa Este (Pahang, Terengganu, Kelantan) |

| Malasia Oriental (Sabah, Sarawak, Labuan) |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Agentes Mayoristas y Tradicionales | |

| Por Región Geográfica | Central (Kuala Lumpur, Selangor, Putrajaya) |

| Norte (Penang, Kedah, Perlis, Perak) | |

| Sur (Johor, Melaka, Negeri Sembilan) | |

| Costa Este (Pahang, Terengganu, Kelantan) | |

| Malasia Oriental (Sabah, Sarawak, Labuan) |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de hospitalidad de Malasia hasta 2031?

El tamaño del mercado de hospitalidad de Malasia es de 53,11 mil millones de USD en 2026 y se proyecta que alcance los 77,20 mil millones de USD en 2031 con una CAGR del 7,76%, respaldado por la promoción del turismo y las mejoras en el transporte.

¿Qué segmentos lideran por tipo y clase en el mercado de hospitalidad de Malasia?

Los hoteles independientes lideraron con el 63,32% en 2025, y los hoteles de cadena registraron una CAGR del 10,75%, mientras que la escala media y media-alta mantuvo el 43,37% y el segmento de lujo avanza a una CAGR del 13,74%.

¿Cómo están dando forma a la demanda los proyectos de conectividad en el mercado de hospitalidad de Malasia?

El Enlace de Tránsito Rápido (Enlace RTS) y el Enlace Ferroviario de la Costa Este (ECRL) reducen los tiempos de viaje y mejoran la dispersión hacia Johor y la Costa Este, lo que amplía los flujos de estancia corta y de ocio hacia las ciudades secundarias.

¿Cómo están desplazando los hoteles las reservas de las OTAs en el mercado de hospitalidad de Malasia?

Los operadores desarrollan el canal digital directo con chat web de IA, garantías de mejor tarifa y ventajas de fidelización para mejorar la conversión y reducir los costos de adquisición frente a las plataformas de terceros.

¿Qué regiones están posicionadas para superar al mercado dentro del mercado de hospitalidad de Malasia?

Se prevé que Malasia Oriental crezca más rápido, mientras que Malasia Central mantiene la mayor participación gracias a las inauguraciones premium y un sólido ecosistema de MICE.

¿Cómo afectarán los salarios más altos a los operadores en el mercado de hospitalidad de Malasia?

El salario mínimo de 419,46 USD (1.700 MYR) por mes eleva los costos laborales, lo que fomenta la formación cruzada, la automatización y la optimización de canales para proteger los márgenes.

Última actualización de la página el: