Tamaño y Cuota del Mercado de Hospitalidad de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

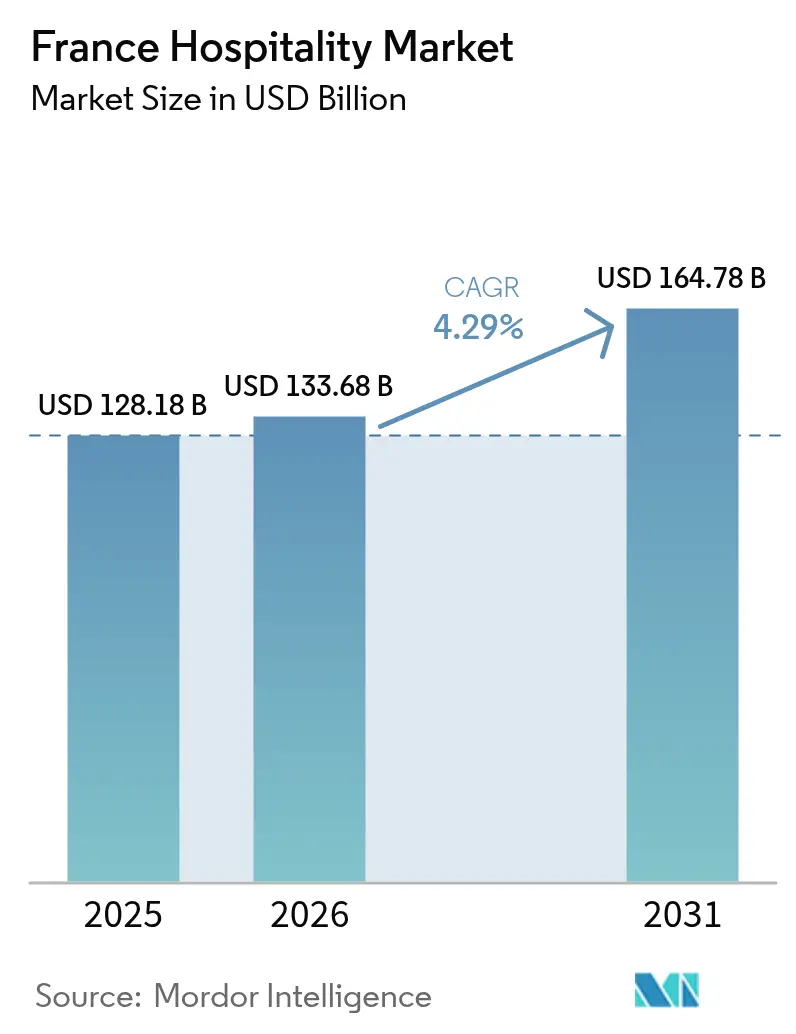

| Tamaño del mercado en el año base (2025) | 128.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 133.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 164.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de hospitalidad de Francia crezca de USD 128.18 mil millones en 2025 a USD 133.68 mil millones en 2026 y se prevé que alcance USD 164.78 mil millones en 2031 a una CAGR del 4,29% durante el período 2026-2031.

La sólida demanda interna, las fuertes llegadas internacionales y las inversiones gubernamentales deliberadas, como el programa Destination France de EUR 1.900 millones (USD 2.071 millones), refuerzan colectivamente la visibilidad de los ingresos y respaldan esta trayectoria de expansión[1]Atout France, "Plan Destination France," ATOUT-FRANCE.FR.. La intensidad competitiva es moderada, dado que los cinco operadores más grandes poseen aproximadamente el 47% de la capacidad de habitaciones a nivel nacional, lo que deja amplio espacio para que los conceptos de nicho y los establecimientos independientes regionales prosperen. Los impulsores estructurales incluyen las mejoras de infraestructura heredadas de los Juegos Olímpicos, las favorables políticas de trabajo desde cualquier lugar que difuminan los viajes de ocio y de negocios, y los incentivos fiscales orientados a acelerar las renovaciones energéticamente eficientes del parque hotelero envejecido. Al mismo tiempo, los operadores deben sortear los ajustes salariales al alza vinculados a los convenios colectivos y las restricciones municipales más estrictas sobre los alquileres a corto plazo, que pueden limitar los modelos de alojamiento flexible al tiempo que amortiguan a los hoteles tradicionales frente a la competencia entre particulares. En conjunto, el mercado de hospitalidad de Francia continúa demostrando resiliencia y adaptabilidad al alinearse con los imperativos de sostenibilidad y las expectativas cambiantes de los viajeros.

Conclusiones Clave del Informe

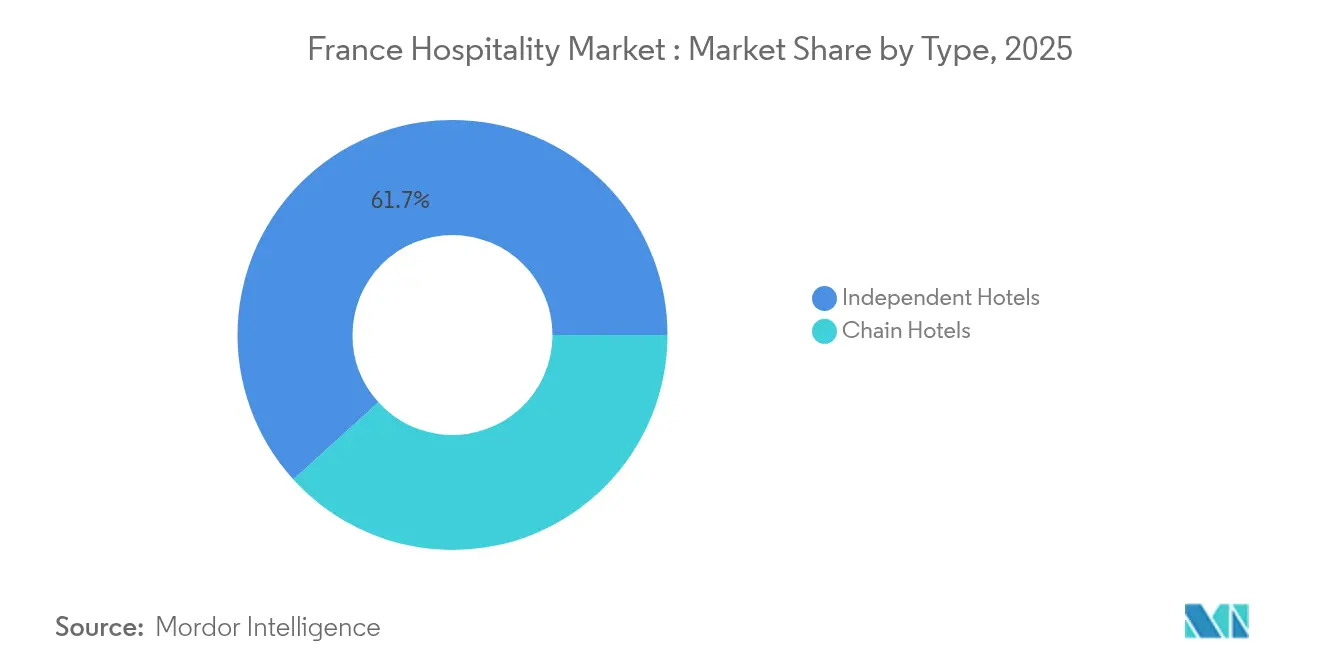

- Por tipo, los hoteles independientes lideraron con el 61,74% de la cuota del mercado de hospitalidad de Francia en 2025, mientras que los hoteles de cadena registraron la CAGR más rápida, del 5,12%, con perspectivas hasta 2031.

- Por clase de alojamiento, los establecimientos de escala media y media-alta representaron el 42,95% del tamaño del mercado de hospitalidad de Francia en 2025, mientras que los apartamentos de servicio avanzaron a una CAGR del 6,00% hasta 2031.

- Por canal de reserva, las OTAs concentraron el 41,05% del tamaño del mercado de hospitalidad de Francia en 2025, mientras que las reservas digitales directas están preparadas para una CAGR del 7,00% hasta 2031.

- Por geografía, Île-de-France concentró el 33,05% de la cuota del mercado de hospitalidad de Francia en 2025, y Provenza-Alpes-Costa Azul se encamina hacia una CAGR del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del turismo receptor post-Olímpico | +1.2% | Île-de-France; efecto expansivo a nivel nacional | Corto plazo (≤ 2 años) |

| Estancias domésticas con modalidad de "trabajo desde cualquier lugar" | +0.8% | Ciudades secundarias y refugios rurales | Mediano plazo (2-4 años) |

| Incentivos fiscales para renovaciones energéticamente eficientes | +0.6% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Formatos hoteleros integrados con bienestar | +0.7% | Provenza-Alpes-Costa Azul y complejos turísticos de lujo | Largo plazo (≥ 4 años) |

| Ecolodges de lujo y turismo regenerativo | +0.5% | Alpes franceses, Córcega y parques nacionales | Largo plazo (≥ 4 años) |

| Envejecimiento de la población impulsando los viajes orientados a adultos mayores | +0.4% | Localidades costeras, destinos de balneario y retiros en el campo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El legado de infraestructura post-Olímpico fortalece la demanda receptora

París 2024 generó un impulso permanente en el rendimiento hotelero, ya que los renovados nodos de transporte, la mayor capacidad de instalaciones y la exposición mediática global elevan el atractivo de Francia mucho más allá del período de los Juegos. Las aerolíneas agregaron plazas, los operadores ferroviarios incrementaron frecuencias y los nuevos sistemas de señalización simplificaron la movilidad de los visitantes, reduciendo así las barreras percibidas para viajar y alargando las estancias medias. Los hoteleros de Île-de-France reportaron casi USD 218 millones en ingresos adicionales durante el período del evento y ahora se benefician de una visibilidad de marca sostenida que respalda tarifas de habitación premium. El halo de infraestructura también ha reforzado la conectividad regional, permitiendo a los viajeros de ocio incorporar itinerarios de múltiples ciudades que distribuyen el gasto en todo el mercado de hospitalidad de Francia. Sumado al objetivo declarado del gobierno de recibir 100 millones de visitantes anuales, estas mejoras generan una base estable de demanda internacional y fomentan la visita repetida. Los operadores consideran los proyectos de legado como catalizadores que reducen el riesgo de los proyectos en cartera y justifican la continuación de la inversión de capital en activos de lujo y orientados al estilo de vida.

El trabajo remoto sitúa las estancias domésticas en una trayectoria de crecimiento estructural

Los modelos de empleo híbrido permiten a los profesionales reubicarse temporalmente sin sacrificar la productividad laboral, generando así demanda en días de hombro entre semana que evade las normas de estacionalidad previas. Plataformas como Staycation reportan un crecimiento de establecimientos asociados a más de 700 hoteles en todo el país, lo que evidencia el apetito por escapadas rápidas dentro de un radio de viaje de una hora desde los principales centros urbanos. El huésped típico tiene menos de 35 años y prefiere propiedades boutique que combinan bienestar, gastronomía y actividades al aire libre en paquetes de valor añadido. Las cadenas y los establecimientos independientes responden con paquetes de estancias prolongadas, horarios de entrada flexibles y ventajas de fidelización adaptadas a los segmentos de ocio doméstico. La tendencia beneficia directamente a los destinos regionales que necesitan incrementos de ocupación entre semana, redistribuyendo así los ingresos fuera de un perfil centrado en París y apoyando el desarrollo regional equilibrado en todo el mercado de hospitalidad de Francia. A medida que los empleadores formalizan los permisos de trabajo remoto, los analistas esperan que la demanda de estancias domésticas se consolide como un viento de cola estructural más que cíclico al menos hasta 2028.

La política energética acelera la modernización de los activos envejecidos

El sector de la construcción en Francia representa más del 40% del consumo nacional de energía, lo que impulsa objetivos agresivos de descarbonización e incentivos fiscales que influyen directamente en las agendas de inversión de capital de los hoteles. El Crédit d'Impôt Rénovation Énergétique ofrece créditos fiscales del 30% sobre el gasto calificado de hasta USD 27.250, reduciendo los obstáculos de recuperación de la inversión para el aislamiento, las mejoras de HVAC y las integraciones de redes inteligentes[2]Mission Transition Écologique, "Crédit d'Impôt Rénovation Énergétique," MISSION-TRANSITION-ECOLOGIQUE.BETA.GOUV.FR.. Al mismo tiempo, la Ley Le Meur exige a los propietarios que divulguen las calificaciones energéticas y restringe las operaciones de los edificios con peor desempeño, lo que empuja a los rezagados hacia la rehabilitación o la desinversión. Las cadenas con ventaja de escala actúan rápidamente para integrar sistemas de monitorización habilitados por IoT que reducen los costos de suministros y apoyan las divulgaciones ESG exigidas por los inversores institucionales. Los operadores independientes aprovechan los esquemas de financiación verde y las asociaciones con proveedores para mantenerse en cumplimiento mientras comercializan credenciales ecológicas ante los huéspedes con conciencia climática. Con el tiempo, se espera que la actividad de renovación acelerada eleve los márgenes operativos y las valoraciones de activos, creando así un ciclo virtuoso que mantiene el impulso de la inversión en todo el mercado de hospitalidad de Francia.

La integración del bienestar va más allá de los menús de spa tradicionales

Las expectativas de los consumidores se extienden ahora a experiencias holísticas de salud mental y física que combinan orientación nutricional, ejercicio funcional e inmersión en la naturaleza. La encuesta de tendencias de Accor identifica la demanda de programas basados en evidencia sobre tratamientos de moda, lo que lleva a los hoteles a asociarse con profesionales certificados, científicos del deporte y entrenadores de mindfulness[3]HFTP, "Principales Tendencias de Bienestar 2025," HFTP.ORG.. Los establecimientos de lujo en Provenza-Alpes-Costa Azul organizan retiros transformadores al aire libre, aprovechando los paisajes mediterráneos para diferenciar su oferta y justificar precios premium. Incluso los hoteles de escala media en las ciudades reforman espacios infrautilizados para convertirlos en estudios de bienestar multiusos y cubiertas de yoga en azotea que atienden a los viajeros de negocios que buscan equilibrio de salud. Las marcas que integran auténticamente los protocolos de bienestar en los recorridos de los huéspedes acumulan un RevPAR más alto y mayor fidelización, lo que señala una ventaja competitiva para los pioneros. La tendencia apoya flujos de ingresos auxiliares procedentes de conceptos de alimentos y bebidas saludables y merchandising personalizado, ampliando aún más el tamaño del mercado de hospitalidad de Francia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costos laborales en medio de oleadas de sindicalización | –1.1% | Nacional; más elevada en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Zonificación más estricta contra los alquileres a corto plazo | –0.4% | París, Lyon, principales municipios turísticos | Mediano plazo (2-4 años) |

| Perturbaciones relacionadas con el clima (por ejemplo, olas de calor, incendios) | –0.6% | Sur de Francia, complejos turísticos rurales, zonas costeras | Mediano plazo (2-4 años) |

| Retrasos en la aprobación de permisos hoteleros y burocracia | –0.5% | Zonas de reurbanización urbana, distritos patrimoniales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La inflación de los costos laborales comprime los márgenes operativos

El salario mínimo específico del sector supera ahora el SMIC general en EUR 12,00 (USD 13,08) por hora, lo que refleja la agresiva negociación colectiva necesaria para resolver la crónica escasez de personal que se intensificó durante la pandemia. Los hoteleros también absorben las cargas sociales reintegradas sobre las propinas, lo que eleva la participación de la nómina en el total de gastos y reduce el margen de EBITDA. Los operadores contrarrestan esto mediante el despliegue de tecnologías que ahorran mano de obra, como el registro de entrada sin contacto y la automatización en la parte posterior del establecimiento, aunque la inversión inicial puede comprometer la liquidez de las propiedades más pequeñas. Las cadenas aprovechan la adquisición centralizada y los centros de servicios compartidos para mitigar el aumento de costos, mientras que muchos establecimientos independientes responden reduciendo su oferta de servicios o acortando el horario del restaurante. La escalada salarial sostenida arriesga erosionar la competitividad de precios frente a los destinos del sur de Europa con bases de costos laborales más bajas, moderando así la CAGR alcanzable del mercado de hospitalidad de Francia. Los diálogos de política continúan entre las federaciones de empleadores y los sindicatos para equilibrar una compensación justa con la viabilidad a largo plazo del sector.

Las restricciones municipales reconfiguran el panorama del alquiler a corto plazo

La Ley Le Meur reduce drásticamente los beneficios fiscales para los alquileres no clasificados e impone techos de ingresos más estrictos, mientras que París restringe aún más los anuncios de residencia principal a 90 noches anuales y duplica las multas por incumplimiento hasta EUR 100.000 (USD 109.000)[4]Sortiraparis, "París Endurece la Normativa de Alquiler Turístico," SORTIRAPARIS.COM.. Estas medidas apuntan a aliviar la escasez de vivienda, pero simultáneamente reducen la oferta de alojamiento flexible y elevan los obstáculos de cumplimiento para los operadores boutique que desean combinar inventario hotelero y de apartamentos de servicio. Los hoteles tradicionales se benefician de la reducción de la competencia entre particulares, aunque también deben sortear mayores requisitos de registro y diagnóstico energético para acceder a las ventajas regulatorias. Algunos inversores reorientan sus carteras hacia conceptos de «apart-hotel» gestionados profesionalmente que cumplen los estándares de clasificación pero capturan la demanda de estancias prolongadas. A mediano plazo, se espera que las restricciones de zonificación recanalicen la demanda transitoria hacia establecimientos regulados, lo que respalda la integridad de las tarifas en todo el tamaño del mercado de hospitalidad de Francia, aunque limita la experimentación empresarial en los formatos de alojamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los hoteles independientes preservan el atractivo cultural mientras las cadenas escalan la tecnología

Los hoteles independientes ostentaron un contundente 61,74% de la cuota del mercado de hospitalidad de Francia en 2025, anclados en la profunda herencia nacional de auberges familiares y establecimientos boutique que ofrecen autenticidad vinculada al lugar. Estas propiedades aprovechan la narrativa culinaria, el carácter arquitectónico y el servicio personalizado que resuenan entre los viajeros que buscan experiencias locales inmersivas. Las cadenas, sin embargo, crecen más rápido con una CAGR del 5,12%, porque los manuales operativos estandarizados, el reconocimiento de marca y los ecosistemas de fidelización tranquilizan a los huéspedes internacionales con aversión al riesgo y a los compradores de viajes corporativos. Las fusiones estratégicas, como la adquisición total de Paris Society por parte de Accor, ilustran cómo los grandes grupos combinan la escala operativa con la profundidad experiencial para competir tanto en eficiencia como en singularidad. Los establecimientos independientes responden adoptando soluciones de sistema de gestión de propiedades basadas en la nube y afiliaciones a consorcios que amplían el alcance de marketing sin renunciar a la individualidad de la marca. Se espera que la interacción entre autenticidad y consistencia defina el posicionamiento competitivo hasta 2031, ya que ambos segmentos persiguen la excelencia operativa mientras salvaguardan la intimidad con el huésped.

Se proyecta que el tamaño del mercado de hospitalidad de Francia para los hoteles de cadena se expanda a medida que las multinacionales despliegan conceptos de economía premium como Spark by Hilton, que se dirigen a viajeros con conciencia de costos que aun así exigen diseño moderno y comodidad digital. Los contratos de franquicia y de gestión ofrecen vías de crecimiento con activos ligeros que atraen a propietarios nacionales que buscan una marca profesional en medio de una supervisión regulatoria más estricta. Los actores independientes contrarrestan curating asociaciones hiperlocales y complementos experienciales como residencias de chef, talleres artesanales y tours patrimoniales que las cadenas a menudo tienen dificultades para replicar a escala. Los inversores ponderan cada vez más las métricas de calidad de activos junto con las credenciales ESG, recompensando a los operadores que integran mejoras de eficiencia energética y políticas laborales equitativas en los planes de creación de valor. En consecuencia, es posible que surja una ola de consolidación mesurada, especialmente entre los establecimientos independientes de escala media que enfrentan obligaciones de inversión de capital, aumentando gradualmente la concentración sin extinguir la celebrada tradición de alojamiento independiente de Francia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Clase de Alojamiento: La solidez de la escala media se encuentra con el impulso de los apartamentos de servicio

Los hoteles de escala media y media-alta captaron el 42,95% del tamaño del mercado de hospitalidad de Francia en 2025, beneficiándose de la demanda constante de los visitantes internacionales con conciencia de costos y los viajeros de negocios domésticos que valoran la fiabilidad y las comodidades equilibradas. La ubicuidad de este segmento a lo largo de los corredores de transporte y en las ciudades secundarias protege las tasas de ocupación y modera la volatilidad del ADR. Los apartamentos de servicio, entretanto, aseguran la CAGR más rápida del 6,00%, porque los trabajadores remotos, los ejecutivos en reubicación y las familias multigeneracionales valoran los distribuciones tipo apartamento, las cocinas y la flexibilidad en la duración de la estancia. Marcas como Adagio, con el objetivo de alcanzar 200 establecimientos para 2028, ilustran la tracción institucional de la categoría y su capacidad para escalar dentro de los perímetros urbanos. Los operadores de escala media defienden su cuota mejorando los conceptos de alimentos y bebidas, integrando zonas de coworking y lanzando aplicaciones móviles para huéspedes que imitan las comodidades de los apartamentos.

El inventario de lujo disfruta de un favorable aumento del RevPAR vinculado a las llegadas internacionales de alto poder adquisitivo, aunque sigue siendo vulnerable a los shocks de demanda geopolíticos y a los elevados costos de renovación necesarios para cumplir con los estándares cambiantes de bienestar y sostenibilidad. Los establecimientos de presupuesto se enfrentan a la presión en los márgenes derivada de la inflación salarial y los mandatos de cumplimiento energético, pero aprovechan los diseños modulares estandarizados y los modelos de servicio limitado para mantener la competitividad en costos. Los operadores de apartamentos de servicio explotan la claridad regulatoria alineando el estado de clasificación con las normas hoteleras, eludiendo así los límites de zonificación mientras aprovechan la demanda de estancias prolongadas. A medida que la segmentación de los viajeros se difumina, se esperan formatos híbridos que combinen los precios de escala media con la flexibilidad de los apartamentos de servicio, reforzando la capacidad del mercado de hospitalidad de Francia para satisfacer diversos propósitos de estancia sin canibalizar las ofertas principales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Reserva: Las OTAs dominan, pero los canales digitales directos se aceleran

Las OTAs representaron el 41,05% del tamaño del mercado de hospitalidad de Francia en 2025, aprovechando sofisticadas herramientas de comparación, reconocimiento de marca global e interfaces multilingües que simplifican los procesos de reserva para el público internacional. Su poder de negociación proviene del alto volumen de tráfico, la experiencia en marketing de rendimiento y las capacidades de venta adicional auxiliar, como seguros y actividades. No obstante, las reservas digitales directas avanzan a una sólida CAGR del 7,00%, ya que los hoteles despliegan motores de personalización impulsados por IA, descuentos vinculados a la fidelización y garantías de mejor tarifa que reducen las brechas de valor percibidas. Las cadenas aprovechan plataformas de CRM unificadas para realizar ventas cruzadas entre marcas, mientras que los establecimientos independientes explotan las herramientas de gestión de canales para optimizar la paridad de tarifas y reducir las fugas de comisiones.

Las plataformas corporativas/MICE y los canales GDS mantienen su relevancia para los programas de tarifas negociadas y las asignaciones de grupos, especialmente en centros de conferencias urbanos como París y Lyon. Los mayoristas y los agentes tradicionales atienden a los mercados de larga distancia y a los itinerarios de lujo de nicho, añadiendo diversificación a la mezcla de distribución. La cuota del mercado de hospitalidad de Francia en poder de las OTAs puede erosionarse moderadamente a medida que los hoteleros dominen las tácticas de conversión del embudo, aunque su poder de marketing y la fidelidad a sus aplicaciones móviles garantizan un papel indispensable en la agregación de demanda. Con el tiempo, es probable una coexistencia simbiótica, con las OTAs impulsando volumen incremental y los hoteles centrándose en la amplificación del valor de vida del huésped a través del compromiso directo.

Análisis Geográfico

En el mercado de hospitalidad de Francia, Île-de-France es el subsegmento regional más grande en 2025, representando el 33,05% del mercado. Entre 2026 y 2031, se proyecta que Provenza-Alpes-Costa Azul sea el subsegmento de más rápido crecimiento, con una CAGR del 5,52%. Île-de-France continúa anclando los ingresos nacionales de hospitalidad, ya que los mejorados centros intermodales y los sistemas de señalización optimizados convierten las inversiones olímpicas en una comodidad duradera para los visitantes. Los hoteleros reportan tasas de ocupación que superan el 85% durante los eventos culturales pico, manteniendo el poder de fijación de precios incluso ante la introducción de nueva oferta. Los corredores de viaje hacia los atractivos provinciales se acortan gracias a las ampliaciones del ferrocarril de alta velocidad, fomentando la dispersión turística y los itinerarios de múltiples ciudades que alimentan las economías regionales adyacentes. Las aperturas de lujo y estilo de vida, como el próximo Maybourne Saint-Germain, atienden a una clientela exigente que busca la grandeza parisina combinada con el arte contemporáneo. Simultáneamente, los operadores de escala media lanzan creativos conceptos de alimentos y bebidas que resuenan entre los nómadas digitales, asegurando la diversidad del producto en todas las bandas de precios. Las autoridades locales colaboran con los hoteleros para incorporar referencias de sostenibilidad en los códigos de construcción, alineando el desarrollo económico con la responsabilidad ambiental.

Provenza-Alpes-Costa Azul disfruta de un aumento en los ingresos principales a medida que los paisajes mediterráneos se combinan con quienes buscan bienestar de alto gasto y el creciente público de trabajo remoto. La renovación de la estación de tren del Aeropuerto de Niza aumenta la capacidad anual a 23 millones de pasajeros para 2030, reduciendo la fricción en las transferencias y estimulando las llegadas durante todo el año. Los hoteleros en Marsella, Antibes y Cannes renuevan el parque para integrar matrices solares en azoteas, accesorios que ahorran agua y menús bajos en carbono, alineándose con los objetivos climáticos regionales. Los operadores de lujo añaden componentes de residencias privadas que diversifican las fuentes de ingresos y prolongan los ciclos de vida de los clientes. Las campañas de marketing de destinos enfatizan festivales culturales, rutas del vino y excursiones de biodiversidad marina, ampliando el atractivo estacional. Los vehículos de financiación público-privada como el Fonds Tourisme Côte d'Azur cofinancian las mejoras en propiedades patrimoniales, preservando la integridad arquitectónica al tiempo que modernizan las comodidades para los huéspedes.

Auvernia-Ródano-Alpes, Nueva Aquitania y otras regiones registran un crecimiento constante pero moderado a medida que el estímulo gubernamental se centra en la rejuvenecimiento rural y la diversificación de la montaña. El programa Avenir Montagnes canaliza EUR 300 millones (USD 327 millones) hacia ecolodges y complejos de múltiples actividades que pivotan desde modelos dependientes de la nieve hacia un turismo de aventura de cuatro estaciones. Los emprendedores locales convierten châteaux en retiros experienciales con gastronomía de granja a mesa y talleres de bienestar, atrayendo a urbanitas que buscan desconectarse en entornos auténticos. Las iniciativas de transporte mejoran la conectividad del último kilómetro, reduciendo los tiempos de viaje y aumentando las visitas de fin de semana. Las oficinas de turismo regionales aprovechan la narrativa digital para destacar pueblos poco conocidos y sitios del Patrimonio de la Humanidad de la UNESCO, dispersando aún más los flujos de viajeros y apoyando las cadenas de suministro artesanales. Colectivamente, estos esfuerzos amplían el tamaño del mercado de hospitalidad de Francia más allá de los núcleos urbanos tradicionales.

Panorama Competitivo

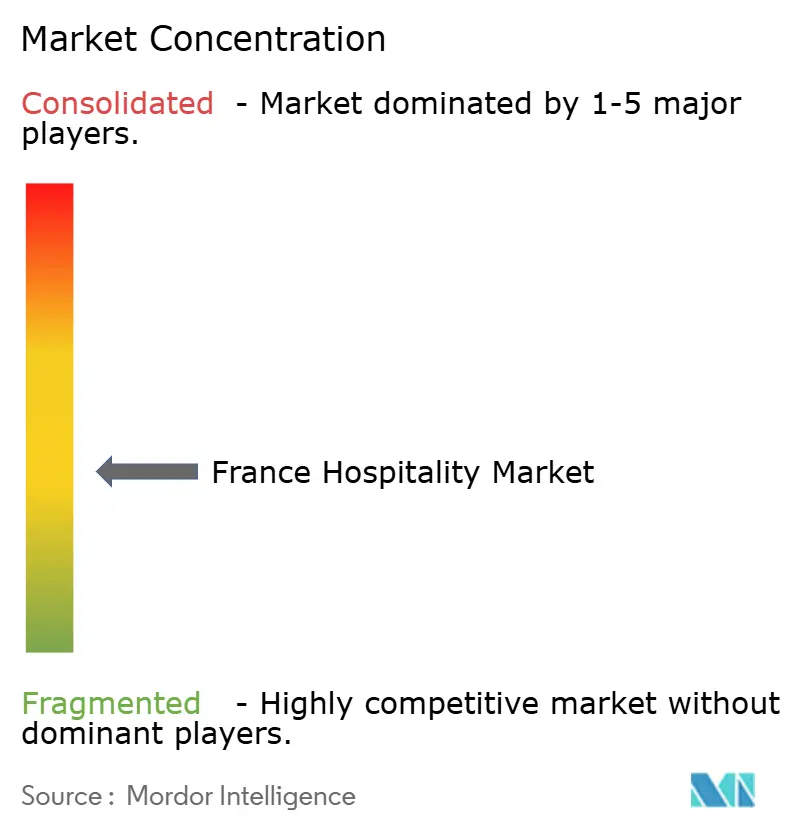

La competencia en el mercado de hospitalidad de Francia se describe mejor como moderadamente fragmentada. Los cinco operadores más grandes concentran una parte significativa del mercado, aunque un dinámico segmento independiente continúa prosperando, preservando el carácter único de la hospitalidad francesa. Accor destaca como líder del mercado, aprovechando una amplia cartera multimarca que va desde hitos de lujo hasta opciones económicas accesibles. Su programa de fidelización ALL refuerza su posición al fomentar la retención de clientes e impulsar la demanda en diversos segmentos del mercado. Louvre Hotels y B&B Hotels le siguen con presencia a nivel nacional, cada uno aprovechando la expansión de franquicias para acelerar el crecimiento con activos ligeros. Las cadenas internacionales como Hilton y Choice Hotels profundizan su exposición mediante acuerdos estratégicos a largo plazo, añadiendo propiedades de economía premium y escala media para aprovechar los nichos de demanda. Al mismo tiempo, los especialistas en apartamentos de servicio como Adagio y Citadines escalan rápidamente, respondiendo al impulso de las estancias prolongadas.

Los movimientos estratégicos ilustran una industria centrada en la optimización de la cartera y la alineación con los criterios ESG. La adquisición por parte de Henderson Park de cinco Novotel Suites demuestra el apetito inversor por las renovaciones de mercado medio que cumplen los estándares de reducción de carbono y elevan el RevPAR mediante renovaciones de diseño. La alianza de intercambio de datos de Accor con Pernod Ricard y JCDecaux señala un giro hacia análisis sofisticados que informan ofertas hiperpersonalizadas respetando la normativa de privacidad. Los proveedores de tecnología como Mews ganan terreno a medida que los hoteles automatizan los flujos de trabajo administrativos e impulsan la adopción del autoservicio, liberando mano de obra para las interacciones de alta personalización con los huéspedes. Los nuevos participantes en el mercado despliegan modelos de activos ligeros y colecciones de marcas blandas para aprovechar el encanto independiente sin renunciar a la distribución global, intensificando así la evaluación comparativa competitiva tanto en experiencia como en eficiencia.

Los debates sobre perspectivas se centran en la posible consolidación entre los independientes de escala media que se enfrentan a importantes obligaciones de inversión de capital vinculadas a los mandatos energéticos y las actualizaciones digitales. Los fondos de capital privado evalúan oportunidades de agrupación que desbloqueen sinergias operativas a través de la adquisición centralizada, los procedimientos operativos estándar y los sistemas avanzados de gestión de ingresos. Simultáneamente, proyectos de ultra-lujo como el Maybourne Saint-Germain subrayan la confianza inversora persistente en la capacidad de Francia para absorber ADR de primer nivel, especialmente cuando se combinan con residencias de marca que monetizan la demanda residencial de viviendas con servicios hoteleros. En consecuencia, el mercado de hospitalidad de Francia está preparado para una realineación dinámica que equilibre la autenticidad local con el profesionalismo global.

Líderes de la Industria de Hospitalidad de Francia

Louvre Hotels Group

B&B Hotels

Marriott International

IHG Hotels & Resorts

Accor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Accor, Pernod Ricard y JCDecaux lanzaron un Portal de Datos colaborativo pionero en la industria para agilizar los análisis entre marcas y elevar la personalización de los huéspedes.

- Febrero de 2025: Henderson Park adquirió cinco Novotel Suites con un total de 645 habitaciones en París, Lille y Cannes, comprometiéndose a realizar inversiones en eficiencia energética alineadas con los objetivos del Acuerdo de París.

- Febrero de 2025: Maybourne Hotel Group presentó The Maybourne Saint-Germain, un hotel de estilo palace con 23 residencias de marca previstas para abrir en 2027.

- Enero de 2025: Hilton confirmó cuatro nuevas propiedades en Lyon, incluido el debut francés de Spark by Hilton, añadiendo 655 habitaciones entre 2025 y 2028.

Alcance del Informe del Mercado de Hospitalidad de Francia

La industria de la hospitalidad es una amplia categoría de campos dentro de la industria de servicios que incluye alojamiento, servicio de alimentos y bebidas, planificación de eventos, parques temáticos, viajes y turismo. Incluye hoteles, agencias de turismo, restaurantes y bares. Este mercado está segmentado por Tipo (Hoteles de Cadena y Hoteles Independientes) y por Segmento (Hoteles de Presupuesto y Economía, Hoteles de Escala Media y Media-Alta, Hoteles de Lujo y Apartamentos de Servicio). El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Île-de-France |

| Provenza-Alpes-Costa Azul |

| Auvernia-Ródano-Alpes |

| Nueva Aquitania |

| Resto de Francia |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Île-de-France |

| Provenza-Alpes-Costa Azul | |

| Auvernia-Ródano-Alpes | |

| Nueva Aquitania | |

| Resto de Francia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hospitalidad de Francia en 2026?

El tamaño del mercado de hospitalidad de Francia alcanza USD 133.68 mil millones en 2026 y se prevé que se expanda a una CAGR del 4,29% hasta 2031.

¿Qué segmento crece más rápido hasta 2031?

Los apartamentos de servicio registran la CAGR más alta del 6,00%, impulsados por el trabajo remoto y la aceleración de la demanda de estancias prolongadas.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Provenza-Alpes-Costa Azul lidera con una CAGR proyectada del 5,52%, impulsada por las inversiones de lujo y las mejoras aeroportuarias.

¿Por qué los costos laborales son un desafío para los hoteles franceses?

Los salarios específicos del sector se incrementaron a USD 13,08 por hora en 2025, superando el salario mínimo general y aumentando las cargas de nómina.

¿Cómo afectarán las regulaciones energéticas a los operadores hoteleros?

La Ley Le Meur vincula las licencias de operación al desempeño energético, lo que obliga a los hoteles a invertir en renovaciones o arriesgarse al cierre, aunque los créditos fiscales ayudan a compensar los costos.

¿Están perdiendo las OTAs cuota de mercado frente a las reservas directas?

Las OTAs aún concentran el 41,05% de la cuota, pero los canales digitales directos crecen más rápido a una CAGR del 7,00%, ya que los hoteles invierten en experiencias web y móviles personalizadas

Última actualización de la página el: