Tamaño y Cuota del Mercado de Hospitalidad de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

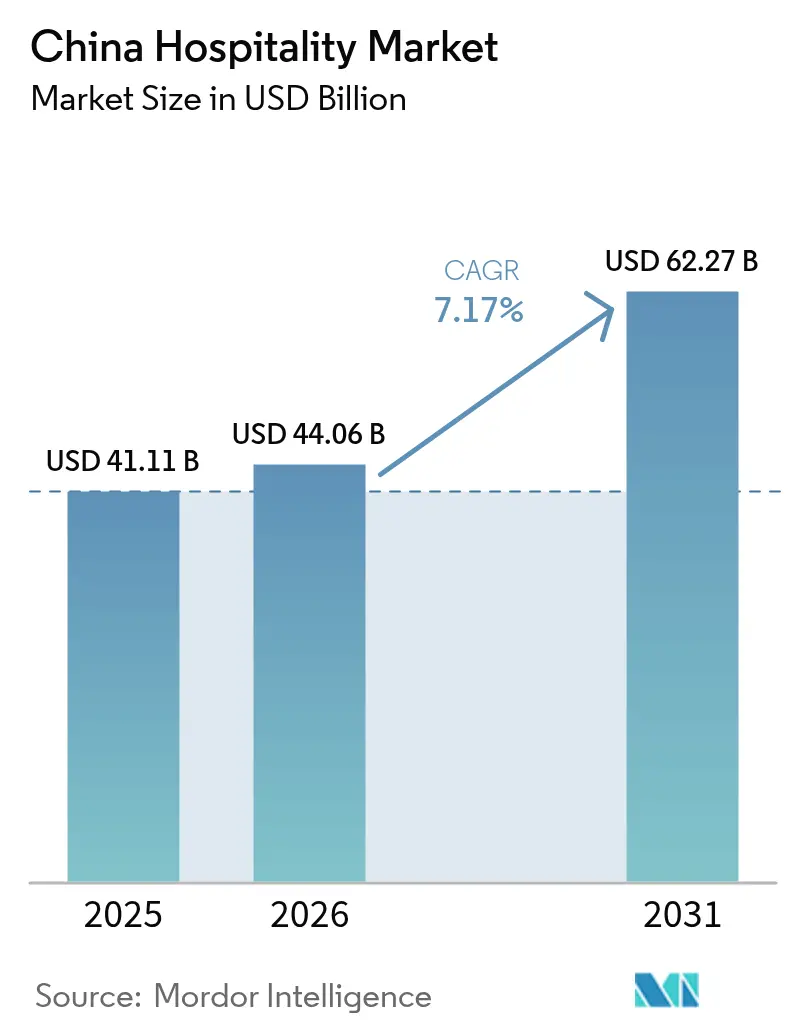

| Tamaño del mercado en el año base (2025) | 41.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

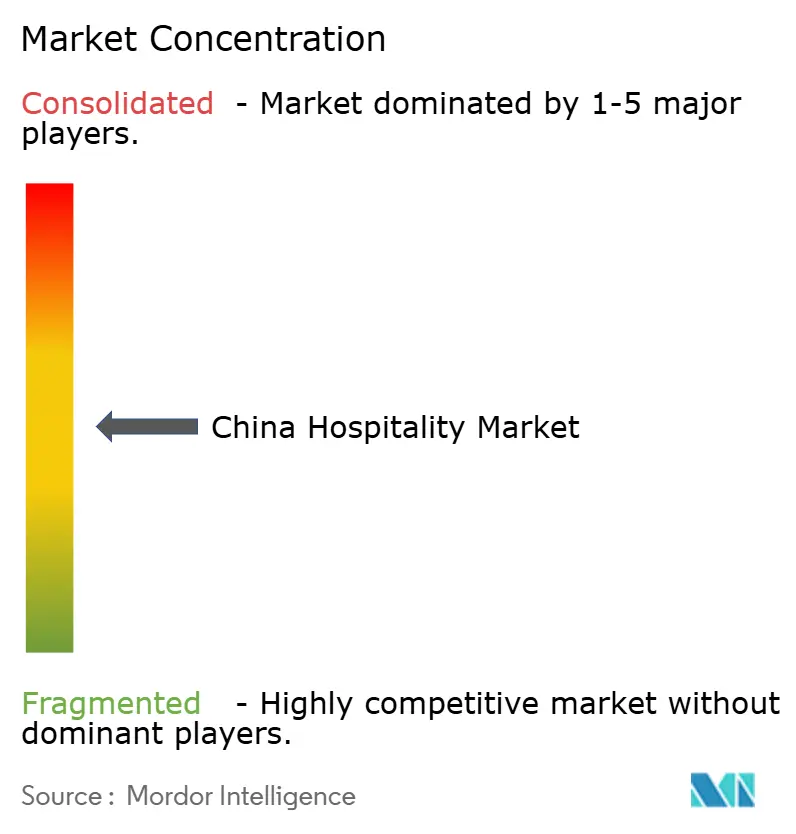

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de China por Mordor Intelligence

Se espera que el tamaño del mercado de hospitalidad de China crezca de USD 41,11 mil millones en 2025 a USD 44,06 mil millones en 2026 y se prevé que alcance USD 62,27 mil millones en 2031 a una CAGR del 7,17% durante 2026-2031.

Esta trayectoria está respaldada por una sólida demanda doméstica de ocio, la rápida expansión del tren de alta velocidad y los programas gubernamentales que promueven el gasto nocturno. La expansión de los hoteles de cadena, el impulso de los apartamentos de servicio y los avances en tecnología de hoteles inteligentes están reforzando la rentabilidad en todas las clases de propiedades. Los operadores también se benefician de subsidios estructurados de turismo cultural que estimulan los viajes regionales, incluso cuando la inflación en el arrendamiento de terrenos y la presión de las comisiones de las OTAs moderan los márgenes. Las inversiones del sector privado siguen siendo sólidas porque los programas de fidelización, la automatización para reducción de costes y el posicionamiento experiencial están creando ventajas competitivas duraderas. La expansión del sector se alinea con la recuperación económica más amplia de China, donde el turismo doméstico alcanzó 2.725 millones de viajes en el primer semestre de 2024, lo que representa un incremento interanual del 14,3%[1]Personal de China Daily, "Hilton Acelera su Expansión en China con Optimismo de Mercado a Largo Plazo," China Daily, chinadailyhk.com.

Conclusiones Clave del Informe

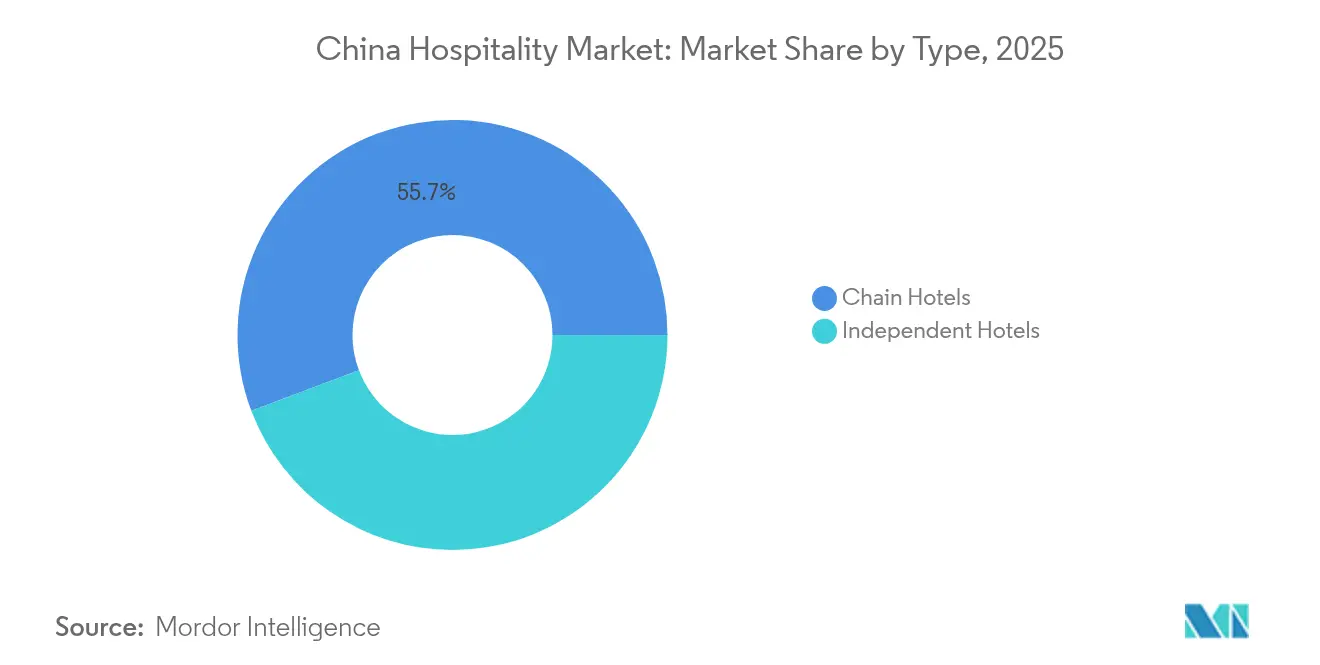

- Por tipo, los hoteles de cadena captaron el 55,74% de la cuota del mercado de hospitalidad de China en 2025, y también se prevé que sigan siendo el subsegmento de mayor crecimiento con una CAGR del 7,95% entre 2026 y 2031.

- Por clase de alojamiento, las propiedades de escala media y media-alta representaron el 29,86% de la cuota del mercado de hospitalidad de China en 2025, mientras que se espera que los apartamentos de servicio se expandan con mayor rapidez con una CAGR del 10,62% durante 2026–2031.

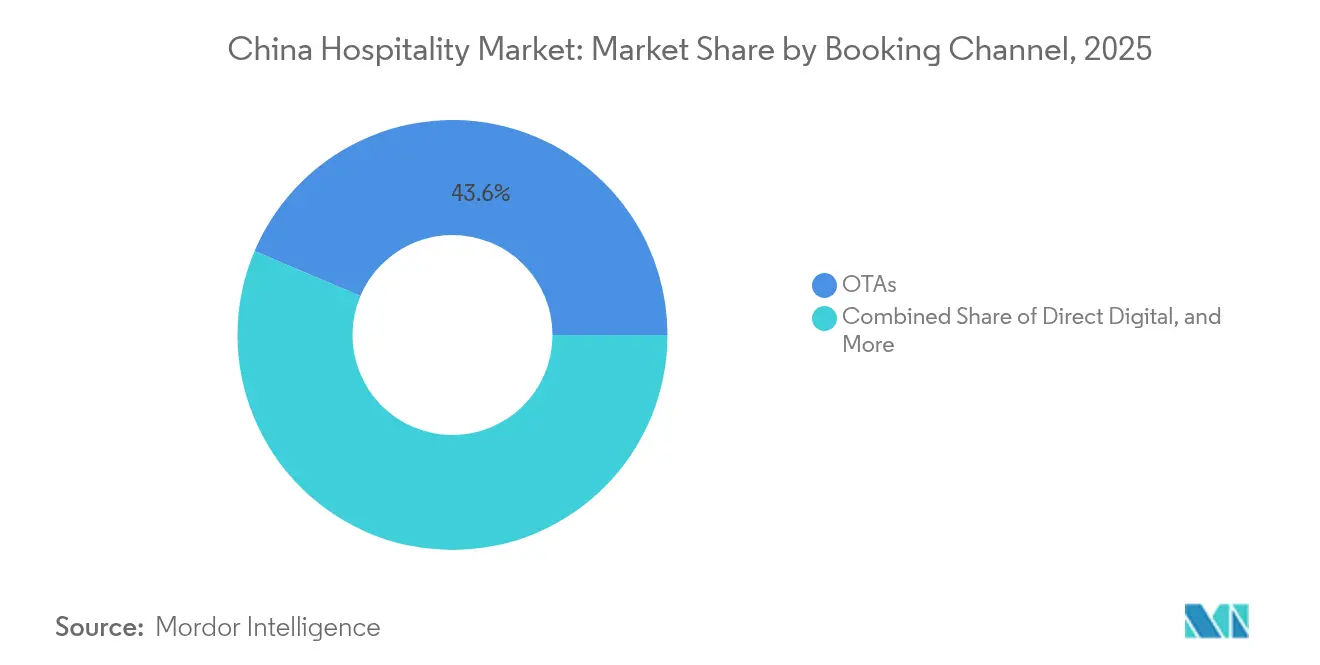

- Por canal de reserva, las OTAs representaron el 43,62% del tamaño del mercado de hospitalidad de China en 2025, pero se prevé que las plataformas digitales directas crezcan con mayor rapidez con una CAGR del 11,90% entre 2026 y 2031.

- Por región geográfica, el Este de China contribuyó con el 25,98% de la cuota del mercado de hospitalidad de China en 2025, mientras que se anticipa que el Centro-Sur de China registre el crecimiento más rápido con una CAGR del 10,88% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de China

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del ocio doméstico pospandemia | +1.8% | Nacional; más fuerte en ciudades de nivel 2 y nivel 3 | Corto plazo (≤ 2 años) |

| Tren de alta velocidad ampliando los viajes de fin de semana | +1.2% | Este, Centro-Sur, Suroeste | Mediano plazo (2-4 años) |

| Impulso gubernamental a la economía nocturna | +0.9% | Ciudades de nivel 1, capitales provinciales | Mediano plazo (2-4 años) |

| Demanda de la Generación Z por estancias experienciales | +0.7% | Centros urbanos, centros turísticos | Largo plazo (≥ 4 años) |

| Ahorro de costes mediante tecnología de hoteles inteligentes | +0.5% | Hoteles de cadena en las principales ciudades | Mediano plazo (2-4 años) |

| Certificación de bajo consumo de carbono como filtro de reserva | +0.3% | Segmentos corporativos, ciudades de nivel 1 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Ocio Doméstico Pospandemia

La demanda reprimida tras el levantamiento de las restricciones fronterizas desencadenó un fuerte repunte en los viajes de fin de semana y de corta distancia que ha elevado la ocupación en todos los niveles de alojamiento. Los ingresos del turismo doméstico aumentaron a CNY 4,91 billones (USD 673 mil millones) en 2024, un incremento del 140,3% respecto a 2023, y el volumen de viajes se recuperó al 81,44% de los niveles prepandemia. El gasto en servicios ha estado creciendo el doble de rápido que las compras de bienes, lo que confirma un cambio experiencial duradero que favorece a las propiedades con ofertas de ocio diferenciadas. Los hoteles de escala media y boutique están captando ganancias desproporcionadas porque los viajeros priorizan entornos únicos e inmersión local. Los subsidios gubernamentales de turismo cultural han amplificado el auge al reducir las barreras para los viajes fuera de temporada. Estas características de demanda hacen que el mercado de hospitalidad de China sea inusualmente resiliente frente a los vientos en contra macroeconómicos.

Tren de Alta Velocidad Ampliando los Viajes de Fin de Semana

La red de tren de alta velocidad de 50.000 kilómetros de China comprime los tiempos de viaje entre las megaciudades y los mercados secundarios, añadiendo más de 3,4 millones de turistas adicionales por ciudad conectada[2]Equipo de Investigación, "Ferrocarril de Alta Velocidad y Turismo Urbano en China: Un Estudio Cuasiexperimental sobre la Operación del Tren de Alta Velocidad," Sustainability, mdpi.com.. El Delta del Río Yangtsé ejemplifica el efecto: los tiempos de viaje entre ciudades han caído aproximadamente un 50%, lo que permite excursiones de dos noches que antes requerían días de vacaciones adicionales. Los hoteles boutique y de escala media en agrupaciones regionales ahora atraen la demanda que antes se limitaba a los núcleos urbanos principales. El aumento de la ocupación es más fuerte donde las estaciones de tren se sitúan cerca de monumentos culturales, y muchas propiedades están realineando sus calendarios de marketing en torno a los picos de los horarios del tren de alta velocidad. La ventaja de conectividad respalda un patrón de turismo en forma de concentrador y radios que distribuye los beneficios del mercado de hospitalidad de China más allá de las ciudades costeras.

Impulso Gubernamental a la Economía Nocturna

Las designaciones ministeriales han creado 102 Zonas de Aglomeración Nacional de Consumo de Cultura y Turismo Nocturno que dieron la bienvenida a 3.120 millones de visitantes nocturnos en 2024[3]Consejo Editorial, "Nuevas Zonas Ayudan a Impulsar la Economía Nocturna," China Daily, chinadaily.com.cn.. Las autoridades locales han ampliado los horarios de tránsito, flexibilizado los permisos de restauración al aire libre e introducido festivales de espectáculos de luz que prolongan el tiempo de permanencia en los núcleos urbanos. Los hoteles ubicados cerca de estos polos de entretenimiento reportan mayores ingresos por alimentos y bebidas, una ocupación más sólida en noches de temporada media y una mayor duración media de la estancia. El modelo de Sichuan demuestra el potencial de escala, con el gasto nocturno representando el 50,8% del consumo total. La integración de las artes culturales con el comercio minorista y la restauración refuerza el poder de fijación de precios para las propiedades de estilo de vida y eleva el RevPAR incluso en los competitivos mercados de nivel 1.

Demanda de la Generación Z por Estancias Experienciales

Los viajeros nacidos después de 1995 representan casi el 60% de las llegadas a destinos como Hainan. Valoran la autenticidad, la posibilidad de compartir contenidos en redes sociales y los servicios de bienestar más que las clasificaciones de estrellas tradicionales, lo que orienta la demanda hacia formatos boutique y de estilo de vida. Las propiedades que ofrecen arte local, talleres culinarios y prácticas sostenibles obtienen primas en las tarifas y disfrutan de una mayor fidelización. Los elementos de diseño aptos para redes sociales y los puntos de contacto de servicio habilitados por tecnología convergen para formar una ventaja competitiva que protege la integridad de las tarifas durante los períodos de temporada baja. Esta preferencia generacional sustentará un crecimiento por encima de la media para el mercado de hospitalidad de China mucho más allá de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación en el coste del arrendamiento de terrenos | -1.1% | Ciudades de nivel 1, principales destinos turísticos | Mediano plazo (2-4 años) |

| Escalada de las comisiones de marketing de las OTAs | -0.8% | Hoteles independientes, cadenas más pequeñas | Corto plazo (≤ 2 años) |

| Creciente escasez de mano de obra en ciudades de nivel 1 | -0.6% | Pekín, Shanghái, Shenzhen, Guangzhou | Mediano plazo (2-4 años) |

| Riesgo persistente de rebrotes locales de COVID-19 | -0.4% | Regiones fronterizas, ciudades de acceso | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación en el Coste del Arrendamiento de Terrenos

Los precios de las subastas de terrenos urbanos han creado presiones de coste significativas para el desarrollo de nuevos hoteles, especialmente en las ciudades de nivel 1, donde los valores del sector inmobiliario comercial han superado el potencial de crecimiento de los ingresos. El mercado inmobiliario comercial ha experimentado presión de absorción y ajustes a la baja de los alquileres en los segmentos de oficinas, aunque los activos de hospitalidad en ubicaciones prime continúan alcanzando valoraciones premium[4]CBRE Research, "Revisión de Mitad de Año de las Perspectivas del Mercado Inmobiliario de China 2024," CBRE, cbre.com.cn.. El aumento de los costes del suelo ha desplazado los patrones de inversión hacia la renovación y el reposicionamiento de activos existentes en lugar del desarrollo desde cero, ya que los inversores buscan optimizar los rendimientos dentro de estructuras de costes restringidas. Esta dinámica ha impactado particularmente a los operadores de hoteles independientes y a las cadenas más pequeñas que carecen de las ventajas de escala de los grandes grupos para asegurar condiciones de arrendamiento favorables. En general, la inflación en el arrendamiento de terrenos pesa sobre la diversidad del pipeline y ralentiza el crecimiento de la oferta en los nodos más densos del mercado de hospitalidad de China.

Escalada de las Comisiones de Marketing de las OTAs

El dominio de las principales plataformas de reserva ha permitido incrementos de comisiones que comprimen los márgenes hoteleros; las propiedades más pequeñas pagan las tasas efectivas más altas en relación con el ADR. Si bien las comisiones domésticas de las OTAs siguen siendo más bajas que las de sus pares globales, el riesgo de dependencia está aumentando porque la infraestructura de reserva directa en muchos hoteles independientes sigue siendo poco desarrollada. Los programas de fidelización y las aplicaciones móviles de primera parte están mitigando la exposición, pero su adopción requiere un gasto en tecnología que las cadenas más pequeñas no pueden financiar fácilmente. Los hoteles están respondiendo mediante inversiones tecnológicas en gestión de relaciones con clientes y programas de fidelización para reducir la dependencia de los canales, aunque la transición requiere una inversión inicial significativa y una reestructuración operativa. La tendencia hacia tasas de comisión más altas refleja la transformación digital más amplia de la reserva de viajes, donde la economía de plataformas favorece a los agregadores sobre los proveedores individuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo: Los Hoteles de Cadena Continúan el Impulso de Consolidación

Los hoteles de cadena representaron el 55,74% de la cuota del mercado de hospitalidad de China en 2025, lo que subraya una tasa de encadenamiento creciente que alcanzó el 40,95% a finales de año. Se espera que el grupo registre una CAGR del 7,95% hasta 2031, ya que las suscripciones de franquicias dominan los pipelines de nueva oferta. El tamaño del mercado de hospitalidad de China vinculado a las operaciones de cadena está, por lo tanto, destinado a expandirse más rápido que el de los hoteles independientes, respaldado por ecosistemas de fidelización que canalizan el tráfico directo y reducen la dependencia de las OTAs.

Los rápidos despliegues de H World Group y Jin Jiang están demostrando la escalabilidad de los modelos de activos ligeros, mientras que los niveles de ocupación por encima del 80% señalan una sólida equidad de marca. Los operadores independientes continúan perdiendo poder de negociación en compras y distribución digital, lo que acelera las perspectivas de adquisición o conversión. La escala tecnológica, combinada con los datos de membresía, otorga a las cadenas una precisión superior en la gestión de ingresos, lo que amplía aún más las brechas de cuota de mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Alojamiento: Los Apartamentos de Servicio Capturan la Demanda de Estancias Prolongadas

Los apartamentos de servicio son la clase de mayor crecimiento, con una CAGR prevista del 10,62% hasta 2031, un ritmo que supera a todos los demás formatos de alojamiento en el mercado de hospitalidad de China. Las marcas internacionales como Ascott ya han superado las 12.000 unidades a nivel local, alineando la oferta con los flujos sostenidos de reubicación corporativa y las preferencias de los nómadas digitales. Los hoteles de escala media y media-alta no obstante mantienen la mayor participación con el 29,86% del tamaño del mercado de hospitalidad de China, impulsados por el poder adquisitivo de una clase media en expansión.

Los resorts de lujo exhiben un ADR resiliente, especialmente en Sanya y en los conglomerados de montaña de Chengdu-Chongqing, donde los viajeros adinerados de la Generación Z y los millennials buscan escapes de bienestar inmersivos. Los hoteles de presupuesto y economía enfrentan compresión de márgenes por el aumento de salarios y los costes de servicios públicos; sin embargo, siguen siendo fundamentales para la mano de obra migrante sensible al precio y la demanda de nivel 3. La flexibilidad regulatoria hacia la zonificación de uso mixto está facilitando el pipeline de nueva oferta de apartamentos de servicio, lo que sugiere continuas ganancias de cuota.

Por Canal de Reserva: Lo Digital Directo Gana Terreno frente al Dominio de las OTAs

Las OTAs representaron el 43,62% de las reservas de 2025; sin embargo, se prevé que las plataformas digitales directas crezcan a una CAGR del 11,90% hasta 2031, a medida que los hoteles aumentan sus inversiones en CRM y aplicaciones móviles. Las proyecciones elevadas del tamaño del mercado de hospitalidad de China para las ventas directas se correlacionan con el creciente número de afiliados al programa de fidelización; H Rewards de H World superó los 267 millones de suscriptores, contribuyendo con transacciones de alto margen.

Los sólidos ingresos de Trip.com subrayan el poder de permanencia de las OTAs, pero la sensibilidad a las comisiones está impulsando a las cadenas a mejorar las ventajas de la reserva directa, como el registro tardío de salida y las tarifas exclusivas para miembros. Los canales corporativos y de MICE han repuntado con fuerza, con el gasto en viajes de negocios proyectado en USD 211 mil millones, lo que lleva a las empresas hacia plataformas de tarifas negociadas que evitan los peajes de las OTAs. Los agentes mayoristas continúan erosionándose a medida que los organizadores de grupos de ocio pivotan hacia los agregadores en línea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Este de China domina el mercado con el 25,98% gracias a una infraestructura sin igual, una concentración de sedes multinacionales y atracciones icónicas, desde el Bund hasta el Lago del Oeste. Las líneas de tren de alta velocidad unen Shanghái, Hangzhou y Nanjing en un corredor turístico de dos horas que respalda tanto la demanda de ocio como la de reuniones. Las marcas globales prefieren la región para sus primeras entradas, evidenciado por el récord de 161 acuerdos firmados por Marriott, muchos de ellos agrupados en el delta. Los elevados precios del suelo y la feroz competencia comprimen los márgenes de los operadores que carecen de propuestas de marca diferenciadas.

El Centro-Sur de China está creciendo a la CAGR más rápida con el 10,88% del mercado de hospitalidad de China, impulsado por el acceso sin visa y la política de libre de impuestos de Hainan que elevó las reservas internacionales en más del 200% interanual. Guangdong contribuye con una demanda corporativa resiliente y profundidad en el pipeline hotelero, mientras que Hunan aprovecha los circuitos de patrimonio cultural para extender la duración media de la estancia. La región recibe una inversión pública sustancial dirigida a zonas integradas de cultura y turismo, amplificando así la generación de noches de habitación en múltiples provincias.

El Suroeste de China está transitando de destino emergente a destino consolidado a medida que el codesarrollo Chengdu-Chongqing remodela la economía del turismo occidental. La oferta de lujo está escalando rápidamente; la apertura del resort Anantara Xiling Snow Mountain en 2025 subraya el posicionamiento de gama alta que aprovecha los nichos de deportes de invierno y bienestar. Las clasificaciones de los 100 mejores condados de Yunnan confirman el impulso del turismo cultural a nivel de base, aunque las brechas de infraestructura y la escasez de talento aún limitan la eficiencia operativa. El Norte de China, el Noreste de China y el Noroeste de China siguen siendo estratégicamente relevantes para el turismo gubernamental y el turismo patrimonial, aunque el menor crecimiento del PIB y la migración de la población pesan sobre las trayectorias del RevPAR.

Panorama Competitivo

El sector de hospitalidad de China sigue moderadamente concentrado, con las empresas líderes manteniendo una cuota significativa del mercado. Los principales actores como Jin Jiang y Huazhu continúan fortaleciendo su posición mediante estrategias de activos ligeros, dependiendo en gran medida de contratos de franquicia y gestión. De hecho, los acuerdos de franquicia representaron el 73% de las suscripciones hoteleras en 2024, lo que refleja una clara preferencia de la industria por el crecimiento eficiente en capital. Estos modelos permiten a los operadores escalar rápidamente mientras mantienen la flexibilidad del balance. A medida que la competencia se intensifica, se espera que la consolidación a través de adquisiciones y asociaciones de franquicia se acelere.

La tecnología se está convirtiendo en un diferenciador clave para determinar la rentabilidad y el liderazgo de mercado en el panorama hotelero de China. Los adoptantes tempranos de infraestructura de hoteles inteligentes están viendo ganancias de 3 a 5 puntos porcentuales en los márgenes de beneficio operativo bruto, impulsadas por la automatización, la eficiencia energética y la optimización de la mano de obra. Los ecosistemas de fidelización de marca también están resultando fundamentales; plataformas como H Rewards de H World y Marriott Bonvoy están aumentando la ocupación mientras reducen los costes de adquisición de clientes al disminuir la dependencia de las OTAs. Esto crea un modelo de ingresos más resiliente y favorable a los márgenes. A medida que la tecnología continúa evolucionando, es probable que la brecha de rendimiento entre los operadores digitalmente avanzados y los modelos heredados se amplíe.

Las oportunidades de crecimiento están cada vez más concentradas en las ciudades de nivel 3 y nivel 4 de China, donde la penetración de cadenas de marca sigue siendo inferior al 25%. Los apartamentos de servicio son un destacado actor, creciendo a una CAGR del 11,13% entre 2025 y 2030, ya que satisfacen la demanda de estancias prolongadas que los hoteles tradicionales a menudo pasan por alto. Empresas como Ascott Limited están expandiéndose agresivamente en este espacio, aprovechando las necesidades insatisfechas en los mercados secundarios. Mientras tanto, regulaciones más estrictas sobre calidad del servicio y cumplimiento operativo están ejerciendo presión sobre los operadores independientes, muchos de los cuales carecen de los recursos para adaptarse. Esta dinámica está desplazando la cuota de mercado hacia los actores de mayor escala que cuentan con los sistemas y el capital para gestionar la complejidad regulatoria y operativa.

Líderes de la Industria de Hospitalidad de China

Jin Jiang International

Huazhu Group

BTG Homeinns

Dossen International

GreenTree Hospitality

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Minor Hotels fijó octubre de 2025 para el debut del Anantara Xiling Snow Mountain Chengdu Resort con 111 habitaciones orientadas a los segmentos de lujo de esquí y bienestar.

- Febrero de 2025: Marriott International registró 161 nuevos acuerdos de construcción en el Gran China durante 2024, añadiendo casi 31.000 habitaciones y elevando las suscripciones de lujo en un 73%.

- Diciembre de 2024: Marriott y Delonix Group firmaron ocho acuerdos para expandir Tribute Portfolio en la China continental, con el objetivo a largo plazo de alcanzar 100 propiedades.

- Octubre de 2024: Ascott China y Jin Jiang crearon una empresa conjunta al 50:50 para impulsar los despliegues de activos ligeros de los hoteles de apartamentos Quest y Tulip Lodj en todo el país.

Alcance del Informe del Mercado de Hospitalidad de China

En el informe se incluye un análisis de antecedentes completo de la industria de hospitalidad en China, que incluye una evaluación de las asociaciones de la industria, la economía general y las tendencias emergentes del mercado basadas en segmentos, cambios significativos en la dinámica del mercado y una descripción general del mercado. El informe ofrece el tamaño del mercado y las previsiones para la Industria de Hospitalidad en China en valor (USD Mil Millones) para todos los segmentos anteriores.

El informe sobre la Industria de Hospitalidad en China está segmentado por Tipo (Hoteles de Cadena y Hoteles Independientes) y Segmento (Apartamentos de Servicio, Hoteles de Presupuesto y Economía, Hoteles de Escala Media y Media-Alta, y Hoteles de Lujo).

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Norte de China |

| Noreste de China |

| Este de China |

| Centro-Sur de China |

| Suroeste de China |

| Noroeste de China |

| Hong Kong y Macao |

| Taiwán |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Norte de China |

| Noreste de China | |

| Este de China | |

| Centro-Sur de China | |

| Suroeste de China | |

| Noroeste de China | |

| Hong Kong y Macao | |

| Taiwán |

Preguntas Clave Respondidas en el Informe

Cuál es el valor del mercado de hospitalidad en China en 2026?

El tamaño del mercado de hospitalidad en China se situó en 44,06 mil millones de USD en 2026.

¿Qué CAGR se prevé para el sector de hospitalidad de China hasta 2031?

Se proyecta una CAGR del 7,17% durante el período 2026-2031.

¿Qué clase de alojamiento está creciendo más rápido?

Los apartamentos de servicio lideran con una CAGR prevista del 10,62%.

¿Qué región se espera que crezca más rápidamente?

El centro-sur de China está previsto para una CAGR del 10,88% hasta 2031.

¿Cuál es el segmento dominante por tipo en el mercado de hospitalidad de China?

Los hoteles de cadena son el segmento dominante con una participación del 55,74% del mercado.

Última actualización de la página el: