Tamaño y Participación del Mercado de Comercio Electrónico de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.62 Billones de dólares |

| Tamaño del Mercado (2031) | 1.43 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

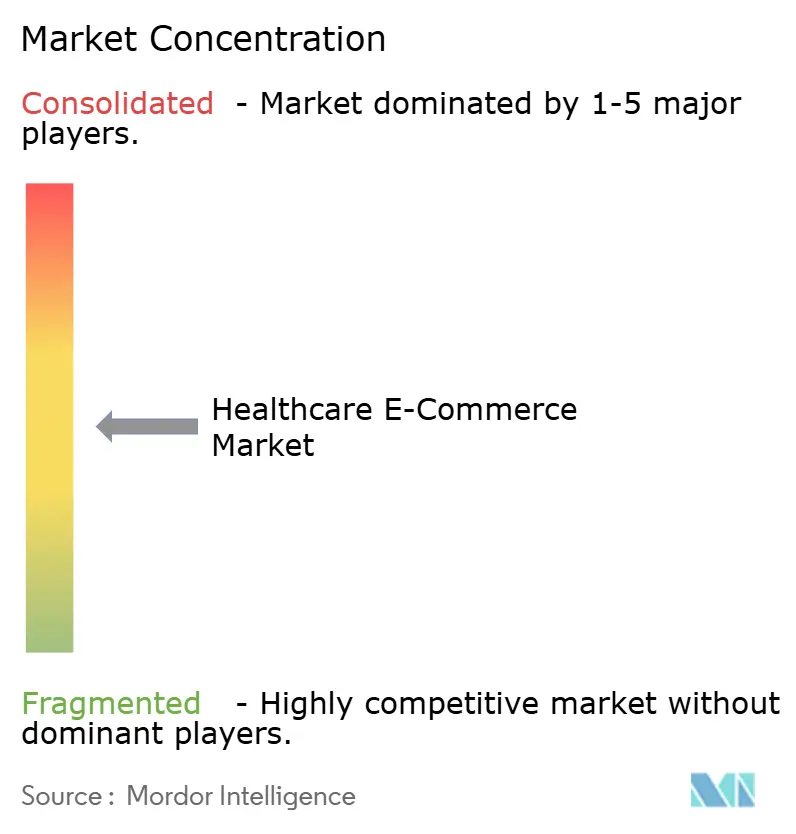

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Salud por Mordor Intelligence

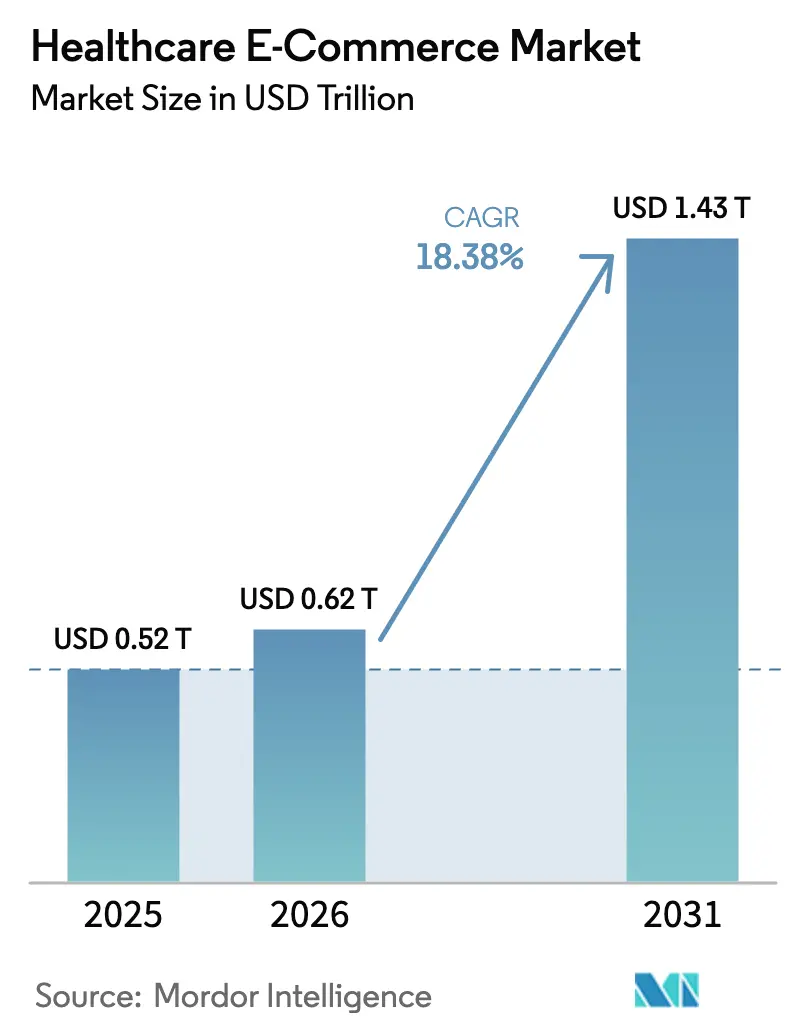

El tamaño del Mercado de Comercio Electrónico de Salud en 2026 se estima en USD 0,62 billones, creciendo desde el valor de 2025 de USD 0,52 billones, con proyecciones para 2031 que muestran USD 1,43 billones, creciendo a una CAGR del 18,38% durante el período 2026-2031. El crecimiento continúa acelerándose a medida que los reguladores modernizan las normas de telemedicina, los gigantes tecnológicos profundizan la integración de clínicas minoristas y los consumidores exigen experiencias de atención digital sin fricciones. El sistema de registro de telemedicina de tres niveles propuesto por la DEA está creando vías claras para la prescripción de sustancias controladas en línea, mientras que los sólidos ingresos del cuarto trimestre de 2024 de Amazon confirman que los actores de gran escala pueden monetizar escaparates de salud junto con operaciones minoristas. Los medicamentos con receta siguen siendo la categoría de mayor volumen, pero los dispositivos médicos conectados y los consumibles avanzan con mayor rapidez a medida que los diagnósticos domiciliarios y los dispositivos portátiles difuminan la línea entre el tratamiento y el monitoreo. Al mismo tiempo, los servicios de cuidado ganan impulso a medida que las poblaciones envejecidas prefieren modelos de apoyo virtual frente a los entornos institucionales, lo que lleva a los actores establecidos a pivotar de los escaparates hacia la prestación de atención basada en plataformas.

Conclusiones Clave del Informe

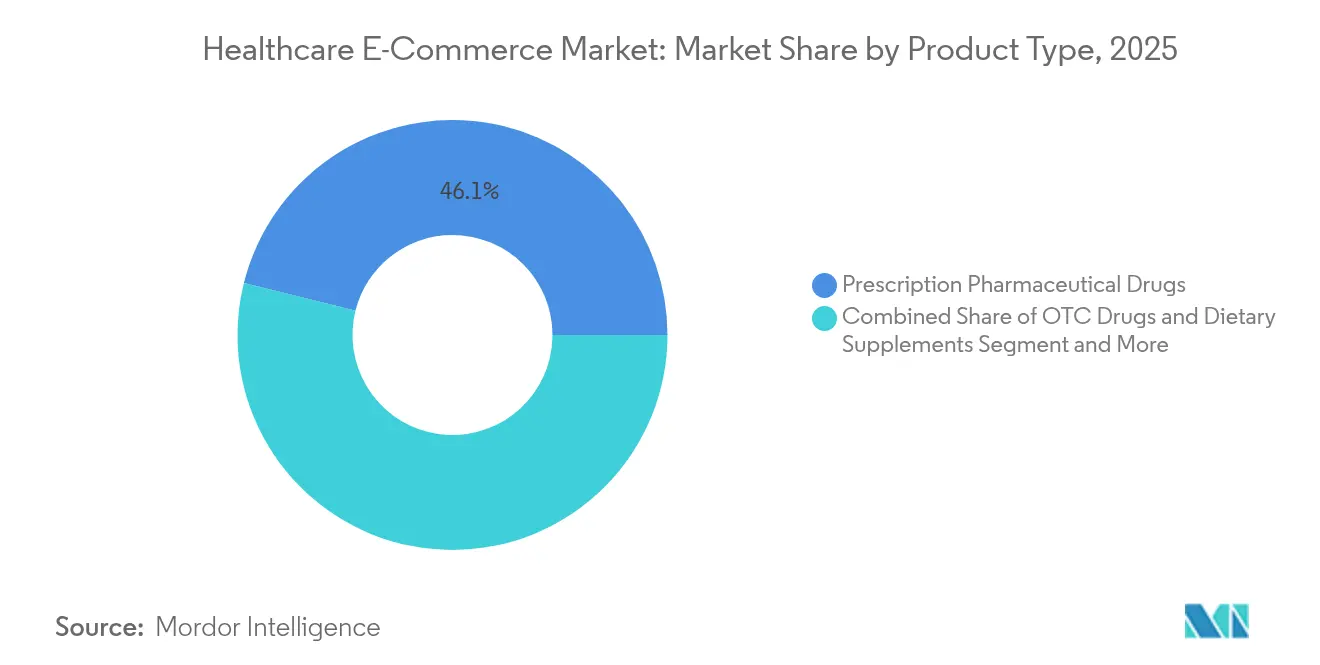

- Por tipo de producto, los medicamentos con receta lideraron con el 46,12% de la participación del Mercado de Comercio Electrónico de Salud en 2025, mientras que se proyecta que los dispositivos médicos y consumibles se expandan a una CAGR del 19,24% hasta 2031.

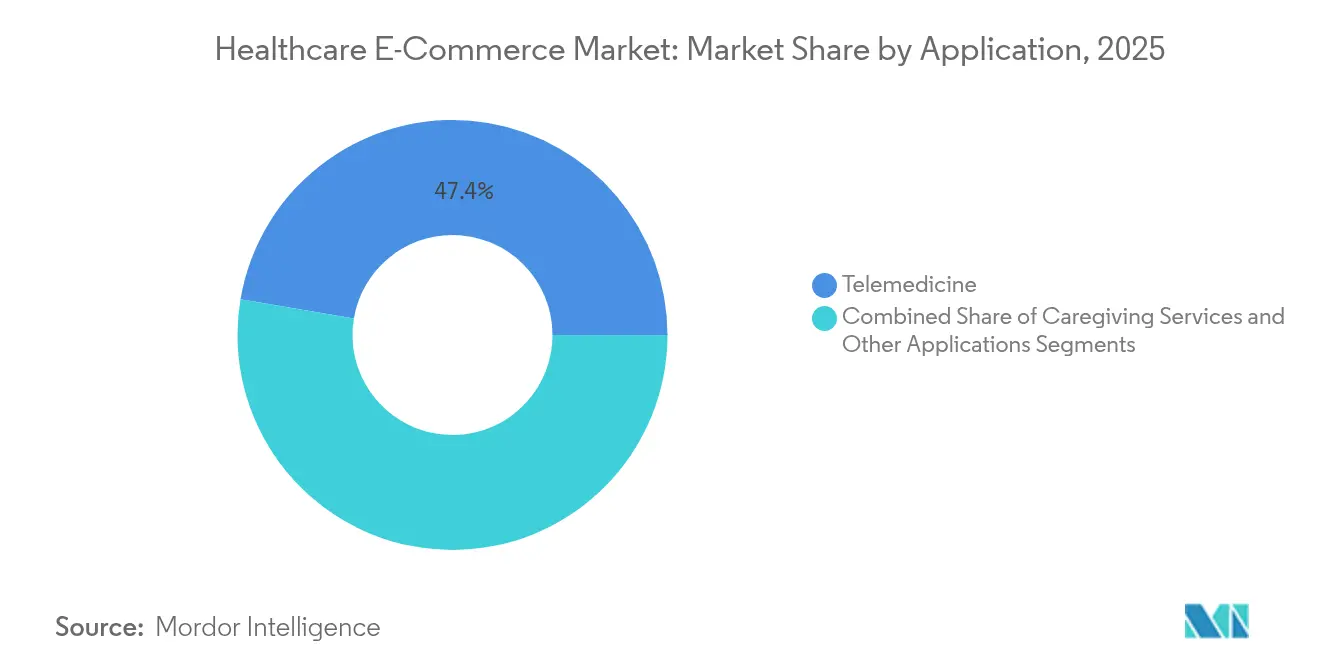

- Por aplicación, la telemedicina representó el 47,35% del tamaño del Mercado de Comercio Electrónico de Salud en 2025; se prevé que los servicios de cuidado registren el crecimiento más rápido con una CAGR del 20,31% hasta 2031.

- Por geografía, América del Norte concentró el 39,55% de la participación en ingresos del Mercado de Comercio Electrónico de Salud en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 20,58% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comercio Electrónico de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Penetración de Internet y Teléfonos Inteligentes | +3.2% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Escalada de los Costos de Atención Médica que Impulsa la Asequibilidad en Línea | +4.1% | América del Norte y Europa como núcleo, expandiéndose hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Aceptación del Consumidor de la e-Farmacia Acelerada por la Pandemia | +2.8% | Global, con impulso sostenido en mercados desarrollados | Corto plazo (≤ 2 años) |

| Robótica de Microdistribución que Permite Entregas Urbanas en Menos de 2 Horas | +2.4% | Centros urbanos de América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Herramientas de Adherencia Basadas en IA que Mejoran el Cumplimiento de Reabastecimiento | +1.9% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Leyes de Vía Rápida para e-Prescripción que Desbloquean Ventas Transfronterizas | +3.1% | América del Norte y Europa, con marcos regulatorios emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Internet y Teléfonos Inteligentes

La cobertura de banda ancha móvil sigue ampliándose y los dispositivos asequibles alcanzan ahora precios accesibles para los consumidores del mercado masivo en el Sudeste Asiático y África. Esta conectividad permite consultas de video en tiempo real y pedidos de medicamentos en territorios donde la densidad de clínicas es baja, creando los efectos de red que impulsan a las plataformas pioneras. La creciente implementación de redes 5G añade ancho de banda para intercambios de datos clínicos enriquecidos, reforzando la expectativa de que las interacciones cotidianas de salud deben ser prioritariamente móviles. El cambio hacia experiencias de atención médica centradas en el móvil altera fundamentalmente las expectativas de los consumidores, exigiendo una integración fluida entre el monitoreo de salud, la consulta y el cumplimiento de pedidos dentro de ecosistemas digitales unificados.

Escalada de los Costos de Atención Médica que Impulsa la Asequibilidad en Línea

El gasto de bolsillo en Estados Unidos continúa aumentando, lo que lleva a los hogares a comparar precios entre farmacias en línea. Amazon introdujo precios de suscripción fijos para condiciones como la disfunción eréctil, socavando a las clínicas tradicionales y exponiendo los márgenes opacos. Los modelos directos al consumidor como Cost Plus Drugs prescinden de los gestores de beneficios farmacéuticos (PBM) y publican los costos de adquisición, lo que resuena en mercados donde los deducibles de los seguros hacen que los consumidores sean sensibles a los precios en efectivo. A medida que se proyecta que el gasto nacional en salud alcance USD 485 mil millones en 2025, los precios competitivos en línea se están convirtiendo en una palanca principal tanto para los pagadores como para los pacientes.

Aceptación del Consumidor de la e-Farmacia Acelerada por la Pandemia

Los confinamientos normalizaron la atención virtual y modificaron las estructuras de preferencia; el 90% de los nuevos usuarios de telesalud planea continuar con los servicios pospandemia. La continuidad regulatoria es importante: la DEA extendió las flexibilidades de telemedicina hasta 2025, garantizando que los médicos puedan seguir prescribiendo sin exámenes presenciales.[1]Fuente: Centros de Servicios de Medicare y Medicaid, "Programa de Beneficios de Medicamentos con Receta de Medicare; Estándares de Tecnología de la Información en Salud", federalregister.gov Los proveedores reportan una mayor adherencia a la medicación entre los pacientes comprometidos digitalmente, lo que además alienta a los aseguradores a reembolsar los canales virtuales. Las organizaciones de salud informan que los pacientes que adoptaron servicios digitales durante la pandemia demuestran mayores tasas de participación y mejor adherencia a los protocolos de tratamiento, generando resultados clínicos que justifican la inversión continua en capacidades de comercio electrónico de salud.

Robótica de Microdistribución que Permite Entregas Urbanas en Menos de 2 Horas

Walgreens opera actualmente centros robóticos que procesan 16 millones de recetas al mes, reduciendo los costos de cumplimiento en un 13% y permitiendo el despacho en el mismo día a más de 5.000 tiendas. Al mismo tiempo, operadores de drones como Zipline distribuyen suministros para programas de hospitalización domiciliaria, demostrando que los artículos médicos pueden moverse con la misma rapidez que los productos de alimentación. Estas inversiones condicionan a los pacientes urbanos a esperar un acceso casi inmediato a terapias crónicas y agudas, convirtiendo la velocidad de entrega en un diferenciador competitivo en todo el Mercado de Comercio Electrónico de Salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre Regulatoria y Obstáculos de Cumplimiento de Prescripciones | -2.7% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.8% | Global, con aplicación más estricta en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Escalada de los Costos de Adquisición mediante Publicidad Digital | -1.4% | América del Norte y Europa, expandiéndose hacia mercados competitivos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión de Márgenes de Gestores de Beneficios Farmacéuticos y Mayoristas sobre las e-Farmacias | -2.3% | América del Norte como núcleo, con desafíos emergentes en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La creciente sofisticación de las amenazas cibernéticas dirigidas a los datos de salud crea riesgos operativos y costos de cumplimiento que limitan el crecimiento de las plataformas y la adopción por parte de los consumidores. Los datos de salud siguen siendo un objetivo principal del ransomware; solo en 2023 se produjeron 725 brechas en el sector estadounidense. La Ley de Seguridad y Responsabilidad de la Infraestructura de Salud exige ahora auditorías anuales, lo que infla los presupuestos de cumplimiento para las farmacias alojadas en la nube.[2]Fuente: Maynard Nexsen, "Ley de Seguridad y Responsabilidad de la Infraestructura de Salud", maynardnexsen.com La respuesta regulatoria incluye requisitos obligatorios de notificación de brechas y posibles sanciones por incumplimiento, lo que crea riesgos operativos continuos que limitan la expansión de las plataformas y aumentan los costos de adquisición de clientes.

Escalada de los Costos de Adquisición mediante Publicidad Digital

El inventario publicitario se ha reducido a medida que los actores establecidos y los nuevos competidores persiguen los mismos segmentos de pacientes en línea. La campaña nacional de televisión y transmisión en streaming de Amazon para apoyar la entrega de recetas en el mismo día estableció un punto de referencia de costos que los actores de nicho no pueden igualar. Los grupos de comercio de gestores de beneficios farmacéuticos lanzaron contracampañas instando a reformas de precios, lo que infló aún más los precios de puja en los canales sociales.[3]Fuente: Zoey Becker, "Los gestores de beneficios farmacéuticos señalan a los grandes fabricantes de medicamentos en nuevos anuncios digitales", Fierce Pharma, fiercepharma.com El cambio hacia modelos de publicidad basados en el rendimiento, donde las plataformas deben demostrar resultados de salud medibles para justificar las inversiones en marketing, aumenta la complejidad y el costo de las campañas de adquisición de clientes, al tiempo que puede limitar el alcance hacia pacientes que podrían beneficiarse de las alternativas del comercio electrónico de salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Prescripciones Digitales Anclan la Demanda, los Dispositivos Aceleran las Ventas Adicionales

Los medicamentos con receta generaron el 46,12% de los ingresos del Mercado de Comercio Electrónico de Salud en 2025, a medida que la maduración de las plataformas de prescripción electrónica y los cambios en los hábitos de los consumidores consolidaron los pedidos en línea. Sin embargo, se prevé que los dispositivos médicos y consumibles se expandan a una CAGR del 19,24% hasta 2031, la más alta entre todas las categorías. Los monitores de glucosa en sangre conectados, los inhaladores inteligentes y los diagnósticos domiciliarios ilustran cómo los dispositivos tradicionales evolucionan hacia servicios ricos en datos, profundizando el compromiso con la plataforma. El Comité Asesor de Salud Digital de la FDA, creado en 2024, ofrece orientación que fomenta la integración de la inteligencia artificial en el software de dispositivos, reduciendo la ambigüedad regulatoria. Las órtesis y férulas personalizadas impresas en 3D diferencian aún más los catálogos en línea de los inventarios físicos, respaldando precios premium y modelos de reposición basados en suscripción.

La conectividad IoT también facilita las solicitudes automáticas de reabastecimiento, garantizando que los consumibles de alto margen permanezcan en stock sin intervención del paciente. Los suplementos de venta libre se benefician del marketing de influencers y los paquetes de suscripción de bienestar, ampliando el público objetivo. A medida que la fabricación se digitaliza, los lotes de menor tamaño se vuelven económicamente viables, lo que permite que referencias de nicho, como los consumibles médicos libres de alérgenos, prosperen en el Mercado de Comercio Electrónico de Salud. Con estos vientos favorables, los líderes de segmento están invirtiendo en análisis predictivos para prever picos de demanda en torno a enfermedades estacionales, reduciendo las roturas de stock y mejorando la satisfacción del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Telemedicina se Estabiliza, los Servicios de Cuidado Escalan

La telemedicina mantuvo el 47,35% de la participación del tamaño del Mercado de Comercio Electrónico de Salud en 2025, respaldada por la paridad de reembolso continua y la renovada familiaridad de los pacientes con las consultas por video. Sin embargo, los servicios de cuidado están en camino de registrar una CAGR del 20,31% hasta 2031, lo que refleja el deseo de los consumidores de un apoyo integral y la realidad de la escasez de mano de obra en la atención a largo plazo tradicional. Las plataformas ahora agrupan la gestión de medicamentos, la entrega de comidas y la coordinación de cuidadores dentro de paneles de control unificados, transfiriendo la carga administrativa lejos de las familias.

La presión demográfica intensifica la tendencia: los adultos mayores de 60 años ya representan el 22% de la población de la ASEAN y seguirán aumentando. El servicio de logística como servicio de Uber Health, lanzado en 2024, ilustra cómo los participantes no tradicionales pueden resolver las brechas de transporte y monetizar a través de modelos de pago por viaje o suscripción. Los robots sociales habilitados por inteligencia artificial, como ElliQ, amplían la compañía y el monitoreo conductual, demostrando la amplitud de los servicios no clínicos que ahora encajan cómodamente dentro de la oferta del Mercado de Comercio Electrónico de Salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte domina con el 39,55% de los ingresos de 2025 gracias a una ruta de reembolso bien definida para las prescripciones digitales, una amplia cobertura de seguros y la familiaridad de los consumidores con las compras en un solo clic. La propuesta de licencia de telemedicina estructurada de la DEA, junto con los estándares de interoperabilidad de los Centros de Servicios de Medicare y Medicaid, reduce el riesgo de cumplimiento y mantiene la confianza de los inversores. El servicio de entrega de recetas en el mismo día de Amazon llega a casi la mitad de la población estadounidense, ilustrando cómo la logística confiable amplifica la fidelización a la plataforma. La competencia entre los gestores de beneficios farmacéuticos sigue siendo un obstáculo estructural, pero también impulsa la innovación en modelos de precios transparentes y fomenta nuevas conversaciones de política que podrían beneficiar a los participantes con enfoque digital.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 20,58% de 2026 a 2031. Los incentivos gubernamentales para digitalizar la atención primaria, como el marco de hospitales de internet de China, están cerrando las brechas de acceso en provincias remotas. La financiación de capital de riesgo continúa fluyendo: las empresas emergentes de tecnología de salud de Indonesia, Vietnam y Filipinas recaudaron cada una rondas de nueve cifras en 2024, centradas en el triaje móvil, la e-farmacia y las aplicaciones de enfermedades crónicas. A medida que los consumidores de clase media aumentan el gasto discrecional en salud, los operadores de plataformas adaptan interfaces en idiomas vernáculos y billeteras móviles para captar mayor participación de cartera.

Europa, Oriente Medio y África, y América del Sur muestran una preparación mixta. Los estados del Consejo de Cooperación del Golfo aún carecen de leyes armonizadas de e-farmacia, lo que genera tanto oportunidades de campo abierto para los primeros en actuar como ambigüedad de cumplimiento que disuade a los inversores conservadores. En América del Sur, Brasil y México lideran la adopción a través de asociaciones público-privadas de telemedicina, pero la complejidad logística y la menor penetración de tarjetas de crédito ralentizan las tasas de conversión en el proceso de pago en comparación con sus pares.

Panorama Competitivo

La competencia se intensifica a medida que minoristas, pagadores y empresas tecnológicas compiten por la primacía de plataforma en el Mercado de Comercio Electrónico de Salud. Amazon reorganizó su división de salud en seis unidades especializadas en 2025 para agilizar la toma de decisiones y acelerar las integraciones con socios, tras su adquisición de One Medical por USD 3,9 mil millones. CVS Health reportó ingresos de USD 97,71 mil millones en el cuarto trimestre de 2024 y aprovecha la base de afiliados de su subsidiaria de seguros Aetna para vender de forma cruzada servicios de farmacia digital a niveles de copago preferenciales. Walgreens contraataca con nodos de microfulfillment robóticos que reducen los costos unitarios y liberan a los farmacéuticos para la asesoría clínica, una táctica que se espera procese el 40% del volumen de recetas para finales de 2025.

El capital privado está adoptando temas de consolidación: Sycamore Partners acordó adquirir Walgreens por USD 23,7 mil millones en marzo de 2025, apostando a que una renovación intensiva en capital de la cadena de suministro puede generar valor bajo propiedad privada. Competidores especializados como GoodRx lanzaron escaparates de marca blanca para supermercados regionales, captando tráfico de consumidores que buscan recompensas de fidelidad vinculadas a compras de alimentación. Mientras tanto, la expansión europea de Hims & Hers demuestra que los modelos de telesalud liderados por marca pueden escalar rápidamente una vez que los permisos regulatorios están en vigor.

En todas las regiones, la inteligencia artificial se está convirtiendo en un requisito básico. Las plataformas incorporan modelos generativos para automatizar recordatorios de recarga, verificaciones de elegibilidad y optimización de formularios. La guía de la FDA de 2024 sobre planes de control de cambios ha aclarado la documentación de seguridad, fomentando el despliegue ágil de actualizaciones de algoritmos. A medida que aumentan los costos de capital, los actores de nivel medio están formando alianzas de compras y explorando centros de microfulfillment conjuntos para lograr beneficios de escala comparables a los líderes de categoría.

Líderes de la Industria de Comercio Electrónico de Salud

Amazon (Amazon Pharmacy)

Walmart, Inc.

Owens & Minor Inc

Alibaba Health

CVS Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Wheel y Amazon Pharmacy presentaron un módulo integrado de acceso a medicamentos que incorpora el proceso de pago de prescripciones en los flujos de trabajo de visitas virtuales.

- Febrero de 2025: Health-E Commerce se asoció con LifeMD para ofrecer un descuento del 50% en medicamentos para la obesidad a los clientes de la Tienda FSA y HSA.

- Enero de 2025: Teladoc Health se unió al Conector de Beneficios de Salud de Amazon para que los trabajadores elegibles puedan inscribirse en programas de diabetes e hipertensión directamente desde su cuenta de Amazon.

- Febrero de 2024: NextPlat Corp lanzó escaparates en línea con la marca OPKO Health en China. Esta nueva tienda en línea ofrece productos de bienestar, incluidos nutracéuticos y suplementos, al público chino.

Alcance del Informe Global del Mercado de Comercio Electrónico de Salud

Según el alcance del informe, el comercio electrónico de salud se refiere a la compra y venta en línea de productos, servicios y productos farmacéuticos de salud a través de plataformas digitales y mercados en línea.

El Mercado de Comercio Electrónico de Salud está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado se segmenta en medicamentos farmacéuticos, productos de salud y bienestar, y dispositivos médicos. Por aplicación, el mercado se segmenta en telemedicina, servicios de cuidado y otros. El informe también cubre los tamaños de mercado y las previsiones en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Medicamentos Farmacéuticos con Receta |

| Medicamentos de Venta Libre y Suplementos Dietéticos |

| Dispositivos Médicos y Consumibles |

| Productos de Bienestar y Cuidado Personal |

| Telemedicina |

| Servicios de Cuidado |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Medicamentos Farmacéuticos con Receta | |

| Medicamentos de Venta Libre y Suplementos Dietéticos | ||

| Dispositivos Médicos y Consumibles | ||

| Productos de Bienestar y Cuidado Personal | ||

| Por Aplicación | Telemedicina | |

| Servicios de Cuidado | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Comercio Electrónico de Salud?

El tamaño del Mercado de Comercio Electrónico de Salud es de USD 0,62 billones en 2026 y se proyecta que crezca hasta USD 1,43 billones en 2031.

¿Qué categoría de producto lidera las ventas del comercio electrónico de salud?

Los medicamentos con receta tienen la mayor participación con el 46,12% en 2025, impulsados por la infraestructura madura de e-prescripción y la familiaridad de los consumidores.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

La rápida adopción de teléfonos inteligentes, las políticas gubernamentales de apoyo y el aumento del gasto en salud de la clase media impulsan a la región hacia una CAGR del 20,58% entre 2026 y 2031.

¿Cómo influye la robótica en la logística de las farmacias en línea?

Los centros de microdistribución equipados con robots pueden procesar millones de recetas al mes, reduciendo los costos en un 13% y permitiendo la entrega en el mismo día para los clientes urbanos.

¿Qué cambios regulatorios podrían transformar la prescripción digital?

Los estándares de e-prescripción de los Centros de Servicios de Medicare y Medicaid y los niveles de registro de telemedicina propuestos por la DEA estandarizarán los flujos de trabajo electrónicos y podrían abrir oportunidades de cumplimiento transfronterizo una vez implementados en su totalidad.

Última actualización de la página el: