Tamaño y Participación del Mercado de Sistemas de Captura Electrónica de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Captura Electrónica de Datos por Mordor Intelligence

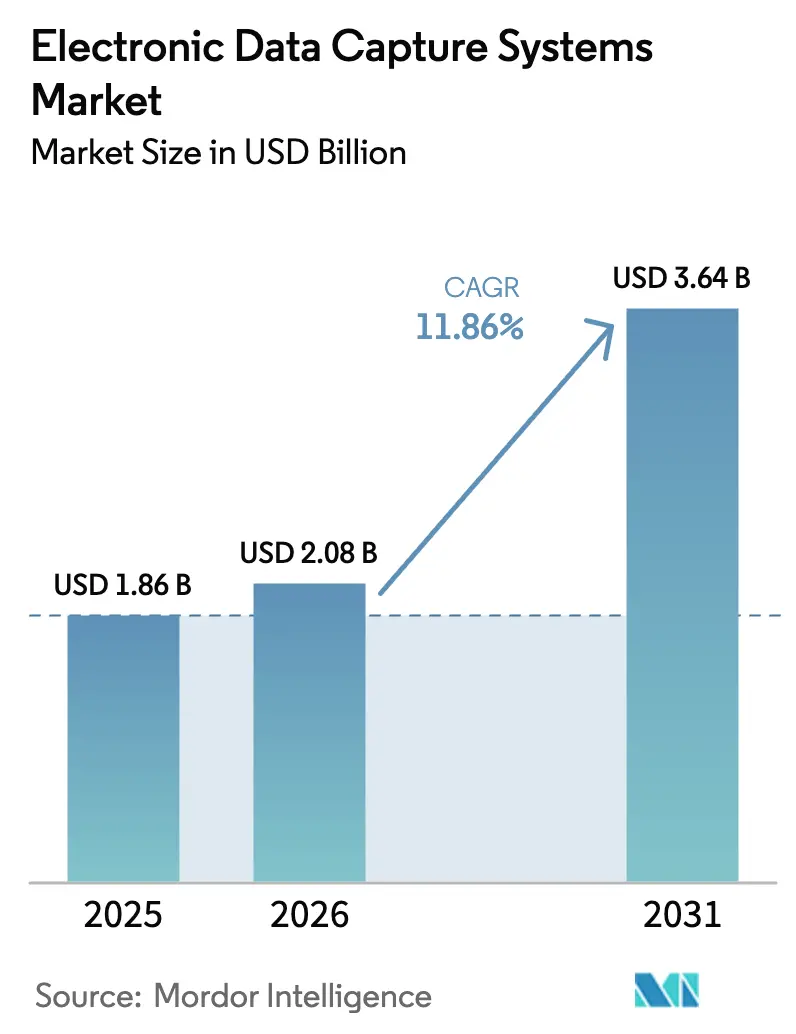

Se espera que el tamaño del mercado de Sistemas de Captura Electrónica de Datos crezca de USD 1,86 mil millones en 2025 a USD 2,08 mil millones en 2026 y se prevé que alcance USD 3,64 mil millones en 2031 a una CAGR del 11,86% durante el período 2026-2031. La demanda se acelera a medida que los modelos de ensayos clínicos descentralizados e híbridos se vuelven habituales, el despliegue en la nube supera a los sistemas en sitio y los patrocinadores farmacéuticos intensifican las inversiones en plataformas preparadas para la inteligencia artificial. El uso más amplio de la tokenización para proteger los datos del mundo real, el rápido crecimiento de los estudios de vigilancia poscomercialización y la consolidación estratégica de proveedores se combinan para mantener el mercado de Sistemas de Captura Electrónica de Datos en una pronunciada curva de crecimiento. Las preocupaciones persistentes en torno a la ciberseguridad, los elevados costos de implementación y las brechas de interoperabilidad con las tecnologías de salud digital de próxima generación moderan el ritmo, pero no desvían el impulso general.

Conclusiones Clave del Informe

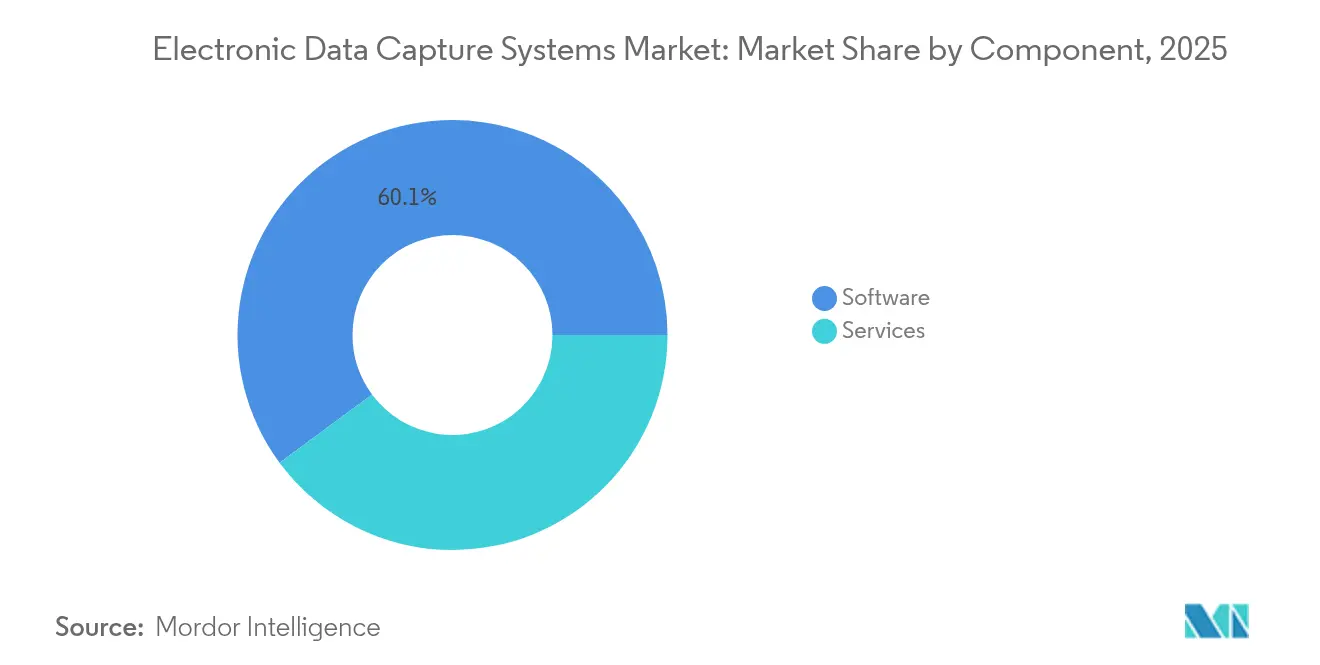

- Por componente, el software lideró con una participación de ingresos del 60,12% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 14,03% hasta 2031.

- Por modo de entrega, las soluciones basadas en web y en la nube representaron el 89,10% de la participación del mercado de Sistemas de Captura Electrónica de Datos en 2025 y están posicionadas para una CAGR del 15,62% hasta 2031.

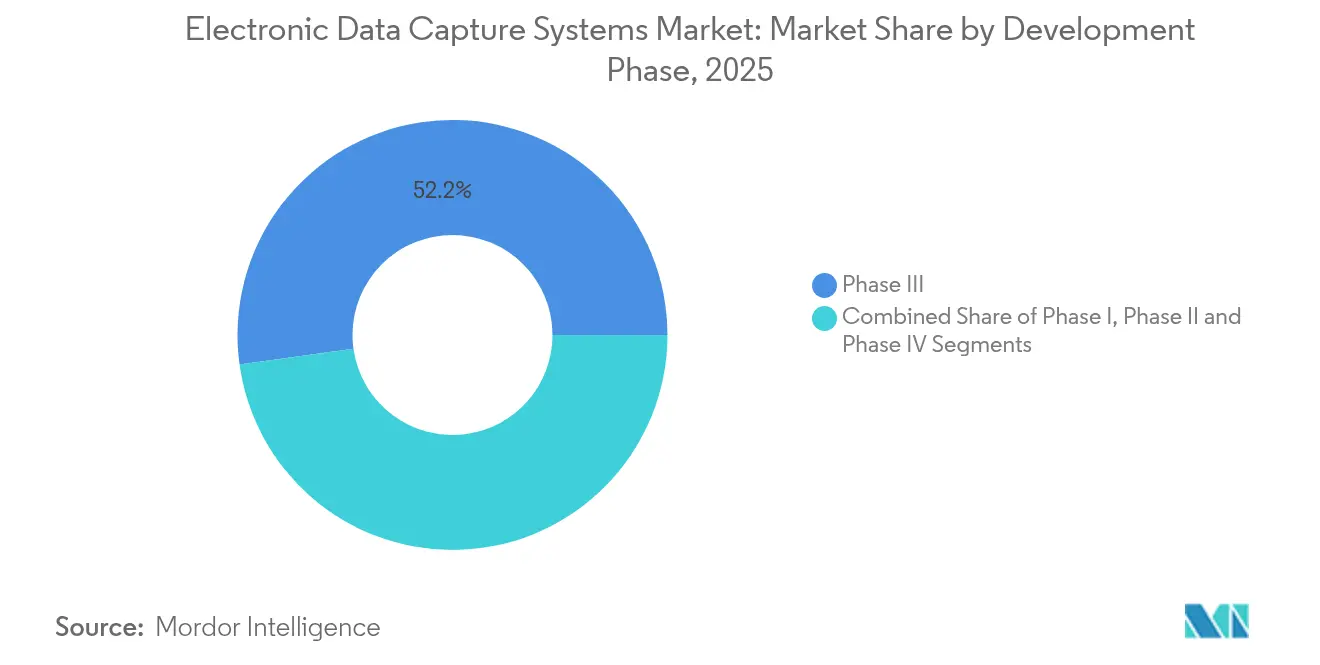

- Por fase de desarrollo, las aplicaciones de Fase III capturaron el 52,20% del tamaño del mercado de Sistemas de Captura Electrónica de Datos en 2025; se proyecta que la Fase IV crezca a una CAGR del 13,44% entre 2026-2031.

- Por usuario final, las Organizaciones de Investigación por Contrato mantuvieron una participación del 37,65% del mercado de Sistemas de Captura Electrónica de Datos en 2025, mientras que los hospitales y centros académicos están proyectados para una CAGR del 14,52% hasta 2031.

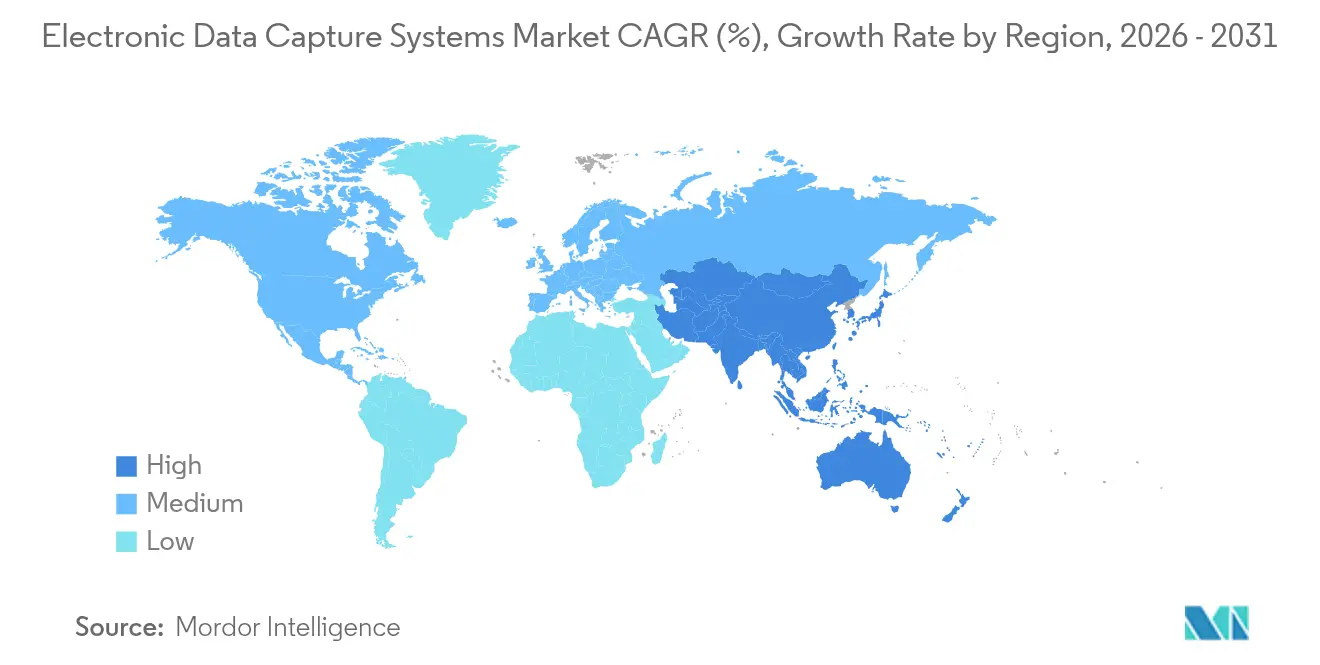

- Por geografía, América del Norte representó el 48,10% de la participación de ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 15,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Captura Electrónica de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de los Modelos de Ensayos Clínicos Descentralizados e Híbridos | +2.5% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Volumen de Datos y la Complejidad en el Diseño de Protocolos | +1.8% | Global, concentrado en los principales centros farmacéuticos | Largo plazo (≥ 4 años) |

| Mandatos Estrictos de Integridad de Datos y Cumplimiento de GxP a Nivel Global | +1.2% | Global, liderado por las jurisdicciones de la FDA y la EMA | Corto plazo (≤ 2 años) |

| Adopción Acelerada de Arquitecturas de Captura Electrónica de Datos Preparadas para la Inteligencia Artificial | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Datos de Pacientes Sintéticos para Reducir los Ciclos de Reclutamiento | +1.0% | América del Norte y Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Capas de Privacidad Basadas en Tokenización que Permiten la Captura de Datos del Mundo Real | +0.8% | Global, con variaciones regulatorias por región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Modelos de Ensayos Clínicos Descentralizados e Híbridos

Los ensayos descentralizados reconfiguran los flujos de trabajo de los sistemas de captura electrónica de datos al trasladar la recopilación de datos a los hogares de los pacientes, haciendo que la funcionalidad orientada a dispositivos móviles sea esencial. La guía de la FDA sobre tecnologías de salud digital publicada en 2024 impulsó la rápida adopción de plataformas capaces de sincronización de datos en tiempo real en sitios remotos. Soluciones como el Programa Site Insights de Medidata ilustran cómo los sistemas de captura electrónica de datos modernos capturan y validan datos en tiempo real provenientes de dispositivos portátiles, al tiempo que proporcionan a los patrocinadores visibilidad instantánea del estudio[1]"Medidata lanza el Programa Site Insights," Medidata Solutions, medidata.com. Los módulos de telesalud integrados reducen la carga de los centros y mejoran las tasas de resolución de consultas, generando ganancias de eficiencia mensurables. La adopción más amplia también eleva la necesidad de análisis predictivos para rastrear el reclutamiento y la retención en cohortes distribuidas. Los proveedores que combinan sistemas de captura electrónica de datos, consentimiento electrónico y herramientas de participación del paciente dentro de una sola interfaz están posicionados para capturar gasto adicional a medida que los patrocinadores buscan entornos unificados de ejecución de ensayos.

Aumento del Volumen de Datos y la Complejidad en el Diseño de Protocolos

Los protocolos de próxima generación incorporan secuencias genómicas, archivos de imágenes y fuentes de registros de salud del mundo real, multiplicando el volumen de datos muy por encima de los diseños tradicionales. Las arquitecturas modernas de sistemas de captura electrónica de datos requieren, por tanto, escalado elástico en la nube y soporte nativo para formatos de alto rendimiento. El cumplimiento de los estándares CDISC es obligatorio, pero los patrocinadores ahora exigen detección de anomalías habilitada por inteligencia artificial que señale valores atípicos en tiempo casi real. Las iniciativas de inteligencia artificial generativa de AstraZeneca muestran el cambio hacia la documentación automatizada y las canalizaciones de análisis avanzados. Los diseños adaptativos complican aún más las cosas, ya que las enmiendas a mitad del estudio deben propagarse instantáneamente sin comprometer las pistas de auditoría. En conjunto, estos factores consolidan la demanda en torno a ecosistemas de sistemas de captura electrónica de datos nativos de la nube de nivel empresarial.

Mandatos Estrictos de Integridad de Datos y Cumplimiento de GxP a Nivel Global

Tras varios casos de mala conducta ampliamente difundidos, los reguladores intensificaron el escrutinio de los sistemas informatizados. La guía actualizada de la FDA sobre la validación de la Parte 11 y las directivas de la EMA exigen controles demostrables en todos los registros electrónicos. Los proveedores ahora incorporan plantillas de validación automáticas específicas de cada jurisdicción e inmutabilidad de auditoría basada en cadena de bloques para satisfacer a los inspectores. Los incidentes cibernéticos en organizaciones de investigación prominentes aceleraron las demandas de monitoreo en tiempo real y cifrado por capas. Las obligaciones de GxP ahora se extienden a cada módulo integrado, desde dispositivos portátiles hasta fuentes de laboratorio, lo que obliga a los proveedores de plataformas a certificar ecosistemas de interfaz completos en lugar de bases de datos aisladas.

Adopción Acelerada de Arquitecturas de Sistemas de Captura Electrónica de Datos Preparadas para la Inteligencia Artificial

Los patrocinadores despliegan inteligencia artificial para la identificación de pacientes, la viabilidad de protocolos y el monitoreo basado en riesgos. La adquisición de Deep 6 AI por parte de Tempus subraya la demanda de sistemas de captura electrónica de datos capaces de consultar registros de salud electrónicos en lenguaje natural e ingerir resultados estructurados de forma instantánea. Los modelos de aprendizaje automático integrados en los sistemas de captura electrónica de datos en la nube predicen cuellos de botella en la inscripción y automatizan la gestión de desviaciones, reduciendo drásticamente los tiempos de ciclo. Los primeros adoptantes aprovechan los modelos de lenguaje de gran escala para generar borradores de informes de estudio clínico minutos después del cierre de la base de datos, acelerando la presentación regulatoria. La integración perfecta con los servicios de inteligencia artificial de nube a hiperescala mantiene el costo total de propiedad manejable al tiempo que permite actualizaciones continuas de herramientas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Implementación y Validación | -1.5% | Global, con impacto particular en los centros de investigación más pequeños | Corto plazo (≤ 2 años) |

| Preocupaciones Persistentes sobre Ciberseguridad y Violaciones de Privacidad | -1.2% | Global, con mayores preocupaciones en América del Norte y Europa | Mediano plazo (2-4 años) |

| Interoperabilidad Limitada con Puntos de Conexión de Dispositivos Portátiles y Tecnologías de Salud Digital de Próxima Generación | -0.8% | Global, con desafíos técnicos que varían según el ecosistema de dispositivos | Mediano plazo (2-4 años) |

| Riesgo de Dependencia del Proveedor y Costo Total de Propiedad a Largo Plazo | -0.7% | Global, con impacto particular en las empresas farmacéuticas de tamaño mediano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Validación

Los gastos totales de despliegue de sistemas de captura electrónica de datos oscilan entre USD 500.000 y USD 2 millones una vez contabilizados la validación, la capacitación del personal y la integración del sistema, lo que supone una carga desproporcionada para los centros de investigación pequeños. Los plazos de validación se extienden habitualmente entre 6 y 18 meses a medida que los equipos ejecutan exhaustivos scripts de prueba para cumplir con la Parte 11 y el Anexo 11. Los crecientes requisitos de ciberseguridad elevaron los costos un 30% desde 2024, incluso cuando los precios de suscripción del software en sí se moderan. Los modelos de Software como Servicio alivian el desembolso de capital, pero aún exigen programas de migración de datos y adopción por parte de los usuarios que consumen muchos recursos, lo que lleva a algunos centros académicos a posponer las actualizaciones o adoptar herramientas de funcionalidad limitada.

Preocupaciones Persistentes sobre Ciberseguridad y Violaciones de Privacidad

Las violaciones de datos de atención médica promediaron USD 10,93 millones por incidente en 2025, con registros de ensayos clínicos que alcanzan valoraciones premium en mercados ilícitos. La integración de fuentes de dispositivos portátiles y aplicaciones de participación del paciente amplía la superficie de ataque, lo que obliga a los patrocinadores a exigir rigurosas pruebas de penetración y cobertura de ciberseguros. El despliegue en la nube ofrece marcos de seguridad avanzados, pero plantea interrogantes sobre la soberanía de los datos, especialmente en ensayos de múltiples jurisdicciones. Los grupos de amenazas persistentes avanzadas apuntan cada vez más a los puntos de conexión de los ensayos, reconociendo el apalancamiento financiero y de salud pública vinculado a los retrasos en los programas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera la Madurez del Software

El software mantuvo una participación del 60,12% del mercado de Sistemas de Captura Electrónica de Datos en 2025, respaldado por contratos de suscripción plurianuales que financian mejoras constantes. Sin embargo, los servicios registran una CAGR del 14,03% a medida que los patrocinadores dependen de consultores especializados para la configuración, validación y optimización continua. El tamaño del mercado de Sistemas de Captura Electrónica de Datos atribuible a los compromisos de servicios se expande más rápidamente en Asia-Pacífico, donde el soporte en idiomas locales y la orientación regulatoria son cruciales. El crecimiento también proviene de proyectos de ciencia de datos relacionados con la inteligencia artificial que demandan ajuste de algoritmos a medida y desarrollo de paneles de control personalizados. El crecimiento de los ingresos por software se modera a medida que la competencia se intensifica y la transparencia de precios mejora, aunque las tarifas recurrentes de la nube siguen sustentando la rentabilidad de los proveedores.

La demanda de servicios se acelera cuando las organizaciones migran desde herramientas heredadas en papel o de sistemas de captura electrónica de datos de primera generación hacia plataformas integradas preparadas para la inteligencia artificial. Las empresas farmacéuticas ahora ven a los socios de implementación como asesores de gestión del cambio que garantizan la adopción en los centros y agilizan la alineación de los procedimientos operativos estándar. Los proveedores agrupan ofertas de servicios gestionados que cubren utilidades de migración de datos, aprovisionamiento automatizado de usuarios y capacitación continua, creando flujos de ingresos recurrentes. La participación de mercado de los proveedores de servicios puros en el mercado de Sistemas de Captura Electrónica de Datos aumenta a medida que los patrocinadores externalizan la compleja integración de medidas de resultados reportados por los pacientes y fuentes de evidencia del mundo real. Este cambio fomenta asociaciones entre proveedores de plataformas y consultorías afiliadas a organizaciones de investigación por contrato, difuminando los límites tradicionales entre software y servicios.

Por Modo de Entrega: El Dominio de la Nube Impulsa la Transformación Digital

La entrega por web y nube representó el 89,10% del mercado de Sistemas de Captura Electrónica de Datos en 2025 y avanza a una CAGR del 15,62%. Los patrocinadores adoptan arquitecturas de Software como Servicio para un despliegue rápido, actualizaciones automatizadas y capacidad de cómputo elástica. El tamaño del mercado de Sistemas de Captura Electrónica de Datos vinculado a las instalaciones en sitio está disminuyendo a medida que los responsables de protección de datos y los reguladores reconocen las certificaciones de seguridad en la nube mejoradas. Los modelos multiinquilino permiten a los proveedores implementar módulos de inteligencia artificial y aceleradores de áreas terapéuticas simultáneamente para todos los clientes, reduciendo drásticamente el retraso en las actualizaciones.

La demanda continua de integración directa de registros de salud electrónicos con sistemas de captura electrónica de datos consolida el liderazgo de la nube al permitir interfaces de programación de aplicaciones seguras hacia los sistemas hospitalarios sin redes privadas virtuales complejas. Los requisitos de residencia de datos regionales se abordan mediante alojamiento zonal, evitando el gasto de capital de granjas de servidores locales. Las plataformas nativas de la nube también ofrecen conmutación por error de recuperación ante desastres casi instantánea, una estipulación contractual cada vez más crítica tras los recientes eventos de ransomware. Esta resiliencia operativa fortalece la confianza de los compradores y refuerza la transición del sector hacia modelos que abandonan los sistemas en sitio.

Por Fase de Desarrollo: El Crecimiento de la Fase IV Refleja el Enfoque en la Evidencia del Mundo Real

Los ensayos de Fase III representaron el 52,20% de las aplicaciones de 2025, reflejando su papel fundamental en las presentaciones regulatorias. Sin embargo, los estudios poscomercialización de Fase IV registran una CAGR del 13,44%, la más rápida dentro del mercado de Sistemas de Captura Electrónica de Datos. Las crecientes expectativas de farmacovigilancia obligan a los patrocinadores a capturar datos de seguridad y eficacia a largo plazo de la atención clínica habitual. Los reguladores ahora fomentan la expansión de etiquetas basada en conjuntos de datos sólidos del mundo real, impulsando a las plataformas de sistemas de captura electrónica de datos a interactuar sin problemas con los registros de salud electrónicos. El tamaño del mercado de Sistemas de Captura Electrónica de Datos para la Fase IV está preparado para ampliarse aún más a medida que las canalizaciones de datos tokenizados reducen el riesgo de privacidad del paciente al tiempo que permiten el monitoreo pasivo de resultados.

El crecimiento en las fases anteriores se mantiene estable. Los diseños adaptativos de Fase I requieren formularios flexibles y ajustes de dosificación en tiempo real, mientras que los estudios de Fase II orientados a biomarcadores integran fuentes de laboratorio y genómicas que exigen controles de calidad de datos de alta frecuencia. Las arquitecturas unificadas de sistemas de captura electrónica de datos capaces de soportar cada fase a lo largo del ciclo de vida de un producto ofrecen eficiencias de costos y simplifican la gestión de proveedores.

Por Usuario Final: El Crecimiento Hospitalario Desafía el Dominio de las Organizaciones de Investigación por Contrato

Las Organizaciones de Investigación por Contrato mantuvieron el 37,65% de los ingresos en 2025, aprovechando su experiencia consolidada para ganar contratos de externalización de servicio completo. Sin embargo, se prevé que los hospitales y centros académicos registren una CAGR del 14,52%, el ritmo más rápido entre los usuarios finales. La participación de mercado de los Sistemas de Captura Electrónica de Datos entre las instituciones de atención médica crece a medida que los modelos integrados de investigación-atención buscan plataformas de sistemas de captura electrónica de datos vinculadas directamente a los sistemas de registros de salud electrónicos residentes, reduciendo la entrada duplicada de datos. Los patrocinadores también favorecen las redes hospitalarias para el acceso a pacientes del mundo real, impulsando la concesión de licencias directas a centros activos en investigación.

Los centros académicos proporcionan un terreno fértil para los despliegues piloto de funcionalidades impulsadas por inteligencia artificial. Su condición de adoptantes tempranos acelera los ciclos de retroalimentación de los proveedores y genera asociaciones de codesarrollo. Mientras tanto, los patrocinadores farmacéuticos y de biotecnología continúan actualizando las licencias empresariales, pero a tasas de crecimiento más moderadas a medida que la adopción se estabiliza. Las biotecnologías de tamaño mediano dependen cada vez más de los entornos de sistemas de captura electrónica de datos alojados por organizaciones de investigación por contrato para evitar desarrollos internos, sosteniendo el volumen de las organizaciones de investigación por contrato incluso cuando los hospitales ganan terreno.

Análisis Geográfico

América del Norte lideró con una participación de ingresos del 48,10% en 2025 gracias a una postura regulatoria proactiva, la base de patrocinadores más grande del mundo y una sólida financiación de capital de riesgo para empresas emergentes de tecnología clínica. La guía preliminar de la FDA sobre inteligencia artificial y ensayos descentralizados catalizó una implementación más amplia de plataformas en la nube capaces de gestionar diseños híbridos. Las iniciativas de integración, como las extensiones de inteligencia artificial de Epic, brindan a los hospitales acceso directo a flujos de datos listos para sistemas de captura electrónica de datos, impulsando aún más la adopción. El capital privado continúa fluyendo hacia tecnologías habilitadoras, ejemplificado por la ronda inicial de USD 2 millones de Validose para dispositivos de adherencia impulsados por inteligencia artificial que alimentan bases de datos de estudios. La creciente conciencia sobre las ciberamenazas impulsa la demanda de certificaciones de seguridad avanzadas, aunque la regulación favorable y la infraestructura robusta garantizan un crecimiento sostenido.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 15,63%. China e India dominan el volumen gracias a grandes poblaciones sin tratamiento previo y vías de aprobación progresivamente simplificadas. Las zonas de disponibilidad de nube locales reducen la latencia y satisfacen las emergentes leyes de soberanía de datos, ayudando a las multinacionales a desplegar estudios globales con cambios mínimos de configuración. Japón y Corea del Sur añaden impulso gracias a una alta alfabetización en salud digital y la adopción temprana de análisis habilitados por inteligencia artificial. Los incentivos gubernamentales, incluidos los procedimientos de revisión acelerada de China para terapias innovadoras, alientan a los patrocinadores a trasladar la realización de ensayos hacia el este, impulsando la demanda de sistemas de captura electrónica de datos.

Europa muestra una expansión constante respaldada por la armonización de la EMA y la transparencia impuesta a través del Reglamento de Ensayos Clínicos. El RGPD eleva el listón del cumplimiento, lo que lleva a los patrocinadores a favorecer a los proveedores con características demostrables de privacidad desde el diseño. Las complejidades relacionadas con el Brexit se están atenuando a medida que las autoridades del Reino Unido alinean las presentaciones con los estándares de la Unión Europea, preservando la viabilidad de los estudios transfronterizos. Las sofisticadas redes académicas impulsan el trabajo piloto en revisión de datos asistida por inteligencia artificial, y el uso de sistemas de captura electrónica de datos en la nube aumenta a pesar de algunos focos de escepticismo sobre el alojamiento en regiones externas. Los proveedores acomodan estas sensibilidades con opciones seleccionables de residencia de datos y gestión de claves de cifrado.

Panorama Competitivo

El mercado de Sistemas de Captura Electrónica de Datos sigue siendo moderadamente fragmentado pero en proceso de consolidación. Medidata Solutions, Oracle Health Sciences e IQVIA anclan el nivel superior al agrupar los sistemas de captura electrónica de datos con módulos de aleatorización, participación del paciente y evidencia del mundo real. Los competidores nativos de la nube, como Clinical Ink, enfatizan las interfaces orientadas a dispositivos móviles y la integración de inteligencia artificial para ganar estudios en nuevos mercados[3]"Clinical Ink lanza la Plataforma de Captura Electrónica de Datos," Clinical Trials Arena, clinicaltrialsarena.com. Los diferenciadores competitivos giran cada vez más en torno a constructores de formularios de bajo código, puntuación automatizada de riesgo de verificación de datos fuente y marcos de tokenización que facilitan la vinculación segura con datos longitudinales.

La actividad de fusiones y adquisiciones se acelera. La fusión de Suvoda y Greenphire combina la tecnología de respuesta interactiva con los servicios financieros para agilizar los reembolsos a los participantes. eClinical Solutions obtuvo capital de crecimiento de GI Partners para escalar su motor inteligente de análisis de datos. Los proveedores también persiguen la especialización en áreas terapéuticas; el acelerador de oncología de EDETEK ejemplifica cómo las plantillas específicas de dominio acortan los tiempos de inicio de los estudios. Las alianzas estratégicas con proveedores de registros de salud electrónicos y fabricantes de dispositivos portátiles amplían el alcance del ecosistema, mientras que los actores más pequeños se diferencian ofreciendo módulos flexibles que se integran en las plataformas preferidas por los patrocinadores. La presión sobre los precios persiste a medida que los compradores comparan el costo total de propiedad entre listas cortas de proveedores en expansión.

Líderes del Sector de Sistemas de Captura Electrónica de Datos

Oracle Health Sciences

IQVIA

Medidata Solutions (Dassault Systemes)

Amazon Web Services (AWS)

IBM Clinical Development

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Clearmind Medicine Inc. lanzó su sistema de Captura Electrónica de Datos para apoyar su ensayo de Fase I/II de la terapia basada en MEAI para el Trastorno por Uso de Alcohol.

- Marzo de 2025: IgniteData, Memorial Sloan Kettering y AstraZeneca iniciaron el despliegue completo de la herramienta de automatización Archer de registros de salud electrónicos a sistemas de captura electrónica de datos en un estudio de oncología de Fase III.

Alcance del Informe Global del Mercado de Sistemas de Captura Electrónica de Datos

Según el alcance del informe, los sistemas de captura electrónica de datos asisten en la recopilación, almacenamiento y seguridad de datos en estudios clínicos.

El mercado de sistemas de captura electrónica de datos está segmentado por modo de entrega, fase de desarrollo, usuario final y geografía. Por modo de entrega, el mercado está segmentado en basado en web y nube y en sitio. Por fase de desarrollo, el mercado está segmentado en fase I, fase II, fase III y fase IV. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, proveedores hospitalarios, organizaciones de investigación por contrato y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Basado en Web y Nube |

| En Sitio |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Hospitales y Centros Académicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Entrega | Basado en Web y Nube | |

| En Sitio | ||

| Por Fase de Desarrollo | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato | ||

| Hospitales y Centros Académicos | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas de Captura Electrónica de Datos?

El mercado alcanzó USD 2,08 mil millones en 2026 y se prevé que llegue a USD 3,64 mil millones en 2031 a una CAGR del 11,86%.

¿Qué modo de despliegue está creciendo más rápido?

Las soluciones basadas en web y en la nube dominan con una participación del 89,10% en 2025 y se proyecta que se expandan a una CAGR del 15,62%.

¿Por qué los estudios de Fase IV están impulsando la demanda de sistemas de captura electrónica de datos?

Los reguladores exigen evidencia del mundo real sobre seguridad y eficacia, impulsando una CAGR del 13,44% para el uso de sistemas de captura electrónica de datos en Fase IV entre 2026-2031.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 15,63%, impulsada por grandes grupos de pacientes y reformas regulatorias favorables.

¿Cuál es el principal obstáculo para una adopción más amplia de los sistemas de captura electrónica de datos en los centros de investigación pequeños?

Los altos costos de implementación y validación siguen siendo el principal obstáculo, con gastos totales de despliegue que pueden alcanzar hasta USD 2 millones.

Última actualización de la página el: