Tamaño y Participación del Mercado de TI en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

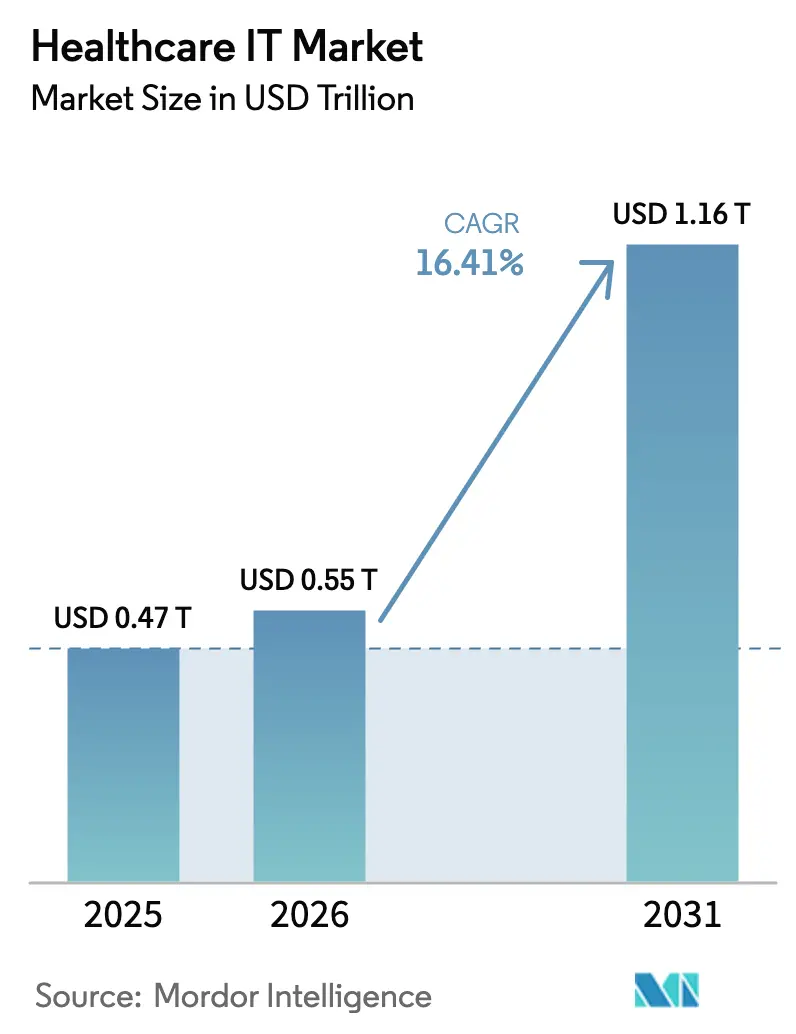

| Tamaño del Mercado (2026) | 0.55 Billones de dólares |

| Tamaño del Mercado (2031) | 1.16 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.41% CAGR |

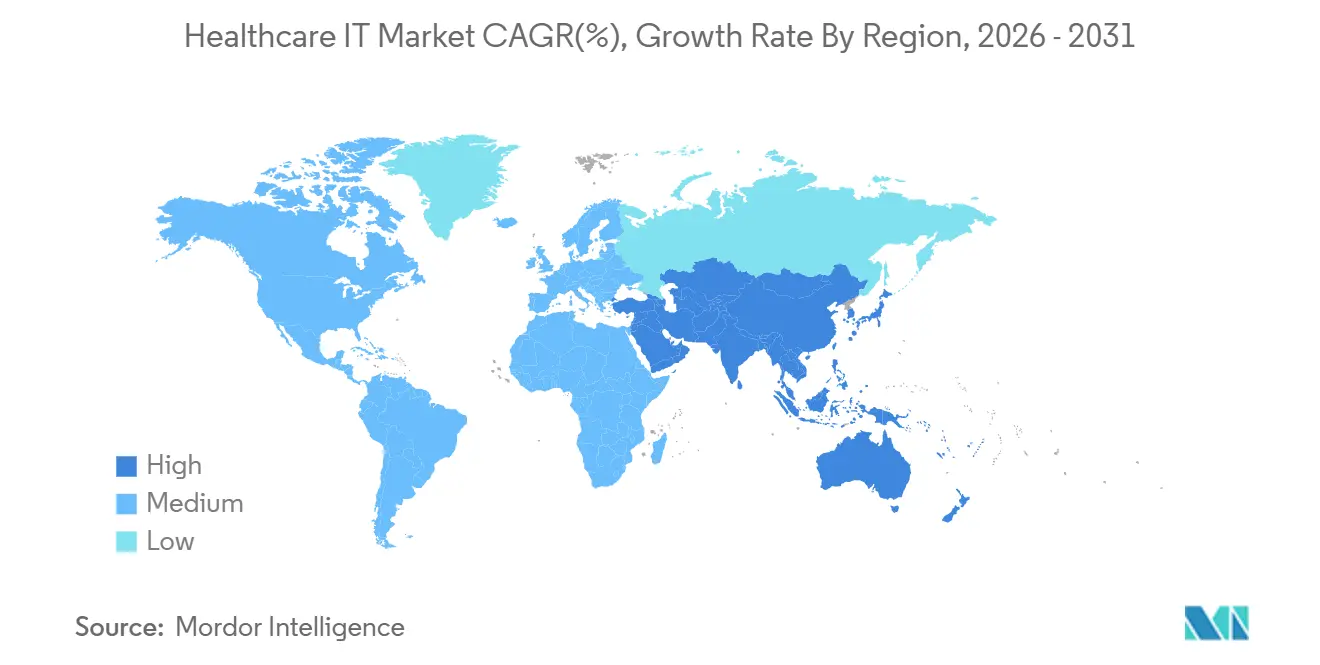

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

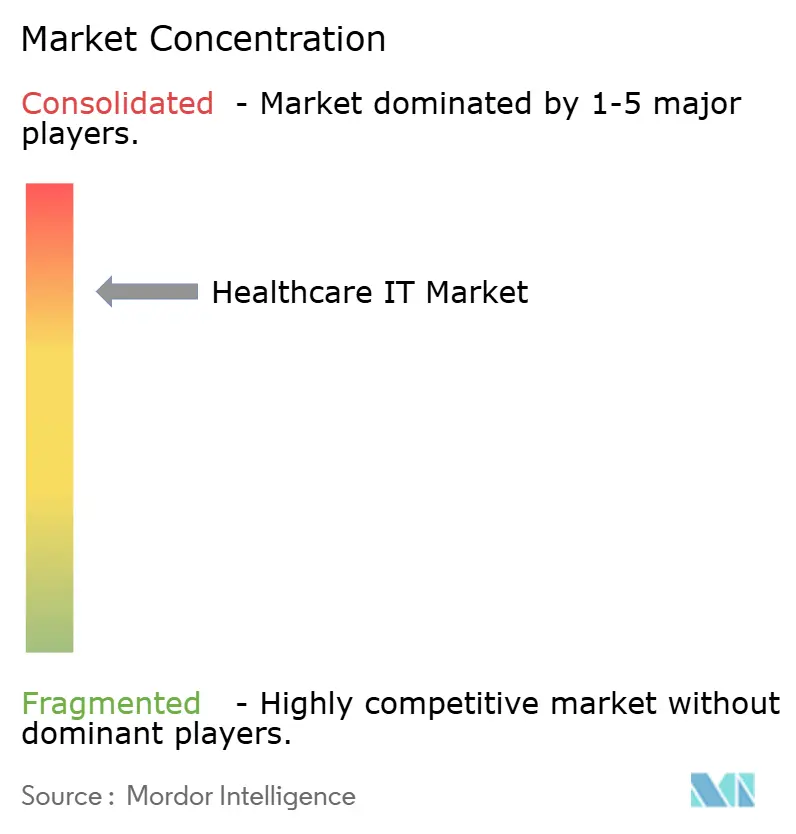

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TI en Salud por Mordor Intelligence

Se espera que el tamaño del Mercado de TI en Salud aumente de USD 0,47 billones en 2025 a USD 0,55 billones en 2026 y alcance USD 1,16 billones para 2031, creciendo a una CAGR del 16,41% durante 2026-2031.

El impulso actual proviene de las normas obligatorias de interoperabilidad, la sustitución de infraestructuras locales por arquitecturas nativas en la nube y la rápida incorporación de inteligencia artificial tanto en los flujos de trabajo clínicos como en los del ciclo de ingresos.[1]Oficina del Coordinador Nacional para la TI en Salud del Departamento de Salud y Servicios Humanos de EE. UU., "El HHS propone la Norma HTI-5 para simplificar el Programa de Certificación, proteger mejor a los pacientes del bloqueo de información y fomentar un futuro habilitado por inteligencia artificial," HealthIT.gov, healthit.govLas plataformas clínicas representan casi la mitad de los ingresos del sector, ya que los hospitales enfatizan el análisis de salud poblacional y el diagnóstico asistido por IA. Los servicios de integración gestionados ganan terreno porque los pagadores, proveedores y empresas de ciencias de la vida deben rediseñar las canalizaciones de datos en plazos reducidos. Los hiperescaladores en la nube socavan a los proveedores tradicionales al agrupar cómputo elástico, análisis e IA, mientras que los incidentes de ransomware exponen brechas de seguridad que aceleran el gasto en arquitecturas descentralizadas y marcos de confianza cero. Las disparidades de crecimiento regional persisten, con Asia-Pacífico superando a los mercados maduros a medida que las misiones nacionales de salud digital en China e India exigen intercambios a nivel provincial e identificaciones de salud universales.[2]Oficina de Información de Prensa, Gobierno de India, "Hacia la Cobertura Universal de Salud: Ayushman Bharat Pradhan Mantri Jan Arogya Yojana," Oficina de Información de Prensa, static.pib.gov.in

Conclusiones Clave del Reporte

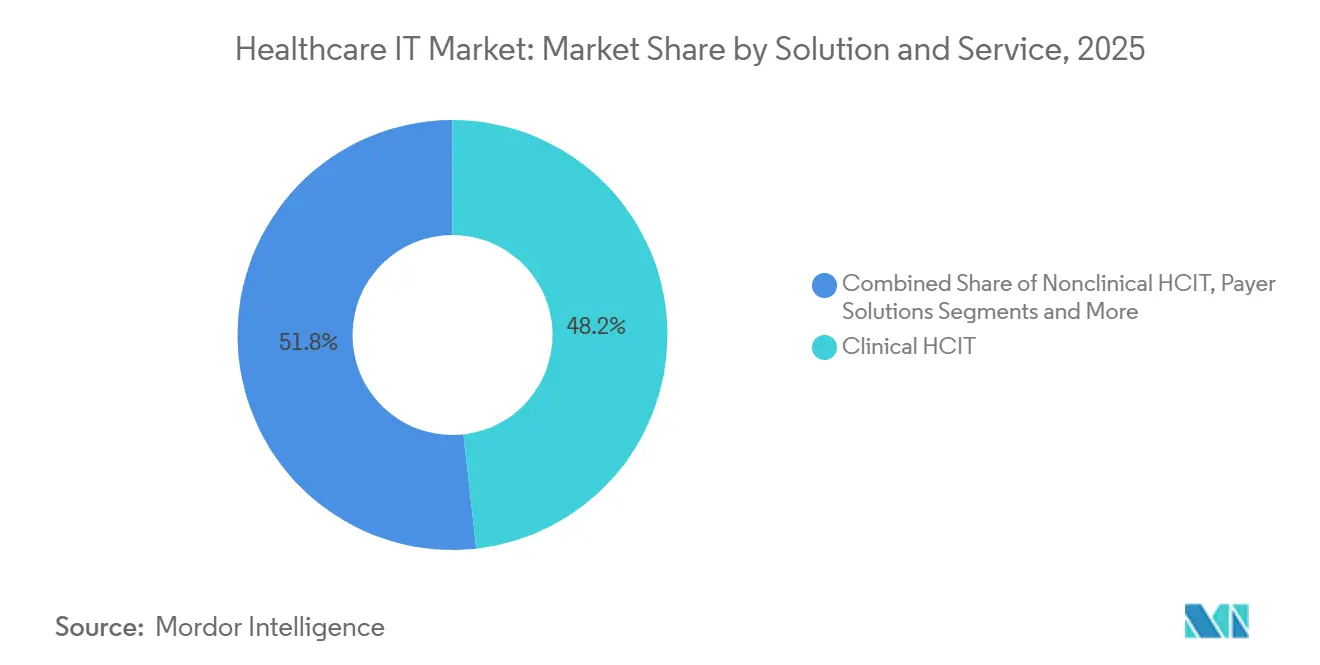

- Por solución, la TI Clínica en Salud representó el 48,23% de la participación del mercado de TI en salud en 2025 y se prevé que se expanda a una CAGR del 18,34% hasta 2031.

- Por componente, los servicios capturaron el 41,81% de la participación del tamaño del mercado de TI en salud en 2025; se proyecta que el software crezca al 19,43% hasta 2031.

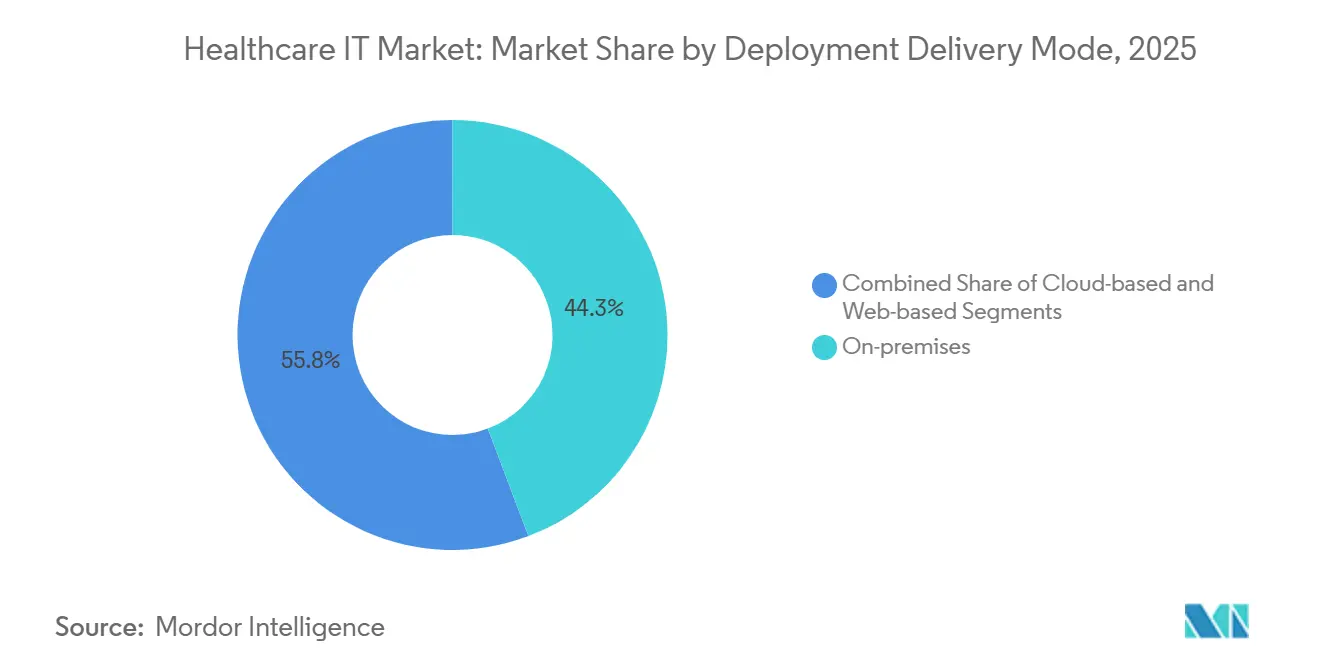

- Por implementación, la entrega en la nube avanzó a una CAGR del 17,32% entre 2026 y 2031, mientras que las instalaciones locales aún representaron el 44,25% de la participación de ingresos en 2025.

- Por usuario final, los proveedores representaron el 63,40% de la participación del mercado de TI en salud en 2025 y se espera que crezcan al 16,66% hasta 2031.

- Por geografía, Asia-Pacífico registrará la CAGR más rápida del 17,81% hasta 2031, mientras que América del Norte retuvo el 46,77% de la participación de ingresos en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de TI en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios de interoperabilidad | +2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Migración a la nube y adopción de SaaS | +3.2% | Global | Mediano plazo (2-4 años) |

| Transición hacia la atención basada en valor y RCM impulsado por análisis | +2.5% | América del Norte, APAC, Europa | Mediano plazo (2-4 años) |

| Telesalud, monitoreo remoto de pacientes y escalamiento de la puerta de entrada digital | +2.1% | Global | Corto plazo (≤ 2 años) |

| Implementación de IA/ML en flujos de trabajo | +3.4% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Monetización de datos y uso de evidencia del mundo real | +1.9% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios de Interoperabilidad

El Marco de Intercambio de Confianza y Acuerdo Común, finalizado en diciembre de 2024, obliga a las redes calificadas de información de salud a admitir API HL7 FHIR para julio de 2025. La norma elimina el bloqueo de datos propietario que antes costaba a los proveedores USD 8.300 millones anuales en reconciliación manual. Veintitrés estados de EE. UU. codificaron leyes similares para los planes de atención administrada de Medicaid durante 2024, elevando el umbral de cumplimiento para los proveedores. El CMS exigirá a los pagadores que respondan a las solicitudes urgentes de autorización previa en un plazo de 72 horas a partir de enero de 2026, lo que beneficia a los proveedores de plataformas que incorporan verificaciones de elegibilidad en tiempo real. Los proveedores que dependen de transacciones EDI por lotes ahora enfrentan presión sobre los márgenes a medida que crecen las penalizaciones por demoras.[3]Centros de Servicios de Medicare y Medicaid, "Preguntas frecuentes sobre la API de Autorización Previa," Centros de Servicios de Medicare y Medicaid, cms.gov

Migración a la Nube y Adopción de SaaS en TI de Proveedores y Pagadores

La infraestructura de nube pública procesó más del 40% de las cargas de trabajo de registros electrónicos de salud en 2024, frente al 28% en 2022, ya que los hospitales buscaron cómputo elástico para el entrenamiento de IA y la recuperación ante desastres a menor costo. AWS HealthLake gestionó más de 2.000 millones de registros clínicos en 2024, mientras que Microsoft combinó el motor de documentación ambiental de Nuance con la telesalud basada en Teams para reducir el papeleo de los médicos en dos horas diarias en un estudio multisitio de 2024. El riesgo de dependencia de la nube persiste porque algunos proveedores agrupan middleware propietario con actualizaciones de HCE, lo que eleva los costos de salida para los clientes.

Implementación de IA/ML en Flujos de Trabajo Clínicos y Administrativos

La FDA aprobó 171 dispositivos habilitados con IA en 2024, un 34% más que en 2023, abarcando alertas de sepsis, detección de retinopatía diabética y detección de fibrilación auricular. Epic incorporó un módulo de riesgo de sepsis que detectó el deterioro seis horas antes que las puntuaciones tradicionales y redujo la mortalidad en un 18% en la validación de Kaiser Permanente. La IA administrativa escala más rápido: los robots de ciclo de ingresos reducen las tasas de rechazo de reclamaciones en un 22% y acortan los ciclos de cobro en 11 días, según informaron hospitales que utilizan suites de automatización. El Plan de Acción de IA de la FDA de enero de 2025 introdujo una vía de cambio predeterminado, que permite actualizaciones de algoritmos sin un nuevo 510(k) si los límites de rendimiento están predefinidos, lo que acelera la implementación pero obliga a los proveedores a establecer comités de gobernanza para la validación continua.

Telesalud, Monitoreo Remoto de Pacientes e Integración de la Puerta de Entrada Digital a Escala

El CMS extendió la paridad de pago de telesalud hasta diciembre de 2025, manteniendo el reembolso para visitas solo de audio y el monitoreo remoto de pacientes para la gestión de enfermedades crónicas. Teladoc registró 18,3 millones de visitas virtuales en el tercer trimestre de 2024, impulsado por la demanda de salud mental. Los envíos globales de dispositivos de monitoreo remoto de pacientes alcanzaron 42 millones de unidades en 2024, liderados por monitores continuos de glucosa y manguitos de presión arterial, según la Asociación de Tecnología del Consumidor. La adopción sigue siendo desigual porque solo el 38% de los pagadores comerciales reembolsan el monitoreo remoto de pacientes a tasas equivalentes a las de Medicare. MyChart de Epic procesó 1.400 millones de interacciones con pacientes en 2024, reduciendo el volumen del centro de llamadas en un 30% mediante flujos de trabajo integrados de programación, telesalud y recarga de recetas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos crecientes de privacidad de datos y ciberriesgos | -1.8% | Global | Corto plazo (≤ 2 años) |

| Complejidad de integración y dependencia del proveedor | -1.4% | Global | Mediano plazo (2-4 años) |

| Escasez de talento calificado en TI de salud | -1.2% | Global | Largo plazo (≥ 4 años) |

| Supervisión incierta de la IA generativa y carga de validación | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Crecientes de Privacidad de Datos, Ciberriesgos y Cumplimiento

Un ataque de ransomware en febrero de 2024 contra Change Healthcare cifró los sistemas de reclamaciones de 900.000 proveedores y expuso registros de más de 100 millones de personas, desencadenando la mayor notificación de violación de HIPAA hasta la fecha. UnitedHealth registró USD 2.300 millones en remediación y pérdida de ingresos durante 2024. Las primas de ciberseguros para hospitales aumentaron un 47% en 2024, y las aseguradoras ahora exigen autenticación multifactor, detección de endpoints y pruebas de penetración anuales, lo que eleva los presupuestos de seguridad promedio en USD 1,8 millones por instalación. Los proveedores multinacionales también deben cumplir con las multas del RGPD de hasta el 4% de sus ingresos globales y las normas de residencia de datos locales de China, lo que puede generar duplicación de infraestructura y retrasar el lanzamiento de productos.

Complejidad de Integración y Dependencia del Proveedor

Los hospitales gestionan un promedio de 16 sistemas clínicos y administrativos, y el 62% aún depende de la reintroducción manual cuando los datos no fluyen entre esas herramientas. Los HCE dominantes como Epic ocupan más de 300 grandes hospitales de EE. UU., creando efectos de red que desincentivan las migraciones porque los médicos están profundamente capacitados en los atajos de Epic y las aplicaciones de terceros se optimizan para su mercado propietario en lugar de los flujos de trabajo FHIR abiertos. Cuando las organizaciones intentan un cambio, los honorarios de consultoría y la reentrenamiento pueden elevar los costos totales del proyecto a más de USD 40 millones para un solo centro médico académico, extendiendo los períodos de recuperación más allá de cinco años. La refactorización en la nube ofrece solo un alivio parcial: Cerner Millennium de Oracle, por ejemplo, requiere que los clientes adopten licencias de base de datos y middleware de Oracle, lo que eleva los gastos operativos a largo plazo incluso al eliminar los servidores locales. Las brechas semánticas persistentes, como las discrepancias en los códigos de hipertensión entre SNOMED CT e ICD-10, significan que los equipos del ciclo de ingresos aún deben mantener tablas de correspondencia manuales, lo que retrasa las reclamaciones varios días y reduce las ventajas de velocidad prometidas por las API modernas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Mercado de TI en Salud - Análisis de Segmentos

Por Solución y Servicio: La TI Clínica en Salud Domina en Medio de la Integración de IA

Las soluciones de TI Clínica en Salud representaron el 48,23% de la participación del mercado de TI en salud en 2025 y se espera que crezcan a una CAGR del 18,34% hasta 2031. Las plataformas de HCE de Epic, Oracle Health y Meditech cubrieron el 78% de las camas hospitalarias de EE. UU. en 2024, lo que ilustra la demanda arraigada de sistemas clínicos integrados. La telesalud se disparó después de que el CMS preservara la paridad de reembolso, lo que permitió a los proveedores mantener volúmenes de visitas en salud conductual, gestión de enfermedades crónicas y atención urgente. Los proveedores de imágenes médicas migraron los sistemas de archivo y comunicación de imágenes a infraestructuras en la nube para aprovechar la autosegmentación de IA y reducir los costos de almacenamiento. Las herramientas de salud poblacional ganaron terreno a medida que los contratos de atención responsable alcanzaron 43 millones de vidas cubiertas en 2024.

La TI No Clínica en Salud se expande más lentamente porque los hospitales difieren las actualizaciones administrativas cuando los márgenes se reducen. Sin embargo, la automatización del ciclo de ingresos reduce las tasas de rechazo hasta en un 22%, lo que mantiene el subsegmento atractivo para los inversores de capital privado. Las plataformas de pagadores se benefician de los nuevos requisitos de tiempo de respuesta para la autorización previa a partir de 2026, mientras que la TI de ciencias de la vida crece más rápido a medida que la guía de la FDA exige presentaciones de evidencia del mundo real en el 30% de las nuevas solicitudes de medicamentos para 2027. La externalización y los servicios gestionados capturan el 19% del gasto total a medida que los proveedores transfieren la infraestructura heredada a integradores de sistemas globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Componente: El Software Supera a los Servicios por el Impulso del SaaS

Los servicios retuvieron el 41,81% de la participación en 2025, lo que refleja proyectos de migración intensivos en mano de obra, aunque el software registra una tasa de crecimiento del 19,43% a medida que los modelos de suscripción reemplazan las licencias perpetuas. Epic migró al 40% de sus clientes a HCE alojados a mediados de 2024, agrupando actualizaciones y soporte en tarifas anuales que reducen el costo total de propiedad a cinco años en un 12%. Las suites de ciclo de ingresos en modalidad SaaS como athenaClinicals ganaron tracción en el mercado con precios basados en el uso que eliminan las necesidades de capital inicial. Las ventas de hardware disminuyen a medida que los proveedores cierran centros de datos y trasladan archivos de imágenes, copias de seguridad y entornos analíticos a AWS, Azure y Google Cloud.

El mandato HL7 FHIR dentro de TEFCA obliga a los proveedores a publicar API abiertas, fragmentando los HCE antes monolíticos en ecosistemas de mejores soluciones y acelerando el crecimiento de aplicaciones de terceros. Los servicios siguen siendo esenciales para migraciones complejas; los grandes centros académicos pueden gastar USD 40 millones en consultoría durante un reemplazo de HCE, lo que refuerza la necesidad de experiencia híbrida en flujos de trabajo clínicos y DevOps en la nube.

Por Modo de Implementación/Entrega: La Nube Avanza a Pesar de la Inercia Local

Las implementaciones locales aún representaron el 44,25% de la base instalada en 2025 debido a las aplicaciones quirúrgicas y de cuidados críticos sensibles a la latencia. La entrega en la nube es el modo de mayor crecimiento, avanzando al 17,32% a medida que los hospitales buscan elasticidad para el entrenamiento de IA y posturas más sólidas de recuperación ante desastres. AWS HealthLake procesó más de 2.000 millones de registros con formato FHIR en 2024, mientras que el paquete Teams-Nuance de Microsoft se implementó en 120 sistemas de salud a finales de 2024. Las plataformas de cliente ligero basadas en web dominan en instalaciones ambulatorias y posagudas más pequeñas porque se adaptan a entornos de bajo presupuesto y TI mínima; athenaClinicals creció a 160.000 proveedores en 2024 utilizando precios basados en encuentros.

Las estrategias híbridas proliferan. Community Connect de Epic aloja los servicios principales de HCE en sus centros de datos mientras mantiene interfaces locales para los flujos de trabajo del departamento de emergencias y el quirófano, ofreciendo un puente para los directores de información cautelosos. Los archivos de imágenes se trasladan primero a la nube: el 52% de las cargas de trabajo de PACS estaban en hiperescaladores en 2024, mientras que las bases de datos transaccionales principales permanecen en instalaciones locales ante preocupaciones sobre el tiempo de actividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Usuario Final: Los Proveedores Lideran, las Ciencias de la Vida Aceleran

Los proveedores representaron el 63,40% del gasto en el mercado de TI en salud en 2025 y están en camino de crecer al 16,66% hasta 2031. Los hospitales siguen siendo los principales compradores, impulsados por las normas del CMS que vinculan el reembolso a la interoperabilidad y los tiempos de respuesta para la autorización previa. Los centros de cirugía ambulatoria adoptaron HCE en la nube a un ritmo del 31% en 2024, ya que los precios de suscripción se alinean con los volúmenes de procedimientos fluctuantes. Los centros de diagnóstico por imágenes migraron más de la mitad de sus cargas de trabajo de PACS a la nube pública, aprovechando las herramientas de IA para reducir el tiempo de lectura del radiólogo en un 23%.

Los pagadores escalan las plataformas de procesamiento de reclamaciones para cumplir con el mandato de tiempo de respuesta de 72 horas vigente en 2026, a pesar de una importante interrupción por ransomware en los flujos de trabajo de la cámara de compensación. Las organizaciones de ciencias de la vida son el segmento de usuarios finales de mayor crecimiento. IQVIA apoyó 8.200 ensayos clínicos en 2024 a través de su suite eClinical, lo que ilustra la creciente demanda de ingesta y análisis de evidencia del mundo real.

Análisis Geográfico

América del Norte representó el 46,77% de los ingresos de 2025, impulsada por la inscripción en Medicare Advantage que supera la mitad de los beneficiarios y las políticas del CMS que vinculan los pagos a los médicos con las métricas de interoperabilidad. El mandato TEFCA exige API HL7 FHIR versión 4 para mediados de 2025, lo que impulsa el gasto en integración en las redes de información de salud. Canadá destinó CAD 2.100 millones (USD 1.550 millones) en 2024 para actualizaciones de HCE provinciales, mientras que México lanzó un piloto nacional de HCE que cubre 12 millones de beneficiarios, con el objetivo de una implementación completa para 2027.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 17,81%, liderada por la iniciativa China Saludable 2030 y la Misión Digital Ayushman Bharat de India, que inscribió a más de 500 millones de ciudadanos en identificaciones de salud únicas a finales de 2024. La política nacional de China exigió que todos los hospitales terciarios ejecutaran registros médicos electrónicos para diciembre de 2024, lo que generó nuevos contratos para proveedores internacionales y nacionales. Japón invirtió JPY 450.000 millones (USD 3.100 millones) en 2024 para fusionar las Tarjetas Mi Número con las reclamaciones de seguros, y la agencia de seguros de salud de Corea del Sur implementó la adjudicación de reclamaciones con IA para detectar facturación fraudulenta por valor de KRW 1,2 billones (USD 900 millones) anuales.

Europa se beneficia del reglamento del Espacio Europeo de Datos de Salud que exige el acceso transfronterizo a HCE para 2025 bajo normas de consentimiento alineadas con el RGPD. Alemania está implementando tarjetas de salud biométricas, Francia inscribió a 38 millones de ciudadanos en su portal Mon Espace Santé, y el Reino Unido está centralizando datos de 42 sistemas de atención integrada en una plataforma de análisis federada. Oriente Medio, África y América del Sur se quedan atrás en gasto absoluto, aunque muestran aumentos en nichos específicos: los Emiratos Árabes Unidos exigieron la interoperabilidad de HCE para todos los hospitales para diciembre de 2024, y el programa Conecte SUS de Brasil inscribió a 160 millones de ciudadanos en una identificación de salud nacional a finales de 2024.

Panorama Competitivo

El mercado de TI en salud está moderadamente concentrado. Los diez principales proveedores obtuvieron aproximadamente la mitad de los ingresos de 2024, dejando espacio para especialistas en nichos. Epic y Oracle Health defienden sus franquicias de HCE hospitalario integrando telesalud, ciclo de ingresos y soporte de decisiones en suites de un solo proveedor, profundizando la dependencia del cliente. Los hiperescaladores —AWS, Microsoft Azure y Google Cloud— agrupan cómputo de bajo costo con servicios de IA, lo que permite a los hospitales superponer análisis sobre HCE heredados sin requerir un reemplazo completo. Redox conecta 4.200 organizaciones de proveedores con 180 aplicaciones a través de API FHIR abiertas, destacando el cambio de sistemas monolíticos a microservicios.

La ventaja tecnológica ahora depende de canalizaciones de IA validadas y seguridad de confianza cero. Los proveedores que documentan los límites del modelo, realizan verificaciones de sesgo y llevan a cabo un monitoreo continuo del rendimiento califican para la vía de control de cambios predeterminado de la FDA, generando así confianza en los proveedores. La crisis de ransomware de 2024 en Change Healthcare, que le costó a UnitedHealth USD 2.300 millones en pérdidas directas e indirectas, llevó a los pagadores a explorar flujos de trabajo de reclamaciones anclados en cadena de bloques que eliminan los puntos únicos de fallo.

Líderes de la Industria de TI en Salud

Epic Systems Corporation

Oracle Health

MEDITECH

Optum

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Veradigm mejoró su solución de Transcripción Ambiental impulsada por IA para Veradigm EHR, con el objetivo de agilizar la documentación clínica y reforzar el soporte de decisiones.

- Octubre de 2025: Nabla lanzó Nabla Connect, un módulo de IA ambiental de fácil integración que permite a los proveedores de HCE incorporar tecnología de voz avanzada sin una gran carga de ingeniería.

- Agosto de 2025: Oracle lanzó un moderno HCE de Oracle Health para proveedores ambulatorios, añadiendo IA conversacional para mejorar la calidad de la atención.

- Abril de 2025: DocNow presentó DocNow Telehealth, una plataforma basada en Zoom diseñada para entornos de enfermería especializada, cuidados de larga duración y salud domiciliaria.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado global de TI en salud como el gasto anual total en software, hardware conectado y servicios profesionales asociados que permiten a los proveedores y pagadores de atención médica capturar, almacenar, intercambiar, analizar y proteger datos clínicos y administrativos en los flujos de trabajo de prestación de atención, financieros y de participación del paciente. Los sistemas cubiertos abarcan registros electrónicos de salud, informática de imágenes, suites de ciclo de ingresos y cadena de suministro, plataformas de telesalud, herramientas de salud poblacional, capas de ciberseguridad y motores de reclamaciones de pagadores.

Exclusiones del alcance: Las aplicaciones de bienestar para el consumidor independientes que no se conectan con sistemas médicos regulados quedan fuera de este alcance.

Descripción general de la segmentación

- Por Aplicación

- Registros Electrónicos de Salud (HCE)

- Sistemas de Archivo y Comunicación de Imágenes (PACS)

- Sistemas de Información de Imágenes Médicas (RIS)

- Sistemas de Información de Laboratorio (LIS)

- Entrada de Órdenes Médicas Computarizada (CPOE)

- Sistemas de Soporte de Decisiones Clínicas (CDSS)

- Soluciones de Telesalud

- Monitoreo Remoto de Pacientes

- Gestión del Ciclo de Ingresos (RCM)

- Sistemas de Información de Farmacia (PIS)

- Sistemas de Información Clínica

- Sistemas de Gestión de la Cadena de Suministro de Salud Digital

- Gestión de Relaciones con el Cliente (CRM)

- Soluciones para Pagadores de Salud

- Detección de Fraude e Integridad de Pagos

- Otros

- Por Componente

- Software

- Hardware

- Servicios

- Por Modo de Entrega

- Local

- Basado en la Nube

- Por Usuario Final

- Hospitales y Sistemas de Salud

- Centros de Diagnóstico e Imágenes

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas con CIOs hospitalarios, responsables de TI de pagadores, integradores de sistemas regionales y académicos de tecnología en salud en América del Norte, Europa, Asia Pacífico y el Golfo. Estas conversaciones confirmaron las curvas de adopción, los precios de venta promedio y los obstáculos de localización; también anclaron las probabilidades de escenarios que el trabajo de escritorio puro no podría revelar.

Investigación de escritorio

Extrajimos volúmenes de referencia, bandas de precios y ratios de utilización de fuentes abiertas como las Estadísticas de Salud de la OCDE, los Centros de Servicios de Medicare y Medicaid (archivos de Gasto Nacional en Salud), las pestañas de la encuesta e-Health de Eurostat, los informes del Observatorio Global de la OMS y los informes de asociaciones comerciales de HIMSS y la Digital Health Alliance. Los formularios 10-K de las empresas, las listas de precios de proveedores, los portales de licitaciones y las revistas revisadas por pares complementaron esos conjuntos de datos. Algunos portales de pago, D&B Hoovers para los estados financieros de proveedores y Dow Jones Factiva para el análisis de transacciones, ayudaron a verificar las divisiones de ingresos. Las fuentes citadas anteriormente son ilustrativas; muchos repositorios adicionales contribuyeron a la recopilación, validación y aclaración de datos.

Dimensionamiento y previsión del mercado

Se aplicó una combinación de enfoque descendente y ascendente. Primero reconstruimos los gastos globales en TI a partir de los fondos nacionales de gasto en salud, aplicando ratios históricos de intensidad en TI y reservas reportadas por los proveedores; los resultados se sometieron luego a pruebas de estrés frente a consolidaciones de proveedores muestreados y verificaciones de canales. Variables clave como el crecimiento del número de camas de proveedores, los cambios en la membresía de pagadores, las tasas de migración a la nube, los fondos de incentivos gubernamentales y los múltiplos medianos de mantenimiento de software impulsaron el modelo. La regresión multivariante con superposiciones ARIMA proyectó esas variables hasta 2030, con límites validados por expertos para impactos de ciberseguridad o cambios en los reembolsos. Las brechas de datos en regiones emergentes se cubrieron utilizando indicadores proxy como la penetración de banda ancha y las puntuaciones del índice de madurez digital hospitalaria.

Ciclo de validación y actualización de datos

Los resultados se someten a verificaciones de varianza frente a rastreadores independientes de gasto de capital, seguidas de rondas de revisión por analistas senior antes de la aprobación. Los informes se actualizan anualmente, y los eventos relevantes —grandes proyectos de ley de estímulo y brechas de seguridad masivas— desencadenan actualizaciones intermedias del modelo para que los clientes siempre reciban una visión actualizada.

Por qué la línea de base de TI en salud de Mordor inspira confianza

Las estimaciones entre publicaciones suelen divergir porque cada una elige reglas de inclusión, supuestos de precios y ritmos de actualización distintos.

Los principales factores de divergencia incluyen: algunos estudios agrupan wearables de bienestar o servicios de TI genéricos, otros fijan un único año de moneda sin reajuste del tipo de cambio, y algunos proyectan un crecimiento lineal sin validar la erosión del ASP o las eliminaciones de incentivos que nuestro equipo capturó.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 413.14 B (2025) | Mordor Intelligence | - |

| USD 760.20 B (2024) | Global Consultancy A | Agrupa aplicaciones de fitness para el consumidor y cargos de ancho de banda de telecomunicaciones |

| USD 354.04 B (2025) | Trade Journal B | Excluye las plataformas del lado del pagador y utiliza ASPs constantes de 2022 |

| USD 420.23 B (2024) | Industry Association C | Utiliza cobertura regional parcial y ratios de adopción de hace cinco años |

La comparación muestra que cuando el alcance, la cadencia de precios y la exhaustividad geográfica se normalizan, el enfoque disciplinado de Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con un esfuerzo adicional mínimo.

Preguntas Clave Respondidas en el Reporte

¿Cuál es el valor actual del mercado de TI en salud?

El sector está valorado en USD 0,55 billones en 2026.

¿A qué velocidad se espera que crezca el mercado de TI en salud?

Se proyecta que se expanda a una CAGR del 16,41% hasta 2031.

¿Qué segmento de solución y servicio lidera dentro de la TI en salud?

La TI Clínica en Salud tiene una participación del 48,23% y sigue siendo el segmento de mayor crecimiento.

¿Por qué los proveedores son los mayores compradores de tecnología de salud digital?

Las normas del CMS que vinculan el reembolso a la interoperabilidad y los plazos de autorización previa impulsan a los hospitales y clínicas a modernizar la infraestructura de TI.

¿Qué región muestra la expansión más rápida?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 17,81% debido a los programas nacionales de salud digital a gran escala.

¿Cómo están afectando los hiperescaladores a los proveedores tradicionales de TI en salud?

AWS, Azure y Google Cloud agrupan cómputo y servicios de IA a menor costo, presionando los modelos de precios de los actores establecidos y ofreciendo ciclos de innovación más rápidos.

Última actualización de la página el: