Tamaño y Participación del Mercado de Visualización Avanzada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

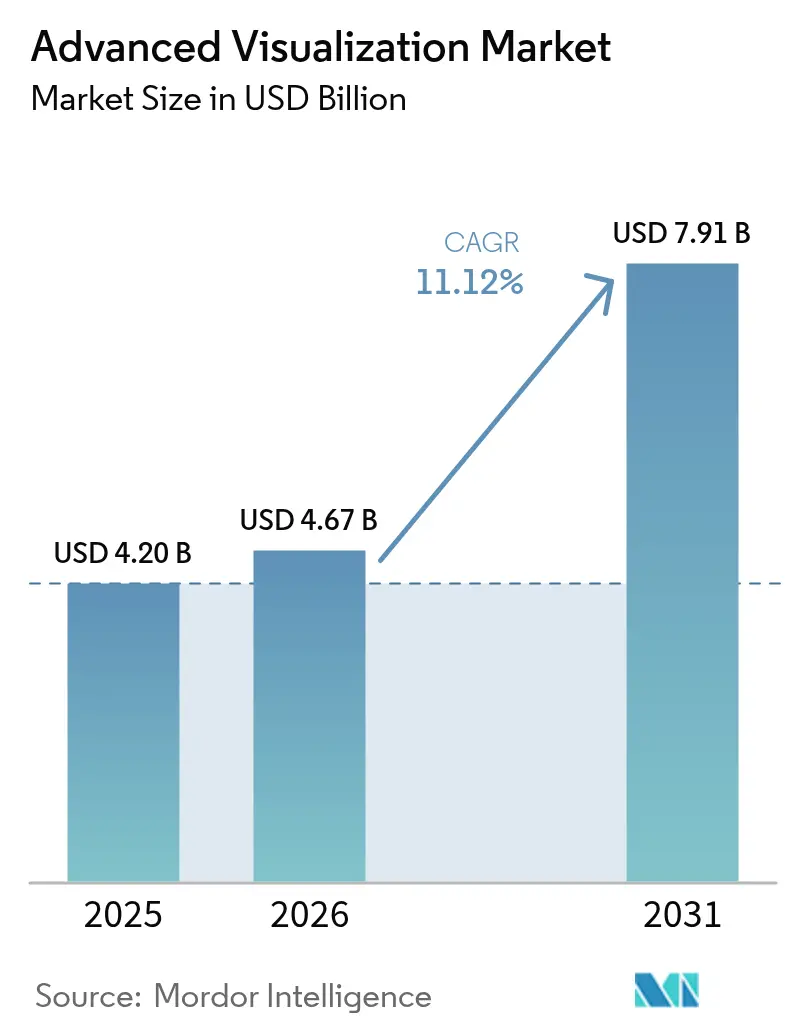

| Tamaño del Mercado (2026) | 4.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

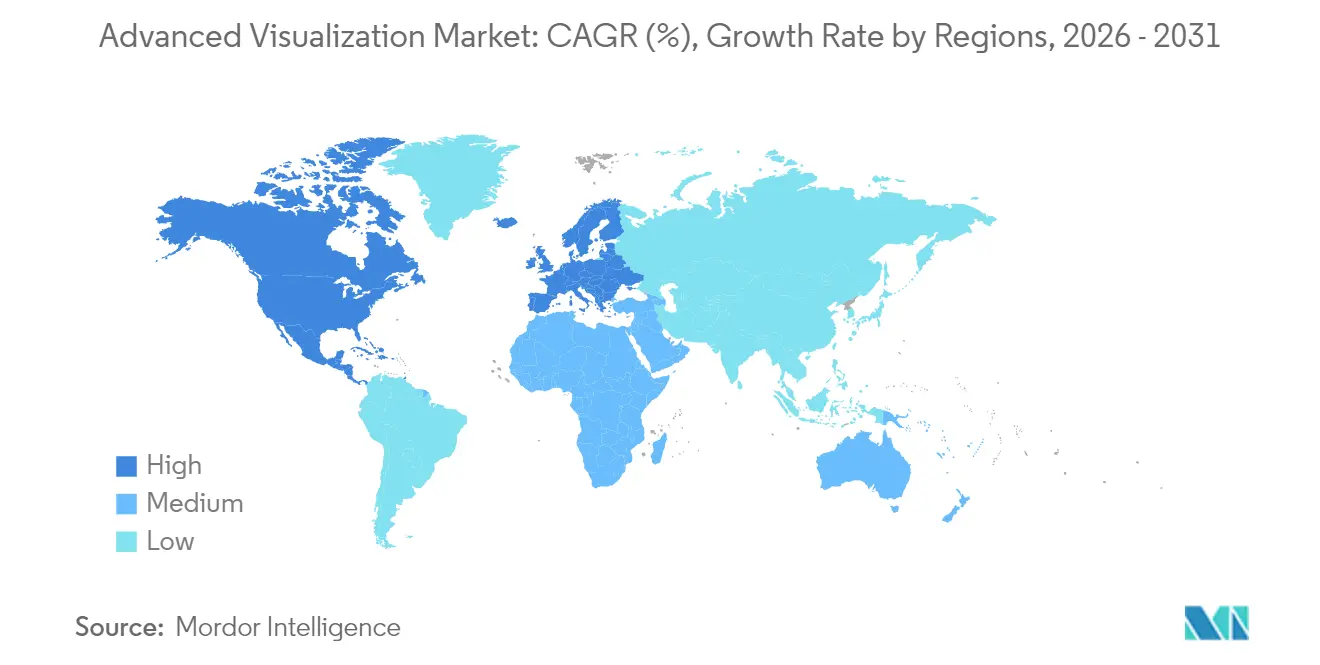

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Visualización Avanzada por Mordor Intelligence

El tamaño del mercado de visualización avanzada en 2026 se estima en USD 4.670 millones, creciendo desde el valor de 2025 de USD 4.200 millones, con proyecciones para 2031 que muestran USD 7.910 millones, creciendo a una CAGR del 11,12% durante 2026-2031. La fuerte demanda de software de imágenes impulsado por inteligencia artificial, escáneres de TC de conteo de fotones y plataformas empresariales habilitadas en la nube continúa acelerando el gasto de capital entre hospitales y centros de diagnóstico. En la práctica clínica, la autosegmentación por inteligencia artificial reduce el tiempo de lectura radiológica en más del 40%, la TC de conteo de fotones ofrece una resolución inferior a 0,2 mm con menor dosis, y los nuevos códigos CPT para imágenes cuantitativas cerebrales y cardiovasculares están abriendo nuevas fuentes de reembolso. Las implementaciones a gran escala de PACS/VNA empresariales fomentan la colaboración entre múltiples sitios, mientras que las implementaciones en nube segura ganan terreno a pesar de las estrictas normas de soberanía de datos en Europa. La intensidad competitiva aumenta a medida que los fabricantes de dispositivos se asocian con proveedores de GPU para integrar inteligencia artificial en tiempo real en los escáneres, y los contratos de servicio desplazan los ingresos de las ventas únicas de sistemas hacia modelos recurrentes basados en suscripción.

Conclusiones Clave del Informe

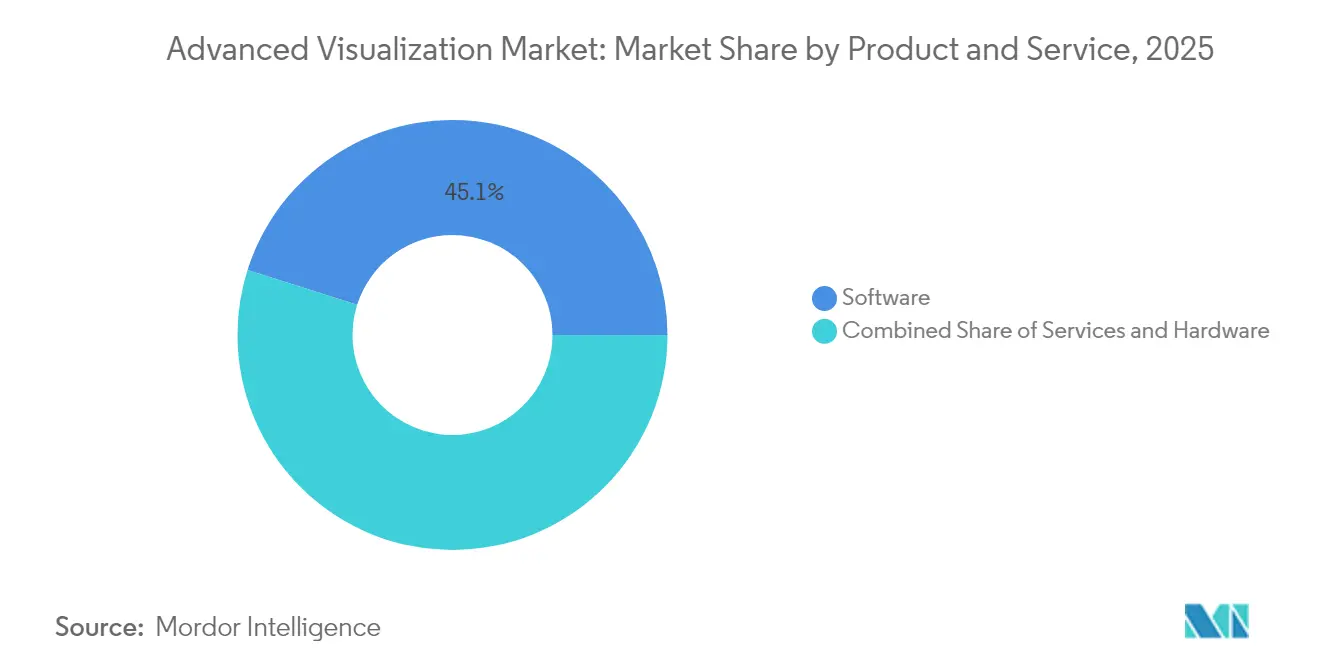

- Por producto y servicio, el software lideró con el 45,12% de la participación del mercado de visualización avanzada en 2025; se proyecta que los servicios se expandirán a una CAGR del 12,74% hasta 2031.

- Por tipo de solución, las plataformas empresariales controlaron el 53,60% de los ingresos en 2025, mientras que las herramientas independientes están preparadas para el crecimiento más rápido con una CAGR del 12,05% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 52,20% del tamaño del mercado de visualización avanzada en 2025, mientras que las implementaciones basadas en la nube avanzan a una CAGR del 12,42% hasta 2031.

- Por modalidad de imagen, la IRM dominó con una participación del 61,70% del tamaño del mercado de visualización avanzada en 2025, aunque la TC está en camino de la expansión más rápida con una CAGR del 12,55% hasta 2031.

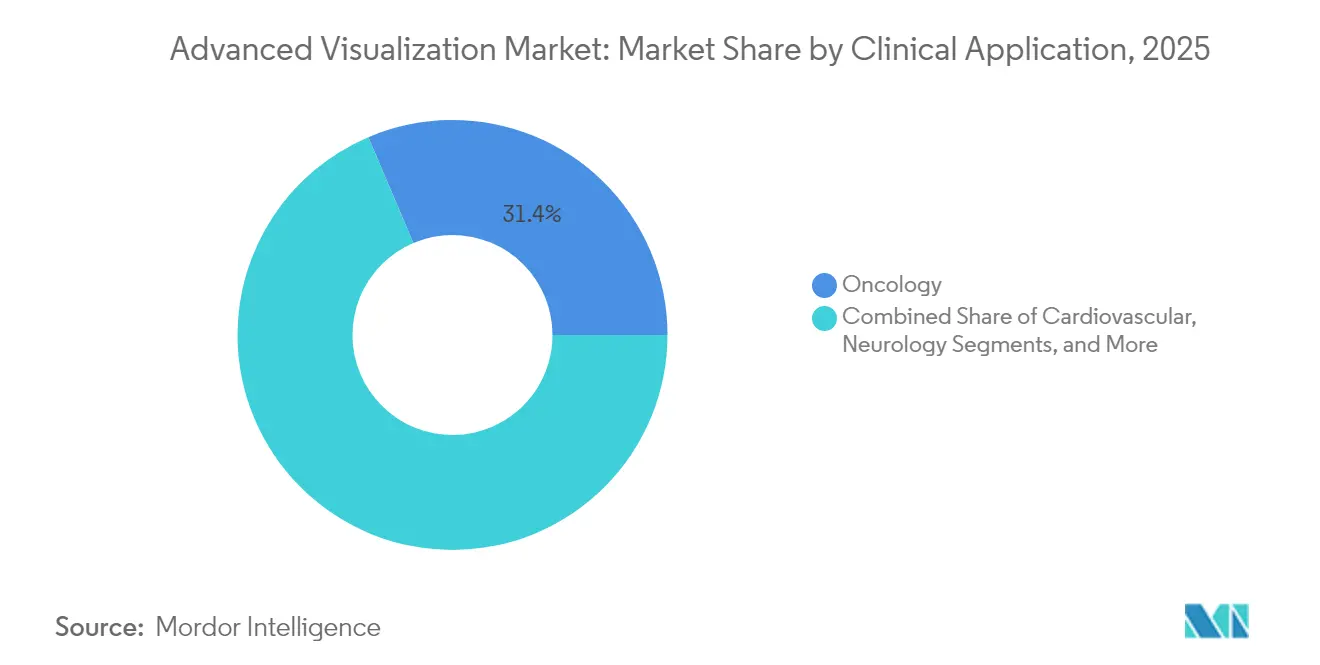

- Por aplicación clínica, la oncología representó el 31,40% de los ingresos en 2025; las imágenes cardiovasculares registran la perspectiva de crecimiento más alta con una CAGR del 12,78% hasta 2031.

- Por usuario final, los hospitales representaron el 47,60% del gasto total en 2025, mientras que se prevé que los centros de imágenes diagnósticas crezcan a una CAGR del 13,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Visualización Avanzada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La autosegmentación impulsada por inteligencia artificial reduce el tiempo de lectura en más del 40% | +2.8% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Integración de la Visualización Avanzada en ecosistemas PACS/VNA empresariales | +2.1% | América del Norte y UE como núcleo, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del reembolso para códigos CPT de imágenes cuantitativas | +1.9% | Principalmente EE. UU., expansión gradual a otros mercados desarrollados | Mediano plazo (2-4 años) |

| Las plataformas en la nube de proveedor neutral permiten la colaboración entre múltiples sitios | +1.7% | Global, con variaciones regulatorias en la UE | Largo plazo (≥ 4 años) |

| La TC de conteo de fotones y la IRM espectral impulsan la demanda de visualización en 4D | +1.5% | Mercados de salud avanzados, liderados por EE. UU., Alemania y Japón | Largo plazo (≥ 4 años) |

| Soporte de decisiones dentro del escáner para salas de intervención | +1.3% | Principales centros médicos a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Autosegmentación Impulsada por Inteligencia Artificial Transforma la Eficiencia Diagnóstica

La autorización federal de más de 1.000 aplicaciones clínicas de inteligencia artificial —el 77% para radiología— ha legitimado la automatización del flujo de trabajo, permitiendo que plataformas como Canon Medical INSTINX eliminen el 40% de los clics del flujo de trabajo de TC cardíaca y que Philips SmartSpeed Precise finalice las exploraciones de IRM tres veces más rápido con imágenes un 80% más nítidas. Estas ganancias de productividad ayudan a compensar una tasa de vacantes de radiólogos del 18,1% que los organismos profesionales proyectan que persistirá mucho más allá de 2030. En las salas de intervención, la segmentación en tiempo real ahora guía el stenting carotídeo con una precisión de recuperación del 94%, ampliando el valor de la inteligencia artificial desde el diagnóstico hasta la planificación terapéutica.

La Integración de PACS Empresarial Impulsa la Consolidación Operativa

Los pedidos récord de más de SEK 4.000 millones para la suite de imágenes empresariales en la nube de Sectra subrayan el apetito de los sistemas de salud por arquitecturas unificadas que eliminen los silos de datos y estandaricen el flujo de trabajo en los departamentos de radiología, cardiología y patología. Las implementaciones de PACS nativos en la nube, como PACSonWEB, han incrementado las derivaciones entre hospitales en un 10% en 12 meses porque los médicos pueden ver imágenes en cualquier lugar y en cualquier momento. Los precios por suscripción están superando a las licencias perpetuas, reduciendo los desembolsos de capital y alineando los incentivos de los proveedores con las garantías de tiempo de actividad y rendimiento en ciberseguridad.

La Expansión del Reembolso Valida el Valor de las Imágenes Cuantitativas

A partir de enero de 2025, el CMS duplicó el pago hospitalario para la angiografía coronaria por TC —de USD 175 a USD 357,13—, citando la intensidad de recursos y el beneficio clínico, una decisión que se espera acelere los volúmenes nacionales de CCTA que ya crecen un 20% anualmente [1]Jessica Frizen, "El CMS de EE. UU. acuerda duplicar el reembolso por servicios de TC cardiovascular," scct.org. Los nuevos códigos de Categoría I 0865T / 0866T formalizan el pago para la volumetría de IRM cerebral basada en inteligencia artificial, alentando a los programas de demencia y esclerosis múltiple a adoptar análisis avanzados. Un impulso político similar sustenta los valores adicionales de CPT superiores a USD 950 para el análisis de placa coronaria por inteligencia artificial, reforzando el argumento de ingresos para la inteligencia artificial en todas las modalidades [2]Centros de Servicios de Medicare y Medicaid, "Análisis de Placa por TC Habilitado por Inteligencia Artificial LCD L39912," cms.gov.

La TC de Conteo de Fotones Habilita las Imágenes Espectrales de Nueva Generación

La TC de conteo de fotones Siemens NAEOTOM Alpha ofrece cortes de 0,2 mm mientras reduce la dosis hasta un 45%, proporcionando datos espectrales intrínsecos sin necesidad de dobles exploraciones. Los estudios comparativos confirman relaciones superiores de contraste a ruido en imágenes coronarias y una rentabilidad comparable a la angiografía invasiva, ya que una visualización más clara reduce la ambigüedad diagnóstica. Con una expansión adicional de la fábrica por €80 millones y el compromiso de explorar a 1.000 millones de pacientes en esta década, Siemens apunta a generalizar la tecnología a nivel mundial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso irregular fuera de EE. UU. y Japón | –1.8% | Mercados emergentes; partes de la UE | Mediano plazo (2-4 años) |

| Normas de privacidad de datos que ralentizan las implementaciones en la nube en la UE | –1.2% | Unión Europea; repercusión global en el cumplimiento normativo | Corto plazo (≤ 2 años) |

| Escasez continua de personal de tecnología de la información en imágenes | –1.0% | Mundial; aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| La volatilidad en la cadena de suministro de GPU eleva el costo total de propiedad para los proveedores | –0.8% | Global; fabricación concentrada en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Privacidad de Datos Crean Barreras para la Nube

Las cláusulas del RGPD que vinculan la soberanía de las claves de cifrado a las fronteras nacionales obligan a los proveedores de PACS en la nube a implementar una infraestructura elaborada de gestión de claves, elevando el costo de implementación y alargando los ciclos de ventas en Europa. Los incidentes cibernéticos dirigidos a la radiología crecieron un 67% en 2024, intensificando el escrutinio de los compradores sobre los perfiles de riesgo de la nube pública y empujando a los hospitales hacia arquitecturas híbridas que mantienen los identificadores de pacientes en las instalaciones locales mientras envían imágenes desidentificadas a la nube para inferencia de inteligencia artificial [3]Brian Casey y Erik Ridley, "El escáner de TC de conteo de fotones destaca los nuevos productos de Siemens," auntminnie.com.

La Escasez de Personal de Tecnología de la Información en Salud Limita la Adopción

La oferta de radiólogos está al menos un 17% por detrás de la demanda de imágenes en las economías de altos ingresos, con una deserción post-COVID que se duplicó al 3% y vacantes de técnicos que alcanzan el 18%. Para mitigar los cuellos de botella, sistemas como US Radiology Specialists crearon academias para técnicos, pero los canales de formación no pueden reemplazar completamente al personal jubilado antes de 2030. El ancho de banda limitado de tecnología de la información a menudo retrasa la optimización de las suites de visualización con muchas funciones, limitando las ganancias de rendimiento del nuevo hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: El Software Amplía la Huella Digital

Las soluciones de software contribuyeron con el 45,12% a los ingresos totales de 2025, equivalente a aproximadamente USD 1.890 millones del tamaño del mercado de visualización avanzada, debido a la acelerada adopción de análisis de inteligencia artificial que automatizan la segmentación, el mapeo de perfusión y los informes estructurados. Las actualizaciones basadas en suscripción ofrecen actualizaciones continuas de algoritmos, consolidando tasas de retención superiores al 95%. Los ingresos por hardware siguen siendo considerables porque los sistemas de TC de conteo de fotones y de IRM de 3 Tesla requieren GPU especializadas y matrices de detectores; sin embargo, la narrativa de valor se está desplazando hacia las imágenes definidas por software, donde las mejoras clínicas provienen del código en lugar de los tubos y los pórticos. Los servicios superaron a todas las demás categorías con una perspectiva de crecimiento del 12,74% a medida que los proveedores externalizan el posprocesamiento, la ciberseguridad y las garantías de tiempo de actividad a contratos de servicios gestionados.

La industria de visualización avanzada en general está adoptando la orquestación en la nube que permite el acceso desde clientes ligeros en los concurridos servicios de urgencias, reduciendo los ciclos de instalación de meses a semanas. Las hojas de ruta de los proveedores ahora priorizan plataformas ricas en API para que los desarrolladores de inteligencia artificial de terceros puedan integrar nuevos algoritmos sin interrumpir el flujo de trabajo, mejorando el retorno de las inversiones anteriores en hardware. A medida que los programas de oncología y cardiología implementan paquetes de inteligencia artificial dedicados, la facturación de software está migrando hacia precios basados en exámenes que alinean los ingresos del proveedor con el volumen clínico.

Por Tipo de Solución: Las Plataformas Empresariales Anclan la Consolidación

Las plataformas empresariales capturaron el 53,60% de la participación en 2025, ya que las redes de salud prefieren implementaciones de lista de trabajo única y visor único que cubran radiología, cardiología e incluso patología digital. Estos centros integrados están preparados para seguir expandiéndose porque los grupos de compras de múltiples hospitales estipulan archivos de proveedor neutral y visores de huella cero para armonizar los estándares. Las aplicaciones de inteligencia artificial independientes, no obstante, registran una CAGR del 12,05% al dirigirse a microflujos de trabajo no satisfechos —como la detección de fracturas de columna— que las grandes suites integran solo lentamente.

Una venta empresarial a menudo agrupa licencias de TC de conteo de fotones, contorneado automático en oncología y recuperación ante desastres en la nube en un contrato de gastos operativos a siete años, aumentando los costos de cambio y consolidando la lealtad a la marca. Para los desarrolladores de nicho, la distribución a través de tiendas de aplicaciones de mercado integradas en las principales plataformas ofrece alcance sin grandes gastos generales de ventas de campo, ampliando el mercado de visualización avanzada accesible para las empresas más pequeñas.

Por Modelo de Implementación: Las Estrategias Híbridas Salvan las Brechas de Cumplimiento

Las instalaciones locales mantuvieron una ligera mayoría del 52,20% porque los mandatos de soberanía de datos obligan a los proveedores de la UE a retener los estudios primarios dentro de las fronteras nacionales. Por el contrario, las suscripciones en la nube registran la CAGR más sólida del 12,42% gracias al escalado elástico de GPU que reduce el tiempo de inferencia para reconstrucciones 3D complejas. Las topologías híbridas —nubes privadas locales combinadas con inferencia de inteligencia artificial en nube pública— emergen como la arquitectura dominante para los grupos hospitalarios multinacionales que equilibran las obligaciones legales con el rendimiento.

Los proveedores de plataformas ahora ofrecen zonas de nube soberana con claves de cifrado en poder del cliente para satisfacer el RGPD mientras siguen ofreciendo servicios de inteligencia artificial desde centros de datos centralizados. Este compromiso posiciona al mercado de visualización avanzada para una adopción acelerada una vez que los reguladores ganen confianza en que los identificadores de pacientes permanecen protegidos por cortafuegos.

Por Modalidad de Imagen: La Innovación en TC Reduce la Ventaja de la IRM

La IRM mantuvo una contribución del 61,70% a la participación del mercado de visualización avanzada en 2025, pero el avance del conteo de fotones de la TC ha establecido una trayectoria de CAGR del 12,55% que podría realinear la economía de las modalidades para 2031. El detector Quantum HD del NAEOTOM Alpha ofrece una resolución espacial de 0,11 mm, produciendo imágenes coronarias que rivalizan con la angiografía invasiva sin artefactos de floración de calcio. La ecografía mantiene su relevancia a través de dispositivos portátiles que incorporan reducción de ruido por inteligencia artificial que permiten el triaje en el punto de atención en entornos de urgencias. La medicina nuclear, impulsada por la autorización de la FDA para la PET digital, ofrece precisión en la teranóstica, pero sigue siendo un nicho por ingresos.

Las ganancias continuas de la IRM provienen de la reconstrucción por aprendizaje profundo que reduce drásticamente el tiempo de exploración, haciendo que la modalidad sea más amigable con el rendimiento para los departamentos de radiología sobrecargados. Sin embargo, los hospitales que evalúan los presupuestos de capital comparan cada vez más las innovaciones en TC que prometen un retorno de la inversión más rápido y bases de derivación más amplias, lo que ilustra cómo la combinación de modalidades influirá en la dinámica futura del mercado de visualización avanzada.

Por Aplicación Clínica: La Oncología Sigue Siendo la Piedra Angular

La participación de ingresos del 31,40% de la oncología refleja la dependencia de la TC multifásica, la IRM ponderada por difusión y la PET/TC híbrida para la estadificación y la evaluación de la respuesta. Las plataformas de estratificación de riesgo impulsadas por inteligencia artificial, como Clairity BREAST, predicen el riesgo de cáncer de mama a cinco años a partir de mamografías de rutina, subrayando cómo la visualización alimenta la medicina preventiva. Las imágenes cardiovasculares, el segmento de mayor crecimiento con una CAGR del 12,78%, se benefician directamente de las ganancias de reembolso del CMS y de la aptitud de la TC espectral para cuantificar las cargas de placa no calcificada. La neurología aprovecha los biomarcadores volumétricos de IRM para los ensayos de demencia, mientras que las prácticas ortopédicas adoptan la TC de conteo de fotones para diagnosticar fracturas ocultas.

Las entradas a los mercados de inteligencia artificial en oncología están impulsando la validación de algoritmos para firmas radiogenómicas, lo que podría aumentar las licencias de software por examen. Esta polinización cruzada apoya el crecimiento a largo plazo en la industria de visualización avanzada a medida que las especialidades clínicas convergen en conjuntos de datos compartidos y listos para la inteligencia artificial.

Por Usuario Final: Los Hospitales Dominan el Gasto de Capital, los Centros de Imágenes Escalan Más Rápido

Los hospitales comprometieron casi la mitad del gasto de 2025, atraídos por contratos de alcance empresarial que integran la planificación quirúrgica, la navegación intraoperatoria y la guía de intervención. Muchos centros académicos integran análisis de visualización en ensayos clínicos, reforzando el volumen y la generación de evidencia. Los centros de imágenes diagnósticas independientes, que se expanden a una CAGR del 13,02%, aprovechan las ágiles implementaciones de PACS en la nube para atraer a médicos derivadores que buscan informes el mismo día. Su modelo orientado al volumen acoge la inteligencia artificial como un potenciador del rendimiento, permitiendo precios diferenciales frente a los departamentos ambulatorios hospitalarios.

Los líderes de la industria estructuran acuerdos de servicios gestionados a siete años que garantizan el tiempo de actividad y la ciberseguridad, alineándose con la preferencia de los directores financieros de los hospitales por gastos operativos predecibles. Mientras tanto, las boutiques que pivotan en torno a la TC coronaria habilitada por inteligencia artificial o el cribado de pulmón de baja dosis intensifican la presión competitiva en los mercados suburbanos, ampliando la huella del mercado de visualización avanzada sin grandes proyectos de construcción.

Análisis Geográfico

América del Norte representó el 42,70% de los ingresos en 2025, respaldada por densas bases instaladas de modalidades, las primeras autorizaciones de inteligencia artificial 510(k) y las reformas de pago del CMS que ahora reembolsan la angiografía coronaria por TC a USD 357,13 por examen. Las asociaciones académico-industriales —ejemplificadas por el trabajo de GE HealthCare y NVIDIA en el escaneo autónomo— continúan incubando algoritmos que luego se implementan en todo el mundo. La continua escasez de personal crea vientos favorables para el software de productividad a medida que los grupos de radiología buscan satisfacer la creciente demanda.

Asia-Pacífico registra la CAGR más pronunciada del 13,10%, ya que Japón, Australia y Corea del Sur actualizan a TC de conteo de fotones, mientras que países populosos como India implementan PACS en la nube asequibles para extender los diagnósticos de nivel terciario a las ciudades de segundo nivel. La adquisición de Nihon Medi-Physics por parte de GE HealthCare subraya el interés regional en las cadenas de suministro de imágenes moleculares que complementan las plataformas de visualización. Los marcos nacionales de gobernanza de inteligencia artificial en Singapur y Corea del Sur agilizan los caminos regulatorios, alentando a las empresas emergentes locales a integrarse en los ecosistemas internacionales de dispositivos.

Europa registra ganancias moderadas en medio del complejo cumplimiento del RGPD. Los proveedores capaces de garantizar la residencia de las claves de cifrado dentro de las fronteras de la UE obtienen ventaja competitiva. La implementación de HealthSuite Imaging de Philips en instancias de nube soberana demuestra cómo el cumplimiento normativo y la innovación pueden coexistir. Además, la mayor vigilancia en ciberseguridad impulsa la sustitución de los PACS heredados por archivos de proveedor neutral y de confianza cero, generando ingresos incrementales en el mercado de visualización avanzada.

Panorama regulatorio

El software de visualización avanzada está regulado como software de dispositivo médico en los principales mercados, lo que aumenta el enfoque en la validación clínica, la gestión de riesgos del ciclo de vida y los controles de ciberseguridad para implementaciones conectadas en red. En Estados Unidos, muchas funciones de procesamiento y gestión de imágenes se autorizan a través de la FDA mediante vías de Clase II (comúnmente alineadas con 21 CFR 892.2050). En enero de 2026 (reeditada posteriormente en enero de 2026), la FDA emitió una guía final sobre software de Apoyo a la Decisión Clínica (CDS), que aclara cómo se interpretan ciertas funciones de CDS conforme a la sección 520(o)(1)(E) de la FD&C Act.

En Europa, el Reglamento (UE) 2017/745 (MDR) sigue siendo el marco fundamental para el software de dispositivos médicos, con actualizaciones consolidadas vigentes a partir del 1 de enero de 2026. La Ley de IA de la UE (Reglamento UE 2024/1689) añade requisitos como documentación técnica, gestión de riesgos y transparencia para la IA de alto riesgo utilizada en dispositivos médicos. A nivel internacional, el trabajo del IMDRF continúa apoyando la armonización, incluida la guía finalizada sobre caracterización de riesgos de software de dispositivos médicos en enero de 2025 y una consulta sobre un marco técnico de gestión del ciclo de vida de la IA de abril a julio de 2026. Juntos, estos pasos refuerzan el control estructurado de cambios y el monitoreo continuo del rendimiento para las herramientas de visualización habilitadas por IA.

Análisis de la cadena de valor

La cadena de valor comienza con los fabricantes de equipos originales de modalidades (TC, RM, ecografía, medicina nuclear) y los proveedores de componentes (detectores, GPU e infraestructura de cómputo) que generan y preprocesan los datos de imagen. Los desarrolladores de software de visualización avanzada añaden luego segmentación, renderizado 3D/4D, análisis cuantitativo y generación de informes. A continuación, sigue la integración e interoperabilidad, ya que las plataformas de imagen empresarial se conectan a entornos PACS/VNA y EHR mediante estándares como DICOM y HL7/FHIR, mientras que las implementaciones son respaldadas por servicios profesionales de proveedores, socios de canal y equipos de TI hospitalarios en arquitecturas locales, en la nube e híbridas.

Aguas abajo, los proveedores (hospitales y centros de imagen diagnóstica) operacionalizan estas herramientas mediante el diseño de flujos de trabajo, la estandarización de protocolos y servicios gestionados que abarcan actualizaciones, ciberseguridad y escalado de GPU. La resiliencia del lado de la oferta y la visibilidad de datos también se están volviendo más estructuradas en los ecosistemas de TI sanitaria adyacentes; por ejemplo, Clarium y la Healthcare Industry Resiliency Collaborative (HIRC) anunciaron una asociación a largo plazo en julio de 2024 para codesarrollar tecnología de resiliencia de la cadena de suministro y estándares de datos. Esa asociación ilustra cómo los marcos de datos compartidos y los enfoques de torre de control se están extendiendo en las operaciones sanitarias, moldeando la forma en que los proveedores de TI de imagen posicionan la fiabilidad, los niveles de servicio y la preparación para la integración.

Panorama Competitivo

La consolidación de la industria está moderada por la innovación persistente, generando una estructura moderadamente concentrada. Los cinco principales proveedores —Siemens Healthineers, GE HealthCare, Philips, Canon Medical y Sectra— controlan conjuntamente aproximadamente el 68% de los ingresos globales, mientras que más de 70 especialistas en inteligencia artificial más pequeños suministran soluciones algorítmicas puntuales. Las adquisiciones de 2024 de GE HealthCare de MIM Software y la unidad de inteligencia artificial de Intelligent Ultrasound totalizaron más de USD 51 millones, ampliando sus carteras de oncología y salud de la mujer. Siemens invierte USD 27.380 millones en TC de conteo de fotones y servicios digitales, con el objetivo de explorar a 1.000 millones de pacientes para 2035.

Las alianzas estratégicas influyen en las hojas de ruta de los productos: Philips se asoció con NVIDIA para la reconstrucción de IRM por inteligencia artificial generativa, mientras que RadNet integra el mercado Eureka de TeraRecon en centros de imágenes a nivel nacional para acelerar la implementación de algoritmos. Los proveedores de nube profundizan el bloqueo al agrupar ciberseguridad del ciclo de vida, recuperación ante desastres y acceso al mercado de inteligencia artificial en contratos de servicios gestionados a largo plazo. Las brechas emergentes incluyen la guía de intervención y las herramientas de decisión clínica en tiempo real, donde las empresas emergentes desarrollan interfaces de usuario controladas por voz y gestos para aliviar las restricciones del campo estéril.

A largo plazo, la diferenciación competitiva dependerá de los ecosistemas de API abierta y las certificaciones de nube soberana. Los proveedores califican cada vez más las ofertas según la portabilidad de datos y la intercambiabilidad de algoritmos, recompensando a los proveedores que renuncian a los formatos de archivo propietarios y adoptan la integración basada en estándares, lo que sigue dando forma a las trayectorias del mercado de visualización avanzada.

Líderes de la Industria de Visualización Avanzada

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Agfa-Gevaert Group

Canon Inc. (Canon Medical Systems Corporation)

General Electric Company (GE Healthcare)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es extender la visualización avanzada desde el posprocesamiento en radiología hacia la planificación quirúrgica y la revisión 3D orientada al clínico, respaldada por una validación regulatoria reciente y compatibilidad de hardware. En abril de 2026, Avatar Medical recibió la autorización 510(k) de la FDA para Avatar Medical Vision, para su uso con las pantallas médicas 3D sin gafas Barco Eonis. Esta autorización posiciona la revisión 3D sin gafas como una opción de flujo de trabajo regulada para el procesamiento de imágenes, la revisión y la planificación quirúrgica, en lugar de un complemento de visualización puramente experimental. También crea una vía para que los proveedores combinen la visualización 3D certificada con paquetes de servicios centrados en procedimientos, incluidos la configuración, la capacitación y la integración con la imagen empresarial, alineados tanto con los modelos operativos hospitalarios como con los de centros de imagen.

Otra área de oportunidad es la automatización de flujos de trabajo impulsada por la interoperabilidad y la documentación de cobertura. Los sistemas de salud están alineando la TI de imagen con estándares de intercambio y flujos de trabajo administrativos más amplios. El Proceso de Avance de Versiones de Estándares (SVAP) 2026 de la ONC aprobó actualizaciones que incluyen USCDI v6 y las guías de implementación Da Vinci para el intercambio de requisitos de cobertura y autorización previa, lo que aumenta el valor de las plataformas empresariales capaces de conectar los resultados cuantitativos derivados de imagen con la documentación clínica y la gestión de la utilización. Con las limitaciones de adopción de la nube e híbrida en Europa vinculadas a la soberanía de datos, los proveedores que operacionalizan la residencia de claves de cifrado, la auditabilidad y las API estandarizadas están mejor posicionados dentro de implementaciones multinacionales y programas de colaboración multisitio.

Desarrollos recientes del sector

- Julio de 2026: Canon Medical Systems USA introdujo CLEAR Motion en toda su cartera de TC Aquilion ONE y amplió la reconstrucción por aprendizaje profundo Precise IQ Engine (PIQE) 1024 Matrix al escáner Aquilion Serve SP. El lanzamiento estrecha el vínculo entre la reconstrucción del lado del escáner y la visualización avanzada posterior, mejorando la robustez frente al movimiento y la fidelidad de imagen para flujos de trabajo 3D y cuantitativos. Esto también refuerza la capacidad de Canon para combinar actualizaciones de modalidad con software empresarial y contratos de servicio a largo plazo.

- Abril de 2026: Royal Philips recibió la autorización 510(k) de la FDA de EE. UU. para el sistema Spectral CT Verida, una TC espectral basada en detector impulsada por IA. La autorización regulatoria para plataformas de TC espectral respalda una adopción más amplia de la visualización cuantitativa multienergía y la distribución empresarial de conjuntos de datos más ricos más allá de la TC convencional. La aprobación aumenta la intensidad competitiva entre los proveedores de TC que combinan la innovación en detectores con visualización y análisis integrados.

- Julio de 2024: Clarium y la Healthcare Industry Resiliency Collaborative (HIRC) anunciaron una asociación estratégica a largo plazo para codesarrollar tecnología de resiliencia de la cadena de suministro sanitaria y estándares de datos, incluida una herramienta Resiliency Monitor. Aunque centrado en las operaciones de la cadena de suministro, el anuncio destaca la adopción acelerada de estándares de datos compartidos y plataformas de visibilidad en tiempo real en toda la TI sanitaria. Esta tendencia refuerza las expectativas de los compradores respecto a la interoperabilidad, el monitoreo y las capacidades de gobernanza de los proveedores de imagen y visualización empresarial que operan en redes multiinstalación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el software de visualización clínica avanzada, el hardware habilitador y los servicios relacionados que convierten los datos de imagen médica en vistas interactivas de 2D a 4D utilizadas para el diagnóstico y las decisiones de atención en entornos sanitarios.

Exclusiones del alcance: Excluimos los paneles de inteligencia empresarial, los sistemas de archivo PACS independientes y los casos de uso de visualización no médicos.

Descripción general de la segmentación

- Por Producto y Servicio

- Hardware

- Software

- Servicios

- Por Tipo de Solución

- Plataforma Empresarial

- Herramienta Independiente

- Por Modelo de Implementación

- Local

- Basado en la Nube

- Híbrido

- Por Modalidad de Imagen

- Imagen por Resonancia Magnética (IRM)

- Tomografía Computarizada (TC)

- Ecografía

- Medicina Nuclear (PET/SPECT)

- Modalidades Emergentes (TC de Conteo de Fotones, Fotoacústica)

- Por Aplicación Clínica

- Oncología

- Cardiovascular

- Neurología

- Ortopedia y Musculoesquelético

- Gastrohepatología

- Por Usuario Final

- Hospitales

- Centros de Imágenes Diagnósticas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la comprensión del conjunto real de demanda de visualización avanzada en los flujos de trabajo de imagen, y luego determina qué parte de ese gasto puede atribuirse razonablemente a las herramientas de visualización frente a la TI adyacente. Revisamos estadísticas sanitarias públicas e indicadores de prestación de atención, como las Estadísticas de Salud de la OCDE, la Organización Mundial de la Salud (OMS) y agencias sanitarias nacionales que publican señales de actividad de imagen o capacidad hospitalaria.

También recurrimos a fuentes que reflejan la capacidad instalada de imagen y la dirección tecnológica, como la base de datos de la FDA para software de imagen autorizado, revistas de radiología revisadas por pares para patrones de adopción, y estadísticas aduaneras o comerciales cuando son pertinentes para la visualización vinculada al hardware. Se utilizan presentaciones de empresas, presentaciones a inversores, prensa reputada y una suscripción de pago para datos financieros y noticias de empresas para verificar la coherencia de la combinación de ingresos y la dirección de precios. Las fuentes enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

Las discusiones primarias se utilizan para validar cómo se compra y se utiliza la visualización avanzada, incluida la titularidad presupuestaria, la combinación con modalidades de imagen y qué parte está migrando hacia la licencia por suscripción. Hablamos con una combinación de líderes de imagen hospitalaria, responsables de flujos de trabajo de radiología y cardiología, y equipos comerciales orientados a soluciones en APAC, EMEA y América, para poder ajustar los supuestos sobre volúmenes, precios y calendario de adopción.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | CXOs: 17% | APAC: 39% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 33% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 50% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la actividad de imagen y la capacidad de atención se utilizan para reconstruir el conjunto de demanda direccionable, que luego se filtra según la penetración de la visualización avanzada en los flujos de trabajo clave. El modelo se verifica luego con aproximaciones selectivas de abajo hacia arriba, como rangos muestreados de precio de venta promedio (ASP) para licencias de software o suscripciones multiplicados por volúmenes de implementación estimados, seguidos de verificaciones de canal para mantener totales realistas.

Los insumos utilizados en el modelo incluyen el número de procedimientos de imagen diagnóstica, la base instalada y la utilización de escáneres de TC y RM, el cambio de los proveedores hacia plataformas de imagen empresarial, la división entre licencias perpetuas y por suscripción, y las tasas típicas de adjunción de servicio y mantenimiento. Dado que algunas implementaciones se combinan con sistemas de imagen o con TI de imagen más amplia, las brechas se abordan aplicando factores de atribución conservadores que se confirmaron mediante entrevistas y verificaciones documentales.

Para la previsión, se aplica un análisis de escenarios con un caso base anclado en el crecimiento de procedimientos y los planes de digitalización hospitalaria, mientras que la velocidad de adopción se ajusta utilizando comentarios de expertos sobre visualización asistida por IA, comodidad con la implementación en la nube y cambios en los flujos de trabajo impulsados por el reembolso. La conversión de divisas se mantiene coherente utilizando el mismo momento de tipo de cambio para todo el año modelado, de manera que los cambios de precios y volumen no se mezclen con el ruido cambiario.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones, en las que los resultados se comparan con señales independientes, como los envíos de escáneres, las tendencias de crecimiento de procedimientos y el ritmo de implementación de la imagen empresarial. Si el resultado de un país muestra saltos inusuales, se revisan los supuestos sobre penetración, progresión del ASP y adjunción de servicios, y, cuando es necesario, se activan conversaciones de seguimiento con los participantes para volver a verificar la lógica.

Antes de la aprobación final, el modelo es revisado por etapas por otro analista, de modo que las grandes variaciones se expliquen y documenten en términos claros. Los informes se actualizan anualmente, y se añaden actualizaciones intermedias cuando se producen eventos materiales, como cambios de política, actualizaciones importantes de reembolso o cambios en los modelos de compra. Justo antes de la entrega, realizamos una última revisión rápida para garantizar que se reflejen los indicadores públicos más recientes.

Comparación del dimensionamiento del mercado de visualización avanzada de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la visualización avanzada pueden parecer diferentes incluso cuando el nombre del tema es el mismo, porque el momento de la conversión de divisas, la forma en que se proyectan los ASP y el año en que se reconocen los ingresos no siempre se tratan de manera coherente. Las diferencias también surgen de qué se cuenta como parte de la visualización frente a la TI de imagen adyacente, y de si los servicios se incluyen en el total.

En este estudio, la cadencia de actualización y las verificaciones de validación están vinculadas a las señales de procedimientos y utilización de escáneres, y se mantienen coherentes año tras año. Los supuestos sobre el momento de la divisa y la progresión del ASP se vuelven a probar durante las actualizaciones. Esta es también la razón por la cual la estimación de Mordor Intelligence no se mueve al mismo ritmo que las cifras que dependen más de aumentos de precio estáticos o de un alcance de software más amplio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,67 mil millones de USD (2026) | |

| Grupo de Investigación del Sector A | 3,90 mil millones de USD (2024) | Utiliza un año base diferente y a menudo aplica una cobertura más amplia de modalidades y ofertas, lo que puede alterar lo que se atribuye a la visualización avanzada frente a la infraestructura y los servicios de imagen en general. |

| Editorial Regional B | 3,57 mil millones de USD (2024) | Parte de un año de valor anterior y de una ventana de previsión diferente, y puede trasladar los precios utilizando supuestos de crecimiento uniformes que no reflejan totalmente los cambios en la combinación de suscripciones ni el momento cambiario específico de cada año. |

La dispersión entre los tres valores se explica principalmente por la selección del año y por lo que se incluye como ingresos relacionados con la visualización, seguido de las diferencias en cómo se mantiene la coherencia de precios y divisas entre actualizaciones. Al vincular el modelo a la actividad de imagen observable y mantener los supuestos auditables, el resultado sigue siendo trazable a señales de demanda claras y a pasos repetibles para futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de visualización avanzada para 2031?

Se proyecta que el tamaño del mercado de visualización avanzada alcanzará USD 7.910 millones para 2031, impulsado por las actualizaciones de hardware y las suscripciones de software en la nube.

¿Quiénes son los actores clave en el Mercado de Visualización Avanzada?

Fujifilm Holdings Corporation, Koninklijke Philips N.V., Agfa-Gevaert Group, Canon Inc. (Canon Medical Systems Corporation) y General Electric Company (GE Healthcare) son las principales empresas que operan en el Mercado de Visualización Avanzada.

¿Qué modalidad muestra el crecimiento de ingresos más rápido?

La TC es la modalidad de más rápido crecimiento con una CAGR del 12,55%, gracias a la innovación en detectores de conteo de fotones que mejora la resolución y reduce la dosis de radiación.

¿Qué región tiene la mayor participación en el Mercado de Visualización Avanzada?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Visualización Avanzada.

Última actualización de la página el: