Tamaño y Participación del Mercado de Proveedores de TI para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proveedores de TI para la Salud por Mordor Intelligence

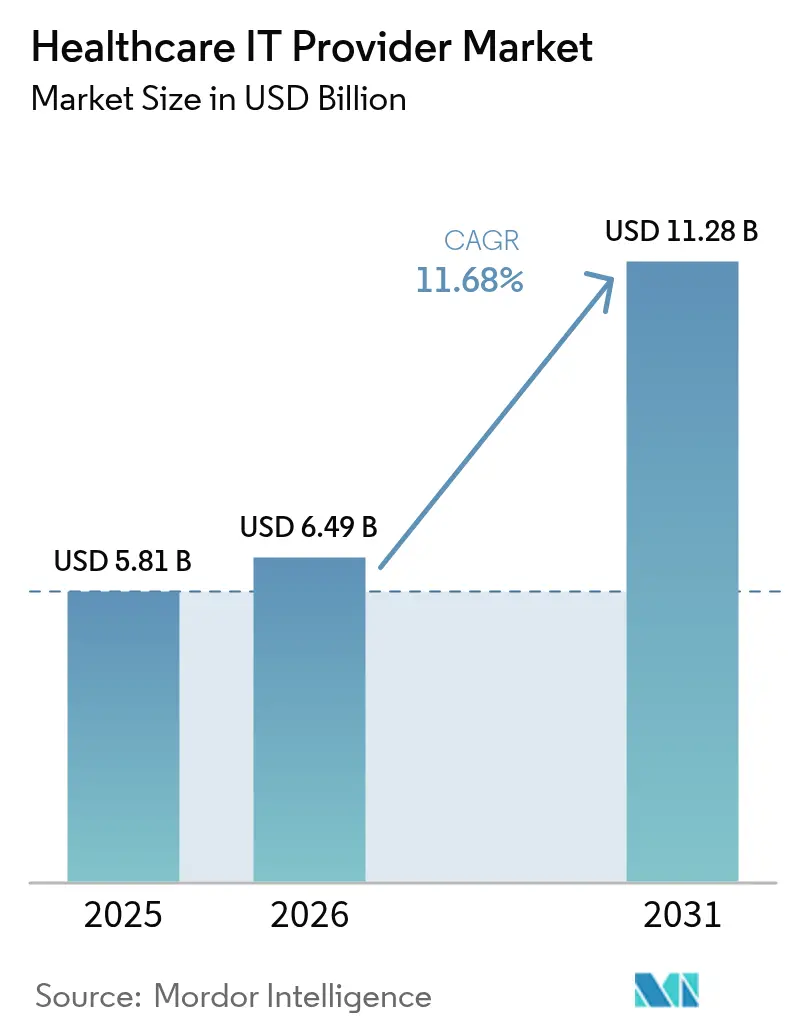

El tamaño del mercado de Proveedores de TI para la Salud fue valorado en USD 5,81 mil millones en 2025 y se estima que crecerá desde USD 6,49 mil millones en 2026 hasta alcanzar USD 11,28 mil millones en 2031, a una CAGR del 11,68% durante el período de previsión (2026-2031). Este auge refleja un cambio decisivo hacia plataformas clínicas nativas en la nube, el uso cada vez mayor de herramientas de flujo de trabajo impulsadas por IA y los mandatos regulatorios que integran la interoperabilidad y la ciberseguridad en cada nueva implementación. Las maduras redes de proveedores de América del Norte mantienen altas las tasas de adopción, pero las reformas de reembolso de Asia-Pacífico están impulsando a la región en los rankings de crecimiento con una CAGR del 14,40%. La capacidad de Epic Systems para integrar más de 625 hospitales en el intercambio federal TEFCA demuestra cómo los efectos de red pueden salvaguardar la ventaja del pionero. Mientras tanto, el ciberataque a Change Healthcare ha acelerado el gasto defensivo, con los sistemas de salud de EE. UU. canalizando el 52% de los nuevos recursos de TI hacia controles de seguridad.

Conclusiones Clave del Informe

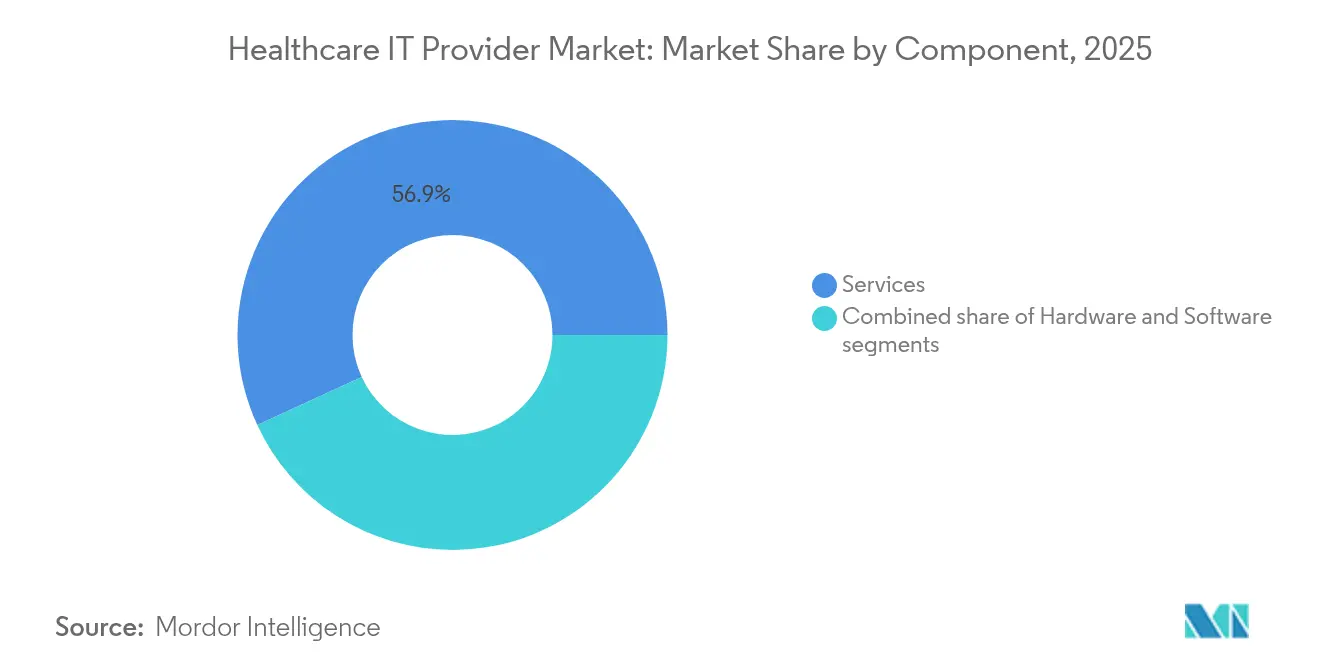

- Por componente, los servicios lideraron con una participación de ingresos del 56,88% en 2025, mientras que los productos registraron la CAGR más rápida del 13,02% hasta 2031.

- Por aplicación, la integración de interfaz hospitalaria/HCE capturó el 40,22% de la participación del mercado de Proveedores de TI para la Salud en 2025; se proyecta que la integración de dispositivos médicos se expanda a una CAGR del 11,74% hasta 2031.

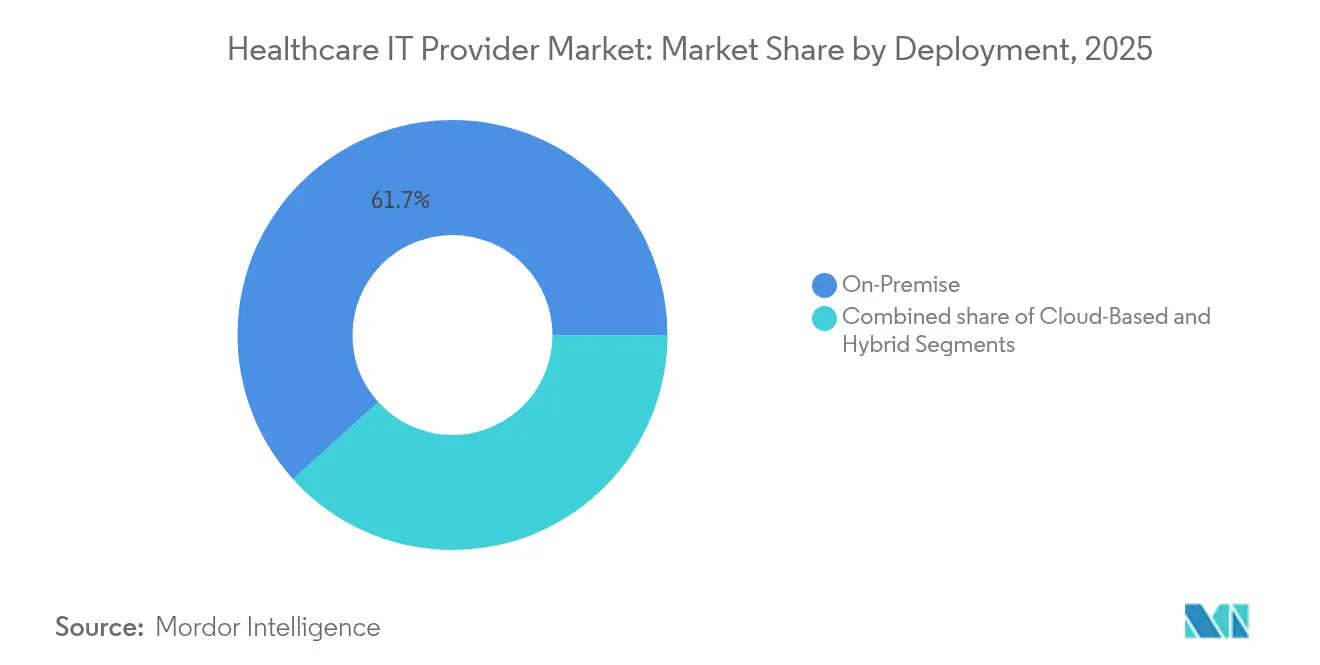

- Por implementación, las soluciones locales mantuvieron una participación del 61,70% del tamaño del mercado de Proveedores de TI para la Salud en 2025, mientras que los modelos basados en la nube crecen a una CAGR del 12,18% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron una participación del 63,55% en 2025 y los centros de diagnóstico por imagen avanzan a una CAGR del 11,86% hasta 2031.

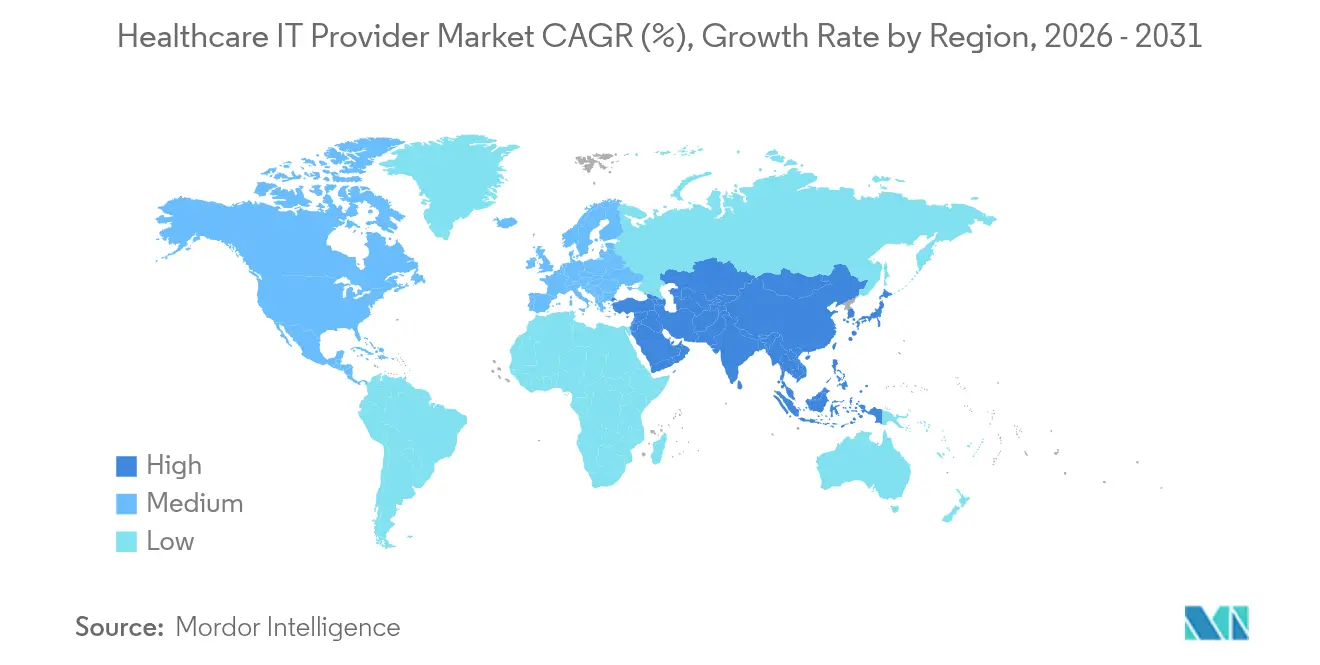

- Por geografía, América del Norte lideró con una participación de ingresos del 43,10% en 2025; Asia-Pacífico registra la CAGR más alta del 14,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proveedores de TI para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Acelerado de Proveedores hacia Plataformas Clínicas Nativas en la Nube en América del Norte | +2.1% | América del Norte, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Convergencia de la Atención Basada en Valor y el Análisis Avanzado de Datos en Europa | +1.8% | Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida Expansión del Reembolso de Atención Virtual en Asia | +2.3% | Núcleo de Asia-Pacífico, emergente en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Mandatos de Ciberseguridad que Impulsan el Gasto de las IDN de EE. UU. | +1.6% | América del Norte, influencia regulatoria en la UE | Mediano plazo (2-4 años) |

| Adopción de Soporte de Decisiones Diagnósticas Habilitado por IA en Hospitales Terciarios | +1.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Programas de Modernización Hospitalaria Financiados por el Gobierno en Oriente Medio | +1.4% | Oriente Medio, expansión hacia el Norte de África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Acelerado hacia Plataformas Clínicas Nativas en la Nube en América del Norte

Los proveedores están reemplazando los centros de datos heredados con arquitecturas multinube que reducen los costos operativos en un 36% y acortan los tiempos de lectura de exámenes de radiología en un 40%, aumentando el rendimiento de los pacientes. Los profundos vínculos de Epic con TEFCA demuestran cómo la conectividad en la nube amplifica la interoperabilidad, generando brechas competitivas que los competidores locales tienen dificultades para cerrar. Los hospitales también valoran la escalabilidad alineada con HIPAA, lo que llevó al 98% de las instalaciones alemanas a reportar al menos una carga de trabajo de producción en la nube en 2025. Este impulsor mantiene al Mercado de Proveedores de TI para la Salud en una pronunciada trayectoria de madurez digital, incluso cuando las cláusulas de soberanía de datos exigen diseños híbridos. Los proveedores que integran la inferencia de IA en el borde aumentan aún más la fidelización de la plataforma, ofreciendo a los sistemas de salud un camino hacia la atención predictiva sin actualizaciones de infraestructura completas.

Convergencia de la Atención Basada en Valor y el Análisis Avanzado de Datos en Europa

Los contratos de pago por resultados impulsan a los proveedores europeos a monetizar los datos, elevando las plataformas que fusionan el análisis a nivel de paciente con la automatización del ciclo de ingresos. CareCUBE de McKinsey ha demostrado cómo los conocimientos casi en tiempo real reducen los costos médicos por miembro mientras mejoran las puntuaciones de calidad. La ley del Espacio Europeo de Datos de Salud consolida aún más la demanda de conectores de HCE basados en estándares que funcionen a través de fronteras. Los proveedores capaces de fusionar datos estructurados y no estructurados en múltiples idiomas se vuelven indispensables para los hospitales que buscan precisión en la puntuación de riesgo. Como resultado, los módulos listos para análisis se han convertido en el criterio de compra clave para los directores de información, superando a las funcionalidades de interfaz de usuario.

Rápida Expansión del Reembolso de Atención Virtual en Asia

Las reglas de paridad de pago ahora permiten que la telemedicina capture hasta el 30% de las visitas médicas para 2026, convirtiendo las consultas virtuales en encuentros clínicos convencionales. La telesalud en salud mental ya representa el 38% de las visitas en los mercados asiáticos urbanizados, y las estaciones de atención remota basadas en quioscos de Tailandia extienden ese modelo a las zonas rurales. La marcha de China hacia RMB 205 billones en gasto nacional en salud integra vías de atención con enfoque digital primero, lo que lleva a los proveedores de TI a empaquetar el triaje con IA, la codificación automatizada y la adjudicación de pagos en una sola plataforma. El Mercado de Proveedores de TI para la Salud se beneficia porque los proveedores de telemedicina, antes encasillados como aplicaciones independientes, ahora venden plataformas clínicas de ciclo completo.

Mandatos de Ciberseguridad que Impulsan el Gasto de las IDN de EE. UU.

La brecha de seguridad de Change Healthcare en 2024 interrumpió 15 mil millones de transacciones y desencadenó una ola regulatoria que obliga a realizar auditorías de seguridad anuales e implementaciones de confianza cero. Los presupuestos han sido redirigidos, con la mitad de los nuevos desembolsos destinados a defensas cibernéticas. Las instalaciones rurales, las más afectadas por el ransomware, reciben evaluaciones subsidiadas a través del programa sectorial específico de Microsoft. Para los proveedores, integrar la supervisión de endpoints, la gobernanza de IA y la protección de IoMT en la plataforma central ya no es opcional; es la puerta de entrada a las ventas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congelamiento del Presupuesto de Capital en Hospitales Rurales de América del Norte | -1.7% | Mercados rurales de América del Norte | Corto plazo (≤ 2 años) |

| Normas de Localización de Datos que Ralentizan los Despliegues Multinacionales en la Nube en la UE | -1.2% | Europa, con repercusión regulatoria a nivel global | Mediano plazo (2-4 años) |

| Resistencia Persistente de los Médicos a los Cambios en el Flujo de Trabajo en Japón | -0.8% | Japón, influencia cultural en Asia Oriental | Largo plazo (≥ 4 años) |

| Escasez de Talento de TI Certificado en HL7-FHIR en Mercados Emergentes | -1.1% | Mercados emergentes, brecha de habilidades en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congelamiento del Presupuesto de Capital en Hospitales Rurales de América del Norte

La mitad de los hospitales rurales de EE. UU. registran déficits operativos, poniendo en riesgo de cierre a 748 instalaciones y limitando el gasto discrecional en TI. Los directores de información limitan las compras a actualizaciones imprescindibles, dejando las funciones ricas en IA en listas de deseos. Si bien los HCE en la nube de bajo costo ofrecen una solución parcial, el crecimiento de las soluciones premium se ralentiza hasta que entren en vigor los apoyos federales, como las subvenciones para Hospitales de Emergencia Rural. Para el Mercado de Proveedores de TI para la Salud, este lastre modera la expansión de otro modo sólida en América del Norte.

Normas de Localización de Datos que Ralentizan los Despliegues Multinacionales en la Nube en la UE

Las exigencias de certificación HDS de Francia requieren almacenamiento de datos dentro del bloque y mapeo de transferencias públicas, lo que obliga a los proveedores estadounidenses a agregar centros de datos regionales y capas de cumplimiento. El marco C5 de Alemania añade otro nivel de auditorías. Los retrasos resultantes elevan los costos de implementación y favorecen a los proveedores con sede en Europa, recortando los ingresos a corto plazo para los proveedores globales de nube. La implementación híbrida sigue siendo el compromiso, aunque las economías de escala se resienten cuando los clústeres de análisis no pueden cruzar fronteras nacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Integración de Plataformas

Los servicios representaron el 56,88% de los ingresos de 2025, ya que los sistemas de salud demandaron implementaciones llave en mano, rediseño de flujos de trabajo y actualizaciones gestionadas. Esta participación se traduce en la mayor porción del tamaño del mercado de Proveedores de TI para la Salud por componente. La persistente escasez de talento lleva a los proveedores a externalizar el mantenimiento de sistemas, el refuerzo cibernético y la personalización de informes en lugar de ampliar los equipos de TI internos. Los proveedores mejoran los contratos con términos basados en resultados, alineando las tarifas con la reducción de reingresos y las métricas de acceso de los pacientes. Sin embargo, los productos marcan el ritmo de crecimiento con una CAGR del 13,02%, impulsados por servidores de borde listos para IA y módulos SaaS que ofrecen funcionalidad especializada sin interrumpir los HCE principales. El Mercado de Proveedores de TI para la Salud se beneficia a medida que los consultores de servicios venden de forma cruzada software propietario, combinando flujos de ingresos y aumentando la fidelización de los clientes.

Las suites de planificación de recursos empresariales de segunda generación lanzadas por Epic ilustran cómo la experiencia en servicios puede transformarse en líneas de productos adyacentes. Mientras tanto, Philips aprovecha las asociaciones con AWS para conectar 1,3 millones de dispositivos IoT, demostrando el efecto de arrastre del hardware habilitado para la nube. La profundidad de integración se ha convertido en una ventaja competitiva, y la industria de Proveedores de TI para la Salud recompensa cada vez más a los proveedores que pueden combinar actualizaciones de software con servicios profesionales disponibles las 24 horas.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Integración Lidera la Convergencia de Dispositivos Médicos

La interfaz hospitalaria y la conectividad central de HCE representaron el 40,22% de los ingresos en 2025, subrayando la centralidad de la liquidez de datos para la productividad clínica. Sin embargo, la integración de dispositivos médicos escala a una CAGR del 11,74% a medida que los monitores de cabecera, las bombas de infusión y los escáneres de diagnóstico por imagen alimentan con datos vitales en tiempo real los sistemas de documentación clínica. El crecimiento se acelera cuando los algoritmos de IA superponen alertas sobre señales en tiempo real, pasando de la revisión retrospectiva a la intervención proactiva. Las suites de telesalud y mSalud cabalgan la misma ola de datos, proyectadas para gestionar hasta el 30% de las visitas en EE. UU. para 2026. El Mercado de Proveedores de TI para la Salud se desplaza así de aplicaciones aisladas específicas por función a plataformas de ecosistema que abarcan documentación, diagnóstico por imagen, facturación y atención remota.

Las plataformas PACS y VNA se consolidan, con GE Centricity liderando con una participación del 32% mientras Sectra encabeza los rankings de satisfacción de usuarios. Los módulos del ciclo de ingresos también evolucionan. Proveedores emergentes de documentación con IA como Ambience Healthcare recaudan USD 243 millones para transcribir conversaciones ambientales, ilustrando cómo los innovadores de nicho aprovechan el Mercado de Proveedores de TI para la Salud en su conjunto.

Por Implementación: Los Modelos Híbridos Ganan Impulso

Las instalaciones locales aún mantienen una participación del 61,70% en 2025, en gran parte debido a los centros de datos con costos hundidos y las directivas de soberanía de datos que limitan la migración masiva. Este segmento representa la mayor porción de la participación del mercado de Proveedores de TI para la Salud en la actualidad. Sin embargo, las implementaciones basadas en la nube crecen a una CAGR del 12,18% a medida que los directores de información priorizan la elasticidad de costos y la preparación para cargas de trabajo de IA. Las configuraciones híbridas emergen como el modelo de equilibrio, trasladando las cargas de trabajo no relacionadas con información de salud protegida a los hiperescaladores mientras se mantienen los conjuntos de datos regulados en nubes privadas locales. Los proveedores responden con consolas de gestión unificadas que orquestan copias de seguridad, cumplimiento de políticas y recuperación rápida ante desastres en entornos mixtos.

El giro de Philips hacia AWS muestra cómo los fabricantes globales de dispositivos adoptan la nube para gestionar 134 petabytes de datos de diagnóstico por imagen a un costo un 36% menor. La asociación de inteligencia artificial generativa de GE HealthCare con AWS subraya el apetito computacional que impulsa la adopción de la nube. Dentro de la industria de Proveedores de TI para la Salud, los proveedores que no pueden ofrecer opciones de implementación flexibles enfrentan una reducción en su cartera de proyectos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Anclan el Crecimiento, los Centros de Diagnóstico por Imagen Aceleran

Los hospitales y clínicas generan el 63,55% de los ingresos de 2025, reflejando su dominio sobre los acuerdos de plataformas a nivel empresarial y los servicios agrupados. El segmento representa la mayor contribución al tamaño del mercado de Proveedores de TI para la Salud por categoría de usuario final. Los centros de diagnóstico e imagen superan el crecimiento general con una CAGR del 11,86% gracias a la migración de procedimientos ambulatorios y el análisis de radiología habilitado por IA que aumenta el rendimiento mientras reduce la carga de trabajo de los especialistas. Los centros ambulatorios y las organizaciones pagadoras añaden diversidad a medida que la atención basada en valor exige bucles integrados de datos entre pagadores y proveedores.

Las instalaciones rurales son pioneras en la entrega de medicamentos por drones y centros móviles de telesalud para compensar la escasez de médicos, abriendo nichos para paquetes de TI modulares y de bajo costo. Los pagadores invierten en motores de salud poblacional que estratifican el riesgo y desencadenan intervenciones sobre determinantes sociales, alineando el procesamiento de reclamaciones con las métricas de coordinación de la atención. En conjunto, estas tendencias garantizan que el Mercado de Proveedores de TI para la Salud mantenga el impulso en todos los segmentos, incluso cuando los ciclos de capital varían.

Análisis Geográfico

América del Norte aportó el 43,10% de los ingresos de 2025 sobre la base de la presencia de Epic en HCE hospitalarios y los amplios desembolsos en ciberseguridad tras la brecha de Change Healthcare. Los incentivos federales para la conectividad TEFCA y el soporte de decisiones clínicas asistido por IA mantienen alta la demanda. Sin embargo, la angustia financiera entre las instalaciones rurales crea fisuras regionales que moderan el crecimiento de otro modo sólido y ocasionalmente reducen el Mercado de Proveedores de TI para la Salud direccionable.

Asia-Pacífico registra la CAGR más rápida del 14,11%, impulsada por la trayectoria de gasto en salud de China de RMB 205 billones y las reglas de paridad de pago en telemedicina que convierten las consultas virtuales en convencionales. Las redes de quioscos de Tailandia y las plataformas de voz con IA financiadas por seguros de India amplían el acceso rural, mientras Japón pilota diagnósticos de atención crónica asistidos por IA. Estos impulsores reconfiguran los hábitos de compra de los proveedores, canalizando el capital hacia plataformas que pueden extenderse a través de modalidades presenciales y virtuales.

Europa equilibra oportunidad y complejidad. La iniciativa del Espacio de Datos de Salud promete interoperabilidad transfronteriza, pero las normas HDS de Francia y C5 de Alemania elevan el listón de implementación, inflando los costos y alargando los ciclos de ventas. En contraste, los mercados de Oriente Medio otorgan fondos de modernización a largo plazo: el Hospital Virtual SEHA de Arabia Saudita ahora conecta 200 sitios y atiende a 400.000 pacientes por año, un escaparate para las plataformas de próxima generación. En conjunto, estas historias regionales confirman el alcance global del Mercado de Proveedores de TI para la Salud, al tiempo que destacan cómo la política local puede acelerar o ralentizar los plazos de salud digital.

Panorama Competitivo

La ventaja de interoperabilidad de Epic Systems se amplía a medida que agrega 176 hospitales, eclipsando a Oracle Health, que perdió 74 sitios durante el mismo período. Epic combina la documentación clínica central con nuevos módulos de planificación de recursos empresariales, ciclo de ingresos y documentación ambiental, asegurando que los clientes vean un camino de un solo proveedor desde la programación hasta la cadena de suministro. Oracle contraataca con análisis nativos en la nube, pero enfrenta brechas en el ciclo de ingresos reportadas por los usuarios que disuaden las renovaciones. MEDITECH reclama su lugar a través del despliegue de una red de intercambio de información de salud a nivel nacional, ilustrando cómo los proveedores de nivel medio pueden competir en agilidad de intercambio abierto.

La inversión fluye hacia los disruptores de nicho. La Serie C de USD 243 millones de Ambience Healthcare financia la tecnología de escucha ambiental elogiada por los médicos de Cleveland Clinic y UCSF, señalando el apetito de los proveedores por la automatización que combate el agotamiento. La adquisición de Direct Radiology por parte de ONRAD crea la mayor empresa independiente de telerradiología, apuntando a estrategias de consolidación en diagnóstico por imagen especializado. Las alianzas en la nube también dan forma al campo: Philips y GE HealthCare se alinean con AWS para líneas de productos de IA con alta demanda computacional.

En general, el Mercado de Proveedores de TI para la Salud está moderadamente concentrado. Los cinco principales actores representan una participación combinada ligeramente superior al 60%, dejando un espacio significativo para que los especialistas de mediana capitalización labren nichos de dominio. Las asociaciones, los contratos basados en resultados y la velocidad de integración de IA ahora superan la amplitud funcional pura en la selección de acuerdos, preparando el escenario para una rivalidad sostenida impulsada por la innovación.

Líderes de la Industria de Proveedores de TI para la Salud

Allscripts Healthcare Solutions

Oracle (Cerner Corporation)

Siemens Healthineers

General Electric Company (GE Healthcare)

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Epic Systems presentó una suite de planificación de recursos empresariales específica para la salud para competir con Oracle y Workday

- Marzo de 2025: Philips eligió AWS como su proveedor de nube preferido, gestionando 134 petabytes de datos a un costo un 36% menor

- Enero de 2025: ONRAD adquirió Direct Radiology, formando el mayor grupo independiente de telerradiología de EE. UU.

Alcance del Informe Global del Mercado de Proveedores de TI para la Salud

Los proveedores de TI para la salud asisten en la gestión hospitalaria diversificada, la mejora de las instalaciones de seguros médicos y la reforma de la infraestructura hospitalaria pública y privada.

El Mercado de Proveedores de TI para la Salud está segmentado por Segmento de Negocio (Sistemas de Información de Laboratorio (LIS), Sistemas de Información de Radiología (RIS), Sistema de Información Cardiovascular (CVIS), Registros Electrónicos de Salud (HCE), Telemedicina, Sistema de Soporte de Decisiones Clínicas (CDSS), Sistema de Archivo y Comunicación de Imágenes (PACS) y Archivo Neutral de Proveedor (VNA), y Otros Segmentos de Negocio), Componente (Software, Hardware y Servicios), Modo de Entrega (Local y Basado en la Nube), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las regiones más importantes a nivel mundial. El informe ofrece el valor en millones de USD para los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Registros Electrónicos de Salud (HCE) |

| Gestión del Ciclo de Ingresos (RCM) |

| Sistemas de Archivo y Comunicación de Imágenes (PACS) |

| Telesalud y mSalud |

| Soporte de Decisiones Clínicas (SDC) y Diagnóstico con IA |

| Gestión de la Salud Poblacional (GSP) |

| Local |

| Basado en la Nube |

| Híbrido |

| Hospitales e IDN |

| Centros de Atención Ambulatoria |

| Centros de Diagnóstico por Imagen |

| Pagadores y Aseguradoras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Aplicación | Registros Electrónicos de Salud (HCE) | |

| Gestión del Ciclo de Ingresos (RCM) | ||

| Sistemas de Archivo y Comunicación de Imágenes (PACS) | ||

| Telesalud y mSalud | ||

| Soporte de Decisiones Clínicas (SDC) y Diagnóstico con IA | ||

| Gestión de la Salud Poblacional (GSP) | ||

| Por Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Usuario Final | Hospitales e IDN | |

| Centros de Atención Ambulatoria | ||

| Centros de Diagnóstico por Imagen | ||

| Pagadores y Aseguradoras | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Proveedores de TI para la Salud en 2026?

El tamaño del mercado de Proveedores de TI para la Salud es de USD 6,49 mil millones en 2026 y se prevé que alcance USD 11,28 mil millones para 2031.

¿Qué CAGR se proyecta para las soluciones de Proveedores de TI para la Salud hasta 2031?

Se espera que el mercado registre una CAGR del 11,68% entre 2026 y 2031.

¿Qué segmento de componentes genera más ingresos?

Los servicios representan el 56,88% de los ingresos de 2025 porque los hospitales prefieren la integración llave en mano y el soporte continuo.

¿Qué región geográfica crece más rápido?

Asia-Pacífico avanza a una CAGR del 14,11% sobre la base de las reformas de reembolso y el financiamiento de salud digital a gran escala.

¿Cómo evoluciona la adopción de la nube entre los proveedores?

Las implementaciones basadas en la nube crecen a una CAGR del 12,18% a medida que los proveedores trasladan las cargas de trabajo de análisis a los hiperescaladores mientras retienen algunos datos de forma local por razones de cumplimiento.

Última actualización de la página el: