Tamaño y Participación del Mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

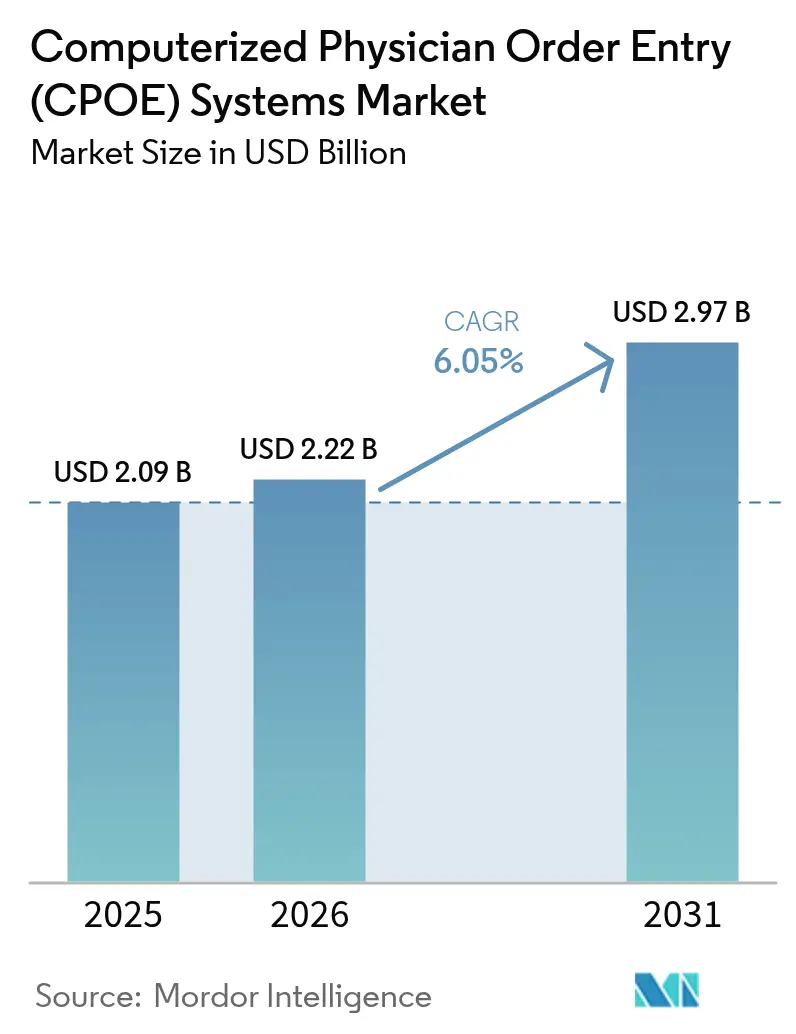

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

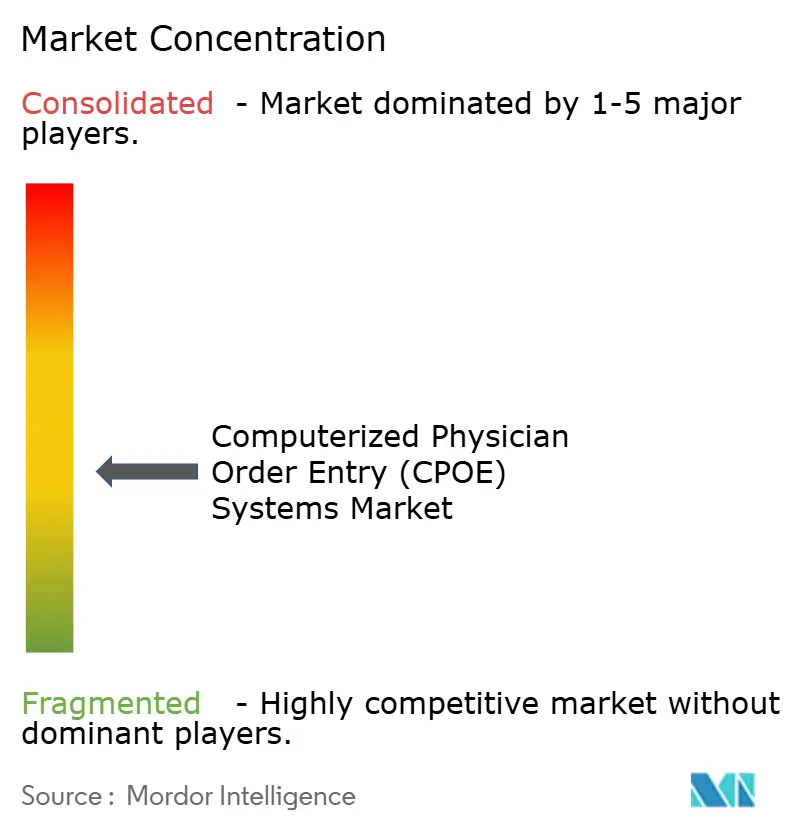

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE) por Mordor Intelligence

El tamaño del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE) en 2026 se estima en USD 2,22 mil millones, creciendo desde el valor de 2025 de USD 2,09 mil millones con proyecciones para 2031 que muestran USD 2,97 mil millones, creciendo a una CAGR del 6,05% durante 2026-2031. Los sólidos mandatos federales, la expansión de los acuerdos de atención responsable y los motores de decisión de inteligencia artificial en rápida maduración están acelerando conjuntamente la adopción en entornos hospitalarios y ambulatorios. El plan de Epic Systems de vincular cada sitio cliente con el Marco de Intercambio de Confianza y Acuerdo Común para finales de 2024 establece una nueva línea de base para las expectativas de interoperabilidad, mientras que la lucha de Oracle Health por frenar una caída de participación ambulatoria del 25,06% al 23,1% ilustra las repercusiones competitivas del rezago en el rendimiento del intercambio de datos. El impulso hacia la atención basada en valor, junto con los modelos de implementación nativos en la nube que alivian las cargas de implementación, mantiene los niveles de inversión elevados incluso entre los proveedores con presión de costos. En los flujos de trabajo de oncología, cardiología y enfermedades infecciosas, los conjuntos de órdenes curados por inteligencia artificial están reduciendo las tasas de error e impulsando ganancias de calidad mensurables, reforzando la percepción del CPOE como un activo estratégico más que puramente transaccional.

Conclusiones Clave del Informe

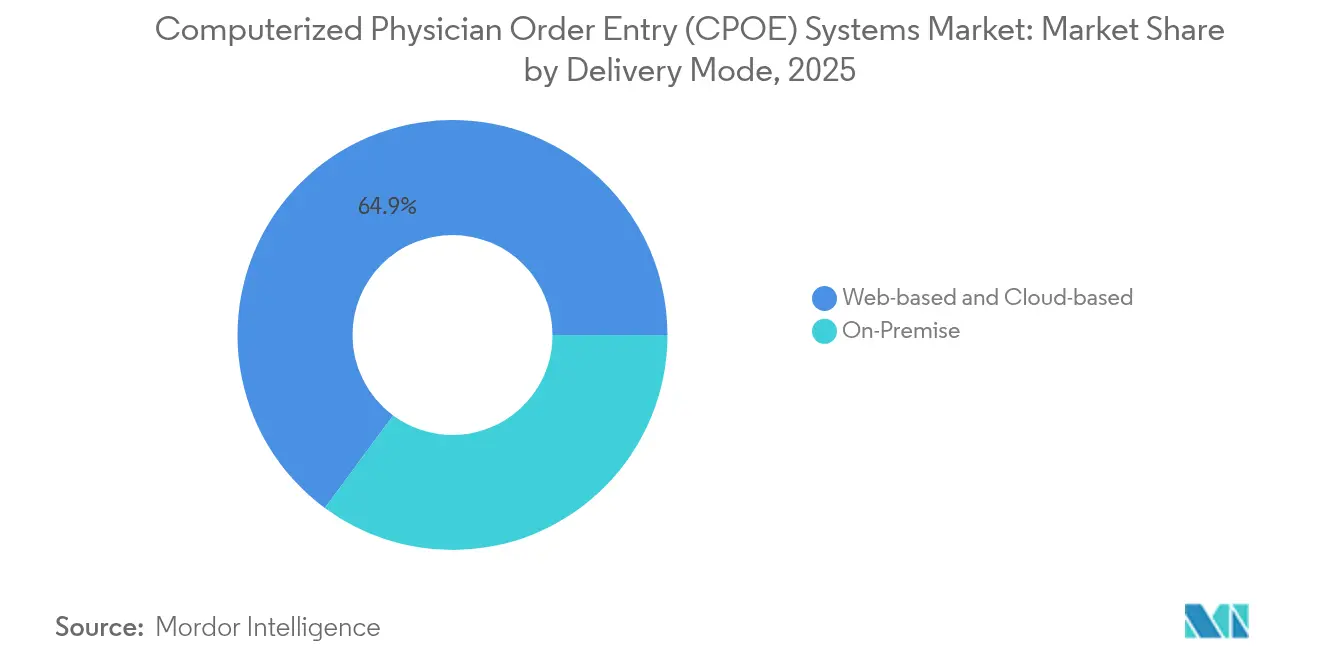

- Por modo de entrega, las plataformas basadas en web y en la nube representaron el 64,88% de la participación del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE) en 2025, mientras que las implementaciones en las instalaciones se expanden a una CAGR del 6,78% hasta 2031.

- Por componente, el software dominó con una participación del 51,02% del tamaño del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE) en 2025, aunque los servicios crecen más rápido a una CAGR del 6,91%.

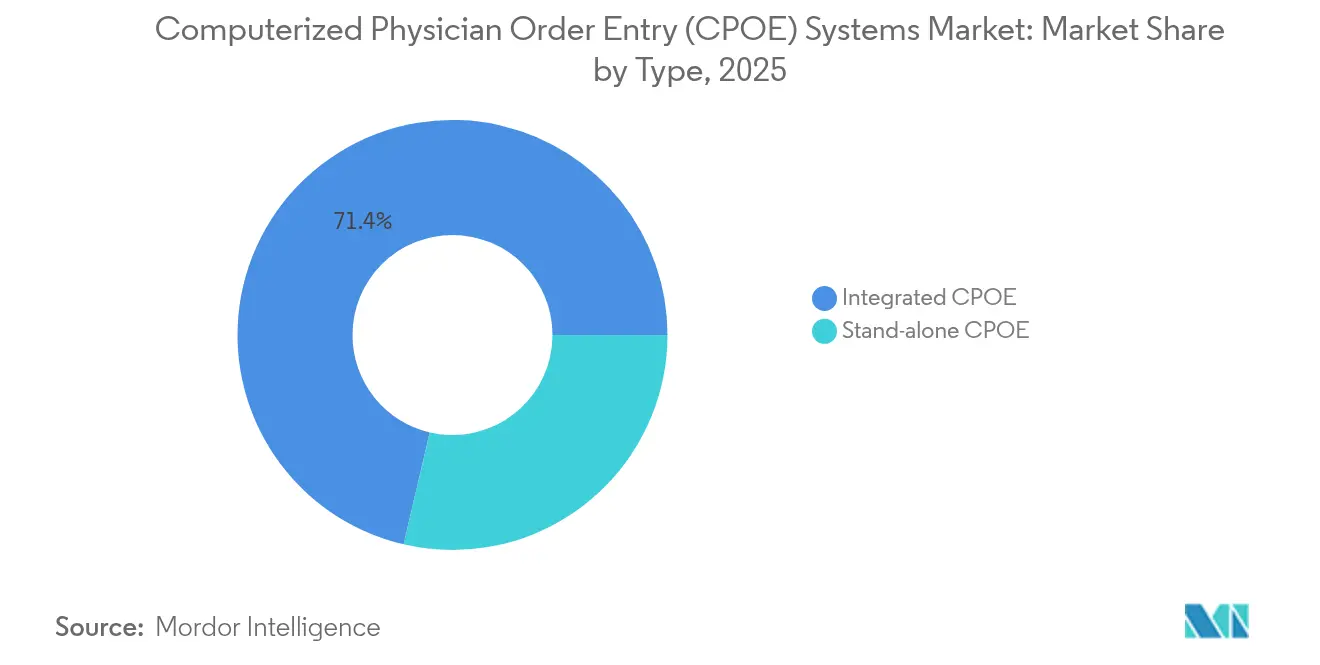

- Por tipo, las soluciones integradas representaron el 71,35% del tamaño del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE) en 2025; las plataformas independientes avanzan a una CAGR del 6,92%.

- Por usuario final, los hospitales y clínicas representaron el 77,58% del tamaño del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE) en 2025, mientras que los centros de cirugía ambulatoria registran el ascenso más rápido a una CAGR del 6,97%.

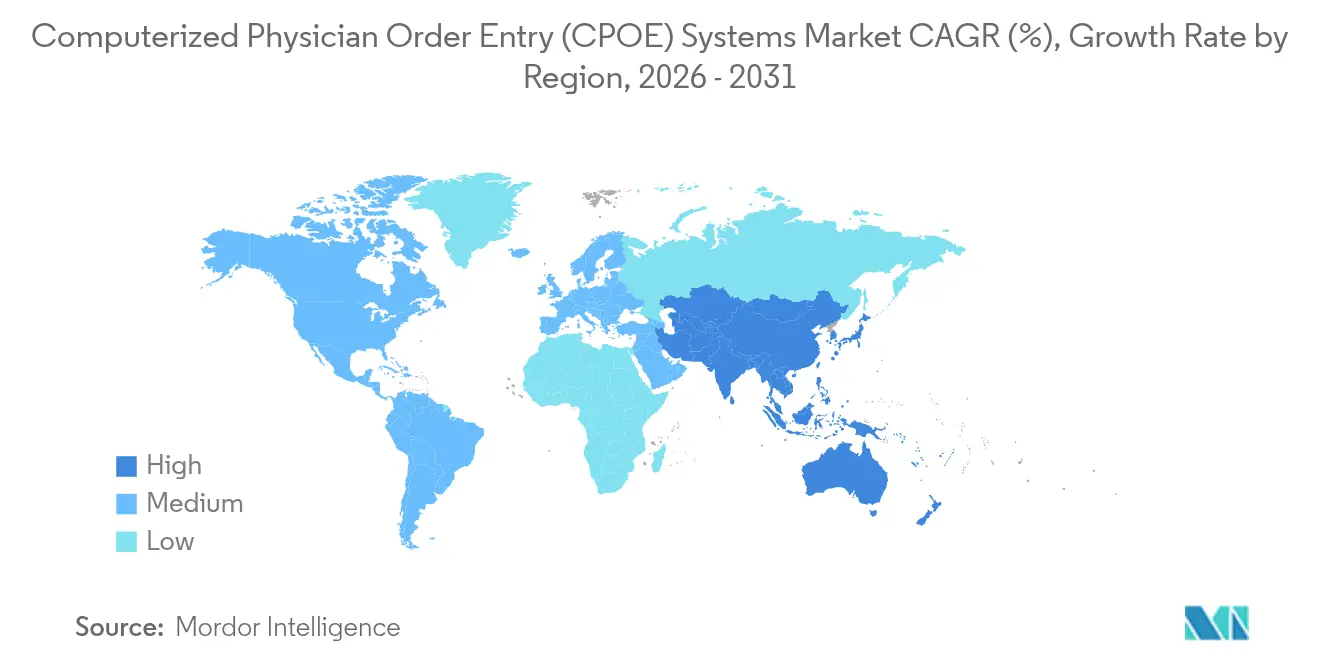

- Por geografía, América del Norte contribuyó con el 42,10% de la participación del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE) en 2025; se proyecta que Asia-Pacífico lidere el crecimiento a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos federales y penalizaciones por reembolso | +1.8% | América del Norte, con repercusión en los mercados globales | Corto plazo (≤ 2 años) |

| Oleadas de modernización de HCE con enfoque en la nube | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge de la atención basada en valor y consolidación de OAC | +1.0% | América del Norte como núcleo, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Motores de predicción de errores de medicación impulsados por inteligencia artificial | +0.9% | Global, con implementación avanzada en mercados desarrollados | Mediano plazo (2-4 años) |

| Bibliotecas de conjuntos de órdenes específicas de oncología | +0.4% | Global, concentrado en los principales centros oncológicos | Corto plazo (≤ 2 años) |

| Leyes soberanas de alojamiento de datos de salud que impulsan nodos locales en la nube | +0.3% | UE, con requisitos emergentes en APAC y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Federales y Penalizaciones por Reembolso

Las normas federales ahora vinculan el reembolso directamente al uso de pedidos electrónicos y de soporte de decisiones clínicas, lo que empuja incluso a los proveedores más reacios a implementar sistemas conformes. El Programa de Promoción de la Interoperabilidad de Medicare retiene hasta el 4% de los pagos a los hospitales que no demuestren un uso significativo del CPOE. Simultáneamente, la Ley de Curas del Siglo XXI prohíbe el bloqueo de información, obligando a los proveedores a publicar API estandarizadas que permitan a herramientas de terceros extraer datos estructurados en el punto de la orden. Dado que los plazos de cumplimiento se agrupan dentro de 24 meses, muchos sistemas de salud aceleran los ciclos de contratación, favoreciendo a los proveedores con registros de auditoría comprobados y conectividad TEFCA. Los grandes grupos también negocian licencias de alcance empresarial para agilizar la certificación en múltiples instalaciones, reforzando las ventajas de escala que ya disfrutan los líderes establecidos en el mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE).

Oleadas de Modernización de HCE con Enfoque en la Nube

Los proveedores están abandonando el hardware en las instalaciones en favor de modelos de suscripción que trasladan los gastos de capital hacia gastos operativos predecibles. La opción de alojamiento totalmente gestionado recientemente lanzada por Epic permite a las cadenas hospitalarias implementar la pila completa de entrada de órdenes sin construir sus propios centros de datos. Oracle Health también reorientó su cartera hacia una nube de múltiples inquilinos tras contratiempos de implementación de alto perfil. Las arquitecturas en la nube eliminan los largos ciclos de actualización de versiones, permiten a los proveedores implementar parches de seguridad en horas y abren la puerta a complementos de microservicios como bibliotecas de conjuntos de órdenes específicas de especialidad. Las mismas infraestructuras sustentan los intercambios de información de salud a nivel nacional, ejemplificados por la red IntelliCare nativa en la nube de InterSystems que comparte órdenes de medicación entre instalaciones dispares. A medida que las aseguradoras de ciberriesgos exigen cada vez más software actualizado y copias de seguridad inmutables, los directores de información enmarcan la adopción de la nube como una necesidad de resiliencia más que un proyecto discrecional, impulsando las reservas en casi todos los subsegmentos del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE).

Auge de la Atención Basada en Valor y Consolidación de OAC

Las organizaciones de atención responsable que se expanden para cubrir 30 millones de beneficiarios insisten en datos de órdenes listos para análisis que demuestren la adherencia a las vías basadas en evidencia. Los módulos modernos de CPOE, por tanto, se entregan con paneles de población, curvas de predicción de costos y desgloses de ahorros compartidos, convirtiendo la pantalla de órdenes en una consola de gestión de riesgos en tiempo real. Las redes de OAC más grandes están estandarizando formularios y paneles de diagnóstico para mejorar el rendimiento de los contratos en múltiples hospitales, lo que impulsa bibliotecas de conjuntos de órdenes de gran envergadura. Los proveedores que integran la medición de resultados —en lugar de simplemente capturar órdenes— aseguran renovaciones plurianuales y se posicionan como socios en la optimización del reembolso. La tendencia se extiende a Asia-Pacífico, donde los incipientes pilotos de capitación en Japón y Singapur ya incluyen los flujos de datos de CPOE como criterios técnicos obligatorios en los documentos de solicitud de propuestas.

Motores de Predicción de Errores de Medicación Impulsados por Inteligencia Artificial

Los algoritmos de aprendizaje automático que detectan posibles incompatibilidades entre medicamentos y pacientes o anomalías de dosis antes de la firma final están reduciendo las tasas de error reportadas en más del 70% en los sitios de adopción temprana. Algunos centros superponen módulos de visión por computadora en bombas de infusión para autenticar códigos de barras, mientras que otros incorporan "copilotos" de modelos de lenguaje de gran escala que traducen informes genómicos en ajustes de dosis. Epic ha activado silenciosamente más de 100 flujos de trabajo de inteligencia artificial en producción, desde la captura de voz ambiental que rellena automáticamente los campos de órdenes hasta las advertencias predictivas de sepsis en la línea de tiempo del CPOE. El posicionamiento competitivo ahora depende de la profundidad de los datos de entrenamiento propietarios, con proveedores especializados en oncología que licencian plantillas de quimioterapia de la Red Nacional Integral del Cáncer para acelerar la precisión del sistema [1]David Chen, "Modelos de lenguaje de gran escala en oncología: una revisión," BMJ Oncology, bmjoncology.bmj.com. Los sistemas de salud globales consideran estas intervenciones de inteligencia artificial como multiplicadores de la fuerza laboral, que aumentan la productividad del personal de enfermería y reducen los gastos relacionados con la mala praxis, intensificando la demanda dentro del mercado más amplio de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos iniciales de integración y rediseño de flujos de trabajo | -1.4% | Global, con impacto agudo en mercados con recursos limitados | Corto plazo (≤ 2 años) |

| Resistencia clínica inducida por la fatiga de alertas | -0.8% | Global, particularmente en entornos de atención aguda de alto volumen | Mediano plazo (2-4 años) |

| Obstáculos de ciberresiliencia y seguros contra ransomware | -0.6% | Global, con mayor preocupación en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasez de talento en integración HL7 FHIR en mercados emergentes | -0.4% | Mercados emergentes de APAC, MEA y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración y Rediseño de Flujos de Trabajo

A pesar de la caída en los gastos de servidores, la intensidad de capital humano para mapear procesos heredados, conciliar formularios y capacitar a equipos multidisciplinarios mantiene los presupuestos totales de los proyectos como algo intimidante para las instituciones pequeñas o rurales. Muchas organizaciones escalonan las implementaciones por departamentos para suavizar la presión sobre el flujo de caja, aunque las puestas en marcha por etapas prolongan la realización de los beneficios de seguridad y complican el mantenimiento de las interfaces. Los grupos limitados de especialistas en HL7-FHIR inflan aún más las tarifas de consultoría y extienden los plazos, particularmente en los mercados emergentes con fuerzas laborales de tecnología de la información sanitaria incipientes. Los prestamistas comerciales aún consideran las conversiones de CPOE a gran escala como riesgosas, por lo que las juntas hospitalarias a menudo buscan alianzas de compra conjunta o cofinanciamiento de subvenciones públicas para cubrir las brechas de financiamiento [2]Ramesh Pingili, "CÓMO LA OPTIMIZACIÓN DEL FLUJO DE TRABAJO MEJORA LA ATENCIÓN AL PACIENTE," Revista Internacional de Investigación en Aplicaciones Informáticas y Tecnología de la Información (IJRCAIT), iaeme.com. Estos obstáculos financieros y de recursos ralentizan la penetración entre la "larga cola" de proveedores y restan puntos incrementales a las perspectivas de crecimiento, por lo demás sólidas, del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE).

Resistencia Clínica Inducida por la Fatiga de Alertas

Una enfermera de cuidados intensivos puede recibir docenas de alertas de medicación por turno, y la exposición repetida erosiona la capacidad de respuesta ante advertencias verdaderamente críticas. Los estudios muestran que casi el 68% de las administraciones implican soluciones alternativas que eluden al menos una función de seguridad porque los usuarios perciben la pila de notificaciones como ruido. Los hospitales que implementaron motores de ajuste basados en inteligencia artificial redujeron las alertas no accionables hasta en un 75% en 12 meses. Sin embargo, la calibración óptima de los umbrales es dinámica, varía según la especialidad y las ratios de personal, lo que significa que se requiere una gobernanza continua. Las encuestas sobre agotamiento sitúan la fatiga por alarmas entre las tres principales quejas de tecnología de la información, junto con el bajo rendimiento del inicio de sesión único y los clics excesivos de documentación [3]Brenda A. Nyarko, "Fatiga de alarmas en enfermeras, factores influyentes y su relación con el agotamiento en las unidades de cuidados críticos: un estudio transversal," Australian Critical Care, australiancriticalcare.com. Los proveedores ahora incorporan bucles de aprendizaje específicos del usuario que ajustan los avisos en tiempo real, aunque la prueba definitiva de la satisfacción clínica sostenida sigue siendo limitada, lo que modera la adopción a corto plazo en las alas de alta agudeza del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Entrega: El Impulso de la Nube Supera pero No Hace Obsoletas las Necesidades en las Instalaciones

Las soluciones alojadas en la nube y en la web generaron el 64,88% de los ingresos de 2025, reforzando la primacía de las arquitecturas elásticas en el mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE). Los hospitales enfatizan la capacidad escalable para los picos estacionales y la aplicación automática de parches, mientras que las redes de distribución integradas de múltiples sitios aprecian los paneles de gobernanza unificados que abarcan geografías. En contraste, los contratos en las instalaciones, aunque con una participación reducida, registran la CAGR más rápida del 6,78% a medida que los estatutos de soberanía de datos empujan a algunos proveedores europeos y del Golfo a retener información sensible dentro de las fronteras nacionales. Las normas francesas de alojamiento de datos de salud vigentes desde noviembre de 2024 obligan a las instalaciones a verificar que las bases de datos de producción nunca salgan del EEE, sustentando un nicho para los modelos de nube privada o híbrida que anclan los nodos de análisis a los bastidores locales.

Una topología híbrida —pantallas de órdenes en el front-end transmitidas a través de la nube pública pero reflejadas en un archivo interno para retención legal— emerge como un compromiso común. Los proveedores responden con microservicios en contenedores que pueden cambiar entre modos sin bifurcaciones de código, minimizando la carga de validación. Estos planos de implementación flexibles reducen las barreras de selección de proveedores para los hospitales del mercado medio previamente bloqueados en monolitos obsoletos, ampliando el mercado total alcanzable de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE).

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Los Compromisos de Servicio Cierran las Brechas de Capacidad Dejadas por las Licencias de Software

El software retuvo el 51,02% del gasto de 2025, gracias a las renovaciones de licencias perpetuas y las actualizaciones incrementales de módulos que mantienen los conjuntos de funciones actualizados. Sin embargo, las líneas de servicio —implementación, optimización, rediseño de la experiencia del usuario— avanzan un 6,91% anual a medida que los ejecutivos se dan cuenta de que las opciones de configuración, no el código central, a menudo dictan las ganancias de resultados mensurables. Los directores médicos de información presupuestan cada vez más para revisiones trimestrales de gobernanza de alertas, ajuste de conjuntos de órdenes de administración de antimicrobianos y auditorías de sesgo de inteligencia artificial, convirtiendo los servicios en una anualidad.

La demanda de hardware ahora se centra en carros móviles, tabletas resistentes y equipos de red Wi-Fi 6E que garantizan un acceso ininterrumpido a la cabecera del paciente. Dado que la adopción de la nube elimina las salas de servidores locales, las instalaciones redirigen el capital de los bastidores hacia los dispositivos de punto final, lo que a su vez eleva el listón para la capacidad de respuesta de la interfaz de usuario. El modelo de entrega con gran peso en servicios mejora la fidelización, motivando a los proveedores a incluir consultoría permanente en niveles de suscripción plurianuales, un cambio que infla el valor de vida del cliente en todo el mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE).

Por Tipo: Las Suites Integradas Aprovechan la Liquidez de Datos, Mientras que las Herramientas Independientes Encuentran Compradores de Nicho

Las plataformas totalmente integradas capturaron el 71,35% de los ingresos en 2025, combinando la entrada de órdenes con documentación, facturación y análisis del ciclo de ingresos en una sola base de datos. El contexto fluido permite a los médicos trasladar una orden de medicación aceptada a verificaciones de autorización financiera y solicitudes de inventario sin clics adicionales, comprimiendo la duración de la estancia y descubriendo fugas en la captura de cargos. Las cadenas hospitalarias que atraviesan actividad de fusiones valoran esta uniformidad, citando una incorporación más rápida de los médicos y un menor mantenimiento de interfaces como factores decisivos.

Las aplicaciones independientes, aunque representan una minoría, crecen un 6,92% anual al dirigirse a centros ambulatorios y de cirugía ambulatoria cuyas combinaciones de procedimientos difieren marcadamente de las cargas de trabajo hospitalarias. Los proveedores enfatizan huellas más ligeras, conjuntos de órdenes de especialidad curados y niveles de suscripción con precios para grupos de una sola ubicación. Algunos especialistas utilizan el cliente más ligero como un "complemento" a un sistema heredado de gestión de consultas, extrayendo eficiencia específica con una mínima interrupción del flujo de trabajo. Este panorama de demanda a dos velocidades garantiza que ningún arquetipo de producto monopolice el crecimiento, pero las suites integradas siguen anclando la mayor parte del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE).

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Dominan Hoy, Pero los Centros Ambulatorios Marcan el Ritmo de Crecimiento

Los hospitales y clínicas representaron el 77,58% de los ingresos totales en 2025, reflejando sus complejas necesidades que abarcan las vías de urgencias, hospitalización y cuidados críticos. Los comités de gobernanza multidisciplinarios priorizan la ciberseguridad de nivel empresarial, la lógica de dosificación pediátrica basada en el peso y las canalizaciones de análisis extendidas, todo lo cual favorece a los grandes proveedores establecidos.

Los centros de cirugía ambulatoria son los de mayor crecimiento con una CAGR del 6,97% a medida que los pagadores trasladan los procedimientos ortopédicos y gastrointestinales de bajo riesgo a sitios de menor costo. Muchos centros de cirugía ambulatoria adquieren suites de CPOE modulares que se integran en los sistemas de información de anestesia, evitando la carga de reescrituras completas de HCE. Dado que se proyecta que la proporción de procedimientos realizados por centros de cirugía ambulatoria alcance los 44 millones para 2034, este nivel de usuarios ampliará significativamente su porción del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE).

Análisis Geográfico

América del Norte concentra el 42,10% de los ingresos de 2025, atribuible a los estrictos incentivos de Medicare, la conectividad de banda ancha madura y la profunda presencia de los proveedores. Se proyecta que el tamaño del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE) para la región cierre 2031 en USD 1,27 mil millones, manteniendo el liderazgo a través de actualizaciones de módulos enriquecidas con inteligencia artificial que fidelizan a los clientes en relaciones de múltiples ciclos. Los continuos despliegues de TEFCA proporcionan una "columna vertebral nacional de tecnología de la información sanitaria", permitiendo a los hospitales comunitarios más pequeños interoperar con los centros terciarios sin interfaces a medida.

Asia-Pacífico registra la CAGR más rápida del 7,05%, respaldada por grandes subvenciones de digitalización del sector público como la Misión Digital de Salud Ayushman Bharat de India, que ahora vincula 300 millones de registros de salud longitudinales. La concertada estrategia de IoT de Singapur coloca puntos de acceso Wi-Fi seguros dentro de cada sala pública, allanando el camino para la entrada de órdenes inalámbrica en dispositivos de mano. Los quioscos de telefarmacia rurales de Tailandia transmiten automáticamente las órdenes médicas a los almacenes provinciales, mostrando cómo la funcionalidad del CPOE puede superar las limitaciones de la infraestructura física. Esta expansión inclusiva eleva el gasto regional total incluso donde los presupuestos por instalación siguen siendo modestos.

Europa, Oriente Medio, América Latina y África en conjunto proporcionan un crecimiento estable de un solo dígito medio. Los mandatos de nube soberana en la UE y el CCG energizan a los socios de alojamiento locales que se integran con las suites multinacionales. El plan de Oriente Medio de asignar USD 7,9 mil millones a mejoras de tecnología de la información sanitaria para 2028 dirige una parte significativa a la prescripción electrónica y los motores de conjuntos de órdenes dentro de los nuevos campus terciarios. Los ministerios latinoamericanos negocian financiamiento concesional con bancos multilaterales para financiar los despliegues de CPOE dentro de las reconstrucciones de hospitales públicos, una cartera que podría acelerar el mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE) una vez que los vientos en contra macroeconómicos se alivien.

Panorama Competitivo

El mercado permanece moderadamente concentrado en torno a un puñado de actores establecidos que combinan amplios presupuestos de investigación y desarrollo con largos historiales de mantenimiento. Epic añadió 29.399 camas de hospitalización en 2024 y amplió su hoja de ruta de inteligencia artificial para abarcar la captura de notas ambiental y los avisos de ajuste de medicación en tiempo real. Oracle Health cedió participación ambulatoria pero invirtió fuertemente en la entrada de órdenes por voz y la autenticación por reconocimiento facial, buscando recuperar el impulso perdido. InterSystems desplegó su plataforma IntelliCare en redes de distribución integradas de múltiples estados, reclamando su posición en las instituciones de nivel medio que desean tejidos de datos neutrales al proveedor.

Las adquisiciones estratégicas ilustran la carrera por fusionar análisis, conectividad con pagadores y contenido de especialidad en un solo paquete. El acuerdo de Cotiviti de febrero de 2025 para absorber Edifecs otorga al especialista en integridad de reclamaciones canalizaciones nativas de HL7-FHIR, agilizando los flujos de trabajo de autorización previa que se intersectan con el proceso de pedidos. Veradigm canalizó USD 140 millones en ScienceIO para incorporar la síntesis de modelos de lenguaje dentro de su capa de CPOE, comprimiendo las revisiones manuales de historiales clínicos para los oncólogos que evalúan regímenes complejos de quimioterapia. En el frente de la propiedad intelectual, las solicitudes relacionadas con motores de umbral de alerta dinámicos aumentaron un 12% interanual, señalando un énfasis sostenido en la optimización de la experiencia clínica dentro del mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE).

Los proveedores de nicho prosperan al centrarse en segmentos desatendidos. MEDITECH obtuvo el reconocimiento "Mejor en KLAS" para HCE de hospitales pequeños por undécimo año consecutivo, aprovechando las puestas en marcha rápidas basadas en plantillas que resuenan con las instalaciones rurales de 100 camas. Varias empresas emergentes nativas en la nube ofrecen paquetes de "CPOE como Servicio", que incluyen análisis de fatiga de alertas e informes de administración de antimicrobianos en una tarifa mensual única por usuario, aunque escalar tales modelos más allá de las fronteras nacionales sigue siendo un desafío ante los divergentes códigos de privacidad. En general, la tensión competitiva se centra en quién puede unificar el soporte de decisiones, la profundidad de especialidad y la interoperabilidad entre empresas al menor costo total de propiedad, un cálculo que definirá la migración de participación durante la década actual.

Líderes de la Industria de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE)

athenahealth, Inc.

CliniComp International

Epic Systems Corporation

Veradigm

Oracle Health (Cerner)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Epic Systems presentó una suite de planificación de recursos empresariales que intercambia de forma nativa códigos de cargos y datos de la cadena de suministro con las órdenes del CPOE, prometiendo una única columna vertebral financiero-clínica.

- Marzo de 2025: InterSystems lanzó IntelliCare, una HCE habilitada con inteligencia artificial que ofrece opciones de generación de notas y análisis predictivos en modos de nube, en las instalaciones y SaaS.

- Febrero de 2025: Cotiviti llegó a un acuerdo para adquirir Edifecs, creando una plataforma de interoperabilidad de extremo a extremo que abarca pagadores y proveedores.

- Diciembre de 2024: HEALWELL AI finalizó su adquisición de Orion Health por USD 165 millones, integrando capacidades avanzadas de soporte de decisiones clínicas en su cartera de inteligencia artificial.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de entrada de órdenes médicas computarizadas (CPOE) como los ingresos generados por nuevas licencias, tarifas de suscripción y soporte de implementación para software que permite a los médicos y al personal auxiliar ingresar órdenes de medicamentos, laboratorio, imágenes y tratamientos directamente en un registro electrónico. El alcance rastrea plataformas integradas e independientes en hospitales, centros ambulatorios e instalaciones de emergencia a nivel mundial.

Exclusiones del alcance: El hardware, como las terminales de estaciones de trabajo y los escáneres de códigos de barras, se rastrea únicamente como contexto y no se valora en los totales del mercado.

Descripción general de la segmentación

- Por Modo de Entrega

- Basado en Web y en la Nube

- En las Instalaciones

- Por Componente

- Software

- Hardware

- Servicios

- Por Tipo

- CPOE Integrado

- CPOE Independiente

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de TI hospitalaria, informáticos de farmacia e integradores regionales de EHR en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas conversaciones aclararon los precios vigentes, los plazos de implementación y la proporción de camas que operan con CPOE integrado frente al independiente, lo que nos permitió conciliar los indicadores secundarios con la realidad sobre el terreno.

Investigación documental

Comenzamos con fuentes de salud-TI de acceso público, como la Oficina del Coordinador Nacional de los EE. UU., los Centros de Servicios de Medicare y Medicaid, los archivos de eSalud de Eurostat y los conjuntos de datos del MHLW de Japón, que proporcionan tasas de adopción, normas de reembolso y líneas de base de gasto. Los organismos del sector, incluidos la Healthcare Information and Management Systems Society y la American Hospital Association, nos ayudaron a seguir los presupuestos de digitalización hospitalaria, mientras que las revistas revisadas por pares en PubMed describieron la prevalencia de errores de medicación que sustenta la demanda de CPOE. Para dimensionar los ingresos de los proveedores, analizamos los informes 10-K y las conferencias de resultados, y luego validamos las cifras principales a través de repositorios de pago como D&B Hoovers y Dow Jones Factiva. Las fuentes mencionadas ilustran nuestra combinación; numerosas referencias adicionales, tanto abiertas como de pago, respaldaron la limpieza de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

En primer lugar, una reconstrucción de arriba hacia abajo convirtió los inventarios nacionales de camas hospitalarias y las tarifas promedio de licencia CPOE por cama en un valor para el año base. Ese resultado fue sometido a pruebas de estrés mediante consolidaciones limitadas de proveedores de abajo hacia arriba y verificaciones de canales. Variables clave como la penetración de EHR, la progresión del precio de venta promedio, la incidencia de errores de medicación, los niveles de incentivos de Meaningful Use y la proporción de migración a la nube impulsan el modelo cada año. Proyectamos los valores de 2025-2030 mediante regresión multivariante que vincula el gasto con el crecimiento del PIB per cápita y los incentivos de política, combinada con suavizado ARIMA para los picos recientes de adopción. Donde los recuentos de hospitales o las curvas de tarifas eran irregulares, la imputación por ratios y los análogos regionales cubrieron las brechas antes de la calibración final.

Ciclo de validación de datos y actualización

Cada ejecución es revisada internamente por pares en Mordor; los saltos anómalos desencadenan un nuevo contacto con las fuentes. Los resultados se concilian con métricas independientes, como los volúmenes de transacciones de eRx. Los informes se actualizan anualmente, y los eventos relevantes, como cambios importantes en los precios de los proveedores, generan una actualización provisional para que los clientes siempre reciban nuestra visión más reciente.

Por qué la línea de base de Sistemas de Entrada de Órdenes Médicas Computarizadas (CPOE) de Mordor es confiable

Las cifras publicadas difieren porque las empresas varían en lo que contabilizan, con qué frecuencia actualizan los números y qué supuestos de precios prefieren.

Al vincular el valor únicamente a los ingresos por software licenciado, utilizando conversiones de divisas actuales y actualizando cada año, Mordor evita tanto los valores inflados de 'solución total' como las líneas de base desactualizadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2,09 mil millones (2025) | Mordor Intelligence | - |

| USD 2,07 mil millones (2024) | Global Consultancy A | combina tarifas de mantenimiento de hardware con tarifas de software |

| USD 2,11 mil millones (2025) | Industry Portal B | aplica ASP uniforme, ignora descuentos regionales |

En conjunto, la comparación muestra que, si bien los totales parecen similares, las diferencias surgen de inclusiones periféricas o atajos en los precios. Al centrarse en los ingresos por licencias verificados y en variables comprobadas, Mordor ofrece una línea de base transparente y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de Sistemas de Entrada Computarizada de Órdenes Médicas (CPOE)?

Se proyecta que el mercado avance a una CAGR del 6,05% de 2026 a 2031, pasando de USD 2,22 mil millones a USD 2,97 mil millones.

¿Qué modo de entrega lidera la adopción actual?

Las implementaciones basadas en web y en la nube representan el 64,88% de los ingresos de 2025, lo que señala una clara preferencia de la industria por plataformas escalables y gestionadas de forma remota.

¿Por qué se consideran los centros de cirugía ambulatoria un segmento de usuarios de alto crecimiento?

Las políticas de neutralidad de sitio de los pagadores están trasladando las cirugías electivas fuera de los hospitales, y los centros de cirugía ambulatoria necesitan sistemas de entrada de órdenes adaptados, lo que impulsa una CAGR del 6,97% para este grupo.

¿Cómo influyen los mandatos federales en las decisiones de compra?

Los programas de Medicare vinculan la elegibilidad para el reembolso al uso significativo del CPOE y al cumplimiento de la interoperabilidad, convirtiendo las soluciones certificadas en un imperativo financiero para los hospitales de los Estados Unidos.

¿Qué papel desempeña la inteligencia artificial en las implementaciones actuales de CPOE?

Los módulos de inteligencia artificial predicen errores de medicación, personalizan los umbrales de alerta y automatizan la entrada de datos, elevando las métricas de calidad clínica y diferenciando a los proveedores avanzados.

¿Están desapareciendo las soluciones en las instalaciones?

No; las leyes de soberanía de datos y las inversiones en infraestructura heredada mantienen relevantes las instalaciones en las propias instalaciones, aunque el crecimiento es más lento que en los segmentos de nube.

Última actualización de la página el: