Tamaño y Participación del Mercado de Productos Sanitarios Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 249.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 425.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Sanitarios Inteligentes por Mordor Intelligence

El tamaño del mercado de productos sanitarios inteligentes fue valorado en USD 223,98 mil millones en 2025 y se estima que crecerá desde USD 249,23 mil millones en 2026 hasta alcanzar USD 425,18 mil millones en 2031, a una CAGR del 11,27% durante el período de pronóstico (2026-2031). El creciente despliegue de dispositivos habilitados con IoT, la convergencia de la inteligencia artificial con los flujos de trabajo clínicos y los modelos de reembolso que ahora cubren las soluciones de monitoreo remoto están acelerando la adopción. Los incentivos gubernamentales, como el programa GenAI de USD 150 millones de Singapur y el Reglamento del Espacio Europeo de Datos de Salud, están estandarizando el intercambio de datos, reduciendo los costos de integración y estimulando la inversión de los proveedores. Las alianzas estratégicas entre fabricantes de dispositivos, proveedores de nube y sistemas hospitalarios están redefiniendo las estrategias competitivas, mientras que las regulaciones de ciberseguridad endurecen los requisitos de cumplimiento. En conjunto, estas fuerzas impulsan el mercado de productos sanitarios inteligentes, incluso cuando la infraestructura intensiva en capital y las preocupaciones sobre la privacidad de los datos moderan la trayectoria de crecimiento.

Conclusiones Clave del Informe

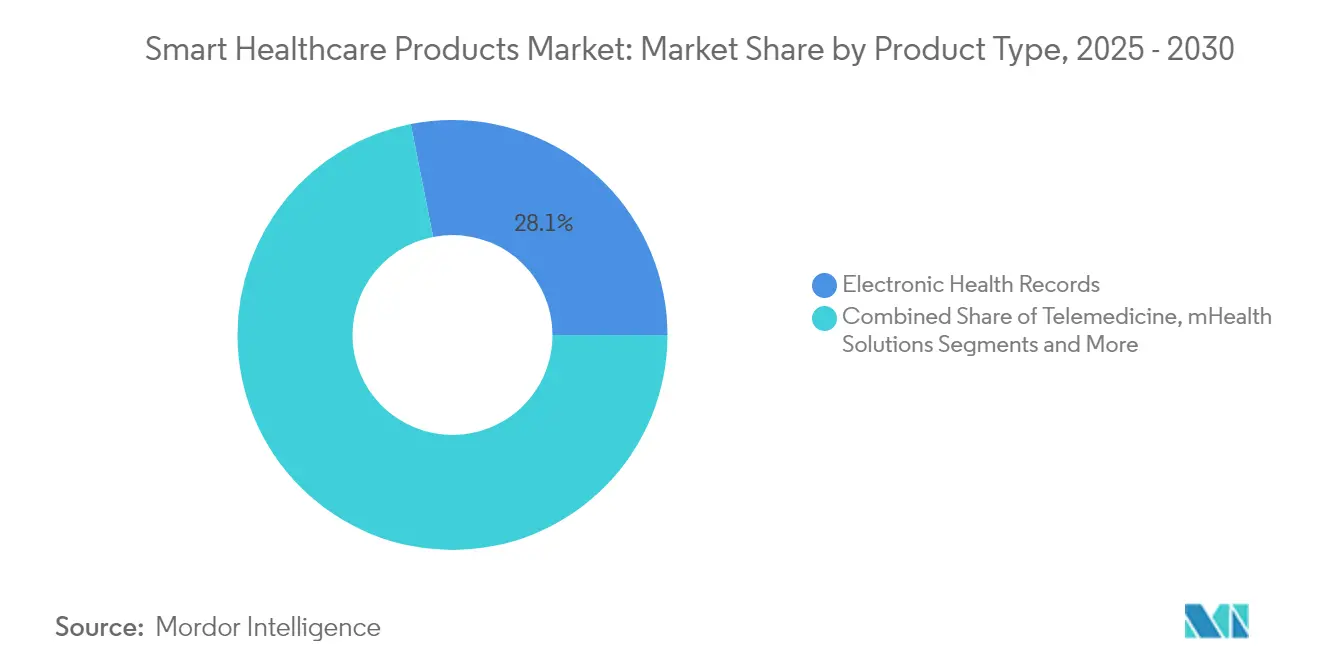

- Por tipo de producto, los Registros Electrónicos de Salud representaron el 28,11% de la participación del mercado de productos sanitarios inteligentes en 2025; se proyecta que los Dispositivos Portátiles Inteligentes crecerán a una CAGR del 18,87% hasta 2031.

- Por aplicación, el Monitoreo Remoto representó el 41,93% del tamaño del mercado de productos sanitarios inteligentes en 2025, mientras que el Bienestar y la Atención Preventiva avanza a una CAGR del 17,43% hasta 2031.

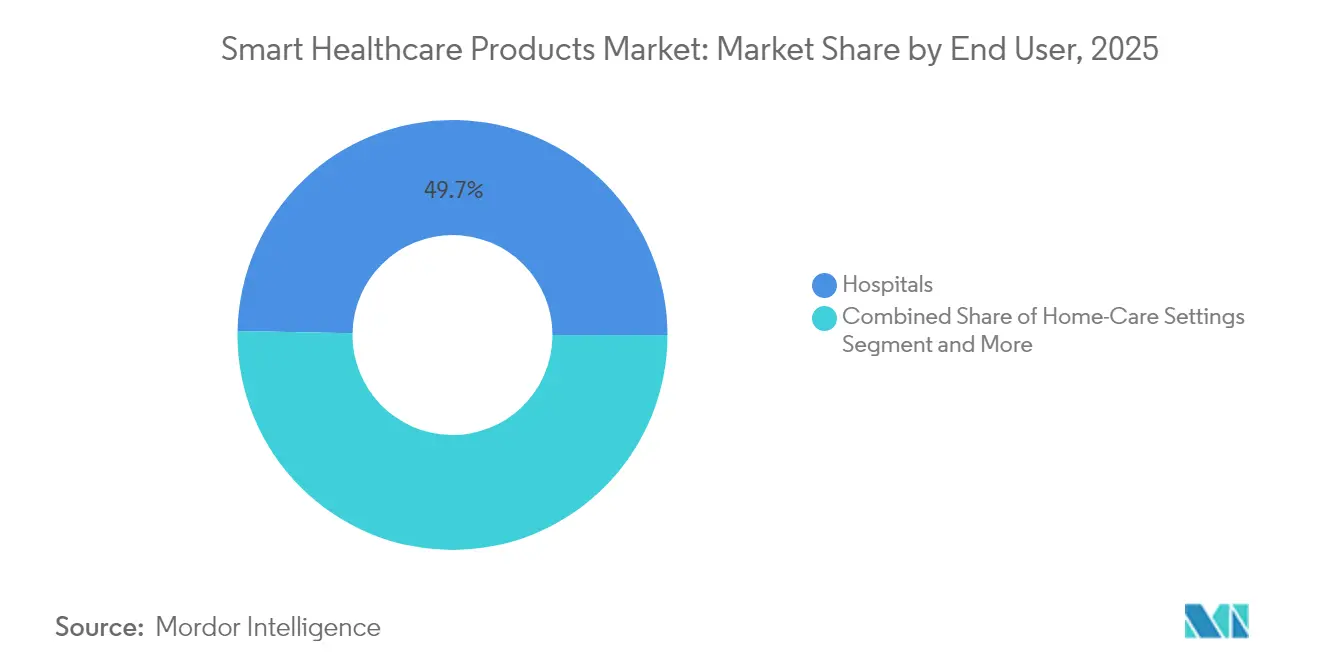

- Por usuario final, los Hospitales mantuvieron una participación del 49,71% del tamaño del mercado de productos sanitarios inteligentes en 2025, mientras que los Entornos de Atención Domiciliaria se expanden a una CAGR del 18,79%.

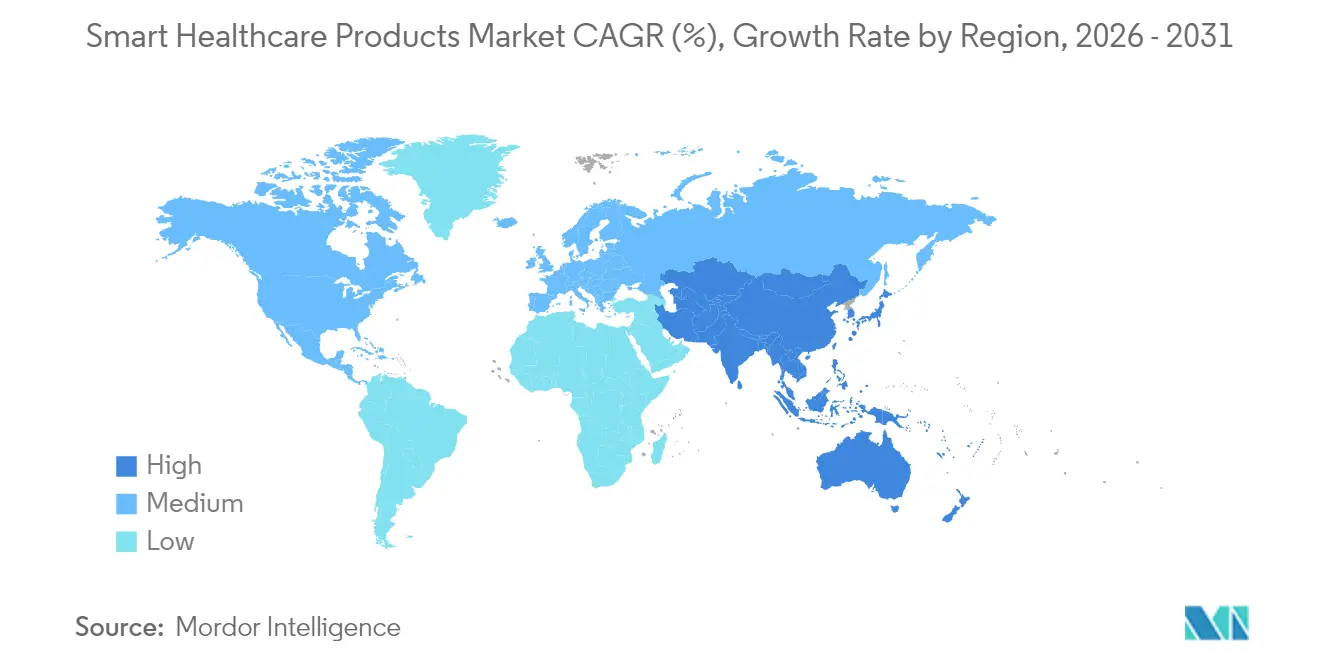

- Por geografía, América del Norte mantuvo el liderazgo regional con una participación del 37,47% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos Sanitarios Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dispositivos médicos habilitados con IoT | +2.8% | Global con Asia-Pacífico liderando el crecimiento | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas y demografía envejecida | +2.1% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la infraestructura de salud digital | +1.9% | Asia-Pacífico y UE como primarios, América del Norte como secundario | Corto plazo (≤ 2 años) |

| Mayor reembolso por servicios de telemedicina | +1.7% | América del Norte y UE | Mediano plazo (2-4 años) |

| Ultrasonido portátil y textiles inteligentes para atención continua | +1.4% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Criptografía ligera energéticamente eficiente que habilita sensores de ultra bajo consumo | +1.1% | Global, impulsado por tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Dispositivos Médicos Habilitados con IoT

La proliferación de dispositivos conectados está redefiniendo la práctica clínica al capturar datos de pacientes en tiempo real y proporcionar información procesable en el punto de atención. Se espera que los usuarios de monitoreo remoto de pacientes en los Estados Unidos superen los 71 millones en 2025, a medida que las redes 5G reducen la latencia de transmisión a 110 milisegundos, disminuyendo la pérdida de paquetes al 0,07%[1]Nicolai Spicher et al., "Computación en el Borde en Redes Celulares 5G para el Análisis en Tiempo Real de la Electrocardiografía," arxiv.org. Se prevé que el gasto de los proveedores de atención médica en computación en el borde alcance USD 10,3 mil millones en 2025, apoyando el análisis predictivo para la intervención en etapas tempranas. Los proveedores de Asia-Pacífico están lanzando dispositivos portátiles impulsados por IA que detectan arritmias y anomalías de glucosa, creando nuevos grupos de ingresos y elevando los requisitos de interoperabilidad. Los fabricantes de dispositivos están incorporando chipsets seguros que consumen un 30% menos de energía, extendiendo la vida útil de la batería para el monitoreo a largo plazo. En conjunto, estos factores mejoran los resultados clínicos e impulsan el crecimiento del volumen en el mercado de productos sanitarios inteligentes.

Creciente Carga de Enfermedades Crónicas y Demografía Envejecida

Las enfermedades crónicas representaron el 74% de las muertes globales en 2024, con la mayor carga en las economías de Asia-Pacífico. Las soluciones de monitoreo continuo reducen las readmisiones hospitalarias en un 85%, generando ahorros tangibles para los pagadores y mejorando las puntuaciones de satisfacción del paciente al 97%. Una población envejecida requiere atención a largo plazo, lo que genera demanda de camas inteligentes, sensores de detección de caídas e imágenes habilitadas por IA. El beneficio económico es considerable, con la IA proyectada para ahorrar hasta USD 360 mil millones anuales al reducir los errores de diagnóstico y la carga administrativa. Los países con sistemas de salud universales están integrando productos sanitarios inteligentes en los programas de enfermedades crónicas, acelerando el despliegue en volumen y estandarizando los protocolos de intercambio de datos.

Incentivos Gubernamentales para la Infraestructura de Salud Digital

La financiación del sector público está catalizando la transformación digital en todos los entornos de atención. Corea del Sur ha destinado USD 830 millones hasta 2032 para sistemas de atención de emergencias basados en IA, incluidos paneles de control de capacidad de camas en tiempo real y triaje inteligente. Singapur comprometió USD 150 millones para implementar IA generativa en la documentación clínica y el análisis de imágenes. El Reglamento del Espacio Europeo de Datos de Salud, vigente desde marzo de 2025, establece estándares de interoperabilidad, facilitando el acceso transfronterizo a los Registros Electrónicos de Salud y fomentando la competencia entre proveedores[2]Comisión Europea, "Reglamento del Espacio Europeo de Datos de Salud," europa.eu. Estos programas acortan los ciclos de adquisición, elevan la alfabetización en salud digital y sustentan la fase de expansión del mercado de productos sanitarios inteligentes.

Mayor Reembolso por Servicios de Telemedicina

Las flexibilidades de telesalud de Medicare extendidas hasta marzo de 2025 permiten a los beneficiarios recibir consultas de salud no conductual en el hogar, con más de 250 códigos reembolsables enumerados. La Asociación Médica Americana añadió 17 códigos de facturación de atención virtual, mientras que los pagadores comerciales introdujeron reglas de paridad de pago. Estas medidas incentivan a los proveedores a incorporar dispositivos conectados en las vías de atención crónica y ampliar el acceso en áreas rurales. Los sistemas de salud de América del Norte ahora integran datos de monitoreo remoto de pacientes en los Registros Electrónicos de Salud, lo que permite una dosificación precisa y alertas guiadas por IA. La certeza del reembolso acelera la adquisición de dispositivos y ayuda a los proveedores a ir más allá de los proyectos piloto hacia despliegues a escala en el mercado de productos sanitarios inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los ecosistemas de salud inteligente | -1.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | -1.5% | Global, más estricto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Vulnerabilidades del protocolo BLE que generan retrasos en el cumplimiento | -1.2% | Global, que afecta la adopción de dispositivos conectados | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro para micromotores avanzados | -0.9% | Global, regiones dependientes de semiconductores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Ecosistemas de Salud Inteligente

El despliegue de plataformas IoT, servidores de borde y capas de ciberseguridad requiere desembolsos iniciales considerables que los proveedores más pequeños tienen dificultades para financiar. Las revisiones propuestas a la HIPAA podrían costar a las entidades reguladas USD 9,3 mil millones en el primer año, cubriendo cifrado, autenticación multifactor y mandatos de capacitación. Los legisladores introdujeron la Ley de Seguridad y Responsabilidad de la Infraestructura de Salud, que presupuesta USD 1,3 mil millones para el cumplimiento de estándares, pero aún deja a los hospitales financiando la mayor parte de las actualizaciones. La intensidad de capital ralentiza los despliegues en los mercados emergentes donde el reembolso sigue siendo por servicio y los márgenes son más reducidos. Los proveedores están respondiendo con contratos de dispositivo como servicio que distribuyen los costos a lo largo de plazos de varios años. Sin embargo, los plazos de adopción siguen siendo contingentes a la disponibilidad de financiamiento, lo que pesa sobre las unidades enviadas a corto plazo en el mercado de productos sanitarios inteligentes.

Preocupaciones de Ciberseguridad y Privacidad de Datos

Más de 180 millones de personas se vieron afectadas por brechas de datos de salud en 2024, lo que subraya que la información de los pacientes sigue siendo un objetivo atractivo. La guía de la FDA ahora requiere que los fabricantes presenten documentación de la lista de materiales de software e implementen planes de gestión de parches antes de la autorización del dispositivo. El mayor nivel de cumplimiento aumenta los costos de ingeniería y extiende el tiempo de comercialización. Los hospitales deben superponer arquitecturas de confianza cero sobre redes heredadas, desviando presupuestos de la modernización clínica. Las estrictas sanciones del RGPD de la UE elevan aún más el riesgo, lo que lleva a algunos proveedores a retrasar los proyectos de intercambio de datos transfronterizos. En consecuencia, las preocupaciones de ciberseguridad actúan como un freno en el mercado de productos sanitarios inteligentes, especialmente para los participantes más pequeños con recursos de seguridad limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Registros Electrónicos de Salud Desafiado por la Innovación en Dispositivos Portátiles

Los Registros Electrónicos de Salud contribuyeron con el 28,11% a los ingresos totales en 2025, subrayando su posición como columna vertebral de datos de los flujos de trabajo clínicos. Los programas nacionales, como la digitalización hospitalaria de 32 millones de expedientes de pacientes en Vietnam, reafirman el apoyo gubernamental, asegurando ingresos sostenidos por licencias para los proveedores de plataformas. La solicitud de presupuesto de USD 3,5 mil millones de Oracle para el despliegue en Asuntos de Veteranos demuestra aún más el compromiso institucional con las implementaciones a escala empresarial. Las mejoras continuas en la experiencia del usuario y el cumplimiento de HL7 FHIR consolidan los costos de cambio. Se proyecta que el tamaño del mercado de productos sanitarios inteligentes para los Registros Electrónicos de Salud se expanda de manera constante, aunque a una tasa de un solo dígito, a medida que la penetración en los entornos de atención primaria se estabiliza en las economías desarrolladas.

Los Dispositivos Portátiles Inteligentes, con una CAGR proyectada del 18,87%, están captando necesidades no satisfechas en el monitoreo ambulatorio. Las innovaciones autorizadas por la FDA, como los monitores de presión arterial sin manguito y la detección de pulso basada en la muñeca, amplían la aceptabilidad clínica. Las empresas emergentes aprovechan la conectividad en la nube y los algoritmos de IA para ofrecer análisis basados en suscripción, reduciendo la dependencia de los márgenes de hardware. Los fabricantes de dispositivos incorporan canales de actualización inalámbrica que mantienen el software actualizado, extendiendo la vida útil del producto y los ingresos por servicios. El tamaño del mercado de productos sanitarios inteligentes para dispositivos portátiles está, por tanto, posicionado para una expansión desproporcionada en relación con otras clases de dispositivos.

Los segmentos paralelos desempeñan roles de apoyo. Las Plataformas de Telemedicina integran dispositivos portátiles en las visitas de atención virtual, mientras que las Píldoras Inteligentes ganan terreno en el diagnóstico gastrointestinal tras la autorización De Novo de la FDA para la detección de sangre. Los Gabinetes RFID Inteligentes protegen los consumibles de alto valor, reduciendo la merma de inventario hasta en un 15% y mejorando el cumplimiento de los mandatos de cadena de custodia. Las inversiones en infraestructura hospitalaria inteligente, como el despliegue de 7.000 sensores IoT de Siemens en el Kantonsspital Baden, ilustran la creciente integración de extremo a extremo en el mercado de productos sanitarios inteligentes.

Por Aplicación: El Monitoreo Remoto Lidera la Revolución de la Atención Preventiva

El Monitoreo Remoto mantuvo una participación del 41,93% en 2025, respaldado por reducciones comprobadas en las readmisiones y estructuras de reembolso de los pagadores que incentivan la atención domiciliaria. Se espera que el mercado de los Estados Unidos por sí solo se duplique de USD 14-15 mil millones en 2024 a más de USD 29 mil millones en 2030. Los proveedores integran paneles de control de monitoreo remoto de pacientes dentro de los Registros Electrónicos de Salud para activar alertas, mejorando la eficiencia del equipo de atención. Los aseguradores comerciales ahora vinculan descuentos en primas con la utilización validada de dispositivos, fomentando la participación del paciente. En consecuencia, la participación del mercado de productos sanitarios inteligentes asociada con el monitoreo remoto mantiene su impulso durante todo el período de pronóstico.

El Bienestar y la Atención Preventiva, que avanza a una CAGR del 17,43%, se beneficia del creciente interés de los consumidores en la salud proactiva. Las soluciones de resonancia magnética de cuerpo completo impulsadas por IA ilustran cómo la detección temprana reduce los costos de tratamiento posteriores. Los programas de bienestar corporativo reembolsan a los empleados por dispositivos portátiles que rastrean el sueño, el estrés y la actividad, ampliando la demanda potencial. Los segmentos de diagnóstico aplican algoritmos de aprendizaje automático a datos de imágenes y laboratorio, reduciendo los falsos positivos y agilizando las decisiones de tratamiento. Las aplicaciones de Tratamiento y Administración de Fármacos incorporan píldoras inteligentes con liberación dirigida, mejorando la adherencia. La Gestión de Almacenamiento e Inventario aprovecha los gabinetes IoT para acortar los ciclos de reabastecimiento y reducir el desperdicio, reforzando las eficiencias operativas en el mercado de productos sanitarios inteligentes.

Por Usuario Final: Los Hospitales Mantienen el Liderazgo mientras la Atención Domiciliaria se Acelera

Los Hospitales generaron el 49,71% de los ingresos totales en 2025, aprovechando la infraestructura establecida y el alto flujo de pacientes. Las alianzas plurianuales, como el acuerdo de siete años de GE HealthCare con Sutter Health, cubren 300 instalaciones e integran imágenes basadas en IA en los flujos de trabajo de radiología. Las inversiones en mantenimiento predictivo para escáneres de imágenes y quirófanos inteligentes proporcionan ganancias de eficiencia incrementales, manteniendo el dominio hospitalario dentro del mercado de productos sanitarios inteligentes.

Se prevé que los Entornos de Atención Domiciliaria crezcan a una CAGR del 18,79% a medida que los cambios demográficos y la flexibilidad del reembolso favorecen la atención descentralizada. La política de Medicare ahora permite la telesalud solo de audio para condiciones crónicas específicas, ampliando el acceso para poblaciones con limitaciones digitales. Los dispositivos de consumo autorizados por la FDA, incluidos los monitores de glucosa de venta libre y los dispositivos portátiles para la congestión nasal, empoderan la autogestión y reducen las visitas a la clínica. Las Clínicas Especializadas despliegan paneles de control específicos para enfermedades que integran IA de imágenes, mientras que los Centros de Cirugía Ambulatoria adjuntan sensores desechables a los pacientes postoperatorios, reduciendo las complicaciones. Los Centros de Atención a Largo Plazo implementan balizas de detección de caídas y colchones inteligentes, reduciendo los eventos adversos. Estos despliegues refuerzan colectivamente la diversificación de ingresos en el mercado de productos sanitarios inteligentes.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 37,47% en 2025, impulsada por sofisticados sistemas de pagadores, infraestructura avanzada y considerables flujos de capital de riesgo. Las iniciativas federales, como el Sprint de Salud de la Mujer de ARPA-H, que comprometió más de USD 100 millones para la investigación en salud digital, fortalecen el canal de innovación. La extensión de las flexibilidades de telesalud de Medicare hasta 2025 consolida aún más el uso del monitoreo remoto y estabiliza la demanda de los proveedores. Canadá complementa el dinamismo de la región al lanzar el Centro Infoway para la Innovación Clínica para fomentar la interoperabilidad basada en estándares. La sólida supervisión de ciberseguridad en ambos países garantiza una inversión continua a pesar de los titulares sobre brechas de seguridad.

Asia-Pacífico ofrece la CAGR más rápida del 16,96% gracias a estrategias nacionales coordinadas, la expansión de las poblaciones de clase media y la demanda clínica no satisfecha en las zonas rurales. El plan GenAI de cinco años y USD 150 millones de Singapur acelera la IA de imágenes y la transcripción automatizada de registros en los hospitales públicos. Corea del Sur destina USD 830 millones para sistemas de emergencia habilitados por IA, estableciendo puntos de referencia para la gestión de transferencias de pacientes en tiempo real. Se prevé que los ingresos de salud digital del Sudeste Asiático alcancen USD 6,1 mil millones en 2024, con inversores atraídos por la alta penetración de teléfonos inteligentes y las brechas entre oferta y demanda. La plataforma Health Connect de Australia promueve el intercambio fluido de datos, acelerando la incorporación de proveedores.

Europa se beneficia del Reglamento del Espacio Europeo de Datos de Salud, vigente desde marzo de 2025, que establece un mercado único para los servicios de salud digital y apoya proyectos como Xt-EHR y EUVAC. Las reglas unificadas reducen la fragmentación de los proveedores y fomentan la telemedicina transfronteriza. Los sistemas de salud nacionales de Alemania y Francia han implementado mandatos de receta electrónica, subrayando el compromiso con la digitalización. En Oriente Medio y África, Sudáfrica pilota estrategias nacionales de salud electrónica, mientras que los estados del Consejo de Cooperación del Golfo invierten en la construcción de hospitales inteligentes. América del Sur muestra impulso, particularmente en Brasil, donde la urbanización y el aumento de los seguros privados impulsan la demanda, aunque la volatilidad macroeconómica modera el crecimiento. En general, la diversificación geográfica equilibra los riesgos de expansión y sustenta el crecimiento sostenido en el mercado de productos sanitarios inteligentes.

Panorama regulatorio

La regulación de los productos de salud inteligentes se está endureciendo en torno a la ciberseguridad, la interoperabilidad y los controles de ciclo de vida para el software habilitado con IA, lo que eleva el nivel de exigencia de cumplimiento para dispositivos conectados, plataformas de EHR y diagnósticos asistidos por IA. En Estados Unidos, la FDA ha enfatizado la gobernanza del software de IA utilizado en dispositivos médicos, incluida su guía final sobre los Planes de Control de Cambios Predeterminados (PCCP) para funciones de software de dispositivos habilitadas con IA (finalizada en diciembre de 2024), que respalda la preautorización de ciertas futuras actualizaciones de modelos dentro de la presentación de comercialización de un fabricante, un mecanismo importante para productos entregados mediante lanzamientos frecuentes de software.

En Europa, el intercambio de datos y la gobernanza de la IA están cada vez más determinados por normas a nivel de la UE que se suman a los requisitos de conformidad de dispositivos médicos ya existentes. El Reglamento del Espacio Europeo de Datos Sanitarios entró en vigor en marzo de 2025 en el contexto de este informe, mientras que los plazos de implementación de la Ley de IA de la UE introducen obligaciones adicionales para los sistemas de IA de alto riesgo utilizados en dispositivos médicos, con plazos de cumplimiento que se extienden hasta 2027-2028 según la clasificación. Orientaciones como la MDCG 2025-6 aclaran la interacción entre el MDR/IVDR y la Ley de IA de la UE, reforzando que los fabricantes de dispositivos y los proveedores de software deben gestionar un doble cumplimiento en lugar de tratar la gobernanza de la IA como una vía independiente.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado, con los tres principales fabricantes —Philips Healthcare, Abbott y Medtronic— controlando ingresos significativos, mientras que una larga cola de proveedores de nicho suministra hardware especializado y módulos de software. La rivalidad del sector se centra en la interoperabilidad de las plataformas más que en el desplazamiento directo del hardware, lo que impulsa alianzas entre los titulares de tecnología médica y los hiperescaladores de la nube.

Las alianzas estratégicas tipifican la estrategia actual. Abbott vinculó su sensor de monitoreo continuo de glucosa con las bombas de insulina de Medtronic, desbloqueando un mercado incremental estimado de USD 700-850 millones[3]Abbott, "Alianza Global para Conectar Sensores de Monitoreo Continuo de Glucosa con Dispositivos de Administración de Insulina," abbott.mediaroom.com. GE HealthCare colabora con Amazon Web Services para codesarrollar herramientas de diagnóstico de IA generativa, aprovechando la pila de aprendizaje automático de AWS para analizar datos multimodales. La alianza de Medtronic con Philips integra la oximetría de pulso y la capnografía en los sistemas de monitoreo de Philips, ampliando el acceso para los hospitales que buscan una interfaz de usuario unificada.

La actividad de adquisiciones apunta a plataformas digitales y algoritmos de IA. El enfoque de Boston Scientific en cardiología intervencionista y la inversión de Johnson & Johnson en cirugía robótica ilustran la intención de los compradores de controlar ecosistemas ricos en datos. Los fondos de capital de riesgo canalizan recursos hacia empresas emergentes que ofrecen análisis independientes del dispositivo, posicionándolas potencialmente como objetivos de adquisición. La competencia de precios sigue siendo contenida debido a la regulación y los altos costos de cambio, mientras que las carteras de propiedad intelectual proporcionan fosos defensivos. Las mejoras continuas de productos y las actualizaciones recurrentes de software sostienen los perfiles de margen y apoyan el flujo de caja futuro en el mercado de productos sanitarios inteligentes.

Líderes del Sector de Productos Sanitarios Inteligentes

Abbott Laboratories

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los mandatos de interoperabilidad y los programas nacionales de identidad digital e intercambio de datos están generando un espacio visible para los proveedores que pueden conectar la monitorización remota, los sistemas hospitalarios y los flujos de trabajo de los pagadores mediante API estandarizadas y una gobernanza de datos auditable. En Estados Unidos, TEFCA superó el hito de mil millones de registros de salud intercambiados (junio de 2026), mientras que CMS propuso una norma para 2026 destinada a ampliar la autorización previa electrónica para medicamentos y actualizar las normas de TI sanitaria y los informes, lo que aumenta la demanda de herramientas de integración que vinculan EHR, plataformas de telemedicina y flujos de trabajo de medicación. En el Reino Unido, el proyecto de ley de salud presentado en mayo de 2026 para crear un registro único del paciente en todos los proveedores del NHS indica un impulso de adquisición para infraestructura de registros compartidos, capas de identidad, consentimiento y ciberseguridad que respaldan la prestación de atención multiorganizacional.

A nivel de producto y plataforma, las oportunidades se concentran en convertir los datos de dispositivos en flujo continuo en decisiones de grado clínico y automatización operativa, especialmente para las trayectorias de enfermedades crónicas y las especialidades intensivas en imágenes. La Misión de Salud Digital Ayushman Bharat de India, que reporta más de 93,95 crore (939,5 millones) de identificaciones ABHA (julio de 2026), amplía la base direccionable para la monitorización vinculada a aplicaciones, la participación del paciente y los registros longitudinales de una manera que favorece arquitecturas escalables y una incorporación de baja friction. En el ámbito empresarial, los grandes compradores están financiando la modernización de datos que impulsa el software, los dispositivos y los servicios, por ejemplo, la implementación del EHR de Epic por 75 millones de USD de Nicklaus Children's Health System y el programa de inversión en IA de UnitedHealth Group para 2026, reportado en 1,5 mil millones de USD, ambos con énfasis en la preparación de datos, la automatización y mejoras medibles en los tiempos de ciclo, áreas donde los wearables inteligentes, la monitorización remota y los flujos de trabajo asistidos por IA se integran en plataformas más grandes en lugar de permanecer como pilotos.

Desarrollos recientes del sector

- Junio de 2026: GE HealthCare recibió la autorización 510(k) de la FDA de EE. UU. para MIM Contour ProtegeAI+ 2.0, ampliando las capacidades de contorneado automático habilitadas con IA para la planificación de radioterapia. La autorización refuerza la posición de la empresa en la automatización de flujos de trabajo para oncología, un ámbito en el que los hospitales priorizan el rendimiento y la calidad estandarizada de la planificación entre centros.

- Julio de 2025: Medtronic anunció una alianza estratégica con Philips para integrar la próxima generación de pulsioximetría Nellcor y capnografía Microstream en los sistemas de monitorización de pacientes de Philips. La colaboración alinea dos grandes bases instaladas, favoreciendo configuraciones de monitorización más unificadas para hospitales que buscan información respiratoria integrada dentro de los ecosistemas de plataformas existentes.

- Abril de 2024: Abbott recibió la aprobación de la FDA de EE. UU. para TriClip, un dispositivo diseñado para reparar válvulas tricúspides con fuga. La aprobación amplía la cartera de terapias mínimamente invasivas de Abbott y respalda la inversión continua en flujos de trabajo de procedimientos conectados, donde los datos de dispositivos, las imágenes y la TI hospitalaria convergen cada vez más.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los productos de salud conectados y habilitados por software que se utilizan para capturar, almacenar, transmitir o actuar sobre información de salud en hospitales y entornos de atención domiciliaria, donde el resultado es una mejor monitorización, apoyo al tratamiento o eficiencia de flujo de trabajo.

Exclusiones del alcance: se excluyen los dispositivos médicos tradicionales no conectados, los dispositivos de fitness de consumo general sin uso sanitario y los servicios puros de personal o consultoría sanitaria.

Descripción general de la segmentación

- Por Tipo de Producto

- Telemedicina

- Registros Electrónicos de Salud

- Soluciones de mSalud

- Píldoras Inteligentes

- Jeringas Inteligentes

- Gabinetes RFID Inteligentes

- Dispositivos Portátiles Inteligentes

- Infraestructura Hospitalaria Inteligente

- Por Aplicación

- Gestión de Almacenamiento e Inventario

- Monitoreo Remoto

- Diagnóstico

- Tratamiento y Administración de Fármacos

- Bienestar y Atención Preventiva

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Centros de Atención a Largo Plazo

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- Arabia Saudita

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base de hechos en torno a los factores de demanda y el entorno instalado en el que se adoptan los productos inteligentes, y luego para verificar la dirección de las tendencias de precios y unidades. Nos basamos en fuentes públicas y oficiales como la Organización Mundial de la Salud, el Banco Mundial, las páginas de comunicaciones sobre dispositivos y seguridad de la FDA de EE. UU., los comunicados de los Centros de Servicios de Medicare y Medicaid, y las estadísticas sanitarias de la OCDE, que ayudan a anclar el gasto, la carga de enfermedad y la capacidad de los proveedores.

También revisamos informes anuales de empresas y presentaciones para inversores, publicaciones de hospitales y sistemas de salud, y coberturas de prensa acreditadas para comprender los lanzamientos de productos, la dirección del reembolso y los patrones de adopción de la monitorización remota y los flujos de trabajo digitales. Cuando fue necesario, hicimos referencia a suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para validar la actividad de innovación y la exposición de ingresos. Estos son ejemplos ilustrativos, y también se utilizaron muchas otras fuentes públicas para recopilar y validar los datos, y para aclarar casos límite durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes, distribuidores, proveedores de atención sanitaria y expertos del sector que hacen seguimiento de la implementación de sistemas inteligentes en distintos entornos de atención. Utilizamos estas conversaciones para confirmar las tasas de adopción, la progresión típica de precios, los ciclos de reemplazo y la división entre la adquisición liderada por hospitales y el uso en atención domiciliaria. Luego, utilizamos los mismos datos para verificar la coherencia de los patrones regionales en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | APAC: 50% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 42% | EMEA: 32% |

| Actores más pequeños: 17% | Gerentes: 46% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo en la que se utilizan indicadores de gasto en TI y dispositivos sanitarios, capacidad de prestación de atención y adopción digital para reconstruir el conjunto de demanda direccionable por región, que luego se filtra a las categorías de productos inteligentes. Para mantener los totales realistas, se añaden aproximaciones selectivas de abajo hacia arriba como verificaciones cruzadas, utilizando precios de venta promedio muestreados multiplicados por unidades estimadas para los principales grupos de productos y verificaciones de canal sobre los volúmenes de adquisición típicos.

Entre los datos clave que seguimos se incluyen la prevalencia de enfermedades crónicas que impulsan las necesidades de monitorización, la digitalización hospitalaria y la penetración de EHR, la proporción de atención que se traslada a entornos domiciliarios, el impulso de reembolso para los programas de monitorización remota y el ritmo de adopción de la conectividad en dispositivos y flujos de trabajo. Cuando aparecieron brechas en categorías más pequeñas o en desagregaciones por país, el modelo utilizó indicadores proxy como el gasto sanitario per cápita y la densidad de proveedores, y luego se aplicaron ajustes tras la retroalimentación de las entrevistas.

La previsión se completó mediante análisis de escenarios respaldado por modelos de tendencias a corto plazo sobre los factores clave, seguido de una revisión por parte de analistas sobre qué cambios son probables frente a lo que aún es experimental. Los supuestos sobre adopción y precios se mantuvieron fáciles de seguir para que el modelo pueda volver a ejecutarse cuando se disponga de nuevas estadísticas públicas o datos actualizados de expertos.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones, incluidas comparaciones con señales independientes como el crecimiento del gasto sanitario, los puntos de referencia de adopción de dispositivos y salud digital, y los patrones de implementación regional compartidos por expertos. Cuando un país o línea de producto muestra un salto inusual, se vuelven a verificar los factores impulsores, y el equipo vuelve a contactar a las fuentes si la variación no se puede explicar con datos visibles.

Antes de la aprobación final, un segundo analista revisa la lógica del modelo, las conversiones de divisas y la asignación de años para confirmar que los totales concuerdan en todos los cortes. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política, aprobaciones de productos importantes o una conmoción de la demanda. Justo antes de la entrega, realizamos una revisión final para garantizar que los clientes reciban la versión más actualizada.

Tamaño del mercado de productos de salud inteligentes de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para productos de salud inteligentes pueden parecer muy dispares, incluso cuando parecen describir el mismo espacio, porque el alcance subyacente y la unidad de medida no siempre están alineados. En nuestro trabajo, mantuvimos los pasos trazables para que los lectores puedan ver qué conjunto de demanda se contabilizó y qué elementos adyacentes se dejaron fuera.

Algunas estimaciones combinan un concepto amplio de salud inteligente que incluye ingresos por servicios, trabajo de implementación o presupuestos más amplios de infraestructura hospitalaria, lo que puede elevar rápidamente el total. Otras utilizan un año base diferente, aplican curvas de adopción agresivas para la telemedicina y la salud móvil, o convierten divisas utilizando una temporalidad distinta, y entonces el mercado parece más grande o más pequeño incluso antes de que comience la previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 223,98 mil millones de USD (2025) | |

| Editorial Global A | 200,20 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de 2024 a 2030, y su definición puede agrupar elementos más amplios de salud inteligente que no siempre se tratan como ingresos de producto en nuestro modelo, lo que desplaza el punto de partida y la tasa de referencia. |

| Grupo de Investigación del Sector B | 162,46 mil millones de USD (2023) | Se basa en un año base de 2023 y un horizonte más largo hasta 2032, y el mapeo de productos puede tratar ciertos flujos de trabajo y soluciones digitales de manera diferente según el tipo, lo que cambia lo que se contabiliza como producto de salud inteligente frente a sistema habilitador. |

Los servicios de plataforma de telemedicina y el trabajo de implementación quedan fuera del alcance de Mordor Intelligence en este caso, lo que ayuda a explicar por qué algunos totales publicados que combinan ingresos de productos y servicios superan la visión centrada únicamente en productos. Después de alinear el año, la temporalidad de las divisas y lo que se considera una venta de producto, la diferencia restante suele explicarse por la rapidez con la que se supone que avanzan la adopción y los precios en cada región.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos sanitarios inteligentes?

El mercado se sitúa en USD 249,23 mil millones en 2026 y se proyecta que alcance USD 425,18 mil millones en 2031 con una CAGR del 11,27%.

¿Qué categoría de producto tiene la mayor participación?

Los Registros Electrónicos de Salud lideran con una participación de ingresos del 28,11% en 2025 debido a los programas de digitalización obligatoria.

¿Por qué Asia-Pacífico está experimentando el crecimiento más rápido?

La financiación gubernamental coordinada, la expansión de la infraestructura sanitaria y la creciente prevalencia de enfermedades crónicas impulsan una CAGR del 16,96% en la región.

¿Cómo impactan las regulaciones de ciberseguridad en la adopción?

Las normas más estrictas de HIPAA y RGPD aumentan los costos de cumplimiento y alargan los plazos de desarrollo, moderando los despliegues de dispositivos a corto plazo.

¿Qué papel desempeñan las alianzas estratégicas en la competencia del mercado?

Las alianzas permiten a las empresas integrar tecnologías complementarias, acelerar las hojas de ruta de productos y mejorar la interoperabilidad sin grandes adquisiciones.

Última actualización de la página el: