Tamaño y Participación del Mercado de Salud Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

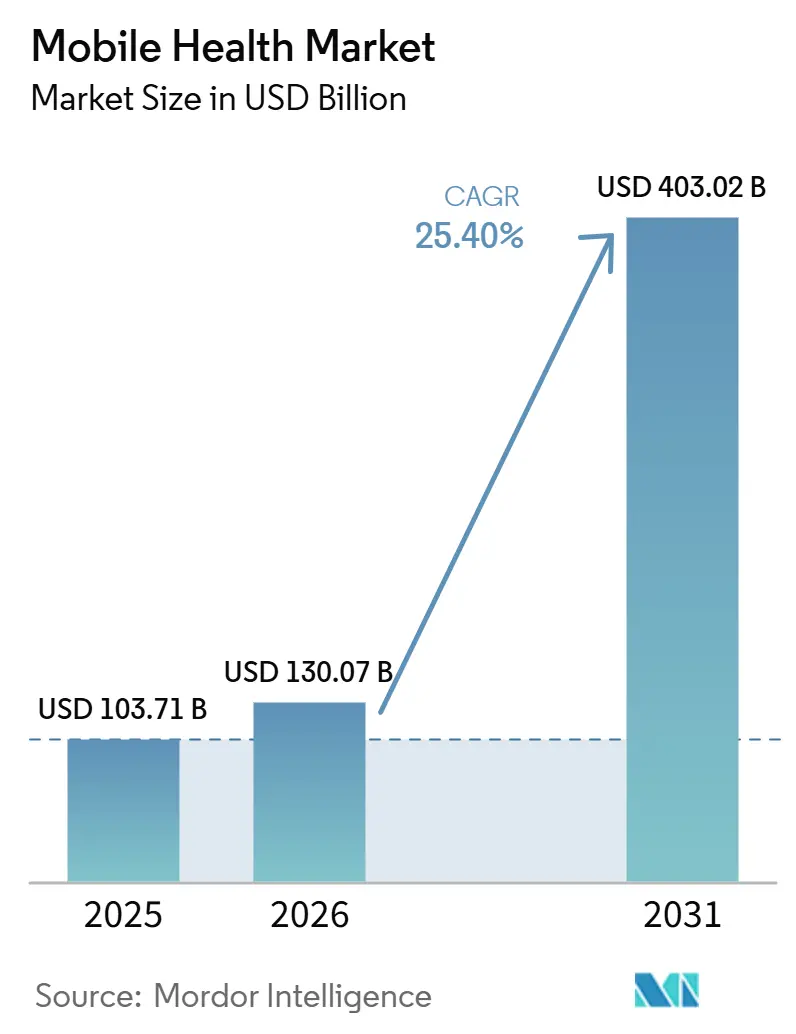

| Tamaño del Mercado (2026) | 130.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 403.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.40% CAGR |

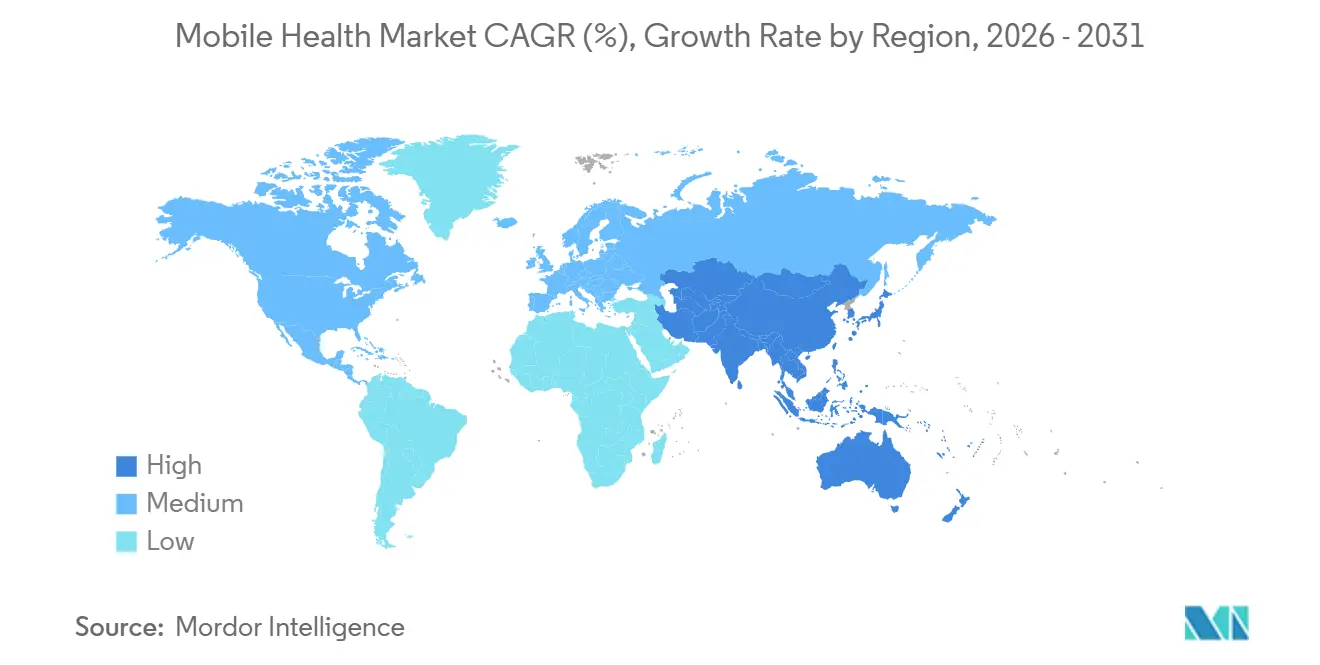

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales_Market_1.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Móvil por Mordor Intelligence

El tamaño del mercado de salud móvil en 2026 se estima en USD 130,07 mil millones, creciendo desde el valor de 2025 de USD 103,71 mil millones con proyecciones para 2031 que muestran USD 403,02 mil millones, creciendo a una CAGR del 25,4% durante 2026-2031. La rápida adopción de teléfonos inteligentes, la caída de los precios de los datos y la fusión de la inteligencia artificial con las plataformas móviles están acelerando el diagnóstico en tiempo real y la atención personalizada a escala. El auge de Asia-Pacífico está comenzando a erosionar el liderazgo que América del Norte ha mantenido durante mucho tiempo, lo que lleva a los actores establecidos a reequilibrar sus carteras regionales mientras los nuevos participantes aprovechan la demografía favorable y las políticas gubernamentales de apoyo. Los servicios de diagnóstico están superando al segmento de monitoreo, que antes era dominante, a medida que los sensores portátiles de nivel hospitalario migran hacia los dispositivos ponibles cotidianos, remodelando las hojas de ruta de productos y las negociaciones de reembolso. La intensidad competitiva está aumentando a medida que los gigantes tecnológicos, los líderes en dispositivos médicos y las ágiles empresas emergentes compiten por la propiedad de datos que puede anclar modelos de ingresos recurrentes. Al mismo tiempo, la evolución de las regulaciones de privacidad y los estándares de validación clínica irregulares generan incertidumbre que obliga tanto a inversores como a proveedores a sopesar la velocidad de comercialización frente a la resiliencia de cumplimiento a largo plazo.

Conclusiones Clave del Informe

- Por geografía, América del Norte concentró el 37,45% de la participación de mercado en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido con una CAGR del 28,7% hasta 2031.

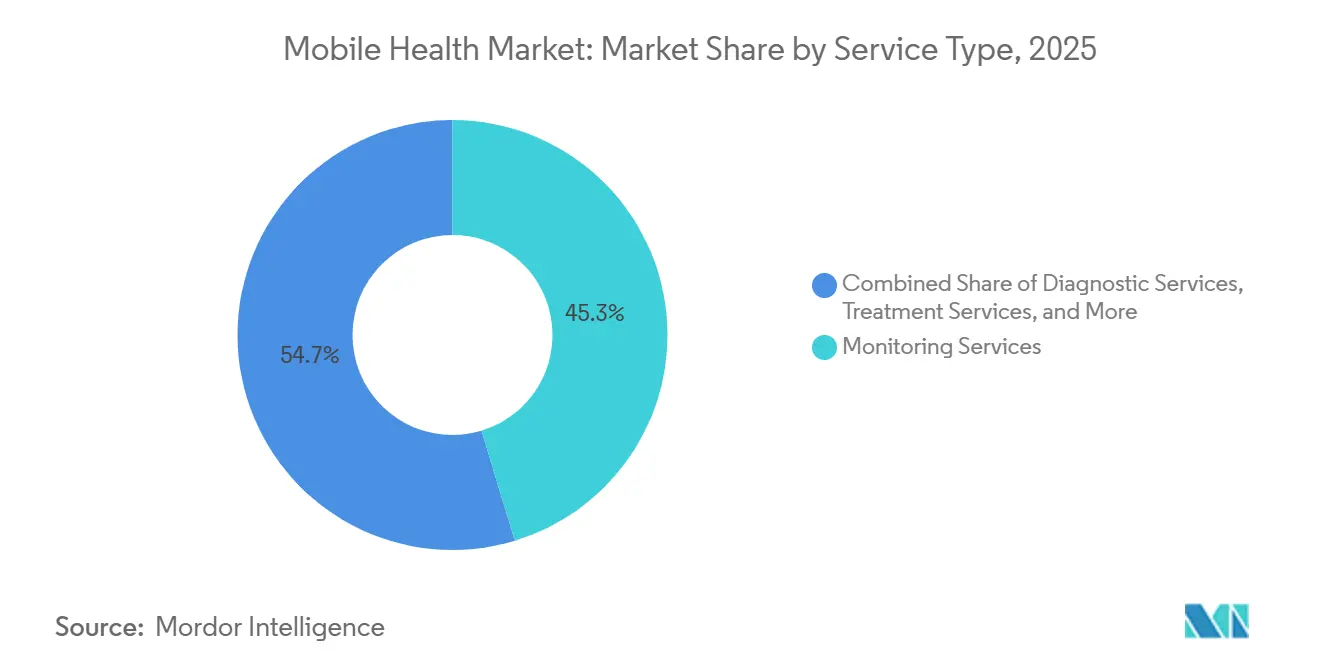

- Por tipo de servicio, los Servicios de Monitoreo lideraron con una participación del 45,30% en 2025; se prevé que los Servicios de Diagnóstico se expandan a una CAGR del 26,3% hasta 2031.

- Por tipo de dispositivo, los Monitores de Glucosa en Sangre representaron el 27,60% de los ingresos en 2025, mientras que los Monitores Respiratorios muestran las perspectivas más sólidas con una CAGR prevista del 27,2% para 2026-2031.

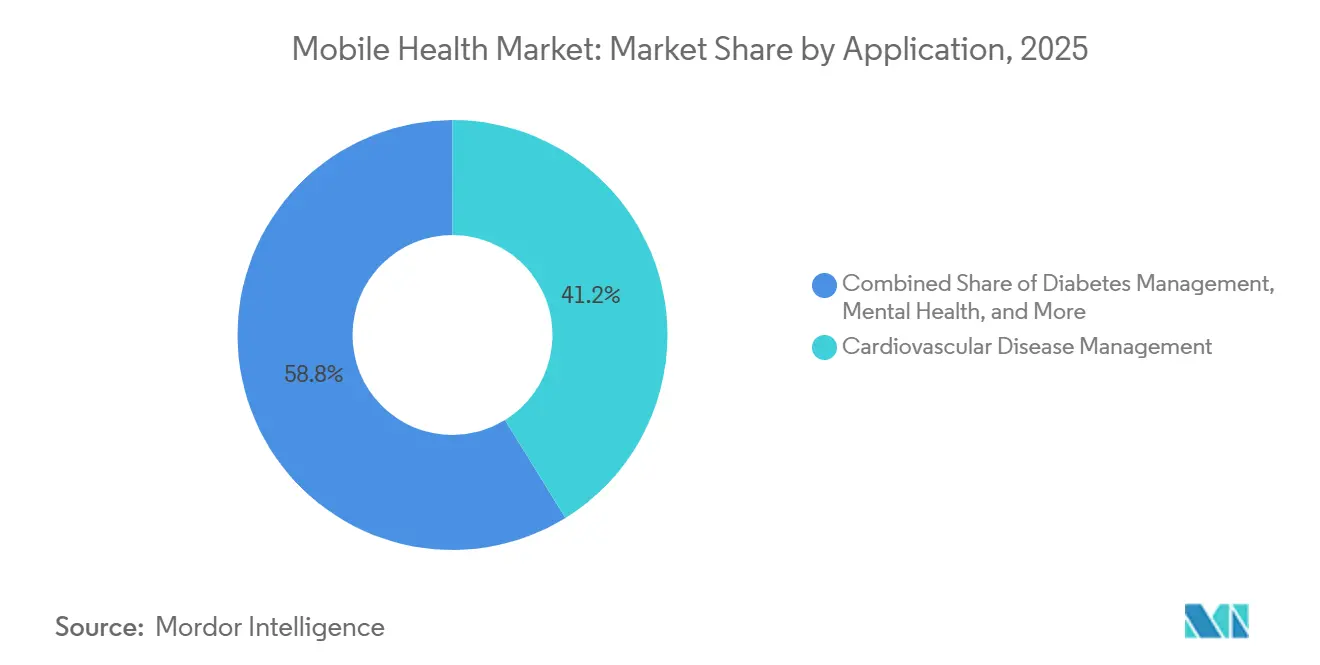

- Por aplicación, la Gestión de Enfermedades Cardiovasculares representó el 41,20% del tamaño del mercado en 2025, mientras que las soluciones de Salud Mental y Conductual avanzan a una CAGR del 27,8% hasta 2031.

- Por parte interesada, los Jugadores de Aplicaciones/Contenido capturaron el 38,40% de la participación de mercado en 2025, y los Proveedores de Atención Médica representan el grupo de más rápido crecimiento con una CAGR proyectada del 26,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Salud Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de Plataformas de mHealth con Sistemas Nacionales de Registros Electrónicos de Salud que Acelera la Adopción Clínica | +4.0% | América del Norte, UE, CCG, Asia-Pacífico | Mediano plazo (3-4 años) |

| Expansión de los Códigos de Reembolso para el Monitoreo Remoto de Pacientes | +3.5% | América del Norte, APAC, Europa Occidental | Corto plazo (≤2 años) |

| Miniaturización de Sensores y Avances en Baterías que Permiten Dispositivos Ponibles de Grado Médico | +2.8% | Global, con ganancias tempranas en EE. UU., Japón, UE | Mediano plazo (3-4 años) |

| Cambio del Consumidor hacia la Atención Virtual bajo Demanda a través de Ecosistemas de Tiendas de Aplicaciones | +2.3% | Global, especialmente EE. UU., India, China | Corto plazo (≤2 años) |

| Programas de Bienestar Corporativo que Escalan las Suscripciones de Aplicaciones a través de Seguros de Salud Combinados | +1.5% | América del Norte, Europa, Japón | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Plataformas de mHealth con Sistemas Nacionales de Registros Electrónicos de Salud que Acelera la Adopción Clínica

La adopción del mercado de salud móvil se acelera cuando los datos de las aplicaciones fluyen directamente hacia los Registros Electrónicos de Salud, un cambio que ahora es visible en los hospitales del Consejo de Cooperación del Golfo, donde más de tres cuartas partes de las instalaciones públicas exponen interfaces móviles. Los equipos clínicos reportan menos entradas duplicadas, lo que sugiere que la interoperabilidad reduce la carga cognitiva y libera tiempo para la participación del paciente. Una consecuencia que a menudo se pasa por alto es que los proveedores que suministran interfaces de programación de aplicaciones robustas se convierten en guardianes de facto de la información longitudinal del paciente. Esta nueva dependencia alienta a los sistemas de salud a negociar contratos a largo plazo con líderes en interoperabilidad, inclinando las decisiones de compra hacia plataformas en lugar de soluciones puntuales. La industria de salud móvil, por lo tanto, ve emerger el talento en integración como una prioridad de contratación principal, una inferencia que sugiere inflación salarial para los ingenieros de interfaces en el corto plazo. A medida que más países legislan estándares de intercambio de datos, la ventaja competitiva dependerá de la velocidad de cumplimiento más que del número de funciones.

Expansión de los Códigos de Reembolso para el Monitoreo Remoto de Pacientes

Las últimas normas de los Centros de Servicios de Medicare y Medicaid introducen vías de pago diferenciadas para el Monitoreo Fisiológico Remoto y el Monitoreo Terapéutico Remoto, creando un caso de negocio más claro para los participantes del mercado de salud móvil. Los proveedores que antes dudaban en prescribir dispositivos conectados ahora reciben flujos de ingresos predecibles, lo que a su vez impulsa a los equipos de adquisiciones hospitalarias a estandarizar plataformas de nivel empresarial en lugar de proyectos piloto. Un efecto secundario es una asociación más profunda entre los directores financieros y los líderes clínicos, porque la optimización del reembolso se vuelve inseparable del rediseño de la ruta de atención. Este vínculo está impulsando a los proveedores de tecnología a combinar análisis de facturación con hardware de sensores, transformando su oferta de ventas de dispositivos a servicios de mejora de márgenes. La nueva inferencia es que la alfabetización en reembolsos se convierte en una competencia central para los gerentes de producto, lo que señala una trayectoria profesional que no existía hace cinco años. A medida que los pagadores replican estos códigos fuera de los Estados Unidos, los primeros en moverse probablemente trasplantarán plantillas de facturación probadas a nuevos territorios y acortarán el tiempo hasta la rentabilidad.

Miniaturización de Sensores y Avances en Baterías que Permiten Dispositivos Ponibles de Grado Médico

Los avances en electrónica de bajo consumo ahora permiten que los equipos de ultrasonido y los sensores de glucosa quepan dentro de dispositivos ponibles que siguen siendo cómodos para un uso de 24 horas, cerrando la brecha de precisión con los equipos de grado hospitalario. Los datos hemodinámicos continuos que antes requerían camas de cuidados intensivos están entrando en los relojes inteligentes de consumo, dando a los médicos una visibilidad sin precedentes entre citas[1]Universidad de California San Diego, "Parche de Ultrasonido Ponible para Imágenes Cardíacas Continuas," ucsd.edu. Esta capacidad convierte el monitoreo longitudinal en un estándar de atención en lugar de una excepción, lo que lleva a las aseguradoras a repensar los modelos de puntuación de riesgo. Los proveedores de componentes experimentan un alza a medida que crece la demanda de microbaterías personalizadas, pero también deben navegar por obstáculos de validación clínica más estrictos que vienen con la clasificación de dispositivos médicos. Una inferencia emergente es que la propiedad intelectual en torno a la gestión de energía, no solo el diseño de sensores, se convierte en un objetivo de adquisición para los conglomerados que buscan verticalizar su presencia en la industria de salud móvil. La diferenciación competitiva puede pronto girar en torno al número de ciclos de carga en lugar del número de sensores.

Cambio del Consumidor hacia la Atención Virtual bajo Demanda a través de Ecosistemas de Tiendas de Aplicaciones

Los consumidores acostumbrados a experiencias de compra sin fricciones esperan cada vez más que las consultas de salud estén disponibles con solo tocar un ícono, una preferencia reflejada en la proyección de que las descargas de aplicaciones superarán los 5 mil millones anuales para 2025. Los proveedores tradicionales responden incorporando programación de citas, pago y seguimiento dentro de una sola interfaz, llevando efectivamente la clínica al teléfono inteligente. Esta conveniencia eleva las puntuaciones de satisfacción del paciente, que ahora están vinculadas al reembolso en muchos contratos basados en valor, ilustrando cómo el deleite del consumidor se convierte en rendimiento financiero. Una implicación no expresada es que la planificación de capacidad física debe adaptarse a los volúmenes presenciales fluctuantes a medida que las visitas virtuales absorben los casos rutinarios. El mercado de salud móvil, por lo tanto, es testigo de cómo los sistemas hospitalarios reconvierten bienes inmuebles en centros logísticos para equipos de atención domiciliaria. Una nueva inferencia es que los gigantes minoristas con experiencia en entrega de última milla poseen habilidades transferibles que podrían disrumpir la distribución de farmacia y diagnósticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Validación Clínica Limitada y Evidencia del Mundo Real | -2.2% | América del Norte, UE, Japón | Corto plazo (≤2 años) |

| Desafíos de Interoperabilidad con los Sistemas de TI Hospitalarios Heredados | -1.8% | Global, agudo en EE. UU., UE, MEA | Mediano plazo (3-4 años) |

| Mayores Preocupaciones sobre la Privacidad de Datos que Reducen las Tasas de Consentimiento de los Pacientes | -1.5% | Mercados de altos ingresos, América del Norte, UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Validación Clínica Limitada y Evidencia del Mundo Real que Socava la Prescripción de Aplicaciones por Parte de los Médicos

Aunque la Administración de Alimentos y Medicamentos ha aprobado más de 500 herramientas de inteligencia artificial, muchas carecen de datos de resultados longitudinales, y los médicos dudan en prescribir aplicaciones no validadas. Los estudios comparativos muestran que los dispositivos ponibles de consumo detectan menos eventos de fibrilación auricular que los monitores implantables, reforzando el escepticismo médico. Esta brecha de credibilidad conduce a una dicotomía en la que los datos generados por los pacientes proliferan pero rara vez informan las decisiones clínicas, una ineficiencia que frustra a ambas partes. Los proveedores responden asociándose con centros académicos para ensayos clínicos pragmáticos que se alinean con los ciclos de desarrollo de herramientas digitales, acortando los plazos de generación de evidencia. La industria de salud móvil, en consecuencia, adopta modelos de negocio híbridos que combinan la iteración de software con metodologías controladas aleatorizadas, una convergencia operativa que antes se consideraba incompatible. La nueva inferencia es que la alfabetización estadística se vuelve esencial para los equipos de comercialización, ya que las afirmaciones de los productos deben resistir la revisión por pares para ganar un lugar en el formulario.

Desafíos de Interoperabilidad con los Sistemas de TI Hospitalarios Heredados que Ralentizan los Despliegues Empresariales

Los hospitales que operan con sistemas de información heredados enfrentan costosas asignaciones de datos y personalizaciones de interfaces al integrar plataformas de salud móvil, retrasando los despliegues empresariales. Los pequeños proveedores comunitarios sienten esta carga de manera más aguda porque carecen de personal de informática dedicado, ampliando una brecha digital dentro de la prestación de atención médica. Esta fragmentación impulsa la actividad de fusiones a medida que los sistemas de salud buscan escala para costear una infraestructura interoperable moderna, remodelando indirectamente los panoramas de atención regionales. Los proveedores perciben el punto de dolor y posicionan las capas de normalización de datos llave en mano como diferenciadores, acelerando un cambio hacia ofertas de plataforma como servicio. Una nueva inferencia es que el cumplimiento de los estándares de interoperabilidad se convierte en una barrera de entrada oculta para las empresas emergentes, elevando el valor estratégico de las asociaciones de middleware. Los responsables de políticas que buscan fomentar la innovación pueden necesitar subsidiar el desarrollo de interfaces para instalaciones más pequeñas para evitar afianzar las disparidades[2]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Asesoría sobre Estándares de Interoperabilidad," healthit.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Monitoreo Lideran Mientras los Diagnósticos se Aceleran

Los servicios de monitoreo capturaron el 45,30% de la participación del mercado de salud móvil en 2025, respaldados por sólidos códigos de reembolso que aseguran flujos de caja predecibles para los proveedores. Su ventaja en tamaño de mercado proviene de los programas de enfermedades crónicas que dependen de datos fisiológicos diarios para desencadenar intervenciones oportunas, una práctica que reduce las penalizaciones por readmisión. Los diagnósticos, aunque más pequeños hoy en día, tienen una previsión de expansión a una CAGR del 26,3% hasta 2031 a medida que las herramientas mejoradas con inteligencia artificial demuestran precisión a nivel de especialista en estudios tempranos. Este impulso sugiere convergencia: las plataformas agrupan cada vez más tanto la funcionalidad de monitoreo como la de diagnóstico, difuminando los límites categóricos. Una inferencia inmediata es que los marcos de reembolso pueden necesitar revisión para evitar la doble contabilización de servicios cuando un solo dispositivo realiza funciones duales. Las partes interesadas que anticipen esta fusión de categorías podrían alinear preventivamente los códigos de facturación y asegurar una ventaja de primer movimiento.

Por Tipo de Dispositivo: Los Monitores de Glucosa Mantienen el Liderazgo Mientras las Innovaciones Respiratorias Aumentan

Los monitores de glucosa en sangre representan el 27,60% del tamaño del mercado de salud móvil en la categoría de dispositivos, una dominancia explicada por la prevalencia global de la diabetes y el imperativo clínico de un control glucémico estricto. La innovación continua, como los sensores implantables del tamaño de un grano de arroz que duran hasta un año, promete extender los ciclos de reemplazo y, por lo tanto, remodelar los modelos de ingresos hacia análisis de suscripción. Los monitores respiratorios, proyectados a una CAGR del 27,2% hasta 2031, aprovechan una ola de conciencia post-pandémica sobre la salud pulmonar y utilizan algoritmos de aprendizaje automático que detectan el deterioro antes de que surjan síntomas subjetivos. Una inferencia de estas trayectorias es que los dispositivos multisensor que integran datos de glucosa, respiratorios y cardíacos podrían canibalizar el hardware de un solo parámetro. Los proveedores deben, por lo tanto, evaluar si proteger el liderazgo en nichos o pivotar hacia estrategias de plataforma.

Por Aplicación: La Gestión de Enfermedades Cardiovasculares Domina Mientras la Salud Mental se Acelera

Las aplicaciones de gestión de enfermedades cardiovasculares representaron el 41,20% de la participación del mercado de salud móvil en 2025, respaldadas por contratos de atención basada en valor que recompensan la reducción de hospitalizaciones por diabetes, insuficiencia cardíaca y enfermedad pulmonar obstructiva crónica. Los modelos de inteligencia artificial personalizan los recordatorios y los ajustes de dosis, demostrando ahorros de costos tangibles que resuenan con los pagadores. Las aplicaciones de salud mental, con una previsión de crecimiento del 27,8% anual, se benefician de una mayor apertura social y la conveniencia de la terapia cognitivo-conductual basada en chat. La yuxtaposición indica que la disposición de los pagadores a reembolsar las intervenciones conductuales digitales está alcanzando a sus contrapartes de salud física, reduciendo una brecha de financiamiento histórica. Una nueva inferencia es que los planes de atención integrada que combinan el apoyo metabólico y de salud mental podrían emerger como un nuevo estándar, dadas las correlaciones de comorbilidad entre la depresión y las enfermedades crónicas.

Por Parte Interesada: Los Desarrolladores de Aplicaciones Lideran Mientras la Adopción por Proveedores se Acelera

Los desarrolladores de aplicaciones y contenido mantuvieron una participación del 38,40% del mercado de salud móvil en 2025 porque la distribución a través de tiendas de aplicaciones omite los ciclos de adquisición tradicionales y llega directamente a los consumidores. Su agilidad para actualizar el software semanalmente contrasta con los plazos de renovación del hardware, lo que permite una respuesta rápida a los comentarios de los usuarios. Los proveedores de atención médica, que crecen a una CAGR del 26,9%, ahora despliegan aplicaciones con la marca de la institución que mantienen a los pacientes dentro de un ecosistema curado, recuperando el compromiso digital que antes había cedido a las empresas tecnológicas de consumo. Esta recuperación está respaldada por reformas de reembolso que recompensan los puntos de contacto virtuales. Una inferencia es que las asociaciones de codesarrollo entre proveedores y desarrolladores independientes proliferarán, combinando credibilidad clínica con excelencia en diseño para satisfacer las expectativas de los usuarios sin sacrificar la seguridad.

Análisis Geográfico

Asia-Pacífico, con una proyección de crecimiento a una CAGR del 28,7%, se beneficia de grandes poblaciones desatendidas e inversiones gubernamentales en corredores hospitalarios de 5G. Las empresas emergentes de tecnología de salud de India atraen capital global, mientras que los programas piloto chinos para redes 5G privadas independientes muestran la innovación local. La disposición de la región a integrar la medicina tradicional dentro de las plataformas digitales ofrece modelos de participación culturalmente adaptados que podrían inspirar adaptaciones de productos globales. Una nueva inferencia es que las multinacionales incapaces de localizar el contenido corren el riesgo de estancamiento a pesar de la excelencia técnica.

Europa mantiene una posición sólida gracias a marcos regulatorios como el Reglamento General de Protección de Datos que equilibran la innovación con la protección del paciente. Las iniciativas Visión 2030 de Oriente Medio fomentan las asociaciones público-privadas, impulsando los volúmenes de teleconsulta y posicionando el Golfo como un campo de pruebas para las herramientas de triaje con inteligencia artificial. La curva de adopción de América del Sur revela que la asequibilidad impulsa la adopción: los teléfonos inteligentes de bajo costo combinados con paquetes de datos de prepago amplían el acceso en el interior de Brasil. Una inferencia en todas estas regiones es que la heterogeneidad regulatoria obligará a los proveedores a modularizar las funciones de cumplimiento para escalar de manera eficiente.

Panorama Competitivo

La estructura fragmentada del mercado de salud móvil ve a los gigantes de la electrónica de consumo, los actores establecidos en dispositivos médicos y las empresas emergentes respaldadas por capital de riesgo compitiendo por relevancia, a menudo a través de asociaciones que combinan escala con experiencia en nichos. Apple y Samsung aprovechan los ecosistemas de dispositivos para recopilar flujos de datos continuos, mientras que Medtronic y Philips enfatizan la precisión aprobada por la Administración de Alimentos y Medicamentos. Los estudios comparativos que favorecen los monitores implantables sobre los relojes inteligentes destacan una brecha de credibilidad que las marcas de consumo deben cerrar para penetrar en los flujos de trabajo clínicos. Una nueva inferencia es que la competencia futura puede girar en torno a la calidad de los paneles de control para médicos en lugar de la precisión bruta de los sensores, ya que el soporte a la toma de decisiones se convierte en el cuello de botella.

Las oportunidades de espacio en blanco persisten en la salud de la mujer, la pediatría y las enfermedades raras, donde las necesidades no satisfechas se alinean con intervenciones digitales personalizadas. Las empresas emergentes en estos nichos atraen inversión a pesar de la consolidación del mercado más amplio porque la perspectiva clínica diferenciada supera la escala en las etapas tempranas. Las empresas de plataformas participan en adquisiciones en serie, ilustradas por compras como la adquisición de Accolade por parte de Transcarent por USD 621 millones, con el objetivo de poseer más del continuo de atención. La inferencia aquí es que los múltiplos de valoración se correlacionan cada vez más con la amplitud de las áreas terapéuticas cubiertas en lugar de los ingresos de un solo producto.

Los patrones de inversión revelan una huida hacia la calidad; la financiación en etapas posteriores se orienta hacia empresas que demuestran no solo crecimiento de usuarios sino resultados validados y tracción de reembolso. Los inversores estratégicos de telecomunicaciones y seguros se unen al capital de riesgo tradicional, motivados por sinergias en conectividad y gestión de riesgos. Este interés intersectorial acelera la expansión global de las empresas de cartera, pero también genera un mayor escrutinio antimonopolio a medida que la agregación de datos concentra el poder. Una inferencia emergente es que los reguladores pueden imponer mandatos de intercambio de datos a las plataformas dominantes para mantener la pluralidad competitiva.

Líderes de la Industria de Salud Móvil

Medtronic PLC

Cisco Systems, Inc.

Koninklijke Philips N.V.

Samsung Electronics Co. Ltd.

Johnson & Johnson (Verily)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mobile-health Network Solutions acordó adquirir Indopacific Health Technology Pte. Ltd. y sus unidades de farmacia y telesalud Lifepack, lo que indica un impulso de consolidación regional.

- Enero de 2025: Samsung India integró el acceso a la Cuenta de Salud Ayushman Bharat en Samsung Health, ejemplificando los movimientos de los fabricantes de dispositivos para incorporar esquemas nacionales de identificación de salud dentro de las aplicaciones de consumo.

- Diciembre de 2024: DocGo amplió su asociación con SHL Telemedicine para desplegar unidades de ECG portátiles de 12 derivaciones en clínicas móviles, mostrando un modelo para llegar a comunidades desatendidas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de salud móvil (mHealth) como el valor anual total generado cuando smartphones, tabletas, dispositivos wearables y sensores conectados se combinan con software y servicios en la nube para prestar, respaldar o mejorar la atención clínica, el autocuidado y la gestión del bienestar. Los flujos de ingresos incluyen, por tanto, ventas de dispositivos, tarifas de suscripción o licencia de aplicaciones y plataformas, y servicios reembolsables de monitoreo remoto o teleconsulta.

Exclusión del alcance: el hardware de diagnóstico de grado laboratorio que no puede transmitir datos a un dispositivo móvil queda fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Servicio

- Servicios de Tratamiento

- Soluciones de Envejecimiento Independiente

- Gestión de Enfermedades Crónicas

- Servicios de Diagnóstico

- Servicios de Monitoreo

- Dispositivos de Monitoreo Remoto de Pacientes

- Centros de Llamadas Médicas Atendidos por Profesionales de la Salud

- Teleconsulta

- Servicios de Atención Post-Aguda

- Soluciones de Bienestar y Acondicionamiento Físico

- Otros Servicios

- Servicios de Tratamiento

- Por Tipo de Dispositivo

- Monitores de Glucosa en Sangre

- Monitores Cardíacos

- Monitores Hemodinámicos

- Monitores Neurológicos

- Monitores Respiratorios

- Monitores Corporales y de Temperatura

- Dispositivos de Monitoreo Remoto de Pacientes

- Otros Tipos de Dispositivos

- Por Aplicación

- Gestión de Enfermedades Cardiovasculares

- Gestión de Diabetes

- Salud Mental y Trastornos Conductuales

- Salud de la Mujer y Seguimiento de la Fertilidad

- Seguimiento del Acondicionamiento Físico y el Estilo de Vida

- Por Parte Interesada

- Operadores de Redes Móviles

- Proveedores de Atención Médica

- Jugadores de Aplicaciones / Contenido

- Pagadores y Empleadores

- Otras Partes Interesadas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a médicos que gestionan programas de monitoreo remoto de pacientes, gerentes de producto de terapéutica digital, CIOs hospitalarios y responsables de políticas de pagadores en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los ciclos de vida de los dispositivos, los precios de venta promedio, los obstáculos de cumplimiento normativo y las curvas de adopción que raramente aparecen en documentos públicos.

Investigación documental

Comenzamos con revisiones estructuradas de fuentes públicas de primer nivel, como los boletines de tecnología sanitaria de la OMS, las Estadísticas de Salud de la OCDE, los archivos de utilización del CMS de EE. UU. y las encuestas de TIC de Eurostat, que nos ayudan a mapear la adopción de dispositivos y los cambios en el reembolso. Organismos del sector como el Mobile Ecosystem Forum y la International Diabetes Federation aportan detalles sobre la penetración de dispositivos móviles y los grupos de enfermedades, mientras que los informes y presentaciones para inversores de los principales proveedores de salud digital revelan precios, recuentos de usuarios y despliegues regionales. Bibliotecas de pago seleccionadas, incluidas D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para alertas de operaciones, complementan el trabajo documental. Esta lista es ilustrativa; se consultaron muchas otras fuentes verificadas para obtener cifras y matices.

Dimensionamiento del mercado y elaboración de previsiones

Un modelo combinado sustenta las estimaciones. Una construcción de arriba hacia abajo parte de las bases nacionales de smartphones y las cohortes de enfermedades crónicas, aplica luego ratios de prevalencia a tratados y la penetración observada de mHealth para calcular los grupos de demanda, que se desglosan a su vez en ingresos por servicios, dispositivos y aplicaciones. Las verificaciones cruzadas de abajo hacia arriba, como la consolidación de proveedores, el ASP de kits de RPM muestreados × volúmenes de unidades y el análisis del gasto en tiendas de aplicaciones, calibran los totales. Las variables clave del modelo incluyen la penetración de smartphones 5G, la incidencia de enfermedades crónicas, los volúmenes de reclamaciones de reembolso de RPM, el movimiento promedio del ASP de sensores, las descargas anuales de aplicaciones y la base instalada de wearables conectados. Las previsiones se basan en regresión multivariante combinada con análisis de escenarios para reflejar perturbaciones normativas o tecnológicas, y las brechas en los datos de abajo hacia arriba se interpolan con medias móviles de tres años antes de la revisión por pares.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones secuenciales de varianza, revisiones de analistas sénior y conciliación con tendencias independientes de financiación en tecnología sanitaria. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por eventos regulatorios o de precios, de modo que los clientes siempre reciban una visión actualizada.

Por qué la línea de base de mHealth de Mordor merece confianza

Las cifras publicadas suelen divergir porque cada empresa elige su propia combinación de servicios, enfoque de precios y ritmo de actualización. Reconocemos estas diferencias desde el principio y las detallamos para los usuarios que buscan comparaciones claras.

Los principales factores de divergencia suelen derivarse de si los informes contabilizan los servicios clínicos reembolsados, de cómo gestionan la dispersión regional de precios y de la frecuencia con que se revisan los supuestos. Según Mordor Intelligence, nuestro estudio delimita el alcance a los ingresos que pueden rastrearse hasta un punto final móvil y se recalibra cada doce meses, mientras que otros pueden congelar las perspectivas durante más tiempo u omitir los flujos de facturación clínica.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 103,71 B (2025) | Mordor Intelligence | - |

| USD 93,12 B (2024) | Global Consultancy A | Solo aplicaciones + wearables; excluye tarifas de servicio |

| USD 71,90 B (2024) | Industry Publisher B | Extrapolación de tendencias, validación primaria limitada |

| USD 70,70 B (2022) | Research Journal C | Año base más antiguo, supuesto de precios globales uniformes |

La comparación muestra que nuestra rigurosa selección del alcance, la actualización anual y la validación de doble vía producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de salud móvil y a qué velocidad está creciendo?

El mercado se sitúa en USD 130,07 mil millones en 2026 y se prevé que alcance USD 403,02 mil millones en 2031, lo que refleja una CAGR del 25,4%.

¿Qué región se está expandiendo más rápido dentro de la industria de salud móvil?

Asia-Pacífico lidera el crecimiento con una CAGR esperada del 28,7%, impulsada por el aumento de la penetración de teléfonos inteligentes y los programas gubernamentales de apoyo.

¿Qué segmento de aplicación tiene la mayor participación del mercado de salud móvil?

Las aplicaciones de gestión de enfermedades cardiovasculares dominan con una participación del 41,20% debido a su papel en la reducción de las readmisiones hospitalarias.

¿Cuáles son las principales barreras para una adopción más amplia de aplicaciones de salud móvil por parte de los médicos?

La validación clínica limitada y los desafíos de interoperabilidad con los sistemas de TI hospitalarios heredados siguen siendo los principales obstáculos para la prescripción rutinaria.

¿Por qué son importantes los programas de bienestar corporativo para la adopción de la salud móvil?

Las suscripciones de salud digital combinadas ofrecidas a través de los planes de seguro del empleador reducen los costos de adquisición para los desarrolladores de aplicaciones y aumentan el compromiso sostenido de los usuarios.

¿Cómo está influyendo el 5G en el mercado de salud móvil?

El 5G permite casos de uso de baja latencia y alto ancho de banda, como la cirugía remota y las imágenes en tiempo real, desbloqueando aplicaciones que antes estaban limitadas por las restricciones de conectividad.

Última actualización de la página el: