Tamaño y Participación del Mercado de E-commerce Farmacéutico

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 262.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 454.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E-commerce Farmacéutico por Mordor Intelligence

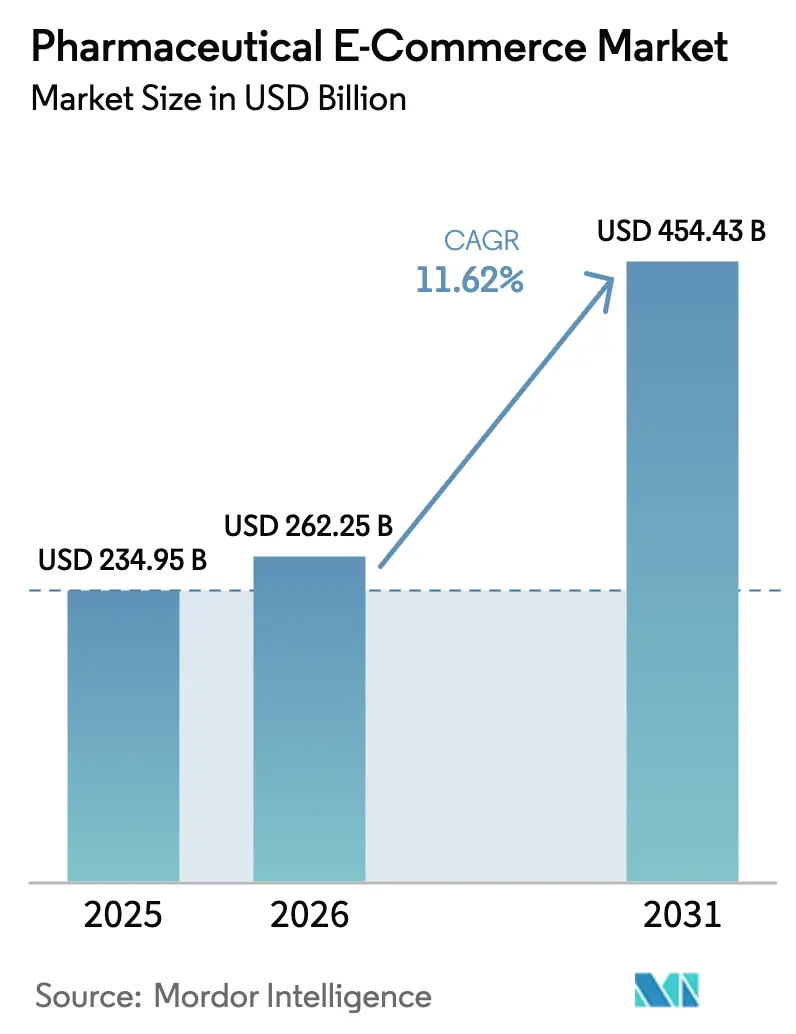

El tamaño del Mercado de E-commerce Farmacéutico en 2026 se estima en 262,25 mil millones USD, creciendo desde el valor de 2025 de 234,95 mil millones USD, con proyecciones para 2031 que muestran 454,43 mil millones USD, creciendo a una CAGR del 11,62% durante el período 2026-2031. El crecimiento de dos dígitos refleja la migración sostenida desde la dispensación en tienda hacia el cumplimiento digital prioritario, un cambio reforzado por la expansión de la telemedicina, una mayor cobertura de banda ancha y la simplificación de las normas de prescripción electrónica en jurisdicciones clave. La inversión continua en logística de cadena de frío y plataformas de gestión farmacéutica basadas en la nube ha reducido los costos de distribución al tiempo que amplía el alcance hacia áreas desatendidas. El envejecimiento de la población, la creciente prevalencia de enfermedades crónicas y la mayor familiaridad del consumidor con la entrega a domicilio bajo demanda también elevan la demanda base, posicionando al Mercado de E-commerce Farmacéutico como un canal indispensable dentro del sector farmacéutico global de 1,48 billones USD. La dinámica competitiva sigue siendo fluida a medida que las empresas tecnológicas, las cadenas de farmacias y los fabricantes de medicamentos compiten por integrar experiencias digitales fluidas que combinen diagnóstico, dispensación y apoyo a la adherencia.

Conclusiones Clave del Informe

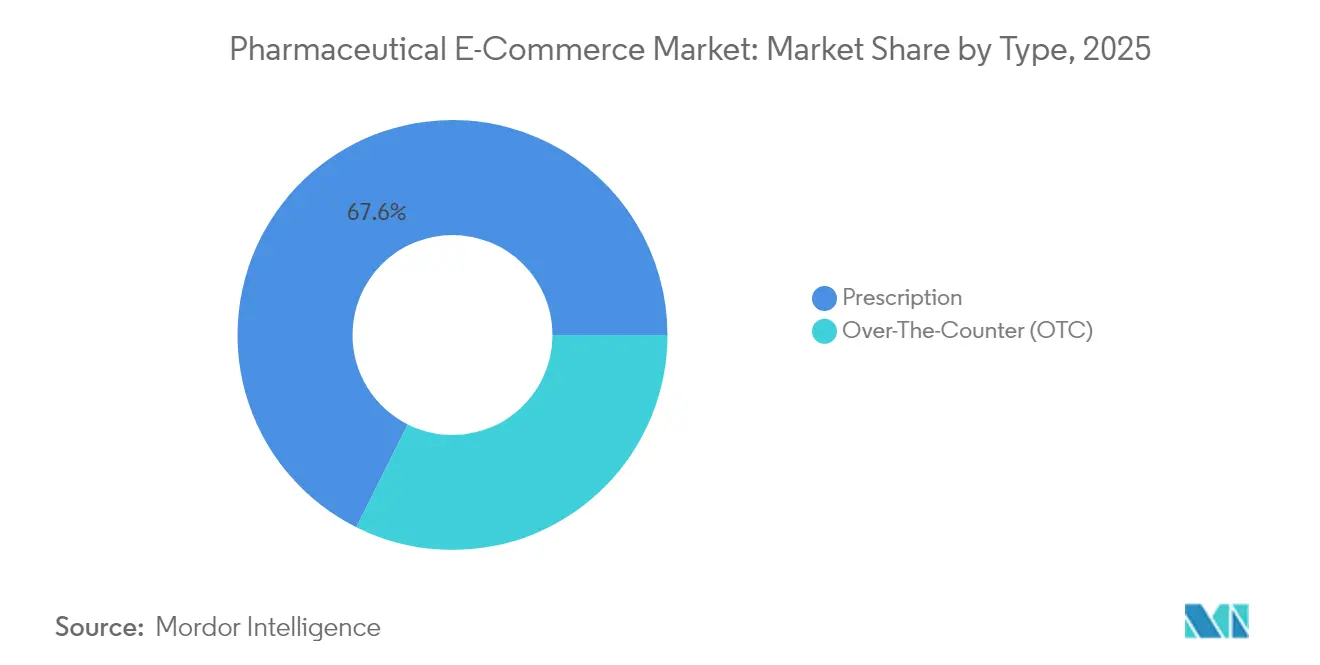

- Por categoría de producto, los medicamentos con receta representaron el 67,62% de la participación del Mercado de E-commerce Farmacéutico en 2025, mientras que se proyecta que los productos de venta libre se expandirán a una CAGR del 14,12% hasta 2031.

- Por tipo de producto, los medicamentos generales lideraron con una participación de ingresos del 43,71% en 2025; se prevé que las vacunas crezcan a una CAGR del 15,32% hasta 2031.

- Por área terapéutica, los tratamientos para la diabetes representaron el 18,12% del tamaño del Mercado de E-commerce Farmacéutico en 2025, aunque las terapias oncológicas avanzan a una CAGR del 15,06% en el mismo horizonte.

- Por plataforma, los mercados de terceros captaron el 36,78% de los ingresos en 2025, mientras que se proyecta que los portales de propiedad del fabricante crezcan a una CAGR del 13,88%.

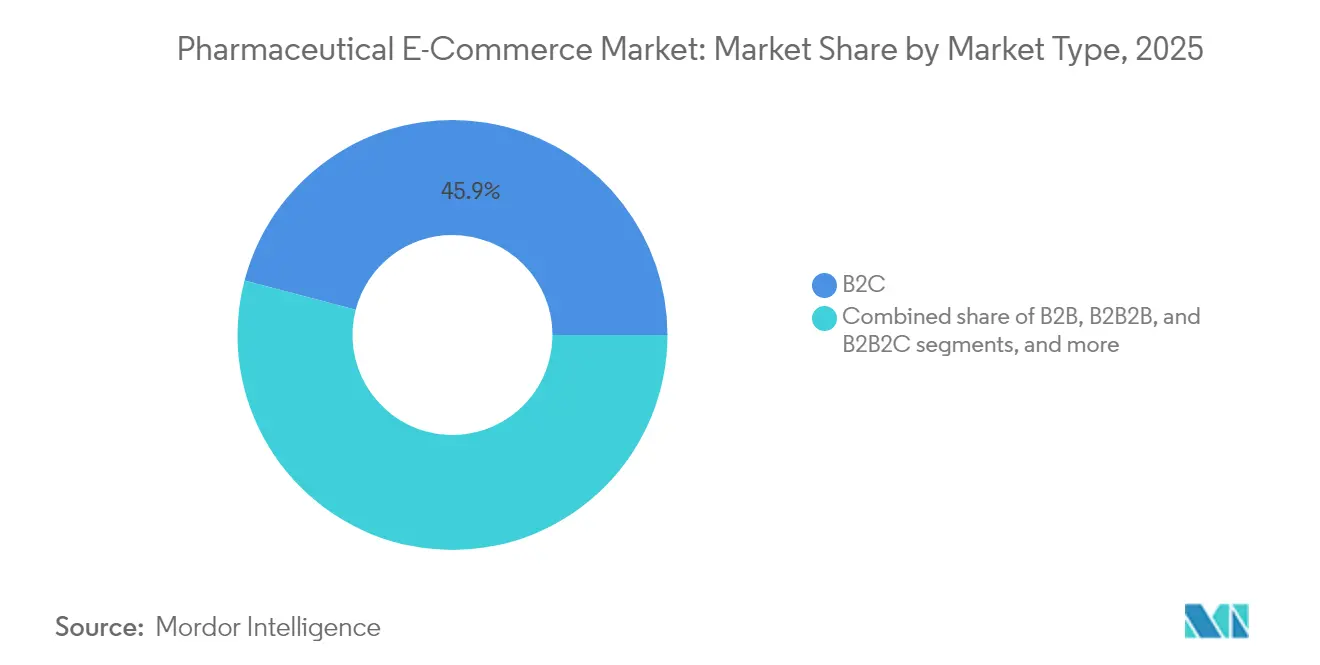

- Por modelo de negocio, el segmento B2C representó el 45,92% de la participación del Mercado de E-commerce Farmacéutico en 2025, mientras que los modelos B2B2C registran la CAGR proyectada más alta del 14,41% hasta 2031.

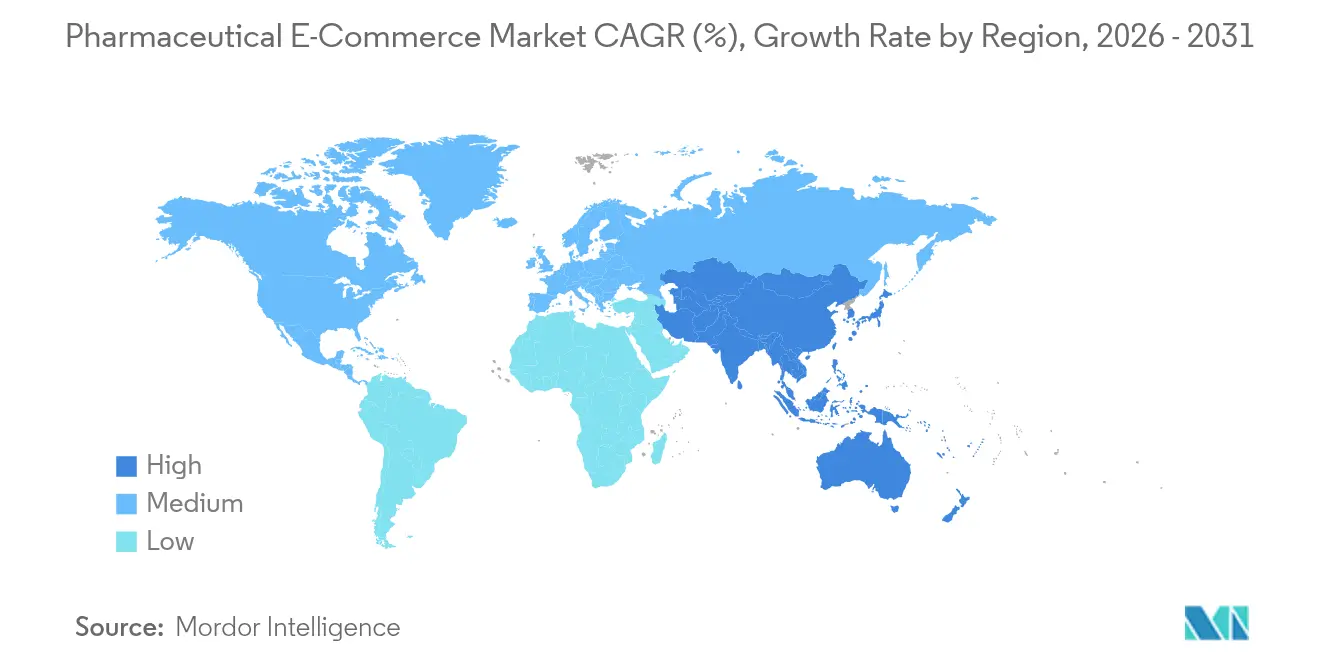

- Por región, América del Norte captó el 39,71% de la participación de ingresos en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 13,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de E-commerce Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de la infraestructura de salud digital | +2.8% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción de la telemedicina y los servicios de receta electrónica | +2.1% | América del Norte y la Unión Europea lideran; Asia-Pacífico en expansión | Corto plazo (≤ 2 años) |

| Creciente preferencia del consumidor por la entrega conveniente a domicilio | +1.9% | Centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Creciente carga de enfermedades crónicas y envejecimiento de la población | +1.7% | Global; mayor en mercados desarrollados | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales que promueven las ventas farmacéuticas en línea | +1.4% | Núcleo de Asia-Pacífico; expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Inversión de capital de riesgo que impulsa las plataformas de e-farmacia | +1.2% | América del Norte y la Unión Europea; en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Infraestructura de Salud Digital

La infraestructura de salud digital ahora vincula en tiempo real los registros médicos electrónicos, las pasarelas de pago y los sistemas de inventario basados en la nube, permitiendo la validación y el cumplimiento de recetas sin fricciones. El plan de Amazon de abrir 20 farmacias adicionales en instalaciones propias en 2025 extenderá la entrega en el mismo día al 45% de los hogares estadounidenses, demostrando cómo el gasto en infraestructura escala rápidamente el acceso al mercado. Los proveedores de logística global como UPS Healthcare han añadido capacidad de cadena de frío conforme a las normas PIB/BPF en 220 países, simplificando los envíos transfronterizos de biológicos sensibles a la temperatura. La mejora de la conectividad reduce los errores de dispensación, acorta los plazos de entrega y amplía la cobertura de medicamentos especializados a zonas rurales que anteriormente dependían de entregas infrecuentes. El resultado neto es un ecosistema donde los primeros en actuar consolidan eficiencias en la cadena de suministro que son difíciles de replicar para los nuevos participantes.

Creciente Adopción de la Telemedicina y los Servicios de Receta Electrónica

Las plataformas de telemedicina eliminan la brecha entre la consulta y la dispensación al enrutar las recetas electrónicas directamente a las farmacias en línea asociadas. Las regulaciones actualizadas de la DEA ahora permiten la prescripción de sustancias controladas a través de la telesalud bajo un marco de Registro Especial, eliminando una barrera importante para el cumplimiento digital[1]DEA, "Registro Especial de Control de Desvíos para la Telemedicina," dea.gov. LillyDirect de Eli Lilly integra visitas virtuales con el envío directo a domicilio de medicamentos para la diabetes, la obesidad y la migraña a través de Amazon Pharmacy, ofreciendo una experiencia unificada que mejora la adherencia y reduce el tiempo de desplazamiento. En las zonas rurales donde persiste la escasez de médicos, los vínculos entre la telemedicina y la e-farmacia reducen la inercia clínica y garantizan el inicio oportuno de la terapia. Esta sinergia también reduce los costos para los pagadores al minimizar las visitas de urgencia relacionadas con la falta de medicación.

Creciente Preferencia del Consumidor por la Entrega Conveniente a Domicilio

Los consumidores acostumbrados a las compras con un solo clic ahora esperan la misma comodidad para la renovación de recetas. El servicio de entrega en el mismo día de Walmart, activo en 49 estados a partir de enero de 2025, agrupa artículos de prescripción con pedidos de comestibles, llegando al 86% de los hogares estadounidenses a través de su red de tiendas. Los modelos de suscripción también están ganando terreno: RxPass de Amazon ofrece acceso ilimitado a 60 medicamentos genéricos por 5 USD mensuales, incentivando a los pacientes con enfermedades crónicas a consolidar sus compras en una sola plataforma. Los recordatorios de renovación automatizados, los precios transparentes y la entrega a domicilio generan un ahorro de tiempo tangible para los pacientes que equilibran el trabajo y las responsabilidades de cuidado, reforzando la lealtad hacia el líder del Mercado de E-commerce Farmacéutico que ofrece la experiencia más fluida.

Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población

Las afecciones metabólicas y cardiovasculares crónicas impulsan volúmenes de prescripción repetida que se alinean perfectamente con los flujos de trabajo automatizados del e-commerce. La diabetes por sí sola representa el 18,65% del tamaño del Mercado de E-commerce Farmacéutico, lo que subraya la importancia de los flujos de ingresos basados en renovaciones. Los adultos mayores, que antes eran reacios a adoptar tecnología digital, han adoptado los servicios de salud en línea a medida que se intensifican las limitaciones de movilidad. Las brechas de inmunización entre adultos siguen siendo amplias, lo que sugiere que la programación conveniente en línea y la entrega a domicilio de vacunas podrían desbloquear nuevas ventas. Las terapias especializadas para oncología y enfermedades neurodegenerativas también están transitando hacia la autoadministración, ampliando aún más la base direccionable para las e-farmacias equipadas con capacidades de cadena de frío y monitoreo remoto.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos regulatorios estrictos y fragmentados | -1.8% | Global; más agudo en operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Prevalencia de medicamentos falsificados y de calidad inferior en línea | -1.2% | Global; mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Capacidad limitada de logística de cadena de frío para medicamentos sensibles a la temperatura | -1.5% | Mercados emergentes y regiones remotas | Mediano plazo (2-4 años) |

| Brechas de alfabetización digital entre la población anciana y rural | -1.1% | Zonas rurales tanto en mercados desarrollados como en desarrollo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Estrictos y Fragmentados

La complejidad del cumplimiento normativo aumenta cuando las normas estatales, federales y supranacionales evolucionan a diferentes velocidades. La FDA puso fin a su período de estabilización para la seguridad mejorada de la distribución de medicamentos en noviembre de 2024, obligando a todas las grandes farmacias a cumplir con los estándares de trazabilidad de extremo a extremo, mientras que los establecimientos pequeños permanecen exentos hasta finales de 2026. Al mismo tiempo, la primera reforma legislativa farmacéutica integral de la Unión Europea en dos décadas introduce nuevos requisitos de dispensación digital, lo que supone un desafío para las plataformas que operan en varios estados miembros[2]EMA, "Logotipo Común para las Farmacias en Línea de la Unión Europea," ema.europa.eu. Tal divergencia infla los costos legales y ralentiza la expansión transfronteriza, favoreciendo a los actores bien capitalizados que pueden absorber los gastos de documentación, auditoría y serialización.

Prevalencia de Medicamentos Falsificados y de Calidad Inferior en Línea

Los vendedores ilícitos explotan el laxo registro de dominios y el envío transfronterizo para vender medicamentos no aprobados, socavando la confianza en los operadores legítimos. La FDA estima que solo el 5% de los aproximadamente 35.000 sitios que ofrecen medicamentos con receta a consumidores estadounidenses cumplen con la legislación nacional[3]FDA, "Farmacias en Línea y Amenaza de Falsificación," fda.gov. Casos penales de alto perfil, como la condena de Antoine Kolias por comercializar pastillas falsificadas en plataformas minoristas convencionales, exponen puntos ciegos en la aplicación de la ley y desencadenan protocolos de verificación más estrictos. Organismos reguladores como la MHRA del Reino Unido aconsejan a los consumidores que verifiquen el distintivo oficial de logotipo común antes de comprar, añadiendo fricción que puede disuadir a los compradores digitales primerizos. El fracaso en frenar las falsificaciones arriesga mandatos de autenticación universal más estrictos que podrían ralentizar el Mercado de E-commerce Farmacéutico en su conjunto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Medicamentos con Receta Enfrenta la Disrupción de los Productos de Venta Libre

Los medicamentos con receta representaron el 67,62% de la participación del Mercado de E-commerce Farmacéutico en 2025, lo que refleja la arraigada supervisión clínica y las vías de reembolso vinculadas a la autorización médica. Los artículos de venta libre, sin embargo, se expanden a una CAGR del 14,12% hasta 2031, lo que señala la disposición del consumidor a autotratar dolencias comunes sin visitas al médico. La Norma Final de Condiciones Adicionales para Uso sin Receta (ACNU) de la FDA, vigente desde enero de 2025, crea una vía para herramientas digitales de autoselección que podrían reclasificar determinadas terapias para enfermedades crónicas como medicamentos sin receta, acelerando la sustitución por productos de venta libre.

Las perspectivas del segmento sugieren que los operadores de plataformas capaces de incorporar algoritmos de apoyo a la decisión en las páginas de productos captarán el crecimiento a medida que los consumidores consulten aplicaciones antes de finalizar la compra. Las renovaciones por suscripción vinculadas a vitaminas de venta libre, tratamientos para alergias y analgésicos diversifican aún más los ingresos y compensan las caídas estacionales. Mientras tanto, el dominio de los medicamentos con receta persiste donde el seguro exige autorización previa, aunque la telemedicina reduce la fricción al convertir las consultas por video en prescripciones electrónicas instantáneas. La convergencia resultante difumina las líneas categóricas, reforzando el Mercado de E-commerce Farmacéutico como un continuo único en lugar de dos segmentos aislados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Medicamentos Generales Ceden Terreno a la Innovación en Vacunas

Los medicamentos generales contribuyeron con el 43,71% de los ingresos en 2025, abarcando categorías de alto volumen como los antihipertensivos y los antibióticos. Las vacunas, aunque con menores ingresos de base, están preparadas para crecer a una CAGR del 15,32%, impulsadas por la innovación en ARNm y las ampliadas iniciativas de inmunización de adultos. Los equipos de laboratorio han demostrado impresoras de microagujas capaces de producir dosis de ARNm contra la COVID-19 termoestables, lo que podría reducir la dependencia de la cadena de frío y desbloquear una distribución postal más amplia.

A medida que los programas nacionales de inmunización amplían los calendarios de recuperación para las vacunas contra el herpes zóster, el VPH y el neumococo, las farmacias en línea que integran la reserva de citas con la entrega a domicilio o la administración en el hogar obtienen una ventaja. Los transportistas especializados en cadena de frío continúan perfeccionando los rastreadores de temperatura a nivel de caja que mantienen entre 2 y 8 °C durante 35 horas, un hito que amplía las ventanas de envío viables. Los medicamentos generales siguen siendo el ancla de los ingresos, pero la imagen de marca de las plataformas destaca cada vez más la comodidad de la inmunización, mejorando la adquisición de usuarios durante las campañas estacionales de gripe.

Por Área Terapéutica: El Liderazgo de la Diabetes es Desafiado por el Crecimiento del Cáncer

Los tratamientos para la diabetes representan el 18,12% del tamaño del Mercado de E-commerce Farmacéutico, lo que refleja grandes poblaciones de atención crónica que valoran los servicios de renovación automática. Las terapias oncológicas, aunque tradicionalmente centradas en el hospital, registran ahora el crecimiento más rápido con un 15,06% debido a la creciente disponibilidad de formulaciones administradas por vía oral y de conjugados anticuerpo-fármaco. El modelo de envío directo de Eli Lilly para agentes GLP-1, distribuidos a través de Amazon Pharmacy, muestra cómo los fabricantes eluden a los mayoristas tradicionales para agilizar el inicio de la terapia.

Para los regímenes oncológicos orales, los canales en línea agilizan el acceso a los medicamentos y permiten el seguimiento de la adherencia mediante dispensadores de pastillas conectados. Las comorbilidades crónicas como las enfermedades cardiovasculares y los trastornos neurodegenerativos también se benefician de los paquetes integrados de e-commerce y monitoreo remoto, lo que sugiere futuras oportunidades de venta cruzada. La diversificación por área terapéutica confirma que el Mercado de E-commerce Farmacéutico no se limita a los genéricos de alto volumen, sino que sirve cada vez más a categorías especializadas de alto valor.

Por Tipo de Mercado: El Dominio del B2C Encuentra la Innovación del B2B2C

En 2025, los modelos de negocio a consumidor representaron el 45,92% de los ingresos totales. La participación directa del paciente a través de portales fáciles de usar reduce los intermediarios, captura datos de primera parte y permite estímulos personalizados de adherencia que aumentan el valor de vida del cliente. Sin embargo, las estructuras B2B2C, que se expanden a una CAGR del 14,41%, combinan la escala del fabricante con la presencia de confianza de las farmacias minoristas, permitiendo un alcance centrado en el paciente sin renunciar a las relaciones comerciales tradicionales. PfizerForAll, por ejemplo, opera como una clínica virtual mientras dirige el cumplimiento hacia farmacias en red, equilibrando la participación directa con el cumplimiento normativo.

Al mismo tiempo, los canales mayoristas B2B tradicionales digitalizan los pedidos de compra y la facturación para defender su participación entre clínicas e instalaciones de atención a largo plazo. Los modelos híbridos que combinan el suministro institucional a granel con la microdistribución a nivel de paciente difuminan aún más los límites. El éxito depende de APIs robustas que sincronicen el inventario, los precios y el estado de los envíos entre las partes interesadas, garantizando que el Mercado de E-commerce Farmacéutico continúe integrando múltiples vías de venta en lugar de converger en un único arquetipo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los Mercados de Terceros Enfrentan la Competencia de los Fabricantes

Los mercados de terceros captaron el 36,78% de los ingresos en 2025, aprovechando el enorme tráfico, las billeteras de pago integradas y la agrupación de compras entre categorías. Se proyecta que Amazon Pharmacy por sí sola alcanzará los 2 mil millones USD en ventas de medicamentos con receta para 2024, con un interés creciente entre los miembros Prime. Los portales de propiedad del fabricante, que avanzan a una CAGR del 13,88%, se posicionan cada vez más como centros de educación específica sobre enfermedades, acceso a telemedicina y recordatorios de renovación, servicios que los diferencian más allá del precio.

Los distribuidores y mayoristas gestionan escaparates de marca blanca que aprovechan las licencias y acreditaciones de almacenamiento existentes, ofreciendo a las farmacias comunitarias más pequeñas una vía llave en mano para participar en el e-commerce. Las cadenas minoristas emplean tácticas omnicanal como el clic y recoge, permitiendo la recogida inmediata de terapias urgentes mientras aprovechan las ventajas de la construcción de cestas en línea. El equilibrio competitivo dependerá de quién orqueste mejor una oferta de recorrido completo que comience con la evaluación de síntomas y termine con el apoyo a la adherencia a largo plazo, reafirmando que el Mercado de E-commerce Farmacéutico recompensa la integración estrecha de extremo a extremo.

Análisis Geográfico

América del Norte representó el 39,71% de los ingresos globales en 2025, beneficiándose de la madura penetración de banda ancha, los mandatos generalizados de prescripción electrónica y la familiaridad del consumidor con la entrega a domicilio. Las próximas 20 farmacias físicas de Amazon y la cobertura de prescripciones en el mismo día de Walmart en 49 estados destacan cómo las redes logísticas existentes se traducen en dominio farmacéutico. La armonización de políticas, ilustrada por el Registro Especial de la DEA para la prescripción por telemedicina, reduce aún más la fricción para la dispensación entre estados. Sin embargo, persisten las presiones de consolidación: la adquisición apalancada pendiente de Walgreens por 23.700 millones USD tiene como objetivo acelerar la reconstrucción digital fuera del escrutinio del mercado público.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR prevista del 13,12% hasta 2031. China levantó las restricciones piloto sobre la venta en línea de medicamentos con receta, India amplió su Interfaz de Pagos Unificada para facilitar pagos seguros de servicios de salud, y Japón está legalizando la mayoría de las ventas electrónicas de productos de venta libre para 2025, estableciendo un terreno regulatorio fértil. El aumento de los ingresos de la clase media y los hábitos centrados en el móvil aceleran la adopción. Las iniciativas de los ministerios de salud en Arabia Saudita y los Emiratos Árabes Unidos respaldan implementaciones de e-salud a gran escala, lo que sugiere una demanda derivada de e-farmacia en los estados vecinos del Consejo de Cooperación del Golfo.

Europa mantiene un impulso constante de un solo dígito medio a medida que el logotipo común para farmacias en línea registradas mejora la confianza del consumidor. Sin embargo, las normas nacionales aún divergen en materia de envío en cadena de frío y publicidad, lo que modera el potencial alcista. América del Sur y partes de África presentan oportunidades en etapas más tempranas; las innovaciones de pago favorables al e-commerce de Brasil y las empresas emergentes de logística de última milla de Nigeria ofrecen modelos a seguir, pero persisten las brechas de infraestructura y regulación. En conjunto, estas tendencias garantizan que el Mercado de E-commerce Farmacéutico evolucione a diferentes velocidades, requiriendo modelos de cumplimiento normativo y servicio específicos por región.

Panorama Competitivo

El campo competitivo está moderadamente concentrado y se intensifica a medida que los minoristas, los gigantes tecnológicos y los fabricantes de medicamentos invierten en capacidades superpuestas. Amazon ejerce una amplitud de cumplimiento inigualable, presionando a los actores establecidos para que adopten garantías de entrega similares o se orienten hacia nichos especializados. CVS respondió adquiriendo Signify Health por 8.000 millones USD, integrando directamente el diagnóstico domiciliario y la navegación de atención en su ecosistema de farmacia y seguros.

Las posturas estratégicas se dividen en tres grupos. Los agregadores de plataformas aprovechan la escala para ofrecer una amplia selección y precios bajos. Los aseguradores verticalmente integrados son propietarios de la cadena de prestación de atención, utilizando los activos farmacéuticos como nodos de recopilación de datos para gestionar la salud de la población. Los especialistas enfocados como Hims & Hers se dirigen a condiciones específicas como el control de peso, aprovechando el marketing de celebridades y las renovaciones por suscripción para fidelizar.

La adaptabilidad tecnológica regulatoria está emergiendo como un indicador de éxito. La propuesta de la FDA de ampliar los Códigos Nacionales de Medicamentos de 10 a 12 dígitos requiere revisiones sistémicas de etiquetado e informática. Las entidades que actualicen temprano evitarán interrupciones en los envíos y ganarán una ventaja reputacional. Mientras tanto, la serialización avanzada y los proyectos piloto de cadena de bloques tienen como objetivo reducir el riesgo de falsificación, ofreciendo etiquetas de garantía de marca compartida que pronto podrían convertirse en tickets de entrada al mercado de facto. En conjunto, estos factores subrayan un Mercado de E-commerce Farmacéutico donde la agilidad, la confianza y la orquestación de datos superan a la escala pura.

Líderes de la Industria de E-commerce Farmacéutico

CVS Health

DocMorris

Giant Eagle, Inc

Walgreens Boots Alliance

Amazon Pharmacy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Walgreens Boots Alliance acordó una adquisición apalancada de 23.700 millones de USD por parte de Sycamore Partners para acelerar la transformación digital fuera del escrutinio de los accionistas.

- Enero de 2025: La FDA finalizó la Norma Final de Condiciones Adicionales para el Uso sin Receta que permite la autoselección habilitada por tecnología para ciertos medicamentos de venta libre.

- Enero de 2025: Walmart amplió la entrega de recetas en el mismo día a 49 estados, vinculando las renovaciones de farmacia con los envíos de comestibles.

- Diciembre de 2024: Amazon Pharmacy previó 2.000 millones de USD en ingresos por medicamentos con receta para 2024, confirmando una rápida penetración entre los miembros Prime.

- Octubre de 2024: Amazon detalló planes para abrir 20 nuevas farmacias en 2025 para ampliar la cobertura de entrega de medicamentos en el mismo día.

- Agosto de 2024: Pfizer presentó PfizerForAll, una plataforma de salud virtual directa al consumidor que integra el suministro de medicamentos con la telesalud.

Alcance del Informe Global del Mercado de E-commerce Farmacéutico

Según el alcance del informe, el e-commerce farmacéutico se refiere a la compra y venta en línea de productos farmacéuticos, incluidos medicamentos con receta y de venta libre, a través de plataformas digitales y sitios web. Permite a los consumidores adquirir medicamentos de forma conveniente, acceder a información sanitaria y recibir sus pedidos a domicilio. El Mercado de E-commerce Farmacéutico está segmentado por tipo, tipo de producto, área terapéutica, tipo de mercado, plataforma y geografía. Por tipo, el mercado se segmenta en medicamentos con receta y de venta libre (OTC). Por tipo de producto, el mercado se segmenta en vacunas, atención especializada, medicamentos generales y salud del consumidor. Por área terapéutica, el mercado se segmenta en diabetes, enfermedades del sistema inmunológico, cáncer, enfermedades neurodegenerativas, enfermedades cardiovasculares y otras áreas terapéuticas. Por tipo de mercado, el mercado se segmenta en B2B, B2B2B, B2B2C y B2C. Por plataforma, el mercado se segmenta en comercio digital de propiedad del fabricante, comercio digital de propiedad del distribuidor/mayorista, mercado de propiedad del fabricante, mercado de terceros y venta minorista. El informe también cubre los tamaños de mercado y las previsiones para el Mercado de E-commerce Farmacéutico en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Con Receta |

| De Venta Libre |

| Vacunas |

| Atención Especializada |

| Medicamentos Generales |

| Salud del Consumidor |

| Diabetes |

| Enfermedades del Sistema Inmunológico |

| Cáncer |

| Enfermedades Neurodegenerativas |

| Enfermedades Cardiovasculares |

| Otras Áreas Terapéuticas |

| B2B |

| B2B2B |

| B2B2C |

| B2C |

| Comercio Digital de Propiedad del Fabricante |

| Comercio Digital de Propiedad del Distribuidor/Mayorista |

| Mercado de Propiedad del Fabricante |

| Mercado de Terceros |

| Venta Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Con Receta | |

| De Venta Libre | ||

| Por Tipo de Producto | Vacunas | |

| Atención Especializada | ||

| Medicamentos Generales | ||

| Salud del Consumidor | ||

| Por Área Terapéutica | Diabetes | |

| Enfermedades del Sistema Inmunológico | ||

| Cáncer | ||

| Enfermedades Neurodegenerativas | ||

| Enfermedades Cardiovasculares | ||

| Otras Áreas Terapéuticas | ||

| Por Tipo de Mercado | B2B | |

| B2B2B | ||

| B2B2C | ||

| B2C | ||

| Por Plataforma | Comercio Digital de Propiedad del Fabricante | |

| Comercio Digital de Propiedad del Distribuidor/Mayorista | ||

| Mercado de Propiedad del Fabricante | ||

| Mercado de Terceros | ||

| Venta Minorista | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de E-commerce Farmacéutico?

El tamaño del Mercado de E-commerce Farmacéutico se sitúa en 262,25 mil millones USD en 2026.

¿A qué velocidad se espera que crezca el Mercado de E-commerce Farmacéutico?

Se proyecta que los ingresos del mercado crezcan a una CAGR del 11,62%, alcanzando los 454.430 millones de USD en 2031.

¿Qué región domina las ventas de comercio electrónico farmacéutico en la actualidad?

América del Norte lidera con una participación de ingresos del 39,71%, respaldada por una sólida infraestructura digital y una regulación favorable.

¿Qué segmento se expande más rápidamente dentro del comercio electrónico farmacéutico?

Las vacunas son el tipo de producto de más rápido crecimiento, con una CAGR esperada del 15,32% hasta 2031.

¿Cómo afectan las regulaciones al comercio electrónico farmacéutico transfronterizo?

Las divergentes normas de serialización y licencias elevan los costos de cumplimiento, ralentizando la expansión de las plataformas que carecen de recursos regulatorios profundos.

¿Qué movimientos estratégicos están realizando los actores establecidos para mantenerse competitivos?

Actores como CVS están adquiriendo empresas de navegación de atención, mientras que fabricantes como Pfizer están lanzando portales directos al consumidor para mantener el control de los datos y la participación del paciente.

Última actualización de la página el: