Tamaño y Participación del Mercado de Soluciones de Evaluación Electrónica de Resultados Clínicos (ECOA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

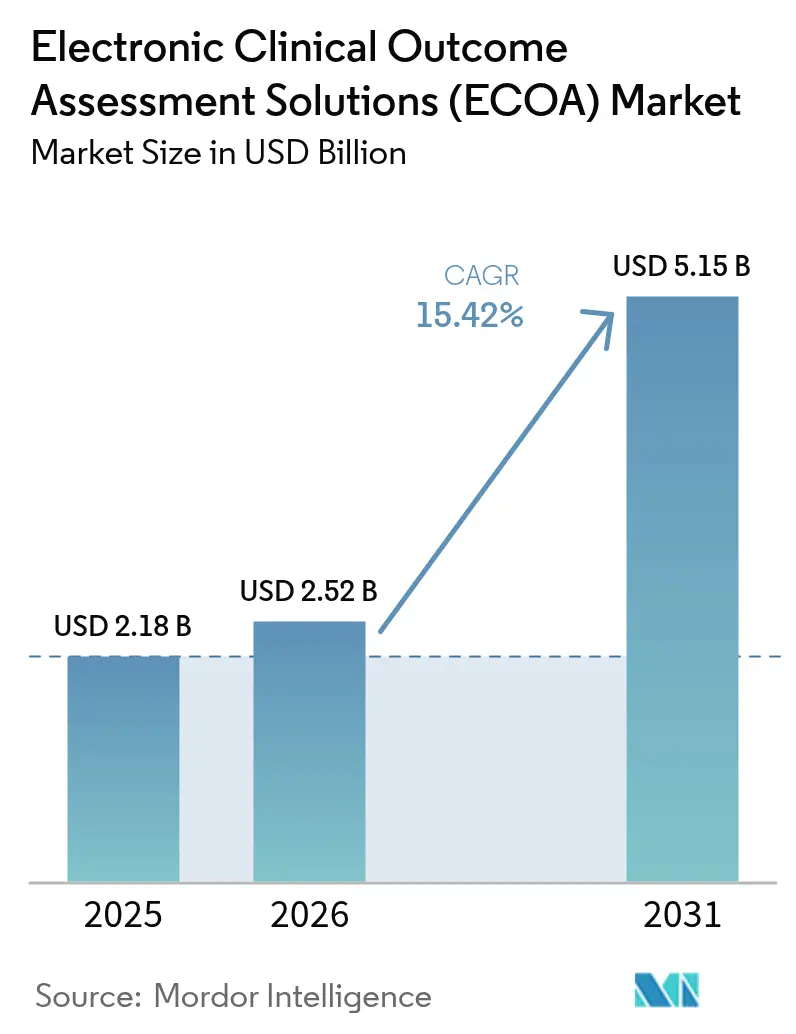

| Tamaño del Mercado (2026) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Evaluación Electrónica de Resultados Clínicos (ECOA) por Mordor Intelligence

Se espera que el tamaño del mercado de soluciones de evaluación electrónica de resultados clínicos crezca de 2,18 mil millones de USD en 2025 a 2,52 mil millones de USD en 2026 y se prevé que alcance los 5,15 mil millones de USD en 2031 a una CAGR del 15,42% durante 2026-2031. La creciente atención regulatoria centrada en la evidencia orientada al paciente, la rápida migración hacia plataformas eClinical nativas en la nube y la adopción generalizada de modelos de ensayos descentralizados están acelerando la demanda de plataformas [1]Centro para la Evaluación e Investigación de Medicamentos, "Sistemas Electrónicos en Investigaciones Clínicas," FDA.gov . Los patrocinadores farmacéuticos consideran estos sistemas como el mecanismo principal para recopilar datos de alta integridad sobre resultados reportados por el paciente, reportados por el médico, reportados por el observador y de desempeño, que informan el etiquetado y el reembolso. Los proveedores consolidados continúan ampliando sus suites mediante adquisiciones, mientras que los actores de nicho se diferencian con soporte de decisiones basado en inteligencia artificial y capacidades de pago integradas. Las economías emergentes añaden vientos favorables adicionales al ofrecer ventajas de costos que fomentan la ejecución de ensayos multirregionales.

Conclusiones Clave del Informe

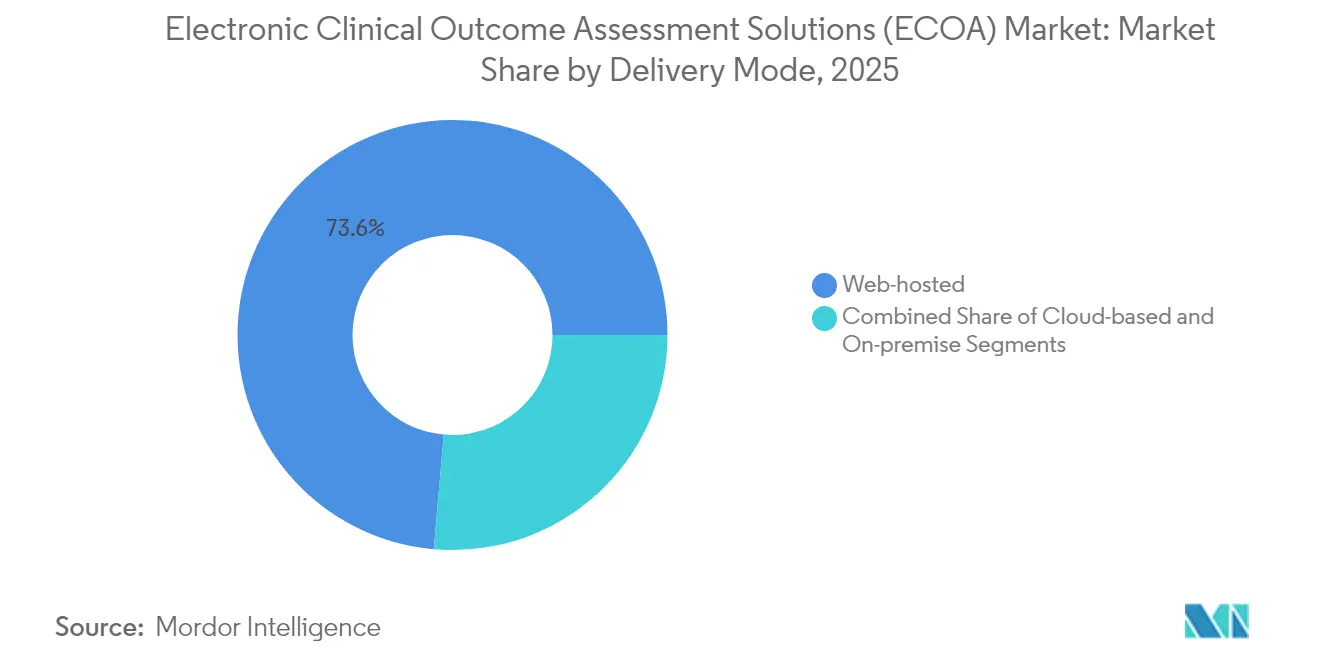

- Por modo de entrega, las soluciones alojadas en web lideraron con una participación de ingresos del 73,61% en 2025; se prevé que las plataformas basadas en la nube se expandan a una CAGR del 15,98% hasta 2031.

- Por enfoque, los resultados reportados por el paciente capturaron el 48,45% de la participación del mercado de soluciones de evaluación electrónica de resultados clínicos en 2025; los resultados reportados por el médico avanzan a una CAGR del 16,05% hasta 2031.

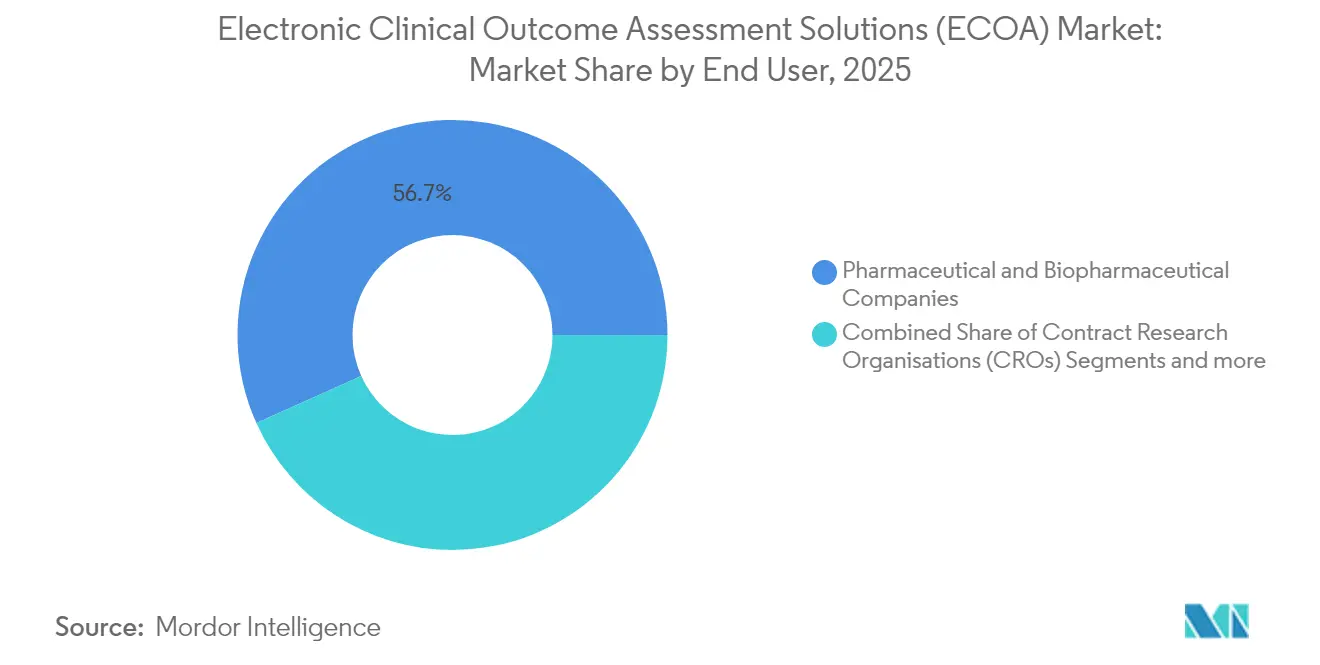

- Por usuario final, las empresas farmacéuticas representaron el 56,72% del tamaño del mercado de soluciones de evaluación electrónica de resultados clínicos en 2025, mientras que las organizaciones de investigación por contrato están preparadas para un crecimiento de CAGR del 16,02% hasta 2031.

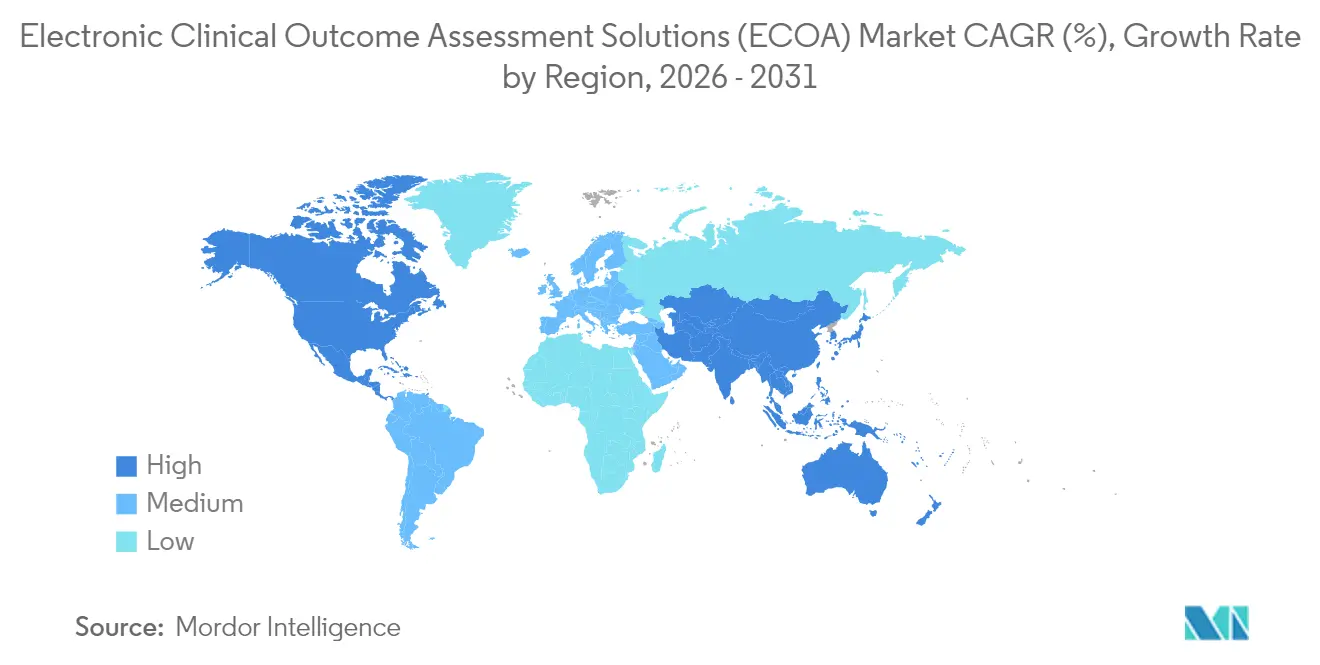

- Por geografía, América del Norte concentró el 41,76% de la participación del tamaño del mercado de soluciones de evaluación electrónica de resultados clínicos en 2025, mientras que Asia-Pacífico proyecta la CAGR regional más alta del 16,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Evaluación Electrónica de Resultados Clínicos (ECOA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente externalización de ensayos clínicos por parte de patrocinadores farmacéuticos y biotecnológicos | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de plataformas eClinical basadas en la nube/SaaS | +3.1% | Global, liderado por América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia el desarrollo de medicamentos centrado en el paciente | +2.5% | Global, con liderazgo de la FDA y la EMA | Largo plazo (≥ 4 años) |

| Aceleración del cambio hacia modelos de ensayos descentralizados y BYOD | +3.4% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los dispositivos portátiles habilitados para BYOD reducen los costos de dispositivos y mejoran el cumplimiento | +1.9% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| La orientación de adherencia impulsada por IA mejora la calidad de los datos de PRO | +1.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Externalización de Ensayos Clínicos por Parte de Patrocinadores Farmacéuticos y Biotecnológicos

Las organizaciones de investigación por contrato gestionan una proporción creciente de la ejecución de ensayos porque los patrocinadores priorizan las actividades de descubrimiento básico. En los Estados Unidos, se proyecta que el mercado de CRO biofarmacéutico alcance los 19,75 mil millones de USD en 2033, una señal del persistente apetito por la externalización. Las CRO adoptan ahora plataformas de soluciones de evaluación electrónica de resultados clínicos llave en mano, ofreciendo a los patrocinadores servicios unificados de captura de datos, aleatorización y participación del paciente a escala. La consolidación, ejemplificada por la fusión de Suvoda y Greenphire, crea ecosistemas integrados que abarcan eCOA, pagos y funciones de cadena de suministro [2]Suvoda LLC, "Suvoda y Greenphire se fusionan para crear una plataforma tecnológica que optimiza los procesos de ensayos clínicos y agiliza el recorrido del paciente," suvoda.com. La escasez de personal tras la pandemia —las tasas de rotación de Asociados de Investigación Clínica superan el 25%— refuerza la preferencia por socios externos capaces de suministrar personal capacitado para ensayos digitales [3]Grace Parrish, "Rotación de ARC en Organizaciones de Investigación por Contrato tras el COVID-19: Un Estudio Transversal," Clinical Researcher, acrpnet.org.

Expansión de Plataformas eClinical Basadas en la Nube/SaaS

Las implementaciones en la nube superan a los modelos heredados alojados en web a medida que los patrocinadores buscan elasticidad, validación automatizada y un menor costo total de propiedad. La guía de Garantía de Software Informático de la FDA respalda la verificación basada en riesgos, reduciendo las barreras para la adopción de la nube al tiempo que preserva los requisitos del 21 CFR Parte 11. Los principales proveedores, como Microsoft Azure, cumplen con los estándares SOC 1, SOC 2 e ISO/IEC 27001, proporcionando a los equipos de ciencias de la vida marcos de seguridad listos para usar. Empresas especializadas como USDM automatizan la gestión de parches y mantienen una preparación continua para auditorías, lo que permite el cumplimiento multirregional para patrocinadores que ejecutan estudios simultáneos.

Impulso Regulatorio hacia el Desarrollo de Medicamentos Centrado en el Paciente

El programa de desarrollo de medicamentos centrado en el paciente de la FDA exige la captura sistemática de medidas de experiencia del paciente durante los estudios fundamentales, haciendo indispensables las plataformas de eCOA adecuadas para el propósito. La guía de octubre de 2024 sobre resultados reportados por el paciente básicos en oncología proporciona plantillas de instrumentos estandarizados, reduciendo la incertidumbre en la calificación de métodos. Las recomendaciones paralelas de la EMA sobre sistemas informatizados producen una alineación transatlántica que reduce la complejidad de implementación para los ensayos globales. La calificación de puntos finales digitales —como la velocidad de zancada para la distrofia muscular de Duchenne— ilustra la apertura de los reguladores hacia nuevas medidas de resultados que dependen de flujos de datos de sensores en tiempo real.

Cambio hacia Modelos de Ensayos Descentralizados y BYOD

Los diseños descentralizados logran un reclutamiento un 10% más rápido y una mayor diversidad demográfica en comparación con los modelos centrados en el sitio. La guía de la FDA de septiembre de 2024 aclara las expectativas operativas para los ensayos que incorporan visitas domiciliarias, telemedicina y envío directo al paciente de medicamentos en investigación, consolidando la legitimidad de los ensayos clínicos descentralizados. Las estrategias de uso del dispositivo propio reducen los costos de aprovisionamiento y aumentan la adherencia porque los participantes utilizan teléfonos inteligentes familiares, pero requieren pruebas de equivalencia rigurosas entre sistemas operativos. El apoyo gubernamental, evidenciado por el acuerdo de cinco años de BARDA con Allucent para escalar la infraestructura descentralizada, legitima aún más el modelo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre seguridad de datos y violaciones de privacidad | -1.7% | Global, con mayor enfoque en la UE bajo el RGPD | Corto plazo (≤ 2 años) |

| Altos costos iniciales de implementación y validación | -2.1% | Global, mayor impacto en biotecnológicas más pequeñas | Mediano plazo (2-4 años) |

| Escasez de personal de operaciones clínicas con habilidades en eCOA | -1.4% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| La heterogeneidad de dispositivos pone en riesgo la equivalencia de medición | -1.2% | Global, con enfoque regulatorio en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Seguridad de Datos y Violaciones de Privacidad

La FDA ahora exige una lista de materiales de software para las tecnologías médicas conectadas, lo que obliga a los proveedores de eCOA a mantener sólidos programas de monitoreo de vulnerabilidades. El RGPD de Europa añade estrictas restricciones a la transferencia de datos, lo que obliga a los patrocinadores a implementar controles de residencia de datos regionales y cifrado por capas. Las acciones de cumplimiento —como la carta de advertencia de la FDA en 2024 a Exer Labs— subrayan los riesgos financieros y reputacionales de una ciberseguridad inadecuada. El creciente escrutinio de la transparencia algorítmica lleva al 72% de las organizaciones de salud a favorecer la supervisión gubernamental de los modelos predictivos impulsados por IA, ejerciendo presión sobre los proveedores para que expliquen la lógica del aprendizaje automático en un lenguaje sencillo.

Altos Costos Iniciales de Implementación y Validación

Los ensayos de Fase III ya absorben la mayor parte de los presupuestos de desarrollo, y la validación del software de eCOA en dispositivos, idiomas y subgrupos demográficos añade gastos adicionales. El Consorcio de eCOA subraya que los flujos de datos basados en sensores deben someterse a una evaluación adecuada para el propósito, lo que prolonga los plazos de los proyectos. Los estudios de validación de dispositivos portátiles revelan variabilidad entre sitios, lo que obliga a los patrocinadores a financiar una extensa infraestructura de estandarización y monitoreo. Aunque el marco de Garantía de Software Informático aligera parte del papeleo, los patrocinadores aún necesitan ingenieros de calidad especializados y estadísticos —recursos escasos entre las empresas biotecnológicas en etapa temprana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Entrega: La Migración a la Nube Gana Impulso

Las implementaciones alojadas en web concentraron el 73,61% de la participación del mercado de soluciones de evaluación electrónica de resultados clínicos en 2025, ya que muchos patrocinadores dependen de contratos establecidos con centros de datos. La familiaridad del modelo y su comprobada preparación para auditorías sostienen la preferencia a corto plazo, especialmente para las carteras en fase tardía donde la continuidad supera a la innovación. Sin embargo, las plataformas nativas en la nube se están expandiendo a una CAGR del 15,98% hasta 2031, lo que refleja el impulso de los patrocinadores por capacidad elástica, análisis en tiempo real y actualizaciones regulatorias automatizadas. Las certificaciones de seguridad de Microsoft Azure y la validación basada en riesgos respaldada por la FDA generan confianza en que la infraestructura en la nube puede satisfacer los mandatos de integridad de datos.

Los patrocinadores trasladan las cargas de trabajo de forma incremental, a menudo comenzando con estudios en fase temprana u observacionales antes de migrar los ensayos fundamentales una vez que las políticas internas maduran. Las arquitecturas híbridas que vinculan bases de datos heredadas alojadas en web con servicios de análisis en la nube ayudan a las empresas a gestionar el riesgo de transición. Como resultado, se proyecta que las soluciones en la nube capturen una porción creciente del tamaño del mercado de soluciones de evaluación electrónica de resultados clínicos, mientras que las instancias en premisa retroceden hacia escenarios de nicho que exigen el máximo control de datos, como los proyectos de enfermedades infecciosas financiados por la defensa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque: El Dominio de PRO se Encuentra con la Aceleración de ClinRO

Los resultados reportados por el paciente representaron el 48,45% del tamaño del mercado de soluciones de evaluación electrónica de resultados clínicos en 2025, respaldados por los precedentes de etiquetado de la FDA y la política de desarrollo de medicamentos centrada en el paciente. Los resultados reportados por el médico están en camino de alcanzar una CAGR del 16,05%, impulsados por módulos de eSource integrados que permiten a los investigadores ingresar puntuaciones directamente en entornos de registros electrónicos de salud. Las medidas reportadas por el observador conservan un uso especializado en pediatría y demencia, mientras que los resultados de desempeño aumentan junto con los biomarcadores digitales validados.

El procesamiento del lenguaje natural transforma ahora los campos narrativos no estructurados en variables de ClinRO estructuradas, reduciendo la carga de tiempo y las tasas de error para los médicos ocupados. Los módulos de calificación electrónica del médico de Signant Health ejemplifican cómo las indicaciones de soporte de decisiones estandarizan la puntuación mientras preservan el matiz clínico. A medida que las empresas de dispositivos portátiles califican biomarcadores digitales adicionales —velocidad de marcha, variabilidad de la frecuencia cardíaca—, los resultados de desempeño pasarán de puntos finales exploratorios a estado co-primario, ampliando la demanda de suites de eCOA multimodales que ingieren datos de sensores sin problemas.

Por Usuario Final: La Demanda de CRO Supera la Inversión de los Patrocinadores

Las empresas farmacéuticas y biofarmacéuticas representaron el 56,72% de la participación del mercado de soluciones de evaluación electrónica de resultados clínicos en 2025, lo que refleja la responsabilidad directa sobre la integridad de los datos de registro. Sin embargo, las organizaciones de investigación por contrato avanzan a una CAGR del 16,02%, reflejando la ola de externalización más amplia que lleva a los patrocinadores a externalizar la complejidad operativa. Las CRO líderes agrupan la capacidad de eCOA con pagos a sitios, consentimiento electrónico y aleatorización para ofrecer planos de ensayos digitales unificados. La fusión de Suvoda y Greenphire ejemplifica cómo los proveedores de servicios combinan activos complementarios para agilizar el inicio del estudio y la remuneración de los investigadores.

Los centros médicos académicos y las agencias gubernamentales, aunque son consumidores más pequeños, impulsan la innovación al pilotar nuevos puntos finales digitales en cohortes de enfermedades raras donde los incentivos comerciales son limitados. El modelo de asociación público-privada en expansión, respaldado por la Red de Innovación de Ensayos Descentralizados de los NIH, introduce conjuntos de herramientas de código abierto que reducen las barreras de adopción para las instituciones con recursos limitados, fomentando indirectamente la experiencia que luego migra a los equipos de CRO y patrocinadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte domina el mercado de soluciones de evaluación electrónica de resultados clínicos con una participación del 41,76%, impulsada por regulaciones de la FDA estrictas pero bien definidas, una sofisticada infraestructura de investigación clínica y la implementación temprana de métricas centradas en el paciente. La guía continua de la FDA, incluido el marco de Garantía de Software Informático, sustenta la confianza de los patrocinadores al aclarar las expectativas de validación. Los Estados Unidos representan la mayor parte de los ingresos regionales, con Canadá contribuyendo con programas especializados de acceso desde el primer día para enfermedades raras y México ofreciendo unidades de Fase I rentables.

Asia-Pacífico registra la expansión regional más rápida con una CAGR del 16,29%, lo que refleja políticas de ensayos armonizadas, una creciente inversión doméstica en I+D y la promesa de menores costos por paciente. La simplificación de los plazos de aprobación de ensayos clínicos en China, la misión de salud digital de India y los proyectos piloto de telemedicina de Corea del Sur fomentan colectivamente un entorno receptivo para los diseños de estudios descentralizados que requieren sólidas plataformas de eCOA. Sin embargo, las divergentes políticas de localización de datos y la complejidad lingüística exigen que los proveedores ofrezcan arquitecturas multiinquilino con controles de soberanía configurables.

Europa, respaldada por la alineación de la EMA y las agendas nacionales de salud electrónica, sigue siendo un adoptante estable. El presupuesto de digitalización hospitalaria de Alemania y el entorno de pruebas de la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido estimulan la adopción de resultados basados en sensores en oncología y neurología. Mientras tanto, los costos de cumplimiento del RGPD impulsan a las biotecnológicas más pequeñas a asociarse con proveedores establecidos que cuentan con zonas de alojamiento precertificadas, garantizando el flujo ininterrumpido de transacciones del mercado de soluciones de evaluación electrónica de resultados clínicos en todo el continente.

Panorama Competitivo

El mercado muestra una concentración moderada. Medidata, Signant Health y Clario juntos concentran una porción considerable, aunque numerosos proveedores de nivel medio y emergentes explotan nichos especializados. Medidata extiende su liderazgo integrando eCOA en su plataforma clínica unificada y lanzando el Programa de Información de Sitios, que incorpora la retroalimentación de los sitios en el diseño del estudio. Signant Health colabora con IQVIA en el marco Un Hogar para los Sitios, consolidando los portales de investigadores y la fuente electrónica para mejorar la eficiencia del flujo de trabajo. Clario reforzó su cartera al adquirir la unidad de eCOA de WCG, ampliando el alcance geográfico y profundizando la experiencia en áreas terapéuticas complejas.

Los nuevos participantes se diferencian a través de módulos de inteligencia artificial. Kayentis analiza los patrones de adherencia para activar recordatorios personalizados, mientras que Medable Studio permite la configuración de instrumentos multilingües mediante arrastrar y soltar para reducir el tiempo de construcción. Oracle y Veeva Systems posicionan lagos de datos de nivel empresarial que fusionan señales operativas y clínicas, prometiendo monitoreo basado en riesgos en tiempo real. Los actores de tamaño medio se especializan aún más: algunos se centran en puntos finales pediátricos, otros en la integración de flujos de datos de dispositivos portátiles de alta frecuencia.

En medio de la consolidación, persisten espacios en blanco en entornos de bajos recursos donde el soporte en idiomas locales, la funcionalidad sin conexión y el hardware resistente son esenciales. Los proveedores capaces de cumplir con esos requisitos están en posición de capturar una participación incremental del mercado de soluciones de evaluación electrónica de resultados clínicos a medida que los patrocinadores amplían los ensayos hacia África y América Latina.

Líderes de la Industria de Soluciones de Evaluación Electrónica de Resultados Clínicos (ECOA)

Kayentis

IQVIA Inc.

Parexel International Corporation

Signant Health

WIRB-Copernicus Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Clario adquirió el negocio de evaluación electrónica de resultados clínicos de WCG, mejorando su capacidad para ofrecer soluciones integrales para ensayos globales.

- Marzo de 2025: Medidata Solutions lanzó el Programa de Información de Sitios para elevar la participación de los sitios e incorporar la retroalimentación del diseño del estudio directamente en su plataforma unificada.

- Enero de 2025: Suvoda y Greenphire anunciaron una fusión para formar una suite combinada de tecnología de ensayos clínicos que cubre aleatorización, gestión de suministros, consentimiento electrónico, eCOA y pagos a pacientes.

- Agosto de 2024: Medable presentó Medable Studio, un entorno todo en uno para configurar y validar implementaciones de eCOA multicomponente.

Alcance del Informe Global del Mercado de Soluciones de Evaluación Electrónica de Resultados Clínicos (ECOA)

Según el alcance de este informe, la evaluación electrónica de resultados clínicos (eCOA) utiliza tecnología, como teléfonos inteligentes, tabletas y computadoras, para permitir que los pacientes, cuidadores y médicos reporten directamente los resultados de los ensayos clínicos. La eCOA produce datos de alta precisión que permiten una mejor comprensión de la experiencia del paciente en los ensayos clínicos y, en última instancia, ayuda a simplificar el camino hacia la aprobación.

El mercado de soluciones de evaluación electrónica de resultados clínicos (eCOA) está segmentado por modo de entrega, enfoque, usuario final y geografía. Por modo de entrega, el mercado está segmentado en alojado en web y basado en la nube. Por enfoque, el mercado está segmentado por resultado reportado por el paciente (PRO), resultado reportado por el médico (ClinRO), resultado reportado por el observador (ObsRO) y resultado de desempeño (PerfO). Por usuario final, el mercado está segmentado en empresas farmacéuticas y biofarmacéuticas, organizaciones de investigación por contrato y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Alojado en web |

| Basado en la nube |

| En premisa |

| Resultado Reportado por el Paciente (PRO) |

| Resultado Reportado por el Médico (ClinRO) |

| Resultado Reportado por el Observador (ObsRO) |

| Resultado de Desempeño (PerfO) |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Organizaciones de Investigación por Contrato (CROs) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Entrega | Alojado en web | |

| Basado en la nube | ||

| En premisa | ||

| Por Enfoque | Resultado Reportado por el Paciente (PRO) | |

| Resultado Reportado por el Médico (ClinRO) | ||

| Resultado Reportado por el Observador (ObsRO) | ||

| Resultado de Desempeño (PerfO) | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Organizaciones de Investigación por Contrato (CROs) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la sólida CAGR en el mercado de soluciones de evaluación electrónica de resultados clínicos?

La expansión de los ensayos descentralizados, los mandatos regulatorios para la evidencia centrada en el paciente y la acelerada adopción de la nube sustentan colectivamente una CAGR del 15,42% hasta 2031.

¿Qué modo de entrega está creciendo más rápido?

Las plataformas basadas en la nube avanzan a una CAGR del 15,98%, superando a los modelos alojados en web y en premisa a medida que los patrocinadores buscan infraestructura escalable y lista para el cumplimiento normativo.

¿Por qué las CRO están ganando participación en el mercado de soluciones de evaluación electrónica de resultados clínicos?

Los patrocinadores externalizan la ejecución de ensayos a las CRO para compensar la escasez de personal y aprovechar la experiencia digital especializada, impulsando una CAGR del 16,02% para la adopción por parte de las CRO.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 16,29%, favorecida por la armonización regulatoria y el reclutamiento de pacientes rentable.

¿Cuáles son las principales barreras para una adopción más amplia de la plataforma?

Las preocupaciones sobre seguridad de datos bajo regímenes de privacidad estrictos y los altos costos de validación siguen siendo obstáculos clave, especialmente para las empresas biotecnológicas más pequeñas.

¿Cómo está influyendo la inteligencia artificial en la diferenciación de plataformas?

Los proveedores integran módulos de aprendizaje automático para la orientación de adherencia, la predicción de resultados y las verificaciones automatizadas de calidad de datos, mejorando el valor para los patrocinadores y los sitios.

Última actualización de la página el: