Tamaño y Participación del Mercado de Intercambio de Información de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

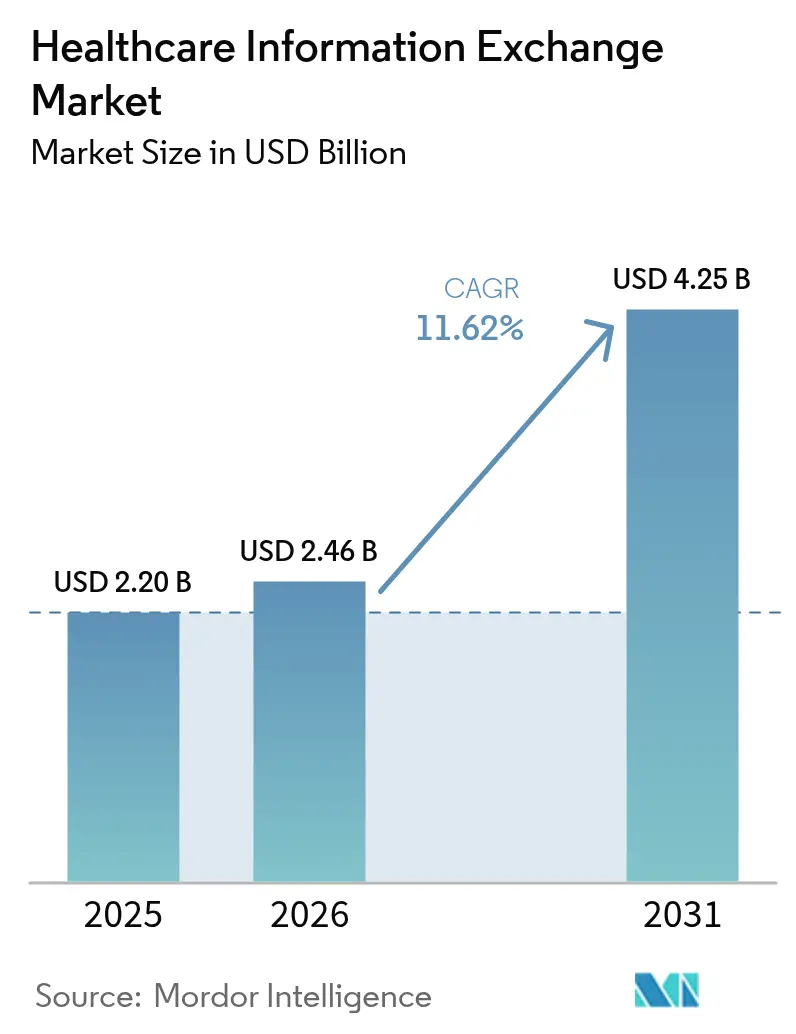

| Tamaño del Mercado (2031) | 4.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intercambio de Información de Salud por Mordor Intelligence

El tamaño del mercado de intercambio de información de salud fue valorado en USD 2,20 mil millones en 2025 y se estima que crecerá desde USD 2,46 mil millones en 2026 hasta alcanzar USD 4,25 mil millones en 2031, a una CAGR del 11,62% durante el período de pronóstico (2026-2031). Esta rápida expansión refleja las prioridades globales de salud digital, incluidas normas de interoperabilidad más estrictas, una mayor vigilancia en ciberseguridad y el cambio hacia modelos de atención basada en valor. Los marcos nacionales como el Marco de Intercambio de Confianza y Acuerdo Común (TEFCA) están reforzando las expectativas de interoperabilidad, mientras que los proveedores invierten en arquitecturas de nube híbrida para equilibrar el control local con la escalabilidad. Los despliegues centralizados aún dominan, pero el fuerte crecimiento del enfoque híbrido señala un rediseño gradual de las estrategias de gobernanza de datos. Mientras tanto, el despliegue nacional de TEFCA por parte de Epic Systems está redefiniendo la dinámica competitiva, impulsando a los rivales a acelerar las actualizaciones de plataformas y las mejoras de seguridad.

Conclusiones Clave del Informe

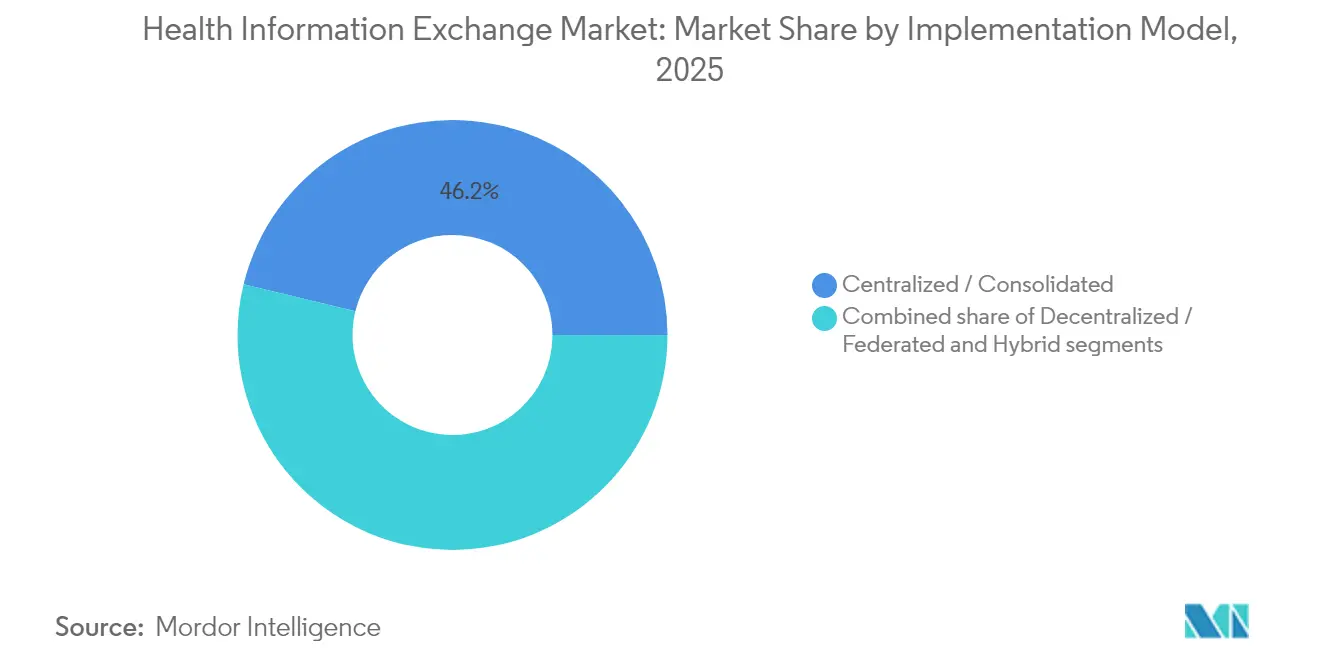

- Por modelo de implementación, los despliegues centralizados/consolidados representaron el 46,20% de la participación del mercado de intercambio de información de salud en 2025; los enfoques híbridos se están expandiendo a una CAGR del 13,12% hasta 2031.

- Por aplicación, la gestión de flujos de trabajo representó el 34,20% del tamaño del mercado de intercambio de información de salud en 2025, mientras que la categoría de "otras aplicaciones" crece a una CAGR del 13,55% impulsada por casos de uso de soporte de decisiones con inteligencia artificial.

- Por componente, los sistemas de Índice Maestro de Personas Empresariales lideraron con una participación del 29,40% del mercado de intercambio de información de salud en 2025, mientras que las soluciones de repositorio de datos clínicos crecen más rápido a una CAGR del 14,39%.

- Por usuario final, los proveedores de atención médica dominaron con una participación del 56,85% en 2025, pero se prevé que los pagadores crezcan a una CAGR del 14,30% hasta 2031.

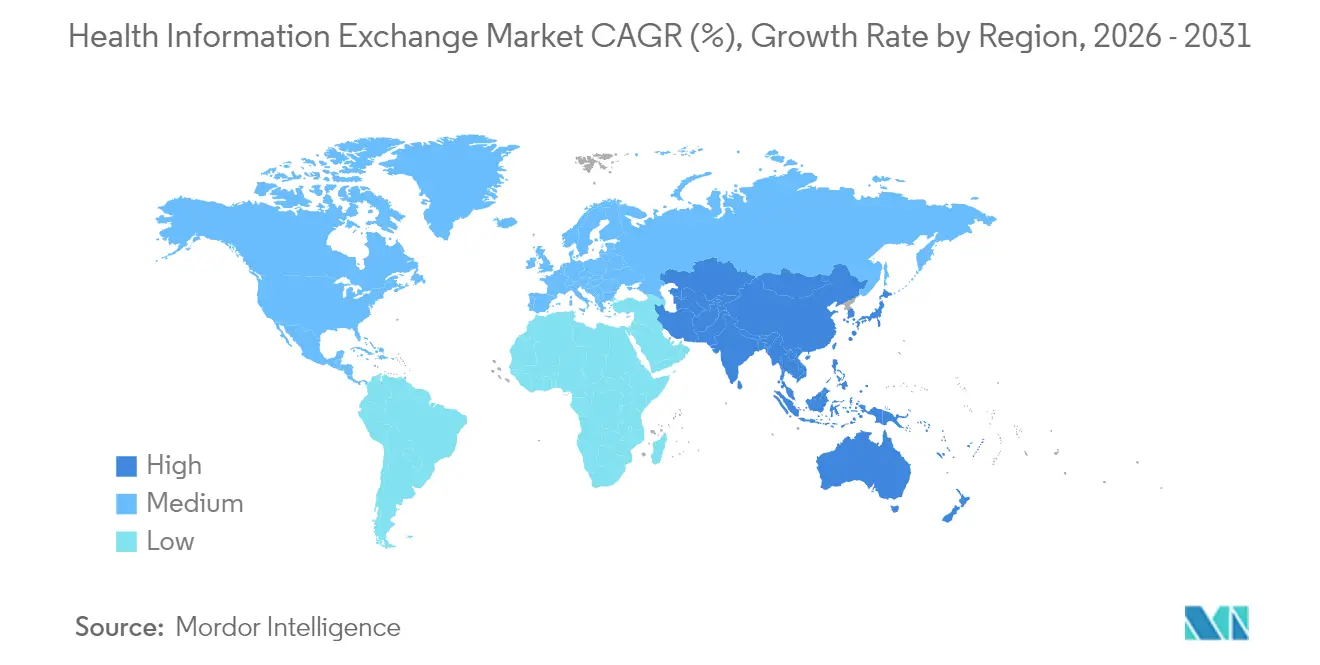

- Por región geográfica, América del Norte capturó el 47,10% de la participación del mercado de intercambio de información de salud en 2025, mientras que Asia-Pacífico avanza a una CAGR del 12,21% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Intercambio de Información de Salud*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la transformación digital de los sistemas de salud | +2.8% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión del financiamiento gubernamental para la interoperabilidad a nivel nacional | +2.1% | América del Norte como núcleo, con extensión a APAC | Largo plazo (≥ 4 años) |

| Cambio hacia la atención basada en valor y la gestión de la salud poblacional | +1.9% | América del Norte y UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los despliegues de tecnología de la información de salud basados en la nube | +1.6% | Global, más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de modelos de propiedad de datos de salud impulsados por el consumidor | +1.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Integración de inteligencia artificial para el soporte de decisiones clínicas en tiempo real | +1.8% | Mercados tecnológicamente avanzados a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transformación Digital de los Sistemas de Salud

La transformación digital ha superado los despliegues básicos de registros electrónicos de salud para convertirse en plataformas de interoperabilidad a nivel empresarial que permiten el intercambio de datos en tiempo real entre entornos de atención. Los grupos hospitalarios están priorizando las métricas de experiencia del paciente junto con la eficiencia operativa, lo que impulsa una mayor inversión en marcos de intercambio de datos basados en estándares. En Asia-Pacífico, las subvenciones gubernamentales para infraestructura de salud digital amplifican la adopción a medida que los proveedores responden al envejecimiento de la población y los desafíos de acceso en zonas rurales. Las herramientas de interoperabilidad funcionan ahora como el sistema nervioso central de la atención conectada, vinculando a médicos, pagadores y agencias de salud pública. El resultado es un aumento medible en la liquidez de datos entre instalaciones, lo que mejora la coordinación de la atención y reduce las pruebas redundantes.

Expansión del Financiamiento Gubernamental para la Interoperabilidad a Nivel Nacional

La inversión del sector público está alcanzando niveles sin precedentes. Los Centros para el Control y la Prevención de Enfermedades de EE. UU. destinaron USD 255 millones para el intercambio de datos de salud pública hasta 2026[1]Centros para el Control y la Prevención de Enfermedades, "Iniciativa de Modernización de Datos," cdc.gov. Al otro lado del Atlántico, el reglamento del Espacio Europeo de Datos de Salud reservó EUR 810 millones para la preparación del intercambio transfronterizo hasta 2031[2]Comisión Europea, "Espacio Europeo de Datos de Salud: Reglamento (UE) 2025/651," ec.europa.eu. Australia está financiando las conexiones de proveedores a Mi Historial de Salud, mientras que Japón y Corea del Sur han situado la interoperabilidad en el centro de sus agendas nacionales de salud digital. Los fondos gubernamentales están ampliando la base de usuarios más allá de los hospitales, permitiendo que clínicas comunitarias y organismos de investigación se unan a redes de intercambio seguras.

Cambio Hacia la Atención Basada en Valor y la Gestión de la Salud Poblacional

Los Centros de Servicios de Medicare y Medicaid tienen la intención de incorporar a cada beneficiario en una relación de atención responsable para 2030. Los proveedores que suscriben contratos de reparto de riesgos requieren acceso oportuno a datos de pacientes de múltiples fuentes para cerrar brechas en la atención, estratificar el riesgo y hacer seguimiento de métricas de calidad. Las organizaciones integradas de pagadores y proveedores —los denominados payviders— son ahora grandes adoptantes de plataformas de intercambio a medida que alinean el riesgo financiero con los resultados clínicos. Las sólidas capacidades de intercambio de datos están demostrando ser fundamentales para alcanzar los objetivos de ahorro compartido y prevenir reingresos evitables.

Rápido Crecimiento de los Despliegues de Tecnología de la Información de Salud Basados en la Nube

La adopción de la nube ofrece escalabilidad elástica, actualizaciones automatizadas y recuperación ante desastres resiliente, lo que hace atractivos los modelos de intercambio de información de salud como software como servicio. En Asia-Pacífico, muchos sistemas se saltan el hardware heredado optando directamente por despliegues nativos en la nube, reduciendo los plazos de implementación en varios meses. Los proveedores se están consolidando en torno a arquitecturas que priorizan la nube, estandarizando las API HL7 FHIR que simplifican las integraciones con terceros. Los hospitales reportan actualizaciones más fluidas, ciclos de parches de seguridad más ajustados y mejor tiempo de actividad en comparación con sus predecesores en instalaciones locales.

Surgimiento de Modelos de Propiedad de Datos de Salud Impulsados por el Consumidor

Los pacientes esperan cada vez más un acceso fluido y control sobre sus propios registros. Las normas de EE. UU. ahora obligan a los proveedores a suministrar datos electrónicos a través de aplicaciones habilitadas por API. A medida que aumenta la adopción de la salud móvil, el intercambio de datos liderado por el paciente está transformando el modelo tradicional centrado en el proveedor. Las organizaciones de atención médica responden con funcionalidades de portal mejoradas y puertas de entrada digitales que permiten a las personas autorizar el intercambio de datos con especialistas, investigadores o aplicaciones de bienestar físico.

Análisis del Impacto de las Restricciones del Mercado de Intercambio de Información de Salud*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital para infraestructura de interoperabilidad | -1.4% | Global, especialmente en proveedores más pequeños | Mediano plazo (2-4 años) |

| Amenazas persistentes de privacidad de datos y ciberseguridad | -2.2% | Mundial, acentuado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Estándares fragmentados y prácticas de bloqueo de información por parte de los proveedores | -1.5% | Global | Mediano plazo (2-4 años) |

| Experiencia técnica limitada en entornos de proveedores pequeños y rurales | -1.0% | Zonas rurales y desatendidas a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital para Infraestructura de Interoperabilidad

Unirse a un intercambio a menudo exige cuotas iniciales sustanciales, capacitación del personal y desarrollo de interfaces con múltiples proveedores. Los hospitales rurales con márgenes reducidos tienen dificultades para justificar grandes gastos sin incentivos de reembolso claros. Incluso cuando el financiamiento está disponible, la complejidad del proyecto puede retrasar los beneficios tangibles, lo que lleva a algunas organizaciones a escalonar los despliegues o limitar la participación. Los modelos híbridos reducen —pero no eliminan— la presión de capital, ya que aún se requiere hardware local para el procesamiento en el borde y la planificación de continuidad del negocio.

Amenazas Persistentes de Privacidad de Datos y Ciberseguridad

La atención médica sigue siendo un objetivo lucrativo para los ciberdelincuentes. El incidente de ransomware de Change Healthcare expuso 190 millones de registros y costó un estimado de USD 3,1 mil millones en remediación. Tales brechas intensifican la reticencia de los proveedores a compartir datos ampliamente, temiendo daños a la reputación y multas regulatorias. Los reguladores responden con regímenes de sanciones más estrictos, impulsando a las organizaciones a invertir en marcos de confianza cero y servicios de monitoreo continuo. Estas obligaciones de seguridad adicionales ralentizan la incorporación e inflan el costo total de propiedad de las plataformas de intercambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Intercambio de Información de Salud

Por Modelo de Implementación:

Los Despliegues Híbridos Impulsan el Crecimiento FuturoLas arquitecturas centralizadas retuvieron el 46,20% de la participación del mercado de intercambio de información de salud en 2025, favorecidas por su gobernanza sencilla y una gestión de proveedores más simple. Sin embargo, los marcos híbridos avanzan a una CAGR del 13,12%, lo que refleja una creciente preocupación por los puntos únicos de fallo. El tamaño del mercado de intercambio de información de salud para los despliegues híbridos se proyecta que se expandirá considerablemente a medida que los hospitales mantengan los datos sensibles en sus instalaciones mientras utilizan nodos en la nube para la conectividad nacional. La interrupción de Change Healthcare ilustró los riesgos de la sobrecentralización, lo que provocó debates a nivel de directorio sobre la resiliencia. Los adoptantes del modelo híbrido también valoran la capacidad de migrar de forma incremental, evitando tiempos de inactividad importantes. Los proveedores están lanzando kits de herramientas modulares que permiten la residencia local de datos junto con servicios en la nube basados en FHIR. Este modelo de doble capa apoya la recuperación ante desastres, reduce la latencia para las aplicaciones en el punto de atención y cumple con los mandatos de localización de datos en Europa y Asia.

El impulso de crecimiento indica que los hospitales favorecerán topologías flexibles que evolucionen con los requisitos regulatorios. A medida que la conectividad TEFCA madura, los participantes híbridos pueden conectarse con redes nacionales sin renunciar al control de la base de datos local. Mientras tanto, las implementaciones federadas persisten entre las instituciones que operan en jurisdicciones con normas estrictas de soberanía, como Alemania e India. En conjunto, estas dinámicas posicionan la configuración híbrida como un puente entre los sistemas tradicionales en instalaciones locales y las soluciones totalmente alojadas, garantizando que el mercado de intercambio de información de salud mantenga la diversidad de modelos de despliegue hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Configuración:

Aceleración del Sector PúblicoLos intercambios privados representaron el 61,90% del tamaño del mercado de intercambio de información de salud en 2025, impulsados en gran medida por redes hospitalarias que buscan flujos de trabajo a medida. Sin embargo, se prevé que los programas públicos de intercambio de información de salud crezcan a una CAGR del 14,15%, respaldados por subvenciones federales y estatales que reducen las barreras para las clínicas de red de seguridad. La Iniciativa de Modernización de Datos de los Centros para el Control y la Prevención de Enfermedades ejemplifica este cambio, subsidiando los costos de migración a la nube para los nodos de salud pública. El Espacio Europeo de Datos de Salud adopta una postura similar, asignando a las autoridades nacionales el liderazgo en la construcción de infraestructura. Las plataformas públicas facilitan cada vez más la vigilancia sindrómica y los registros de enfermedades crónicas, funciones que a menudo se pasan por alto en los sistemas privados.

Como resultado, los gobiernos están estableciendo líneas de base arquitectónicas que las partes interesadas privadas deben igualar, elevando así la madurez general de la interoperabilidad. Los grupos de médicos más pequeños se benefician de la incorporación sin costo, obteniendo acceso a redes de derivación más amplias y recursos de soporte de decisiones. Estos factores en conjunto elevan el perfil de los intercambios públicos, reequilibrando gradualmente la composición del mercado al tiempo que refuerzan el valor social del intercambio abierto de datos.

Por Aplicación:

La Gestión de Flujos de Trabajo Lidera, las Aplicaciones de Inteligencia Artificial se DisparanLas herramientas de gestión de flujos de trabajo dominaron con el 34,20% de la participación del mercado de intercambio de información de salud en 2025, ya que los proveedores luchaban contra la escasez de personal y la carga administrativa. La mensajería segura, la conciliación de órdenes y los resúmenes de alta siguen siendo necesidades diarias que anclan las asignaciones presupuestarias. No obstante, los módulos de decisión clínica impulsados por inteligencia artificial dentro del segmento de "otras aplicaciones" registran una CAGR del 13,55%. La incorporación de más de 100 funciones de inteligencia artificial por parte de Epic subraya el giro hacia la automatización inteligente. Estas capacidades analizan datos longitudinales de pacientes para sugerir ajustes de medicación, predecir el deterioro y reducir la revisión manual de historiales clínicos.

La inversión en análisis avanzados señala una intención más amplia de convertir los datos brutos en información procesable. A medida que los modelos predictivos demuestran valor clínico, las partes interesadas esperan que los mecanismos de reembolso reconozcan los resultados del soporte de decisiones, estimulando aún más la adopción. En consecuencia, el mercado de intercambio de información de salud se está expandiendo desde un concepto de bus de datos transaccional hacia una capa de inteligencia estratégica, integrando el análisis en el punto de atención.

Por Tipo de Intercambio:

El Crecimiento del Intercambio Mediado por el Consumidor se AceleraEl intercambio basado en consultas se mantuvo como el más grande con el 41,10% de la participación del mercado de intercambio de información de salud en 2025, siendo fundamental para los servicios de urgencias que necesitan historiales de pacientes de forma inmediata. Los protocolos de confianza directa aún facilitan las derivaciones rutinarias, pero se proyecta que el intercambio mediado por el consumidor crecerá a una CAGR del 13,08% hasta 2031. El acceso mediante interfaces de programación de aplicaciones permite a los pacientes agregar registros de múltiples portales en aplicaciones para teléfonos inteligentes, lo que refleja las crecientes expectativas de los consumidores. La normativa de EE. UU. ahora penaliza el bloqueo de información, obligando a los hospitales a entregar datos a cualquier aplicación elegida por el paciente.

Los pagadores ven una oportunidad para integrar soluciones de participación de los miembros que combinen datos de reclamaciones y clínicos, mejorando la gestión de enfermedades crónicas. Los fabricantes de dispositivos también planean sincronizar los datos de dispositivos portátiles con las redes de intercambio, creando un ciclo de retroalimentación entre el monitoreo domiciliario y la toma de decisiones clínicas. Este movimiento centrado en el paciente promete ampliar la combinación de datos que fluyen a través de las plataformas, elevando la gestión de la privacidad y el consentimiento a competencias fundamentales.

Por Componente:

Los Repositorios de Datos Clínicos Impulsan la InnovaciónLos módulos de Índice Maestro de Personas Empresariales lideraron los componentes con una participación de mercado del 29,40% en 2025, subrayando la necesidad innegociable de una identificación precisa de pacientes. Sin embargo, los repositorios de datos clínicos muestran la expansión más rápida a una CAGR del 14,39%, ya que las organizaciones agregan historiales longitudinales para respaldar los paneles de salud poblacional. Los planes de salud aprovechan los repositorios para estratificar el riesgo, mientras que los consorcios de investigación analizan cohortes desidentificadas para estudios de medicina de precisión. Los proveedores ahora incluyen motores de análisis de alta velocidad con las licencias de repositorio, lo que permite la generación de informes de métricas de calidad en tiempo real.

Los servicios de localización de registros y los directorios de proveedores continúan siendo la base de la coordinación de la atención, pero ahora están integrados en suites más amplias en lugar de venderse como módulos independientes. Los complementos emergentes —capas de seguridad con cadena de bloques, kits de herramientas de cifrado homomórfico y centros de aprendizaje federado— señalan cómo el mercado de intercambio de información de salud extenderá la arquitectura de componentes para satisfacer las demandas especializadas de seguridad e investigación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Pagadores Impulsan la Expansión más RápidaLos proveedores generaron el 56,85% de los ingresos de 2025, dado su papel de primera línea en la generación de datos. Las agencias de salud pública siguen siendo participantes estables gracias a los mandatos de reporte de la era pandémica. Sin embargo, se prevé que los pagadores crezcan a una CAGR del 14,30% a medida que profundizan su participación en acuerdos de asunción de riesgos. Los sistemas de salud integrados utilizan plataformas compartidas para alinear los flujos de trabajo de coordinación de la atención con la adjudicación de reclamaciones, reduciendo la discordancia entre los procesos clínicos y financieros. Los pagadores también buscan aprovechar los datos en tiempo real para activar la comunicación con los miembros, detectar fraudes y respaldar contratos basados en valor.

Esta aceleración altera las hojas de ruta de los proveedores, impulsando conjuntos de funciones adaptados al análisis actuarial, la automatización de la autorización previa y los flujos de datos bidireccionales seguros. La industria del intercambio de información de salud se convierte así en un elemento clave para las estrategias de convergencia entre pagadores y proveedores, posicionando a los proveedores de intercambio en el nexo de la transformación clínica y financiera.

Análisis Geográfico

Mercado de Intercambio de Información de Salud en América del Norte

América del Norte retuvo el 47,10% de los ingresos de 2025, impulsada por mandatos regulatorios integrales y un sólido financiamiento federal. La adopción de TEFCA se está expandiendo rápidamente a medida que Epic Systems conecta más de 1.000 hospitales a través de APIs estandarizadas. Canadá y México añaden un crecimiento adicional, respaldado por inversiones nacionales en telesalud. Las pérdidas de 3,1 mil millones de USD derivadas de la brecha de seguridad de Change Healthcare impulsaron a los consejos hospitalarios a aumentar los presupuestos de ciberseguridad, reforzando las suscripciones de intercambio consideradas como infraestructura esencial.

Mercado de Intercambio de Información de Salud en Europa

Europa está reformando su panorama de intercambio de datos bajo la regulación del Espacio Europeo de Datos de Salud, que destinó 810 millones de EUR para la preparación del intercambio transfronterizo hasta 2031. Países como Finlandia ya demuestran servicios nacionales maduros a través de la plataforma Kanta, actuando como modelos para otros estados miembros. El marco del Espacio Europeo de Datos de Salud introduce mecanismos de consentimiento estandarizados que equilibran la innovación con la privacidad, lo que lleva a los proveedores a mejorar los módulos de protección de datos para el mercado regional.

Mercado de Intercambio de Información de Salud en Asia-Pacífico

Asia-Pacífico, la región de más rápido crecimiento con una CAGR del 12,21%, se beneficia de una fuerte inversión pública y presiones demográficas. La construcción de la plataforma nacional de Japón, las mejoras en Mi Historial de Salud de Australia y la emblemática Misión Digital Ayushman Bharat de India ilustran el compromiso gubernamental. Los despliegues nativos en la nube permiten a los mercados emergentes omitir las fases de hardware heredado, creando un terreno fértil para nuevos participantes. Los flujos de capital de riesgo hacia modelos de telesalud y hospital en el hogar también estimulan la demanda de orquestación de datos en tiempo real, reforzando la contribución de la región al crecimiento general del mercado de intercambio de información de salud.

Panorama Competitivo

El mercado exhibe una consolidación moderada, con Epic Systems ampliando su liderazgo a través de la conectividad TEFCA y puntuaciones consistentes de satisfacción del cliente. Epic incorporó 176 hospitales en EE. UU. en 2024, mientras que Oracle Health perdió 74 instalaciones a medida que las actualizaciones se estancaban. InterSystems y Health Catalyst persiguen una estrategia de mejor solución en su clase, enfocándose en análisis especializados y rendimiento de repositorios de datos. La actividad de fusiones y adquisiciones se está acelerando: la adquisición de Orion Health por parte de HEALWELL AI en abril de 2025 formó un líder global en interoperabilidad e inteligencia artificial, y Centauri Health Solutions adquirió MedAllies para fortalecer las capacidades de mensajería directa.

La diferenciación competitiva ahora depende de los modelos de asociación con proveedores, las credenciales de seguridad y la resiliencia multinube, más que del simple recuento de interfaces. Las oportunidades emergentes incluyen aplicaciones de intercambio mediado por el consumidor, redes aseguradas con cadena de bloques y plataformas de soporte de decisiones nativas de inteligencia artificial. Los proveedores que combinan una sólida ciberseguridad con una innovación rápida están mejor posicionados para capturar la próxima ola de demanda del mercado de intercambio de información de salud.

Líderes de la Industria del Intercambio de Información de Salud

Epic Systems Corporation

Oracle Cerner Corporation

Veradigm, Inc.

InterSystems Corporation

Orion Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Intercambio de Información de Salud Cubiertas en este Informe

- Epic Systems

- Oracle Cerner Corporation

- Veradigm, Inc.

- Intersystems

- Orion Health

- Meditech

- eClinicalWorks

- Optum Insight

- Change Healthcare

- NextGen Healthcare

- OpenText

- Infor

- Koninklijke Philips

- Axway

- Health Catalyst

- 4medica

- Verato

- Konica Minolta Healthcare

- CliniComp

- Orchestrate Healthcare

Desarrollos Recientes de la Industria en el Mercado de Intercambio de Información de Salud

- Abril de 2025: HEALWELL AI completó la adquisición de Orion Health, creando un líder en interoperabilidad e inteligencia artificial, Healwell AI.

- Abril de 2025: Centauri Health Solutions adquirió MedAllies, añadiendo servicios de mensajería y localización de registros en más de 1.000 hospitales FinSMEs.

- Marzo de 2025: La Unión Europea publicó el reglamento del Espacio Europeo de Datos de Salud, asignando EUR 810 millones para su implementación hasta 2031 Arnold & Porter.

- Enero de 2025: El Departamento de Salud y Servicios Humanos de EE. UU. finalizó las normas HTI-2 y HTI-3 que establecen la gobernanza de TEFCA y las protecciones de datos de salud reproductiva Ropes & Gray.

- Diciembre de 2024: Epic Systems reportó 625 hospitales conectados a TEFCA y apuntó a la transición completa de la comunidad para finales de 2025 Epic.

Mercado de Intercambio de Información de Salud Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de Intercambio de Información de Salud (HIE, por sus siglas en inglés) como toda plataforma alojada en la nube o en las instalaciones, middleware de integración y servicio gestionado que transfiere datos clínicos o administrativos estructurados entre proveedores no afiliados, pagadores, agencias de salud pública y pacientes en tiempo casi real. Las transferencias abarcan derivaciones dirigidas, consultas de registros y el intercambio mediado por el consumidor.

Exclusiones del alcance: módulos de EHR independientes mantenidos dentro de una sola empresa, paneles de análisis que nunca exportan datos y hardware de red.

Descripción general de la segmentación

- Por Modelo de Implementación

- Centralizado / Consolidado

- Descentralizado / Federado

- Híbrido

- Por Tipo de Configuración

- Privado

- Público

- Por Aplicación

- Interfaz Interna

- Mensajería Segura

- Gestión de Flujos de Trabajo

- Desarrollo de Portal Web

- Otras Aplicaciones

- Por Tipo de Intercambio

- Intercambio Directo

- Intercambio Basado en Consultas

- Intercambio Mediado por el Consumidor

- Por Componente

- Índice Maestro de Personas Empresariales (EMPI)

- Directorio de Proveedores de Atención Médica (HPD)

- Servicio de Localización de Registros (RLS)

- Repositorio de Datos Clínicos

- Otros Componentes

- Por Usuario Final

- Agencias de Salud Pública

- Proveedores de Atención Médica

- Pagadores y Planes de Salud

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con CIOs de hospitales, responsables de TI de pagadores, funcionarios estatales de HIE e integradores regionales en América del Norte, Europa y Asia-Pacífico. Su perspectiva sobre tarifas de licencias, tasas de adopción híbrida y plazos de políticas reemplazó insumos de escritorio inciertos con detalles de primera mano y nos ayudó a ajustar los supuestos.

Investigación de escritorio

Comenzamos con conjuntos de datos gubernamentales abiertos, como el panel de interoperabilidad de la ONC, las tablas de eSalud de Eurostat y las encuestas de instalaciones del Japan-MHLW, porque anclan las tasas de adopción de HIE para nuestra línea base. Los artículos revisados por pares en JAMIA y los informes de HIMSS aclararon los cuellos de botella en los flujos de trabajo que determinan los tiempos de actualización, mientras que los informes 10-K de las empresas y los medios de comunicación de referencia revelaron los tamaños de los contratos.

Nuestro equipo recurrió luego a recursos de pago, D&B Hoovers para divisiones de ingresos privados y Dow Jones Factiva para el flujo de operaciones, y los cotejó con declaraciones aduaneras donde aparecen las exportaciones de software. Las fuentes mencionadas son ilustrativas; numerosos repositorios adicionales reforzaron las verificaciones de datos.

Dimensionamiento del mercado y pronóstico

Un conjunto de demanda de arriba hacia abajo construido a partir de recuentos de proveedores, penetración de EHR y tasas de adopción de HIE fijó la línea base de 2025, y una consolidación selectiva de abajo hacia arriba de las tarifas de conexión promedio multiplicadas por los nodos activos sirvió como verificación de coherencia. Los impulsores clave de nuestro modelo incluyen camas de atención aguda, inscripción de pagadores, hitos de implementación de TEFCA, participación de la migración a la nube y precio promedio de licencia por nodo. La regresión multivariante, complementada con análisis de escenarios, proyecta los valores de 2025 a 2030.

Ciclo de validación de datos y actualización

Los resultados se someten a una segunda auditoría por parte de un analista; una varianza superior a tres puntos porcentuales desencadena una revisión antes de la aprobación del líder del equipo. Actualizamos las cifras anualmente y emitimos actualizaciones provisionales siempre que eventos importantes de política o de fusiones y adquisiciones reconfiguran los fundamentos.

Por qué nuestra línea base de Intercambio de Información de Salud merece confianza

Los totales publicados suelen divergir, y Mordor Intelligence reconoce que la amplitud del alcance, el momento de la divisa y el tratamiento de los intercambios financiados públicamente explican la mayoría de las brechas.

Dado que nuestro modelo contabiliza el gasto de los pagadores, las implementaciones híbridas y los tipos de cambio específicos de cada año, reduce la varianza y aumenta la confianza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,20 mil millones (2025) | Mordor Intelligence | - |

| USD 1,70 mil millones (2024) | Global Consultancy A | Configuraciones híbridas omitidas; FX constante de 2023 |

| USD 1,60 mil millones (2024) | Industry Analytics B | Gasto de pagadores excluido |

| USD 4,23 mil millones (2024) | Trade Journal C | Incluye hardware y herramientas más amplias |

La comparación muestra que nuestro alcance equilibrado, la calibración oportuna de la divisa y la validación de doble vía ofrecen a los tomadores de decisiones una línea base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de intercambio de información de salud?

Los sólidos mandatos regulatorios, el aumento de las inversiones en ciberseguridad y el cambio hacia la atención basada en valor están ampliando la adopción, lo que resulta en una CAGR del 11,62% hasta 2031.

¿Qué modelo de implementación crece más rápido?

Los despliegues híbridos, que equilibran el control local de los datos con la escalabilidad en la nube, se están expandiendo a una CAGR del 13,12%.

¿Cuál es el tamaño actual del mercado de intercambio de información de salud?

El mercado se sitúa en USD 2,46 mil millones en 2026 y se prevé que alcance USD 4,25 mil millones en 2031.

¿Qué región lidera el mercado de intercambio de información de salud?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Intercambio de Información de Salud?

América del Norte posee el 47,10% de los ingresos de 2025 gracias a los despliegues de TEFCA y el financiamiento federal.

¿Qué papel desempeñan los pagadores en el crecimiento futuro?

Los pagadores son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 14,30%, ya que requieren datos integrales de pacientes para programas de reparto de riesgos y gestión de la atención.

¿Cuál es la mayor restricción para la expansión del mercado?

Las amenazas persistentes de ciberseguridad, ejemplificadas por la brecha de seguridad de Change Healthcare, siguen siendo la principal barrera, reduciendo la CAGR prevista en un estimado del 2,2%.

Última actualización de la página el: