Tamaño y Participación del Mercado de ERP para Atención Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de ERP para Atención Médica por Mordor Intelligence

Se espera que el tamaño del mercado de ERP para Atención Médica crezca de USD 8,46 mil millones en 2025 a USD 9,01 mil millones en 2026 y se prevé que alcance USD 12,26 mil millones en 2031 a una CAGR del 6,35% durante 2026-2031. La creciente presión para reducir los costos administrativos, optimizar las cadenas de suministro y respaldar el reembolso basado en valor está acelerando la demanda de plataformas unificadas que integran flujos de trabajo financieros, operativos y clínicos. La creciente adopción de la automatización impulsada por inteligencia artificial dentro de los conjuntos empresariales, la consolidación a mayor escala en las redes de proveedores y la mayor preparación para la nube refuerzan aún más el impulso de crecimiento. América del Norte continúa liderando la adopción gracias a ecosistemas de tecnología de la información maduros y programas de incentivos, mientras que las rápidas construcciones de infraestructura en Asia-Pacífico crean un potencial de ingresos futuros desproporcionado. En paralelo, los proveedores intensifican la competencia mediante adquisiciones, integración vertical de capacidades de historia clínica electrónica y ERP, y la expansión de módulos nativos en la nube que prometen una implementación más rápida y menores costos de propiedad.

Conclusiones Clave del Informe

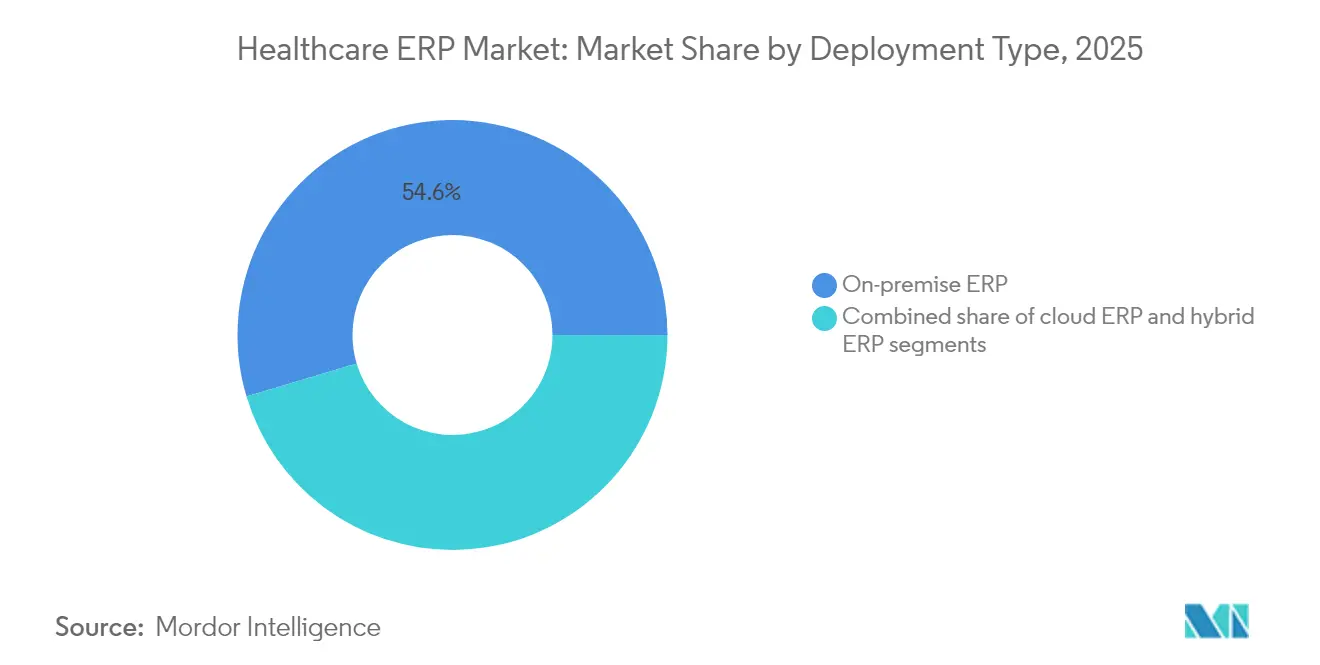

- Por tipo de implementación, las soluciones locales representaron el 54,62% de la participación del mercado de ERP para Atención Médica en 2025; se proyecta que las plataformas de ERP en la nube avancen a una CAGR del 16,58% hasta 2031.

- Por oferta, el software capturó el 66,91% del tamaño del mercado de ERP para Atención Médica en 2025, mientras que los servicios representan la categoría de más rápido crecimiento con una CAGR del 12,35%.

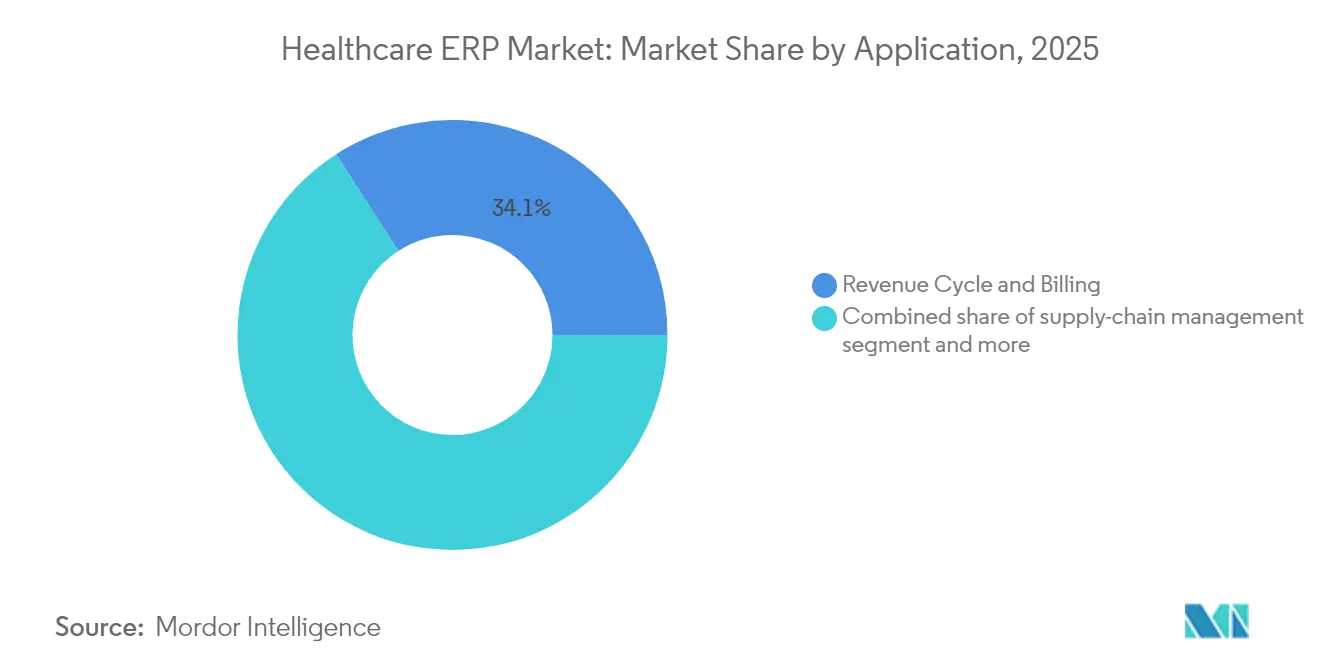

- Por aplicación, el ciclo de ingresos y facturación mantuvo una participación de ingresos del 34,10% en 2025; se prevé que la gestión de inventario y materiales se expanda a una CAGR del 15,62%.

- Por usuario final, los hospitales representaron el 63,58% del tamaño del mercado de ERP para Atención Médica en 2025, y se espera que las clínicas y centros ambulatorios crezcan a una CAGR del 9,88%.

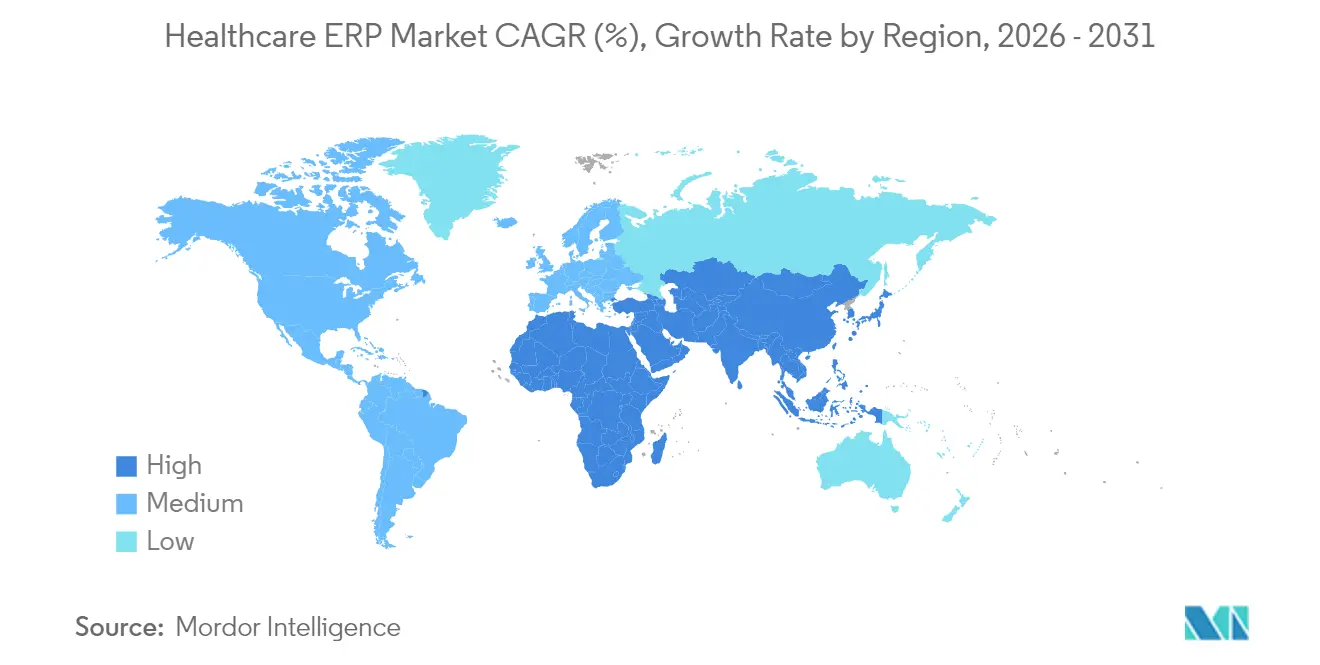

- Por geografía, América del Norte lideró con el 37,75% del tamaño del mercado de ERP para Atención Médica en 2025, mientras que Asia-Pacífico se acelera a una CAGR del 13,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de ERP para Atención Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración acelerada hacia plataformas de ERP en la nube | +2.1% | Global; ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Necesidad de reducir el desperdicio y las mermas en la cadena de suministro | +1.8% | Global; agudo en los mercados emergentes de Asia-Pacífico | Corto plazo (≤2 años) |

| Mandatos de reembolso basado en valor | +1.5% | América del Norte como núcleo; expansión hacia la UE | Largo plazo (≥4 años) |

| Escasez de personal que impulsa la automatización de flujos de trabajo | +2.3% | Global; más severo en los mercados desarrollados | Corto plazo (≤2 años) |

| Optimización de formularios impulsada por inteligencia artificial | +1.2% | América del Norte y la UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Manuales de integración de fusiones y adquisiciones en ERP multiinquilino | +0.9% | Global; concentrado en mercados en consolidación | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Migración Acelerada hacia Plataformas de ERP en la Nube

Los proveedores de atención médica están trasladando progresivamente las cargas de trabajo al ERP en la nube, atraídos por la computación elástica, los análisis integrados y las capacidades de recuperación ante desastres que protegen los conjuntos de datos distribuidos. Se espera que la penetración de la nube supere el 50% de todas las implementaciones en tres años, frente a menos de un tercio en 2024. Los marcos de alojamiento conformes con HIPAA, combinados con la integración nativa con los principales proveedores de historia clínica electrónica, eliminan la conciliación manual y facilitan los informes financieros y clínicos en tiempo real. A pesar de la fuerte intención, las auditorías de utilización muestran que las organizaciones actualmente aprovechan solo el 44% de los recursos en la nube contratados, lo que revela un margen de optimización que la mayoría de los proveedores buscan desbloquear mediante modelos de precios basados en el consumo y ofertas de servicios gestionados. Las principales redes de salud que adoptan la arquitectura multiinquilino de Workday ilustran cómo las instituciones a gran escala pueden consolidar la gestión financiera, de la cadena de suministro y de la fuerza laboral en una única plataforma en la nube[1]Relaciones con Inversores, "Johns Hopkins Selecciona Workday," Workday, workday.com.

Necesidad de Reducir el Desperdicio y las Mermas en la Cadena de Suministro

El desperdicio anual que supera los USD 25 mil millones en las cadenas de suministro de atención médica motiva una inversión agresiva en la planificación predictiva de la demanda y el reabastecimiento automatizado. Los conjuntos de ERP modernos incorporan datos de consumo a nivel de procedimiento para construir pronósticos precisos, reduciendo las caducidades y las compras de emergencia. Premier Inc. reportó una reducción del 90% en el tiempo de implementación de ERP en Atrium Health tras depurar más de 400.000 registros de artículos, lo que subraya los beneficios de los datos maestros curados[2]Blog, "Atrium Health Reduce el Tiempo de Implementación de ERP en un 90%," Premier Inc., premierinc.com. El manejo de excepciones impulsado por inteligencia artificial y las reglas de abastecimiento dinámico minimizan aún más las interrupciones, una característica que gana terreno entre los hospitales de Asia-Pacífico que lidian con tiempos de entrega de importaciones volátiles.

Mandatos de Modelos de Reembolso Basado en Valor

Los Centros de Servicios de Medicare y Medicaid continúan expandiendo modelos de pago alternativos avanzados que vinculan los ingresos de los proveedores con métricas de calidad. Las plataformas de ERP capaces de rastrear los costos y resultados longitudinales de los pacientes en todos los entornos de atención ayudan a las organizaciones a cuantificar el riesgo y negociar contratos favorables con los pagadores. Los centros de datos integrados implementados por colaborativas regionales en Indiana lograron reducciones de costos medibles al tiempo que mejoraron el desempeño clínico, demostrando el papel del ERP en la alineación de los incentivos financieros con la calidad de la atención. A medida que proliferan los acuerdos híbridos de pago por servicio y basados en valor, crece la demanda de análisis robustos de contabilidad de costos y salud poblacional dentro de los marcos de ERP.

Escasez de Personal Clínico y Administrativo que Impulsa la Automatización de Flujos de Trabajo

Los déficits laborales globales estimados en 10 millones de trabajadores de la salud para 2030 aumentan la urgencia de la programación inteligente, la automatización robótica de procesos y los portales de autoservicio para empleados. Las herramientas de inteligencia artificial integradas en el ERP equilibran la agudeza del paciente, los mandatos regulatorios y las preferencias del personal para optimizar los turnos y reducir las horas extra. UiPath estima que la automatización de tareas administrativas repetitivas podría liberar 7,2 millones de horas anuales solo en el Reino Unido[3]Artículo, "La Automatización Inteligente Ahorra 7,2 Millones de Horas al Servicio Nacional de Salud," UiPath, uipath.com. Con costos promedio de brechas de seguridad en los Estados Unidos que superan los USD 10,9 millones, los conjuntos de ERP modernos integran la automatización de la seguridad para reducir la carga de monitoreo manual y proteger los datos sensibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital e inversión operativa en implementaciones de suite completa | -1.9% | Global; más difícil para los sistemas pequeños | Corto plazo (≤2 años) |

| Conversión compleja de datos heredados en silos | -1.4% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fatiga del director de tecnología de la información por la proliferación perpetua de módulos | -0.8% | Global; entornos de múltiples proveedores | Largo plazo (≥4 años) |

| Aumento de las primas de ciberseguro vinculadas al historial de brechas | -2.1% | Global; pronunciado en los mercados desarrollados | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital e Inversión Operativa en Implementaciones de Suite Completa

Las implementaciones integrales a menudo superan los USD 100 millones para los sistemas grandes, lo que estira los presupuestos y eleva el escrutinio a nivel de junta directiva. Los proveedores más pequeños tienen dificultades para financiar implementaciones plurianuales mientras mantienen las operaciones clínicas. La licencia en la nube basada en suscripción ayuda a distribuir los pagos, pero los costos auxiliares de rediseño de procesos y capacitación aún pueden retrasar el punto de equilibrio.

Aumento de las Primas de Ciberseguro Vinculadas al Historial de Brechas de ERP

El costo promedio de una brecha de datos de atención médica aumentó un 53% desde 2020, lo que incentiva a las aseguradoras a endurecer los umbrales de cobertura y elevar las primas. Los proveedores deben invertir en arquitectura de confianza cero, controles de acceso basados en roles y aplicación automatizada de parches para mantener la asegurabilidad. Las plataformas de ERP integrales que transportan información de salud protegida a través de dominios financieros, de suministro y de fuerza laboral presentan objetivos atractivos, lo que agrava el riesgo[4]Informe, "El Costo Promedio de una Brecha de Atención Médica se Acerca a los USD 11 Millones," Chief Healthcare Executive, chiefhealthcareexecutive.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Aceleración en la Nube Remodela las Estrategias de Infraestructura

Las instalaciones locales retuvieron el 54,62% de la participación del mercado de ERP para Atención Médica en 2025, ya que muchos hospitales protegieron los datos sensibles dentro de los centros de datos internos. No obstante, las variantes en la nube escalan más rápido con una CAGR del 16,58%, lo que señala un punto de inflexión a medida que los proveedores buscan capacidad elástica, servicios de inteligencia artificial y garantías de recuperación ante desastres no disponibles en las plataformas heredadas. En los principales hospitales de los Estados Unidos, más de la mitad de los nuevos contratos ahora especifican la entrega en la nube, confirmando un cambio estructural decisivo. Las redes de entrega integradas más grandes aprovechan configuraciones híbridas que mantienen conjuntos de datos seleccionados en las instalaciones mientras descargan los análisis a regiones externas conformes con FedRAMP o HITRUST. Para las instalaciones más pequeñas, la nube elimina el gasto de capital y acorta los ciclos de puesta en marcha, cerrando las brechas competitivas con los sistemas nacionales. La adopción de Workday en Johns Hopkins ilustra la confianza en la seguridad y escalabilidad multiinquilino.

La transformación impulsada por la nube exige programas sólidos de gestión del cambio. Los proveedores informan que la reingeniería del plan de cuentas, las clasificaciones de suministro y las políticas de fuerza laboral representa la mayor parte del riesgo del proyecto en lugar de la migración técnica. Los proveedores, en consecuencia, incluyen servicios de asesoría, aceleradores y kits de herramientas de migración de datos automatizados para reducir el riesgo de conversión. A medida que el consumo se estabiliza en torno al 60-70% de la capacidad en la nube asignada, la optimización enmarcará el próximo campo de batalla donde los proveedores se diferencian a través de servicios gestionados y ajuste de rendimiento impulsado por inteligencia artificial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Oferta: El Crecimiento de los Servicios Supera al del Software a Medida que Aumenta la Complejidad

Las licencias de software representaron el 66,91% del tamaño del mercado de ERP para Atención Médica en 2025, anclando los ingresos de los proveedores a través de módulos financieros, de cadena de suministro y de fuerza laboral. Sin embargo, los servicios profesionales y gestionados registraron una CAGR más rápida del 12,35%, lo que subraya el aumento de las demandas de personalización, integración y cumplimiento normativo. Los sistemas de salud que implementan ERP de múltiples suites externalizan cada vez más el mantenimiento, la gestión de versiones y el monitoreo de ciberseguridad, convirtiendo los costos fijos de personal en tarifas de servicio variables. Las firmas de asesoría vinculadas a los ecosistemas de proveedores orquestan integraciones multiplataforma que conectan la historia clínica electrónica, la gestión de relaciones con clientes y las herramientas de salud poblacional, un requisito previo para la contratación efectiva basada en valor. Con las plataformas en la nube emitiendo actualizaciones trimestrales, la habilitación continua y las pruebas de regresión crean oportunidades recurrentes para socios especializados.

Por Aplicación: El Dominio del Ciclo de Ingresos y Facturación Enfrenta la Disrupción de la Gestión de Inventario

El Ciclo de Ingresos y Facturación generó el 34,10% de los ingresos del segmento en 2025, situando al ERP en el corazón de los flujos de trabajo del ciclo de ingresos. Los cambios rutinarios de reglas por parte de los pagadores, la expansión de los pagos agrupados y los apremiantes objetivos de mejora del margen garantizan una inversión continua en análisis financieros robustos. Mientras tanto, la gestión de inventario y materiales superó a todos los grupos con una CAGR del 15,62%, impulsada por mandatos universales para controlar el gasto en consumibles. El reabastecimiento predictivo informado por la combinación de casos y los horarios de bloques de quirófano minimiza las roturas de stock y reduce el exceso. Los agentes de inteligencia artificial integrados en las listas de trabajo de adquisiciones proporcionan comparaciones de costo-calidad en el momento del pedido, una ventaja sobre las cadenas de aprobación manual establecidas. A medida que la robótica quirúrgica, los dispositivos implantables y las terapias personalizadas amplían los recuentos de unidades de mantenimiento de existencias, los módulos avanzados de materiales anclarán cada vez más las justificaciones de actualización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Consolidación Hospitalaria Impulsa el Crecimiento Ambulatorio

Los hospitales representaron el 63,58% del tamaño del mercado de ERP para Atención Médica en 2025, con instalaciones extensas (≥300 camas) liderando las implementaciones para optimizar las líneas de servicio multidepartamentales. Sin embargo, las clínicas y centros ambulatorios registraron la CAGR más ágil del 9,88% a medida que los cambios en el reembolso priorizan la atención ambulatoria y preventiva. Los grupos ambulatorios buscan ERP en la nube para evitar instalaciones locales más costosas y para unificar la programación, la facturación y el inventario en los sitios satélite. Las redes de entrega integradas estandarizan las estructuras del plan de cuentas y los catálogos de suministros a nivel de grupo para capturar rápidamente las sinergias posteriores a la fusión. Los proveedores de servicios compartidos externalizados también están en aumento, ofreciendo economías de escala en nómina, cuentas por pagar y compras a hospitales independientes, una tendencia que se espera amplíe la base total direccionable.

Análisis Geográfico

América del Norte mantuvo una participación del 37,75% en el mercado de ERP para Atención Médica en 2025, respaldada por modelos de reembolso avanzados y la presentación obligatoria de informes de calidad que recompensan las operaciones eficientes. Las adopciones a gran escala en centros médicos académicos como Johns Hopkins ejemplifican la preferencia de la región por suites integradas de finanzas, cadena de suministro y fuerza laboral con prioridad en la nube. A pesar de la madurez, los proveedores enfrentan altos costos de ciberseguro e integraciones complejas con arquitecturas heredadas arraigadas, lo que extiende los plazos de implementación pero no frena la demanda a largo plazo. Las normas federales de interoperabilidad que requieren API estandarizadas reducen gradualmente las restricciones de dependencia de proveedores y fomentan la expansión de módulos de mejor categoría.

Asia-Pacífico registró la CAGR más alta del 13,54%, impulsada por hojas de ruta de digitalización gubernamental, rápida construcción de hospitales y la creciente demanda de la clase media por una mejor atención. Las implementaciones en la nube basadas en suscripción resuenan con las realidades presupuestarias y la escasez de talento interno en tecnología de la información. Países como India e Indonesia destacan cómo la adquisición orientada al valor favorece las implementaciones modulares centradas en la gestión de materiales y la programación de la fuerza laboral antes de expandirse hacia análisis financieros avanzados. Los proveedores globales de ERP están localizando paquetes de idiomas, plantillas regulatorias y conectores de integración a los centros regionales de reclamaciones electrónicas, acelerando la adopción.

Europa ofrece un crecimiento estable de un solo dígito medio anclado por estrictos regímenes de protección de datos. Los proveedores priorizan plataformas con gestión granular del consentimiento, registros de auditoría y herramientas de cumplimiento integradas alineadas con los marcos del Reglamento General de Protección de Datos y el Espacio Europeo de Datos de Salud. Las iniciativas de atención transfronteriza bajo la Comisión Europea estimulan la adopción de facturación multilingüe y contabilidad de registros de pacientes. Oriente Medio, África y América del Sur registran cada uno un interés creciente a medida que las cadenas de hospitales privados importan estándares internacionales de acreditación, impulsando la necesidad de supervisión financiera y de materiales integrada.

Panorama Competitivo

El mercado de ERP para Atención Médica exhibe una concentración moderada. Infor y Oracle en conjunto poseen casi tres cuartas partes de la base instalada entre los hospitales de los Estados Unidos, respaldados por una profunda integración con los sistemas heredados de Lawson y Cerner. SAP aprovecha un extenso historial de ERP no clínico para ganar nuevos contratos en la nube en Europa. Al mismo tiempo, Epic se desplazó lateralmente desde el dominio de la historia clínica electrónica hacia módulos de ERP para finanzas, cadena de suministro y fuerza laboral. Workday capitaliza la arquitectura nativa en la nube y la trayectoria en el mercado medio para penetrar en los sistemas de salud académicos y las redes de entrega integradas regionales. La adquisición de Limber Health por parte de Net Health señala un creciente apetito por soluciones ambulatorias especializadas que pueden integrarse en los núcleos empresariales.

Las prioridades estratégicas se centran en la incorporación de inteligencia artificial, el rediseño de la experiencia del usuario y las API interoperables. Oracle presentó una historia clínica electrónica habilitada por voz respaldada por su nube de análisis, posicionándose para una transición fluida hacia funciones de ERP como la inteligencia de contratos con proveedores[5]Artículo, "Un Vistazo al Nuevo Sistema de Historia Clínica Electrónica de Oracle," Becker's Hospital Review, beckershospitalreview.com. Los proveedores también buscan socios del ecosistema para acelerar las extensiones verticales; por ejemplo, se espera que la alianza ampliada de SAP con Microsoft agilice las implementaciones de atención médica basadas en Azure. La consolidación del mercado puede intensificarse a medida que los nativos de la nube buscan escala y los actores establecidos adquieren innovadores de mejor categoría para cerrar brechas de funcionalidad.

Líderes de la Industria de ERP para Atención Médica

-

Infor

-

Microsoft

-

Oracle

-

SAP SE

-

Workday, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Net Health adquirió Limber Health para ampliar su software de atención ambulatoria especializada, integrando herramientas de gestión de consultorios y ciclo de ingresos.

- Mayo de 2025: SAP y Microsoft profundizaron su colaboración de ERP en la nube para acelerar la migración de los proveedores de atención médica.

- Abril de 2025: Atrium Health redujo el tiempo de implementación de ERP en un 90% a través del Centro de Contenido PINC AI, armonizando 400.000 artículos de suministro.

- Marzo de 2025: Epic ingresó al ERP mediante módulos de fuerza laboral y finanzas impulsados por inteligencia artificial, lanzando una herramienta inicial de programación de personal para pruebas piloto.

- Enero de 2025: La Universidad y el Sistema de Salud Johns Hopkins eligieron el ERP en la nube de Workday en su programa de modernización Sightline.

Alcance del Informe Global del Mercado de ERP para Atención Médica

Según el alcance del informe, la planificación de recursos empresariales (ERP) se refiere al tipo de software que las empresas y organizaciones utilizan para gestionar actividades comerciales como contabilidad, adquisiciones, gestión de proyectos, gestión de riesgos y cumplimiento normativo, y operaciones de la cadena de suministro. Los sistemas de ERP para atención médica ayudan a los hospitales y profesionales médicos a optimizar sus procesos comerciales y a gestionar sus negocios de manera más eficiente. El Mercado de ERP para Atención Médica está Segmentado por Tipo (ERP en la Nube, ERP Local y ERP Híbrido), Oferta (Software y Servicios), Aplicaciones (Gestión Fiscal, Gestión de la Cadena de Suministro, Gestión del Capital Humano, Gestión de Inventario y Materiales y Otras Aplicaciones), Usuario Final (Hospitales, Clínicas, Instituciones de Atención Médica Privadas y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| ERP en la Nube |

| ERP Local |

| ERP Híbrido |

| Software |

| Servicios |

| Gestión Fiscal |

| Gestión de la Cadena de Suministro |

| Gestión del Capital Humano |

| Gestión de Inventario y Materiales |

| Programación de Pacientes y Gestión de Camas |

| Ciclo de Ingresos y Facturación |

| Hospitales | Más de 300 camas |

| Menos de 300 camas | |

| Clínicas y Centros Ambulatorios | |

| Redes de Entrega Integradas (IDN) | |

| Instituciones de Atención Médica Privadas | |

| Proveedores de Servicios Compartidos Externalizados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Implementación | ERP en la Nube | |

| ERP Local | ||

| ERP Híbrido | ||

| Por Oferta | Software | |

| Servicios | ||

| Por Aplicación | Gestión Fiscal | |

| Gestión de la Cadena de Suministro | ||

| Gestión del Capital Humano | ||

| Gestión de Inventario y Materiales | ||

| Programación de Pacientes y Gestión de Camas | ||

| Ciclo de Ingresos y Facturación | ||

| Por Usuario Final | Hospitales | Más de 300 camas |

| Menos de 300 camas | ||

| Clínicas y Centros Ambulatorios | ||

| Redes de Entrega Integradas (IDN) | ||

| Instituciones de Atención Médica Privadas | ||

| Proveedores de Servicios Compartidos Externalizados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ERP para Atención Médica en 2026?

El tamaño del mercado de ERP para Atención Médica se sitúa en USD 9,01 mil millones en 2026 con una perspectiva de CAGR del 6,35% hasta 2031.

¿Qué modelo de implementación crece más rápido?

El ERP en la nube es el modelo de expansión más rápida, proyectado a una CAGR del 16,58% a medida que los proveedores migran desde los sistemas locales.

¿Qué segmento lidera los ingresos actualmente?

Las aplicaciones de finanzas y facturación representan la mayor participación con el 34,10% de los ingresos de 2025.

¿Qué región muestra el mayor crecimiento?

Asia-Pacífico registra la expansión más rápida con una CAGR del 13,54% hasta 2031, impulsada por la digitalización sanitaria a gran escala.

¿Quiénes son los principales proveedores?

Infor, Oracle, SAP, Epic y Workday lideran la adopción actual, con proveedores nativos de la nube emergentes que apuntan a oportunidades en el mercado medio.

¿Cuál es una restricción importante para la adopción?

El aumento de las primas de ciberseguro tras costosas brechas de datos reduce los presupuestos disponibles para nuevas implementaciones de ERP.

Última actualización de la página el: