Tamaño y Participación del Mercado de Leche de Anacardo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

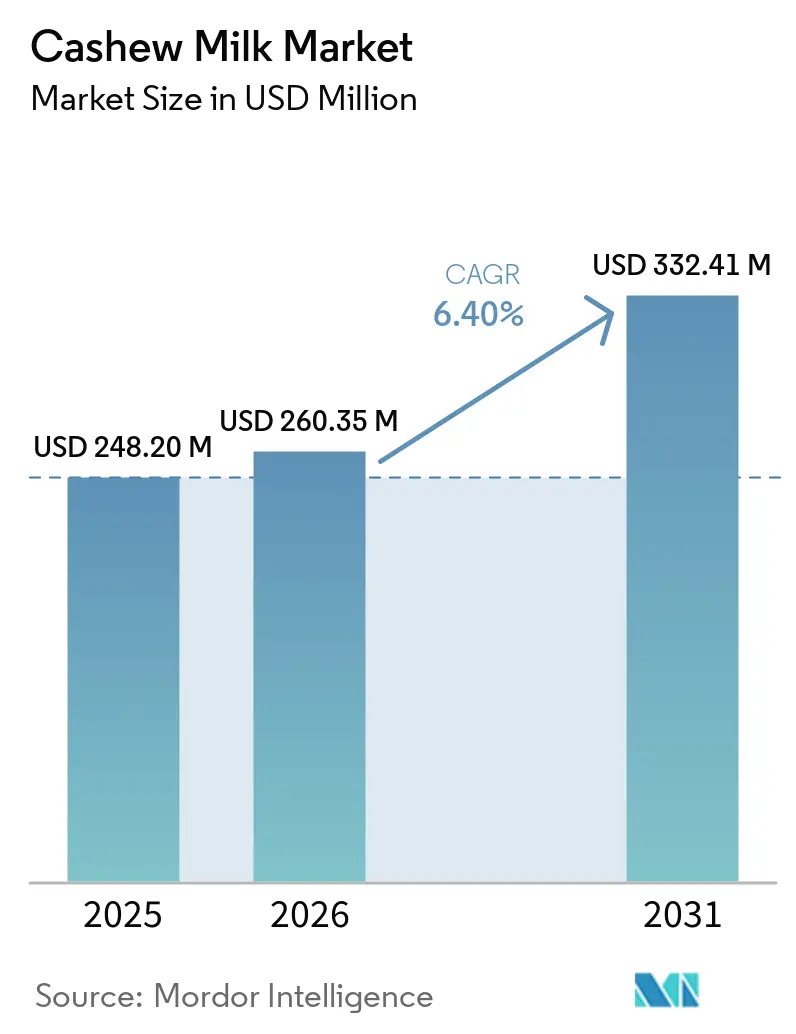

| Tamaño del Mercado (2026) | 260.35 Millones de dólares |

| Tamaño del Mercado (2031) | 332.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche de Anacardo por Mordor Intelligence

Se proyecta que el tamaño del mercado de leche de anacardo será de USD 248,2 mil millones en 2025, USD 260,35 mil millones en 2026, y alcanzará USD 332,41 mil millones en 2031, creciendo a una CAGR del 6,4% de 2026 a 2031. A medida que las tasas de intolerancia a la lactosa aumentan y más consumidores adoptan dietas veganas y flexitarianas, la leche de anacardo ha pasado de los estantes de nicho a la vanguardia de los supermercados convencionales, cafeterías y plataformas de comercio electrónico. Este cambio está impulsado por la textura naturalmente cremosa de la bebida y su atractivo como alternativa vegetal a los lácteos tradicionales. Para competir nutricionalmente con los lácteos y satisfacer las demandas de salud preventiva de los millennials y la Generación Z, los fabricantes están enriqueciendo sus productos con calcio, vitamina D, vitamina B12, probióticos y ácidos omega-3. Estas fortificaciones no solo mejoran el perfil nutricional, sino que también se alinean con la creciente preferencia de los consumidores por alimentos funcionales que apoyan el bienestar general. Los productores están gestionando el aumento de los costos de los granos, gracias a los precios premium vinculados a las certificaciones orgánicas, las declaraciones funcionales y la conveniencia de los formatos de porción individual. Además, los avances tecnológicos como la extracción enzimática y las bolsas concentradas de «solo añadir agua» no solo están aumentando los márgenes, sino que también están mejorando la sostenibilidad al reducir los residuos de envases y los costos de transporte. Mientras que las multinacionales intensifican la competencia a través de fusiones y adquisiciones para obtener ventajas de escala y aprovisionamiento, los especialistas regionales están conquistando su cuota de mercado con formulaciones de etiqueta limpia y estrategias directas al consumidor, que resuenan fuertemente entre los consumidores conscientes de la salud y el medio ambiente.

Conclusiones Clave del Informe

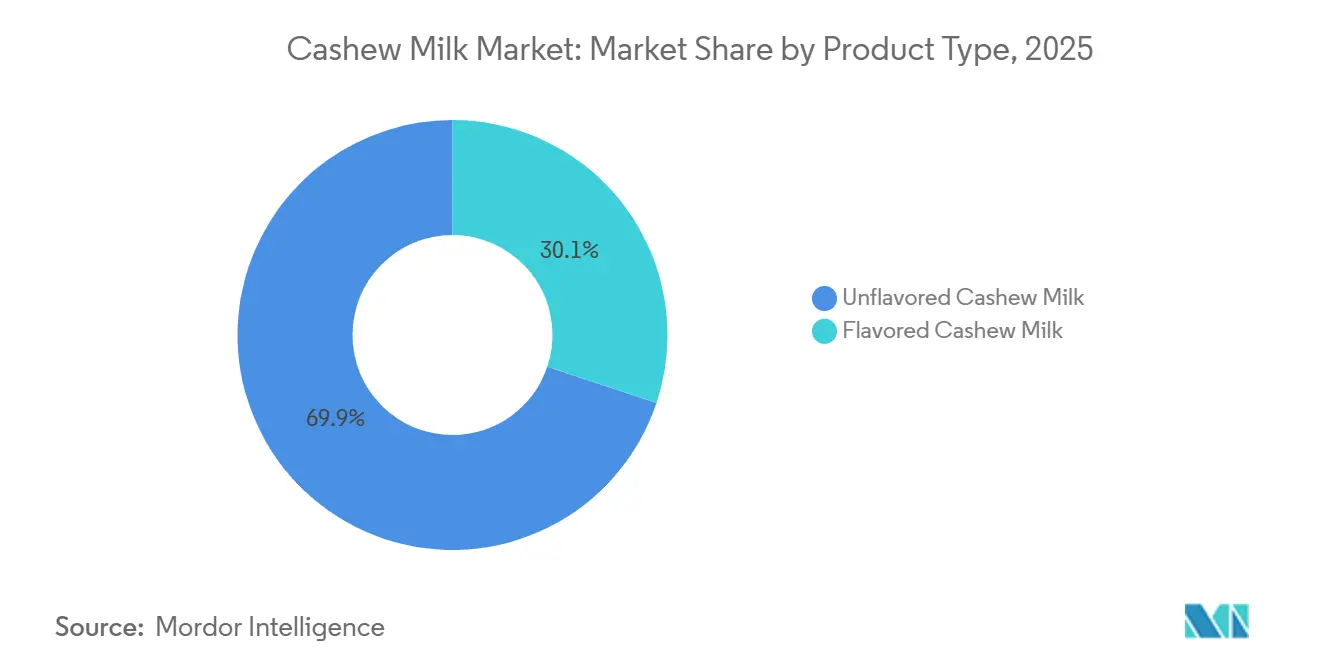

- Por tipo de producto, el sin sabor lideró con el 69,87% de la participación del mercado de leche de anacardo en 2025, mientras que se prevé que las variantes con sabor avancen a una CAGR del 7,10% hasta 2031.

- Por naturaleza, el convencional representó el 87,43% de la participación en 2025 y se proyecta que las ofertas orgánicas se expandan a una CAGR del 7,94% durante 2026-2031.

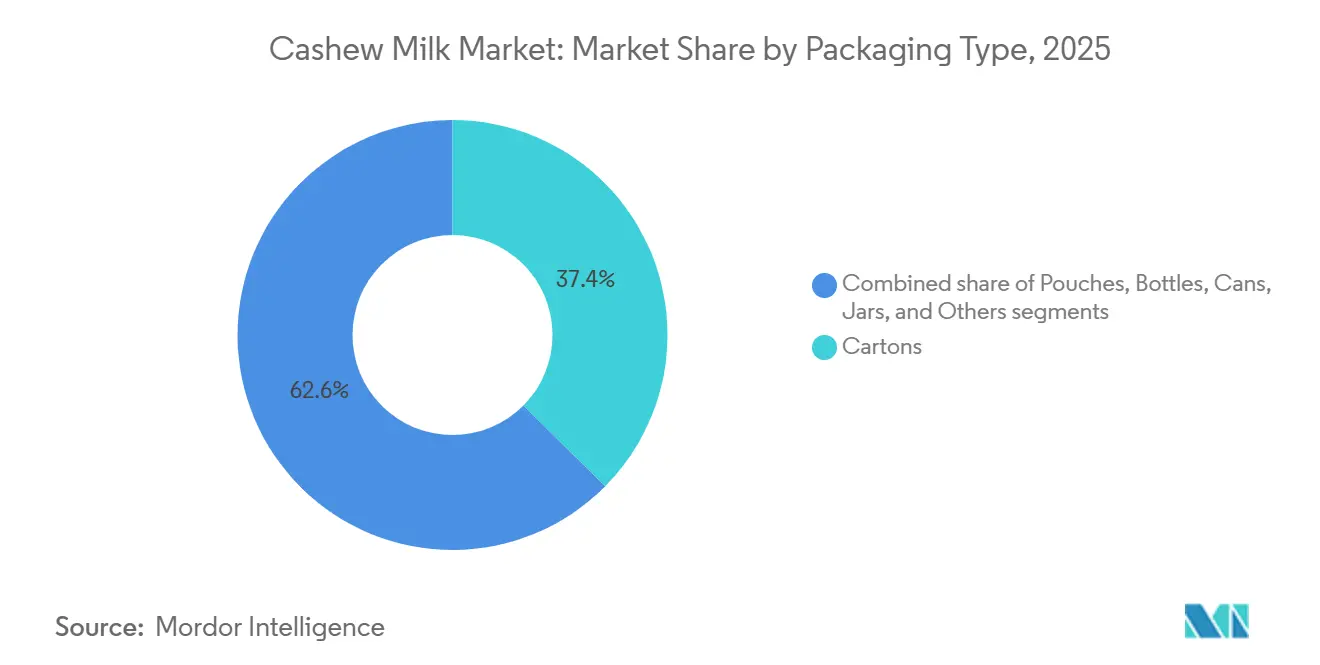

- Por envase, los cartones comandaron el 37,43% de la participación en 2025, mientras que las bolsas registrarán una CAGR del 8,12%, la más rápida entre todos los formatos.

- Por canal de distribución, los canales minoristas mantuvieron el 59,10% de la participación en 2025, pero el canal de restauración y hostelería está configurado para crecer a una CAGR del 7,30% hasta 2031.

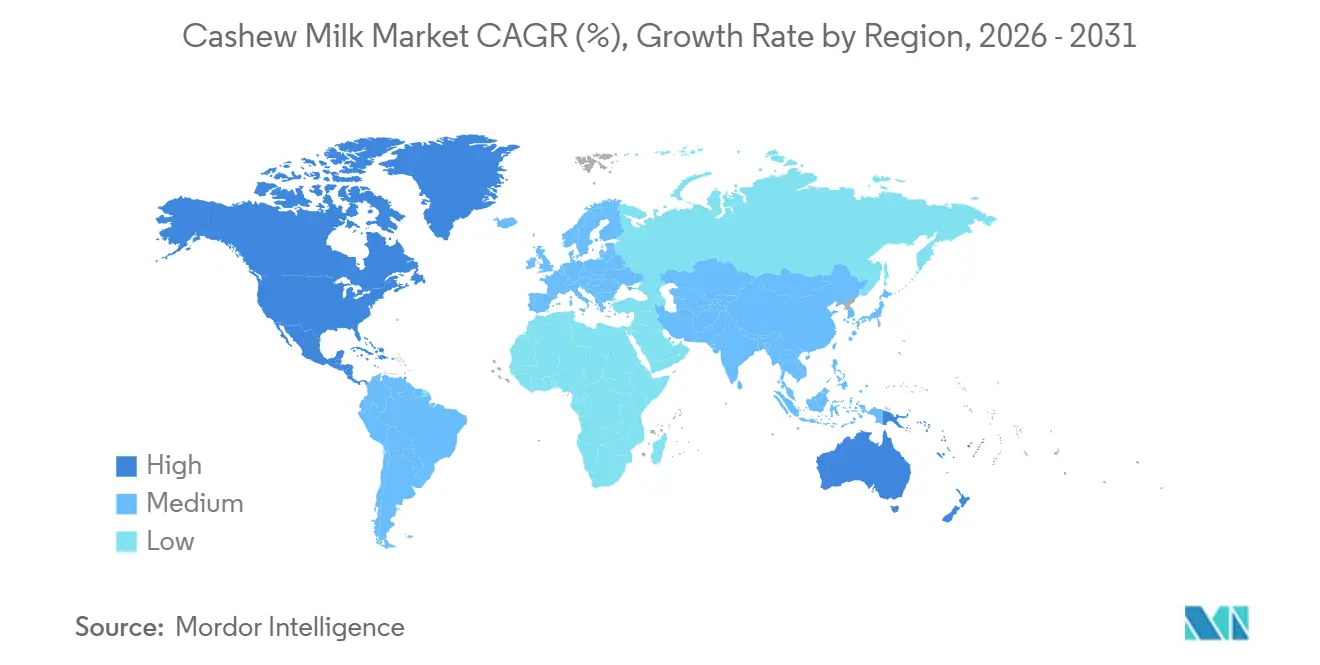

- Por región, América del Norte capturó el 41,16% de la participación en 2025, y Asia-Pacífico está posicionada para el ascenso más rápido con una CAGR del 7,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Leche de Anacardo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Enfoque en la Salud y el Bienestar | +1.2% | Global, intensidad premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la Población con Intolerancia a la Lactosa | +1.0% | Global, mayor en Asia-Pacífico, África y grupos hispanos/afroamericanos en EE. UU. | Largo plazo (≥ 4 años) |

| Expansión de las Dietas Veganas y Flexitarianas | +1.1% | Núcleo en América del Norte y Europa, expansión hacia el área urbana de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprovechamiento del Subproducto de la Manzana de Anacardo | +0.4% | India, Vietnam, África Occidental | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales de Asia-Pacífico | +0.8% | Singapur, Tailandia, India, China | Corto plazo (≤ 2 años) |

| Integración en Alimentos Funcionales | +0.6% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Enfoque en la salud y el bienestar

Impulsados por las prioridades de nutrición preventiva, los consumidores se inclinan cada vez más hacia las alternativas lácteas. La leche de anacardo, en particular, está ganando terreno por su perfil de ácido oleico favorable para el corazón, conocido por apoyar la salud cardiovascular. Las marcas están fortificando estas alternativas para cerrar las brechas nutricionales, lo que les permite equipararse a los lácteos en términos de contenido de calcio y vitamina D, esenciales para la salud ósea. Un ejemplo destacado de esta tendencia es Silk Protein, que ofrece 13 gramos de proteína vegetal completa por porción. Este producto atiende tanto a los atletas que buscan la recuperación muscular como a los usuarios de GLP-1 que buscan una mejor salud metabólica con sus recetas de mayor contenido proteico. Los organismos reguladores como la EFSA y la FDA están intensificando el escrutinio, exigiendo a las empresas que documenten la biodisponibilidad para garantizar que los nutrientes sean absorbidos eficazmente por el organismo. Este requisito refuerza su comunicación clínica limpia, mejorando la confianza del consumidor. Los minoristas, a su vez, recompensan estas afirmaciones sustentadas con espacio premium en los estantes, creando un ciclo de refuerzo de fortificación, confianza del consumidor y mayor poder de fijación de precios.

Crecimiento de la población con intolerancia a la lactosa

A nivel mundial, el 68% de las personas padece malabsorción de lactosa, cifra que supera el 90% en Asia Oriental. Este problema generalizado impulsa la demanda de leche de anacardo, que cuenta con un perfil naturalmente libre de lactosa, lo que la convierte en una alternativa adecuada para las personas con intolerancia a la lactosa. La consistencia más espesa de la leche de anacardo, en comparación con la leche de arroz o avena, la convierte en la opción preferida para el café y la repostería, donde la viscosidad es clave para lograr las texturas y sabores deseados. En 2025, el organismo de vigilancia mexicano Profeco destacó el etiquetado incorrecto en leches de frutos secos de la competencia. Este escrutinio ha convertido la transparencia en un factor fundamental, beneficiando a las formulaciones de anacardo que priorizan la pureza y los estándares libres de alérgenos, generando así confianza en el consumidor. Con solo 25 kcal por taza sin azúcar, la leche de anacardo atrae a los consumidores conscientes de las calorías que buscan opciones de bebidas más saludables. Sin embargo, es esencial fortificar la leche para garantizar una ingesta adecuada de proteínas tanto para niños como para personas mayores, atendiendo sus necesidades nutricionales específicas.

Expansión de las dietas veganas y flexitarianas

Los compromisos climáticos de las economías de la OCDE, junto con el impulso de la OMS por diversificar las proteínas, refuerzan la legitimidad de la leche de origen vegetal. Estas iniciativas tienen como objetivo reducir el impacto ambiental y promover opciones dietéticas sostenibles, impulsando el interés de los consumidores en alternativas como la leche de origen vegetal. Marcas como Califia Farms, que ofrecen listas de ingredientes concisas y ostentan sellos USDA Organic, son preferidas por los consumidores más jóvenes, incluso con una prima de precio del 40-60%. La agencia INTI de Argentina brinda respaldo técnico al dulce de leche a base de anacardo, destacando su tracción entre categorías y su potencial de innovación en productos de origen vegetal. Los análisis minoristas revelan un aumento en las compras repetidas de leche de anacardo en lattes, batidos y cocina, consolidando su lugar en las dietas flexitarianas. Destacando esta tendencia, el Good Food Institute informó que las ventas estadounidenses de alimentos de origen vegetal alcanzaron la impresionante cifra de USD 7.900 millones para el año 2025[1]Fuente: The Good Food Institute," Perspectivas del mercado minorista de EE. UU. para la industria de origen vegetal", gfi.org. Esta tendencia subraya la creciente preferencia de los consumidores por opciones de origen vegetal que se alinean con la salud, la sostenibilidad y la versatilidad, impulsando aún más la expansión del mercado. En un estudio de consumidores de GFI Europe de 2025, el 21% de los encuestados alemanes se identificó con el segmento «Más Plantas, Menos Carne y Lácteos», impulsado principalmente por preocupaciones medioambientales y de bienestar animal[2]Fuente: The Good Food Institute, "Generalización de dietas más saludables y sostenibles: las motivaciones y dinámicas que impulsan la adopción de productos de origen vegetal en Alemania y el Reino Unido", gfi.org.

Aprovechamiento de los subproductos de la manzana de anacardo

Históricamente, la manzana de anacardo, que representa el 90% de la masa total del fruto, se pudría sin ser aprovechada debido a la falta de métodos de procesamiento viables. Sin embargo, proyectos piloto en India y Vietnam han comenzado a transformarla en productos de valor añadido como concentrado de jugo, alimento para animales y bebidas fermentadas. Esta iniciativa no solo genera nuevas fuentes de ingresos para la industria, sino que también reduce significativamente los residuos agrícolas, abordando una ineficiencia histórica en la producción de anacardo. Además, este enfoque se alinea con la creciente demanda de prácticas sostenibles en el sector de alimentos y bebidas. Asimismo, las marcas que integran líneas de procesamiento tanto de leche como de manzana pueden compartir los gastos de capital entre sus familias de productos, optimizando los costos operativos y mejorando la rentabilidad. Al hacerlo, refuerzan su imagen como proveedores de residuo cero, una distinción que tiene peso entre los compradores institucionales interesados en los cuadros de mando ESG y las prácticas de aprovisionamiento orientadas a la sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Insumos de Granos de Anacardo | -0.9% | Global, agudo en América del Norte y Europa dependientes de importaciones | Corto plazo (≤ 2 años) |

| Desafíos de Optimización del Sabor y la Textura en Boca | -0.5% | Global, especialmente en mercados con fuertes referencias lácteas | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Enzimas | -0.3% | Global, centros de enzimas concentrados en Europa y Asia | Mediano plazo (2-4 años) |

| Escándalos de Adulteración de Miel | -0.2% | Global, efectos de ondulación en la confianza de la categoría | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de insumos de granos de anacardo

En marzo de 2026, los granos de referencia WW320 se dispararon a EUR 6,30 por kg, impulsados por reducciones en el rendimiento en Vietnam e India debido a El Niño, que perturbó la producción agrícola en estas regiones clave[3]Fuente: Commodity Board Europe," Mercado de Anacardo 2026: Precios Firmes, Demanda Sólida, Escaso Potencial Bajista", commodity-board.com. Este aumento de precios impactó significativamente a las marcas que carecían de integración vertical o contratos plurianuales, ya que enfrentaron una compresión de los márgenes brutos debido a los mayores costos de aprovisionamiento y el limitado poder de fijación de precios. Mientras tanto, la anticipada adquisición de SunOpta por parte de Refresco por USD 829 millones subraya una tendencia creciente en la industria: las fusiones y adquisiciones impulsadas por la escala tienen como objetivo reforzar el poder de negociación en el aprovisionamiento, mejorar la eficiencia de la cadena de suministro y ampliar el alcance geográfico para mitigar los riesgos asociados con las interrupciones del suministro y la volatilidad de los precios. Sin embargo, los actores independientes más pequeños siguen siendo muy vulnerables a la imprevisibilidad de las fluctuaciones del mercado spot, que pueden afectar gravemente su rentabilidad, estabilidad operativa y competitividad a largo plazo.

Desafíos de optimización del sabor y la textura en boca

Para lograr una cremosidad similar a la de los lácteos, es fundamental gestionar meticulosamente las proporciones de fruto seco y agua y elegir los emulsionantes adecuados, ya que estos factores impactan significativamente en la textura, consistencia y atractivo sensorial general del producto final. Si bien la hidrólisis enzimática mejora la estabilidad al descomponer moléculas complejas, también eleva los costos, haciéndola menos accesible para los actores más pequeños del mercado. Tecnologías como HydroRelease, que optimizan el proceso de producción y mejoran la eficiencia, junto con una gama cada vez mayor de sabores con certificación orgánica que satisfacen las preferencias cambiantes de los consumidores, presentan soluciones viables. Sin embargo, los desafíos de gasto de capital e investigación y desarrollo dificultan una adopción rápida, especialmente para las marcas de nicho que a menudo operan con recursos y presupuestos limitados. En última instancia, la clave para la fidelización a largo plazo reside en las compras repetidas impulsadas por la experiencia sensorial, ya que los consumidores priorizan cada vez más los productos que replican la textura, la sensación en boca y la experiencia general de los lácteos tradicionales. Esto subraya la importancia de lograr la paridad textural con los lácteos como un objetivo innegociable para el éxito en este competitivo mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes con Sabor Impulsan el Posicionamiento Premium

En 2025, la leche de anacardo sin sabor dominó el mercado, capturando el 69,87% de los ingresos totales. Este dominio se atribuye en gran medida a que las cafeterías y los operadores de restauración la prefieren como base neutra tanto para bebidas como para usos culinarios. Su amplia adopción en estos sectores se debe a su capacidad de mezclarse perfectamente con otros ingredientes sin alterar el perfil de sabor previsto. Además, la leche de anacardo sin sabor goza de un uso doméstico constante gracias a su versatilidad en diversas recetas, incluidos batidos, sopas y productos horneados. Si bien el segmento disfruta de un posicionamiento como producto básico, su cuota de mercado está preparada para una ligera caída. Esto se debe a que los minoristas dedican cada vez más espacio en los estantes a alternativas de valor añadido, como opciones con sabor o fortificadas que satisfacen las preferencias cambiantes de los consumidores. Sin embargo, incluso con este ligero descenso, las variantes sin sabor siguen siendo fundamentales para la categoría, respaldadas por su versatilidad, asequibilidad y amplio atractivo para el consumidor.

La leche de anacardo con sabor está destinada a emerger como el segmento de más rápido crecimiento, con una CAGR proyectada del 7,10% hasta 2031. Este auge está impulsado por un creciente apetito por sabores fortificados e indulgentes, con favoritos como vainilla, matcha y mezclas de especias de temporada liderando la tendencia. Estas opciones con sabor no solo satisfacen las preferencias gustativas, sino que también se alinean con la creciente demanda de bebidas funcionales que ofrecen beneficios adicionales para la salud. Con el fin de cerrar las brechas nutricionales y atender a los consumidores conscientes de la salud, las marcas están lanzando versiones enriquecidas con proteínas, combinando anacardo con soja, guisantes y otras legumbres. Estas ofertas premium, a menudo con un precio entre un 15 y un 25% más alto, no solo contrarrestan los desafíos de los costos de las materias primas, sino que también refuerzan los esfuerzos de marketing. Además, las innovadoras combinaciones de sabor y función, como el chocolate con adaptógenos, permiten a las marcas crear propuestas únicas de «doble beneficio», conectando con el segmento demográfico más joven y consciente de la salud. La introducción de sabores de temporada de edición limitada y las colaboraciones con populares influenciadores de salud amplían aún más el atractivo de la leche de anacardo con sabor, garantizando un crecimiento sostenido en este segmento.

Por Naturaleza: La Certificación Orgánica Captura el Segmento Premium

En 2025, la leche de anacardo convencional dominó el mercado, asegurando el 87,43% de la participación total. Este dominio se atribuye a su precio competitivo y a sus sólidas redes de abastecimiento y cadena de suministro. La leche de anacardo convencional se beneficia de su asequibilidad, lo que la convierte en la opción preferida entre los consumidores sensibles al precio. Además, sus canales de distribución establecidos garantizan una amplia disponibilidad, consolidando aún más su posición en el mercado. El producto goza de una presencia significativa tanto en los puntos de venta minorista como en el sector de la restauración, atendiendo a diversas necesidades de los consumidores. Si bien la leche de anacardo orgánica está en auge, se prevé que las variantes convencionales mantengan su liderazgo en volumen en el futuro previsible, respaldadas por los consumidores sensibles al precio y la escalabilidad de sus sistemas de producción.

La leche de anacardo orgánica está en camino de ser el segmento de más rápido crecimiento, con una CAGR proyectada del 7,94% durante el período de pronóstico. A pesar de su tamaño de mercado actual relativamente modesto, la leche de anacardo orgánica promete mayores márgenes de beneficio y un significativo potencial de exportación, especialmente en mercados regulados como la UE y Japón. Este crecimiento está impulsado por la creciente disposición de los consumidores a invertir en productos certificados, respaldada por el posicionamiento de etiqueta limpia y las narrativas de sostenibilidad. Sin embargo, el camino no está exento de desafíos: los mandatos de certificación conllevan la necesidad de cadenas de suministro segregadas e inversiones en tecnologías de trazabilidad, lo que complica las operaciones. Los líderes de la industria como Califia Farms y MALK Organics están aprovechando esta oportunidad, lanzando productos premium con listas de ingredientes sencillas, que a menudo alcanzan una prima de precio del 40-60%.

Por Tipo de Envase: Las Bolsas Ganan Terreno en Sostenibilidad

En 2025, el envase en cartón lideró el mercado de leche de anacardo, asegurando el 37,43% de la participación total. Este dominio está respaldado por la amplia adopción del envasado aséptico estable en estante, que se integra perfectamente con los sistemas de distribución minorista establecidos y los planogramas. Los cartones no solo proporcionan comodidad y una vida útil prolongada, sino que también se adaptan perfectamente a la fabricación y la logística a gran escala. Además, su naturaleza ligera y la facilidad de apilamiento los convierten en la opción preferida de los minoristas, ya que optimizan el espacio en los estantes y reducen los costos de manipulación. Los consumidores también perciben los cartones como una opción de envase fiable y familiar, lo que refuerza aún más su posición en el mercado. Si bien están surgiendo formatos de envase alternativos, se prevé que los cartones mantengan su liderazgo durante los próximos cinco años, respaldados por la familiaridad de los minoristas y la confianza de los consumidores.

Las bolsas están destinadas a emerger como el segmento de envase de más rápido crecimiento, con una CAGR proyectada del 8,12% durante el período de pronóstico. Aunque actualmente tienen una cuota de mercado menor, su atractivo está aumentando, gracias a beneficios como la reducción del peso del envase y la disminución de las emisiones de transporte. Este formato destaca en los canales de comercio electrónico, donde la eficiencia en la entrega de última milla es primordial. Además, las innovaciones como las bolsas planas concentradas, que requieren reconstitución con agua, están resonando entre los consumidores comprometidos con la sostenibilidad. Con las marcas enfocándose cada vez más en los objetivos ESG y expandiéndose en el comercio minorista en línea, las bolsas están en camino de asegurar una mayor porción del mercado.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Canal de Distribución: La Restauración en el Canal Horeca se Acelera

En 2025, los canales minoristas dominaron el mercado de leche de anacardo, capturando el 59,10% del valor total. Los supermercados, hipermercados y plataformas en línea impulsaron este dominio, ofreciendo la mayor accesibilidad y variedad a los consumidores. Estos canales se benefician de una amplia disponibilidad de productos, precios competitivos y la comodidad de las compras en un solo lugar, lo que atrae a una amplia base de clientes. Factores como la colocación estratégica en los estantes, los esfuerzos promocionales dirigidos y la integración en las secciones de origen vegetal en rápida expansión han impulsado significativamente las ventas en estos puntos de venta. Además, la creciente tendencia de los consumidores conscientes de la salud que buscan alternativas de origen vegetal ha fortalecido aún más la posición de los canales minoristas. Si bien los canales minoristas siguen siendo fundamentales para el mercado, se prevé que su participación experimente una ligera caída a medida que ganen terreno vías de consumo alternativas, como los modelos directos al consumidor y las tiendas especializadas. A pesar de este cambio, el canal minorista seguirá siendo la columna vertebral principal de distribución de la leche de anacardo, garantizando una amplia disponibilidad y un compromiso constante con el consumidor.

Los canales de restauración y hostelería están en camino de ser el segmento de más rápido crecimiento, con una CAGR proyectada del 7,30% durante el período de pronóstico. Este crecimiento está impulsado por la creciente adopción en cafeterías, restaurantes de servicio rápido y cafeterías de empresas, donde la estabilidad de la espuma y el atractivo sensorial de la leche de anacardo son muy valorados. La creciente demanda de bebidas de origen vegetal en estos entornos está impulsada por la evolución de las preferencias de los consumidores por las opciones sin lácteos y la creciente conciencia sobre los beneficios de la sostenibilidad y la salud. Las grandes cadenas que amplían sus opciones predeterminadas sin lácteos y sus menús de origen vegetal impulsan aún más esta tendencia, creando más oportunidades para que la leche de anacardo penetre en el mercado. Las marcas que aseguran un lugar en los programas de bebidas de cafeterías no solo disfrutan de precios premium, sino que también obtienen una visibilidad constante ante el consumidor, ya que estos programas a menudo presentan la leche de anacardo de forma destacada en bebidas especiales. Además, este canal sirve como plataforma de prueba, permitiendo a los consumidores experimentar el producto en un entorno seleccionado, lo que ayuda a convertir a los usuarios ocasionales en consumidores leales. El segmento de restauración y hostelería también se beneficia de las colaboraciones con proveedores de servicios de alimentación, lo que permite a las marcas llegar a un público más amplio y mejorar su presencia en el mercado.

Análisis Geográfico

Para 2025, América del Norte está preparada para comandar una participación del 41,16%, impulsada por sus redes de distribución establecidas, el respaldo de Canadá a las proteínas vegetales en las guías dietéticas y la prevalente intolerancia a la lactosa en México. En EE. UU., si bien el volumen general de leche vegetal muestra signos de suavización, las unidades de mantenimiento de existencias premium de anacardo destacan, subrayando el éxito de las innovaciones fortificadas y con sabor. Mientras tanto, las maniobras corporativas, como el acuerdo Refresco-SunOpta, destacan una tendencia de consolidación a medida que las empresas buscan sinergias de aprovisionamiento. Estos factores posicionan colectivamente a América del Norte como un mercado maduro y estable para la leche de anacardo, con la innovación y las asociaciones estratégicas impulsando el crecimiento. Además, el enfoque de la región en la premiumización y las tendencias de consumidores conscientes de la salud continúa impulsando la demanda de alternativas de origen vegetal.

Europa, que ocupa el segundo lugar, se beneficia del visto bueno del Parlamento Europeo para utilizar terminología láctea para las alternativas de origen vegetal. Esto, junto con una fuerte demanda orgánica en Alemania, Francia y los países nórdicos, refuerza la posición de la región. Si bien las verificaciones de declaraciones de la EFSA y los impuestos específicos sobre el azúcar en determinados países requieren una formulación cuidadosa, también sirven para filtrar a los actores no conformes, mejorando inadvertidamente la credibilidad de la categoría. El entorno regulatorio y las preferencias de los consumidores de la región crean un panorama competitivo pero prometedor para los actores del mercado. Además, la creciente disponibilidad de opciones de origen vegetal en los canales minoristas convencionales está haciendo que estos productos sean más accesibles para un público más amplio.

Asia-Pacífico está preparada para un crecimiento significativo, con una CAGR proyectada del 7,53%. Los incentivos políticos, como las subvenciones de seguridad alimentaria de Singapur y los reembolsos de APEDA en India, están facilitando los desafíos de escalado. Con un suministro doméstico de granos, India y Vietnam ofrecen oportunidades para la integración vertical. Los consumidores urbanos en China prefieren cada vez más las bebidas sin lactosa en las cafeterías. Países como Australia, Corea del Sur y Japón, respaldados por vibrantes culturas de café y tendencias conscientes de la salud, mejoran aún más el potencial de la región. Estas dinámicas de mercado y las políticas de apoyo posicionan a Asia-Pacífico como un punto clave de inversión en leche de anacardo. En América del Sur, Brasil y Argentina están siendo testigos de un creciente interés. La investigación y el desarrollo respaldados por el gobierno y las tendencias de estilo de vida de origen vegetal en aumento están impulsando los ensayos. Si bien todavía es incipiente, la creciente conciencia de los consumidores y las políticas de apoyo indican un potencial de crecimiento constante. En Oriente Medio y África, la leche de anacardo está ganando terreno en los puntos de venta minorista de lujo en el Golfo y Sudáfrica. Sin embargo, la adopción más amplia enfrenta desafíos como la sensibilidad a los precios y la logística de la cadena de frío. A pesar de esto, los segmentos minoristas premium y la evolución de las preferencias de los consumidores revelan oportunidades de nicho para la expansión del mercado.

Panorama Competitivo

El mercado de leche de anacardo está moderadamente fragmentado, con presencia tanto de gigantes multinacionales como de actores regionales. Las entidades globales como Danone, Hain Celestial y Refresco (tras adquirir los activos de SunOpta) aprovechan amplias carteras de productos, sólidas capacidades de investigación y desarrollo y notables ventajas de aprovisionamiento. La decisión de Danone de adquirir Kate Farms, una empresa de nutrición médica, subraya su ambición de ampliar el alcance de la leche de anacardo hacia la nutrición clínica y el deporte. Tales maniobras destacan cómo los grandes actores buscan aprovechar el valor a través de la diversificación y las funcionalidades innovadoras de los productos.

Mientras tanto, marcas regionales como Vinut Group, Ruby Food Products y MALK Organics están conquistando sus nichos. Al defender los productos de etiqueta limpia, los sabores distintivos y los enfoques directos al consumidor, están cultivando bases de consumidores dedicadas. Su agilidad les permite adaptarse rápidamente a los gustos cambiantes de los consumidores, especialmente en los mercados premium y centrados en la salud. Esto crea un entorno competitivo donde la marca y la innovación son tan fundamentales como la escala.

A medida que surgen el aumento de los costos y los desafíos en el suministro de enzimas, los actores más grandes con integración vertical y sólidas capacidades de abastecimiento obtienen una ventaja. Este cambio ha impulsado las tendencias de consolidación, con empresas de tamaño mediano que buscan fusiones y asociaciones para reforzar el acceso a las materias primas y el poder de marketing. Innovaciones como el procesamiento HydroRelease, la impresión de concentrado en 2D y la extracción asistida por enzimas ofrecen vías para la diferenciación de productos. De cara al futuro, las marcas prósperas están preparadas para combinar los beneficios para la salud con el atractivo sensorial, forjar acuerdos de abastecimiento estables y ampliar su alcance en los sectores minorista y de restauración.

Líderes de la Industria de Leche de Anacardo

Danone S.A.

Califia Farms

The Hain Celestial Group

Forager Project, LLC

Elmhurst 1925

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Califia Farms planea lanzar su leche de anacardo mezcla barista en 2025, con el objetivo de replicar la calidad cremosa de la espuma de los lácteos mientras se adhiere a estrictos estándares de etiqueta limpia y veganos.

- Agosto de 2024: Elmhurst ha lanzado su leche de anacardo sin azúcar, destacando su simplicidad con solo dos ingredientes: anacardos y agua. Este producto, sin emulsionantes ni gomas, viene en cartones reciclables ecológicos. Gracias al método HydroRelease de Elmhurst, la leche logra una textura cremosa, perfecta para el café y los cereales. Ha recibido elogios por sus cualidades aptas para baristas y su dedicación a un enfoque de etiqueta limpia.

- Marzo de 2024: MALK Organics ha lanzado

cashew MALK,

una leche de anacardo sin azúcar y estable en estante. La empresa la comercializa como un producto de etiqueta limpia, elaborado con solo cuatro ingredientes orgánicos: agua filtrada, anacardos orgánicos, sal rosa del Himalaya y almendras orgánicas. MALK Organics destaca que su oferta no solo es estable en estante y sin azúcar, sino también libre de gomas o aceites. Priorizando la transparencia y la simplicidad, el producto apareció por primera vez en Whole Foods y se ha extendido rápidamente a los principales minoristas, destacando una creciente demanda de los consumidores por formulaciones naturales. - Enero de 2024: JOI introdujo una base de leche de anacardo ultraconcentrada, ahora disponible en frascos y cubos, dirigida tanto a profesionales de la restauración como a cocineros domésticos. La empresa afirma que un solo envase puede producir hasta 60 cuartos de galón de leche de anacardo, permitiendo a los usuarios elaborar bebidas fortificadas, salsas o quesos veganos, todo ello con ahorro de costos y mayor flexibilidad de producción.

Alcance del Informe del Mercado Global de Leche de Anacardo

La leche de anacardo se define como una bebida de origen vegetal y sin lácteos elaborada mezclando anacardos con agua y filtrando la mezcla para lograr una consistencia suave y cremosa. Según el tipo de producto, el mercado se segmenta en leche de anacardo sin sabor y con sabor. Por naturaleza, el mercado se segmenta en convencional y orgánico. Según el tipo de envase, el mercado se segmenta en botellas, cartones, bolsas, frascos, latas y otros. Por canal de distribución, el mercado se segmenta en restauración y hostelería y minorista. El estudio proporciona un análisis detallado de las principales economías de América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

| Leche de Anacardo Sin Sabor |

| Leche de Anacardo Con Sabor |

| Convencional |

| Orgánico |

| Botellas |

| Cartones |

| Bolsas |

| Frascos |

| Latas |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otro Canal de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Leche de Anacardo Sin Sabor | |

| Leche de Anacardo Con Sabor | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Tipo de Envase | Botellas | |

| Cartones | ||

| Bolsas | ||

| Frascos | ||

| Latas | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento del mercado de leche de anacardo entre 2025 y 2030?

La creciente conciencia sobre la salud, la expansión de las dietas veganas y la creciente conciencia sobre la intolerancia a la lactosa son los principales catalizadores del crecimiento, respaldando una CAGR proyectada del 6,40%.

¿Qué tamaño tendrán las ventas de leche de anacardo en 2031?

Se espera que la categoría alcance USD 332,41 mil millones a nivel mundial para 2031, lo que refleja una CAGR del 6,4% de 2026 a 2031.

¿Qué región está creciendo más rápido en bebidas de anacardo?

Asia-Pacífico lidera con una CAGR proyectada del 7,53%, impulsada por políticas de apoyo a la seguridad alimentaria y la sostenibilidad.

¿Por qué las cafeterías prefieren la leche de anacardo sobre la de almendra o arroz?

El mayor contenido de grasa del anacardo produce una microespuma más cremosa que resiste la presión del espresso, ofreciendo mejor arte latte y sensación en boca.

¿Qué formatos de envase ganarán participación en los próximos cinco años?

Las bolsas ligeras y los paquetes planos concentrados están preparados para la adopción más rápida gracias a la reducción de las emisiones de envío y la conveniencia del comercio minorista en línea.

Última actualización de la página el: