Tamaño y Participación del Mercado de Productos de Leche de Cabra

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.92 Mil millones de dólares |

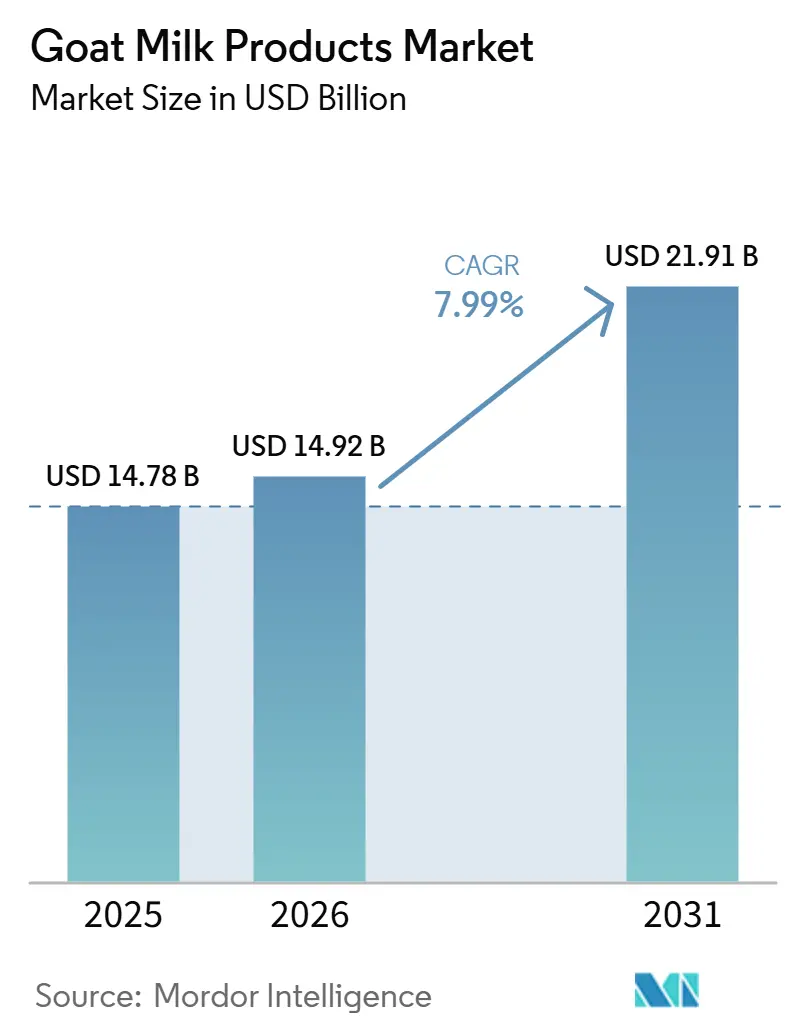

| Tamaño del Mercado (2031) | 21.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Leche de Cabra por Mordor Intelligence

Se proyecta que el tamaño del mercado de leche de cabra crecerá de USD 14,78 mil millones en 2025 a USD 14,92 mil millones en 2026, alcanzando USD 21,91 mil millones en 2031, con una CAGR del 7,99% durante 2026-2031. Las aprobaciones regulatorias de ingredientes de leche de cabra en nutrición infantil, las inversiones en tecnología de secado por atomización para mejorar la producción de leche en polvo y los incentivos de agricultura inteligente en la región de Asia-Pacífico están impulsando el crecimiento tanto de la demanda como de la oferta. En Estados Unidos y Canadá, los requisitos regulatorios menos estrictos han facilitado el acceso a los canales minoristas convencionales, mientras que la rápida adopción del comercio electrónico ha ampliado la disponibilidad de productos de nicho con precios premium, incluso en mercados sensibles al precio. Los procesadores con integración vertical están mejor posicionados para gestionar desafíos como la estacionalidad, los riesgos de mortalidad de cabritos y las estructuras agrícolas fragmentadas. El envase ha evolucionado hasta convertirse en un diferenciador clave, con bolsas de pie de material único reciclable y tapas de papel de aluminio de bajo carbono que mejoran la sostenibilidad de la marca, reflejando tendencias ya observadas en productos de queso artesanal premium. La presión competitiva es más pronunciada en las exportaciones de leche en polvo, mientras que los quesos artesanales y los yogures funcionales continúan ofreciendo oportunidades viables para marcas más pequeñas con sólidas narrativas de procedencia.

Conclusiones Clave del Informe

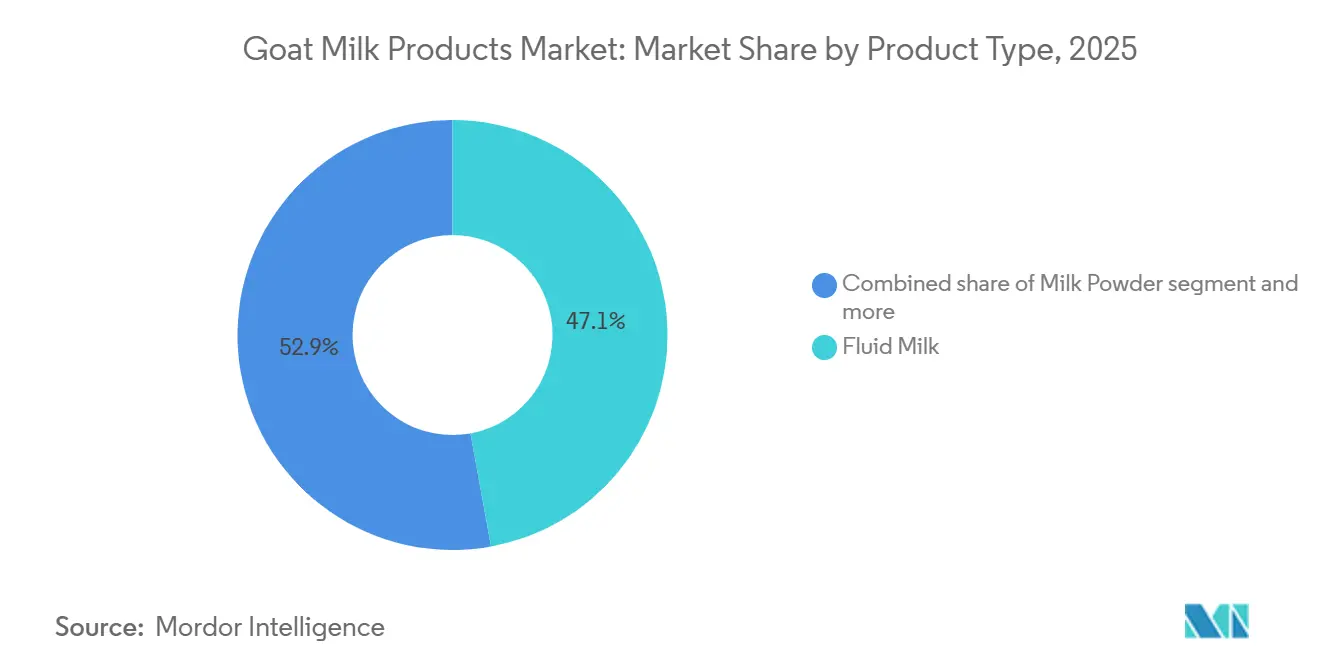

- Por tipo de producto, la leche fluida lideró con el 47,13% de la participación del mercado de leche de cabra en 2025; se proyecta que la leche en polvo se expandirá a una CAGR del 8,18% hasta 2031 en Asia-Pacífico y Europa.

- Por envase, el Tetra Pack capturó el 36,19% de la participación en ingresos en 2025, mientras que se prevé que las bolsas de pie crezcan a una CAGR del 8,58% impulsadas por la adopción de prácticas sostenibles en Europa y América Latina.

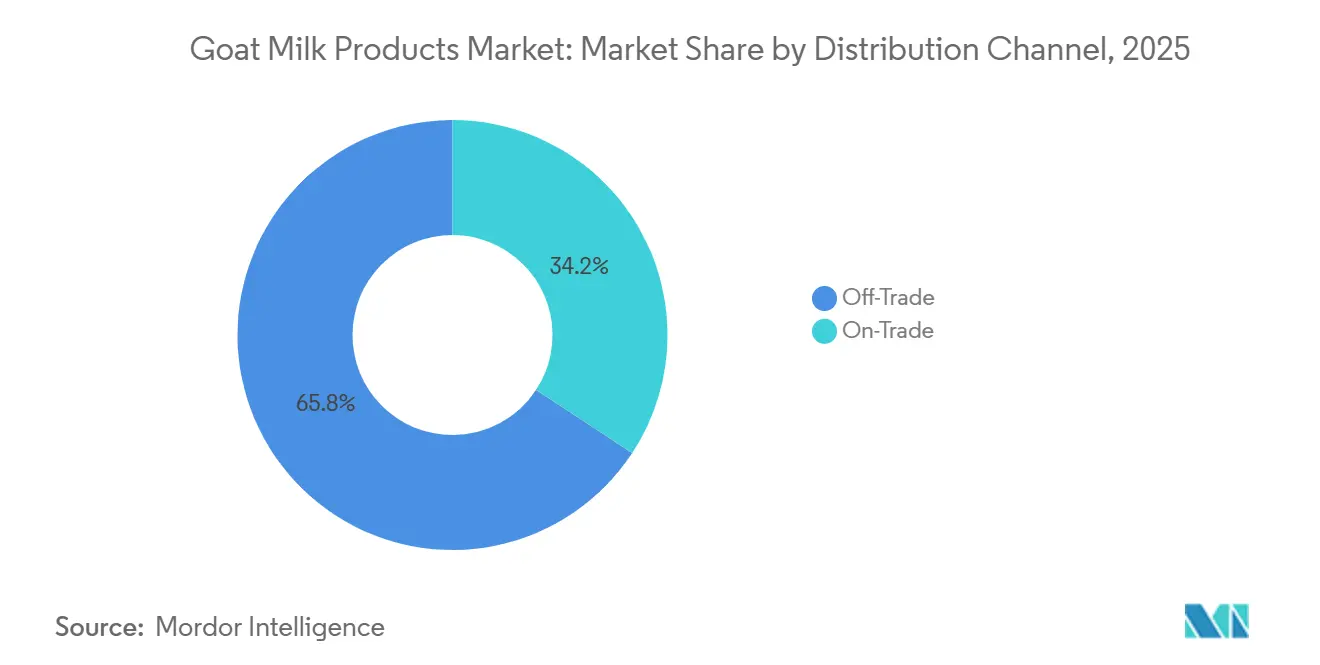

- Por distribución, los canales minoristas representaron el 65,76% de la facturación en 2025, y avanzan a una CAGR del 9,07% a medida que el comercio electrónico profundiza su penetración en China, India y el Golfo.

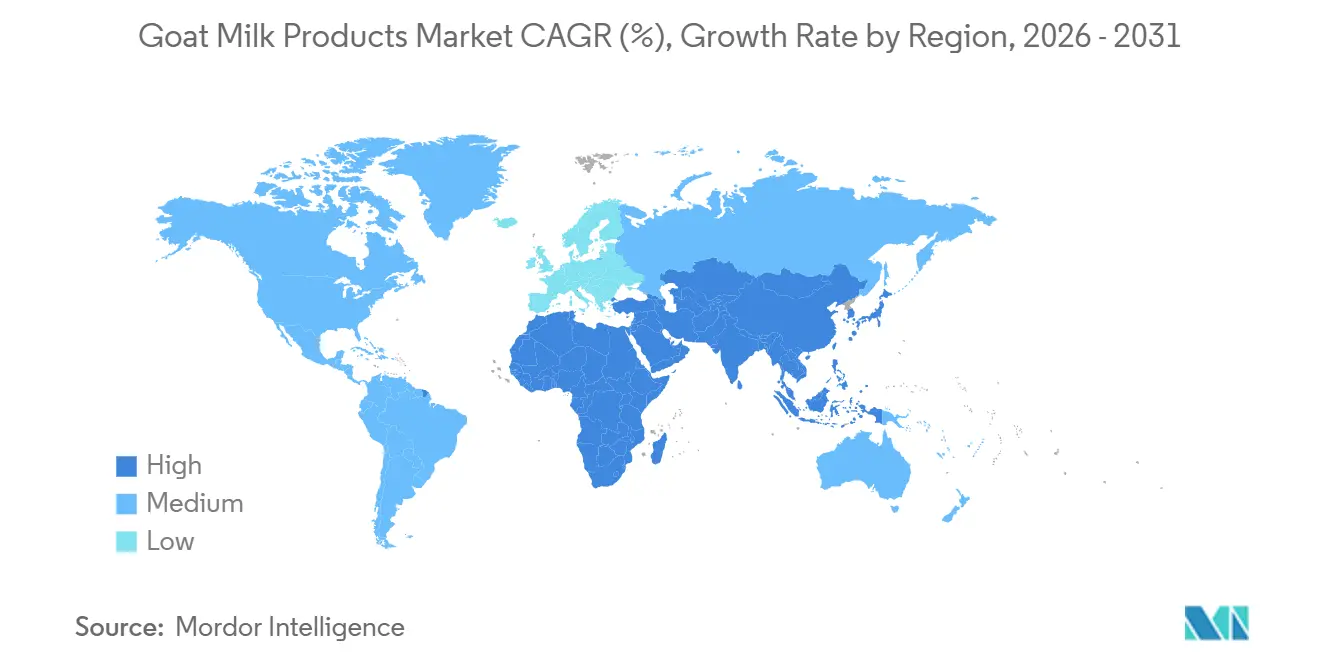

- Por geografía, Asia-Pacífico concentró el 39,40% de las ventas globales en 2025, mientras que se espera que la región de Oriente Medio y África registre la CAGR más rápida del 8,41% entre 2026 y 2031, liderada por las inversiones lácteas de la Visión 2030 de Arabia Saudita.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos de Leche de Cabra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de casos de intolerancia a la lactosa y alergia a la leche de vaca | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre los beneficios funcionales para la salud | +1.2% | América del Norte, Europa, Asia-Pacífico próspera | Mediano plazo (2-4 años) |

| Expansión de las aplicaciones en nutrición infantil | +0.9% | Global | Largo plazo (≥ 4 años) |

| Ventajas de salud y digestibilidad frente a la leche de vaca | +0.8% | Asia-Pacífico, Oriente Medio y África, partes de América del Norte | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la producción láctea de pequeños rumiantes | +0.7% | América del Norte, Europa, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Premiumización de productos especiales de leche de cabra | +0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de casos de intolerancia a la lactosa y alergia a la leche de vaca

A nivel mundial, la creciente prevalencia de la intolerancia a la lactosa y las alergias a la leche de vaca está impulsando el crecimiento del mercado de productos de leche de cabra. Aproximadamente entre el 65% y el 68% de la población mundial experimenta algún grado de malabsorción de lactosa, con tasas que superan el 70% en muchos países asiáticos, africanos y de Oriente Medio [1]Fuente: World Population Review, "Intolerancia a la Lactosa por País", worldpopulationreview.com. Para las personas con intolerancia a la lactosa, la leche de vaca tradicional puede causar síntomas como hinchazón, calambres y diarrea, mientras que otras pueden experimentar reacciones alérgicas. Como resultado, muchos consumidores optan por productos lácteos alternativos. La leche de cabra, que contiene naturalmente niveles más bajos de lactosa y tiene estructuras proteicas distintas, presenta un menor riesgo de reacciones alérgicas, lo que la convierte en una alternativa preferida. Esta tendencia está respaldada por una mayor conciencia sobre la salud, la introducción de más productos sin lactosa por parte de las principales empresas alimentarias y un cambio global hacia la nutrición personalizada. En consecuencia, la demanda de leche de cabra y sus derivados está aumentando, particularmente en regiones con altas tasas de intolerancia a la lactosa, reforzando su posición como opción láctea digestible y nutricionalmente beneficiosa.

Premiumización de productos especiales de leche de cabra

Los consumidores de alto poder adquisitivo priorizan cada vez más la textura artesanal, la trazabilidad y los atributos de etiqueta limpia, lo que permite a las marcas cobrar precios premium de hasta un 30% por encima de los productos lácteos de gran consumo. A medida que crece la demanda de alternativas únicas y de alta calidad a los lácteos tradicionales, las marcas amplían su oferta para incluir quesos artesanales, yogures probióticos, bebidas con alto contenido proteico y productos orgánicos o con etiqueta limpia. Estas ofertas suelen diferenciarse mediante la fortificación, sabores regionales distintivos y envases ecológicos. Al mejorar el atractivo de los productos de leche de cabra, las marcas atienden a consumidores conscientes de su salud y a los más jóvenes, al tiempo que se posicionan para obtener precios premium y construir una mayor fidelidad a la marca. Esta tendencia está ganando terreno a nivel mundial, respaldada por el crecimiento del comercio electrónico y los canales minoristas especializados. Los esfuerzos de marketing que enfatizan la digestibilidad, las propiedades hipoalergénicas y la sostenibilidad de la leche de cabra impulsan aún más esta tendencia de premiumización, atrayendo tanto a consumidores cotidianos como a quienes buscan opciones orientadas a la salud. Las inversiones continuas en genética de rebaños, almacenamiento en frío en la granja y tecnología de microfiltración garantizan la consistencia del sabor y respaldan los niveles de productos premium, contribuyendo a la estabilidad de los márgenes en el mercado de productos de leche de cabra.

Ventajas de salud y digestibilidad frente a la leche de vaca

La leche de cabra está ganando reconocimiento en el mercado global por sus beneficios para la salud y su digestibilidad superior, posicionándose frecuentemente como una alternativa a la leche de vaca. Sus glóbulos de grasa más pequeños y su mayor concentración de ácidos grasos de cadena corta y media contribuyen a la formación de una cuajada más suave, lo que facilita una digestión más fácil. Esto hace que la leche de cabra sea especialmente adecuada para personas con estómagos sensibles o problemas digestivos. Nutricionalmente, la leche de cabra ofrece niveles más altos de minerales y vitaminas esenciales, como calcio, vitamina A, potasio y vitamina B6, que a menudo superan los que se encuentran en la leche de vaca. También proporciona un mayor contenido proteico por porción y nutrientes que el cuerpo absorbe con mayor facilidad. Los estudios sugieren que la leche de cabra tiene menos probabilidades de causar reacciones alérgicas en comparación con la leche de vaca. Además, sus oligosacáridos prebióticos favorecen el crecimiento de bacterias intestinales beneficiosas, promoviendo una mejor salud intestinal. Estos atributos están impulsando la creciente demanda global de productos de leche de cabra, ya que los consumidores buscan cada vez más opciones densas en nutrientes y favorables para la digestión. Las investigaciones destacan que la leche de cabra contiene niveles más altos de calcio, ácidos grasos de cadena media y péptidos antimicrobianos en comparación con la leche de vaca. Además, la orientación de la FDA sobre el helado de leche de cabra permite a las empresas destacar declaraciones específicas de micronutrientes, diferenciando aún más estos productos de los lácteos de vaca [2]Fuente: Código de Regulaciones Federales, ecfr.gov. Estos hallazgos científicos refuerzan los mensajes de marca que atraen a segmentos de consumidores conscientes de su salud.

Incentivos gubernamentales para la producción láctea de pequeños rumiantes

En economías de rápido crecimiento como India y partes de África, los incentivos gubernamentales están impulsando el crecimiento del mercado global de productos de leche de cabra. Iniciativas como la Misión Nacional de Ganadería de India, el Plan de Desarrollo Caprino y el Programa Nacional para el Desarrollo Lácteo son contribuyentes clave. Estos programas ofrecen diversas formas de apoyo, incluida asistencia financiera directa, subsidios de hasta el 50% (con tasas más altas para grupos marginados), préstamos a bajo interés, subvenciones para infraestructura e iniciativas de desarrollo de capacidades tanto para nuevos como para experimentados criadores de cabras [3]Fuente: Alpine Goats Farms, "Planes y Subsidios Gubernamentales para la Cría de Cabras en India: Una Guía Completa para 2025", alpinegoatsfarms.in. Estas medidas reducen la carga financiera de los pequeños agricultores y emprendedores que buscan establecer o mejorar sus rebaños, al tiempo que mejoran el acceso a ganado reproductor de calidad, servicios veterinarios y recursos de alimentación. Este apoyo mejora la productividad y facilita una mayor participación en el mercado. Además, los programas gubernamentales de sanidad animal y riego mitigan los riesgos relacionados con enfermedades y el clima, estabilizando y profesionalizando aún más el sector lácteo de pequeños rumiantes. Como resultado, estos incentivos no solo impulsan el empleo rural y fomentan prácticas agrícolas sostenibles, sino que también integran a los productores a pequeña escala en las cadenas de suministro formales de leche de cabra. Esta integración contribuye significativamente al crecimiento y la modernización del mercado global de productos de leche de cabra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadena de suministro a gran escala limitada y estacionalidad | -1.1% | Global, más pronunciado en regiones en desarrollo | Mediano plazo (2-4 años) |

| Precio premium frente a los lácteos de vaca | -0.8% | Asia-Pacífico y América del Sur sensibles al precio | Largo plazo (≥ 4 años) |

| Falta de normas de exportación armonizadas | -0.7% | Corredores comerciales entre la Unión Europea y Asia | Corto plazo (≤ 2 años) |

| Altas tasas de mortalidad de cabritos que limitan la oferta | -0.6% | Regiones en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cadena de suministro a gran escala limitada y estacionalidad

El mercado global de productos de leche de cabra enfrenta restricciones debido a una infraestructura de cadena de suministro a gran escala limitada y la estacionalidad de la producción. A diferencia de la leche de vaca, la producción de leche de cabra está menos industrializada y se obtiene principalmente de granjas de pequeños agricultores en lugar de grandes operaciones integradas. Esta estructura fragmentada genera mayores costos de producción, ineficiencias logísticas e irregularidad en la disponibilidad de leche cruda para procesadores y compradores. Las interrupciones, como pandemias o problemas de transporte, pueden afectar aún más la cadena de suministro, provocando retrasos, escasez y fluctuaciones de precios. Además, la producción de leche de cabra se ve afectada por los ciclos reproductivos, lo que causa un suministro inconsistente de leche cruda y complica los calendarios de procesamiento y la gestión de inventarios para los minoristas. El predominio de las granjas de pequeños agricultores contribuye a la variabilidad por lotes, mayores costos de recolección y la necesidad de inventarios de seguridad más amplios en los canales intermedios. Además, las instalaciones modernas de cadena de frío se concentran en áreas urbanas, dejando a las regiones rurales expuestas al deterioro y la degradación de la calidad, lo que puede dañar la reputación de la marca. Para hacer frente a estos desafíos, los integradores están adoptando centros de agrupación cooperativa y tecnología de tratamiento a temperatura ultra alta. Sin embargo, los elevados requisitos de capital para estas soluciones dificultan su implementación generalizada en mercados menos desarrollados.

Precio premium frente a los lácteos de vaca

Los productos de leche de cabra, a pesar de la creciente conciencia sobre sus beneficios para la salud, enfrentan desafíos debido a sus precios premium en comparación con los productos lácteos de vaca. Varios factores estructurales contribuyen a estos precios más altos, incluidos volúmenes de producción global significativamente menores, economías de escala subdesarrolladas, mayores costos de alimentación y cuidado animal, y una cadena de suministro más fragmentada. A diferencia de la industria láctea bovina, que se beneficia de la industrialización y la eficiencia, la cría de cabras es predominantemente a pequeña escala y está concentrada regionalmente. Esto resulta en mayores costos unitarios a lo largo de la cadena de suministro, desde la producción hasta el comercio minorista. Además, la naturaleza estacional del suministro de leche de cabra y los costos de transporte o importación, particularmente en países con producción doméstica insuficiente, amplían aún más la brecha de precios. Como resultado, los productos de leche de cabra se perciben frecuentemente como artículos de nicho, categorizados como productos especiales o premium. Esta percepción limita su asequibilidad para los consumidores sensibles al precio y restringe su disponibilidad en los canales minoristas convencionales. En los mercados emergentes, donde la sensibilidad al precio es especialmente alta, el precio premium de los productos de leche de cabra representa una barrera significativa, dificultando una mayor penetración del mercado y ralentizando el crecimiento en comparación con las alternativas lácteas de vaca más asequibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Leche Fluida se Encuentra con la Innovación en Leche en Polvo

La leche fluida representó el 47,13% del tamaño del mercado de productos de leche de cabra en 2025, impulsada por la fuerte demanda de los consumidores de nutrición fresca y mínimamente procesada. Los hogares en América del Norte y Europa están dispuestos a pagar precios premium por la leche de cabra embotellada disponible en los pasillos de alimentos saludables, lo que lleva a las cooperativas lácteas a ampliar la capacidad de pasteurización y mejorar los canales de entrega directa al consumidor. La leche de cabra se percibe como una bebida altamente nutritiva debido a sus vitaminas y minerales esenciales, incluidos potasio, calcio y hierro. Además, sus beneficios para la salud, como la mejora de la digestión, menor alergenicidad y mayor digestibilidad en comparación con la leche de vaca, contribuyen a su posición dominante en el mercado.

La leche en polvo, aunque representa un segmento más pequeño, se proyecta que crecerá a una CAGR del 8,18% hasta 2031. Este crecimiento está respaldado por su aplicación en fórmulas infantiles y sobres de nutrición clínica, que facilitan el envío global y el almacenamiento para ayuda de emergencia. La variedad de formatos de producto fortalece la resiliencia del mercado de productos de leche de cabra frente a fluctuaciones aisladas de la demanda. Los avances en tecnología de secado por atomización, estandarización enzimática y microencapsulación de lípidos mejoran los beneficios funcionales de la leche de cabra en polvo, particularmente para aplicaciones neonatales y geriátricas. Las marcas globales enfatizan el contenido de oligosacáridos en las etiquetas de los productos para atraer a los consumidores centrados en la salud digestiva, una característica menos práctica para la leche fluida debido a las limitaciones de almacenamiento. Como resultado, los procesadores adoptan estrategias híbridas, equilibrando las ventas de leche fluida de alto margen con ingresos de exportación estables provenientes de la leche en polvo. Estas estrategias ayudan a gestionar las fluctuaciones estacionales del suministro de leche cruda, garantizando la diversificación de ingresos y apoyando el crecimiento a largo plazo de la leche en polvo dentro del mercado de productos de leche de cabra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Envase: El Liderazgo del Tetra Pack Desafiado por la Innovación en Envases Flexibles

Los envases Tetra Pak representaron el 36,19% de la participación del mercado de productos de leche de cabra en 2025, impulsados por su llenado aséptico y sellos a prueba de manipulaciones que prolongan la vida útil sin refrigeración. Este segmento lidera el mercado de envases de productos de leche de cabra debido a su capacidad para proporcionar una vida útil prolongada, lo que lo hace adecuado para regiones con infraestructura de cadena de frío limitada y para fines de exportación. Además, los envases Tetra Pak son ligeros, rentables y menos propensos a romperse en comparación con las botellas de vidrio y las latas, lo que ayuda a reducir los costos de envío y manipulación. La comodidad que ofrecen, al ser fáciles de abrir, volver a cerrar y almacenar, mejora aún más su atractivo para los consumidores. Además, Tetra Pak es ampliamente reconocido como una opción más sostenible debido a su reciclabilidad.

Se espera que las bolsas de pie alcancen una CAGR del 8,58% hasta 2031, respaldadas por su menor peso en comparación con los envases de cartón, la reducción de las emisiones de flete y la comodidad de las porciones individuales, que es especialmente valorada por los consumidores más jóvenes. Los fabricantes están colaborando con proveedores de películas para incorporar laminados de material único, mejorando la reciclabilidad y alineándose con los mandatos emergentes de Responsabilidad Ampliada del Productor en la Unión Europea. Estos avances están mejorando la funcionalidad de las bolsas de pie, convirtiéndolas en una opción de envase prometedora. La diversificación en los formatos de envase fortalece la presencia en los lineales y permite a las marcas atender diversas necesidades de los consumidores, mejorando así el posicionamiento competitivo en el mercado de productos de leche de cabra.

Por Canal de Distribución: El Dominio del Canal Minorista se Acelera

En 2025, los canales minoristas representan una significativa participación de mercado del 65,76%, destacando su eficacia para llegar a una amplia base de consumidores. Este éxito se basa en una sólida infraestructura minorista que garantiza la disponibilidad del producto y fomenta la confianza del consumidor. Los productos de leche de cabra se benefician de esta red de distribución establecida, evitando la necesidad de inversiones sustanciales en infraestructura. Los supermercados e hipermercados, actores clave en este canal, no solo impulsan las ventas sino que también sirven como plataformas para la educación del consumidor. A través de colocaciones estratégicas de productos y promociones, introducen a los consumidores convencionales las alternativas de leche de cabra. Esta posición dominante proporciona ventajas logísticas y de gestión de inventarios, superando a los canales especializados más pequeños.

Se proyecta que los canales minoristas sean el segmento de más rápido crecimiento, con una CAGR esperada del 9,07% de 2026 a 2031. Este crecimiento está impulsado por la expansión del comercio electrónico y las iniciativas gubernamentales destinadas a fortalecer la infraestructura minorista rural. Estos esfuerzos mejoran la accesibilidad del producto, particularmente en mercados desatendidos. Por ejemplo, la Misión Nacional de Ganadería de India facilita las conexiones entre productores rurales y consumidores urbanos, permitiendo transacciones más fluidas a través de canales minoristas organizados. De manera similar, los programas del Departamento de Agricultura de Estados Unidos, como el Programa de Fijación de Precios Lácteos a Futuro, proporcionan a los procesadores lácteos herramientas de gestión de riesgos, reforzando su posición en el mercado. El segmento de comercio minorista en línea dentro de los canales minoristas está experimentando un rápido crecimiento, respaldado por inversiones gubernamentales en infraestructura digital. La mejora de la conectividad a internet en las zonas rurales, frecuentemente el centro de la cría de cabras, permite las ventas directas al consumidor, reduciendo la dependencia de los intermediarios tradicionales. Este desarrollo fortalece aún más la trayectoria de crecimiento del mercado.

Análisis Geográfico

Asia-Pacífico representó el 39,40% del mercado de productos de leche de cabra en 2025, respaldado por la producción de 6 millones de toneladas de India y el fuerte consumo doméstico en China y Pakistán. El subsidio de capital del 50% de India para granjas de cría bajo la Misión Nacional de Ganadería ha facilitado el desarrollo de infraestructura de cadena de frío y ha mejorado las prácticas de ordeño sanitario, mejorando tanto el volumen de producción como la calidad. En China, la implementación de las Normas Nacionales de Seguridad Alimentaria en 2026, que limitan las importaciones reconstituidas, se espera que aumente la demanda de leches de cabra en polvo premium de origen doméstico. Mientras tanto, las iniciativas de microfinanciamiento rural de Pakistán están transformando la cría de cabras de subsistencia en una producción láctea semicomercial, mejorando los ingresos de los hogares y garantizando un suministro local más confiable.

Se proyecta que la región de Oriente Medio y África alcance una tasa de crecimiento anual compuesta (CAGR) del 8,41% de 2026 a 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y las exportaciones de productos lácteos de cabra con certificación halal a los países del Consejo de Cooperación del Golfo. Sudán y Nigeria están experimentando un crecimiento de dos dígitos en sus rebaños, respaldado por créditos de bancos de desarrollo agrícola para ganado reproductor y forraje. Además, las plataformas de comercio electrónico panárabes están introduciendo productos de yogur de cabra con valor añadido a las comunidades expatriadas. Se espera que la armonización de los códigos de productos bajo la Zona de Libre Comercio Continental Africana agilice el comercio intrarregional, reduzca los déficits estacionales de oferta y mejore el comercio intraafricano de productos de leche de cabra.

América del Norte está experimentando un crecimiento moderado de un solo dígito medio, respaldado por sofisticadas redes minoristas, amplia cobertura de seguros para fórmulas específicas para alergias y programas de apoyo a las exportaciones del Departamento de Agricultura de Estados Unidos. El total de exportaciones lácteas de Estados Unidos de USD 8.200 millones en 2024 posiciona a las leches de cabra en polvo para penetrar en los mercados de México y Canadá bajo las preferencias arancelarias del Tratado entre México, Estados Unidos y Canadá. Europa continúa fomentando la cultura del queso artesanal; los subsidios para las tierras de pastoreo de Natura 2000 impulsan indirectamente los rebaños de cabras en libertad, reforzando las credenciales medioambientales que buscan los compradores con conciencia ecológica. La simplificación regulatoria en Argentina y Brasil en América del Sur desbloquea las exportaciones en contenedores hacia Asia, posicionando a la región como un nodo de contraoferta estacional que modera la volatilidad de los precios al contado globales en el mercado de productos de leche de cabra.

Panorama Competitivo

El mercado de productos de leche de cabra está muy fragmentado, con empresas como Emmi Group que se centran en la integración vertical al ser propietarias de granjas, instalaciones de procesamiento y redes de distribución. Este enfoque garantiza la seguridad del suministro de leche cruda y apoya la innovación de productos. Los actores del mercado también están mejorando sus capacidades de procesamiento para fortalecer su posición competitiva. Por ejemplo, la cooperativa canadiense Gay Lea Foods amplió su capacidad de producción de queso de cabra a través de una asociación con la Cooperativa de Cabras Lecheras de Ontario, garantizando un suministro constante de leche y mejorando su poder de negociación con los minoristas.

Las colaboraciones estratégicas en envases también son destacables. La empresa australiana de tecnología láctea Pact Group suministra bolsas de material único a Oete Goat Dairy de Nueva Zelanda, reduciendo el uso de plástico en un 25% y apoyando objetivos compartidos de sostenibilidad medioambiental. Además, Saputo aprovecha las sinergias de investigación y desarrollo en sus carteras de productos lácteos especiales de vaca y cabra. La empresa está pilotando suero de leche tratado con luz ultravioleta en líneas de productos multifuncionales tras la aceptación por parte de la FDA de su petición de aditivos.

Las plataformas de trazabilidad digital, como OriginTrail, utilizan tecnología de cadena de bloques para autenticar datos a nivel de granja. Esto permite a los procesadores exportadores acceder a mercados premium donde la verificación de origen es un requisito. En general, la agilidad, el aseguramiento de la calidad y el cumplimiento normativo son factores clave de éxito que influyen en la competencia dentro del mercado de productos de leche de cabra.

Líderes de la Industria de Productos de Leche de Cabra

Ausnutria Dairy Corporation Ltd.

Emmi AG

Saputo Inc.

Lactalis Group

Granarolo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kabrita, una destacada marca de fórmula de leche de cabra, ha introducido un nuevo producto a nivel mundial: Kabrita Leche de Cabra en Polvo para Adultos con Alto Contenido de Calcio. Este producto, fabricado en Australia, se elabora con leche en polvo procedente exclusivamente de la granja de cabras de Kabrita en los Países Bajos. Australia ha sido seleccionada como el mercado de lanzamiento inicial para este producto.

- Noviembre de 2024: Montchevre, una marca de queso de cabra propiedad de Saputo, ha lanzado dos nuevos quesos en el mercado de Estados Unidos. Entre ellos, el queso de cabra Cold Brew y Donuts es notable por ser el único queso de cabra con sabor a café frío disponible. Este queso combina ricos sabores a café con una sutil dulzura similar a la de los donuts, lo que lo hace adecuado para postres, aperitivos y desayunos.

- Septiembre de 2024: LittleOak Company, con sede en Nueva Zelanda, ha introducido su Bebida Natural de Leche de Cabra para Niños Pequeños en formato de sobre en el mercado de Estados Unidos, siendo la primera en esta categoría. Producida en Nueva Zelanda, los sobres From Fresh de LittleOak utilizan un método de procesamiento en Fresco, derivado de leche de cabra entera fresca. Certificada por POFCAP como la primera leche para niños pequeños del mundo libre al 100% de aceite de palma, LittleOak aprovecha los beneficios naturales y el menor contenido de lactosa de la leche de cabra.

Alcance del Informe Global del Mercado de Productos de Leche de Cabra

| Leche Fluida |

| Queso |

| Leche en Polvo |

| Yogur |

| Mantequilla y Ghee |

| Helado y Postres |

| Botella de Vidrio |

| Tetra Pack |

| Bolsas de Pie |

| Latas |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Especializadas/Gourmet | |

| Comercio Minorista en Línea/Comercio Electrónico | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Irán | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Leche Fluida | |

| Queso | ||

| Leche en Polvo | ||

| Yogur | ||

| Mantequilla y Ghee | ||

| Helado y Postres | ||

| Por Envase | Botella de Vidrio | |

| Tetra Pack | ||

| Bolsas de Pie | ||

| Latas | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Especializadas/Gourmet | ||

| Comercio Minorista en Línea/Comercio Electrónico | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Irán | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos de leche de cabra?

El tamaño del mercado de productos de leche de cabra es de USD 14,92 mil millones en 2026 y se proyecta que alcance USD 21,91 mil millones en 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico lidera con una participación del 39,40% en 2025, anclada por India, China y Pakistán.

¿Por qué los productos de leche de cabra tienen un precio más alto que los lácteos de vaca?

Los menores rendimientos por animal, los mayores costos de conversión de alimento y las economías de escala limitadas contribuyen a su precio premium.

¿Cómo están apoyando los gobiernos la expansión de la industria?

Incentivos como el subsidio de capital del 50% de India para granjas de cría de cabras y los programas de gestión de riesgos de Estados Unidos reducen los costos de los productores y estabilizan los ingresos.

Última actualización de la página el: