Tamaño y Participación del Mercado de Leche de Origen Vegetal de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

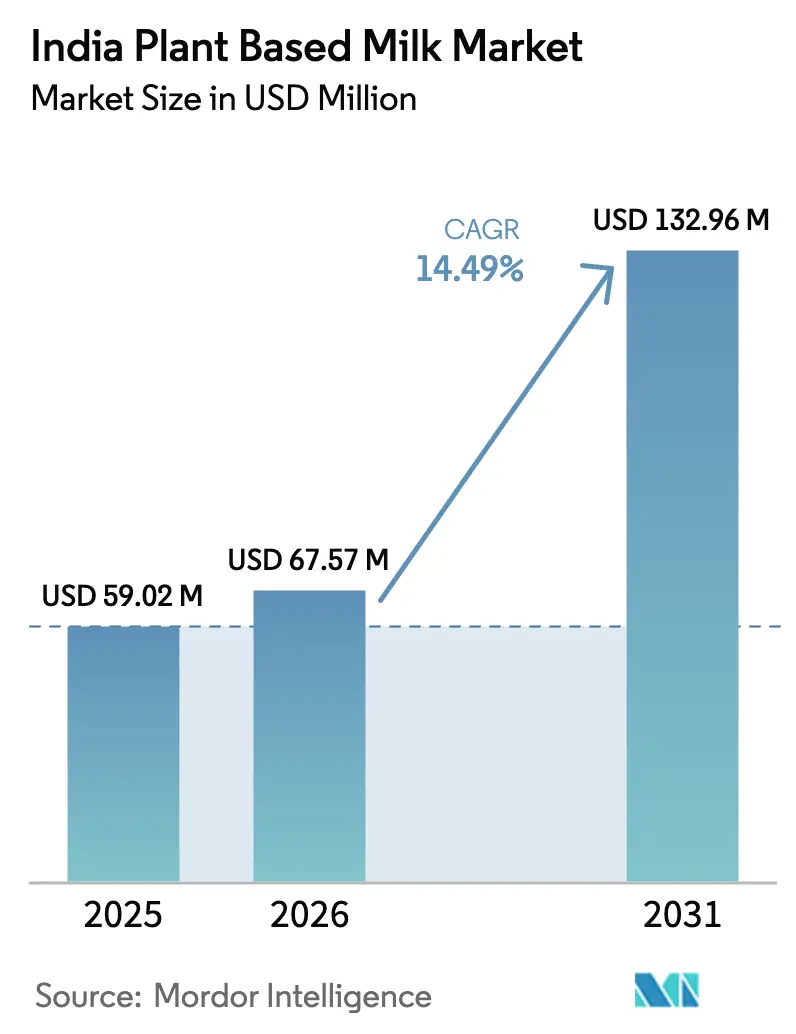

| Tamaño del mercado en el año base (2025) | 59.02 Millones de dólares |

| Tamaño del Mercado (2026) | 67.57 Millones de dólares |

| Tamaño del Mercado (2031) | 132.96 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche de Origen Vegetal de India por Mordor Intelligence

Se espera que el tamaño del mercado indio de leche de origen vegetal crezca de USD 59,02 millones en 2025 a USD 67,57 millones en 2026, y se prevé que alcance USD 132,96 millones en 2031 a una CAGR del 14,49% durante el período 2026-2031. Este crecimiento se atribuye principalmente a varios factores clave. La creciente prevalencia de la intolerancia a la lactosa entre la población ha impulsado significativamente la demanda de leche de origen vegetal como alternativa viable a los productos lácteos tradicionales. Además, la implementación de regulaciones nacionales sobre alimentos veganos ha creado un entorno favorable para el crecimiento del mercado de leche de origen vegetal, alentando tanto a fabricantes como a consumidores a explorar opciones de origen vegetal. Los consumidores urbanos también desempeñan un papel fundamental en el impulso de la expansión del mercado, ya que adoptan cada vez más dietas bajas en carbono para alinearse con estilos de vida sostenibles y respetuosos con el medio ambiente. Además, la creciente conciencia sobre el impacto ambiental de la producción láctea, junto con los beneficios para la salud asociados a la leche de origen vegetal, ha impulsado aún más su adopción.

Conclusiones Clave del Informe

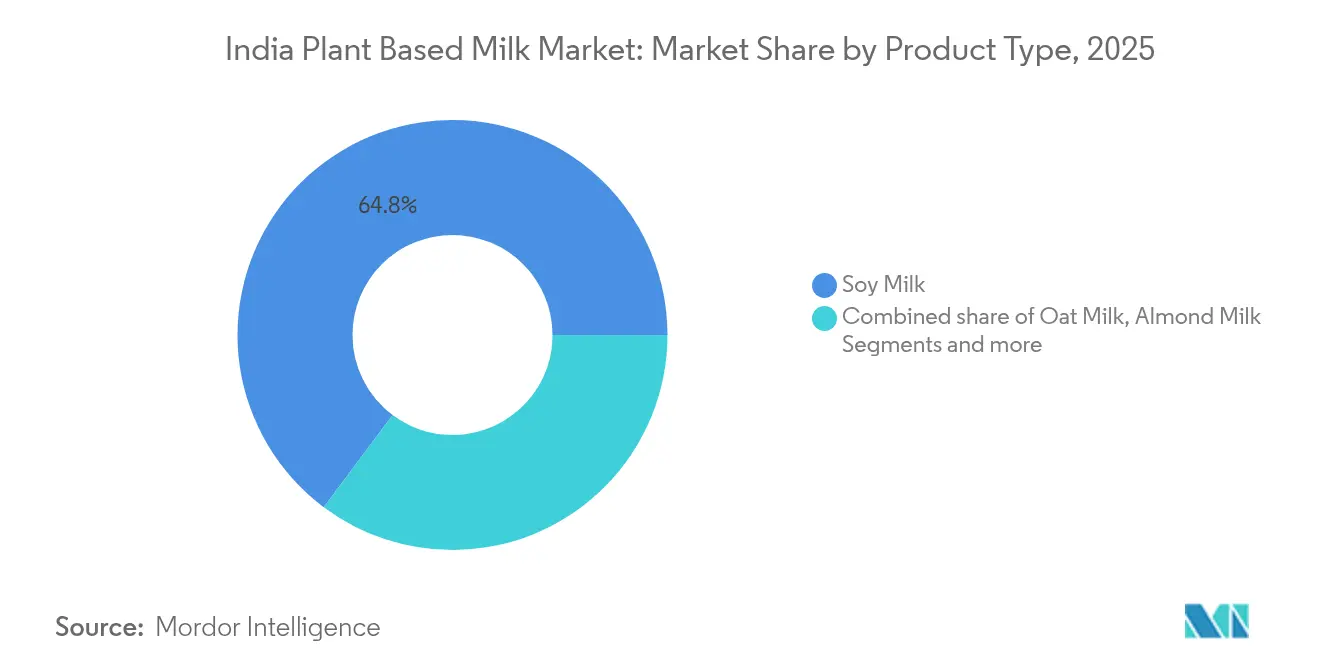

- Por tipo de producto, la leche de soja lideró con el 64,78% de la participación del mercado de leche de origen vegetal de India en 2025, mientras que se proyecta que la leche de avellana se expanda a una CAGR del 19,05% hasta 2031.

- Por canal de distribución, los puntos de venta fuera del establecimiento representaron el 67,65% del mercado indio de leche de origen vegetal en 2025; el canal en el establecimiento es la vía de mayor crecimiento con una CAGR del 15,2% hasta 2031.

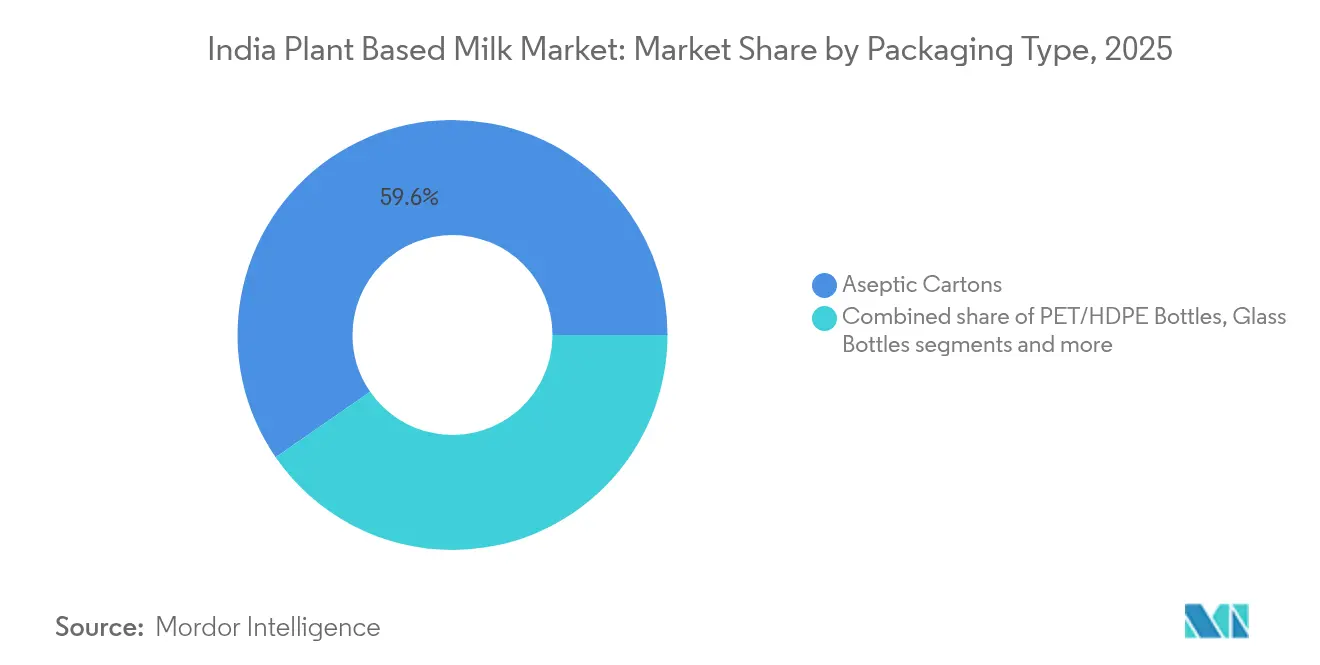

- Por envase, los cartones asépticos capturaron el 59,62% de la participación en ingresos en 2025, mientras que las botellas de PET/HDPE avanzan a una CAGR del 20,05% hasta 2031.

- Por región, el Oeste de India representó el 33,85% del tamaño del mercado de leche de origen vegetal de India en 2025, mientras que el Sur de India registra la CAGR más alta del 17,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Leche de Origen Vegetal de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el diagnóstico de intolerancia a la lactosa entre consumidores urbanos | +2.8% | Sur de India como núcleo, con expansión hacia el Oeste y Norte de India | Mediano plazo (2-4 años) |

| Rápida expansión de marcas de origen vegetal en canales D2C y comercio rápido | +2.1% | Ciudades metropolitanas con expansión hacia centros urbanos de segundo nivel | Corto plazo (≤ 2 años) |

| Expansión del cultivo doméstico de almendras | +1.4% | Producción en el Norte de India, beneficios de consumo a nivel nacional | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales impulsan la leche de origen vegetal | +1.9% | Nacional, con ganancias tempranas en Maharashtra, Gujarat y Karnataka | Mediano plazo (2-4 años) |

| Opciones veganas en cafeterías corporativas de grandes empresas de TI y BPO | +1.2% | Corredores de TI de Bangalore, Hyderabad, Pune y Chennai | Corto plazo (≤ 2 años) |

| Endorsements de celebridades que impulsan el conocimiento de la categoría | +0.8% | Nacional, con mayor impacto en mercados urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Diagnóstico de Intolerancia a la Lactosa entre Consumidores Urbanos

La creciente prevalencia de la intolerancia a la lactosa entre los consumidores urbanos es un impulsor significativo del mercado indio de leche de origen vegetal. Según el Informe 2023 de los Institutos Nacionales de Salud, más del 60% de la población india presenta algún grado de intolerancia a la lactosa [1]Fuente: Institutos Nacionales de Salud, "Intolerancias alimentarias autoinformadas en una población india: Necesidad de individualización en lugar de una dieta universal baja en FODMAP", pmc.ncbi.nlm.nih.gov. Esta condición se diagnostica con mayor frecuencia en áreas urbanas debido al mejor acceso a instalaciones sanitarias y a una mayor conciencia sobre la salud. Además, la Encuesta Nacional de Salud Familiar destaca una tendencia creciente de consumidores urbanos que buscan alternativas lácteas para abordar restricciones dietéticas y preocupaciones de salud. Este cambio está impulsando la demanda de productos de leche de origen vegetal, que se perciben como más saludables y más adecuados para las personas con intolerancia a la lactosa. Se espera que la creciente conciencia sobre la intolerancia a la lactosa, junto con las iniciativas gubernamentales que promueven alternativas nutricionales, impulse aún más el crecimiento del mercado de leche de origen vegetal en India durante el período de previsión.

Rápida Expansión de Marcas de Origen Vegetal en Canales D2C y Comercio Rápido

La rápida expansión de los canales de venta directa al consumidor (D2C) y de comercio rápido está impulsando significativamente el crecimiento del mercado de leche de origen vegetal en India. Con la creciente demanda de los consumidores por conveniencia y alternativas conscientes de la salud, las marcas de leche de origen vegetal están aprovechando estas plataformas para llegar a una audiencia más amplia de manera eficiente. Los canales D2C permiten a las marcas establecer relaciones directas con los consumidores, ofreciendo experiencias personalizadas y fomentando la lealtad a la marca. Por ejemplo, marcas como Goodmylk y Urban Platter han utilizado con éxito plataformas D2C para promover sus productos de leche de origen vegetal, ofreciendo modelos de suscripción y ofertas exclusivas para retener a los clientes. Mientras tanto, las plataformas de comercio rápido como Swiggy Instamart y Blinkit permiten entregas más rápidas, atendiendo la creciente preferencia por el acceso instantáneo a los productos. Este enfoque de doble canal está ayudando a las marcas de leche de origen vegetal a expandir su presencia en el mercado y satisfacer las necesidades cambiantes de los consumidores indios. Además, la integración de estrategias de marketing digital, como anuncios dirigidos y colaboraciones con influenciadores, mejora aún más la visibilidad y accesibilidad de los productos de leche de origen vegetal en India.

Expansión del Cultivo Doméstico de Almendras

La expansión del cultivo doméstico de almendras está emergiendo como un impulsor significativo en el mercado indio de leche de origen vegetal. Con la creciente demanda de productos de leche a base de almendras, los agricultores están cambiando su enfoque hacia el cultivo de almendras para satisfacer las crecientes necesidades de la industria. Según el Ministerio de Agricultura y Bienestar de los Agricultores, el gobierno ha estado promoviendo cultivos hortícolas, incluidas las almendras, a través de diversos programas como la Misión para el Desarrollo Integrado de la Horticultura (MIDH). Estas iniciativas tienen como objetivo mejorar la producción de almendras mediante la provisión de asistencia financiera, apoyo técnico y desarrollo de infraestructura. Además, según el Departamento de Agricultura de los Estados Unidos, la producción de almendras en India fue de 4.150 toneladas métricas en 2024 [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Resumen Anual de Frutos Secos - Septiembre 2024", apps.fas.usda.gov . La producción genera una mayor demanda de leche de origen vegetal, acelerando el crecimiento del mercado. La expansión del cultivo doméstico de almendras reduce la dependencia de las importaciones, estabiliza los costos de las materias primas y facilita el crecimiento del mercado de leche de origen vegetal en India.

Iniciativas Gubernamentales Impulsan la Leche de Origen Vegetal

El mercado indio de leche de origen vegetal está experimentando un crecimiento significativo, impulsado por diversas iniciativas gubernamentales orientadas a promover alternativas alimentarias sostenibles y más saludables. El gobierno ha estado fomentando activamente la adopción de dietas de origen vegetal como parte de sus esfuerzos más amplios para abordar las preocupaciones medioambientales y mejorar la salud pública. Políticas como subsidios para la producción de alimentos de origen vegetal, campañas de sensibilización que destacan los beneficios de las dietas de origen vegetal y apoyo a la investigación y el desarrollo en el sector de proteínas alternativas están contribuyendo a la expansión del mercado de leche de origen vegetal. Por ejemplo, la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI) ha estado trabajando en directrices para regular y promover los productos alimentarios de origen vegetal, garantizando estándares de calidad y seguridad [3]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de India, "Alimentos Veganos", fssai.gov.in. El enfoque del gobierno en la reducción de las emisiones de gases de efecto invernadero y la promoción de la agricultura sostenible se alinea con el crecimiento de la leche de origen vegetal, ya que se considera una alternativa ecológica a los productos lácteos tradicionales. Se espera que estas iniciativas impulsen aún más el mercado durante el período de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros del mercado de leches de soja y frutos secos por alérgenos | -1.6% | Nacional, con mayor impacto en mercados urbanos | Corto plazo (≤ 2 años) |

| Infraestructura de cadena de frío limitada más allá de las ciudades metropolitanas | -2.3% | Ciudades rurales y de tercer nivel, afectando la expansión nacional | Mediano plazo (2-4 años) |

| Normas de etiquetado de la FSSAI sobre la terminología de "leche" para productos no lácteos | -1.1% | Requisito de cumplimiento normativo a nivel nacional | Largo plazo (≥ 4 años) |

| Percepción del consumidor y preferencias de sabor | -1.8% | Regiones de consumo tradicional de lácteos, mercados rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retiros del Mercado de Leches de Soja y Frutos Secos por Alérgenos

En el mercado indio de leche de origen vegetal, los retiros del mercado impulsados por alérgenos de leches de soja y frutos secos actúan como una restricción significativa del mercado. Estos retiros suelen producirse debido a la presencia de alérgenos no declarados, como proteínas de soja o trazas de frutos secos, que representan graves riesgos para la salud de los consumidores con alergias. Por ejemplo, en los últimos años, varias marcas de leche de soja en India enfrentaron retiros del mercado tras no revelar información sobre alérgenos en sus envases. De manera similar, los productos de leche a base de frutos secos, como la leche de almendra, han sido retirados del mercado debido a la contaminación cruzada durante los procesos de producción. Tales incidentes no solo generan pérdidas financieras para los fabricantes, sino que también erosionan la confianza del consumidor, obstaculizando así el crecimiento del mercado. La falta de regulaciones integrales sobre el etiquetado de alérgenos en India agrava aún más el problema. A diferencia de algunos mercados desarrollados, donde la declaración de alérgenos es obligatoria y está estrechamente supervisada, el marco regulatorio indio aún está en evolución. Esta brecha regulatoria crea inconsistencias en las prácticas de etiquetado, aumentando el riesgo de retiros relacionados con alérgenos.

Infraestructura de Cadena de Frío Limitada más allá de las Ciudades Metropolitanas

La disponibilidad limitada de infraestructura de cadena de frío más allá de las ciudades metropolitanas representa una restricción significativa en el mercado indio de leche de origen vegetal. Los sistemas de cadena de frío, que son esenciales para mantener la calidad y la vida útil de los productos de leche de origen vegetal, se concentran predominantemente en áreas urbanas. Esta falta de infraestructura en ciudades de segundo y tercer nivel, así como en regiones rurales, obstaculiza la distribución y accesibilidad de estos productos. Por ejemplo, las marcas de leche de origen vegetal a menudo tienen dificultades para expandir su alcance a ciudades más pequeñas debido a instalaciones inadecuadas de almacenamiento refrigerado y transporte. Esto resulta en mayores tasas de deterioro y mayores costos operativos, lo que dificulta que las empresas mantengan precios competitivos en estas áreas. Además, la ausencia de una red robusta de cadena de frío limita la capacidad de los fabricantes para introducir una gama diversa de productos de leche de origen vegetal en mercados no metropolitanos, restringiendo así el crecimiento del mercado. Abordar estas limitaciones de la cadena de frío es crucial para garantizar la disponibilidad generalizada y la asequibilidad de la leche de origen vegetal en toda India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Leche de Soja Domina Mientras la Leche de Avellana se Acelera

En 2025, la leche de soja dominó el mercado indio de leche de origen vegetal, capturando una participación de mercado significativa del 64,78%. Esta dominancia se atribuye a la bien establecida capacidad de trituración doméstica, que garantiza un suministro constante de productos a base de soja. Además, los precios minoristas de la leche de soja siguen siendo competitivos con los de los lácteos convencionales, lo que la convierte en una opción atractiva para los consumidores conscientes del costo que buscan alternativas de origen vegetal. Su asequibilidad y amplia disponibilidad han consolidado su posición como el segmento líder en el mercado. Además, la leche de soja es reconocida por su alto contenido proteico y versatilidad, lo que la convierte en una opción preferida para los consumidores que incorporan opciones de origen vegetal en sus dietas. El segmento se beneficia de su uso en diversas aplicaciones, incluidas bebidas, cocina y repostería, lo que impulsa aún más su adopción generalizada.

La leche de avellana, por otro lado, está proyectada para experimentar el crecimiento más rápido en el mercado indio de leche de origen vegetal, con una notable CAGR del 19,05% prevista hasta 2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por las bebidas a base de frutos secos, que se perciben como indulgentes pero ricas en proteínas. El posicionamiento premium de la leche de avellana, combinado con sus beneficios nutricionales, atrae a consumidores conscientes de la salud y con mayor poder adquisitivo. A medida que la conciencia sobre las dietas de origen vegetal continúa aumentando, se espera que la leche de avellana gane mayor tracción en el mercado. Además, su perfil de sabor único y su asociación con productos premium e indulgentes la convierten en una opción popular para los consumidores que buscan variedad en las opciones de leche de origen vegetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Fuera del Establecimiento Lidera, el Canal En el Establecimiento se Acelera

En 2025, el canal fuera del establecimiento representó una participación significativa del 67,65% del mercado de leche de origen vegetal de India. Esta dominancia puede atribuirse a la conveniencia y accesibilidad que ofrecen los supermercados, hipermercados y plataformas de venta minorista en línea, que son los principales puntos de distribución en este canal. Los consumidores prefieren cada vez más adquirir leche de origen vegetal a través de estos establecimientos debido a la disponibilidad de diversas opciones de productos, precios competitivos y facilidad de comparación. La infraestructura establecida y el amplio alcance del canal fuera del establecimiento han consolidado aún más su posición como el canal de distribución líder en el mercado.

Por otro lado, se proyecta que el canal en el establecimiento crezca a una CAGR más rápida del 15,2% durante el período de previsión de 2026 a 2031. Este crecimiento está impulsado por la creciente adopción de leche de origen vegetal en cafés, restaurantes y otros establecimientos de servicios de alimentación, donde los consumidores buscan alternativas más saludables y sostenibles. La tendencia creciente de las dietas de origen vegetal y la creciente conciencia sobre la intolerancia a la lactosa están alentando a los proveedores de servicios de alimentación a incorporar leche de origen vegetal en sus ofertas. Como resultado, se espera que el canal en el establecimiento experimente un crecimiento sólido, contribuyendo significativamente a la expansión general del mercado.

Por Tipo de Envase: La Innovación Aborda los Desafíos de Conservación

En 2025, los cartones asépticos dominaron el mercado indio de leche de origen vegetal, con una participación de mercado significativa del 59,62%. Estos cartones son muy valorados por su capacidad para extender la vida útil de los productos sin necesidad de refrigeración, una ventaja crítica en un país donde la infraestructura de cadena de frío sigue siendo distribuida de manera desigual. La conveniencia y durabilidad de los cartones asépticos los convierten en una solución de envasado ideal para la leche de origen vegetal, garantizando la seguridad y calidad del producto durante períodos prolongados. Este formato de envasado también se alinea con la creciente preferencia de los consumidores por soluciones de almacenamiento sostenibles y eficientes, consolidando aún más su dominancia en el mercado.

Se proyecta que las botellas de PET/HDPE crezcan a una sólida CAGR del 20,05% hasta 2031, impulsadas por la creciente demanda de envases resellables y la expansión de los programas de reciclaje en las principales áreas urbanas. Estas botellas ofrecen mayor conveniencia para los consumidores, particularmente en términos de portabilidad y facilidad de uso. Además, el creciente enfoque en la sostenibilidad y la adopción cada vez mayor de iniciativas de reciclaje en las grandes ciudades están contribuyendo a la popularidad de las botellas de PET/HDPE. Su capacidad para equilibrar la funcionalidad con las consideraciones medioambientales las posiciona como un segmento de crecimiento clave en el mercado indio de leche de origen vegetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Oeste de India representó el 33,85% de la participación del mercado de leche de origen vegetal de India, impulsado por una concentración de consumidores adinerados, influencias culinarias globales y una sólida red logística refrigerada. Los minoristas en Mumbai y Pune han dedicado pasillos enteros a las alternativas lácteas, ofreciendo a los compradores una gama que va desde cartones familiares de un litro hasta mezclas para baristas. La naturaleza cosmopolita de estas ciudades, reforzada por una presencia significativa de expatriados, ha reducido las barreras de aceptación, convirtiéndolas en terrenos de prueba privilegiados para el lanzamiento de nuevos productos. En consecuencia, la variedad de productos que se observa en el Oeste de India a menudo marca la pauta para las tendencias nacionales, otorgando a los distribuidores regionales una ventaja en las negociaciones por espacio en nuevos complejos comerciales.

El Sur de India está en camino de liderar la nación con una CAGR proyectada del 17,65% de 2026 a 2031. Este crecimiento está impulsado por una combinación de prevalente intolerancia a la lactosa, arraigadas tradiciones vegetarianas y una destacada fuerza laboral con conocimientos tecnológicos. En Bengaluru, la escena de las empresas emergentes impulsa las tendencias de boca en boca, con empleados de los principales parques tecnológicos que intercambian consejos de salud y optan por entregas semanales de leche de almendra. Esta tendencia se refleja en Hyderabad y Chennai, donde los endorsements de celebridades amplifican aún más el atractivo de la categoría.

El Norte de India, con su diversa demografía y sus preferencias de consumo en evolución, está experimentando un aumento significativo en el mercado de leche de origen vegetal. La región, tradicionalmente conocida por su consumo de lácteos, está adoptando ahora alternativas como la leche de almendra, soja y avena. Este cambio puede atribuirse a la creciente conciencia sobre la salud, las preocupaciones medioambientales y una creciente población vegana. Los centros urbanos como Delhi y Chandigarh están liderando el camino, con numerosas marcas estableciendo presencia y actores locales ampliando sus ofertas. Además, la sólida red de distribución de la región, junto con el aumento del espacio en estantes en los puntos de venta minorista, está impulsando aún más el crecimiento del mercado.

Panorama Competitivo

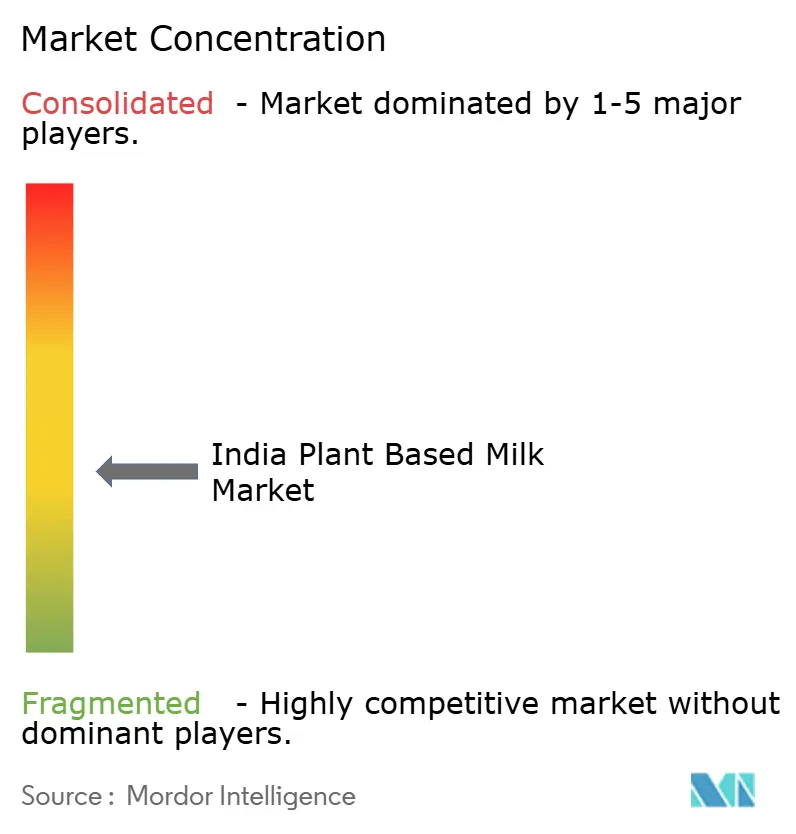

El mercado indio de leche de origen vegetal se caracteriza por una competencia moderadamente fragmentada. Este entorno competitivo crea amplias oportunidades tanto para los grandes actores globales como para los innovadores locales para establecer y expandir su presencia en el mercado. Los actores globales como Danone están reingresando activamente al mercado indio, demostrando su compromiso a través de inversiones significativas. Por ejemplo, en 2024, Danone asignó EUR 20 millones para desarrollar instalaciones en Punjab, señalando su intención de fortalecer su posición en la región.

Las iniciativas estratégicas están dando forma a la dinámica competitiva del mercado. Las empresas están adoptando cada vez más estrategias de integración vertical para obtener un mejor control sobre sus cadenas de suministro, garantizando eficiencia y rentabilidad. El desarrollo de canales de venta directa al consumidor (D2C) es otra tendencia destacada, ya que permite a las empresas optimizar los márgenes y construir relaciones más sólidas con su base de clientes. Además, las asociaciones con celebridades para endorsements se están utilizando para mejorar la visibilidad de la marca y atraer a una audiencia más amplia. Estas estrategias están permitiendo tanto a los actores globales como a los domésticos diferenciarse en un mercado competitivo y captar la atención de los consumidores de manera efectiva.

La adopción de tecnología está desempeñando un papel fundamental en el impulso de la innovación dentro del mercado indio de leche de origen vegetal. Las empresas se están enfocando en capacidades de fermentación de precisión para desarrollar alternativas lácteas de alta calidad sin ingredientes de origen animal. Por ejemplo, Blue Diamond Growers está invirtiendo fuertemente en iniciativas de investigación y desarrollo para crear productos innovadores de origen vegetal que se alineen con las preferencias cambiantes de los consumidores. Tales avances no solo mejoran las ofertas de productos, sino que también posicionan a las empresas como líderes en sostenibilidad e innovación. A medida que el mercado continúa creciendo, se espera que la integración de tecnologías avanzadas e iniciativas estratégicas intensifique aún más la competencia, fomentando un panorama dinámico y en evolución.

Líderes del Sector de Leche de Origen Vegetal de India

Danone S.A.

Blue Diamond Growers

Dabur India Ltd.

The Hershey Company (Sofit)

Life Health Foods (So Good)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: La marca india de lácteos y comestibles Country Delight ingresó al mercado de bebidas de origen vegetal con una nueva alternativa a la leche. El producto, denominado Bebida de Avena, utilizó avena australiana y no contenía aditivos químicos, conservantes ni azúcares añadidos. La bebida estaba libre de soja y frutos secos, y fue fabricada en una instalación con control de alérgenos para minimizar los riesgos de contaminación cruzada.

- Septiembre de 2024: Oxbow Brands lanzó Vegan Drink Company (VDC) para atender la creciente demanda de alternativas sin lácteos entre los consumidores con intolerancia a la lactosa y los adoptantes del estilo de vida vegano. VDC fabrica bebidas de leche de origen vegetal elaboradas con mijo, frutos secos, frutas y cereales, proporcionando a los consumidores múltiples alternativas a los productos lácteos tradicionales para su consumo diario.

- Diciembre de 2023: Life Health Foods (India) Pvt. Ltd., líder en el mercado de bebidas de origen vegetal, presentó su última oferta: la bebida So Good Oat Caramel. Esta leche de origen vegetal sin lácteos encarna el compromiso de la marca de ofrecer una bebida saludable y versátil.

Alcance del Informe del Mercado de Leche de Origen Vegetal de India

La leche de origen vegetal, derivada de fuentes como frutos secos, cereales y legumbres, se elabora mezclando estos ingredientes con agua. Para asemejarse estrechamente a la textura y el perfil nutricional de la leche de vaca, los fabricantes suelen incorporar elementos adicionales como vitaminas, minerales y estabilizadores.

El mercado indio de leche de origen vegetal está segmentado por tipo de producto, canal de distribución, envase y región. Por tipo de producto, el mercado está segmentado en leche de almendra, leche de soja, leche de avena, leche de coco, leche de arroz, leche de anacardo, leche de avellana, leche de proteína de guisante y mezclas de múltiples frutos secos. Por canal de distribución, el mercado está segmentado en fuera del establecimiento y en el establecimiento. El segmento fuera del establecimiento se clasifica además en supermercados/hipermercados, tiendas de conveniencia, minoristas especializados, tiendas minoristas en línea y otros canales fuera del establecimiento. Por envase, el mercado está segmentado en cartones asépticos, botellas de PET/HDPE, botellas de vidrio, ladrillos Tetra Pak y otros. Por región, el mercado está segmentado en Norte de India, Oeste de India, Sur de India, Este de India, India Central e India Nororiental. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Leche de Almendra |

| Leche de Soja |

| Leche de Avena |

| Leche de Coco |

| Leche de Arroz |

| Leche de Anacardo |

| Leche de Avellana |

| Leche de Proteína de Guisante |

| Mezclas de Múltiples Frutos Secos |

| Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Minoristas Especializados | |

| Tiendas Minoristas en Línea | |

| Otros Canales Fuera del Establecimiento | |

| En el Establecimiento (HoReCa) |

| Cartones Asépticos |

| Botellas de PET/HDPE |

| Botellas de Vidrio |

| Ladrillos Tetra Pak |

| Otros (Bolsa, Bolsa en Caja) |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este de India |

| India Central |

| India Nororiental |

| Por Tipo de Producto | Leche de Almendra | |

| Leche de Soja | ||

| Leche de Avena | ||

| Leche de Coco | ||

| Leche de Arroz | ||

| Leche de Anacardo | ||

| Leche de Avellana | ||

| Leche de Proteína de Guisante | ||

| Mezclas de Múltiples Frutos Secos | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Minoristas Especializados | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales Fuera del Establecimiento | ||

| En el Establecimiento (HoReCa) | ||

| Por Tipo de Envase | Cartones Asépticos | |

| Botellas de PET/HDPE | ||

| Botellas de Vidrio | ||

| Ladrillos Tetra Pak | ||

| Otros (Bolsa, Bolsa en Caja) | ||

| Por Región (India) | Norte de India | |

| Oeste de India | ||

| Sur de India | ||

| Este de India | ||

| India Central | ||

| India Nororiental | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de leche de origen vegetal de India en 2026?

Está valorado en USD 67,57 millones, con proyecciones que indican un avance hacia USD 132,96 millones en 2031.

¿Qué formato de envase está ganando tracción?

Las botellas de PET/HDPE son las de mayor crecimiento, registrando una CAGR del 20,05% a medida que la conveniencia en porciones individuales gana preferencia.

¿Qué tipo de producto lidera las ventas?

La leche de soja sigue siendo dominante, representando el 64,78% de la participación del mercado de leche de origen vegetal de India en 2025.

¿Qué región se está expandiendo más rápidamente?

El Sur de India está creciendo a una CAGR del 17,65%, impulsado por una mayor intolerancia a la lactosa y una sólida fuerza laboral en el sector tecnológico.

Última actualización de la página el: