Tamaño y Participación del Mercado de Leche Saborizada de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

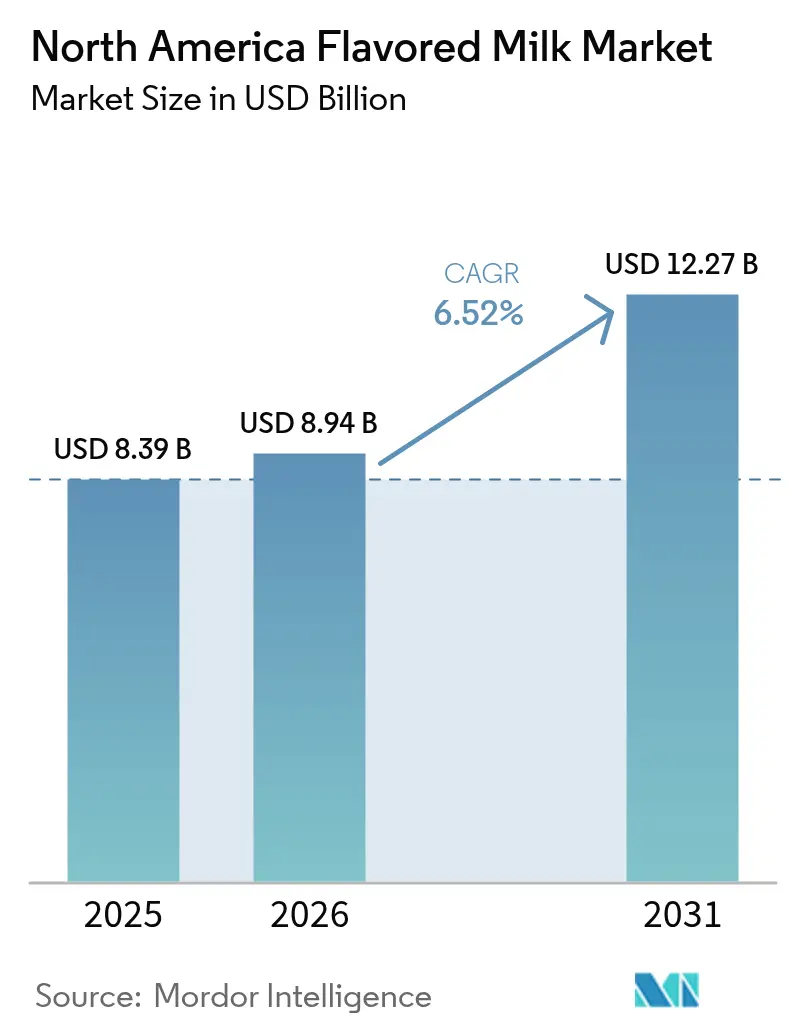

| Tamaño del mercado en el año base (2025) | 8.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche Saborizada de América del Norte por Mordor Intelligence

El tamaño del mercado de leche saborizada de América del Norte en 2026 se estima en USD 8,94 mil millones, creciendo desde el valor de 2025 de USD 8,39 mil millones con proyecciones para 2031 que muestran USD 12,27 mil millones, creciendo a una CAGR del 6,52% durante 2026-2031. Esta proyección del tamaño del mercado señala una clara trayectoria de crecimiento que refleja una demanda resiliente, repertorios de productos en expansión y un entorno regulatorio activo que favorece la innovación. El aumento de los ingresos en México, la continua expansión de las marcas propias en Estados Unidos y la constante reformulación de productos para cumplir con las normas de nutrición escolar mantienen un sólido impulso en el volumen[1]Departamento de Agricultura de los Estados Unidos, Servicio de Alimentación y Nutrición, "La Administración Biden-Harris Anuncia Nuevos Estándares de Comidas Escolares para Fortalecer la Nutrición Infantil," fns.usda.gov. La demanda está respaldada además por avances en el lado de la oferta en el procesamiento aséptico que reducen los costos logísticos, inversiones en barreras sin aluminio que reducen las emisiones de los cartones en un 61% y una constante cartera de unidades de mantenimiento de existencias (SKU) fortificadas posicionadas como fuentes convenientes de proteínas para adultos. La intensidad competitiva se mantiene moderada mientras los principales procesadores navegan por la escasez de cartones, adquieren activos de vida útil prolongada y diversifican los envases; sin embargo, los nuevos participantes aún encuentran espacio en líneas de nicho enriquecidas con proteínas y de base vegetal. Estos factores establecen colectivamente una perspectiva positiva a corto plazo para el mercado de leche saborizada de América del Norte, incluso cuando aumenta la presión derivada de los mandatos de reducción de azúcar y el creciente atractivo de las alternativas lácteas.

Conclusiones Clave del Informe

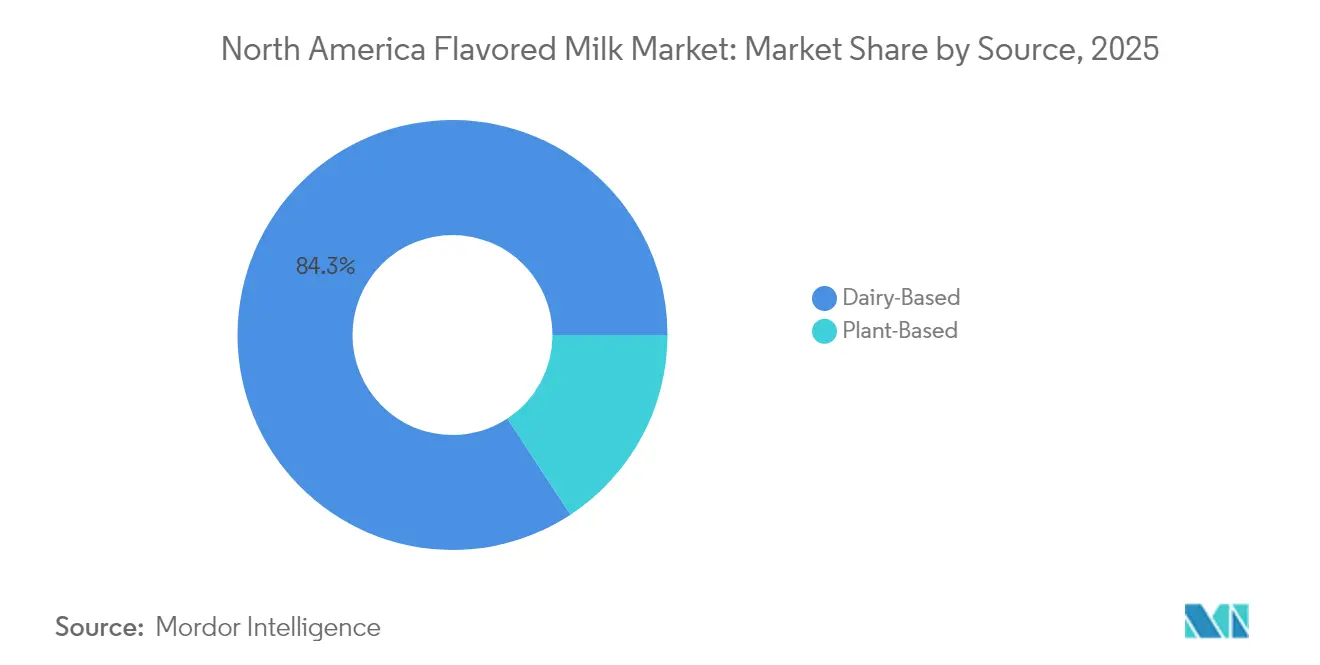

- Por fuente, los productos de base láctea lideraron con una participación del 84,25% del mercado de leche saborizada de América del Norte en 2025; se proyecta que las alternativas de base vegetal se expandirán a una CAGR del 10,21% hasta 2031.

- Por canal de distribución, el segmento no presencial representó el 71,05% del tamaño del mercado de leche saborizada de América del Norte en 2025, registrando también el mayor crecimiento con una CAGR del 12,05% hasta 2031.

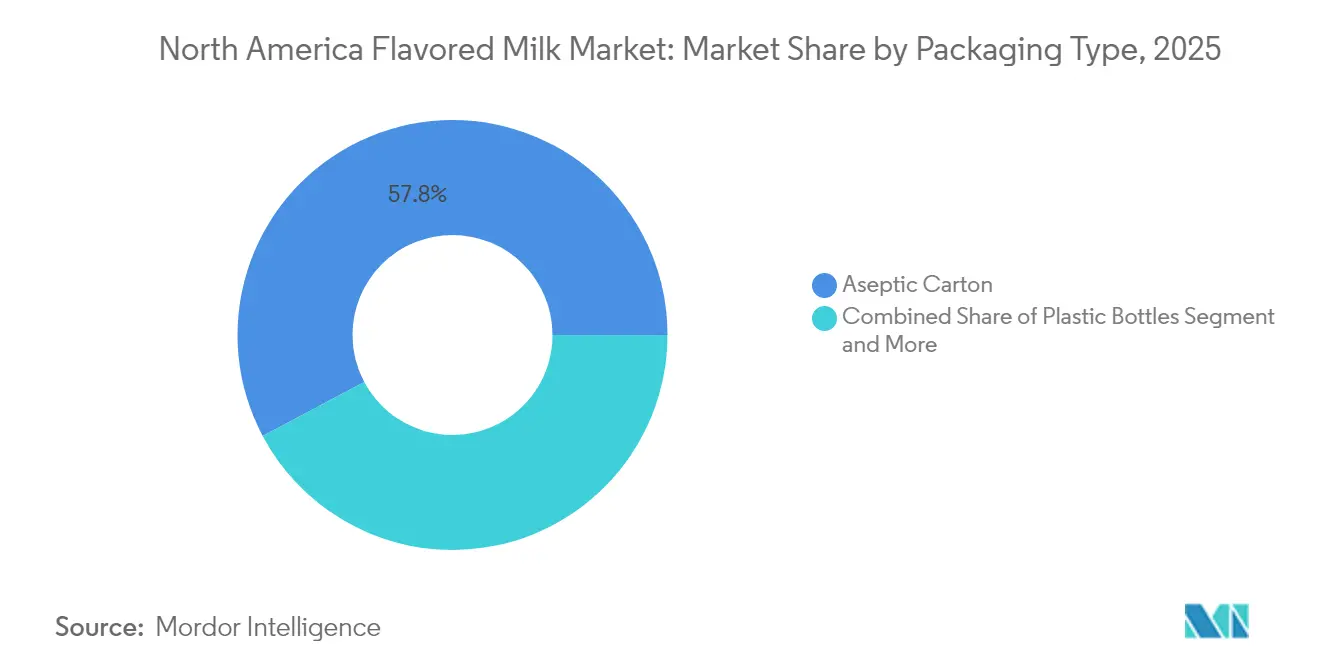

- Por tipo de envase, los cartones asépticos capturaron una participación de ingresos del 57,78% en 2025; las botellas de plástico avanzan a una CAGR del 8,52% hasta 2031.

- Por geografía, Estados Unidos representó el 76,20% de la participación del mercado de leche saborizada de América del Norte en 2025, mientras que se prevé que México crezca más rápido con una CAGR del 6,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Leche Saborizada de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de bebidas lácteas listas para beber (RTD), convenientes y con alta densidad nutricional | +1.2% | Toda América del Norte, con mayor fuerza en centros urbanos | Mediano plazo (2-4 años) |

| Innovación de productos en sabores y formatos dirigidos a niños | +0.8% | Distritos escolares de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| SKU fortificadas / enriquecidas con proteínas para adultos conscientes de su salud | +0.9% | Áreas metropolitanas de Estados Unidos, en expansión hacia México | Mediano plazo (2-4 años) |

| Normas de comidas escolares del USDA posteriores a 2024 que impulsan la leche saborizada baja en grasa | +1.5% | Instituciones de educación primaria y secundaria (K-12) de Estados Unidos | Corto plazo (≤ 2 años) |

| Vínculos de nutrición personalizada digital para la recuperación atlética | +0.4% | Mercados de fitness de América del Norte | Largo plazo (≥ 4 años) |

| Avances en el procesamiento aséptico y tecnologías de extensión de vida útil que reducen la dependencia de la cadena de frío | +1.1% | Redes de distribución regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Bebidas Lácteas Listas para Beber (RTD), Convenientes y con Alta Densidad Nutricional

La migración de los consumidores hacia formatos listos para beber (RTD) se acelera a medida que las exigencias del estilo de vida priorizan la conveniencia sin comprometer la densidad nutricional. El cambio refleja tendencias demográficas más amplias en las que el 42% de los consumidores estadounidenses adquirieron productos de marca propia en 2024 para gestionar las presiones inflacionarias, creando oportunidades para la leche saborizada RTD premium posicionada como nutrición accesible[2]IDFA. "The Dairy Bar: Powered by Ever.Ag." IDFA (blog), 5 de febrero de 2025. https://www.idfa.org/news/the-dairy-bar-powered-by-ever-ag-45. Las tecnologías de procesamiento aséptico permiten el almacenamiento a temperatura ambiente y un mayor alcance de distribución, reduciendo las dependencias de la cadena de frío que históricamente limitaron la penetración del mercado en regiones rurales y emergentes. Las regulaciones de la FDA bajo 21 CFR 113 exigen procesos térmicos validados y monitoreo continuo para productos RTD comercialmente estériles, estableciendo estándares de calidad que diferencian las ofertas premium de las alternativas de consumo masivo. El marco regulatorio apoya la innovación en formatos de envase, con los materiales de barrera sin aluminio de SIG que logran una vida útil de 12 meses mientras reducen la huella de carbono en un 61% en comparación con los cartones asépticos tradicionales[3]Nikolova, Milana. "SIG presenta el "primer" material de barrera completa sin aluminio para cartones asépticos." Packaging Insights, 20-21 de mayo de 2025. https://www.packaginginsights.com/news/sig-alu-free-aseptic-carton-innovation.html. Este avance tecnológico aborda las preocupaciones de sostenibilidad mientras mantiene la integridad del producto en redes de distribución con variaciones de temperatura.

Innovación de Productos en Sabores y Formatos Dirigidos a Niños

La norma final del USDA de abril de 2024 limita los azúcares añadidos a 10 g por porción de 240 ml (8 oz) en las escuelas, lo que desencadenó una reformulación generalizada e ingeniería de sabores para equilibrar el gusto y el cumplimiento normativo. Los procesadores ahora integran concentrados de frutas naturales y sistemas de edulcorantes de bajo índice glucémico para mantener el atractivo sensorial. Los estándares de identidad de la FDA bajo 21 CFR 131.110 permiten el uso de ingredientes aromatizantes característicos, otorgando flexibilidad para innovaciones que cumplan con las normas escolares. La interacción a nivel de envase, como los gráficos interactivos en envases de media pinta, aumenta el entusiasmo a la hora del almuerzo, mientras que los formatos de control de porciones mitigan el desperdicio durante las continuas escaseces de suministro de cartones. Estos desarrollos mantienen a la leche saborizada como una bebida preferida en entornos educativos en todo el mercado de leche saborizada de América del Norte.

SKU Fortificadas / Enriquecidas con Proteínas para Adultos Conscientes de su Salud

Los consumidores adultos adoptan la leche saborizada como una bebida de recuperación accesible que aporta de forma natural caseína, suero de leche y electrolitos que frecuentemente se buscan en las bebidas deportivas. La política de fortificación de la FDA establece mínimos de vitaminas A y D, pero permite micronutrientes adicionales, lo que incentiva a los procesadores a añadir zinc, magnesio u omega-3 para generar valor adicional. Los minoristas aprovechan esta tendencia dedicando espacio refrigerado a líneas de leche saborizada con alto contenido proteico que alcanzan precios superiores a las variantes convencionales. Las marcas propias aprovechan la fabricación por contrato para probar conceptos funcionales, como lo evidencia el aumento del 7,5% interanual en alimentos refrigerados de marca propia en 2024. Los controles de calidad consistentes impuestos por la Ordenanza de Leche Pasteurizada permiten a los procesadores escalar sin comprometer la seguridad, lo que refuerza la reputación del mercado de leche saborizada de América del Norte como fuente confiable de bebidas funcionales.

Normas de Comidas Escolares del USDA Posteriores a 2024 que Impulsan la Leche Saborizada Baja en Grasa

Los programas de alimentación escolar atienden a 30 millones de niños estadounidenses diariamente y representan 427 millones de galones en ventas de leche fluida, lo que hace que el cumplimiento de los límites de azúcares añadidos sea de importancia crítica. El Compromiso de Leche Saludable para Escuelas abarca a los procesadores responsables de más del 90% del volumen, garantizando cadenas de suministro para las SKU reformuladas. Las especificaciones uniformes en torno a la leche sin grasa y baja en grasa simplifican la adquisición, reducen los costos de cambio y consolidan a la leche saborizada como un elemento básico en los reembolsos de comidas. Las empresas que se adelantaron al desarrollar recetas conformes disfrutan de ventajas de primeros en moverse en el espacio en estantes, reforzando la lealtad a la marca entre los grupos demográficos más jóvenes en el mercado de leche saborizada de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor escrutinio de los azúcares añadidos en bebidas | -0.9% | Enfoque regulatorio en Estados Unidos, en expansión hacia Canadá | Corto plazo (≤ 2 años) |

| Cambio hacia alternativas de base vegetal sin lactosa | -1.3% | América del Norte urbana, con mayor fuerza en la Costa Oeste de Estados Unidos | Mediano plazo (2-4 años) |

| Prohibiciones de distritos escolares locales sobre variedades de leche saborizada | -0.6% | Distritos escolares de Estados Unidos, particularmente California y el Noreste | Corto plazo (≤ 2 años) |

| Escasez de suministro y picos de precios en laminados de cartones asépticos | -0.8% | Cadena de suministro de envases de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Escrutinio de los Azúcares Añadidos en Bebidas

Las restricciones del USDA representan los primeros límites nacionales de azúcar en las comidas escolares, limitando los azúcares de la leche saborizada a 10 g por porción a partir de julio de 2025. Las directrices del Programa de Alimentos para el Cuidado de Niños y Adultos desalientan las bebidas con alto contenido de azúcar, ampliando la presión institucional más allá del nivel K-12. Las campañas de salud pública amplifican el mensaje, orientando a los padres hacia opciones con azúcar reducida. La reformulación sin comprometer el sabor eleva los costos de investigación y desarrollo, y los edulcorantes naturales como el fruto del monje o la stevia alteran los perfiles de sabor, lo que puede generar pérdida de consumidores. Los competidores de base vegetal destacan los azúcares naturalmente más bajos en su marketing, intensificando las amenazas de sustitución dentro del mercado de leche saborizada de América del Norte.

Cambio Hacia Alternativas de Base Vegetal Sin Lactosa

La guía preliminar de la FDA publicada en marzo de 2025 permite términos como "leche de soja" al tiempo que fomenta comparaciones nutricionales voluntarias, reduciendo las barreras de etiquetado para las alternativas lácteas. La penetración en los hogares de productos de base vegetal aumentó al 33% en 2016 y las ventas minoristas alcanzaron USD 2,4 mil millones en 2020, lo que demuestra una creciente aceptación generalizada. Los entornos institucionales aún deben cumplir con la equivalencia nutricional; sin embargo, estas bebidas escapan a los límites de azúcar específicos de los lácteos, lo que les otorga mayor flexibilidad en la formulación. Las mejoras en la fortificación con proteínas cierran las brechas nutricionales históricas, haciendo que las alternativas sean más competitivas en los menús escolares si los precios convergen. Estas dinámicas restan volumen incremental al mercado de leche saborizada de América del Norte a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Lácteos Lideran Mientras los Productos de Base Vegetal Crecen

La leche saborizada de base láctea mantuvo una participación del 84,25% en el mercado de leche saborizada de América del Norte en 2025, respaldada por cadenas de suministro consolidadas y una superioridad nutricional que satisface las directrices federales de alimentación. Las definiciones regulatorias consistentes bajo 21 CFR 131.110 protegen el posicionamiento de los lácteos, mientras que la Ordenanza de Leche Pasteurizada garantiza la integridad de la calidad en todos los estados. Se prevé que el tamaño del mercado de leche saborizada de América del Norte para las ofertas de base láctea alcance USD 9,94 mil millones en 2031 a una CAGR del 5,86%, impulsado por tecnologías de vida útil prolongada que abren regiones con baja frecuencia de compra y por líneas fortificadas que alcanzan precios premium. Las grandes cooperativas como Dairy Farmers of America aprovechan los fondos de leche de sus miembros para escalar eficientemente la capacidad aséptica, mientras que marcas como Nesquik explotan su amplia penetración minorista para mantener el liderazgo en volumen.

Las alternativas de base vegetal se aceleran a una CAGR del 10,21% hasta 2031, alcanzando USD 2,37 mil millones y erosionando una parte de la participación láctea. La guía de la FDA de marzo de 2025 otorga certeza en el etiquetado, y las declaraciones de comparación voluntarias incentivan a los fabricantes a cerrar las brechas de proteínas mediante la fortificación con soja o guisante. Los nuevos participantes en el mercado posicionan las bebidas a base de avena como opciones aptas para personas con alergias y con menor contenido de azúcar, atrayendo a los millennials conscientes de su salud. Los minoristas dedican espacios destacados a las SKU saborizadas sin lácteos, apoyando la prueba del producto. El sector de leche saborizada de América del Norte se adapta mediante la fabricación por contrato de líneas de base vegetal para protegerse contra la pérdida de participación, mientras que los grupos de presión del sector lácteo buscan vías legislativas para restringir la nomenclatura de leche, un resultado aún incierto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio del Canal No Presencial Continúa

Los puntos de venta no presenciales representaron el 71,05% del mercado de leche saborizada de América del Norte en 2025, impulsados por el crecimiento de dos dígitos de la compra de comestibles en línea y la conveniencia de los multipacks para llevar. El impulso de las marcas propias es sólido: las marcas propias refrigeradas avanzaron en 2024 a medida que los consumidores optaron por opciones más económicas ante la inflación. Los minoristas negocian asociaciones de suministro a largo plazo que favorecen a los procesadores capaces de garantizar la disponibilidad de cartones y formulaciones que cumplan con las normas escolares. Las promociones en torno a los paquetes de valor familiar estimulan la carga de despensa, apoyando la realización de precios promedio.

El crecimiento del canal presencial se rezaga en medio de la persistente volatilidad del envasado; sin embargo, los volúmenes institucionales se mantienen estables dada la demanda obligatoria de las comidas escolares. La escasez de cartones en 2024 obligó a los distribuidores a abastecerse de etiquetas genéricas y alternativas plásticas temporales. Las cadenas de servicios de alimentación adoptan botellas de plástico de porciones controladas con películas de alta barrera para extender la vida útil, equilibrando las presiones de costos con los objetivos de reducción de residuos. A medida que el suministro se normaliza, los operadores esperan que la rotación de leche saborizada recupere su cadencia histórica, aunque las normas de azúcar más estrictas pueden moderar ligeramente las ganancias de volumen en ciertos grupos de edad.

Por Tipo de Envase: Estabilidad del Cartón Frente a la Innovación en Botellas

Los cartones asépticos retuvieron una participación del 57,78% del mercado de leche saborizada de América del Norte en 2025 gracias a la velocidad de línea, la eficiencia de costos y la amplia base de equipos instalados. Los nuevos sustratos de barrera completa sin aluminio reducen la huella de carbono y responden a las críticas sobre el reciclaje, al tiempo que preservan una vida útil ambiente de 12 meses. Se anticipa que el tamaño del mercado de leche saborizada de América del Norte para los cartones asépticos superará los USD 6,98 mil millones en 2031, ya que los programas escolares y los paquetes de club de larga vida útil mantienen una demanda sólida. Los grupos del sector fomentan el abastecimiento de múltiples proveedores tras el cierre de Pactiv Evergreen, que expuso el riesgo de un punto único de fallo.

Las botellas de plástico crecen a una CAGR del 8,52%, impulsadas por la resellabilidad, la portabilidad y las oportunidades de premiumización. El PET ligero combinado con capas captadoras de oxígeno reduce el uso de materiales y al mismo tiempo protege la estabilidad del sabor. Los procesadores utilizan gráficos de manga termoencogible para comunicar declaraciones de proteínas o reducción de azúcar, captando compras por impulso en tiendas de conveniencia. Los comercializadores minoristas favorecen la visibilidad vertical, y los multipacks de botellas facilitan el envío en comercio electrónico, ampliando aún más el alcance dentro del mercado de leche saborizada de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Estados Unidos dominó el mercado de leche saborizada de América del Norte, con una participación destacada del 76,20%. Este dominio está respaldado por una sólida infraestructura de refrigeración, el estricto cumplimiento de las regulaciones de la FDA y la sustancial demanda del Programa Nacional de Almuerzos Escolares. Las innovaciones en marcas propias y la convergencia con la nutrición deportiva están impulsando una mayor demanda en los supermercados. Mientras tanto, los procesadores están canalizando inversiones hacia líneas de tratamiento a temperatura ultra alta (UHT), con miras a las perspectivas de exportación en América Latina. Cuando surgieron interrupciones en el suministro de cartones, la IDFA demostró su agilidad logística coordinando fuentes alternativas de abastecimiento, garantizando que las entregas escolares no se interrumpieran. Esta adaptabilidad no solo resolvió los desafíos inmediatos, sino que también fortaleció la resiliencia del mercado. México, aunque partiendo de una base más pequeña, está en camino en el mercado. Factores como el aumento de los ingresos disponibles y la modernización del panorama minorista están haciendo que la leche saborizada sea más accesible en los supermercados urbanos. Gracias al Tratado entre México, Estados Unidos y Canadá (T-MEC), las sinergias de suministro transfronterizas no solo están agilizando las operaciones, sino también acelerando las transferencias de tecnología. Las plantas locales están instalando ahora llenadoras asépticas, una tecnología que antes era exclusiva de sus contrapartes del norte. Las empresas multinacionales están intensificando sus esfuerzos de marketing en torno a las bebidas fortificadas con proteínas, aprovechando la floreciente cultura del fitness y con el objetivo de capturar una mayor porción del mercado de leche saborizada de América del Norte.

El panorama de la leche saborizada en Canadá se caracteriza por patrones de consumo maduros pero consistentes. Aquí, el etiquetado bilingüe y los criterios nutricionales están estrechamente alineados con los estándares estadounidenses, aunque con algunos ajustes locales. El sistema de gestión de la oferta láctea del país no solo garantiza una calidad de leche cruda de primer nivel, sino que también ofrece transparencia en los precios, lo que refuerza los márgenes de los productores. Con un énfasis creciente en la sostenibilidad, existe un impulso hacia el reciclaje de cartones y un gran interés en los envases de bajo impacto de carbono. En un movimiento visionario, los procesadores están probando barreras sin aluminio, anticipando una tendencia que pronto podría ganar terreno en Estados Unidos. Si bien ciertas provincias registran un aumento en los productos de base vegetal, las innovaciones en sabores y las opciones lácteas sin lactosa continúan conquistando a los consumidores leales.

Panorama regulatorio

En Estados Unidos, la formulación y el etiquetado de la leche saborizada se basan en los estándares de identidad de la FDA, incluido el 21 CFR 131.110, que permite ingredientes opcionales como saborizantes e ingredientes caracterizantes dentro de la leche estandarizada. La leche saborizada de larga duración, comercialmente estéril, producida mediante retorta o procesos asépticos, también debe cumplir con los requisitos de procesamiento térmico y monitoreo de la FDA conforme al 21 CFR 113, lo que refuerza la disciplina de validación de procesos para productos de vida útil prolongada suministrados a canales fuera del hogar e institucionales.

En Canadá, la Agencia Canadiense de Inspección de Alimentos (CFIA) administra las expectativas de composición y etiquetado de los productos lácteos a través del Reglamento de Alimentos y Drogas y los documentos incorporados por referencia, incluidos los Estándares Canadienses de Identidad (Volumen 1) y el Documento de Estándares de Composición de Alimentos (FCSD). Estos documentos incluyen estándares para variantes de leche saborizada (por ejemplo, leche descremada con sabor con nombre específico). Un hito en materia de etiquetado se produjo en febrero de 2026, cuando la CFIA emitió requisitos actualizados de nombre común que transicionan la terminología de "ingredientes lácteos modificados" a "ingredientes derivados de la leche", con un período de transición de implementación que se extiende hasta 2030. Por lo tanto, los usuarios de leche saborizada envasada e ingredientes deben alinear sus declaraciones de ingredientes y aprobaciones de etiquetas en consecuencia.

Análisis de la cadena de valor

La cadena de valor comienza con la adquisición de leche cruda de granjas lecheras y cooperativas, seguida de la recolección, refrigeración y transporte hacia procesadores que operan bajo el marco de la Ordenanza de Leche Pasteurizada para la seguridad alimentaria y el movimiento interestatal. Los procesadores luego estandarizan y fortifican la leche, mezclan sabores y edulcorantes, y aplican pasteurización o procesamiento UHT/aséptico, antes de envasar los productos en cartones asépticos, botellas de plástico u otros formatos para su distribución a través de redes logísticas refrigeradas y a temperatura ambiente. En Estados Unidos, la demanda escolar e institucional actúa como un punto de venta impulsado por especificaciones, lo que refuerza la planificación en torno a formulaciones conformes bajas en grasa y con azúcar reducida.

Los insumos de envasado y procesamiento, en particular los materiales de cartón aséptico y la capacidad de las líneas UHT/asépticas, siguen siendo nodos críticos que determinan la disponibilidad y el costo. Los cambios en el sistema más amplio de procesamiento lácteo, incluidas las discusiones de reforma en torno a las Órdenes de Comercialización de Leche del USDA y las inversiones que agregan nueva capacidad de procesamiento, influyen en la eficiencia con la que la leche se absorbe en categorías de mayor valor, como la leche saborizada de larga duración, las bebidas enriquecidas con proteínas y las ofertas de marca propia. En la etapa posterior, los minoristas fuera del hogar y los canales en línea dominan el volumen con la comercialización de paquetes múltiples y el abastecimiento de marca propia, mientras que el sector de servicios de alimentos y las escuelas dependen de distribución contratada y un suministro de envasado consistente para mantener la continuidad.

Panorama Competitivo

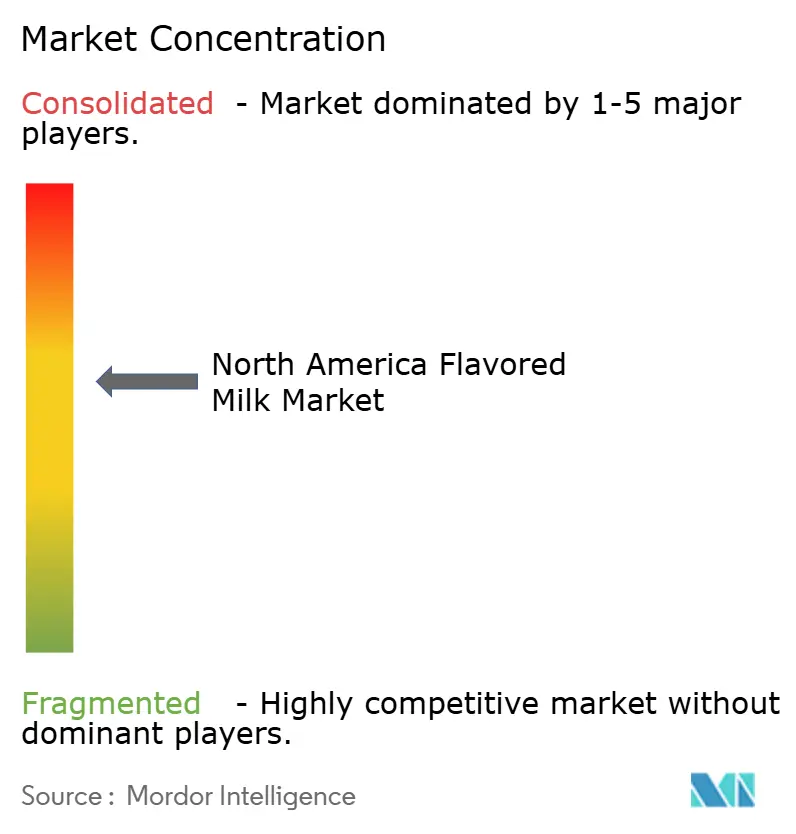

El mercado de leche saborizada de América del Norte muestra una puntuación de concentración moderada de 6/10, ya que el nivel superior de procesadores controla una porción considerable, aunque no dominante, de los ingresos. Nestlé aprovecha el valor de marca de Nesquik y su amplia presencia minorista, actualizando las recetas a menos de 10 g de azúcar para mantener su prominencia en los estantes de las listas de suministro K-12. Dairy Farmers of America capitaliza el suministro de leche cooperativa y recientemente amplió el llenado aséptico en las instalaciones adquiridas para satisfacer la demanda de marcas propias. Saputo diversifica con bebidas saborizadas de base vegetal bajo marcas de lácteos alternativos recientemente adquiridas, protegiéndose contra el riesgo de volumen lácteo en los mercados urbanos. La línea Horizon Organic de Danone utiliza el aligeramiento de botellas para atraer a los padres con conciencia ambiental, mientras que Kraft Heinz explota la sinergia entre categorías entre los snacks de queso y la co-marca de leche saborizada Kool-Aid.

La consolidación continúa a medida que Maola Local Dairies adquirió la planta UHT de HP Hood en Filadelfia en marzo de 2024, reforzando la capacidad de vida útil prolongada y manteniendo 160 puestos sindicalizados. Las solicitudes de patentes en torno a materiales asépticos sin aluminio, enzimas de reducción de azúcar y filtración de vida útil extendida reflejan gastos sostenidos en investigación y desarrollo orientados a la expansión de márgenes. Las empresas emergentes enfatizan el cumplimiento directo al consumidor de leches saborizadas fortificadas y sin lactosa en PET reciclable, dirigiéndose a los millennials que buscan un abastecimiento transparente. La interacción entre las ventajas de escala de los operadores establecidos y la agilidad de marca de los nuevos participantes mantiene la competencia de precios contenida, al tiempo que fomenta la innovación premium en todo el mercado de leche saborizada de América del Norte.

Líderes del Sector de Leche Saborizada de América del Norte

Nestle S.A

Danone

Dairy Farmers of America

Saputo Inc.

The Kraft Heinz Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La leche saborizada alta en proteínas y las formulaciones lácteas ultrafiltradas representan un espacio en blanco claro, ya que los procesadores y minoristas amplían propuestas funcionales y bajas en azúcar tanto para adultos como para compradores familiares. Una señal concreta de capacidad se produjo en enero de 2026, cuando Michigan Milk Producers Association (MMPA) marcó una expansión de su planta de procesamiento de leche ultrafiltrada en Ovid, Michigan. Esto incrementó la capacidad del sistema para suministrar ingredientes lácteos altos en proteínas que pueden utilizarse en leche saborizada centrada en proteínas y bebidas lácteas listas para beber.

La integración vertical liderada por minoristas y las huellas de procesamiento regional también crean una oportunidad para un suministro consistente, frescura y expansión de marca propia fuera del hogar. En abril de 2026, Walmart abrió su tercera instalación de procesamiento de leche propia y operada, en Robinson, Texas, invirtiendo 350 millones de USD para procesar productos lácteos, incluida leche achocolatada al 1%. La capacidad adicional ajusta el control sobre el suministro y respalda una gestión más amplia del surtido a nivel de tienda. A nivel de la industria, IDFA informó en octubre de 2025 que los procesadores lácteos de EE. UU. comprometieron 11.000 millones de USD en capacidad de fabricación nueva y ampliada en 19 estados, lo que respalda una mayor producción de leche saborizada UHT, de vida útil extendida y de valor agregado, a medida que las marcas navegan los límites de azúcar escolares, las restricciones de envasado y la competencia de las alternativas lácteas.

Desarrollos recientes del sector

- Abril de 2026: Dairy Farmers of America (DFA) lanzó TruMoo Star Wars Blue Milk (vainilla baja en grasa) a nivel nacional a partir del 16 de abril de 2026. Este enfoque de producto con licencia por tiempo limitado respalda la velocidad de venta minorista y el compromiso con la marca en la categoría principal de leche saborizada, manteniendo al mismo tiempo las ofertas alineadas con el posicionamiento bajo en grasa utilizado en muchas especificaciones institucionales.

- Octubre de 2025: La International Dairy Foods Association (IDFA) informó que los procesadores lácteos de EE. UU. comprometieron 11.000 millones de USD en capacidad de fabricación nueva y ampliada en 19 estados, abarcando desde 2025 hasta principios de 2028. La escala y amplitud de la inversión respalda una mayor producción de bebidas lácteas UHT/asépticas y de valor agregado, lo que expande directamente el margen de fabricación para formatos de leche saborizada de larga duración y centrados en proteínas.

- Marzo de 2024: Maola Local Dairies adquirió la planta UHT de HP Hood en Filadelfia, fortaleciendo su huella de procesamiento de larga duración mientras conservaba los empleos sindicalizados en el sitio. La transacción añadió capacidad UHT que respalda una distribución más amplia de leche saborizada de larga duración y programas de marca propia que se benefician de una vida útil más larga y una logística simplificada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca la leche saborizada lista para beber vendida en América del Norte en términos de valor, incluidas las opciones a base de lácteos y a base de plantas que se posicionan y se comercializan como bebidas de leche saborizada.

Exclusiones del alcance: La leche blanca simple, el yogur bebible, los sustitutos de comidas a base de lácteos y las mezclas de bebidas en polvo se excluyen a menos que se vendan y etiqueten como leche saborizada.

Descripción general de la segmentación

- Por Fuente

- Base Láctea

- Base Vegetal

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Supermercados / Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Venta Minorista en Línea

- Otros Canales

- Por Tipo de Envase

- Cartones Asépticos

- Botellas de Plástico

- Botellas de Vidrio

- Otros

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos clara sobre las señales de producción de leche, procesamiento y ventas de bebidas en Estados Unidos, Canadá y México. Nos basamos en fuentes públicas como el USDA (series de suministro y precios de productos lácteos), Statistics Canada, el portal de datos comerciales del Gobierno de Canadá y el INEGI de México para indicadores base de alimentos y bebidas que ayudan a anclar la demanda.

Para traducir esos indicadores en un modelo de mercado práctico, también revisamos elementos como las guías de la FDA y Health Canada sobre etiquetado y estándares lácteos, publicaciones de comercio y líneas arancelarias aduaneras, y revistas de nutrición y ciencia láctea revisadas por pares para el contexto de consumo y formulación. Los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa se utilizan para confirmar el enfoque de producto (sabores, movimientos de envasado y énfasis de canal) y para rastrear los principales lanzamientos. Cuando es necesario, se utiliza una suscripción de pago centrada en las finanzas de las empresas y una base de datos de importación-exportación a nivel de envío para verificar la escala y el momento. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se cuenta realmente como leche saborizada en el punto de venta y en el servicio de alimentos, y para poner a prueba los precios, las divisiones de canal y los impulsores de crecimiento que no aparecen claramente en los conjuntos de datos públicos. Hablamos con una combinación de procesadores, propietarios de marcas, participantes de ingredientes y envasado, distribuidores, y partes interesadas de venta minorista y servicios de alimentos en toda América del Norte, para poder reducir las brechas de los hallazgos documentales y verificar los supuestos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 18% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El modelo comienza con una construcción de arriba hacia abajo en la que el conjunto de demanda de leche saborizada se reconstruye a partir de señales de consumo de leche fluida, la penetración de leche saborizada por canal y las escalas de precios observadas por tipo de envase, que luego se ajustan según la combinación a nivel de país. Las verificaciones de abajo hacia arriba se realizan de manera selectiva utilizando el precio muestreado por litro multiplicado por los volúmenes estimados, además de verificaciones de canal sobre lo que se vende a través de supermercados, tiendas de conveniencia, en línea y en el canal on-trade, de modo que los totales no se desvíen de la realidad del mercado.

Los insumos clave utilizados incluyen el movimiento del precio minorista promedio de la leche saborizada frente a la leche simple, los cambios en la combinación de envasado (cartones asépticos frente a plástico y vidrio), los cambios en la participación entre lácteos y a base de plantas, la intensidad promocional y las señales de premiumización, y las tendencias de recuperación del servicio de alimentos que afectan los volúmenes on-trade. Cuando los datos directos son escasos para canales más pequeños o SKU a base de plantas de nicho, cubrimos las brechas utilizando indicadores proxy como verificaciones de espacio en góndola, comentarios comerciales sobre victorias de distribución y lógica de proporciones entre países que se valida con la retroalimentación de las entrevistas.

Para la previsión, utilizamos análisis de escenarios vinculados a los ciclos de precios de la leche esperados, las tendencias de costos de envasado y las perspectivas de crecimiento de los canales, y luego aplicamos suavizado para evitar saltos poco realistas de un año a otro. Los supuestos sobre la progresión de precios y la combinación se revisan durante la construcción de la previsión para que el crecimiento no dependa de una sola variable agresiva.

Validación de datos y ciclo de actualización

Antes de finalizar, nuestras estimaciones se triangulan con señales independientes, como el crecimiento de la categoría de bebidas lácteas, las tendencias de producción y disponibilidad de leche, y los rangos de precios observados por envasado y canal. Si una variación parece inusual, el impulsor se rastrea hasta la capa de insumos, y se activan llamadas de seguimiento para volver a verificar el supuesto que causó la fluctuación.

Se realiza una revisión de varios pasos en la que un analista verifica los cálculos del modelo y la alineación de las fuentes, y otro revisa si la narrativa coincide con el comportamiento real del mercado en cada país. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios bruscos en los precios de la leche, actualizaciones normativas importantes o interrupciones de canal. Justo antes de la entrega, se completa un último repaso para que los clientes reciban la última visión actualizada.

Estimación del mercado de leche saborizada de América del Norte de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la leche saborizada en América del Norte a menudo no coinciden porque los productos contados y el año utilizado como punto de partida no siempre son los mismos. Las diferencias también provienen de cómo se trata el precio, especialmente cuando algunas fuentes permiten que la inflación y los paquetes premium impulsen la mayor parte del crecimiento.

Un factor de diferencia común en este espacio es si la leche saborizada a base de plantas se incluye junto con la de origen lácteo, y si las porciones on-trade se miden como un mercado de bebidas o se mantienen más cerca de las ventas minoristas envasadas. Algunos editores también mezclan bebidas lácteas adyacentes, como el yogur bebible o los batidos de proteínas, o aplican un multiplicador amplio de bebidas cuando las señales de volumen concretas son limitadas, lo que puede aumentar rápidamente la cifra. La dispersión en la tabla se explica en gran medida al mantener el alcance limitado a la leche saborizada vendida como tal en fuentes lácteas y a base de plantas, y al volver a verificar las escalas de precios por país por tipo de envasado antes de fijar el año base, que es como Mordor Intelligence estableció la estimación actual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 8.39 B (2025) | |

| Editor de la Industria A | USD 16.25 B (2025) | La estimación parece utilizar un alcance de ingresos más amplio que puede inflar el total, con menos claridad sobre si las bebidas lácteas adyacentes y las bebidas lácteas saborizadas más amplias se incluyen junto con la leche saborizada. |

| Consultora de Investigación de Mercado B | USD 3.10 B (2023) | La cifra está anclada a un año base anterior y se lee más cerca de una visión más estrecha centrada en el comercio minorista, que puede subestimar el canal on-trade y algunos canales fuera del hogar y puede aplicar una trayectoria de progresión de precios más simple. |

Al observar las tres cifras, la mayor parte de la diferencia proviene de la amplitud del alcance y de cómo se manejan los precios y la cobertura de canales a lo largo del tiempo. Cuando los productos contados se separan claramente de las bebidas lácteas cercanas y los supuestos de precio y combinación se verifican con señales observables de envasado y canal, el resultado sigue siendo más fácil de explicar y repetir de un ciclo de actualización al siguiente.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de leche saborizada de América del Norte en 2026?

Se sitúa en USD 8,94 mil millones y se proyecta que crecerá a una CAGR del 6,52% hasta USD 12,27 mil millones en 2031 (2026-2031).

¿Qué segmento por fuente crece más rápido?

La leche saborizada de base vegetal se expande a una CAGR del 10,21%, superando a las líneas de base láctea, aunque aún representa una participación menor.

¿Por qué los canales no presenciales lideran las ventas?

Los consumidores prefieren el consumo en el hogar y el valor de las marcas propias, lo que otorga a los puntos de venta no presenciales una participación del 71,05% y el mayor crecimiento con una CAGR del 12,05%.

¿Cómo afectarán los nuevos límites de azúcar del USDA a la leche saborizada?

Los procesadores deben reformular para limitar los azúcares añadidos a 10 g por porción de 240 ml (8 oz) antes de julio de 2025, acelerando la inversión en sistemas de sabor con bajo contenido de azúcar.

¿Qué innovación en envases es más influyente?

Los cartones asépticos de barrera completa sin aluminio reducen la huella de carbono en un 61% mientras preservan una vida útil de 12 meses, alineándose con los mandatos de sostenibilidad.

Última actualización de la página el: