Tamaño y Participación del Mercado de Leche Reconstituida

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

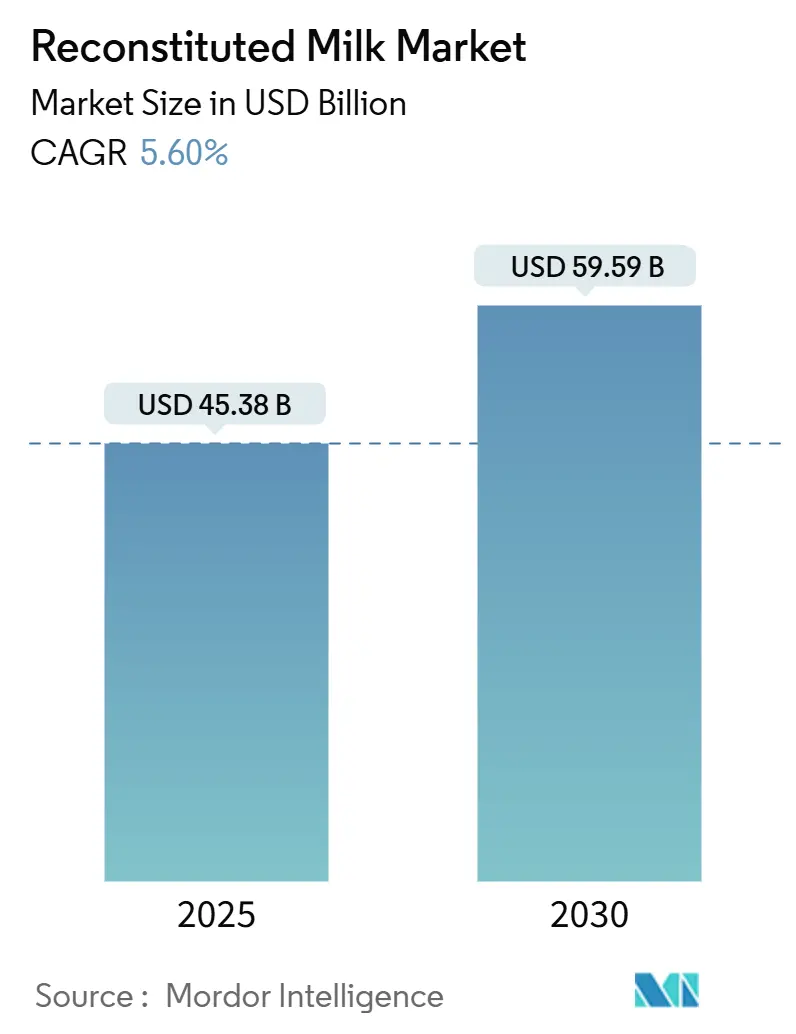

| Tamaño del Mercado (2025) | 45.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 59.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

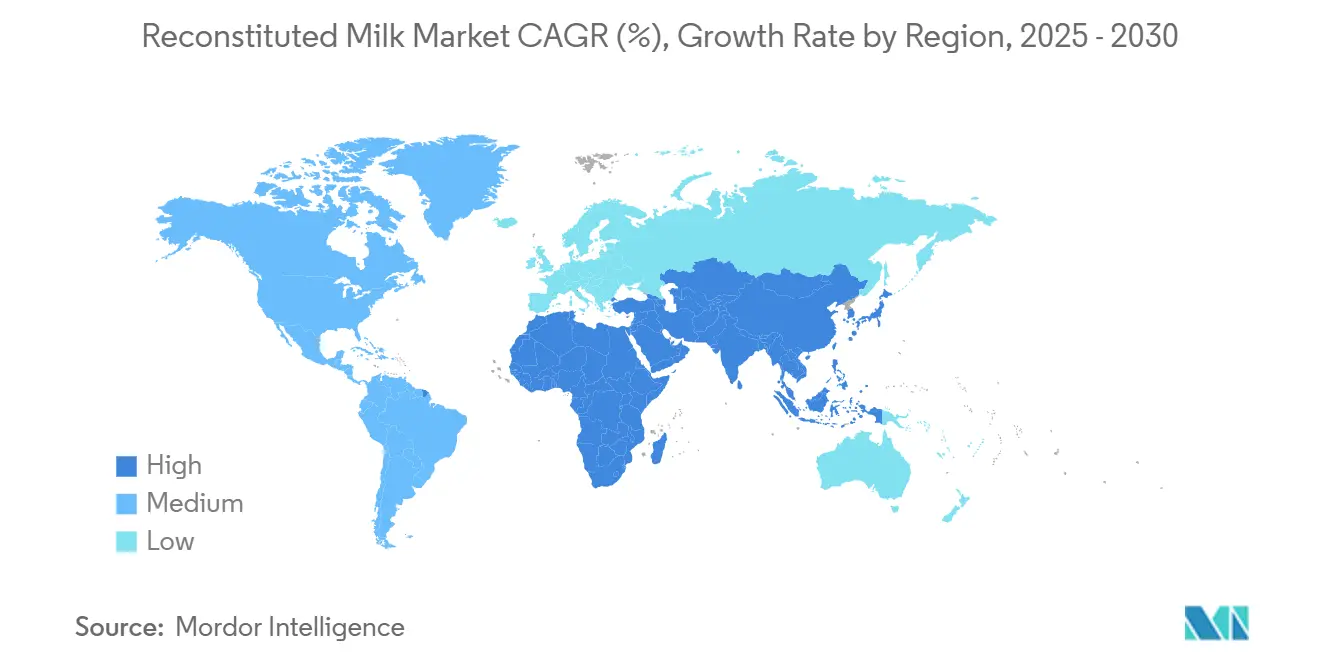

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche Reconstituida por Mordor Intelligence

El tamaño del mercado de leche reconstituida alcanzó USD 45,38 mil millones en 2025 y se proyecta que avance hasta USD 59,59 mil millones para 2030, expandiéndose a una CAGR del 5,60% durante el período de pronóstico. El crecimiento está respaldado por la creciente preferencia por formatos lácteos estables en anaquel, una mayor penetración en regiones con infraestructura de cadena de frío limitada y el apoyo de políticas para programas de leche escolar. Las mejoras tecnológicas en la recombinación a baja temperatura están cerrando la brecha sensorial con la leche fresca, lo que permite una fijación de precios premium. Por el contrario, la exposición a las fluctuaciones de precios de la leche descremada en polvo y el ascenso de las bebidas de origen vegetal moderan los márgenes a corto plazo, convirtiendo la agilidad de la cadena de suministro en un diferenciador competitivo dentro del mercado de leche reconstituida.

Conclusiones Clave del Informe

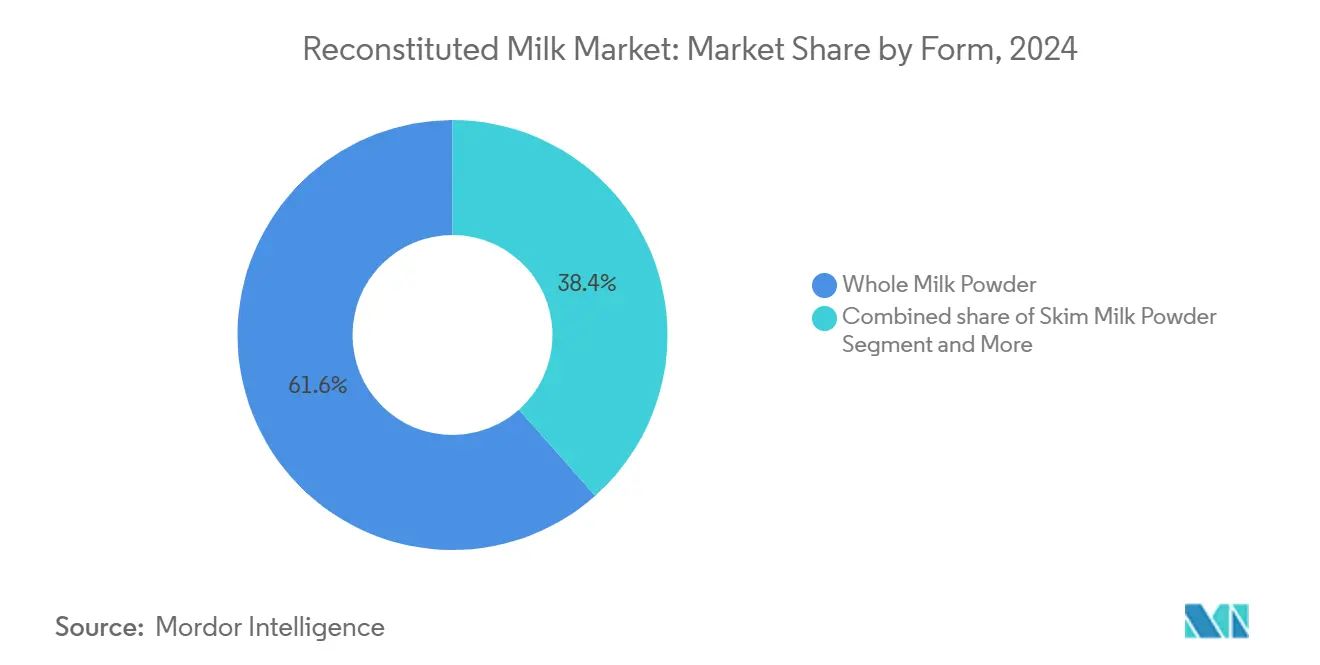

- Por forma, la reconstitución de leche entera en polvo representó el 62,18% de la participación del mercado de leche reconstituida en 2024, mientras que las formulaciones fortificadas registran un crecimiento de CAGR del 7,42% hasta 2030.

- Por aplicación, el consumo directo de leche representó el 44,25% del tamaño del mercado de leche reconstituida en 2024, mientras que se prevé que las aplicaciones de yogur se expandan a una CAGR del 8,15%.

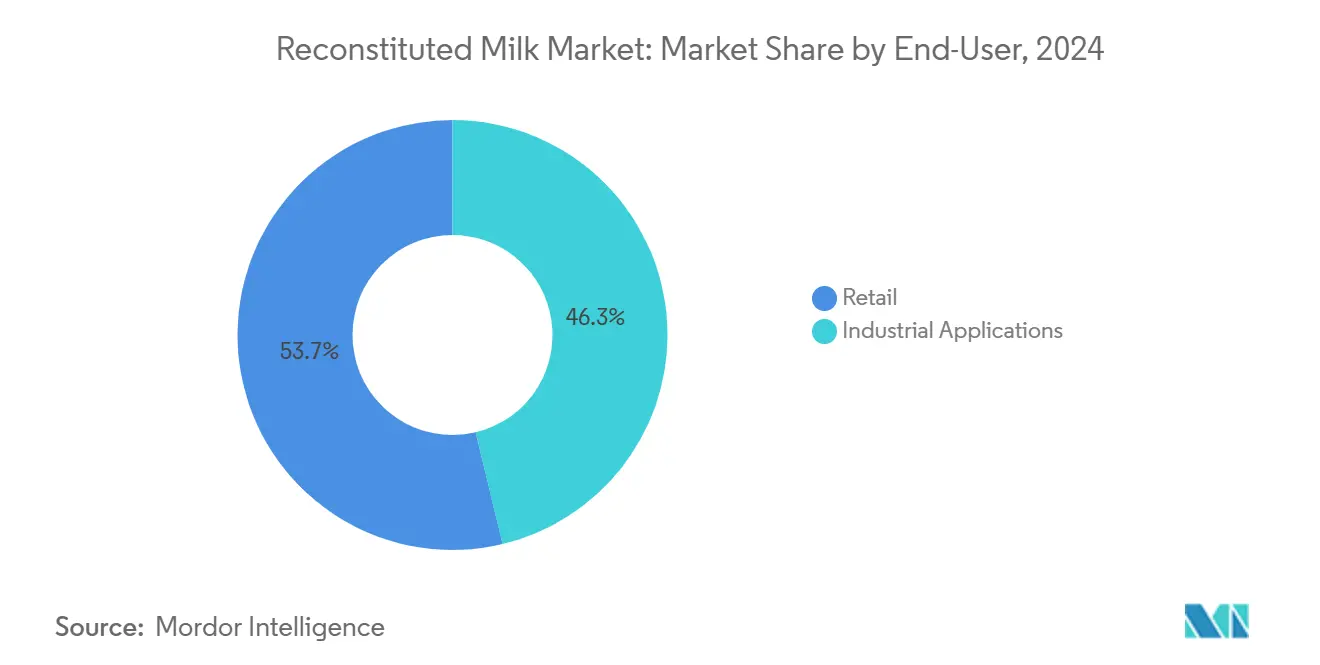

- Por canal de distribución, el comercio minorista representó el 54,28% de los ingresos en 2024; los usuarios finales industriales están creciendo a una CAGR del 6,95% a medida que los operadores de servicios de alimentación y los fabricantes de alimentos envasados priorizan los insumos estables en anaquel.

- Por geografía, Asia-Pacífico contribuyó con el 47,16% de las ventas globales en 2024 y está preparada para registrar una CAGR del 7,92% hasta 2030, reforzando su papel como núcleo de crecimiento del mercado de leche reconstituida.

Tendencias e Información del Mercado Global de Leche Reconstituida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda sólida de productos lácteos estables en anaquel en mercados emergentes | +1.2% | Asia-Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Aumento del consumo de fórmula infantil en Asia-Pacífico | +0.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de plataformas de comercio electrónico de comestibles | +0.6% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas de leche escolar respaldados por el gobierno | +0.9% | Asia-Pacífico, África, América Latina selecta | Mediano plazo (2-4 años) |

| Auge en el lanzamiento de bebidas listas para mezclar con alto contenido de proteínas | +0.7% | América del Norte, Europa, Asia urbana | Corto plazo (≤ 2 años) |

| Tecnología de recombinación a baja temperatura que reduce la pérdida de sabor | +0.4% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Sólida de Productos Lácteos Estables en Anaquel en Mercados Emergentes

En el África Subsahariana, el consumo de leche UHT está destinado a alcanzar un máximo histórico, marcando un sólido crecimiento del 13% respecto al año anterior. Este repunte se atribuye en gran medida a las tendencias de urbanización que favorecen la conveniencia de los productos estables en anaquel, especialmente en áreas donde la refrigeración no ha seguido el ritmo del crecimiento demográfico. Estas dinámicas ofrecen una ventaja distintiva a los productores de leche reconstituida, permitiéndoles acceder a mercados que antes eran dominio de los proveedores de lácteos frescos. Mientras tanto, con la caída de los precios del petróleo, las innovaciones en envases han florecido, mejorando la vida útil y agilizando la distribución. Esta evolución permite a las marcas conectar con los consumidores rurales a través de canales minoristas estándar, evitando la necesidad de costosas instalaciones de cadena de frío.

Aumento del Consumo de Fórmula Infantil en Asia-Pacífico

La demanda de fórmula infantil en Asia-Pacífico está remodelando las cadenas de suministro de leche reconstituida, con las nuevas normas nacionales de seguridad alimentaria de China para fórmula infantil que entrarán en vigor en marzo de 2026, exigiendo perfiles nutricionales mejorados y protocolos de fabricación más estrictos[1]Departamento de Agricultura de los Estados Unidos. "China: Norma Nacional de Seguridad Alimentaria para Mantequilla Cremosa y Grasa Anhidra de Leche Finalizada." fas.usda.gov/data. La actualización regulatoria coincide con el crecimiento de ingresos del 44,3% del Grupo H&H en el primer trimestre de 2025 proveniente de ventas de fórmula infantil, lo que demuestra cómo el posicionamiento premium puede compensar la caída de las tasas de natalidad mediante una mayor captura de valor por unidad. Esta dinámica genera una demanda sostenida de insumos de leche en polvo de alta calidad que cumplan con requisitos nutricionales y de seguridad cada vez más estrictos. El cambio hacia productos de nutrición infantil premium genera mayores márgenes para los proveedores de leche reconstituida que puedan demostrar cumplimiento con los marcos regulatorios en evolución.

Expansión de Plataformas de Comercio Electrónico de Comestibles

La expansión del comercio electrónico de comestibles está alterando fundamentalmente los patrones de distribución láctea, con las ventas minoristas en línea de alimentos y bebidas posicionadas para un crecimiento continuo como el principal impulsor de la expansión del sector alimentario[2]Putch, Kristen. "La industria láctea examina las tendencias del comercio electrónico, el envío y la seguridad alimentaria." Supermarket Perimeter, supermarketperimeter.com. El modelo directo al consumidor permite a los fabricantes de productos lácteos prescindir de los intermediarios minoristas tradicionales, manteniendo al mismo tiempo un mejor control sobre el posicionamiento del producto y las relaciones con los clientes. Los productos de leche reconstituida se benefician de manera desproporcionada de este cambio de canal debido a su vida útil prolongada y la menor complejidad de envío en comparación con las alternativas frescas. La FDA y el USDA han establecido mejores prácticas para los pedidos de productos lácteos en línea que enfatizan el envasado adecuado y el control de temperatura, creando protocolos estandarizados que favorecen los productos estables en anaquel sobre las alternativas perecederas.

Programas de Leche Escolar Respaldados por el Gobierno

Las iniciativas de nutrición gubernamentales están creando anclas de demanda institucional que proporcionan flujos de ingresos predecibles para los proveedores de leche reconstituida, con la Ley de Leche Entera para Niños Saludables de los Estados Unidos avanzando en el Congreso para permitir leche entera y con grasa reducida en las cafeterías escolares[3]Teodora Lyubomirova, "Se espera que la Ley de Leche Entera para Niños Saludables pase al Senado," dairyreporter.com. La legislación aborda el declive en el consumo de leche entre los niños en edad escolar, donde el 75% no cumple con las recomendaciones diarias de ingesta de lácteos, creando un piso de demanda impulsado por políticas para los productos lácteos en entornos educativos. La iniciativa paralela de Indonesia dirigida a 83 millones de estudiantes representa el mayor programa de alimentación institucional a nivel mundial, con costos iniciales que superan los USD 11 mil millones anuales y que generan una demanda sostenida de formatos lácteos estables en anaquel que puedan resistir los desafíos de distribución en climas tropicales. Estos programas establecen contratos a largo plazo que proporcionan visibilidad de ingresos al tiempo que reducen la volatilidad del mercado para los proveedores participantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios globales de la leche descremada en polvo | -0.8% | Global, aguda en regiones dependientes de exportaciones | Corto plazo (≤ 2 años) |

| Creciente cambio del consumidor hacia alternativas lácteas de origen vegetal | -1.1% | América del Norte, Europa, Asia urbana | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre polvos con grasa a base de aceite de palma | -0.3% | Europa, mercados asiáticos selectos | Largo plazo (≥ 4 años) |

| Etiquetado de huella de carbono que frena la demanda en Europa | -0.4% | Europa como núcleo, expandiéndose a mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios Globales de la Leche Descremada en Polvo

La volatilidad en los precios de la leche descremada en polvo está limitando la rentabilidad de la leche reconstituida, con la producción de la Unión Europea disminuyendo un 3% en 2024 a poco menos de 1,5 millones de toneladas debido a la reducción de la demanda de importaciones asiáticas y a que los procesadores prefieren la producción de queso sobre la fabricación de polvo. Esta contracción de la oferta coincide con la incertidumbre del mercado lácteo de China, donde los proveedores enfrentan 24 meses de caída en los precios en granja y niveles históricamente altos de inventarios de polvo que deprimen los puntos de referencia de precios globales. La inestabilidad de precios obliga a los fabricantes de leche reconstituida a implementar estrategias de cobertura más sofisticadas, al tiempo que potencialmente trasladan la volatilidad de costos a los consumidores finales. Las fluctuaciones en el costo de las materias primas del 15-20% dentro de períodos trimestrales crean una compresión de márgenes que afecta particularmente a los actores regionales más pequeños que carecen de recursos financieros para soportar ciclos de precios prolongados.

Creciente Cambio del Consumidor hacia Alternativas Lácteas de Origen Vegetal

Las alternativas lácteas de origen vegetal están captando participación de mercado a través de perfiles de sabor mejorados y estrategias de precios agresivas. La trayectoria de crecimiento de la leche de origen vegetal supera las tasas de expansión de los lácteos tradicionales y refleja las preferencias de los consumidores por los beneficios percibidos para la salud y el medio ambiente sobre los productos lácteos convencionales. Los desafíos de mercado de Oatly, incluidas las interrupciones en la cadena de suministro y la caída de los precios de las acciones, demuestran que el éxito de los productos de origen vegetal requiere una excelencia operativa sostenida más allá del simple interés del consumidor. La presión competitiva obliga a los productores de leche reconstituida a enfatizar las ventajas nutricionales y la competitividad en costos, al tiempo que potencialmente exploran productos híbridos que combinan ingredientes lácteos y de origen vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio del Polvo Enfrenta el Desafío de la Fortificación

En 2024, la reconstitución de leche entera en polvo ostenta una participación de mercado dominante del 62,18%, lo que subraya una fuerte preferencia del consumidor por los productos lácteos con toda la grasa, conocidos por su sabor tradicional y su riqueza nutricional. Sin embargo, hay un notable aumento del 7,42% de CAGR en las formulaciones fortificadas, impulsado por consumidores conscientes de la salud que buscan beneficios que trascienden la nutrición básica. Esta disparidad en las tasas de crecimiento sugiere una evolución del mercado: el posicionamiento premium a través de enriquecimientos con vitaminas y minerales está creando oportunidades de diferenciación que justifican precios más elevados. Si bien la reconstitución de leche descremada en polvo goza de una demanda constante en aplicaciones sensibles al presupuesto, las variantes fortificadas están ganando terreno, especialmente en los florecientes mercados de nutrición deportiva y cuidado de personas mayores.

El contraste entre las principales participaciones de mercado y las trayectorias de crecimiento subraya un cambio en el enfoque del consumidor, que prioriza los beneficios funcionales sobre los atributos lácteos convencionales. Como testimonio de este cambio, Arla Foods se ha asociado con Valley Queen para lanzar los ingredientes Nutrilac ProteinBoost. Este movimiento destaca cómo los actores consolidados de la industria están pivotando hacia formulaciones enriquecidas con proteínas, apuntando al floreciente sector de bebidas con alto contenido de proteínas. Central en esta colaboración es la instalación de nueva maquinaria en la planta de Valley Queen en Dakota del Sur, que tiene capacidad para procesar 3 mil millones de libras de leche anualmente. Tal escala subraya la ventaja competitiva en la producción de ingredientes proteicos. Esta tendencia de inversión en infraestructura apunta a un futuro en el que la fabricación especializada para formulaciones fortificadas podría conducir a una consolidación de la producción, favoreciendo a los actores industriales más grandes.

Por Aplicación: El Consumo de Leche Lidera Mientras el Yogur se Acelera

En 2024, el consumo directo de leche ostenta una participación del 44,25% del mercado, consolidando su estatus como el uso final líder para los productos de leche reconstituida tanto en mercados desarrollados como emergentes. Esta posición dominante está arraigada en el atractivo universal de la leche como alimento básico de la dieta, que ofrece nutrición vital a una población mundial en crecimiento. Mientras tanto, las aplicaciones de yogur están en aumento, expandiéndose a una CAGR del 8,15% hasta 2030, reflejando un cambio del consumidor hacia alimentos ricos en probióticos y refrigerios conscientes de la salud. Esta divergencia en las tasas de crecimiento entre la leche tradicional y el floreciente segmento del yogur subraya una maduración en los mercados establecidos y un auge en las categorías de valor agregado.

Aplicaciones como el queso, el helado y los productos horneados, si bien mantienen una demanda constante, refuerzan la estabilidad general del mercado e impulsan el crecimiento del volumen a través de los canales industriales de alimentos. El éxito de los productos de yogur ambiente, especialmente en China, destaca el potencial de los formatos estables en anaquel para revolucionar las categorías lácteas convencionales. Tales innovaciones no solo facilitan el consumo de yogur en áreas sin refrigeración, sino que también abren nuevas vías de distribución para los proveedores de leche reconstituida. Esta tendencia del yogur ambiente está ganando terreno en África y Brasil, con pronósticos que sugieren un aumento de la producción a 10 millones de litros para 2025, lo que subraya el vasto potencial de las aplicaciones lácteas estables en anaquel.

Por Usuario Final: La Fortaleza Minorista se Encuentra con el Crecimiento Industrial

En 2024, los canales de distribución minorista se apoderan de una participación de mercado dominante del 54,28%, aprovechando la ola de preferencia del consumidor por productos de marca y la facilidad de adquirir leche reconstituida a través de redes de supermercados establecidas. Esta dominancia subraya el papel fundamental del marketing al consumidor y el reconocimiento de marca en la configuración de las decisiones de compra de productos lácteos. Mientras tanto, las aplicaciones industriales están en una trayectoria ascendente, expandiéndose a una CAGR del 6,95% hasta 2030. Este crecimiento está impulsado por operadores de servicios de alimentación y fabricantes que se inclinan hacia la leche reconstituida como una alternativa rentable a los lácteos frescos, ofreciendo tanto previsibilidad en la cadena de suministro como capacidades de almacenamiento prolongado.

El impulso del sector industrial está respaldado por las ventajas operativas de la leche reconstituida sobre sus contrapartes frescas. Estas ventajas incluyen la reducción de los costos de transporte, la gestión simplificada del inventario y la eliminación de los requisitos de cadena de frío. Las tiendas de conveniencia y el comercio minorista en línea están aumentando constantemente su participación de mercado, gracias a la mayor disponibilidad de productos y los esfuerzos por educar a los consumidores sobre los beneficios de la leche reconstituida. Además, el segmento de servicios de alimentación e institucional se beneficia de los programas de nutrición gubernamentales y las operaciones comerciales de alimentos, que priorizan la eficiencia de costos y la simplicidad operativa sobre el posicionamiento premium de los lácteos frescos.

Análisis Geográfico

Asia-Pacífico ostenta una participación de mercado del 47,16% en 2024 mientras se expande a una CAGR del 7,92% hasta 2030, creando una doble ventaja de escala e impulso que posiciona a la región como el principal motor de crecimiento de la demanda global de leche reconstituida. Este liderazgo se deriva de grandes bases de población con ingresos disponibles en aumento, iniciativas de nutrición gubernamentales y limitaciones de infraestructura que favorecen los productos lácteos estables en anaquel sobre las alternativas frescas. La trayectoria de crecimiento de la región refleja patrones de urbanización que aumentan el consumo de lácteos al tiempo que crean desafíos de distribución que los productos de leche reconstituida están en una posición única para abordar.

América del Norte y Europa mantienen posiciones de mercado significativas a través de patrones de consumo establecidos y posicionamiento de productos premium, aunque las tasas de crecimiento quedan rezagadas respecto a Asia-Pacífico debido a la madurez del mercado y la competencia de las alternativas de origen vegetal. Oriente Medio y África representan oportunidades emergentes donde el crecimiento demográfico y el desarrollo económico están impulsando un mayor consumo de lácteos, particularmente en centros urbanos donde la conveniencia y la estabilidad en anaquel proporcionan ventajas competitivas.

América del Sur está experimentando una expansión constante, impulsada principalmente por la creciente clase media de Brasil y la creciente preferencia por productos lácteos envasados que garantizan calidad, seguridad y vida útil prolongada de manera consistente. La creciente urbanización y la evolución de la infraestructura minorista están apoyando aún más el cambio de los lácteos frescos tradicionales a la leche reconstituida, a medida que los consumidores buscan cada vez más opciones de nutrición convenientes, confiables y asequibles. Esta transformación estructural en el comportamiento de consumo subraya la contribución gradual pero estable de la región al crecimiento del mercado global.

Panorama Competitivo

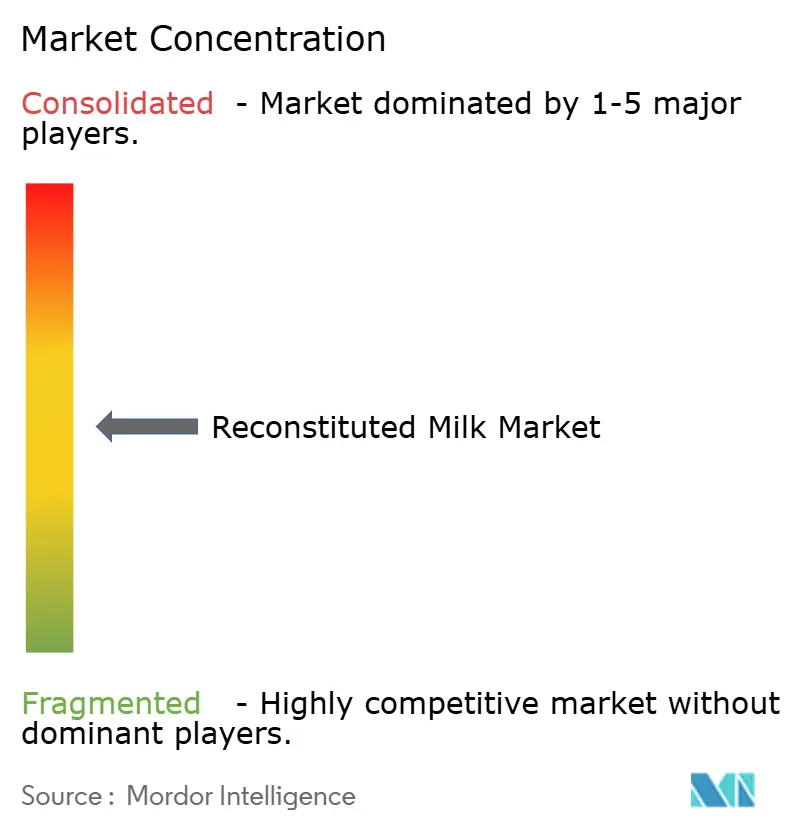

El mercado de leche reconstituida exhibe una concentración moderada con una calificación de 5 sobre 10, lo que indica una fragmentación suficiente para apoyar tanto a los líderes globales como a los especialistas regionales, al tiempo que mantiene dinámicas de precios competitivos. Los principales actores, incluidos Nestlé, Fonterra, Danone, FrieslandCampina y Arla Foods, aprovechan las ventajas de escala en adquisiciones y distribución mientras compiten a través de la innovación de productos y estrategias de expansión geográfica. La estructura del mercado permite a los actores de nicho capturar valor a través de aplicaciones especializadas o experiencia regional, particularmente en mercados emergentes donde el conocimiento local y las redes de distribución proporcionan ventajas competitivas sostenibles.

Los patrones estratégicos enfatizan la integración vertical y la adopción de tecnología para mejorar la eficiencia operativa y la calidad del producto. La FDA aprobó la tecnología de tratamiento de leche con UV TruActive de Tamarack Biotics en junio de 2025, un avance en el procesamiento no térmico que preserva los componentes nutricionales e inmunológicamente activos. Esta innovación aborda la creciente demanda de los consumidores de alimentos mínimamente procesados, manteniendo al mismo tiempo los estándares de seguridad requeridos para los productos estables en anaquel.

Las tendencias de adopción tecnológica indican que las empresas que priorizan soluciones de procesamiento avanzadas y automatización están preparadas para fortalecer su posición en el mercado a través de una mayor consistencia del producto, retención nutricional y eficiencia de costos. Las inversiones en innovaciones como el tratamiento no térmico, la filtración por membrana y el monitoreo de calidad digitalizado permiten a los fabricantes ofrecer leche estable en anaquel superior con una pérdida mínima de nutrientes, alineándose con las expectativas cambiantes de los consumidores de productos lácteos de etiqueta limpia y alta calidad. Por el contrario, los actores tradicionales con adaptación tecnológica limitada pueden enfrentar compresión de márgenes y desventajas competitivas a medida que las empresas impulsadas por la eficiencia y la innovación redefinen los estándares de la industria.

Líderes de la Industria de Leche Reconstituida

Nestlé S.A.

Fonterra Co-operative Group

Danone S.A.

FrieslandCampina N.V.

Arla Foods amba

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Nova Dairy ha lanzado una leche descremada en polvo, dirigida a quienes buscan los beneficios de la leche sin la grasa adicional. Este producto está diseñado para personas y familias conscientes de la salud que buscan una alternativa de leche conveniente y confiable.

- Febrero 2025: Dairy Farmers of America lanzó Milk50, una leche fluida baja en calorías que contiene 50 calorías por porción y un 75% menos de azúcar que la leche descremada sin grasa, utilizando tecnología avanzada de ultrafiltración según Food Business News. El producto está dirigido a consumidores conscientes de la salud que buscan alternativas lácteas reales a las bebidas de origen vegetal.

- Enero 2024: Hatsun Agro Product anunció la adquisición de Milk Mantra Dairy para expandir su presencia en el creciente sector lácteo de India. El acuerdo fortalece la posición de Hatsun en el mercado de leche reconstituida a través del aumento de la capacidad de producción y el alcance de distribución.

Alcance del Informe Global del Mercado de Leche Reconstituida

| Reconstitución de Leche Entera en Polvo (LEP) |

| Reconstitución de Leche Descremada en Polvo (LDP) |

| Otras Formulaciones Fortificadas |

| Leche (Consumo Directo) |

| Queso |

| Yogur |

| Helado |

| Panadería y Confitería |

| Otros |

| Aplicaciones Industriales (B2B) | |

| Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Servicios de Alimentación e Institucional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África |

| Por Forma | Reconstitución de Leche Entera en Polvo (LEP) | |

| Reconstitución de Leche Descremada en Polvo (LDP) | ||

| Otras Formulaciones Fortificadas | ||

| Por Aplicación | Leche (Consumo Directo) | |

| Queso | ||

| Yogur | ||

| Helado | ||

| Panadería y Confitería | ||

| Otros | ||

| Usuario Final | Aplicaciones Industriales (B2B) | |

| Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Servicios de Alimentación e Institucional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de leche reconstituida en 2030?

Se proyecta que el mercado de leche reconstituida alcance USD 59,59 mil millones para 2030, expandiéndose a una CAGR del 5,60%.

¿Qué región lidera tanto en tamaño como en crecimiento de la demanda global?

Asia-Pacífico ostenta el 47,16% de las ventas y se prevé que avance a una CAGR del 7,92%, manteniendo un liderazgo dual.

¿Por qué las formulaciones fortificadas crecen más rápido que la leche entera en polvo?

Los consumidores conscientes de la salud pagan precios premium por el enriquecimiento con vitaminas y proteínas, impulsando una CAGR del 7,42% para los productos fortificados hasta 2030.

¿Cómo están influyendo los canales de comercio electrónico en la distribución?

Las propiedades de estabilidad en anaquel reducen la complejidad del envío, haciendo que los polvos reconstituidos sean muy adecuados para el rápido crecimiento de las ventas de comestibles en línea.

¿Qué tecnología recibió recientemente la aprobación de la FDA para el procesamiento no térmico de leche?

TruActive UV, aprobada en junio de 2025, permite el control de patógenos sin tratamiento a alta temperatura, preservando la integridad nutricional.

Última actualización de la página el: