Tamaño y Participación del Mercado de Leche Saborizada de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 24.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

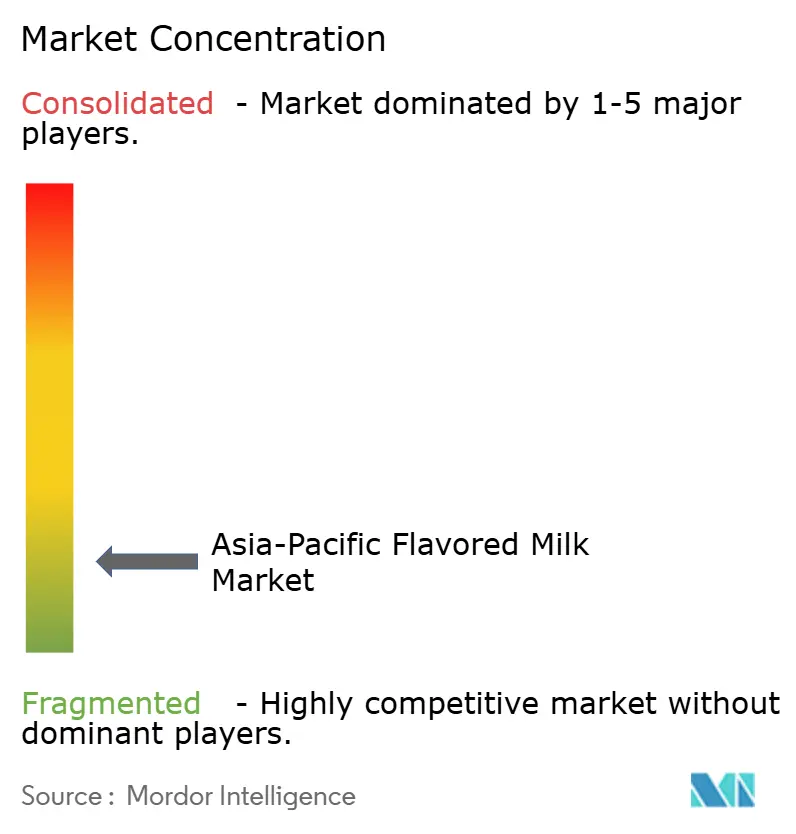

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche Saborizada de Asia-Pacífico por Mordor Intelligence

Se proyecta que el tamaño del mercado de leche saborizada de Asia-Pacífico se expanda desde USD 24.370 millones en 2025 y USD 25.360 millones en 2026 hasta USD 30.940 millones en 2031, registrando una CAGR del 4,07% entre 2026 y 2031. Los consumidores de clase media en China, India y las economías de rápido crecimiento del Sudeste Asiático están migrando de los productos lácteos a granel hacia productos envasados y fortificados, mientras que los segmentos con intolerancia a la lactosa en el Este de Asia están adoptando alternativas a base de soja, almendra y avena que replican los sabores tradicionales y añaden nutrición funcional. El chocolate sigue siendo el sabor dominante, pero la fresa y una creciente variedad de variantes locales como gula melaka, kesar badam, matcha y taro están ganando impulso, impulsadas por el auge en redes sociales y la influencia de las cafeterías. Las propuestas premium en torno a la proteína A2, los probióticos y la fortificación con calcio respaldan la expansión de márgenes, incluso cuando el escrutinio regulatorio sobre el etiquetado de azúcar y el abastecimiento de leche cruda eleva los costos de cumplimiento. El comercio minorista off-trade sigue moviendo la mayor parte del volumen, aunque los socios on-trade —cafeterías, cadenas de bubble tea y redes de máquinas expendedoras— están redefiniendo la forma en que el mercado de leche saborizada de Asia-Pacífico llega a los consumidores urbanos.

Conclusiones Clave del Informe

- Por tipo de producto, las variantes a base de lácteos representaron el 88,32% de la participación del mercado de leche saborizada de Asia-Pacífico en 2025, mientras que las alternativas a base de plantas avanzan a una CAGR del 5,54% hasta 2031.

- Por perfil de sabor, el chocolate lideró con una participación de ingresos del 44,59% en 2025; se prevé que la fresa se expanda a una CAGR del 6,67% hasta 2031.

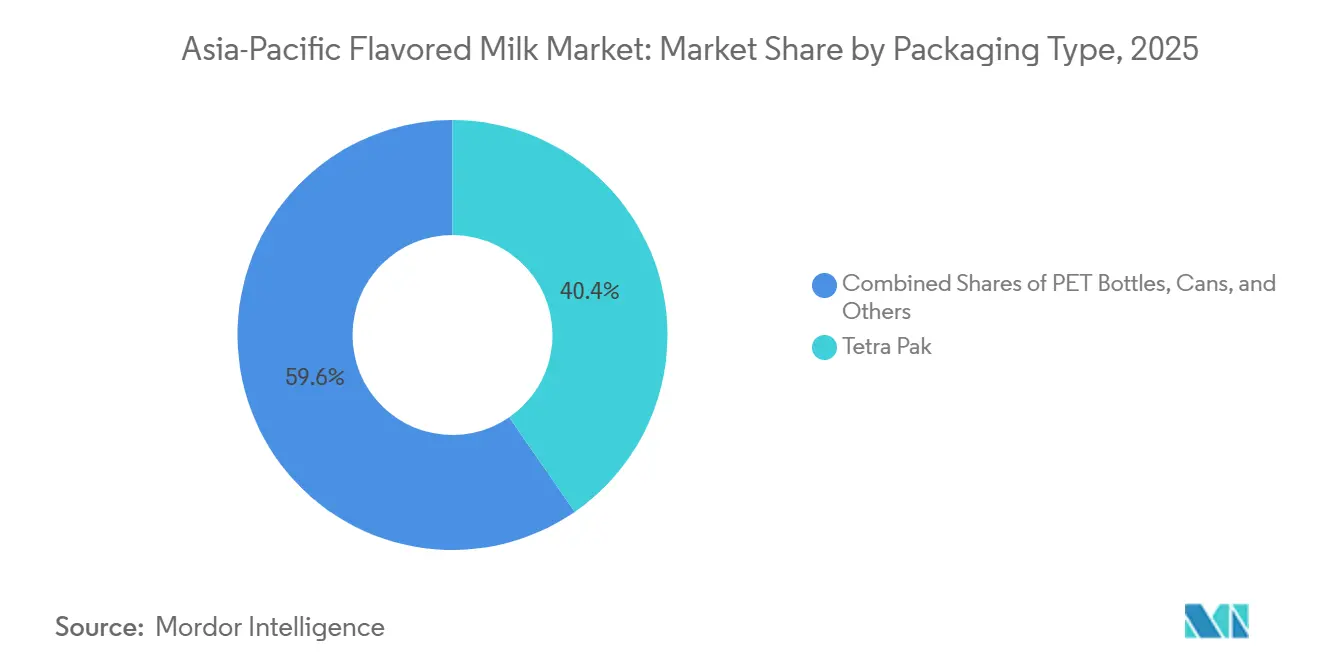

- Por tipo de envase, Tetra Pak representó el 40,38% del tamaño del mercado de leche saborizada de Asia-Pacífico en 2025, mientras que los formatos de PET y vidrio están proyectados para crecer a una CAGR del 4,89% durante 2026-2031.

- Por canal de distribución, los puntos de venta off-trade mantuvieron una participación de ingresos del 41,72% en 2025, pero se proyecta que los establecimientos on-trade registren una CAGR del 6,02% hasta 2031.

- Por geografía, China generó el 65,24% de los ingresos en 2025; Australia es el mercado de más rápido crecimiento con una CAGR del 5,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Leche Saborizada de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Productos Lácteos Orientados a la Salud | +0.9% | Global, con mayor adopción en Japón, Corea del Sur y Australia | Mediano plazo (2-4 años) |

| Aumento de los Ingresos Disponibles en Países Emergentes | +1.2% | China, India, Indonesia, Vietnam, con efecto de expansión hacia Filipinas | Largo plazo (≥ 4 años) |

| Innovación de Productos, Incluidas Variantes a Base de Plantas y Sabores Locales | +0.8% | Global, con ganancias tempranas en Singapur, Malasia y China urbana | Mediano plazo (2-4 años) |

| Creciente Consumo de Productos Lácteos Fortificados y Funcionales | +0.7% | India, China, mercados principales del Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión Creciente del Comercio Minorista Moderno en la Región | +0.6% | Indonesia, Vietnam, China rural e India | Largo plazo (≥ 4 años) |

| Creciente Inclinación hacia Bebidas Ricas en Proteínas y con Alta Densidad de Nutrientes | +0.5% | Global, con tracción temprana en Australia, China urbana y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos Lácteos Orientados a la Salud

Los consumidores de toda Asia-Pacífico consideran cada vez más la leche saborizada como una bebida funcional en lugar de un capricho indulgente, lo que impulsa la demanda de variantes bajas en azúcar, ricas en proteínas y enriquecidas con probióticos. La investigación de consumidores de Tetra Pak de 2025 reveló que el 62% de los encuestados prioriza la salud física al seleccionar productos lácteos, y el 59% muestra interés en formatos líquidos listos para beber que ofrecen conveniencia sin comprometer la nutrición. Este cambio es más pronunciado en Japón y Corea del Sur, donde las poblaciones envejecidas buscan la fortificación con calcio y vitamina D para mitigar el riesgo de osteoporosis, y en Australia, donde la leche sin lactosa y la leche con proteína A2 atienden las sensibilidades digestivas. Los fabricantes responden reformulando los SKU existentes: Vinamilk mejoró su leche con chocolate en diciembre de 2025 para contener 2,5 veces más chocolate mientras reducía la grasa en un 21%, e introdujo Vinamilk Flex con un 70% más de calcio que su línea base de leche nutricional sin azúcar, fortificada con vitamina D3 para su absorción. La tendencia se extiende a las ofertas a base de plantas, donde las variantes de soja y avena se fortifican con B12, calcio y omega-3 para igualar el perfil nutricional de los lácteos, difuminando la línea entre la indulgencia y el bienestar.

Aumento de los Ingresos Disponibles en Países Emergentes

El aumento de los ingresos per cápita en China, India, Indonesia y Vietnam está impulsando un cambio entre millones de hogares, que pasan de los productos lácteos sin marca a la leche saborizada envasada y de marca. Según la Oficina Nacional de Estadísticas de China, el ingreso disponible per cápita alcanzó USD 6.025 en 2025, lo que refleja un aumento del 5,0% en términos reales. Los ingresos urbanos promediaron USD 7.848, mientras que los ingresos rurales se situaron en USD 3.397[1]Fuente: Oficina Nacional de Estadísticas de China, "Ingreso Disponible Per Cápita 2025," stats.gov.cn. Este crecimiento de los ingresos se corresponde con un aumento interanual del 9,3% en las ventas minoristas de cereales, aceites y productos alimenticios, junto con una participación del 26,1% para el comercio minorista en línea, lo que enfatiza un cambio hacia cadenas de suministro modernas y trazables. En India, Amul reportó una facturación de INR 90.000 crore (USD 1.078 mil millones) en el ejercicio fiscal 2025 y tiene como objetivo alcanzar INR 100.000 crore (USD 1.198 mil millones) en dos años. Este objetivo está respaldado por un plan de expansión de INR 10.000 crore (USD 120 mil millones), que incluye una nueva planta de procesamiento en Assam con una capacidad diaria de 100.000 litros, con un costo de USD 12 millones. En Indonesia, el programa «Comidas Nutritivas Gratuitas», lanzado en enero de 2025 y dirigido a 83 millones de niños, está generando demanda institucional de leche saborizada fortificada. Sin embargo, las desaceleraciones económicas durante el primer semestre de 2025 han impactado el poder adquisitivo de la clase media, lo que pone de relieve la sensibilidad del sector a las condiciones macroeconómicas, según informó el Gobierno de Indonesia.

Innovación de Productos, Incluidas Variantes a Base de Plantas y Sabores Locales

Los fabricantes aprovechan cada vez más las formulaciones a base de plantas y los sabores específicos de cada región para alinearse con las preferencias culturales. En marzo de 2026, Oatside introdujo Nobo Soy, una leche saborizada a base de soja, en Singapur y Malasia. Este lanzamiento se dirige al 48% de los consumidores malayos que han aumentado su consumo de productos a base de plantas y al 30% de los singapurenses que reducen el consumo de lácteos. En el mismo mes, Farm Fresh amplió su gama de leche saborizada UHT con dos nuevas variantes: gula melaka, un azúcar de palma malayo tradicional, e Ichiba Melon, inspirado en sabores japoneses. El rápido agotamiento de existencias de Ichiba Melon pone de relieve la demanda del mercado de sabores híbridos locales-globales. En India, Parle Agro lanzó Smoodh Kesar Badam en febrero de 2026. Este producto, que combina azafrán y almendra, está disponible en envases de 80 ml (con un precio de INR 10) y 150 ml (con un precio de INR 20), dirigido tanto a consumidores urbanos como rurales. En mayo de 2025, Nestlé presentó Bear Brand Milk N' Soy en Filipinas. Este producto, dirigido a niños en edad escolar, combina proteínas lácteas y de soja. Mediante el uso de tecnología enzimática, Nestlé ha eliminado eficazmente el sabor a legumbre y la textura arenosa, abordando las preocupaciones en un mercado donde casi 1 de cada 3 niños menores de cinco años sufre retraso en el crecimiento. Estas innovaciones de productos reflejan un cambio estratégico en la industria: las empresas están dejando de importar sabores occidentales. En cambio, colaboran con los consumidores locales para incorporar sabores como taro, matcha, frijol rojo y frutas tropicales en sus líneas de productos.

Creciente Consumo de Productos Lácteos Fortificados y Funcionales

A medida que los consumidores demandan cada vez más beneficios tangibles para la salud, las declaraciones funcionales como probióticos, HMO, beta-caseína A2 y alto contenido proteico se han vuelto críticas en el mercado. En el primer semestre de 2025, Mengniu introdujo más de 100 nuevos productos, incluidos 72 artículos listos para beber. Estos productos incluyeron leche saborizada con vínculos de propiedad intelectual, variantes probióticas como el té de limón You Yi C y el yogur Guan Yi Ru, así como leche infantil con HMO y formulaciones de beta-caseína A2. Mengniu también desarrolló cepas probióticas propias, Lc19 y Hi188, enfatizando su posición como innovador impulsado por la ciencia en lugar de un proveedor de productos básicos. En India, Country Delight lanzó Provilac, una leche saborizada fortificada con proteínas. Amul se benefició de las reducciones del GST en septiembre de 2025, que hicieron que la leche UHT estuviera libre de impuestos y aplicaron un GST del 5% a la mantequilla, el ghee y el queso, fomentando las pruebas en más de 700 SKU. La gama ultra-premium Aptamil Essensis de Danone, fortificada con Bifidobacterium breve M-16V y una proporción 9:1 de prebióticos scGOS a lcFOS, alcanzó una participación de mercado del 14% en el segmento de fórmulas infantiles de China en diciembre de 2024, lo que demuestra cómo la fortificación impulsa la premiumización y el crecimiento de los márgenes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por el Alto Contenido de Azúcar en la Leche Saborizada | -0.6% | Global, con presión regulatoria en India, Australia y Japón | Corto plazo (≤ 2 años) |

| Prevalencia de la Intolerancia a la Lactosa | -0.4% | Este de Asia (China, Japón, Corea del Sur), Sudeste Asiático | Largo plazo (≥ 4 años) |

| Ineficiencias en la Cadena de Suministro en la Región | -0.5% | India, Indonesia, Vietnam, China rural | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Seguridad Alimentaria y Etiquetado | -0.3% | China, India, Australia, con efecto de expansión hacia la ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por el Alto Contenido de Azúcar en la Leche Saborizada

Las campañas de salud pública y los mandatos regulatorios dirigidos al azúcar añadido están presionando a los fabricantes para que reformulen sus productos o arriesguen perder espacio en los estantes y la confianza de los consumidores. La Autoridad de Seguridad e Inocuidad Alimentaria de India emitió enmiendas preliminares en febrero de 2025 que exigen fuentes y tamaños de letra más grandes para las declaraciones de azúcar añadido, grasa saturada y sodio, junto con el porcentaje de la ingesta diaria recomendada, lo que impacta directamente a los SKU de leche saborizada que a menudo superan los 10 gramos de azúcar por cada 100 ml. La Autoridad de Normas Alimentarias de Australia y Nueva Zelanda y el Ministerio de Salud, Trabajo y Bienestar de Japón han señalado iniciativas similares de etiquetado en el frente del envase, lo que genera costos de cumplimiento y una posible racionalización de SKU. Los fabricantes responden lanzando variantes con azúcar reducido; la leche con chocolate mejorada de Vinamilk reduce la grasa en un 21% mientras aumenta la intensidad del chocolate, y Vinamilk Flex no contiene azúcar añadido, pero estas reformulaciones corren el riesgo de alejar a los consumidores acostumbrados a perfiles más dulces. La tensión entre el posicionamiento saludable y la preferencia de sabor es más aguda en los segmentos infantiles, donde los padres exigen nutrición pero los niños impulsan las decisiones de compra basándose en el sabor.

Prevalencia de la Intolerancia a la Lactosa

La intolerancia a la lactosa afecta al 70-100% de los adultos en el Este de Asia (China, Japón, Corea del Sur), al 50-80% en el Sudeste Asiático y al 30-60% en el Sur de Asia (India), lo que limita la penetración de la leche saborizada a base de lácteos y acelera la adopción de alternativas a base de plantas. Esta predisposición genética explica por qué los segmentos a base de plantas crecerán a una CAGR del 5,54% hasta 2031, superando a las variantes a base de lácteos, y por qué los fabricantes invierten en formulaciones sin lactosa. Meiji lanzó leche con chocolate sin lactosa en Tailandia, mientras que Vinamilk Flex es explícitamente sin lactosa, dirigida al 50-80% de los adultos del Sudeste Asiático que experimentan malestar digestivo con los lácteos convencionales. Sin embargo, los productos sin lactosa y a base de plantas tienen primas de precio del 10-20%, lo que limita su adopción entre los consumidores rurales sensibles al precio y crea un mercado bifurcado donde los hogares urbanos y adinerados acceden a alternativas funcionales mientras las poblaciones rurales permanecen desatendidas. Esta dinámica favorece a las marcas multinacionales y locales premium con presupuestos de I+D para desarrollar mezclas tratadas con enzimas o de proteínas vegetales, ampliando la brecha entre los líderes del mercado y los actores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes a Base de Plantas Ganan Participación a Pesar del Dominio de los Lácteos

En 2025, la leche saborizada a base de lácteos representó el 88,32% de los ingresos del mercado, impulsada por las sólidas preferencias de los consumidores, una robusta infraestructura de cadena de frío y precios competitivos. Sin embargo, las alternativas a base de plantas están proyectadas para crecer a una CAGR del 5,54% hasta 2031, a medida que los fabricantes atienden las necesidades de los consumidores con intolerancia a la lactosa y responden a las crecientes demandas de sostenibilidad. Dentro del segmento lácteo, la leche de vaca sigue siendo la opción principal, sustentando la mayoría de los productos de chocolate, fresa y vainilla. En contraste, la leche de cabra ocupa un nicho de mercado, enfocándose en productos premium orientados a la digestibilidad dirigidos a bebés y consumidores de edad avanzada. La leche de búfala y de camella atiende a mercados hiperlocales en India y Oriente Medio, pero carece de la escala para influir en las tendencias regionales más amplias. El sector a base de plantas se está diversificando en mezclas de soja, almendra, avena e híbridas, cada una con atractivo para grupos de consumidores específicos. La soja atrae a hogares conscientes del costo que buscan proteínas, la almendra apela a consumidores urbanos enfocados en la salud dispuestos a pagar una prima, y la avena resuena entre los millennials y la Generación Z con conciencia ambiental. Bear Brand Milk N' Soy de Nestlé, lanzado en Filipinas en mayo de 2025, ejemplifica esta innovación híbrida. Al combinar lácteos y soja con tecnología enzimática para eliminar el sabor a legumbre y la textura arenosa, Nestlé amplía su alcance de mercado sin canibalizar sus ventas lácteas principales.

Nobo Soy de Oatside, introducido en marzo de 2026 en Singapur y Malasia, aprovecha el 48% de los consumidores malayos que han aumentado su consumo a base de plantas. Mientras tanto, las variantes UHT de gula melaka e Ichiba Melon de Farm Fresh demuestran cómo los sabores locales pueden impulsar las pruebas de los consumidores, incluso en categorías emergentes a base de plantas. Los marcos regulatorios distinguen cada vez más entre productos lácteos y a base de plantas. Por ejemplo, la Autoridad de Seguridad e Inocuidad Alimentaria de India exige que la leche saborizada cumpla con estándares específicos de grasa y sólidos no grasos, y exige declaraciones claras sobre el tratamiento térmico. Por el contrario, las bebidas a base de plantas tienen prohibido usar el término «leche» a menos que esté precedido por la fuente vegetal. Si bien estas regulaciones reducen la confusión de los consumidores, también limitan la capacidad de las marcas a base de plantas para aprovechar la reputación de salud establecida de los lácteos. Como resultado, las marcas a base de plantas se centran en construir identidades independientes centradas en la sostenibilidad, las declaraciones libres de alérgenos y la fortificación funcional.

Por Perfil de Sabor: La Fresa se Acelera mientras el Chocolate Mantiene la Mayoría

El sabor chocolate representó el 44,59% de los ingresos de 2025, beneficiándose del atractivo universal, las cadenas de suministro establecidas para el cacao en polvo y los compuestos de chocolate, y los lanzamientos de productos impulsados por propiedad intelectual como la leche con marca compartida Tom & Jerry de Mengniu y la colaboración Rolo de Oak con Nestlé en Australia; sin embargo, la fresa crecerá a una CAGR del 6,67% hasta 2031 a medida que los fabricantes se dirigen a los segmentos más jóvenes con formulaciones con mayor contenido de fruta y menor contenido de azúcar. La vainilla ocupa una estable tercera posición, sirviendo como base para la personalización en los canales de servicios de alimentación donde los baristas añaden jarabes y coberturas, mientras que «otros», incluidos sabores locales como kesar badam, gula melaka, matcha, taro y frutas tropicales, son el segmento de innovación más rápida, con lanzamientos en 2025-2026 que demuestran el apetito por la novedad. Smoodh Kesar Badam de Parle Agro, introducido en febrero de 2026, combina azafrán y almendra en envases de 80 ml y 150 ml con precios de INR 10 e INR 20, aprovechando la resonancia cultural y la asequibilidad para penetrar tanto en los mercados urbanos como rurales.

Las preferencias de sabor varían notablemente según la geografía: el chocolate domina en China, India y el Sudeste Asiático, donde las asociaciones con la confitería occidental impulsan las pruebas; la fresa tiene un fuerte desempeño en Japón y Corea del Sur, donde los lácteos con sabor a fruta tienen profundas raíces culturales; y los sabores locales como el taro y el matcha resuenan en el Este de Asia, con la Leche Saborizada de Taro de Binggrae alcanzando un estatus de culto en Corea del Sur y mercados de exportación como Nueva Zelanda. Los fabricantes enfrentan una disyuntiva estratégica: el chocolate y la fresa ofrecen previsibilidad de volumen y margen, pero los sabores locales generan expectación, participación en redes sociales y oportunidades de premiumización. El auge del bubble tea, proyectado para crecer de USD 2.830 millones a USD 4.780 millones para 2032, crea demanda cruzada de leche saborizada como ingrediente base, con cafeterías y restaurantes de servicio rápido que incorporan leche con sabor a taro, matcha y frutas en lattes de boba y batidos, difuminando la línea entre los segmentos minorista y de servicios de alimentación.

Por Tipo de Envase: Las Botellas de PET Ganan Terreno por el Impulso de la Sostenibilidad

El envase Tetra Pak capturó el 40,38% de los ingresos de 2025, respaldado por la distribución estable a temperatura ambiente, las bajas tasas de deterioro y la rentabilidad en los mercados rurales donde la infraestructura de cadena de frío sigue siendo subdesarrollada; sin embargo, las botellas de PET y vidrio se expandirán a una CAGR del 4,89% hasta 2031 a medida que los consumidores urbanos priorizan la reciclabilidad, la posibilidad de volver a cerrar el envase y la conveniencia para llevar. El lanzamiento de Tetra Pak en febrero de 2026 de un envase con barrera a base de papel con Maeil Dairies en Corea del Sur, con un contenido renovable del 87% y una reducción de la huella de carbono del 26%, aborda las preocupaciones de sostenibilidad mientras mantiene las ventajas principales del formato de llenado de alta velocidad (24.000 envases por hora en líneas A3/Speed) y vida útil prolongada. Las latas ocupan un nicho en los canales de máquinas expendedoras y tiendas de conveniencia, particularmente en Japón, donde Starbucks lanzó su primera bebida lista para beber exclusiva para máquinas expendedoras, My Retreat Caramel Macchiato, en octubre de 2025, con un precio de JPY 240 y aprovechando las 2,1 millones de máquinas expendedoras de Japón para compras por impulso. Otros formatos de envase, bolsas, vasos y contenedores a granel, sirven a los segmentos institucionales y de servicios de alimentación, pero carecen de la visibilidad minorista para impulsar el valor de marca del consumidor.

La trayectoria de crecimiento de las botellas de PET refleja la urbanización y la premiumización: las botellas de una sola porción de 200-300 ml atienden a los viajeros y los aficionados al gimnasio, mientras que los formatos de 600 ml como la colaboración Rolo x Oak de Oak en Australia (precio de venta recomendado de AUD 3,90) se dirigen al consumo en el hogar y a las ocasiones de compartir. Las botellas de vidrio siguen siendo marginales debido al peso, el riesgo de rotura y la complejidad de la logística inversa, pero las marcas premium las utilizan para diferenciarse en el comercio minorista especializado y los mercados de exportación. La presión regulatoria sobre los plásticos de un solo uso se intensifica: la Comisión Nacional de Desarrollo y Reforma de China y el Ministerio de Ecología y Medio Ambiente han eliminado gradualmente las bolsas de plástico no degradables y las pajitas en las principales ciudades, lo que lleva a los fabricantes a explorar alternativas de PET compostable y sistemas de depósito y devolución. Este entorno regulatorio favorece a los grandes actores con capital para invertir en I+D de envases sostenibles, mientras que las marcas más pequeñas enfrentan compresión de márgenes o el riesgo de perder espacio en los estantes en las cadenas minoristas con conciencia ambiental.

Por Canales de Distribución: El Canal On-Trade Gana Impulso a través de Asociaciones con Servicios de Alimentación

En 2025, los canales off-trade, que comprenden supermercados, hipermercados, tiendas de conveniencia, minoristas especializados y plataformas en línea, representaron el 41,72% de los ingresos totales. Esto pone de relieve la prominencia del consumo doméstico y la extensa infraestructura de comercio minorista moderno. Mientras tanto, se espera que los establecimientos on-trade, incluidas cafeterías, restaurantes de servicio rápido, máquinas expendedoras y servicios de alimentación institucionales, crezcan a una CAGR del 6,02% hasta 2031. Este crecimiento está impulsado por los fabricantes que establecen asociaciones B2B y aprovechan las compras por impulso. Dentro del segmento off-trade, los supermercados e hipermercados dominan debido a su amplia variedad y visibilidad promocional. Sin embargo, las tiendas de conveniencia están aumentando rápidamente su participación de mercado, beneficiándose de la disponibilidad las 24 horas los 7 días de la semana, ubicaciones estratégicas de alto tráfico y refrigeradores de bebidas frías diseñados para compras rápidas. La expansión de 2025 de FamilyMart y Lawson en China y el Sudeste Asiático, con SKU exclusivos como la Barra de Helado de Pudín de Leche de Morinaga, demuestra cómo las cadenas de conveniencia utilizan productos de edición limitada para atraer tráfico y aumentar el tamaño de la cesta.

Los canales on-trade están pasando de un papel secundario a un enfoque estratégico. Las cadenas de cafeterías, los establecimientos de bubble tea y los restaurantes de servicio rápido incorporan cada vez más la leche saborizada en sus ofertas principales. El consumo de café en China, que alcanzó los 3.300 millones de tazas en 2023, está proyectado para crecer a 5.000 millones de tazas para 2025. Este aumento está impulsado por la creciente demanda de lattes a base de lácteos y tés con leche, que frecuentemente utilizan leche saborizada como ingrediente clave. Esta tendencia podría contribuir con CNY 26.500 millones adicionales (USD 3.680 millones) al sector. Yili y Mengniu han lanzado marcas lácteas profesionales dirigidas a operadores de catering, café, té y panadería. Estas marcas proporcionan formatos a granel, proporciones personalizadas de grasa y proteínas, y oportunidades de marca compartida, integrando sus productos en ofertas de servicios de alimentación de alto margen. En octubre de 2025, Starbucks Japón introdujo el My Retreat Caramel Macchiato, una bebida lista para beber exclusiva para máquinas expendedoras con un precio de JPY 240. Esta iniciativa destaca cómo las cadenas globales aprovechan las 2,1 millones de máquinas expendedoras de Japón para ampliar su presencia de marca más allá de las ubicaciones minoristas tradicionales.

Análisis Geográfico

En 2025, la participación de ingresos del 65,24% de China pone de relieve sus ventajas competitivas: una enorme base de consumidores de 1.400 millones, redes de cadena de frío bien desarrolladas en las ciudades de primer y segundo nivel, y empresas locales líderes como Mengniu y Yili. Estas empresas capitalizan la integración vertical y las asociaciones B2B para impulsar el crecimiento del volumen. Mengniu reportó ingresos del primer semestre de 2025 de CNY 41.570 millones (USD 5.770 millones) y un beneficio operativo de CNY 3.540 millones (USD 492 millones), lo que refleja un aumento del 13,4%. Este crecimiento fue respaldado por más de 100 nuevos lanzamientos de productos, incluida leche saborizada con vínculos de propiedad intelectual, variantes probióticas y formulaciones de beta-caseína A2. De manera similar, Yili logró un aumento de ingresos del 16% y un aumento del 12% en las ganancias antes de impuestos durante el primer semestre de 2025, impulsado por expansiones de capacidad en Westland Hokitika (10.000 toneladas de mantequilla), Glenavy (leche desnatada en polvo) y Rolleston (crecimiento del 20% en crema UHT). El enfoque de Yili en los lácteos de procesamiento profundo y su expansión de helados en el Sudeste Asiático, donde lidera el mercado en Indonesia, contribuyeron aún más a su éxito. En 2025, el ingreso disponible per cápita de China alcanzó CNY 43.377 (USD 6.025), un aumento del 5,0% en términos reales. Los ingresos urbanos promediaron CNY 56.502 (USD 7.848), mientras que los ingresos rurales se situaron en CNY 24.456 (USD 3.397). Este crecimiento de los ingresos permitió a los hogares de clase media actualizar a leche saborizada fortificada y de marca. Sin embargo, los cambios regulatorios presentan desafíos: en septiembre de 2025, la Administración Estatal para la Regulación del Mercado de China revisó los estándares de leche UHT, exigiendo a los fabricantes que utilicen leche cruda en lugar de leche en polvo reconstituida. Si bien esto mejora la calidad percibida, también eleva los costos de los insumos.

India, Japón y Corea del Sur representan un nivel secundario, cada uno impulsado por factores de crecimiento distintos. En India, el modelo cooperativo de Amul, que incluye 3,6 millones de agricultores, registró una facturación de INR 90.000 crore (USD 1.080 millones) en el ejercicio fiscal 2025. La empresa tiene como objetivo alcanzar INR 100.000 crore (USD 1.200 millones) en dos años, respaldada por un plan de expansión de INR 10.000 crore (USD 120 millones) que incluye una nueva planta de procesamiento de USD 12 millones en Assam. Una revisión del GST en septiembre de 2025 hizo que la leche UHT estuviera libre de impuestos, mientras que la mantequilla, el ghee y el queso ahora tienen un GST del 5%. Este cambio redujo los precios en más de 700 SKU, fomentando las pruebas de los consumidores. Además, las enmiendas preliminares de la Autoridad de Seguridad e Inocuidad Alimentaria de India de febrero de 2025, que exigen declaraciones de azúcar más destacadas, están impulsando a los fabricantes a reformular los productos[2]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de India, "Enmienda Preliminar de Etiquetado de Febrero de 2025," fssai.gov.in. Mientras tanto, Japón y Corea del Sur están experimentando tendencias de premiumización. Empresas como Meiji, Morinaga y Lotte están introduciendo productos sin lactosa, opciones enriquecidas con probióticos y sabores de edición limitada. Los lanzamientos notables incluyen la Barra de Helado de Pudín de Leche de Morinaga, exclusiva de Lawson en diciembre de 2024, y la Leche de Chocolate con Fresa MOW PRIME en abril de 2025. El Negocio Global de Morinaga, que representó el 12,5% de las ventas consolidadas, alcanzó JPY 69.900 millones (USD 490 millones) en el ejercicio fiscal que finalizó en marzo de 2025. La empresa se está expandiendo a mercados como Pakistán, Vietnam, Malasia, Indonesia y China, aprovechando sus ingredientes propietarios de bifidobacterias y lactoferrina.

Se proyecta que Australia logre la CAGR más rápida del 5,32% hasta 2031, impulsada por el enfoque de A2 Milk en la proteína A2 y las estrategias orientadas a la exportación. La participación de A2 Milk en el mercado de leche líquida de Australia aumentó al 11,2% en el ejercicio fiscal 2025, un aumento de 0,8 puntos porcentuales. La empresa también se encuentra entre las 4 principales marcas en el mercado de fórmulas infantiles de China, beneficiándose de una asociación estratégica con Fonterra en marzo de 2024. Esta colaboración estableció reservas combinadas de leche A2 en Nueva Zelanda y Australia, otorgó licencias exclusivas de leche fresca en Nueva Zelanda y permitió la producción de productos nutricionales para el Sudeste Asiático y Oriente Medio. Sin embargo, mercados como Indonesia, Vietnam y el Asia-Pacífico en general enfrentan desafíos debido a las limitaciones de la cadena de frío. En India, el 10-15% de la leche se pierde por deterioro, a pesar de una infraestructura de cadena de frío valorada en USD 9.750 millones en 2023, que se espera que crezca a USD 12.850 millones para 2028, según el Gobierno de India[3]Fuente: Gobierno de India, "Informe de Infraestructura de Cadena de Frío 2025," india.gov.in. El mercado de cadena de frío de Vietnam, valorado en USD 169 millones, satisface solo el 20% de la demanda, lo que limita la distribución de leche saborizada refrigerada más allá de las ciudades de primer nivel. El programa de Comidas Nutritivas Gratuitas de Indonesia, lanzado en enero de 2025 y dirigido a 83 millones de niños, ha aumentado la demanda institucional. Sin embargo, las desaceleraciones económicas en el primer semestre de 2025 han debilitado el poder adquisitivo de la clase media, lo que pone de relieve la sensibilidad del sector a las condiciones macroeconómicas.

Panorama Competitivo

El mercado de leche saborizada de Asia-Pacífico está moderadamente concentrado, con los cuatro principales actores manteniendo participaciones notables pero no dominantes. Esto deja oportunidades para que los especialistas regionales, los innovadores a base de plantas y los actores enfocados en servicios de alimentación se dirijan a segmentos de nicho. Las empresas líderes como Mengniu, Yili y Amul utilizan la integración vertical para gestionar la adquisición de leche cruda, el procesamiento y la distribución. Este enfoque les permite lograr eficiencia de costos y una amplia penetración de mercado. Por otro lado, las empresas multinacionales como Nestlé, Danone y FrieslandCampina se diferencian a través de tecnologías propietarias, incluidas las mezclas de lácteos y soja a base de enzimas y las formulaciones simbióticas, centrándose en la funcionalidad y la premiumización. El desarrollo de cepas probióticas propietarias Lc19 y Hi188 por parte de Mengniu, junto con la gama ultra-premium Aptamil Essensis de Danone, fortificada con una proporción específica 9:1 de Bifidobacterium breve M-16V y prebióticos scGOS:lcFOS, destaca el papel de las inversiones en I+D para crear propiedad intelectual que los competidores más pequeños encuentran difícil de replicar.

Las oportunidades de crecimiento se concentran en los híbridos a base de plantas y las innovaciones de sabores locales. Por ejemplo, Bear Brand Milk N' Soy de Nestlé en Filipinas y Nobo Soy de Oatside en Singapur y Malasia demuestran cómo las mezclas asequibles de lácteos y plantas pueden ampliar el alcance del mercado sin erosionar las ventas lácteas principales. De manera similar, los sabores locales como las variantes de gula melaka e Ichiba Melon de Farm Fresh están impulsando la participación en redes sociales y las pruebas de los consumidores, mostrando el potencial de las ofertas localizadas. Los actores emergentes, incluidas marcas a base de plantas como Oatside y Vitasoy y nombres locales premium como Farm Fresh y Binggrae, están aprovechando el enfoque de los titulares en el volumen y la eficiencia de costos. Estos disruptores atraen a los consumidores urbanos y a los primeros adoptantes que están dispuestos a pagar primas del 10-20% por sabores innovadores y beneficios funcionales. El mercado también está experimentando una brecha tecnológica.

Los grandes actores están invirtiendo en líneas de llenado aséptico de alta velocidad, previsión de demanda impulsada por inteligencia artificial y cadena de bloques para la optimización de la cadena de suministro, mientras que las marcas más pequeñas utilizan plataformas de comercio rápido y modelos directos al consumidor para eludir los canales minoristas tradicionales y recopilar comentarios de los consumidores en tiempo real. Yili y Mengniu están redefiniendo el papel de la leche saborizada al lanzar marcas lácteas profesionales para operadores de catering, café, té y panadería. Esta estrategia transforma la leche saborizada de un producto minorista en un ingrediente de servicios de alimentación, diversificando los flujos de ingresos y mitigando el impacto de las guerras de precios minoristas. A medida que evolucionan los estándares de seguridad alimentaria, los actores más grandes con integración vertical están mejor equipados para actualizar su infraestructura de procesamiento, lo que les otorga una ventaja competitiva. En contraste, las marcas más pequeñas enfrentan márgenes más ajustados y el riesgo de perder espacio en los estantes en las cadenas minoristas con conciencia de calidad.

Líderes de la Industria de Leche Saborizada de Asia-Pacífico

China Mengniu Dairy Co. Ltd.

Gujarat Co-operative Milk Marketing Federation Ltd. (Amul)

Nestlé S.A.

Danone S.A.

Saputo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Maola Local Dairies introdujo Strawberry Whole Milk, un nuevo producto lácteo saborizado dirigido a las preferencias de los consumidores por opciones indulgentes y de etiqueta limpia con rica textura y sabor equilibrado a fresa. Disponible en tamaños de cuarto de galón, proporciona 8 gramos de proteína y 13 nutrientes esenciales por porción, y está libre de colorantes artificiales.

- Diciembre de 2025: Milku lanzó una novedosa variante de leche saborizada inspirada en la icónica galleta Marie, marcando una fusión estratégica del patrimonio tradicional de los aperitivos con la innovación láctea contemporánea.

- Abril de 2025: Unilever Australia y la marca láctea Breaka lanzaron una leche saborizada de edición limitada Breaka Weis Mango y Crema en Queensland. El producto, una leche saborizada de mango y crema baja en grasa sin colorantes ni sabores artificiales, se distribuyó en envases de 500 ml en supermercados y tiendas de conveniencia.

- Marzo de 2025: Hamdard Foods India ingresó al segmento de leche saborizada con el lanzamiento de Hamdard Asli Milkshakes, una gama de batidos listos para beber en sabores de Chocolate, Fresa, Mango y Vainilla dirigida a niños y consumidores jóvenes.

Alcance del Informe del Mercado de Leche Saborizada de Asia-Pacífico

El mercado de leche saborizada de Asia-Pacífico está segmentado por tipo en a base de lácteos y a base de plantas. Por canal de distribución, el mercado está segmentado en off-trade y on-trade. El off-trade se segmenta adicionalmente en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. El informe también incluye la segmentación geográfica del mercado.

| A Base de Lácteos | Vaca |

| Cabra | |

| Otros | |

| A Base de Plantas | Soja |

| Almendra | |

| Avena | |

| Otros |

| Chocolate |

| Fresa |

| Vainilla |

| Otros |

| Botellas de PET/Vidrio |

| Latas |

| Tetra Pak |

| Otros |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Minoristas Especializados | |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| China |

| India |

| Japón |

| Australia |

| Corea del Sur |

| Vietnam |

| Indonesia |

| Resto de Asia-Pacífico |

| Tipo de Producto | A Base de Lácteos | Vaca |

| Cabra | ||

| Otros | ||

| A Base de Plantas | Soja | |

| Almendra | ||

| Avena | ||

| Otros | ||

| Perfil de Sabor | Chocolate | |

| Fresa | ||

| Vainilla | ||

| Otros | ||

| Tipo de Envase | Botellas de PET/Vidrio | |

| Latas | ||

| Tetra Pak | ||

| Otros | ||

| Canales de Distribución | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Minoristas Especializados | ||

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de leche saborizada de Asia-Pacífico para 2031?

Se prevé que alcance USD 30.940 millones, avanzando a una CAGR del 4,07% de 2026 a 2031.

¿Qué sabor crece más rápido en la leche saborizada de Asia-Pacífico?

Se proyecta que la fresa registre una CAGR del 6,67% hasta 2031, a medida que las marcas lanzan recetas con mayor contenido de fruta y menor contenido de azúcar que atraen a los consumidores más jóvenes.

¿Por qué Australia es el mercado nacional de más rápido crecimiento?

Australia se beneficia de la propuesta de la proteína A2, la capacidad de procesamiento orientada a la exportación y una CAGR prevista del 5,32%, la más rápida de la región.

¿Cómo afectan las normas de etiquetado de azúcar a los fabricantes de leche saborizada?

La regulación preliminar de etiquetado en el frente del envase de India y medidas similares en Australia y Japón están obligando a reformulaciones que reducen el azúcar añadido para mantener la presencia en los estantes.

Última actualización de la página el: