Tamaño y Participación del Mercado de Leche UHT

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

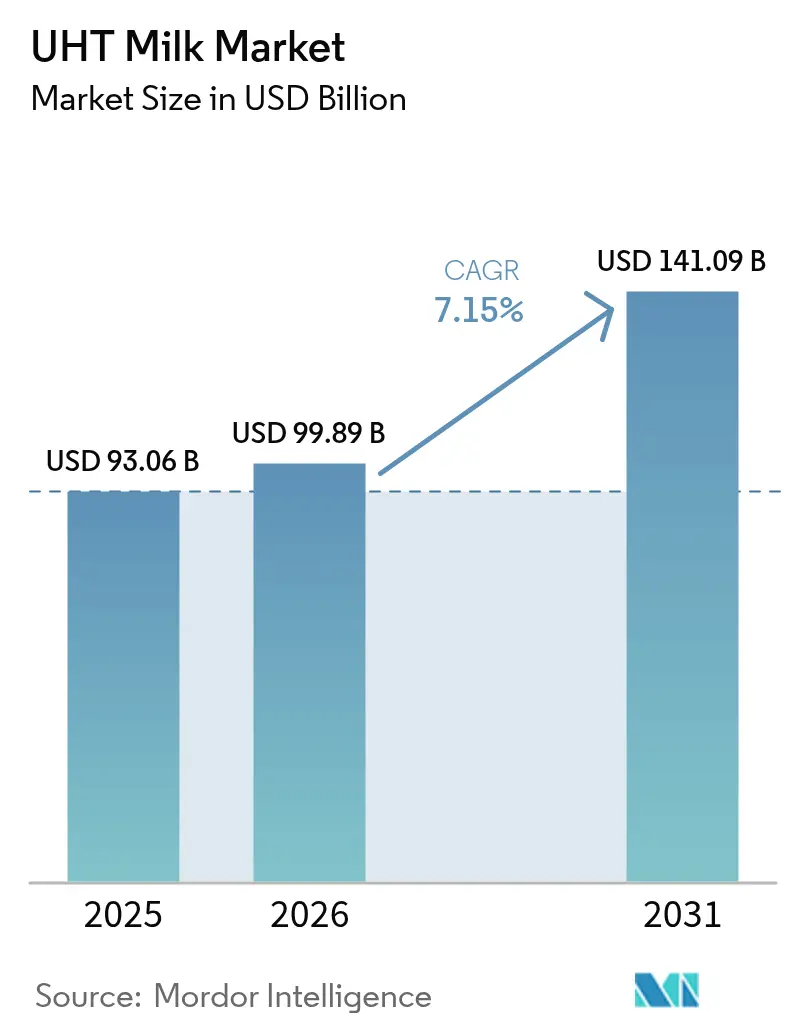

| Tamaño del Mercado (2026) | 99.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 141.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche UHT por Mordor Intelligence

Se espera que el tamaño del Mercado de Leche UHT aumente de USD 93,06 mil millones en 2025 a USD 99,89 mil millones en 2026 y alcance USD 141,09 mil millones en 2031, creciendo a una CAGR del 7,15% durante 2026-2031. La trayectoria de crecimiento subraya las crecientes brechas en la infraestructura de cadena de frío en las economías emergentes, la creciente prevalencia de hogares con doble ingreso y la creciente penetración de redes de comercio minorista organizado. Estos factores en conjunto están alentando a los consumidores a optar por productos lácteos de larga vida útil, que ofrecen comodidad y mayor durabilidad. Las variantes enteras o de crema completa han dominado tradicionalmente las ventas; sin embargo, existe un cambio notable a medida que los consumidores prefieren cada vez más opciones ricas en proteínas y bajas en grasa, impulsando la demanda de formulaciones descremadas. Las bolsas flexibles, conocidas por su rentabilidad, están ganando terreno en ciudades de segundo y tercer nivel, haciendo que estos productos sean más accesibles para un público más amplio. Además, las plataformas de venta directa al consumidor están desempeñando un papel transformador en la reconfiguración de la economía de la distribución del mercado al optimizar las cadenas de suministro y ampliar el alcance al cliente. El panorama competitivo se está intensificando a medida que las empresas globales amplían sus carteras para incluir mezclas de origen vegetal, mientras que las cooperativas regionales aprovechan sus capacidades de abastecimiento local para ofrecer productos a precios hasta un 20% más bajos que las alternativas premium, atrayendo así a los consumidores sensibles al precio.

Conclusiones Clave del Informe

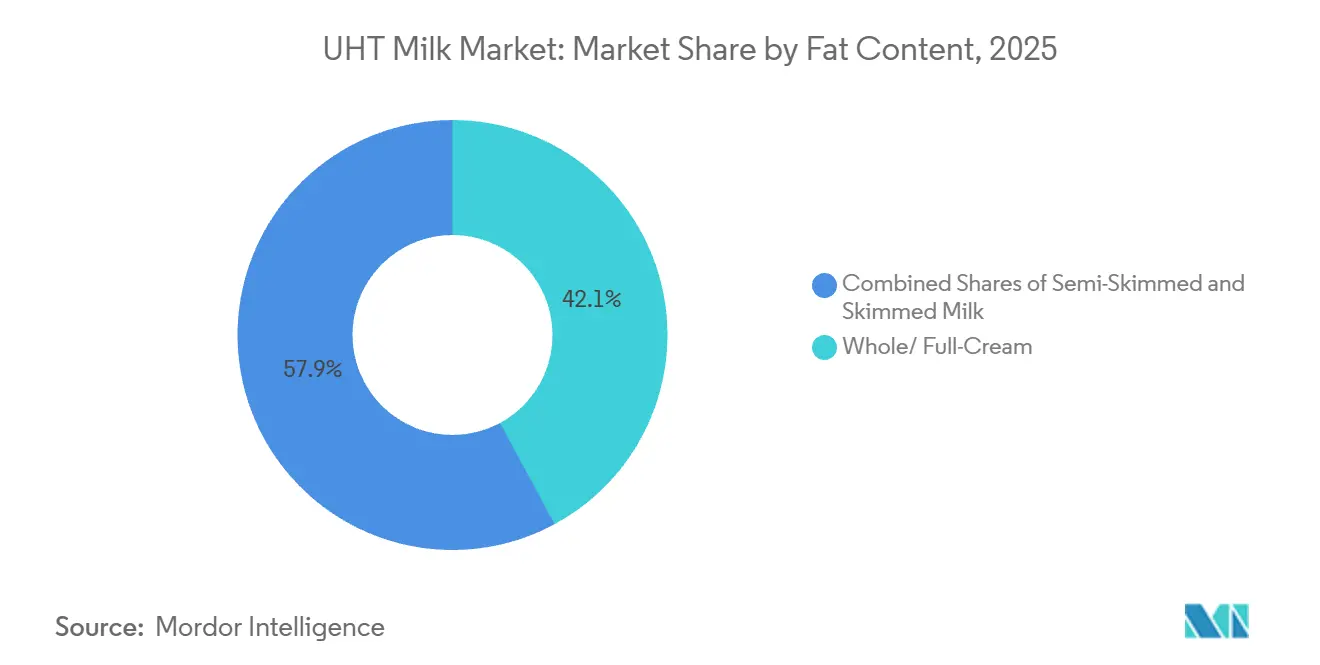

- Por contenido de grasa, las variantes enteras o de crema completa lideraron con el 42,12% de la participación del mercado de Leche Ultra Alta Temperatura en 2025, mientras que se proyecta que las formulaciones descremadas se expandan a una CAGR del 9,54% hasta 2031.

- Por sabor, los productos sin sabor representaron el 59,43% de los ingresos en 2025; se prevé que las variantes con sabor crezcan a una CAGR del 9,32% hasta 2031.

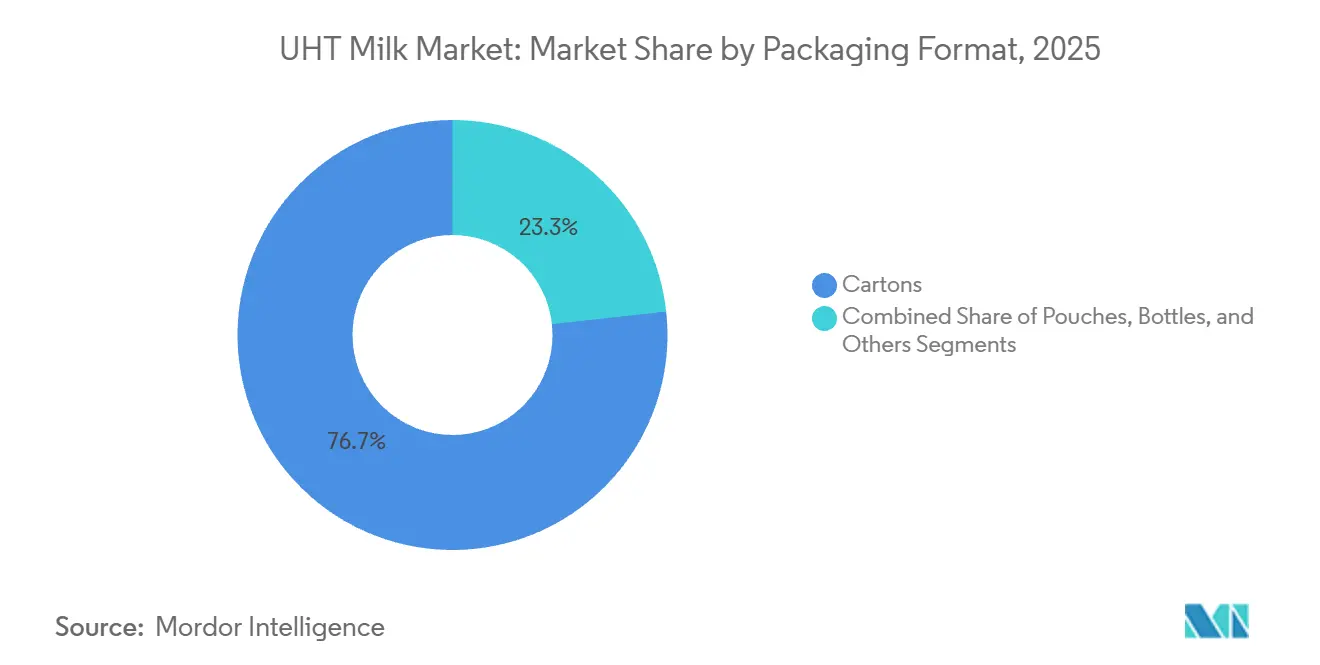

- Por formato de envase, los cartones asépticos capturaron el 76,74% del volumen de 2025, aunque las bolsas están preparadas para crecer a una CAGR del 10,34% hasta 2031.

- Por canal de distribución, el comercio minorista representó el 77,66% de las ventas en 2025, mientras que el servicio de alimentos y HoReCa se están recuperando a una CAGR del 9,74% impulsados por la demanda institucional pospandemia.

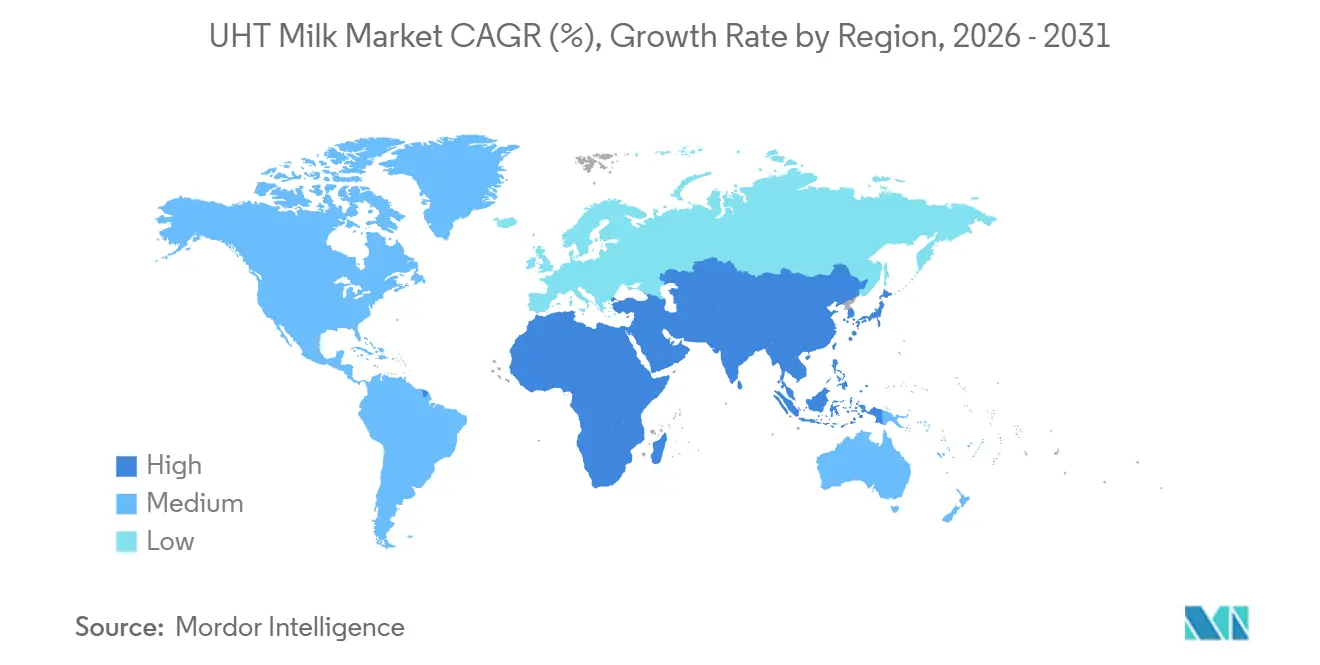

- Por geografía, se proyecta que Asia-Pacífico lidere el crecimiento regional a una CAGR del 9,82%, reduciendo la brecha con América del Norte, que registró el 37,32% de los ingresos en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Leche UHT

Análisis del Impacto de los Impulsores*

| Impulsores | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mejoras en el envasado aséptico que extienden la vida útil | +1.8% | Global, con ganancias pronunciadas en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Transición al comercio minorista organizado que impulsa la disponibilidad de leche ultra alta temperatura | +1.5% | Núcleo en Asia-Pacífico, con efectos secundarios en América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y el comercio minorista en línea que facilita la distribución | +1.2% | América del Norte y Europa lideran, con rápida adopción en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de padres trabajadores por productos nutritivos listos para usar | +1.4% | Global, más fuerte en áreas metropolitanas de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Retención nutricional durante el procesamiento a alta temperatura | +0.9% | Global, particularmente relevante en Europa y América del Norte donde las declaraciones de propiedades saludables impulsan el posicionamiento premium | Mediano plazo (2-4 años) |

| Inversiones en innovación láctea para variantes de leche ultra alta temperatura con sabor | +1.1% | Asia-Pacífico y América del Norte, con tracción emergente en América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mejoras en el envasado aséptico que extienden la vida útil

La tecnología de cartones asépticos ofrece estabilidad ambiental extendida sin necesidad de refrigeración, lo que permite a los procesadores lácteos expandirse hacia regiones con infraestructura de cadena de frío limitada o de costo prohibitivo. Tetra Pak ha introducido recubrimientos de barrera a base de fibra que reducen el grosor de la lámina de aluminio manteniendo la impermeabilidad al oxígeno. Esta innovación reduce los costos de materiales y mejora la reciclabilidad del envase. Dairy Farmers of America ha invertido significativamente en la modernización de varias instalaciones con líneas de llenado aséptico capaces de procesar grandes volúmenes de productos lácteos anualmente. Esta iniciativa apunta a mercados de exportación en regiones como el Sudeste Asiático y África Occidental, donde las altas temperaturas ambientales representan un desafío para los métodos tradicionales de distribución láctea. En India, este avance en el envasado es particularmente significativo, ya que la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI) exige que la leche ultra alta temperatura muestre las fechas de producción y de consumo preferente en idiomas regionales. Esta regulación requiere etiquetado localizado tanto por parte de marcas lácteas multinacionales como cooperativas, manteniendo al mismo tiempo la esterilidad del producto. La combinación de costos de envasado reducidos y mejores capacidades de distribución está permitiendo a las empresas lácteas expandirse hacia ciudades de segundo nivel. Estas áreas, donde el consumo per cápita de productos lácteos es menor que en las regiones metropolitanas, están experimentando un crecimiento del consumo más rápido en comparación con el promedio nacional.

Transición al comercio minorista organizado que impulsa la disponibilidad de leche ultra alta temperatura

Los canales de comercio moderno, como supermercados e hipermercados, han aumentado el espacio en estantes dedicado a la leche ultra alta temperatura (UHT) en los mercados de Asia-Pacífico. Este cambio pone de relieve el reconocimiento por parte de los minoristas de que los productos ambientales, que no requieren refrigeración, logran una mayor rotación de inventario en comparación con las alternativas refrigeradas. En 2024, Walmart añadió leche de marca propia ultra alta temperatura a su cartera Great Value, utilizando la integración vertical con cooperativas lácteas para ofrecer precios más bajos que los competidores de marca, manteniendo al mismo tiempo sólidos márgenes brutos. En Brasil, la penetración del comercio minorista organizado ha crecido significativamente, beneficiando a la leche ultra alta temperatura a medida que cadenas como Carrefour y Pão de Açúcar se centran en surtidos de larga vida útil para reducir las pérdidas por deterioro. Una tendencia similar se observa en los mercados de Oriente Medio, donde Almarai lidera los pasillos de lácteos en supermercados de Arabia Saudita con formatos ultra alta temperatura que satisfacen las preferencias de los consumidores por compras a granel y almacenamiento prolongado. El enfoque del comercio minorista organizado en la trazabilidad y el aseguramiento de la calidad está elevando los estándares para los vendedores de leche sin marca y a granel. Este desarrollo está impulsando el cambio hacia productos lácteos envasados ultra alta temperatura, que incluyen códigos de lote y etiquetado nutricional, respondiendo a la demanda de los consumidores de calidad y seguridad.

Expansión del comercio electrónico y el comercio minorista en línea que facilita la distribución

Las plataformas de venta directa al consumidor de productos lácteos están transformando la distribución de productos lácteos al eliminar los márgenes de los intermediarios y garantizar la entrega oportuna de leche ultra alta temperatura (UHT) poco después de realizar el pedido. Este modelo resulta especialmente atractivo para los profesionales urbanos que priorizan la comodidad y los productos de alta calidad. En India, empresas como Country Delight y Mother Dairy han construido una base sustancial de clientes por suscripción al ofrecer leche ultra alta temperatura y pasteurizada a través de aplicaciones móviles que permiten el seguimiento en tiempo real desde la granja hasta la puerta. De manera similar, Amazon Fresh ha ampliado su oferta de leche ultra alta temperatura en los mercados de América del Norte y Europa colaborando con lecherías regionales para satisfacer la demanda de entrega en el mismo día en áreas urbanas. En China, este enfoque de venta directa al consumidor ha tenido un impacto significativo, con plataformas de comercio electrónico como Tmall de Alibaba y JD.com desempeñando un papel clave en el mercado de lácteos envasados. Estas plataformas permiten a las principales marcas lácteas como Mengniu y Yili eludir las redes mayoristas tradicionales, lo que resulta en mayores márgenes de beneficio. Además, la rápida expansión del comercio electrónico está aumentando la disponibilidad de variantes de leche ultra alta temperatura premium y fortificadas. Anteriormente limitadas a puntos de venta especializados, estas formulaciones de mayor precio ahora llegan a un público más amplio de manera más efectiva a través de canales en línea.

Demanda de padres trabajadores por productos nutritivos listos para usar

Los hogares con doble ingreso, que representan un porcentaje significativo de las familias con hijos menores de 12 años en América del Norte y Europa, eligen cada vez más productos lácteos de larga vida útil que no requieren refrigeración. Estos productos ofrecen comodidad, especialmente durante los trayectos escolares o las actividades al aire libre. La leche ultra alta temperatura (UHT), disponible en cartones y bolsas individuales de 200 mililitros, está ganando popularidad en el segmento de loncheras. Los padres valoran el control de porciones y la estabilidad ambiental que ofrecen estos productos, considerándolos más prácticos que los envases a granel. Nestlé ha introducido una línea de leche UHT fortificada diseñada para niños de 3 a 10 años. Este producto está enriquecido con vitamina D3, calcio y ácido docosahexaenoico (DHA) y se posiciona como una bebida que apoya el desarrollo cognitivo en lugar de una bebida básica estándar. En la región de Asia-Pacífico, donde las familias nucleares están reemplazando cada vez más a los hogares multigeneracionales, las madres trabajadoras impulsan la mayoría de las compras de leche UHT, según una encuesta de la Federación Internacional de Lechería. Esta tendencia está respaldada además por la creciente participación de las mujeres en la fuerza laboral, particularmente en países como India y China. La creciente demanda de productos que simplifiquen la preparación de comidas garantizando al mismo tiempo la adecuación nutricional pone de relieve las necesidades y prioridades cambiantes de estos hogares.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto (~)% en los Pronósticos de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia del consumidor por el sabor de la leche fresca pasteurizada | -1.3% | América del Norte y Europa Occidental, impacto moderado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Intolerancia a la lactosa que impulsa el alejamiento de la leche ultra alta temperatura | -0.8% | Global, con efectos pronunciados en Asia-Pacífico y partes de Europa | Mediano plazo (2-4 años) |

| Altos costos iniciales para equipos de esterilización y tecnología aséptica | -0.7% | Mercados emergentes en América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Percepciones de degradación de nutrientes por el calor ultra alto | -0.6% | América del Norte y Europa, disminuyendo a medida que se acumula evidencia científica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del consumidor por el sabor de la leche fresca pasteurizada

La percepción del sabor sigue siendo un desafío notable en América del Norte y Europa Occidental, donde las pruebas de sabor a ciegas revelan consistentemente que los consumidores detectan sutiles notas acarameladas en la leche ultra alta temperatura (UHT). Estas notas son el resultado de las reacciones de Maillard que ocurren durante el procesamiento térmico. Un estudio sensorial de la Universidad de Cornell encontró que la mayoría de los participantes en los Estados Unidos prefirieron el perfil de sabor de la leche pasteurizada sobre la leche UHT, citando un regusto a "cocido" como el principal inconveniente. Esta preferencia es particularmente pronunciada en regiones con infraestructura avanzada de cadena de frío, donde la leche fresca se entrega rápidamente después del procesamiento y a menudo se vende a precios premium, lo que señala mayor calidad a los consumidores. En contraste, mercados como Alemania y España muestran una mayor aceptación de la leche UHT, con tasas de penetración superiores al 80%. Esto indica que la aversión al sabor de la leche UHT está influenciada por factores culturales en lugar de ser universal. Los procesadores lácteos están trabajando para abordar este problema optimizando los métodos de procesamiento térmico para minimizar las desviaciones de sabor. Por ejemplo, FrieslandCampina ha implementado sistemas de inyección directa de vapor, que reducen el tiempo de calentamiento a solo unos pocos segundos. Este método ayuda a preservar las propiedades organolépticas de la leche fresca garantizando al mismo tiempo la esterilidad. El desafío se intensifica aún más por las marcas de leche fresca premium que promueven variantes prensadas en frío o mínimamente procesadas, a menudo con precios significativamente más altos. Estos productos refuerzan la percepción de que el procesamiento ultra alta temperatura compromete la calidad de la leche.

Intolerancia a la lactosa que impulsa el alejamiento de la leche ultra alta temperatura

La malabsorción de lactosa afecta a una parte significativa de la población mundial, con una prevalencia particularmente alta en las poblaciones del Este de Asia, Asia Meridional y África. Esta condición generalizada plantea desafíos considerables para la industria láctea, incluida la categoría de leche ultra alta temperatura (UHT). En respuesta a esto, las alternativas de leche de origen vegetal, como la leche de avena, almendra y soja, han ido ganando popularidad, especialmente en regiones como América del Norte y Europa. Estas alternativas son cada vez más preferidas por los consumidores que de otro modo optarían por productos lácteos UHT, ofreciendo una solución viable para quienes buscan opciones sin lactosa. Empresas como Oatly y Califia Farms han introducido leche de origen vegetal ultra alta temperatura en cartones asépticos, proporcionando una estabilidad en estante y comodidad similares a los productos lácteos UHT tradicionales. Estas ofertas atienden específicamente las necesidades de los consumidores intolerantes a la lactosa y veganos. Para abordar este cambio, la industria láctea también ha desarrollado leche ultra alta temperatura sin lactosa, con empresas como Lactalis y Danone invirtiendo en tratamientos con enzima lactasa para expandir este segmento. Sin embargo, el mayor costo de las variantes sin lactosa en comparación con la leche UHT estándar sigue siendo una barrera para la adopción, particularmente entre los consumidores sensibles al precio en los mercados emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Contenido de Grasa: Las Tendencias de Salud Aceleran la Adopción de la Leche Descremada

Se proyecta que la leche ultra alta temperatura (UHT) descremada crezca a una tasa de crecimiento anual compuesta (CAGR) del 9,54% entre 2026 y 2031, superando el crecimiento de las variantes enteras o de crema completa, que representaron una participación de mercado del 42,12% en 2025. Esta tendencia está impulsada por consumidores que priorizan cada vez más la ingesta de proteínas mientras reducen el consumo de grasas saturadas. Las formulaciones semidescremadas, que ofrecen un contenido moderado de grasa sin comprometer la cremosidad, atraen a los hogares que buscan una opción equilibrada. Estas formulaciones son particularmente populares en los mercados europeos, donde las definiciones regulatorias clasifican la leche como descremada (menos del 0,5% de grasa), semidescremada (del 1,5% al 1,8% de grasa) o entera (mínimo 3,5% de grasa).

La leche ultra alta temperatura entera o de crema completa continúa dominando en los mercados del Sur de Asia y Oriente Medio, donde las preferencias culturales favorecen los productos lácteos más ricos y el mayor contenido de grasa a menudo se asocia con calidad y valor nutricional. La creciente preferencia por las variantes descremadas está influenciada por las crecientes tasas de obesidad y la prevalencia de enfermedades cardiovasculares. Según la Organización Mundial de la Salud, el 39% de los adultos a nivel mundial tenían sobrepeso en 2025, lo que impulsó cambios dietéticos hacia opciones de menor contenido calórico [1]Fuente: Organización Mundial de la Salud, "Estadísticas de Obesidad en Adultos," who.int. Además, los influenciadores de fitness y bienestar están impulsando la demanda de productos lácteos ricos en proteínas y bajos en grasa. La leche ultra alta temperatura descremada se posiciona cada vez más como una bebida de recuperación post-entrenamiento, ofreciendo 8 gramos de proteína por porción de 250 mililitros con un contenido mínimo de grasa.

Por Sabor: La Fortificación Funcional Impulsa el Crecimiento de los Productos con Sabor

Se proyecta que la leche ultra alta temperatura con sabor crezca a una tasa de crecimiento anual compuesta (CAGR) del 9,32% entre 2026 y 2031. En contraste, las variantes sin sabor representaron el 59,43% de los ingresos en 2025, lo que pone de relieve una división entre los productos lácteos básicos y las bebidas funcionales de valor añadido. El chocolate y la fresa siguen siendo los sabores más populares, mientras que la leche ultra alta temperatura con infusión de café y mezcla de matcha están emergiendo como subcategorías premium. Estos productos están ganando terreno especialmente en Asia-Pacífico y América del Norte, donde la cultura del café listo para beber está bien establecida. Por ejemplo, Nestlé lanzó una leche ultra alta temperatura de café de extracción en frío en 2025, con 120 miligramos de cafeína por porción de 330 mililitros, posicionándola como una alternativa al desayuno frente a las bebidas de café tradicionales.

La leche ultra alta temperatura con sabor también se está utilizando como medio para la fortificación funcional, con marcas que incorporan probióticos, ácidos grasos omega-3 y esteroles vegetales para abordar preocupaciones de salud como la salud digestiva, el bienestar cardiovascular y el apoyo inmunológico. Mientras tanto, la leche ultra alta temperatura sin sabor continúa dominando el consumo doméstico debido a su versatilidad en la cocina, la repostería y la preparación de bebidas. También se utiliza ampliamente en canales institucionales, incluidos los segmentos de servicio de alimentos y hotel, restaurante y catering (HoReCa), donde los perfiles de sabor neutro son esenciales para las aplicaciones culinarias.

Por Formato de Envase: Las Bolsas Ganan Terreno en Sostenibilidad y Costo

Se proyecta que las bolsas flexibles crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,34% entre 2026 y 2031, convirtiéndolas en el formato de envase de más rápido crecimiento. En comparación, los cartones representaron el 76,74% de la participación de mercado en 2025, lo que refleja un cambio constante hacia alternativas ligeras, rentables y ambientalmente sostenibles. Las bolsas utilizan un 60% menos de material de envase en comparación con los cartones rígidos, lo que ayuda a reducir los costos de transporte y las emisiones de carbono. Esto las convierte en una opción atractiva para los consumidores enfocados en la sostenibilidad y los equipos de adquisiciones corporativas que trabajan para reducir las emisiones de Alcance 3.

En 2025, Amul lanzó una bolsa de leche ultra alta temperatura (UHT) de 500 mililitros con un precio un 10% más bajo que los formatos de cartón comparables, fomentando la adopción en mercados rurales y semiurbanos sensibles al precio en toda India. Las bolsas también ofrecen flexibilidad en los tamaños de porción, con formatos individuales de 200 mililitros y familiares de 1 litro que satisfacen las diversas necesidades de los hogares. Los cartones siguen siendo la opción preferida para la leche UHT premium y orientada a la exportación debido a sus superiores propiedades de barrera, resistencia al apilamiento y capacidad para mejorar la diferenciación de marca mediante impresión de alta calidad. Los cartones asépticos de Tetra Pak con barreras a base de fibra están ganando terreno entre las marcas que buscan mejorar la reciclabilidad, con el 85% del material del cartón derivado ahora de fuentes renovables.

Por Canal de Distribución: El Servicio de Alimentos se Recupera a Medida que la Demanda Institucional se Restablece

Se espera que los canales de servicio de alimentos y hotel, restaurante y catering (HoReCa) crezcan a una tasa de crecimiento anual compuesta (CAGR) del 9,74% entre 2026 y 2031, recuperándose de las disrupciones causadas por la pandemia. En 2025, el comercio minorista representó el 77,66% de las ventas, lo que demuestra la resiliencia y diversificación del mercado en supermercados, hipermercados, tiendas de conveniencia y plataformas en línea. Los compradores institucionales, incluidas escuelas, hospitales y cafeterías corporativas, están retomando la adquisición a granel de leche ultra alta temperatura (UHT) a medida que las operaciones se normalizan, con tamaños de pedido promedio que superan los 500 litros por transacción.

Cadenas de café como Starbucks y Costa Coffee están pilotando la leche ultra alta temperatura (UHT) en mercados donde la infraestructura de cadena de frío es poco confiable. Esta estrategia ayuda a reducir las pérdidas por deterioro y apoya la estandarización del menú en diversas regiones. El canal de servicio de alimentos también se está beneficiando del auge de las cocinas en la nube y los restaurantes de solo entrega, que priorizan los ingredientes de larga vida útil para minimizar los riesgos de inventario y los costos de refrigeración.

Análisis Geográfico

En 2025, América del Norte representó el 37,32% de los ingresos globales de leche ultra alta temperatura (UHT), convirtiéndola en el segmento líder. Este dominio fue impulsado por las preferencias de los consumidores por productos de larga vida útil en los Estados Unidos y Canadá. A pesar de la amplia disponibilidad de infraestructura de refrigeración en estos países, los productos ambientales son valorados por su utilidad en situaciones de emergencia y para el almacenamiento prolongado en despensa. La Administración de Alimentos y Medicamentos regula la leche UHT bajo los mismos estándares de etiquetado nutricional y seguridad que la leche pasteurizada, simplificando la entrada al mercado tanto para marcas nacionales como importadas [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Documentos de Orientación y Regulación sobre Leche," fda.gov. México está emergiendo como un área de crecimiento dentro de la región, respaldado por la creciente penetración del comercio minorista organizado y el aumento del consumo per cápita de productos lácteos, lo que se alinea con la expansión de la clase media.

Se proyecta que la región de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 9,82% entre 2026 y 2031, convirtiéndola en el segmento de más rápido crecimiento a nivel mundial. Este crecimiento está impulsado principalmente por las brechas en la infraestructura de cadena de frío en países como India, Indonesia y la China rural, lo que hace de la leche UHT una alternativa práctica a los productos lácteos refrigerados. En India, la Autoridad de Seguridad e Inocuidad Alimentaria aplica controles de calidad estrictos para la leche UHT, incluidas pruebas microbiológicas y validación de vida útil, lo que ha reforzado la confianza de los consumidores en los productos lácteos envasados [3]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de India, "Controles de Calidad UHT," fssai.gov.in. En China, los esfuerzos de modernización del sector lácteo están llevando a expansiones de capacidad por parte de empresas como Mengniu y Yili, que invirtieron colectivamente USD 2.300 millones en 2024 y 2025 para establecer instalaciones de procesamiento aséptico destinadas a satisfacer la demanda interna sin depender de la leche en polvo importada. Mientras tanto, Japón y Australia representan mercados maduros en la región, donde la leche UHT se posiciona como un producto de conveniencia premium en lugar de una necesidad, lo que resulta en niveles de consumo estables en lugar de crecientes.

Europa lidera el consumo per cápita de leche UHT a nivel mundial, con Alemania, Francia, España, Bélgica y los Países Bajos representando colectivamente la mayoría del volumen de la región en 2025. Esto refleja décadas de familiaridad de los consumidores con los productos lácteos ambientales. Los estándares armonizados de la Autoridad Europea de Seguridad Alimentaria para el procesamiento y etiquetado UHT facilitan el comercio transfronterizo, permitiendo a empresas como Arla y Lactalis operar cadenas de suministro paneuropeas. La sostenibilidad es un enfoque clave en la región, con los consumidores europeos priorizando el envasado reciclable y la producción neutra en carbono. Esto ha llevado a los procesadores lácteos a invertir en energías renovables e iniciativas de economía circular.

Panorama Competitivo

El mercado de leche ultra alta temperatura (UHT) muestra una concentración moderada, con una puntuación de 5 sobre 10, lo que indica un entorno competitivo. El mercado incluye corporaciones multinacionales como Nestlé, Lactalis y Danone, junto con cooperativas regionales como Amul y Fonterra, así como marcas de etiqueta privada que atienden a consumidores sensibles al precio. Las tendencias estratégicas clave destacan un enfoque en operaciones de escala orientadas a la eficiencia y diferenciación a través de la fortificación funcional, iniciativas de sostenibilidad y canales de venta directa al consumidor.

Las empresas multinacionales están invirtiendo cada vez más en mezclas de leche ultra alta temperatura de origen vegetal para satisfacer la creciente demanda de los consumidores intolerantes a la lactosa y veganos. De manera similar, los líderes del mercado asiático como Mengniu y Yili se están concentrando en expandir la capacidad de producción nacional para atender a la población de China, reduciendo así la dependencia de la leche en polvo importada. Las oportunidades también se están expandiendo en el segmento de leche ultra alta temperatura con sabor y fortificada, donde las marcas pueden lograr primas de precio del 20% al 30% sobre las variantes estándar al atraer a los consumidores millennials y de la Generación Z conscientes de la salud.

Los actores más pequeños, incluidos Country Delight y Mother Dairy en India, están disrumpiendo el mercado al adoptar modelos de suscripción de venta directa al consumidor. Esta estrategia elude las redes mayoristas tradicionales, comprimiendo los márgenes de las marcas establecidas. Además, los avances tecnológicos están desempeñando un papel significativo, con procesadores que utilizan métodos como la inyección directa de vapor y los sistemas de calentamiento indirecto para minimizar la degradación térmica y preservar las cualidades sensoriales de la leche fresca. Estas innovaciones tienen como objetivo abordar los desafíos relacionados con el sabor en regiones como América del Norte y Europa Occidental.

Líderes de la Industria de Leche UHT

Nestlé S.A.

Groupe Lactalis SA

Royal FrieslandCampina N.V.

Danone SA

Fonterra Co-operative Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Malo Dairy, una subsidiaria de Sill Enterprises, introdujo leche UHT en un cartón sostenible Pure-Pak desarrollado por Elopak. Este lanzamiento de producto se alinea con la estrategia de sostenibilidad de la empresa.

- Marzo de 2025: Arla Foods ha inaugurado una nueva instalación de producción de leche UHT en el Reino Unido, con una inversión de USD 124,72 millones. Ubicada en Escocia, la instalación produce tanto leche UHT sin lactosa como regular.

- Enero de 2025: PT Ultrajaya Milk Industry & Trading (Ultra Milk) lanzó la leche UHT orgánica de Indonesia, certificada Organik Indonesia. Obtenida de leche de vaca 100% orgánica en granjas certificadas, esta innovación eleva a la empresa en la cadena de valor del sector lácteo.

Alcance del Informe del Mercado Global de Leche UHT

La leche UHT se produce calentando la leche a temperaturas ultra altas durante un período específico o prolongado. El mercado global de leche UHT se categoriza en función del contenido de grasa, el sabor, el formato de envase, el canal de distribución y la geografía. Por contenido de grasa, el mercado se divide en Leche Entera/Crema Completa, Semidescremada y Descremada. Por sabor, se segmenta en Sin Sabor y Con Sabor. Según el formato de envase, las categorías incluyen Cartones, Botellas, Bolsas y Otros. En cuanto a los canales de distribución, el mercado se clasifica en Servicio de Alimentos/HoReCa y Minorista, con el segmento Minorista subdividido a su vez en Supermercados/Hipermercados, Tiendas de Conveniencia, Comercio Minorista en Línea y Otros. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en litros para todos los segmentos mencionados anteriormente.

| Entera/Crema Completa |

| Semidescremada |

| Descremada |

| Sin Sabor |

| Con Sabor |

| Cartones |

| Botellas |

| Bolsas |

| Otros |

| Servicio de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Contenido de Grasa | Entera/Crema Completa | |

| Semidescremada | ||

| Descremada | ||

| Por Sabor | Sin Sabor | |

| Con Sabor | ||

| Por Formato de Envase | Cartones | |

| Botellas | ||

| Bolsas | ||

| Otros | ||

| Por Canal de Distribución | Servicio de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las ventas globales de leche ultra alta temperatura para 2031?

Se prevé que el mercado de Leche Ultra Alta Temperatura alcance USD 141,09 mil millones en 2031.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico avance a una CAGR del 9,82%, la más rápida entre todas las regiones.

¿Qué segmento por contenido de grasa se está expandiendo más rápidamente?

Se prevé que la leche ultra alta temperatura descremada crezca a una CAGR del 9,54% entre 2026-2031 a medida que los consumidores buscan opciones bajas en grasa y ricas en proteínas.

¿Qué formato de envase está ganando participación por razones de sostenibilidad?

Se prevé que las bolsas flexibles crezcan a una CAGR del 10,34%, impulsadas por un ahorro del 60% en materiales y la reducción de las emisiones de transporte.

¿Cómo están influyendo los minoristas en el crecimiento de la categoría?

El comercio minorista organizado y las plataformas de supermercados en línea están ampliando el espacio en estantes y aprovechando estrategias de marca propia que amplían el acceso de los consumidores y la competitividad de precios.

Última actualización de la página el: