Tamaño y Participación del Mercado de Grasa Láctea Anhidra

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

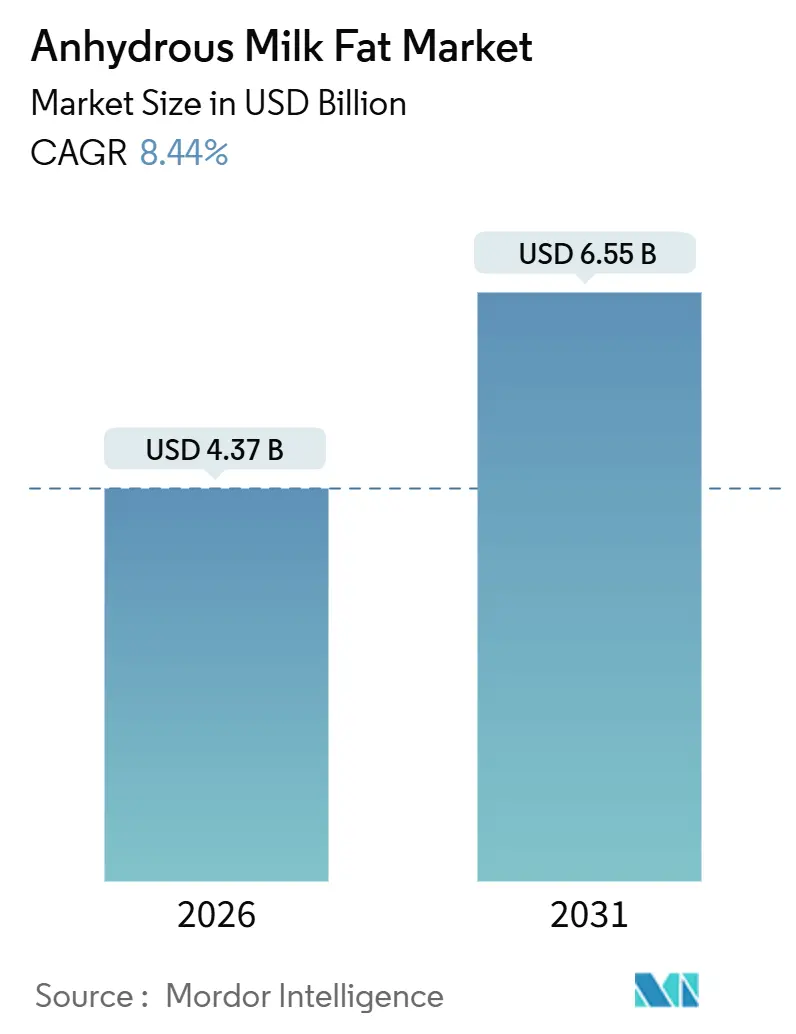

| Tamaño del Mercado (2026) | 4.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

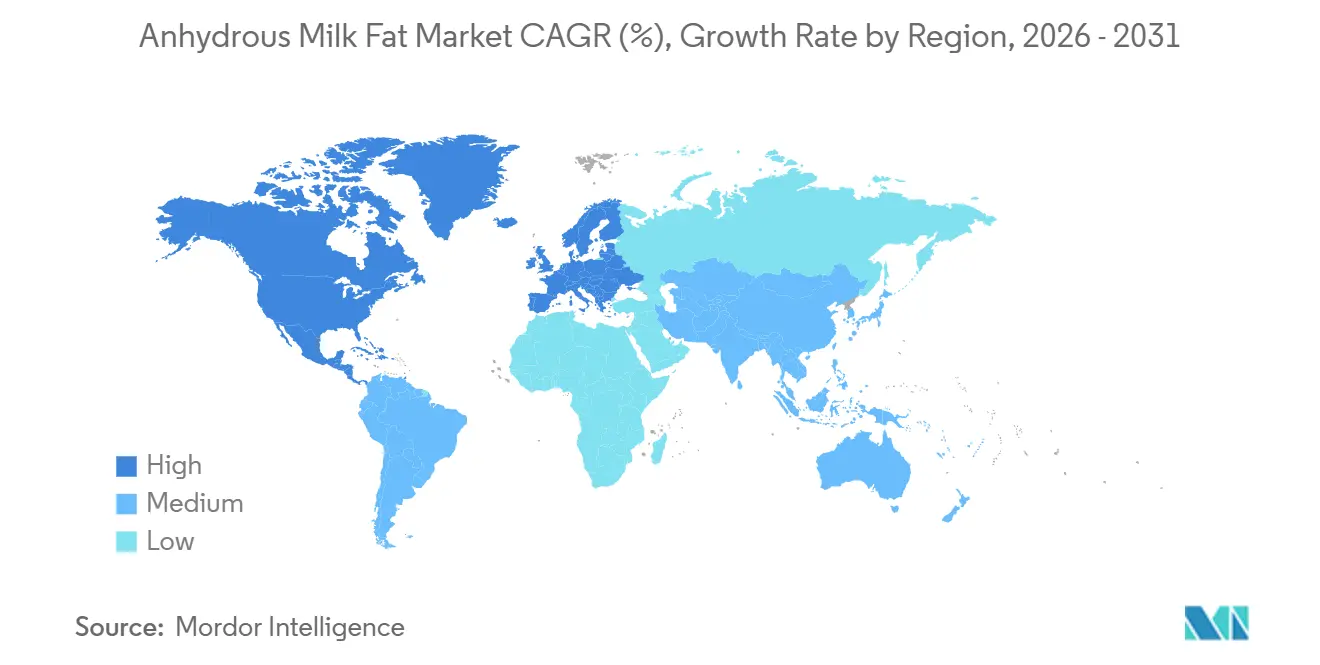

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasa Láctea Anhidra por Mordor Intelligence

El tamaño del mercado de grasa láctea anhidra es de USD 4.370 millones en 2026 y se prevé que alcance USD 6.550 millones en 2031, lo que se traduce en una CAGR del 8,44% durante el período. La rápida adopción en la fabricación de alimentos premium, un giro hacia los ingredientes para nutrición infantil y las inversiones sostenidas en tecnologías de procesamiento de flujo continuo que ofrecen una pureza del 99,8% sustentan esta expansión. La estabilidad en almacenamiento, el contenido concentrado de grasa y el posicionamiento de etiqueta limpia permiten a los procesadores asegurar contratos a largo plazo con grandes empresas de panadería, confitería y lácteos que requieren perfiles uniformes de textura y sabor. Por ejemplo, según el Consejo Internacional de Información Alimentaria, en 2024, aproximadamente el 25% de los encuestados en los Estados Unidos definieron un "alimento saludable" como aquel con ingredientes artificiales o conservantes limitados o nulos,

un componente clave de la tendencia de etiqueta "limpia".[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024", www.ific.org. El mayor rendimiento de los separadores habilitados con inteligencia artificial ha reducido los costos unitarios, lo que alienta a las cooperativas multinacionales a ampliar la capacidad de producción manteniendo estrictos estándares de calidad. Al mismo tiempo, la volatilidad del precio de la leche cruda ha intensificado las presiones sobre los márgenes, lo que impulsa estrategias de integración vertical que mitigan los choques de suministro. Los diferenciales de crecimiento geográfico siguen siendo pronunciados: América del Norte mantiene el liderazgo, pero Asia-Pacífico está emergiendo como el principal impulsor de volumen gracias a la creciente demanda de la clase media por ingredientes lácteos premium.

Conclusiones Clave del Informe

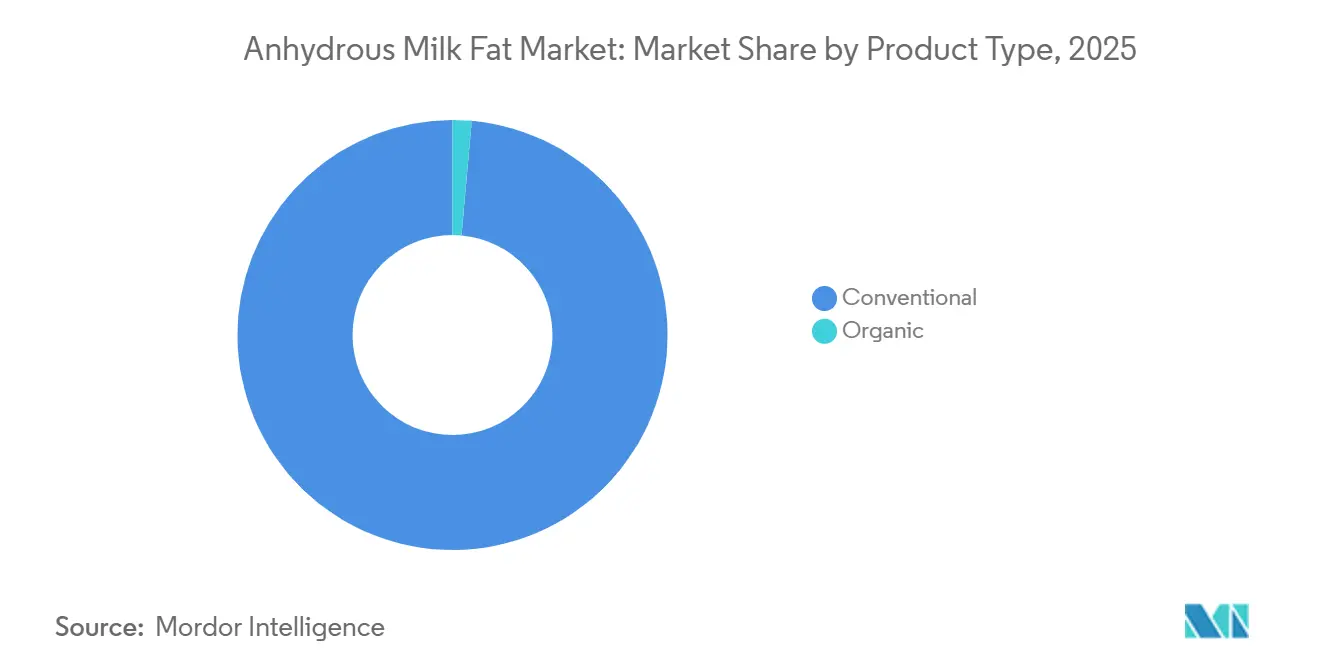

- Por tipo de producto, la grasa láctea anhidra convencional lideró con una participación del 98,58% en el mercado de grasa láctea anhidra en 2025 y registró la CAGR proyectada más alta del 8,48% hasta 2031.

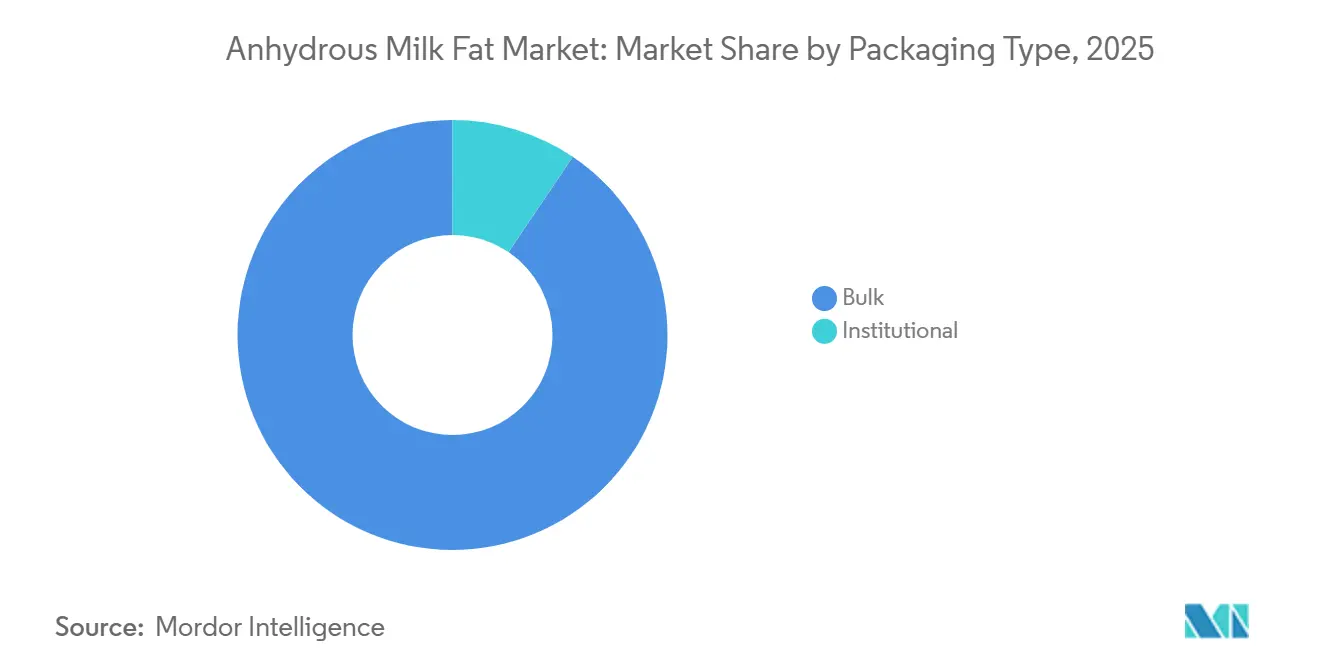

- Por tipo de envase, el envasado a granel representó el 90,55% del tamaño del mercado de grasa láctea anhidra en 2025, mientras que se prevé que los tipos de envase institucional se expandan a una CAGR del 8,97% hasta 2031.

- Por usuario final, los fabricantes de alimentos industriales representaron el 91,94% de la participación del mercado de grasa láctea anhidra en 2025, mientras que se proyecta que los servicios de alimentación crezcan a una CAGR del 10,7% hasta 2031.

- Por geografía, Europa representó el 35,4% de la participación en ingresos en 2024, mientras que Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 10,58% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Grasa Láctea Anhidra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tendencia Creciente de Consumo de Dietas Basadas en Lácteos | +1.2% | Global, con el mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de Cadenas de Comida Rápida y Restaurantes | +1.0% | Global, concentrado en centros urbanos de todas las regiones | Corto plazo (≤ 2 años) |

| Mayor Aplicación en Nutrición Infantil y Productos Alimenticios Premium | +1.5% | Aprobación regulatoria en América del Norte y Europa, crecimiento de la demanda en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en el Procesamiento de Grasa Láctea Anhidra | +0.8% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Uso Creciente en Productos Lácteos Recombinados | +0.7% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Preferencia por Productos Orgánicos y Conscientes de la Salud | +0.9% | Segmentos premium de América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia Creciente de Consumo de Dietas Basadas en Lácteos

Las preferencias de los consumidores están cambiando hacia los productos lácteos enteros, con un aumento del consumo de mantequilla del 43% en 25 años en el mercado de los Estados Unidos, lo que beneficia directamente las aplicaciones de grasa láctea anhidra en alimentos premium. Según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, en 2024, el volumen total de consumo doméstico de mantequilla fue de 6,9 millones de toneladas métricas en India. Esto representó un aumento en comparación con el año anterior, cuando el volumen de consumo fue de 6,72 millones de toneladas métricas. Esta tendencia va más allá del consumo tradicional de lácteos, ya que los fabricantes de alimentos reconocen la funcionalidad superior de la grasa láctea anhidra para crear texturas ricas y cremosas que satisfacen las expectativas cambiantes de los consumidores en busca de experiencias indulgentes. El Consejo Lácteo de California informa una creciente aceptación de los alimentos lácteos enteros, con ganaderos que se adaptan mediante el cruce de razas de vacas para mejorar la producción de grasa butírica, creando ventajas de suministro en la cadena ascendente para los procesadores de grasa láctea anhidra. La mantequilla de estilo europeo con un contenido de grasa butírica del 83% está ganando participación de mercado, lo que indica la disposición de los consumidores a pagar precios premium por productos con mayor contenido de grasa. El apoyo regulatorio a través de iniciativas como la Ley de Leche Entera para Niños Saludables valida aún más este cambio dietético, expandiendo potencialmente las aplicaciones de grasa láctea anhidra en los servicios de alimentación institucional. Esta convergencia de preferencia del consumidor y respaldo regulatorio sugiere un crecimiento sostenido de la demanda en múltiples segmentos de aplicación de grasa láctea anhidra.

Aumento de Cadenas de Comida Rápida y Restaurantes

La expansión del sector de servicios de alimentación crea una demanda concentrada de grasa láctea anhidra, ya que los restaurantes priorizan la consistencia de los ingredientes y la estabilidad en almacenamiento en operaciones de alto volumen. Las cadenas de comida rápida especifican cada vez más la grasa láctea anhidra en lugar de la mantequilla tradicional para aplicaciones que requieren tiempos de conservación prolongados sin refrigeración, lo que impulsa patrones de adquisición a escala industrial que favorecen a los grandes productores de grasa láctea anhidra. Los operadores de restaurantes valoran el contenido de grasa estandarizado y la reducida actividad del agua de la grasa láctea anhidra, lo que minimiza los riesgos de deterioro en entornos de cocinas comerciales. La expansión global de los conceptos de comida rápida de estilo occidental en mercados emergentes multiplica este patrón de demanda, particularmente en Asia-Pacífico, donde los fabricantes de alimentos locales adaptan recetas tradicionales para incorporar grasa láctea anhidra y mejorar la textura y la vida útil. Además, el número creciente de establecimientos de servicios de alimentación apoya aún más el crecimiento del mercado. Por ejemplo, según el Instituto Nacional de Estadística y Geografía, en 2024, había más de 640 mil establecimientos de restaurantes en México[2]Fuente: Instituto Nacional de Estadística y Geografía, "Número de restaurantes y establecimientos similares en México", www.inegi.org.mx.

Mayor Aplicación en Nutrición Infantil y Productos Alimenticios Premium

Las aprobaciones regulatorias están ampliando el mercado direccionable de la grasa láctea anhidra en nutrición infantil, con la determinación GRAS de la Administración de Alimentos y Medicamentos que permite su uso hasta el 7,0% en peso en fórmulas de alta densidad calórica. Este hito regulatorio responde a la necesidad de los fabricantes de fuentes de grasa que imiten de cerca la composición de la leche humana, cumpliendo al mismo tiempo con los estrictos requisitos de seguridad para el consumo infantil. Los fabricantes de alimentos premium especifican cada vez más la grasa láctea anhidra para aplicaciones que requieren ingredientes de etiqueta limpia, ya que su perfil de ingrediente único se alinea con las demandas de transparencia de los consumidores. La pureza del 99,8% de grasa láctea del ingrediente y los requisitos mínimos de procesamiento respaldan estrategias de posicionamiento premium en múltiples categorías de alimentos. Los fabricantes de fórmulas infantiles valoran especialmente el perfil consistente de ácidos grasos de la grasa láctea anhidra, que apoya la estandarización de productos en mercados globales mientras cumple con diversos requisitos regulatorios. La convergencia de la aprobación regulatoria y las tendencias de etiqueta limpia crea ventajas competitivas sostenibles para los proveedores de grasa láctea anhidra que pueden demostrar calidad consistente y trazabilidad a lo largo de sus cadenas de suministro.

Avances Tecnológicos en el Procesamiento de Grasa Láctea Anhidra

Los sistemas de procesamiento de flujo continuo están revolucionando la eficiencia de producción de grasa láctea anhidra, con aplicaciones de inteligencia artificial que demuestran mejoras de productividad del 20-40% en operaciones de procesamiento lácteo. Estos avances tecnológicos permiten a los procesadores alcanzar niveles de pureza más altos mientras reducen el consumo de energía y el tiempo de procesamiento, creando ventajas de costos que pueden trasladarse a los fabricantes de alimentos. Las tecnologías avanzadas de separación permiten un control preciso de la composición de ácidos grasos, lo que posibilita productos de grasa láctea anhidra personalizados para aplicaciones específicas como la fabricación de chocolate o la producción de helados. Las mejoras en el control de calidad a través de sistemas de monitoreo automatizado reducen la variación entre lotes, respondiendo a los requisitos de los fabricantes de alimentos para un rendimiento consistente de los ingredientes. La integración de sistemas de mantenimiento predictivo minimiza las interrupciones en la producción, algo crítico para mantener la confiabilidad de la cadena de suministro en operaciones de fabricación de alimentos con plazos ajustados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de Precios y Dependencia de la Cadena de Suministro de Leche Cruda | -1.8% | Global, con el mayor impacto en regiones con producción láctea concentrada | Corto plazo (≤ 2 años) |

| Competencia de Grasas y Aceites Alternativos | -1.1% | Global, con la mayor presión en aplicaciones sensibles al costo | Mediano plazo (2-4 años) |

| Regulaciones Estrictas y Requisitos de Etiquetado | -0.6% | Impacto primario en América del Norte y Europa, extendiéndose a otras regiones | Largo plazo (≥ 4 años) |

| Vida Útil y Sensibilidad de Almacenamiento en Comparación con Alternativas | -0.4% | Global, afectando particularmente a procesadores y distribuidores más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Grasas y Aceites Alternativos

Las alternativas de grasas de origen vegetal presentan desafíos de costo y funcionalidad para la adopción de grasa láctea anhidra, particularmente en aplicaciones sensibles al precio donde los requisitos de rendimiento permiten la sustitución. Los derivados del aceite de coco y de palma ofrecen características de fusión similares a costos significativamente más bajos, lo que crea presión sobre los precios de la grasa láctea anhidra en aplicaciones industriales. El desarrollo de lípidos estructurados y mezclas de grasas permite a los fabricantes de alimentos lograr la funcionalidad deseada mientras reducen los costos de ingredientes, particularmente en aplicaciones donde el perfil de sabor único de la grasa láctea anhidra no es esencial. Las presiones regulatorias en torno a la sostenibilidad y el impacto ambiental favorecen las alternativas de origen vegetal en ciertos segmentos del mercado, ya que los consumidores examinan cada vez más la huella de carbono de los ingredientes de origen animal. Los avances técnicos en tecnologías de modificación de grasas permiten que los aceites alternativos repliquen más fielmente las características de rendimiento de la grasa láctea anhidra, reduciendo las ventajas funcionales que tradicionalmente protegían su participación de mercado.

Volatilidad de Precios y Dependencia de la Cadena de Suministro de Leche Cruda

Las fluctuaciones en el precio de la leche cruda crean presiones significativas sobre los márgenes de los procesadores de grasa láctea anhidra, con precios de buzón que promedian USD 19,98 por cwt en marzo de 2024, lo que representa un aumento mensual de USD 0,35 que impacta directamente los costos de producción, según el Departamento de Agricultura de los Estados Unidos[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe de Precios de Leche en Buzón del Departamento de Agricultura de los Estados Unidos - Marzo 2024", usda.gov. Las interrupciones en la cadena de suministro por brotes de enfermedades, ejemplificadas por la Influenza Aviar Altamente Patógena que afecta al ganado lechero, agravan estas presiones de precios al reducir los volúmenes de leche disponibles para el procesamiento. La naturaleza concentrada de la producción láctea en regiones geográficas específicas crea vulnerabilidad ante interrupciones relacionadas con el clima, como lo demuestran los desafíos de producción de Australia que afectan la disponibilidad global de grasa láctea. Los procesadores enfrentan desafíos particulares durante períodos de escasez de leche cuando los ganaderos priorizan aplicaciones de mayor valor, lo que puede limitar la capacidad de producción de grasa láctea anhidra. Las reformas de la Orden Federal de Comercialización de Leche introducen complejidad adicional a medida que los mecanismos de precios se ajustan para reflejar las realidades modernas de la producción láctea, creando incertidumbre para los contratos de suministro a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio y Crecimiento del Convencional

La grasa láctea anhidra convencional representa la mayor participación (98,58%) en 2025 y sigue siendo el segmento de más rápido crecimiento (CAGR del 8,48%, 2026-2031) en el mercado global de grasa láctea anhidra debido a su alineación con la escala, la economía y las realidades regulatorias de la fabricación industrial de alimentos. La grasa láctea anhidra convencional se beneficia de cadenas de suministro lácteo establecidas, disponibilidad de leche durante todo el año y sistemas de procesamiento estandarizados que permiten altos rendimientos y calidad consistente a menores costos, algo crítico para los productores de panadería, confitería, nutrición infantil y alimentos listos para consumir. Organismos gubernamentales e industriales como la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y la Federación Internacional de Lechería (FIL) destacan las grasas lácteas convencionales como esenciales para la seguridad alimentaria mundial debido a su estabilidad funcional, larga vida útil y eficiente conversión de leche cruda en ingredientes de valor agregado. Las políticas lácteas de apoyo, como la Política Agrícola Común de la Unión Europea, los programas de margen lácteo del Departamento de Agricultura de los Estados Unidos y las iniciativas del Consejo Nacional de Desarrollo Lácteo de India, favorecen la producción de grasa láctea convencional al mejorar la productividad agrícola, la infraestructura de cadena de frío y la preparación para la exportación.

Desde una perspectiva de crecimiento, la grasa láctea anhidra convencional se está expandiendo rápidamente a medida que aumenta la demanda de grasa butírica rentable en los mercados emergentes, donde la sensibilidad al precio supera las preferencias por la certificación orgánica, y en aplicaciones industriales donde las afirmaciones de etiqueta limpia pueden cumplirse sin estatus orgánico. Los desarrollos recientes refuerzan este impulso: en 2024, varias grandes cooperativas y procesadores ampliaron la producción de grasa láctea anhidra convencional para uso en panadería y confitería, incluidos nuevos formatos de grasa láctea anhidra a granel y variantes mejoradas de estabilidad oxidativa para usuarios industriales; en 2025, los fabricantes lanzaron productos de grasa láctea anhidra convencional específicos para aplicaciones, como grasa láctea anhidra de alto punto de fusión para climas tropicales y grasa láctea anhidra reformulada para fórmulas infantiles y coberturas de chocolate, aprovechando las eficiencias de escala en lugar de las primas de certificación. El fuerte apoyo de políticas, la infraestructura madura, los menores costos de producción y la optimización continua de productos explican por qué la grasa láctea anhidra convencional domina la participación de mercado y crece más rápido que las alternativas orgánicas a nivel mundial.

Por Tipo de Envase: El Envasado a Granel Mantiene una Participación Mayoritaria

El envasado a granel representa la mayor participación (90,55%) en 2025 del mercado global de grasa láctea anhidra porque el producto es principalmente un ingrediente industrial y, por lo tanto, está optimizado para cadenas de suministro de alto volumen y rentables: los fabricantes de alimentos, confiteros, panaderías, productores de fórmulas infantiles y exportadores prefieren tambores grandes, contenedores intermedios y entregas en cisterna que reducen el costo de envasado por kilogramo, simplifican el manejo a granel y la cadena de frío, y se adaptan a las líneas de procesamiento continuo, una realidad reflejada en los informes oficiales de materias primas que muestran tensión y comercio activo de cargas de mantequilla/grasa láctea anhidra a granel para compradores internacionales. Las perspectivas gubernamentales y multilaterales (Organización para la Cooperación y el Desarrollo Económicos-FAO, FAO) y los organismos comerciales (Federación Internacional de Lechería) también enfatizan que la eficiencia comercial, de almacenamiento y las especificaciones estandarizadas de materias primas hacen que las grasas concentradas como la grasa láctea anhidra sean atractivas para grandes procesadores y comerciantes, reforzando el dominio de los formatos a granel en los volúmenes globales. En la práctica, los reguladores y los organismos de normas industriales facilitaron el trabajo de envasado y especificaciones en 2024 (por ejemplo, la norma de grasa láctea anhidra de la Asociación de Productos Lácteos en Polvo y las normas de ingredientes industriales actualizadas), lo que redujo la fricción para vender y comprar grasa láctea anhidra en formatos industriales a granel y apoyó las exportaciones constantes y el suministro a escala de molino.

Al mismo tiempo, el envasado institucional (paquetes a granel más pequeños, recipientes porcionados y formatos para servicios de alimentación) es el segmento de más rápido crecimiento (CAGR del 8,97%, 2026-2031) porque la demanda de los canales de servicios de alimentación, catering, hostelería y restaurantes de servicio rápido se ha recuperado y modernizado: las cadenas y los establecimientos de cocina central especifican cada vez más formatos de grasa láctea anhidra porcionados y listos para usar que reducen el manejo en el lugar, mejoran la consistencia en materia de inocuidad alimentaria y se adaptan a cocinas de alto rendimiento, tendencias señaladas por informes comerciales del sector que vinculan el crecimiento en comida rápida, restaurantes y adquisiciones institucionales con el aumento de los volúmenes de ingredientes y la innovación en envasado. Los programas nacionales del sector lácteo que ampliaron la capacidad de procesamiento y el suministro a servicios de alimentación en 2024-25 (por ejemplo, la expansión de la producción de procesadores señalada en informes de inversores de empresas y perspectivas lácteas nacionales) aceleraron aún más la demanda de grasa láctea anhidra envasada institucionalmente adaptada a chefs y fabricantes de alimentos para fabricación de equipos originales.

Por Usuario Final: Dominio Industrial, Aceleración de los Servicios de Alimentación

Los fabricantes de alimentos y los procesadores industriales representan la mayor participación del mercado global de grasa láctea anhidra (91,94%) en 2025 debido a la alta pureza, el rendimiento funcional (textura, perfil de fusión, estabilidad en almacenamiento) y las especificaciones estandarizadas de la grasa láctea anhidra. Estas cualidades la hacen ideal para fabricantes a gran escala de panadería, confitería, chocolate, fórmulas infantiles e ingredientes lácteos que requieren grasas predecibles de grado comercial. Las normas internacionales (orientación del Codex/FAO) y las especificaciones industriales refuerzan el papel de la grasa láctea anhidra como insumo comercializado y orientado a especificaciones. Organismos multilaterales como la Federación Internacional de Lechería destacan la importancia de los ingredientes lácteos procesados en el comercio mundial y la sostenibilidad. Por ejemplo, los informes del Servicio Agrícola Exterior de Nueva Zelanda señalan el aumento de los envíos de grasa láctea anhidra y las exportaciones de productos lácteos especiales, impulsados por programas lácteos nacionales y facilitación del comercio, que apoyan la demanda industrial.

El segmento de servicios de alimentación es el de más rápido crecimiento (CAGR del 10,7%, 2026-2031) debido a la recuperación y expansión en restaurantes, cadenas de servicio rápido, cocinas centrales y catering institucional. Este crecimiento impulsa la demanda de productos de grasa láctea anhidra listos para usar, porcionados y específicos para aplicaciones (por ejemplo, recipientes aptos para chefs, grados de mayor punto de fusión para cocinas calientes y envases comerciales más pequeños). En 2024-25, los proveedores ampliaron las carteras de grasa láctea anhidra específicas para aplicaciones para usuarios industriales (por ejemplo, grasa láctea anhidra fraccionada para confitería tropical) y lanzaron formatos aptos para servicios de alimentación para satisfacer las necesidades cambiantes. Los estándares arraigados, la economía del procesamiento a gran escala y los programas nacionales explican el dominio de los fabricantes de alimentos, mientras que los cambios en las prácticas de adquisición de servicios de alimentación y los lanzamientos recientes de productos impulsan el crecimiento de los servicios de alimentación.

Análisis Geográfico

Europa representa la mayor participación del mercado global de grasa láctea anhidra (35,40%) en 2025 porque combina suministros de leche cruda muy grandes y estables, capacidad madura de procesamiento y fraccionamiento, estrecha integración con los principales fabricantes y exportadores de alimentos, y marcos regulatorios y de normas de apoyo que hacen eficiente el comercio de grasa láctea anhidra a granel y orientado a especificaciones. Los datos de la Asociación Láctea Europea y Eurostat muestran entregas de leche sostenidas y cadenas de valor de ingredientes bien establecidas que alimentan la producción industrial de grasa láctea anhidra. Casos concretos y recientes subrayan estas dinámicas: en 2024, los procesadores y plataformas comerciales europeas continuaron sustentando grandes volúmenes de grasa láctea anhidra para compradores industriales, mientras que productores como Fonterra reafirmaron la grasa láctea anhidra como una materia prima de referencia en sus actualizaciones comerciales de 2024, reflejando canales de suministro estables y enfoque en la cartera de ingredientes.

Por el contrario, Asia-Pacífico es la región de más rápido crecimiento (CAGR del 10,58%, 2026-2031) impulsada por la aceleración de la demanda de alimentos procesados, nutrición infantil, panadería y confitería en mercados populosos (especialmente China, India y el Sudeste Asiático), el aumento de los ingresos disponibles y la urbanización, y la expansión de la capacidad de procesamiento local. Este patrón se señala en los análisis del mercado de grasa/fracciones lácteas y en las perspectivas de la Organización para la Cooperación y el Desarrollo Económicos-FAO, que destacan la dinámica de precios más altos de mantequilla y grasa en 2024 que amplió el valor de las grasas lácteas concentradas y alentó la inversión regional. En 2025, las acciones de plataformas industriales y proveedores, como la expansión de las ofertas de grasa láctea anhidra de Comercio Global de Productos Lácteos en formatos de contenedor a granel y caja, y los proveedores de ingredientes que lanzaron ingredientes especiales derivados de grasa láctea y aprobaciones para componentes de membrana del glóbulo de grasa láctea utilizados en nutrición infantil, ilustran la rápida adopción de Asia-Pacífico de nuevos productos de grasa láctea anhidra específicos para aplicaciones.

América del Norte se encuentra en una curva de crecimiento constante debido a la fuerte demanda de ingredientes lácteos especiales en el mercado interno (fórmulas infantiles, panadería premium, chocolate), la continua innovación y el impulso exportador (las exportaciones lácteas de los Estados Unidos aumentaron en 2024-25), y las inversiones de los procesadores en grados de grasa láctea anhidra específicos para aplicaciones y envasado flexible que sirven tanto a los fabricantes de alimentos nacionales como a los compradores internacionales. En conjunto, la sólida infraestructura de producción y comercio europea explica su participación dominante, mientras que los cambios demográficos y de demanda más los desarrollos específicos de productos y plataformas en 2024-25 explican por qué Asia-Pacífico es la región de más rápido crecimiento y por qué América del Norte está expandiendo constantemente su presencia en grasa láctea anhidra.

Panorama Competitivo

El mercado global de grasa láctea anhidra está fragmentado, caracterizado por la presencia de una combinación de grandes cooperativas lácteas multinacionales, especialistas regionales en ingredientes y exportadores específicos de cada país que compiten en precio, funcionalidad, certificaciones y enfoque en el uso final, en lugar de estar dominado por uno o pocos actores. Empresas como Fonterra Co-operative Group Limited, FrieslandCampina, Dairy Farmers of America, Inc., Lactalis Ingredients e Yili Group (a través de Westland Milk Products) son participantes clave, pero ninguna ejerce un control abrumador debido a la base de suministro de leche geográficamente dispersa, las diferentes regulaciones regionales y los variados requisitos de aplicación para la grasa láctea anhidra. Fuentes gubernamentales y de asociaciones como la FAO, la Organización para la Cooperación y el Desarrollo Económicos-FAO, la Federación Internacional de Lechería y los consejos lácteos nacionales describen consistentemente los mercados de grasa láctea como vinculados a materias primas pero diferenciados regionalmente, con grasa láctea anhidra comercializada junto con mantequilla y aceite de mantequilla y producida por una amplia variedad de cooperativas y procesadores privados en Europa, Oceanía, América del Norte y partes de Asia.

En 2024, el aumento de los precios de la grasa butírica y la volatilidad del suministro alentaron tanto a los grandes como a los medianos procesadores a canalizar la grasa láctea hacia la grasa láctea anhidra, lo que llevó a múltiples expansiones de capacidad paralelas e introducciones de productos en lugar de consolidación. Los principales actores ampliaron los grados de grasa láctea anhidra específicos para aplicaciones, mientras que los proveedores más pequeños y regionales lanzaron grasa láctea anhidra industrial estándar para clientes de panadería y confitería. En 2025, la competencia se diversificó aún más a medida que grupos líderes como Fonterra, FrieslandCampina y Lactalis Ingredients se enfocaron en variantes de grasa láctea anhidra de valor agregado (fraccionada, de alto punto de fusión, compatible con nutrición infantil), mientras que Dairy Farmers of America fortaleció el suministro industrial en América del Norte e Yili/Westland alineó la producción de Oceanía con la creciente demanda de Asia-Pacífico.

Al mismo tiempo, los actores regionales de Europa, India y el Sudeste Asiático continuaron suministrando grasa láctea anhidra convencional para fabricantes de alimentos nacionales y usuarios de servicios de alimentación, reforzando la fragmentación. En general, el mercado de grasa láctea anhidra sigue siendo estructuralmente fragmentado, con la competencia impulsada por la disponibilidad de leche, la orientación exportadora, la personalización funcional y el cumplimiento de las normas del Codex, la Asociación de Productos Lácteos en Polvo y las normas regionales, más que por la escala únicamente. Esta dinámica permite que tanto las cooperativas globales como los procesadores regionales coexistan y crezcan.

Líderes de la Industria de Grasa Láctea Anhidra

Fonterra Co-operative Group Ltd

FrieslandCampina N.V.

Dairy Farmers of America Inc.

Lactalis Ingredients

Yili Industrial Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Fonterra anunció una expansión significativa de su capacidad de producción de grasa láctea anhidra para satisfacer la creciente demanda mundial, especialmente en las industrias de procesamiento de alimentos y confitería. Una parte clave de esta inversión es un nuevo almacén frigorífico en el sitio de Whareroa en Taranaki, Nueva Zelanda, que cubre aproximadamente 19.000 m² (el tamaño de tres campos de rugby), para aumentar la capacidad de almacenamiento en aproximadamente 5.000 toneladas.

- Noviembre de 2024: Glanbia Ingredients lanzó una nueva línea de productos de grasa láctea anhidra diseñados específicamente para las industrias de panadería y confitería. Estos productos se centran en mejorar el sabor, la textura y la vida útil, particularmente en productos horneados y de chocolate, potenciando la calidad sensorial y la frescura de los alimentos premium.

- Octubre de 2024: Arla Foods introdujo una variedad orgánica de grasa láctea anhidra para responder a la creciente demanda de los consumidores de productos lácteos orgánicos, naturales y de origen sostenible. Este producto atiende tanto a los sectores de fabricación de alimentos como al minorista, enfatizando el posicionamiento de etiqueta limpia y alineándose con la tendencia más amplia del aumento del consumo de alimentos orgánicos. Este lanzamiento fortalece la cartera de Arla en grasas lácteas premium y especiales.

- Enero de 2024: Dairy Farmers of America invirtió en la modernización de sus instalaciones de producción para satisfacer mejor la creciente demanda de grasa láctea anhidra. El enfoque ha sido la integración vertical y el abastecimiento local para mejorar el control de la cadena de suministro y la calidad del producto. Esta inversión mejora la capacidad de la cooperativa para suministrar grasa láctea anhidra de alta calidad y consistente para satisfacer las necesidades del mercado premium.

Alcance del Informe del Mercado Global de Grasa Láctea Anhidra

| Convencional |

| Orgánico |

| A Granel (Tambores y Tanques) |

| Institucional (Contenedores Intermedios a Granel) |

| Fabricantes de Alimentos/Industrial | Lácteos |

| Panadería | |

| Confitería | |

| Bebidas | |

| Otras Aplicaciones Industriales | |

| Servicios de Alimentación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Convencional | |

| Orgánico | ||

| Tipo de Envase | A Granel (Tambores y Tanques) | |

| Institucional (Contenedores Intermedios a Granel) | ||

| Usuario Final | Fabricantes de Alimentos/Industrial | Lácteos |

| Panadería | ||

| Confitería | ||

| Bebidas | ||

| Otras Aplicaciones Industriales | ||

| Servicios de Alimentación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de grasa láctea anhidra en 2026?

El tamaño del mercado de grasa láctea anhidra es de USD 4.370 millones en 2026 y se proyecta que crezca a una CAGR del 8,4% hasta USD 6.550 millones en 2031.

¿Qué tipo de envase está creciendo más rápido en el mercado de grasa láctea anhidra?

El tipo de envase institucional se está expandiendo a una CAGR del 8,79%.

¿Cuál es la principal restricción que afecta a los procesadores de grasa láctea anhidra?

Los precios volátiles de la leche cruda, con un promedio de USD 19,98 por cwt en marzo de 2024, comprimen los márgenes de los procesadores y complican los contratos de suministro a largo plazo.

¿Qué región se espera que contribuya más al crecimiento futuro del volumen de grasa láctea anhidra?

Se prevé que Asia-Pacífico registre la CAGR más alta del 10,58% a medida que el aumento del consumo de la clase media y la urbanización impulsen la demanda de ingredientes lácteos premium.

¿Qué tan concentrado está el panorama competitivo?

El mercado de grasa láctea anhidra está fragmentado.

Última actualización de la página el: