Tamaño y Cuota del Mercado de Leche Chocolatada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche Chocolatada por Mordor Intelligence

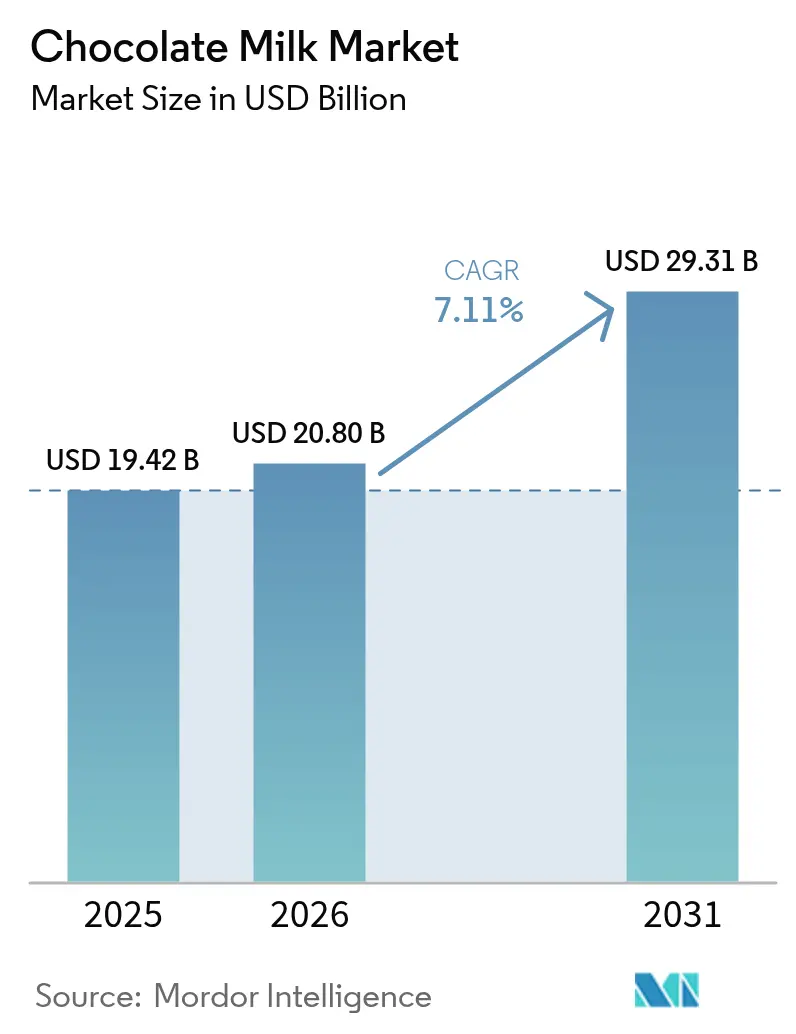

Se espera que el tamaño del mercado de leche chocolatada crezca de USD 19.420 millones en 2025 a USD 20.800 millones en 2026 y se prevé que alcance USD 29.310 millones en 2031 a una CAGR del 7,11% durante 2026-2031. Considerada en su momento una golosina para niños, la leche chocolatada está ganando adeptos entre los adultos, especialmente como bebida de recuperación post-entrenamiento. Marcas como Fairlife, propiedad de Coca-Cola, destacan sus beneficios en alto contenido proteico. Si bien la leche chocolatada de base láctea continúa dominando, gracias a sus sólidas redes de producción, las alternativas de origen vegetal de empresas como Oatly y Ripple están conquistando un nicho de mercado. Estas opciones están dirigidas a veganos y personas con intolerancia a la lactosa, al tiempo que promueven la sostenibilidad. Las innovaciones en envases también están generando impacto: Nesquik de Nestlé opta por cartones asépticos para garantizar una mayor vida útil, mientras que las marcas regionales están introduciendo bolsas más pequeñas, perfectas para consumo en movimiento o almuerzos escolares. Los supermercados siguen liderando la distribución, pero los cafés se están poniendo al día, exhibiendo formatos premium de leche chocolatada. Starbucks, por ejemplo, ha introducido bebidas de chocolate de temporada, ampliando el atractivo de la bebida más allá del consumo doméstico. En respuesta a las tendencias de bienestar y al mayor escrutinio sobre el contenido de azúcar, las empresas están reorientando su estrategia. Danone, por ejemplo, ha lanzado líneas de leche chocolatada enriquecida con proteínas, con enfoque en variantes de azúcar reducida y enriquecidas. Estas tendencias subrayan una evolución significativa en el papel de la leche chocolatada en la vida cotidiana, combinando el placer con la salud y la innovación.

Conclusiones Clave del Informe

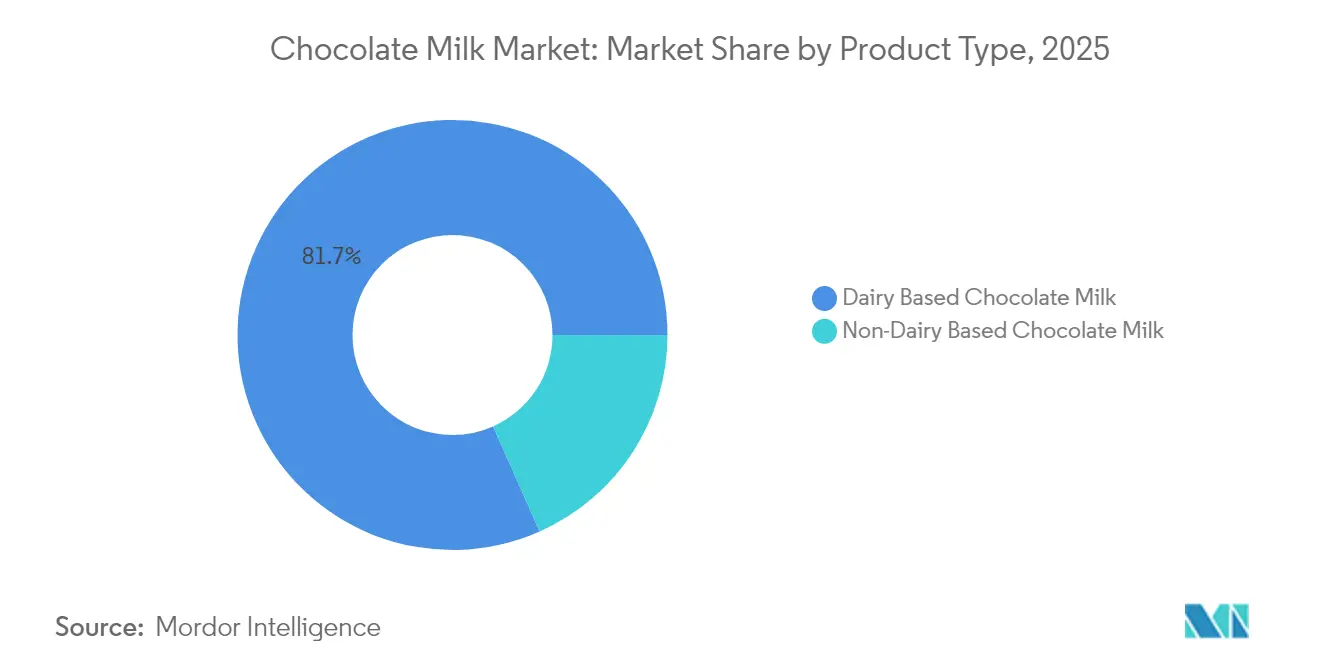

- Por tipo de producto, las bebidas de base láctea representaron el 81,65% de la cuota del mercado de leche chocolatada en 2025, mientras que se proyecta que las alternativas de origen vegetal registren una CAGR del 7,76% hasta 2031.

- Por sabor, el chocolate con leche y el chocolate blanco acapararon el 63,05% de la cuota del mercado de leche chocolatada en 2025; se prevé que las variantes de chocolate negro crezcan a una CAGR del 8,42% entre 2026 y 2031.

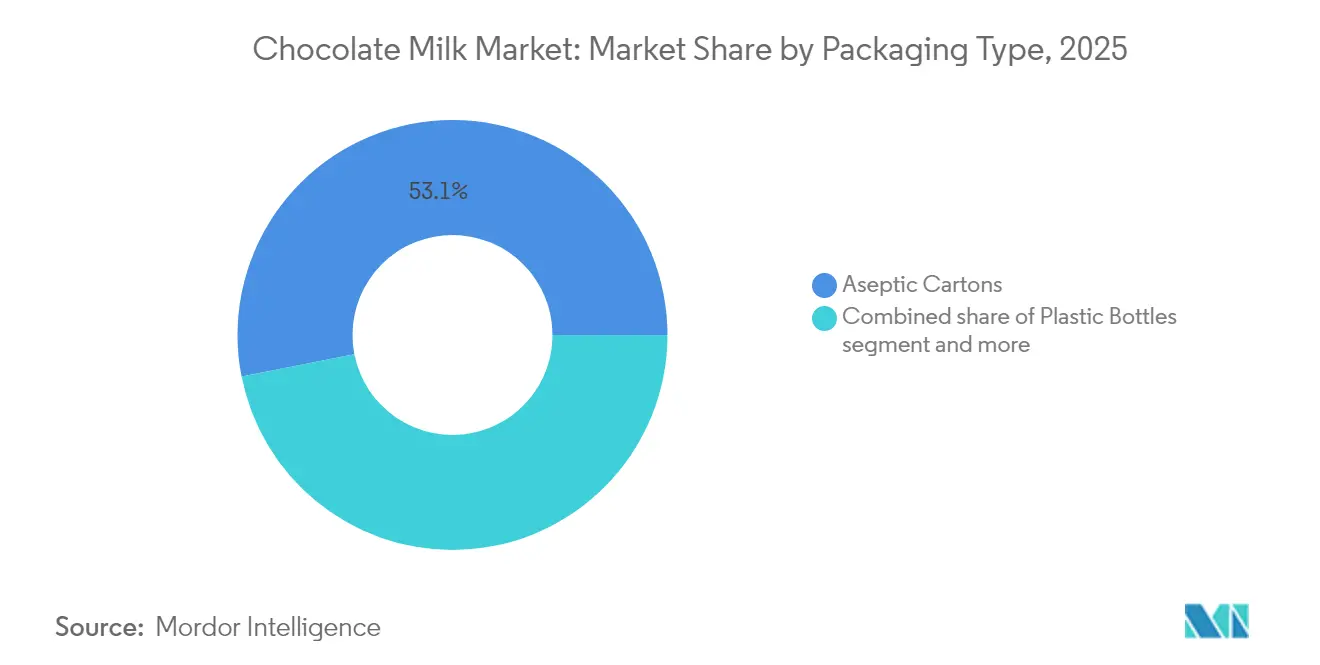

- Por envase, los cartones asépticos concentraron el 53,10% de la cuota de ingresos en 2025; las bolsas flexibles avanzan a una CAGR del 8,31% hasta 2031.

- Por canal de distribución, los canales minoristas controlaron el 64,05% del tamaño del mercado de leche chocolatada en 2025, mientras que se prevé que HORECA se expanda a una CAGR del 8,05% hasta 2031.

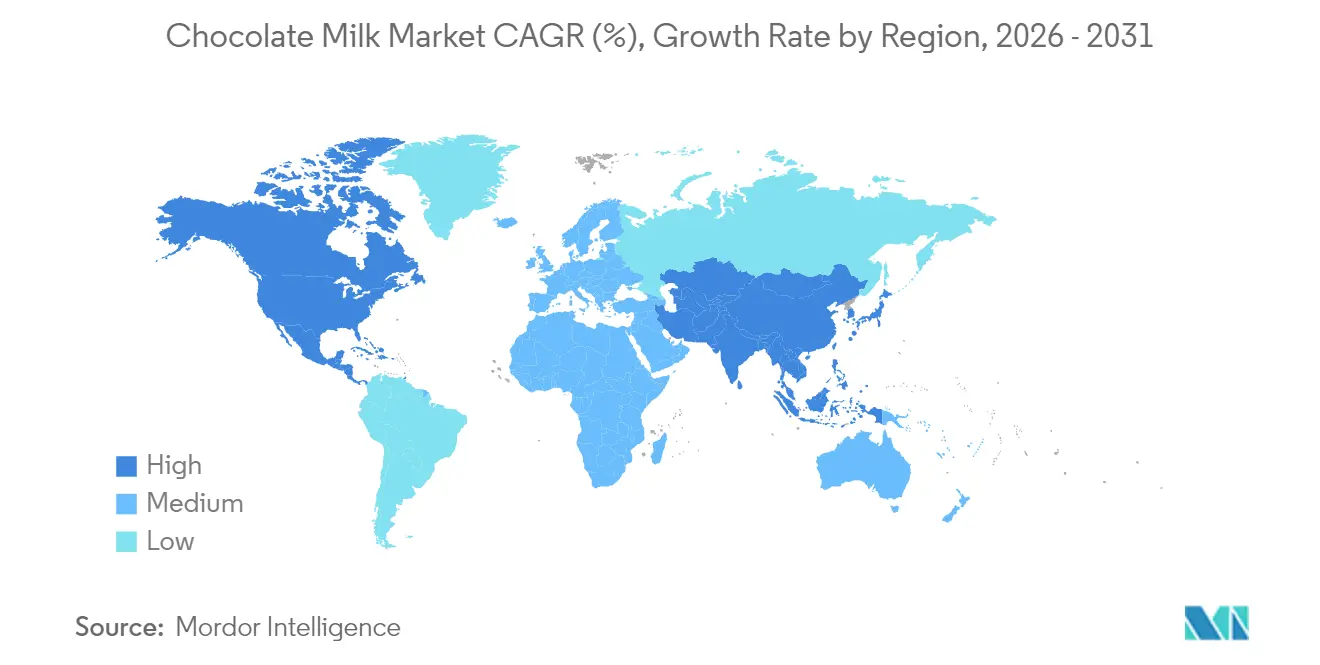

- Por geografía, América del Norte lideró con una cuota de ingresos del 37,10% en 2025, mientras que Asia-Pacífico registra la CAGR proyectada más alta, del 7,66%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información Global del Mercado de Leche Chocolatada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Bebidas Listas para Beber | +1.2% | Global, con liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación en Productos Bajos en Azúcar y Orgánicos | +1.0% | Mercados principales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de los Canales Minoristas Modernos | +0.9% | Principal en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Mayores Esfuerzos Promocionales y de Mercadotecnia | +0.8% | Global | Corto plazo (≤ 2 años) |

| Asociaciones y Patrocinios con Influenciadores | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Batidos a Base de Chocolate en el Sector de Servicios de Alimentación | +0.6% | Global, con liderazgo de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Bebidas Listas para Beber

A medida que los consumidores priorizan cada vez más la conveniencia sin sacrificar el sabor o la funcionalidad, la demanda de bebidas listas para beber se dispara, impulsando el mercado de leche chocolatada. Con envases individuales y estables en anaquel, la leche chocolatada se ha convertido en una opción predilecta para quienes están en movimiento. La expansión en 2024 de Nestlé de su línea de leche chocolatada lista para beber Nesquik, con botellas resellables dirigidas tanto a niños como a adultos jóvenes, subraya esta tendencia. Los formatos orientados a la salud refuerzan este impulso; por ejemplo, Fairlife comercializa sus bebidas de leche chocolatada ricas en proteínas como soluciones de recuperación post-entrenamiento, posicionándolas como una alternativa nutritiva a las bebidas deportivas convencionales. Oatly, una innovadora en el segmento de origen vegetal, aprovecha la oportunidad con su lanzamiento en 2024 de leche de avena chocolatada en cartones listos para beber, apuntando a nuevos canales minoristas y atrayendo a quienes desean opciones portátiles y sostenibles. Los establecimientos de servicios de alimentación también se están sumando: Starbucks introduce opciones de chocolate listo para beber de tiempo limitado en sus menús de bebidas para llevar. La inversión de Danone en la expansión de la leche chocolatada refrigerada lista para beber bajo su marca Horizon Organic subraya la alineación de los formatos orgánicos premium con la confianza del consumidor en bebidas de etiqueta limpia. Las tiendas de conveniencia y las plataformas en línea no se quedan atrás; las aplicaciones de entrega rápida en Asia están promoviendo los paquetes múltiples de leche chocolatada lista para beber como compras de indulgencia rápida. La expansión global de la fuerza laboral refuerza este aumento de la demanda. La Organización Internacional del Trabajo destaca que para 2025, la población empleada habrá alcanzado 3.600 millones, un salto significativo[1]Fuente: Organización Internacional del Trabajo, "Empleo por Sexo y Edad," ilo.org. Este crecimiento señala un aumento de los consumidores trabajadores con rutinas cada vez más ocupadas, lo que los lleva a preferir formatos listos para beber como la leche chocolatada para adaptarse sin contratiempos a sus estilos de vida modernos y en movimiento.

Innovación en Productos Bajos en Azúcar y Orgánicos

Los consumidores preocupados por su salud recurren cada vez más a la leche chocolatada baja en azúcar y orgánica, en busca de sabores indulgentes sin la carga del exceso de azúcar o aditivos artificiales. Según el Consejo Internacional de Información Alimentaria, el 66% de los estadounidenses en 2024 declararon haber hecho esfuerzos por limitar su consumo de azúcar, un incremento respecto al 61% registrado en 2023. Esta tendencia creciente está moldeando directamente las decisiones de compra en el segmento de leche chocolatada. En respuesta, las marcas están desarrollando formulaciones funcionales que priorizan tanto el sabor como el bienestar [2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024," ific.org. En 2024, Horizon Organic reforzó su línea de leche chocolatada con una variante orgánica baja en azúcar, destacando la leche de vacas alimentadas con pasto e ingredientes de etiqueta limpia, con atractivo para padres que buscan opciones más saludables para sus hijos. Mientras tanto, Fairlife lanzó una leche de chocolate proteica de origen vegetal con azúcar reducida, dirigida a adultos que combinan el placer con las aspiraciones físicas. Los minoristas están amplificando esta tendencia, dedicando secciones refrigeradas a productos orgánicos y reducidos en azúcar, mejorando su visibilidad y conveniencia. Además, los cafés y establecimientos de servicio rápido ahora sirven bebidas de chocolate orgánicas y bajas en azúcar, atendiendo a profesionales urbanos que prefieren bebidas que complementen sus rutinas de bienestar. Estas innovaciones están ampliando la base de consumidores y atrayendo incluso a los compradores más escépticos, consolidando el estatus de la leche chocolatada como una bebida lista para beber funcional e indulgente a la vez.

Mayores Esfuerzos Promocionales y de Mercadotecnia por Parte de los Actores Clave

En 2024, la iniciativa escolar del Consejo Nacional de Lácteos convirtió la leche chocolatada caliente en una opción diaria para los niños. La campaña "This Milk Means Business" de Horizon Organic, que enfatiza el sabor indulgente y el abastecimiento orgánico, apuntó a los padres preocupados por la salud. Byrne Dairy promovió su leche chocolatada reducida en azúcar a través de programas de difusión escolar y promociones minoristas, combinando innovación con visibilidad. Estas estrategias se alinean con los datos de comportamiento del consumidor: el Consejo Internacional de Información Alimentaria encontró que el 85% de los estadounidenses priorizan el sabor en sus compras de alimentos y bebidas, lo que hace que las campañas que enfatizan la indulgencia de la leche chocolatada sean particularmente potentes. Al mismo tiempo, el 76% de los consumidores considera el precio y el 62% prioriza la salubridad, lo que indica un fuerte atractivo para las promociones que combinan asequibilidad con atributos de bienestar, como el posicionamiento orgánico o de azúcar reducida. Además, el 54% de los consumidores interactuó con contenido de alimentación y nutrición en redes sociales en 2024, un aumento desde el 42% en 2023, lo que pone de relieve la creciente influencia de la narrativa digital y los influenciadores para impulsar la visibilidad de la leche chocolatada [3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024," ific.org. En conjunto, estos esfuerzos de mercadotecnia no solo están aumentando la conciencia, sino que están transformando activamente la imagen de la leche chocolatada, de un placer nostálgico a una bebida funcional de consumo cotidiano.

Creciente Demanda de Batidos a Base de Chocolate y Sabores Gourmet en el Sector de Servicios de Alimentación

Impulsados por un auge en la demanda de batidos a base de chocolate y sabores gourmet, los canales de servicios de alimentación están dando nueva vida al mercado de leche chocolatada. Los cafés, los restaurantes de servicio rápido y los restaurantes de alta gama ahora presentan de manera destacada batidos de leche chocolatada indulgentes, bebidas malteadas y cafés con leche aromatizados, elevando la leche chocolatada de un mero producto doméstico a un ingrediente muy solicitado en el ámbito de los servicios de alimentación. En 2024, Starbucks y cadenas regionales de cafés lanzaron batidos de leche chocolatada de edición limitada y cold brews de chocolate, integrando sin problemas la leche saborizada en sus ofertas premium. Gigantes de la comida rápida como Shake Shack y Dairy Queen se unieron a la tendencia, introduciendo sabores de batidos de leche chocolatada de temporada, ampliando las pruebas de producto y consolidando la imagen indulgente de la leche chocolatada. Esta tendencia resuena entre los consumidores más jóvenes, que buscan bebidas que combinen la nostalgia con un toque moderno, inclinándose hacia sabores gourmet como el chocolate negro, el caramelo salado y el moca. Los minoristas y las marcas lácteas están aprovechando esta oportunidad, colaborando con socios de servicios de alimentación para co-desarrollar unidades de mantenimiento de existencias de leche chocolatada, reduciendo la brecha entre las compras en tienda y las comidas fuera de casa. Al promover la leche chocolatada tanto como bebida refrescante como ingrediente fundamental en creaciones gourmet, la tendencia está ampliando su atractivo en diversas ocasiones de consumo, impulsando un crecimiento sostenido del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la Obesidad Infantil y la Diabetes | -0.8% | Global, con mayor afectación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Presiones Regulatorias sobre el Azúcar y el Etiquetado de Salud | -0.6% | Principal en América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Desafíos de Abastecimiento de Cacao Puro | -0.5% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Penetración de Bebidas Funcionales Alternativas | -0.4% | Global, con intensidad variable | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la Obesidad Infantil y la Diabetes

En medio de las crecientes preocupaciones de salud, especialmente en relación con la obesidad infantil y la diabetes, el consumo de leche chocolatada enfrenta un escrutinio cada vez mayor. Los padres y cuidadores están ahora más atentos al contenido de azúcar en las bebidas, lo que lleva a muchos a limitar o incluso evitar la leche chocolatada para los niños, tanto en el hogar como en las escuelas. Los datos de los Centros para el Control y la Prevención de Enfermedades (CDC, por sus siglas en inglés) de 2024 destacan el problema: aproximadamente el 21,1% de los niños y adolescentes estadounidenses de entre 2 y 19 años padece obesidad, un salto significativo desde el 13,9% registrado en 2000 [4]Fuente: Centros para el Control y la Prevención de Enfermedades, "Datos sobre la Obesidad Infantil," cdc.gov. Además, la tasa de obesidad severa se ha duplicado, pasando del 3,6% al 7,0%. En respuesta a estas preocupantes estadísticas, los responsables de políticas y las autoridades escolares están interviniendo, promulgando regulaciones que limitan las ofertas de leche saborizada. Si bien los minoristas y proveedores de servicios de alimentación están reorientando su enfoque, ya sea reformulando sus productos o promoviendo alternativas bajas en azúcar, las ventas de leche chocolatada tradicional siguen resintiendo el impacto. Las familias preocupadas por la salud se inclinan cada vez más hacia opciones sin azúcar añadida o de origen vegetal. Los datos de comportamiento del consumidor subrayan este cambio: los padres ahora priorizan el contenido de azúcar, el recuento calórico y los nutrientes añadidos por encima del simple sabor al momento de realizar compras. Como resultado, estas preocupaciones de salud están frenando tanto la prueba como la frecuencia de consumo, especialmente entre las audiencias más jóvenes, provocando una desaceleración en el crecimiento de las formulaciones convencionales de leche chocolatada.

Fuerte Penetración de Mercado de Otras Bebidas Alternativas

A medida que las bebidas energéticas y las bebidas funcionales ganan terreno, el mercado de leche chocolatada siente la presión. Los consumidores de hoy buscan bebidas que ofrezcan beneficios tangibles para la salud, ya sea energía, hidratación o claridad mental. Este cambio de preferencia hace que las bebidas funcionales sean más atractivas que la leche chocolatada tradicional. En 2024, marcas como Red Bull y Monster lanzaron bebidas energéticas funcionales, enfocándose en la alerta mental, la resistencia y la hidratación. Los adultos jóvenes y los entusiastas del fitness, un segmento demográfico que antes se inclinaba por la leche chocolatada, están adoptando estas alternativas. En respuesta, los minoristas y los operadores de servicios de alimentación están reservando espacios dedicados en los estantes y en los menús para estas bebidas de moda. Este movimiento no solo impulsa la visibilidad de las bebidas funcionales, sino que también relega la leche chocolatada a un segundo plano, limitando sus oportunidades de prueba. La creciente demanda de bebidas funcionales pone de manifiesto un cambio significativo en el comportamiento del consumidor, impulsado por estilos de vida orientados a la salud y al rendimiento. Esta tendencia plantea un desafío para las marcas de leche chocolatada, que deben adaptarse para seguir siendo competitivas. Mientras las bebidas funcionales se benefician de sus ventajas percibidas, las marcas de leche chocolatada necesitan enfatizar su valor nutricional y versatilidad. La evolución del mercado sugiere que la innovación y el posicionamiento estratégico serán fundamentales para que la leche chocolatada mantenga su relevancia. El auge de las bebidas funcionales subraya una tendencia más amplia: los consumidores están cada vez más orientados a objetivos en sus elecciones de bebidas. Con el fin de mantenerse relevantes, las marcas de leche chocolatada están lanzando formulaciones innovadoras. Entre los ejemplos se incluyen la leche chocolatada enriquecida con proteínas de Shamrock Farms y la variante sin lactosa y con azúcar reducida de TruMoo, ambas diseñadas para satisfacer las demandas evolutivas del mercado orientado a la salud y el rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación de Origen Vegetal se Acelera

En 2025, los productos de base láctea dominaron el mercado de leche chocolatada, acaparando una cuota del 81,65%. Este segmento cuenta con las ventajas de cadenas de suministro consolidadas, eficiencias de costos y un fuerte vínculo con los consumidores. Marcas como TruMoo Chocolate Milk, con su énfasis en leche real y sabores naturales, atienden a familias que priorizan tanto el sabor como la nutrición. Mientras tanto, Shamrock Farms Chocolate Milk, que destaca su sabor clásico y perfil rico en nutrientes, ha cultivado la fidelidad tanto de niños como de adultos, subrayando la solidez del segmento lácteo frente a las alternativas emergentes.

La leche chocolatada de base no láctea es el segmento de más rápido crecimiento del mercado, con una proyección de expansión a una CAGR del 7,76% hasta 2031, impulsada por un cambio del consumidor hacia opciones de origen vegetal y sin lactosa. Liderando la tendencia, las variantes a base de soja de Silk Soy Chocolate Milk son preferidas por su alto contenido proteico. Oatly Chocolate Milk, con su textura cremosa y enfoque en la sostenibilidad, está ganando popularidad rápidamente. Apuntando al mercado premium, Almond Breeze Chocolate Milk ofrece sabores indulgentes y enriquecimiento con calcio y otros nutrientes. Mientras tanto, están surgiendo actores de nicho con opciones innovadoras como bebidas de chocolate a base de proteína de guisante y cáñamo, que enfatizan el sabor, la textura y los beneficios funcionales para atraer a consumidores preocupados por la salud y el medioambiente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: Tendencia de Premiumización del Chocolate Negro

En 2025, el chocolate con leche continúa dominando el panorama de la leche chocolatada, acaparando la mayor cuota de mercado. Su dulzura de atractivo universal ha cimentado su estatus como favorito entre niños y familias, los consumidores principales. Marcas como TruMoo Classic Milk Chocolate y Nesquik Milk Chocolate capitalizan sus sabores bien conocidos, respaldados por formulaciones ricas en nutrientes, bajas en azúcar y enriquecidas con proteínas para fomentar la fidelidad a la marca. Fairlife Milk Chocolate destaca con sus ofertas altas en proteínas y sin lactosa, mientras que Horizon Organic Milk Chocolate atiende a familias preocupadas por la salud al destacar los ingredientes orgánicos y las formulaciones de etiqueta limpia. Mientras tanto, las variantes de chocolate blanco, aunque ocupan un nicho más pequeño, mantienen una demanda constante en los mercados premium y especializados. Frecuentemente utilizadas como base para sabores de temporada o de edición limitada, desempeñan un papel fundamental en la diferenciación de marca y la prueba del consumidor.

Las variantes de chocolate negro están en rápido ascenso, con una proyección de crecimiento a una CAGR del 8,42% hasta 2031. Este auge se atribuye en gran medida a la percepción del consumidor que asocia el chocolate negro con beneficios para la salud y su posicionamiento en el mercado premium. Si bien el segmento prefiere las asociaciones con antioxidantes y un perfil bajo en azúcar, las marcas deben gestionar cuidadosamente el proceso de endulzado para garantizar el sabor. De manera innovadora, las marcas están lanzando variantes de chocolate negro tanto funcionales como indulgentes: Luker Chocolate's Caramel Dark Chocolate Milk apela a los gustos refinados, Organic Valley Dark Chocolate Milk promueve atributos orgánicos y bajos en azúcar, y Silk Dark Chocolate Soy Milk apunta a los adultos preocupados por la salud con su atractivo a base de plantas y alto en proteínas. Estas diversas ofertas subrayan una tendencia más amplia: una combinación de indulgencia para adultos, premiumización y enfoque en la nutrición funcional. Esta estrategia permite a las marcas de leche chocolatada acceder tanto al mercado familiar tradicional como a los segmentos de nicho emergentes impulsados por el bienestar y las preferencias de gusto refinado.

Por Envase: La Sostenibilidad Impulsa el Crecimiento Flexible

En 2025, los cartones asépticos continúan dominando el panorama de envases de leche chocolatada, acaparando el 53,10% de la cuota de mercado. Su atractivo radica en su estabilidad en anaquel, conveniencia y posicionamiento en el mercado premium, convirtiéndolos en la opción predilecta tanto para minoristas como para consumidores. Marcas destacadas, entre ellas TruMoo Classic Milk Chocolate y Fairlife Milk Chocolate, junto con Amul Kool Chocolate Milk y Britannia NutriChoice Chocolate Milk de la India, están aprovechando los cartones asépticos. Estos cartones no solo prometen una vida útil prolongada, sino que también albergan formulaciones ricas en nutrientes. Además, las innovaciones como los cartones asépticos Evero de Tetra Pak y sus diseños con forma de botella no solo mantienen la calidad del producto, sino que también resuenan entre los consumidores con conciencia ambiental, consolidando la posición dominante del cartón en el mercado.

Las bolsas flexibles y los sachets están ganando tracción rápidamente, emergiendo como el segmento de envases de más rápido crecimiento con una CAGR proyectada del 8,31% hasta 2031. Su ascenso se atribuye a tendencias que enfatizan la portabilidad, la conveniencia y la sostenibilidad. Marcas como Silk Milk Chocolate, Soy Milk y Fairlife Milk Chocolate, junto con Epigamia Chocolate Milk Pouches, Raw Pressery Chocolate Milk y Gowardhan Chocolate Milk de la India, están aprovechando esta tendencia. Han lanzado bolsas con boquilla, atendiendo a las demandas de los consumidores en movimiento y las ocasiones de porción individual. En el frente de la innovación, empresas como Gualapack y Cheer Pack están desarrollando bolsas con boquilla especializadas adaptadas para productos lácteos líquidos. Mientras tanto, Stonyfield lidera con sus bolsas con boquilla reciclables de polietileno completo, subrayando un compromiso con soluciones ecológicas y técnicamente sólidas. Si bien otros formatos como las botellas de plástico, las botellas de vidrio y las latas de metal aún satisfacen demandas de nicho, ya sea por la conveniencia de una sola porción, una sensación premium o la durabilidad en la nutrición deportiva, el panorama del consumidor global e indio se inclina inequívocamente hacia opciones ligeras, portátiles y sostenibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Oportunidad de Expansión en HORECA

En 2025, los canales minoristas acaparan una significativa cuota del 64,05% del mercado de leche chocolatada, testimonio de los hábitos arraigados de los consumidores y la disponibilidad generalizada del producto. Si bien los supermercados e hipermercados tradicionales siguen siendo fundamentales, las plataformas en línea y las tiendas de conveniencia están ampliando rápidamente su presencia. Marcas como Amul Kool, Epigamia y Britannia están lanzando leche chocolatada lista para beber en cartones y bolsas, enfatizando una combinación de sabor, nutrición y conveniencia. Mientras tanto, Slate Milk está siendo pionera en un enfoque directo al consumidor, utilizando servicios de suscripción para conectar directamente con los consumidores preocupados por la salud en busca de leche chocolatada premium. Además, las tiendas de conveniencia y las máquinas expendedoras impulsan las compras de porción individual, atendiendo a los compradores por impulso y ampliando la penetración del mercado.

Los canales HORECA están experimentando el crecimiento más rápido, con una proyección de expansión a una CAGR del 8,05% hasta 2031. Los operadores de servicios de alimentación están aprovechando cada vez más la versatilidad de la leche chocolatada, utilizándola no solo como bebida sino también como ingrediente en platos especializados. Desde complementar las comidas infantiles hasta elaborar bebidas y postres indulgentes para adultos, las aplicaciones son diversas. A escala global, Nestlé Professional está promoviendo la leche chocolatada en escuelas y comedores, mientras que las cadenas indias como Cafe Coffee Day, Barista y Domino's la incorporan en combos infantiles, bebidas premium y postres. Esta tendencia subraya el potencial de la leche chocolatada para trascender sus raíces minoristas, con unidades de mantenimiento de existencias, envases y estrategias de mercadotecnia adaptados que impulsan su crecimiento en diversos canales.

Análisis Geográfico

En 2025, América del Norte acapara el 37,10% de la cuota de mercado, impulsada por su sólida infraestructura láctea, iniciativas proactivas de nutrición escolar y una profunda afinidad del consumidor por la leche chocolatada, tanto como bebida de recuperación como producto doméstico básico. Tendencias como la premiumización y las mejoras funcionales están estimulando la innovación. Marcas como Fairlife Milk Chocolate y TruMoo Classic Milk Chocolate ofrecen ahora opciones altas en proteínas, sin lactosa y enriquecidas con nutrientes, atendiendo tanto a niños como a adultos. El mercado maduro de la región, junto con el énfasis regulatorio en el contenido de azúcar en las escuelas, orienta el desarrollo de productos hacia un mejor sabor, nutrición y conveniencia.

Asia-Pacífico emerge como la región de más rápido crecimiento, con una CAGR del 7,66% hasta 2031. El aumento de los ingresos disponibles, la urbanización y una creciente predilección por las bebidas envasadas de estilo occidental entre los jóvenes impulsan este crecimiento. Naciones como China, Indonesia e India están a la vanguardia de esta expansión. FrieslandCampina está reforzando la infraestructura láctea local, mientras que Meiji Milk Chocolate de Japón lanza leche chocolatada premium. En la India, Amul Kool Chocolate Milk y Britannia NutriChoice Chocolate Milk apuntan estratégicamente a niños y familias. Estos movimientos subrayan el impacto de las inversiones estratégicas y las ofertas adaptadas para impulsar el crecimiento del mercado.

Regiones como Oriente Medio, África, Europa y América del Sur están experimentando un crecimiento sostenido, aunque moderado. En Oriente Medio, Almarai y Sadafco dominan el segmento de leche chocolatada, atendiendo tanto al sector minorista como al de servicios de alimentación. Europa se inclina hacia la leche chocolatada orgánica y de etiqueta limpia, con las regulaciones sobre el azúcar influyendo en la reformulación de productos. Mientras tanto, en América del Sur, marcas locales como Itambé y Piracanjuba están avanzando en Brasil y Argentina, aprovechando la creciente demanda de la clase media por la leche chocolatada y las bebidas envasadas. Estas regiones, aunque crecen a un ritmo más lento, están moldeadas por su infraestructura particular, sus marcos regulatorios y las preferencias de los consumidores.

Panorama regulatorio

La leche con chocolate se encuentra bajo regímenes más amplios de bebidas lácteas, aditivos y etiquetado, con un escrutinio creciente sobre el azúcar y las declaraciones. En Estados Unidos, la composición y las convenciones de denominación están determinadas por las normas de la FDA y las reglas de etiquetado. Las empresas que venden productos lácteos con sabor a chocolate también se alinean con los requisitos federales establecidos para los ingredientes de chocolate, incluidas las normas de identidad de la FDA en 21 CFR Part 163, donde los requisitos de la leche con chocolate aparecen en 21 CFR 163.130. Estos marcos determinan las decisiones de formulación (edulcorantes, ingredientes de cacao, fortificación) y afectan cómo se sustentan las declaraciones de proteína, azúcar reducido y sin lactosa en la parte frontal del envase, en los canales minoristas y escolares.

Fuera de Estados Unidos, el cumplimiento se extiende a las orientaciones alineadas con el Codex y a las normas regionales de información alimentaria que influyen en el comercio transfronterizo y el posicionamiento del producto. La Federación Internacional de Lechería (FIL-IDF) emitió en abril de 2026 una guía del sector lácteo vinculada al Codex sobre la aplicación de la Norma General del Codex para los Aditivos Alimentarios (GSFA) y publicó el Boletín N.º 541/2026 en junio de 2026 sobre la Norma General del Codex para el Uso de Términos Lácteos (GSUDT). Esto refuerza la manera en que se utilizan las designaciones lácteas en el comercio internacional. En la Unión Europea, el Reglamento (UE) N.º 1169/2011 regula la información alimentaria facilitada al consumidor, determinando las prácticas de ingredientes, alérgenos y denominación, y endureciendo la ejecución para productos comercializados con mensajes relacionados con la nutrición y el origen.

Panorama Competitivo

En el ámbito global de la leche chocolatada, los grandes conglomerados lácteos multinacionales y los competidores regionales compiten por la hegemonía, empleando mercadotecnia dirigida y ofertas de productos diferenciadas. Marcas como Fairlife Milk Chocolate, TruMoo Classic Milk Chocolate y Amul Kool Chocolate Milk se posicionan en sus nichos destacando ventajas funcionales. Entre ellas se incluyen el alto contenido proteico, las opciones sin lactosa y los nutrientes añadidos diseñados para los niños. Las estrategias de mercadotecnia frecuentemente subrayan una combinación de indulgencia y bienestar, apuntando a familias, iniciativas escolares y adultos preocupados por la salud. Para cautivar segmentos de consumidores específicos y reforzar la fidelidad a la marca, las empresas lanzan sabores premium y de edición limitada, envases de temporada y alianzas con cadenas de servicios de alimentación y cafés.

Las marcas líderes aprovechan tecnologías de procesamiento y envasado de vanguardia para mantener la calidad del producto y seguir siendo relevantes en el mercado. Técnicas como la ultrafiltración y la concentración de proteínas permiten a marcas como Fairlife y Britannia NutriChoice Chocolate Milk aumentar el contenido proteico mientras controlan los niveles de lactosa. Esta estrategia atiende tanto a los momentos de consumo indulgente como funcional. Las innovaciones en envases, desde los cartones asépticos y las bolsas con boquilla hasta los materiales ecológicos, no solo garantizan la estabilidad en anaquel y la conveniencia, sino que también promueven la sostenibilidad. Marcas como Epigamia Chocolate Milk Pouches y Stonyfield están estableciendo el estándar de oro en diseño con conciencia ambiental.

Las maniobras estratégicas están a la orden del día, ya que las empresas buscan reforzar su posición en el mercado y aprovechar las perspectivas de crecimiento. Gigantes como Nestlé y Danone están penetrando en los mercados emergentes, estableciendo unidades de producción local y forjando alianzas. En contraste, los actores regionales como Almarai en Oriente Medio e Itambé en América del Sur están capitalizando sus canales de distribución domésticos para una mayor penetración de mercado. A través de fusiones, co-branding y alianzas con canales HORECA y minoristas en línea, las marcas están amplificando su visibilidad, especialmente para las ofertas de leche chocolatada premium o funcional. Respondiendo a los gustos cambiantes de los consumidores, las marcas están explorando estrategias de espacio en blanco, introduciendo productos indulgentes orientados a adultos y formulaciones híbridas enriquecidas con probióticos o colágeno, subrayando su compromiso con una ventaja competitiva a largo plazo.

Líderes del Sector de Leche Chocolatada

Nestlé S.A.

Danone S.A.

The Coca-Cola Company

Dairy Farmers of America, Inc.

Horizon Organic Dairy, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La inversión en el procesamiento localizado de leche líquida y en el suministro controlado por minoristas está ampliando el espacio en anaquel direccionable y la huella de la cadena de frío para la leche con chocolate, en particular para formatos de marca propia y multipack. Walmart abrió su tercera planta de procesamiento de leche propia y operada por la empresa en Robinson, Texas, en abril de 2026, como una inversión de 350 millones de USD que abastece productos lácteos (incluido el chocolate) a una amplia base de tiendas. Esto refuerza la capacidad para SKU minoristas de alta rotación y proporciona un modelo impulsado por la escala para la eficiencia de distribución. Inversiones de procesamiento similares también están apareciendo en otras geografías, incluido el anuncio de Pelwatte Dairy Industries Limited en junio de 2026 de una planta greenfield de leche líquida de 1,86 mil millones de rupias en Kurunegala (Sri Lanka) que incluye leche saborizada, entre ellas la de chocolate, y el anuncio de Agropur de una inversión de 20 millones de USD en Miramichi, New Brunswick, para fortalecer el procesamiento de leche líquida.

La demanda escolar y los requisitos de los programas están generando espacio para leche con chocolate reformulada que cumpla los límites de azúcar y aún así utilice opciones de grasa permitidas. En Estados Unidos, el USDA implementó en julio de 2025 una norma que limita la leche saborizada en las comidas escolares a 10 gramos de azúcares añadidos por cada 8 onzas líquidas, lo que impulsa a los proveedores hacia recetas con menor contenido de azúcar y hacia la optimización de porciones o envases para cumplir. Al mismo tiempo, la Whole Milk for Healthy Kids Act of 2025 (promulgada en enero de 2026) permite a las escuelas ofrecer leche entera y semidescremada (2%), saborizada o sin sabor, junto con opciones bajas en grasa y sin grasa. Esto crea margen para SKU escolares diferenciados centrados en el sabor, la saciedad y los objetivos nutricionales.

Desarrollos recientes del sector

- Mayo de 2026: Dairy Farmers of America, a través de su marca Kemps, lanzó Kemps Protein+ Milk, que incluye una variedad de leche con chocolate baja en grasa (2%) elaborada con leche ultrafiltrada y sin lactosa, posicionada en torno a un mayor contenido de proteína por porción. El lanzamiento amplía las opciones de leche con chocolate funcional para ocasiones de consumo de adultos y familias donde las declaraciones de proteína y sin lactosa determinan la elección. También incrementa la presión competitiva sobre las marcas de leche con chocolate establecidas para renovar propuestas centradas en la nutrición más allá de la leche saborizada tradicional.

- Abril de 2026: Walmart abrió su tercera planta de procesamiento de leche propia y operada por la empresa en Robinson, Texas, añadiendo capacidad verticalmente integrada que incluye el procesamiento y embotellado de leche con chocolate al 1% para Great Value y Sams Club Members Mark. Esta expansión refuerza la disponibilidad de marca propia y otorga a Walmart mayor control sobre el costo, la frescura y la continuidad del suministro en una amplia red de tiendas. El cambio puede modificar la dinámica de negociación para los proveedores de marca que compiten por el espacio refrigerado y la prioridad promocional en el comercio masivo.

- Enero de 2024: Dairy Farmers of America presentó TruMoo Zero y Milk50, líneas sin azúcar fortificadas con proteína adicional para abordar los objetivos de azúcar escolares y minoristas. Las introducciones respaldan la segmentación del portafolio en ofertas con menor contenido de azúcar y mayor contenido de proteína, manteniendo la familiaridad de la leche saborizada para los compradores tradicionales. Esta dirección también se alinea con esfuerzos más amplios de reformulación del sector vinculados a preocupaciones de obesidad y diabetes que afectan el consumo de leche saborizada.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado contabiliza el valor de la leche con sabor a chocolate vendida para consumo, incluidos los envases listos para beber y las mezclas que se preparan como leche con chocolate, en los canales minorista y de servicios de alimentación.

Exclusiones de alcance: se mantienen fuera de los totales la leche natural, otras leches saborizadas que no sean de chocolate, y las bebidas de chocolate que no son a base de leche.

Descripción general de la segmentación

- Tipo de Producto

- Leche Chocolatada de Base Láctea

- Leche Chocolatada de Base No Láctea

- Por Sabor

- Chocolate Negro

- Chocolate con Leche y Chocolate Blanco

- Envase

- Cartones Asépticos

- Botellas de Plástico

- Bolsas Flexibles y Sachets

- Botellas de Vidrio

- Canal de Distribución

- HORECA

- Minorista

- Supermercado/Hipermercado

- Canal Minorista en Línea

- Tiendas de Conveniencia/Comestibles

- Otro Canal de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza alineando los límites de la categoría y construyendo un panorama inicial de oferta y demanda utilizando fuentes públicas. Nos referimos a fuentes como el USDA y otros ministerios de agricultura nacionales, las hojas de balance alimentario de la FAO, las estadísticas comerciales de UN Comtrade, y las oficinas nacionales de estadística que publican series de producción y precios lácteos.

Para hacer los datos aplicables, se utilizan los informes de las empresas y las presentaciones a inversores para identificar la combinación de productos, la exposición geográfica y las prioridades de envasado. Luego, las actualizaciones de asociaciones comerciales y la prensa reconocida se utilizan para fechar lanzamientos clave o cambios regulatorios que puedan afectar a los lácteos saborizados. Cuando es necesario, también utilizamos suscripciones pagadas para datos financieros e inteligencia de empresas, bases de datos de patentes y datos de importación y exportación a nivel de envío para validar direccionalmente lo que está sucediendo en volumen y precios. Las fuentes enumeradas aquí son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba los datos documentales y convertirlos en supuestos viables para el modelo. Hablamos con procesadores lácteos, participantes de ingredientes y envasado, distribuidores y minoristas, y actores de servicios de alimentación en APAC, EMEA y América, y luego revisamos nuevamente las brechas grandes mediante preguntas de seguimiento para que los totales finales coincidan con la forma en que se vende y fija el precio de la categoría.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | CXO: 12% | APAC: 47% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 29% | EMEA: 33% |

| Actores más pequeños: 22% | Gerentes: 59% | América: 20% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan el consumo de lácteos, la penetración de la leche saborizada y las divisiones entre venta minorista y servicios de alimentación para reconstruir un pool de demanda realista de leche con chocolate por región. Una vez establecida esa estructura, los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, incluidos puntos de precio muestreados de marcas y marcas propias, verificaciones de canal sobre tamaños de envase, y una consolidación limitada de proveedores y distribuidores para confirmar que los volúmenes implícitos tienen sentido.

Los datos clave utilizados en el modelo incluyen los precios minoristas promedio por tipo de envase, la proporción entre ofertas refrigeradas y de larga duración en anaquel, los movimientos de costos de insumos de sólidos lácteos y cacao que influyen en los precios, las tendencias de consumo lácteo vinculadas a la urbanización y el ingreso, y el ritmo de adopción de formatos individuales para consumo en movimiento. Cuando falta un dato para un país más pequeño, cubrimos las brechas utilizando mercados sustitutos con un consumo lácteo y una combinación de comercio moderno similares, y luego normalizamos mediante verificaciones de coherencia per cápita regionales.

Para la previsión, se utiliza el análisis de escenarios para que el precio y el volumen puedan moverse por separado bajo diferentes condiciones de costo de la leche y demanda del consumidor. Los supuestos se revisan con la retroalimentación de las entrevistas para que la trayectoria esperada de penetración, combinación de canales y progresión de precios se mantenga coherente año tras año.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican de manera cruzada frente a señales independientes como las tendencias de producción láctea, los flujos comerciales de ingredientes relevantes y productos terminados cuando corresponde, y la dirección de ingresos reportada por participantes expuestos. Si aparece un valor atípico, lo rastreamos hasta el nivel del factor determinante, verificamos nuevamente la fuente y luego ajustamos el supuesto solo después de que esté respaldado por al menos una verificación adicional.

Antes de la aprobación final, el trabajo pasa por una revisión de analista de varios pasos que se centra en la variación interanual, la coherencia regional y si los precios implícitos se alinean con los rangos observados en anaquel. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes shocks de precios o cambios regulatorios que afecten a los lácteos saborizados. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de leche con chocolate de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la leche con chocolate pueden parecer muy distantes entre sí incluso cuando todos los editores están hablando del mismo producto de consumo. La dispersión generalmente proviene de cómo cada editor define lo que cuenta como leche con chocolate, cómo tratan las mezclas frente a las bebidas listas para consumir, y qué asumen para los niveles de precio en los distintos canales.

En la práctica, los mayores factores de brecha son las decisiones de alcance y la forma en que los volúmenes se convierten en valor. Algunas estimaciones incorporan bebidas lácteas saborizadas más amplias o incluyen bebidas de chocolate adyacentes, mientras que otras aplican un único precio promedio global que puede subestimar el precio del comercio moderno pero sobrestimar algunos precios a nivel de envase en mercados emergentes. La principal diferencia aquí proviene de contabilizar tanto las bebidas listas para consumir como las mezclas preparadas solo cuando se venden como leche con chocolate en el anaquel o a través de servicios de alimentación, que es el paso de filtrado utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,42 mil millones de USD (2025) | |

| Consultora Regional A | 9,78 mil millones de USD (2024) | Utiliza un año base inicial más pequeño y parece aplicar una definición más estricta que puede excluir partes del universo de listos para beber más mezclas, lo que reduce el total de valor incluso antes de que comience la previsión. |

| Grupo de Investigación del Sector B | 8,20 mil millones de USD (2024) | Probablemente aplica supuestos conservadores de precio y canal y puede combinar la leche con chocolate con definiciones más estrechas de listos para consumir, lo que puede suprimir el valor implícito en comparación con una cobertura más amplia de venta minorista y servicios de alimentación. |

En conjunto, la comparación muestra que los filtros de alcance y la construcción de precios explican la mayor parte de la diferencia, no solo las tasas de crecimiento. Al mantener explícitas las formas de producto incluidas y verificar el valor frente a las señales de precios por canal, podemos ofrecer un total de mercado que sea más fácil de reconciliar con el comportamiento de compra real y los indicadores lácteos observables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de leche chocolatada?

El tamaño del mercado de leche chocolatada es de USD 20.800 millones en 2026.

¿A qué ritmo crecerán las ventas de leche chocolatada hasta 2031?

Se proyecta que las ventas aumenten a una CAGR del 7,11%, alcanzando USD 29.310 millones en 2031.

¿Qué región muestra el mayor potencial de crecimiento para la leche chocolatada?

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR prevista del 7,66%.

¿Las leches chocolatadas de origen vegetal están ganando terreno?

Sí, las alternativas de base no láctea registran una CAGR del 7,76%, superando el crecimiento general de la categoría.

Última actualización de la página el: