Tamaño y Participación del Mercado de Leche de Soya

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

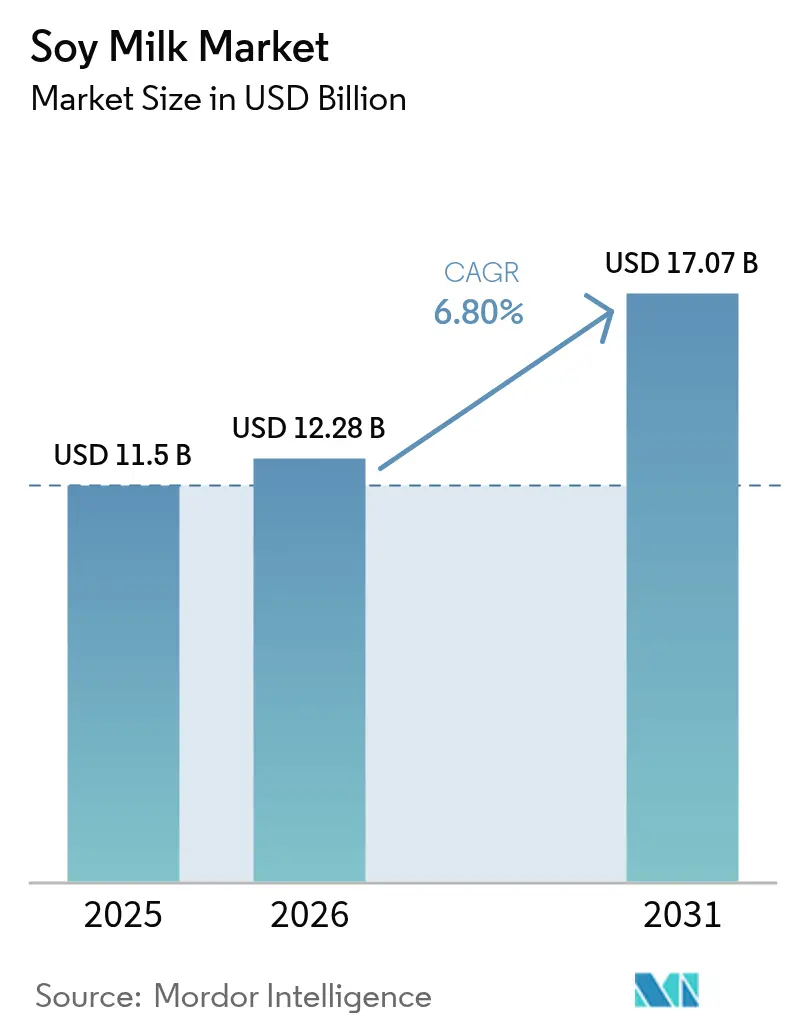

| Tamaño del Mercado (2026) | 12.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.80% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche de Soya por Mordor Intelligence

El tamaño del mercado de leche de soya en 2026 se estima en USD 12,28 mil millones, creciendo desde el valor de 2025 de USD 11,50 mil millones con proyecciones para 2031 que muestran USD 17,07 mil millones, creciendo a una CAGR del 6,8% durante el período 2026-2031. Varios factores contribuyen a este crecimiento, incluida la mayor conciencia sobre la salud y las crecientes preocupaciones sobre la sostenibilidad entre los consumidores. El aumento de los casos de intolerancia a la lactosa y alergias a la leche en todo el mundo ha impulsado a los consumidores hacia la leche de soya, una alternativa naturalmente libre de lactosa e hipoalergénica. La adopción de dietas veganas y flexitarianas, particularmente entre las poblaciones jóvenes y urbanas, ha acelerado la transición desde los productos lácteos tradicionales. La composición nutricional de la leche de soya, que incluye proteínas de alta calidad, aminoácidos esenciales, vitaminas y minerales, atrae a los consumidores conscientes de su salud que buscan bebidas nutritivas. Las mejoras en la tecnología de procesamiento de alimentos han mejorado el sabor, la textura y la vida útil de la leche de soya, abordando las preocupaciones previas de los consumidores. La mayor disponibilidad de leche de soya a través de supermercados, tiendas de conveniencia y plataformas en línea, respaldada por campañas de marketing y endorsements de celebridades, ha mejorado la accesibilidad del producto. Además, las políticas y regulaciones gubernamentales que apoyan las dietas basadas en plantas para beneficios ambientales y de salud han contribuido al crecimiento del mercado.

Conclusiones Clave del Informe

- Por tipo de producto, las líneas de leche de soya sin sabor capturaron el 77,68% de la participación del mercado de leche de soya en 2025, mientras que se pronostica que las variantes con sabor se expandirán a una CAGR del 7,01% hasta 2031.

- Por forma, los formatos listos para beber (RTD) controlaron el 73,75% de la participación del tamaño del mercado de leche de soya en 2025; se proyecta que los formatos en polvo crezcan a una CAGR del 12,57% hasta 2031.

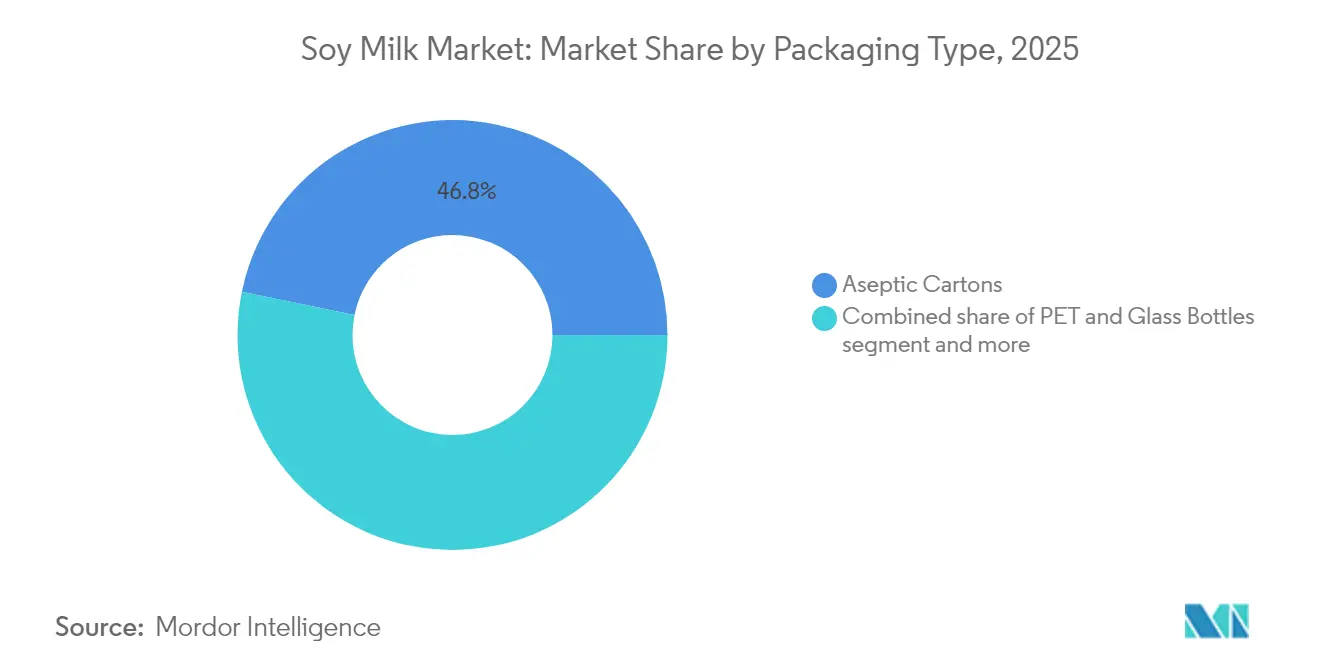

- Por tipo de envase, los cartones asépticos lideraron con una participación de ingresos del 46,78% en 2025, mientras que las bolsas flexibles están preparadas para registrar una CAGR del 12,18% hasta 2031.

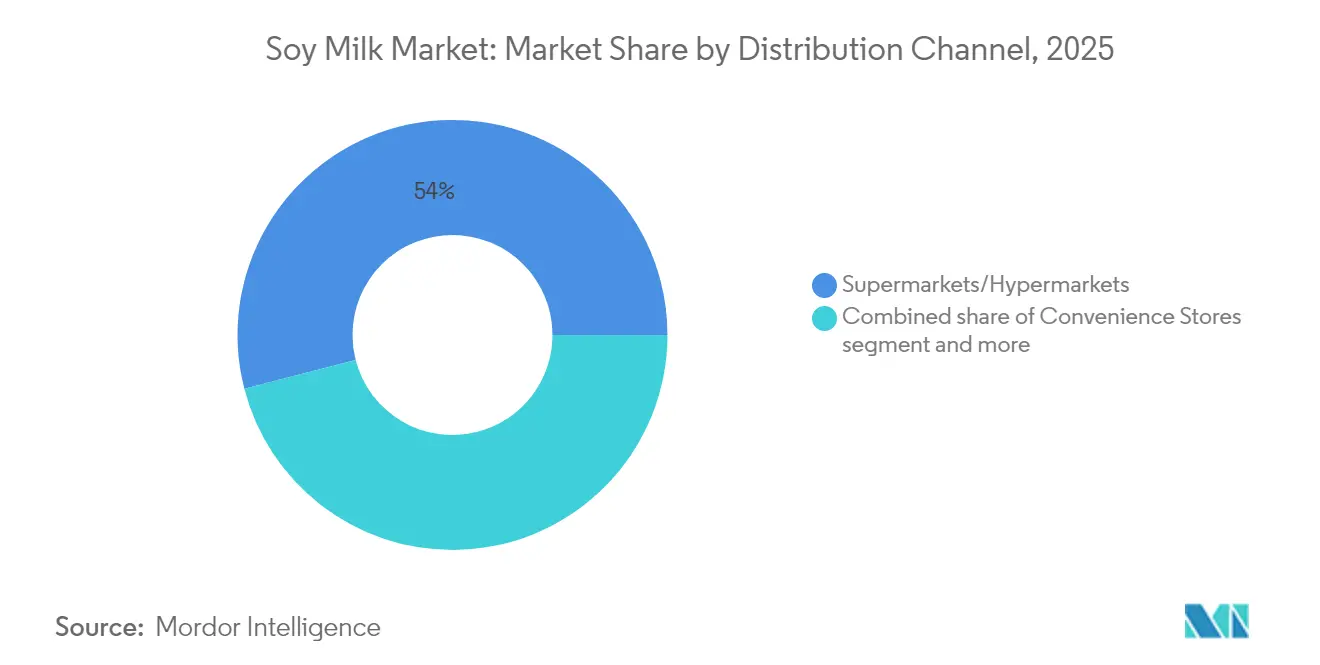

- Por canal de distribución, los supermercados/hipermercados mantuvieron el 54,02% de las ventas de 2025, mientras que los canales en línea registraron el crecimiento más rápido con una CAGR del 13,34%.

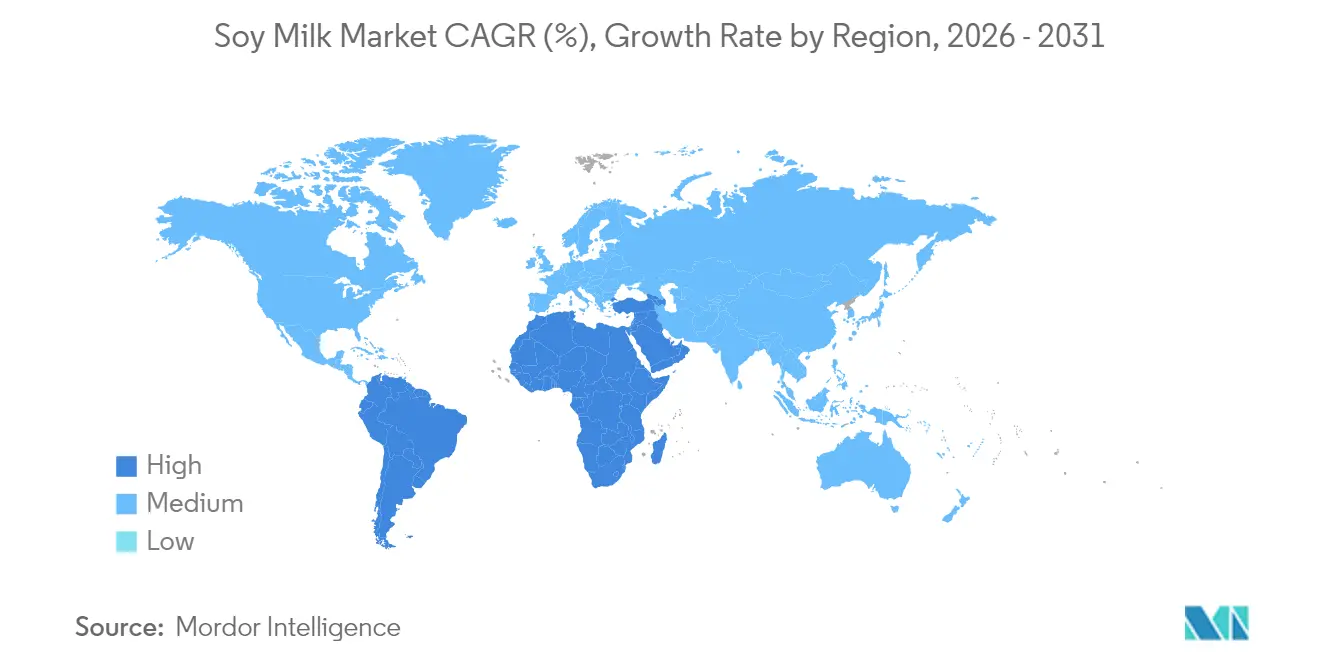

- Por geografía, Asia-Pacífico capturó el 66,88% de los ingresos de 2025; se espera que Oriente Medio y África registren la CAGR regional más alta del 11,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Leche de Soya*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de leche de soya en los canales de servicios de alimentación | +1.2% | Global, con mayores ganancias en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de dietas veganas y vegetarianas | +1.8% | Global, liderado por Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las innovaciones de productos y los sabores diversos amplían el alcance del mercado | +0.9% | Global, con posicionamiento premium en mercados desarrollados | Corto plazo (≤ 2 años) |

| Los beneficios nutricionales impulsan el crecimiento del mercado | +1.4% | Global, particularmente fuerte en demografías conscientes de la salud | Largo plazo (≥ 4 años) |

| Etiquetado de huella de carbono de la UE que favorece las bebidas de soya | +0.7% | Europa, con efectos de derrame hacia otros mercados regulados | Mediano plazo (2-4 años) |

| Auge de las suscripciones de leche por comercio electrónico | +0.8% | Global, liderado por mercados urbanos en economías desarrolladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Leche de Soya en los Canales de Servicios de Alimentación

La adopción de leche de soya por parte de la industria de servicios de alimentación está impulsando el crecimiento del mercado, ya que los compradores institucionales seleccionan alternativas de origen vegetal para satisfacer los requisitos dietéticos y gestionar los costos. Los operadores de servicios de alimentación eligen la leche de soya por su alto contenido de proteínas y su eficiencia operativa en la preparación de alimentos a gran escala. Entre las alternativas de origen vegetal, la composición proteica de la leche de soya es la más similar a la leche de vaca, lo que la hace adecuada para programas de nutrición institucional. La demanda de formulaciones especiales para baristas está aumentando, particularmente por parte de cadenas de café y restaurantes que requieren productos que mantengan la estabilidad de la espuma y prevengan la coagulación en bebidas calientes. La eliminación de cargos adicionales por opciones de leche no láctea por parte de Starbucks en octubre de 2024 demuestra la creciente aceptación institucional y la demanda de alternativas de origen vegetal, incluida la leche de soya. El sector de servicios de alimentación valora el suministro constante y el contenido nutricional estandarizado de la leche de soya sobre alternativas como la leche de almendra o de avena, que enfrentan mayores fluctuaciones en el precio y la disponibilidad de materias primas. Esta adopción generalizada en establecimientos de servicios de alimentación respalda un crecimiento sostenido del mercado más allá de las tendencias del consumidor minorista, estableciendo a la leche de soya como un componente esencial de la industria alimentaria.

Creciente Adopción de Dietas Veganas y Vegetarianas

El mercado global de leche de soya está experimentando un crecimiento sustancial debido a la creciente adopción de dietas veganas y vegetarianas, impulsada principalmente por la conciencia sobre la salud, las preocupaciones sobre la sostenibilidad ambiental, las consideraciones éticas y los factores económicos. Las preferencias de los consumidores están cambiando hacia las alternativas de origen vegetal debido a la creciente conciencia sobre la intolerancia a la lactosa, las preocupaciones sobre los niveles de colesterol y el impacto ambiental de la ganadería lechera tradicional. El crecimiento del mercado se ve impulsado además por los avances tecnológicos en los métodos de procesamiento, las formulaciones de productos mejoradas y las inversiones significativas en investigación y desarrollo. Según World Population Review, la población vegana de India y México alcanzó el 9% en 2025, particularmente respaldada por la rápida expansión de los formatos de comercio minorista moderno, la creciente urbanización, el aumento de los ingresos disponibles y la creciente conciencia de los beneficios de la nutrición de origen vegetal [1]Fuente: World Population Review, "Veganismo por País 2025", worldpopulationreview.com . Este cambio se ve acelerado aún más por la expansión de las redes de distribución minorista, las innovaciones de productos en sabor y contenido nutricional, y las crecientes inversiones en tecnologías de proteínas de origen vegetal en toda la industria de alimentos y bebidas.

Innovaciones de Productos y Sabores Diversos Amplían el Alcance del Mercado

La innovación de productos y la diversificación de sabores están impulsando la expansión del mercado global de leche de soya a través de respuestas estratégicas a las demandas de los consumidores de beneficios para la salud y preferencias de sabor. El crecimiento del mercado está influenciado principalmente por la creciente conciencia sobre la salud, el aumento de los casos de intolerancia a la lactosa y la creciente adopción de dietas de origen vegetal. Los fabricantes están respondiendo a estas tendencias desarrollando productos de leche de soya mejorados más allá de las variedades simples tradicionales, utilizando tecnologías de procesamiento avanzadas y formulaciones de ingredientes. Las empresas han ampliado sistemáticamente sus carteras de productos para incluir variantes de vainilla, chocolate y funcionales, enriquecidas con calcio, vitamina D y ácidos grasos omega-3, abordando requisitos nutricionales específicos. Esta tendencia es ejemplificada por el lanzamiento de Lactasoy en marzo de 2023 de una leche de soya con sabor a chocolate con un contenido de azúcar reducido en un 26%, respondiendo directamente a la creciente demanda de los consumidores de alternativas más saludables en el segmento de bebidas con sabor. El producto contiene nueve aminoácidos y ácidos grasos omega-3, 6 y 9, apuntando estratégicamente a la demografía en expansión de consumidores que buscan sabor a chocolate con beneficios proteicos adicionales. Estas innovaciones sistemáticas resuenan particularmente entre los consumidores jóvenes y los flexitarianos que demuestran una preferencia consistente por productos que equilibran el sabor y el valor nutricional en sus elecciones de bebidas.

Los Beneficios Nutricionales Impulsan el Crecimiento del Mercado

El crecimiento del mercado global de leche de soya está impulsado por sus beneficios nutricionales, ya que los consumidores buscan alternativas de bebidas más saludables. La leche de soya contiene los nueve aminoácidos esenciales y ofrece calidad de proteínas y digestibilidad comparables a la leche de vaca. Su composición libre de colesterol y bajo contenido de grasas saturadas atrae a los consumidores enfocados en el manejo de la salud cardiovascular. Los productos comerciales de leche de soya están típicamente enriquecidos con calcio, vitamina D y vitamina A a niveles equivalentes a la leche de vaca, abordando los requisitos nutricionales de los consumidores que reducen el consumo de lácteos. La bebida también contiene potasio y ácidos grasos insaturados, con estudios que indican posibles efectos antiinflamatorios y reducción de los riesgos de enfermedades cardiovasculares, ciertos tipos de cáncer y síntomas de la menopausia. Estos beneficios para la salud influyen en el desarrollo de productos en el mercado. Por ejemplo, en diciembre de 2024, Tofusan lanzó una leche de soya sin azúcar en Tailandia, combinando soja y semillas de sésamo negro para proporcionar 29 gramos de proteína. El producto cuenta con sesamina, un antioxidante con propiedades antienvejecimiento, y es libre de lactosa.

Análisis del Impacto de las Restricciones del Mercado de Leche de Soya*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento del etiquetado de alérgenos para la leche de soya | -0.4% | Global, con la aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La volatilidad del precio de la soya obstaculiza el crecimiento del mercado | -0.8% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Limitaciones de vida útil en áreas rurales o subdesarrolladas | -0.3% | Mercados emergentes, particularmente áreas rurales en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Competencia de otras leches de origen vegetal | -1.1% | Global, con intensa competencia en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento del Etiquetado de Alérgenos para la Leche de Soya

La implementación de regulaciones de etiquetado de alérgenos cada vez más estrictas para la leche de soya representa una restricción sustancial del mercado, ya que las autoridades regulatorias de todo el mundo refuerzan sus medidas de supervisión para proteger a los consumidores con alergias alimentarias. La Administración de Alimentos y Medicamentos (FDA) clasifica a la soya como uno de los nueve alérgenos alimentarios principales, junto con la leche, los huevos, el pescado, los mariscos crustáceos, los frutos de cáscara, los cacahuetes, el trigo y el sésamo, lo que requiere una declaración exhaustiva en todas las etiquetas de alimentos envasados. En enero de 2025, la Administración de Alimentos y Medicamentos (FDA) emitió orientación revisada que enfatiza el etiquetado explícito de alérgenos, ordenando a los fabricantes especificar la soya y otros alérgenos principales tanto en la lista de ingredientes como en una declaración de contenido. Estos requisitos regulatorios, si bien son fundamentales para la seguridad y la transparencia del consumidor, imponen cargas de cumplimiento sustanciales a los productores de leche de soya, particularmente en áreas críticas de documentación de fuentes de ingredientes, validación de procesos de fabricación y protocolos de prevención de la contaminación cruzada.

La Volatilidad del Precio de la Soya Obstaculiza el Crecimiento del Mercado

La volatilidad del precio de la soya restringe significativamente el mercado global de leche de soya al afectar los costos de producción y las operaciones de la cadena de suministro. Dado que la soya es el ingrediente clave en la producción de leche de soya, las fluctuaciones de precios causadas por las condiciones climáticas, los problemas geopolíticos y las variaciones en la producción agrícola afectan las decisiones de fijación de precios, los márgenes y los volúmenes de producción de los fabricantes. El aumento de los precios globales de la soya ha elevado los costos de fabricación, lo que dificulta que los productores mantengan precios minoristas competitivos preservando la rentabilidad. En Japón, este impacto es evidente a través de los datos de la Asociación Japonesa de Leche de Soya, que informó que el volumen de envíos de productos de leche de soya disminuyó a 394,62 mil kilolitros en 2023, continuando el declive de años anteriores [2]Fuente: Asociación Japonesa de Leche de Soya, " Encuesta de Volumen de Producción de Leche de Soya, enero-marzo 2025", tounyu.jp . Esta reducción se correlaciona con el aumento de los costos de insumos y la inflación del mercado derivada de los mayores precios de las materias primas. Como resultado, la persistente volatilidad en los precios de la soya representa un desafío sustancial para el crecimiento del mercado, afectando tanto las estrategias operativas de los fabricantes como el potencial de expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Leche de Soya

Por Tipo de Envase:

La Innovación Sostenible Impulsa el Crecimiento del Envasado FlexibleLos cartones asépticos mantienen el liderazgo del mercado en el segmento de envases de leche de soya, con una participación del 46,78% en 2025. Esta posición en el mercado se atribuye a sus capacidades demostradas en la conservación de productos, la extensión de la vida útil a temperatura ambiente y el mantenimiento de estrictos estándares de seguridad. El formato ha establecido una penetración sustancial en el mercado y la aceptación del consumidor en los mercados internacionales, posicionándolo como la principal solución de envasado para el consumo residencial y las aplicaciones portátiles. Los cartones asépticos demuestran pleno cumplimiento del Reglamento de Envases y Residuos de Envases de la Unión Europea, que exige la reciclabilidad integral de los envases y establece un objetivo de reducción del 5% en los residuos de envases. Esta adhesión regulatoria mejora sus credenciales de sostenibilidad ambiental y obliga a las partes interesadas de la industria a implementar este formato de envase para abordar los requisitos regulatorios y las cambiantes preferencias ambientales de los consumidores.

Las bolsas flexibles demuestran un impulso de mercado significativo como el segmento de envasado de expansión más rápida, exhibiendo una tasa de crecimiento anual compuesta del 12,18% hasta 2031. Esta trayectoria de crecimiento se atribuye a su eficiencia de materiales, costos logísticos optimizados y requisitos de almacenamiento reducidos, complementados por un diseño estructural compacto que resuena con los segmentos de consumidores ambientalmente conscientes. El formato ofrece ventajas operativas a través de mecanismos resellables integrados y características de portabilidad mejoradas, que resuenan particularmente con los segmentos demográficos más jóvenes y los consumidores domésticos. Además, las botellas de PET y vidrio mantienen una presencia de mercado consistente en las categorías de productos premium, donde la estética del envasado y las métricas de calidad percibida influyen significativamente en el comportamiento de compra del consumidor. Otros formatos de envasado, incluidos los envases bag-in-box y los contenedores a granel, sirven a aplicaciones especializadas en mercados de servicios de alimentación e industriales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto:

El Dominio de los Productos sin Sabor Enfrenta el Desafío de la Innovación en SaboresLa leche de soya sin sabor mantiene una participación de mercado sustancial del 77,68% en 2025, atribuida principalmente a su extensa utilización en patrones de consumo tradicionales y aplicaciones institucionales que requieren perfiles de sabor neutro. El dominio de mercado del segmento se refuerza por su papel fundamental en los procesos de preparación de alimentos y la aceptación significativa en múltiples demografías culturales, particularmente en los mercados asiáticos donde las preferencias del consumidor se alinean con las bebidas neutras de origen vegetal. La metodología de producción de las variantes sin sabor demuestra eficiencia operativa a través de procesos de fabricación simplificados y requisitos de ingredientes reducidos, facilitando puntos de precio competitivos que impulsan la expansión del mercado en regiones sensibles al precio.

El segmento de leche de soya con sabor demuestra sólidas perspectivas de crecimiento con una CAGR proyectada del 7,01% hasta 2031, atribuida a la creciente demanda de los consumidores de perfiles de sabor mejorados e iniciativas estratégicas de expansión del mercado por parte de los fabricantes. Dentro de esta categoría, las variantes de vainilla y chocolate mantienen posiciones prominentes, con productos de vainilla que sirven propósitos duales en el consumo directo y las aplicaciones culinarias, mientras que las variantes de chocolate apuntan específicamente a la demografía juvenil y los mercados de sustitutos de postres. El segmento abarca variaciones de sabor adicionales, incluidas formulaciones estacionales y regionales, que presentan oportunidades para el posicionamiento en el mercado premium, aunque estas subcategorías actualmente mantienen redes de distribución y penetración de mercado limitadas.

Por Canal de Distribución:

La Transformación Digital Acelera el Crecimiento en LíneaLos supermercados/hipermercados mantienen una participación de distribución dominante del 54,02% en el mercado de leche de soya a partir de 2025. Estos establecimientos minoristas de gran formato facilitan una visibilidad integral del producto a través de secciones de origen vegetal estratégicamente posicionadas y una colocación óptima en los estantes. Su amplia cartera de productos abarca formulaciones enriquecidas, variantes de sabor y múltiples configuraciones de envasado. El sustancial tráfico de consumidores y los patrones de compra establecidos permiten la comparación sistemática de productos y el acceso a programas promocionales estructurados. Estos establecimientos minoristas mantienen disponibilidad constante de productos y precios competitivos en el mercado a través de sofisticadas redes de cadena de suministro y asociaciones establecidas con fabricantes.

La distribución minorista en línea demuestra un impulso de mercado significativo, logrando una CAGR del 13,34% hasta 2031. Esta trayectoria de crecimiento se atribuye a los modelos de suscripción estructurados, las implementaciones estratégicas de venta directa al consumidor y la evolución de los patrones de compra de los consumidores. El canal de distribución en línea ha establecido una infraestructura especializada para la gestión de productos perecederos y semiperecederos. Los sistemas de distribución basados en suscripciones generan flujos de ingresos consistentes y mejoran las métricas de retención de clientes, mientras que los marcos de venta directa al consumidor permiten a los fabricantes optimizar los márgenes y establecer relaciones directas con los clientes. Los establecimientos minoristas de conveniencia sirven como puntos de distribución secundarios estratégicos, particularmente para ventas de unidades individuales. Los canales de canal horeca, que abarcan restaurantes, cafés y servicios de alimentación institucionales, representan oportunidades crecientes para la expansión del volumen y la construcción de marca.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Forma:

El Liderazgo de los Listos para Beber es Desafiado por el Crecimiento del Segmento en PolvoLos formatos listos para beber mantienen una participación de mercado dominante del 73,75% en 2025, atribuida a su posicionamiento estratégico en conveniencia y la bien establecida infraestructura de distribución en canales minoristas y de servicios de alimentación. El liderazgo de mercado del segmento está fundamentalmente impulsado por los crecientes requisitos de los consumidores de soluciones de consumo inmediato e innovaciones de envasado avanzadas que ofrecen características superiores de portabilidad y estabilidad en estante. La implementación de tecnologías de procesamiento aséptico permite que los productos Listos para Beber (RTD) logren una estabilidad extendida en estante sin requisitos de refrigeración, optimizando así la eficiencia de distribución y minimizando los costos operativos de la cadena de suministro.

El segmento en polvo proyecta una CAGR del 12,57% hasta 2031, respaldado por la eficiencia de costos, una vida útil más larga y la creciente adopción en mercados emergentes con infraestructura de cadena de frío limitada. Este formato atrae a los compradores institucionales y a los consumidores sensibles al precio, creando un segmento de mercado distinto con dinámicas competitivas específicas. El crecimiento es significativo en los mercados donde los consumidores aceptan los procesos de reconstitución y priorizan el ahorro de costos. La expansión del segmento también proviene de las aplicaciones de servicios de alimentación que valoran la preparación y el almacenamiento en grandes cantidades. Las mejoras en la tecnología de procesamiento de polvo mejoran la solubilidad y el sabor, reduciendo las barreras tradicionales para la adopción y ampliando la base de consumidores.

Análisis Geográfico

Mercado de Leche de Soya en APAC

Asia-Pacífico tiene una participación de mercado del 66,88% en 2025, impulsada por la profunda integración cultural de las bebidas a base de soya y la sólida infraestructura de fabricación en China, Japón y Corea del Sur. El crecimiento de la región está respaldado por la expansión de las poblaciones de clase media, el aumento de la conciencia sobre la salud y las políticas gubernamentales que promueven la proteína vegetal para la seguridad alimentaria. Los cambios regulatorios de China que exigen la producción de leche esterilizada a partir de leche cruda crean oportunidades de mercado para las alternativas de origen vegetal. Las capacidades de fabricación y las redes de cadena de suministro de la región sirven tanto al consumo interno como a los mercados de exportación globales.

Mercado de Leche de Soya en MEA

La región de Oriente Medio y África proyecta una CAGR del 11,34% hasta 2031, respaldada por el aumento de los ingresos disponibles, la conciencia sobre la salud y las iniciativas gubernamentales de seguridad alimentaria. La posición de los Emiratos Árabes Unidos (EAU) como centro regional de distribución de alimentos facilita la entrada al mercado de marcas internacionales. En 2023, las exportaciones de productos agrícolas y relacionados de los Estados Unidos a los Emiratos Árabes Unidos alcanzaron 1,33 mil millones USD, con bienes orientados al consumidor que representaron más del 75% del aumento. Además, el Laboratorio de Innovación Alimentaria de la Universidad del Estado Libre (UFS) en Sudáfrica lanzó alternativas lácteas a base de soya asequibles y ricas en proteínas en junio de 2024, abordando las necesidades nutricionales regionales y las preocupaciones sobre la seguridad alimentaria.

Mercado de Leche de Soya en las Américas y Europa

América del Norte y Europa mantienen un crecimiento de mercado estable gracias a la conciencia sobre la salud, las preocupaciones medioambientales y las regulaciones favorables para los sistemas alimentarios sostenibles. Los mercados europeos se benefician de los requisitos de etiquetado de huella de carbono y las directivas de sostenibilidad que favorecen la leche de soya frente a las alternativas lácteas. Los fabricantes norteamericanos se centran en la expansión de la capacidad de procesamiento y el desarrollo de productos para satisfacer la demanda de los consumidores. América del Sur aprovecha su ventaja en la producción de soya para una fabricación rentable, aunque el crecimiento del mercado enfrenta desafíos de distribución y conciencia del consumidor.

Panorama Competitivo

El mercado de leche de soya exhibe una fragmentación moderada, con empresas establecidas que mantienen participaciones de mercado significativas a través de sus estrategias de integración vertical, reconocimiento de marca y capacidades de distribución. Los principales actores, incluidos Danone S.A., Vitasoy International Holdings Ltd, The Hain Celestial Group Inc. y Kikkoman Corporation, emplean distintas estrategias competitivas. Danone prioriza la optimización de la cartera de marcas y el posicionamiento en sostenibilidad, mientras que Vitasoy se enfoca en el liderazgo del mercado regional y la innovación de productos.

El panorama competitivo continúa transformándose a medida que las empresas lácteas tradicionales ingresan a los segmentos de origen vegetal, mientras que los fabricantes especializados de origen vegetal amplían sus carteras y presencia geográfica. Las empresas con una sólida integración de la cadena de suministro tienen una ventaja, ya que las fluctuaciones en el precio de la soya y la eficiencia de procesamiento influyen directamente en la rentabilidad. Las empresas más pequeñas también están ganando presencia en el mercado, como lo demuestra el fabricante zambiano 260 Brands, que lanzó la primera fábrica de leche de origen vegetal del país en Lusaka en octubre de 2023. La empresa comercializa su leche de origen vegetal bajo la marca Nutramilk.

Además, la adopción de tecnología crea ventajas competitivas, con los principales fabricantes que invierten en equipos de procesamiento avanzados, innovaciones de envasado y sistemas de control de calidad para lograr un posicionamiento premium y eficiencia operativa. Las actividades de patentes en tecnologías de procesamiento, sistemas de sabor y mejora nutricional destacan la competencia de innovación en curso. Las empresas buscan establecer ventajas propietarias en sabor, nutrición y eficiencia de fabricación. El panorama competitivo refleja el cambio en las preferencias de los consumidores, con empresas exitosas que adaptan sus carteras de productos y estrategias de marketing manteniendo la eficiencia operativa y la rentabilidad en mercados cada vez más competitivos.

Líderes de la Industria de Leche de Soya

Danone S.A.

Vitasoy International Holdings Ltd

The Hain Celestial Group Inc.

Campbell Soup Company

Kikkoman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Leche de Soya

- Danone S.A.

- Vitasoy International Holdings Ltd

- The Hain Celestial Group Inc.

- Campbell Soup Company

- Kikkoman Corporation

- SunOpta Inc. (West Life)

- Eden Foods Inc.

- Fraser and Neave, Limited (F&N NutriSoy)

- The Hershey Company (Sofit)

- Samyuk Foods

- Earth's Own Food Company Inc.

- Dr. Chung's Food Co. Ltd.

- Granarolo S.p.A.

- Maeil Dairy Ind. Co. Ltd.

- Yeo Hiap Seng Ltd

- Yili Group

- Alt Co.

- Green Spot Co. Ltd

- Sanitarium Health and Wellbeing Company

- VV Food & Beverage Co. Ltd.

Desarrollo Reciente de la Industria en el Mercado de Leche de Soya

- Febrero de 2025: MALK Organics amplió su cartera de productos introduciendo alternativas de leche de coco orgánica sin azúcar y leche de soya orgánica sin azúcar en respuesta a la demanda de los consumidores de bebidas de origen vegetal con bajo contenido de azúcar. El desarrollo del producto se alineó con la estrategia de la empresa de fabricar bebidas de etiqueta limpia con ingredientes mínimos para consumidores conscientes de su salud.

- Febrero de 2025: Kikkoman Corporation había establecido un sitio web global para mostrar sus operaciones comerciales de leche de soya fuera de Japón, ampliando su presencia internacional. El sitio web proporcionó información integral sobre la expansión en el extranjero de la marca Kikkoman Soymilk a los consumidores internacionales.

- Julio de 2024: Sanitarium Health Food Company lanzó una gama PLANTWELL de productos de leche de origen vegetal que contenían ingredientes clínicamente probados. La línea de productos incluía leche de soya alta en proteínas formulada con calcio derivado de algas marinas para apoyar la densidad ósea y fibras prebióticas para promover la salud intestinal.

- Abril de 2024: Yeo Hiap Seng introdujo Yeo's Immuno Soy Milk, que contenía vitamina B6 y zinc para apoyar el sistema inmunológico. La bebida era naturalmente alta en proteínas y calcio, disponible en variantes original y chocolate.

Alcance del Informe del Mercado Global de Leche de Soya

El mercado de leche de soya comprende alternativas de leche de origen vegetal fabricadas a partir de soya. Estos productos satisfacen los requisitos de los consumidores que buscan bebidas sin lácteos, sin lactosa o veganas. El mercado consiste en variantes simples y con sabor utilizadas para el consumo directo, la cocina y como ingredientes en la fabricación de alimentos y bebidas.

El mercado de leche de soya está segmentado por tipo de producto, forma, envasado, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en leche de soya sin sabor y leche de soya con sabor. La leche de soya con sabor está subsegmentada en vainilla, chocolate y otros. Por forma, el mercado está segmentado en listo para beber (RTD) y en polvo. Por tipo de envase, el mercado está segmentado en cartones asépticos, botellas de PET y vidrio, bolsas flexibles y otros. Por canal de distribución, el mercado está segmentado en canal horeca y canal minorista. El canal minorista está subsegmentado en supermercados/hipermercados, tiendas de conveniencia, minoristas en línea y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

Resumen de la Segmentación

| Leche de Soya sin Sabor | |

| Leche de Soya con Sabor | Vainilla |

| Chocolate | |

| Otros |

| Listo para Beber (RTD) |

| En Polvo |

| Cartones Asépticos |

| Botellas de PET y Vidrio |

| Bolsas Flexibles |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Minoristas en Línea | |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Leche de Soya sin Sabor | |

| Leche de Soya con Sabor | Vainilla | |

| Chocolate | ||

| Otros | ||

| Por Forma | Listo para Beber (RTD) | |

| En Polvo | ||

| Por Tipo de Envase | Cartones Asépticos | |

| Botellas de PET y Vidrio | ||

| Bolsas Flexibles | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Minoristas en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de leche de soya?

El mercado de leche de soya está valorado en USD 12,28 mil millones en 2026 y se prevé que alcance USD 17,07 mil millones en 2031.

¿Qué región lidera el consumo global?

Asia-Pacífico representa el 66,88% de las ventas mundiales, respaldado por la familiaridad cultural y una sólida infraestructura de fabricación.

¿Qué segmento está creciendo más rápido?

Los formatos en polvo avanzan a una CAGR del 12,57% hasta 2031, ya que ofrecen ventajas de costo y vida útil en los mercados emergentes.

¿Cómo están influyendo los canales en línea en el mercado?

Los modelos de suscripción de comercio electrónico se están expandiendo a un ritmo anual del 13,34%, proporcionando ingresos predecibles y participación directa con el consumidor.

Última actualización de la página el: