Tamaño y Participación del Mercado de Suero de Leche

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

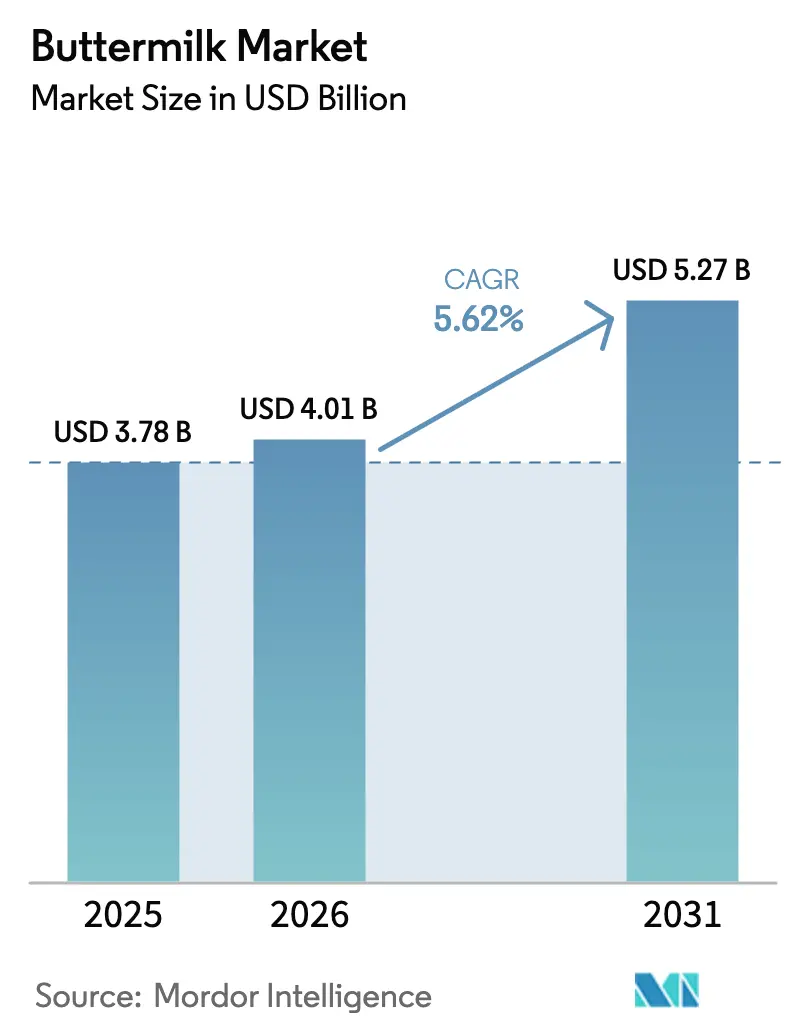

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

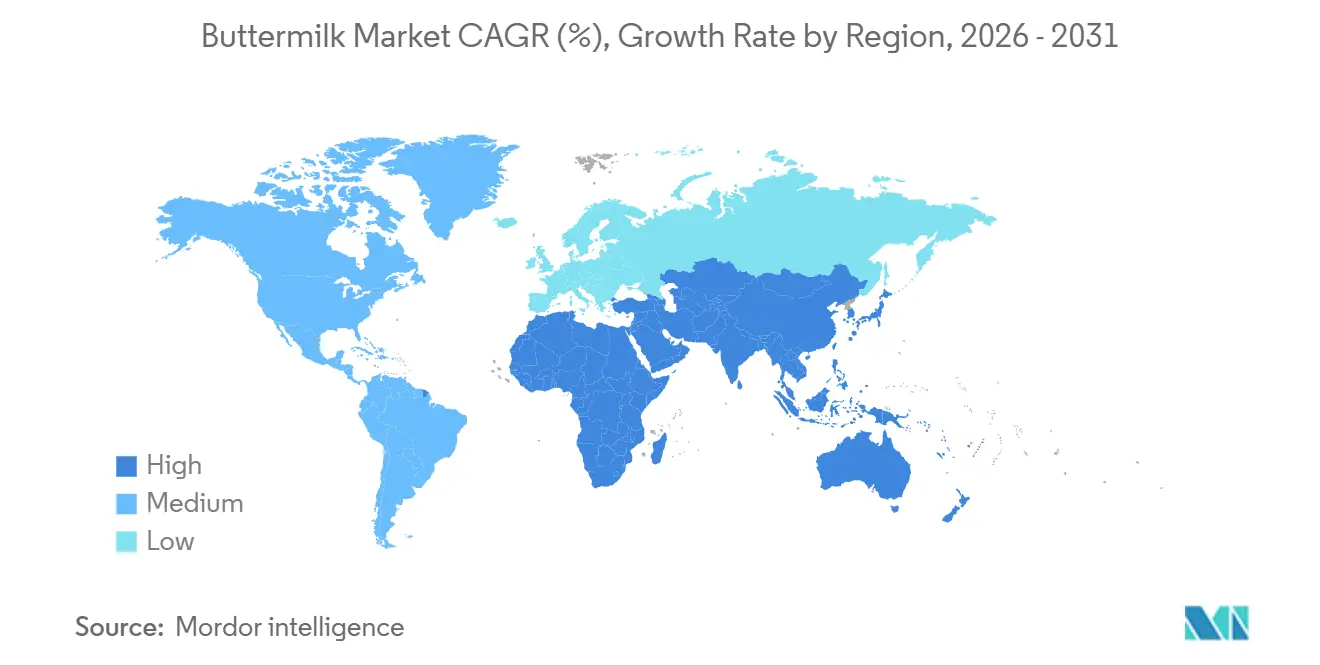

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suero de Leche por Mordor Intelligence

Se espera que el tamaño del mercado de suero de leche aumente de USD 3,78 mil millones en 2025 a USD 4,01 mil millones en 2026 y alcance USD 5,27 mil millones en 2031, creciendo a una CAGR del 5,62% durante 2026-2031. En medio de los cambios en las preferencias de los consumidores y las presiones regulatorias, el mercado demuestra resiliencia, con la posición única del suero de leche como ingrediente funcional tanto tradicional como muy demandado, impulsando su diversa demanda. Si bien Asia-Pacífico se erige como el principal centro de ingresos, Europa está experimentando el crecimiento más rápido, impulsado por la aceleración de las innovaciones en productos en respuesta a los mandatos de sostenibilidad. El Pacto Verde de la Unión Europea, que enfatiza la utilización de subproductos lácteos, está reforzando la reputación del suero de leche como ingrediente sostenible. Esto es especialmente cierto a medida que los procesadores buscan obtener el máximo valor de los flujos de leche reutilizando subproductos como el suero de leche en aplicaciones de alto valor, incluidos alimentos, bebidas y productos de cuidado personal. La dinámica competitiva se mantiene moderada, con cooperativas regionales y multinacionales globales que persiguen eficiencias de escala a través de fusiones, empresas conjuntas y expansiones estratégicas de capacidad. Estas estrategias permiten a las empresas optimizar los procesos de producción, reducir costos y satisfacer la creciente demanda de ingredientes lácteos sostenibles y funcionales.

Conclusiones Clave del Informe

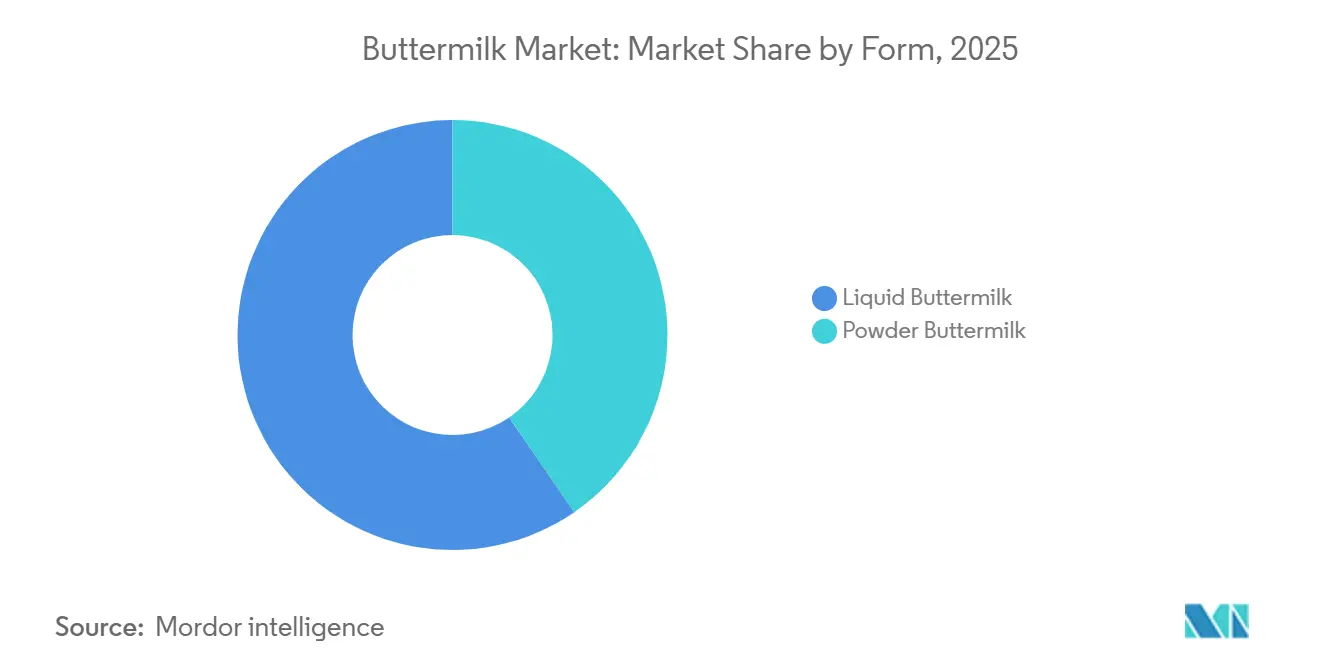

- Por forma, el suero de leche líquido lideró con el 59,59% de la participación del mercado de suero de leche en 2025; se proyecta que el suero de leche en polvo se expanda a una CAGR del 6,48% hasta 2031.

- Por categoría, los productos convencionales tuvieron una participación del 85,69% del tamaño del mercado de suero de leche en 2025, mientras que se prevé que las variantes orgánicas crezcan a una CAGR del 6,97% hasta 2031.

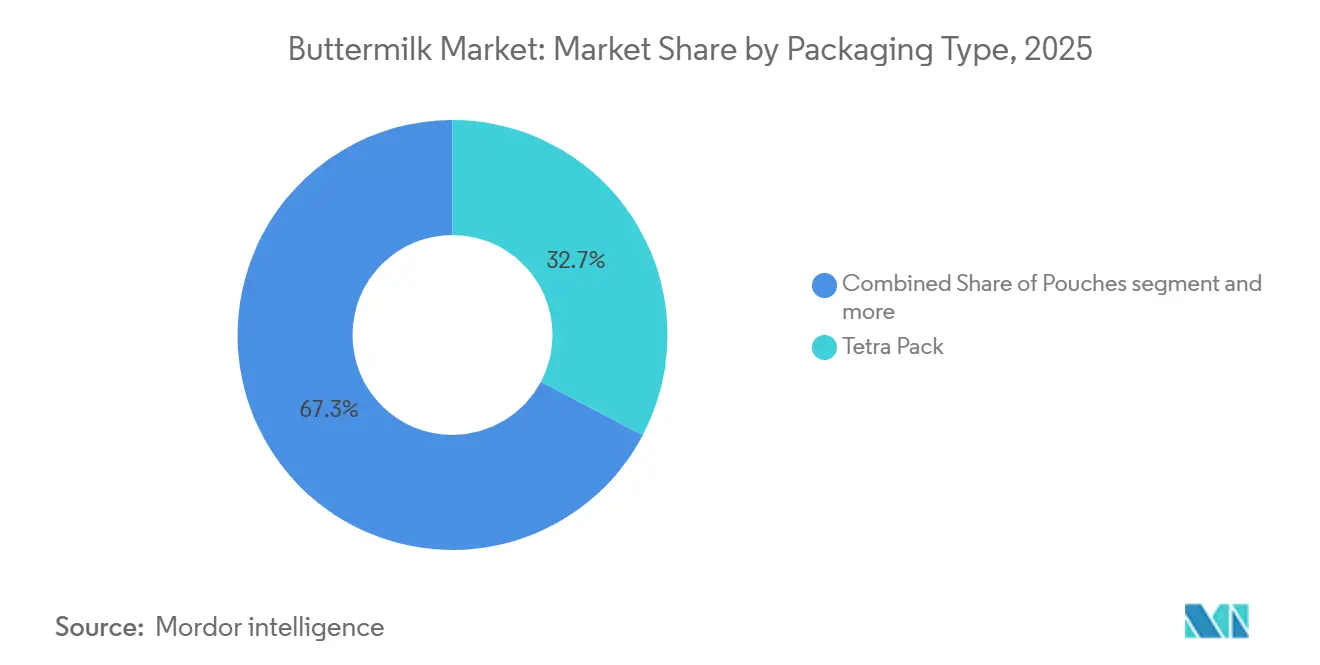

- Por envase, Tetra Pak capturó el 32,72% de la participación en 2025; las bolsas avanzan a una CAGR del 6,70% hasta 2031.

- Por usuario final, los canales minoristas representaron el 77,12% de los ingresos de 2025; se prevé que los servicios de alimentación aumenten a una CAGR del 7,20% entre 2026 y 2031.

- Por geografía, Asia-Pacífico representó el 38,40% de las ventas de 2025, mientras que la región de Oriente Medio y África avanza a una CAGR del 6,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suero de Leche

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en aplicaciones avanzadas de panadería (recetas de etiqueta limpia y alto contenido proteico) | +1.2% | Global, con concentración en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Creciente demanda de suero de leche en polvo de larga vida útil en mercados emergentes | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Premiumización de bebidas lácteas cultivadas en tiendas de conveniencia de Asia-Pacífico | +0.8% | Asia-Pacífico, particularmente Japón, Corea del Sur y China urbana | Corto plazo (≤ 2 años) |

| Expansión de cadenas de gofres y pollo frito de HoReCa en América del Norte | +0.7% | América del Norte, con expansión hacia mercados de la Unión Europea | Mediano plazo (2-4 años) |

| Valorización de la membrana del glóbulo graso de la leche (MFGM) para mezclas de nutrición infantil | +1.1% | Global, liderado por mercados desarrollados con demanda de fórmula infantil premium | Largo plazo (≥ 4 años) |

| Mandatos de valorización que incentivan la utilización de subproductos lácteos (Pacto Verde de la Unión Europea) | +0.6% | Unión Europea como primaria, con efecto regulatorio en otras regiones desarrolladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las aplicaciones avanzadas de panadería impulsan la innovación en etiqueta limpia

El suero de leche en polvo está evolucionando desde su papel tradicional para satisfacer las demandas modernas, marcando un cambio significativo en las aplicaciones avanzadas de panadería. Como destaca el Instituto Americano de Productos Lácteos Secos, las panaderías comerciales están recurriendo ahora al suero de leche en polvo, no solo por su sabor ácido reminiscente de los productos artesanales, sino también como acidulante natural y potenciador del sabor[1]Instituto Americano de Productos Lácteos Secos, " Estándar de Suero de Leche Seco", adpi.org. Este cambio los lleva a alejarse de los aditivos sintéticos para atender la creciente preferencia de los consumidores por productos de etiqueta limpia. Además, el contenido proteico del suero de leche en polvo, que generalmente oscila entre el 32-35%, lo posiciona como un sustituto versátil y económico de las proteínas aisladas en formulaciones de pan con alto contenido proteico. Esta versatilidad es particularmente significativa a medida que las tendencias en nutrición deportiva y bienestar continúan impulsando la demanda de alimentos cotidianos ricos en proteínas, convirtiendo al suero de leche en polvo en un ingrediente esencial para satisfacer estas necesidades cambiantes de los consumidores.

Los mercados emergentes adoptan formatos estables en anaquel

Los mercados emergentes están adoptando cada vez más el suero de leche en polvo de larga vida útil debido a los desafíos de infraestructura y los cambios en las preferencias de consumo que priorizan los productos lácteos estables a temperatura ambiente sobre los refrigerados. Según el Departamento de Agricultura de los Estados Unidos, para 2025, se espera que la demanda láctea de Indonesia alcance 5,3 millones de toneladas métricas, impulsada por el Programa de Comidas Nutritivas Gratuitas, que beneficia a más de 82 millones de personas diariamente[2]Departamento de Agricultura de los Estados Unidos, "Indonesia: Productos Lácteos y Anuario 2024", www.fas.usda.gov. Esta tendencia presenta importantes oportunidades de crecimiento para el suero de leche en polvo, particularmente en aplicaciones de alimentación institucional. De manera similar, se proyecta que el consumo de leche en India aumente a 91 millones de toneladas métricas en 2025, con el consumo en fábricas escalando a 125,5 millones de toneladas métricas, lo que destaca una fuerte demanda de ingredientes lácteos procesados como el suero de leche en polvo[3]Departamento de Agricultura de los Estados Unidos, " India: Productos Lácteos y Anuario", www.fas.usda.gov. En áreas con infraestructura de cadena de frío limitada, los formatos en polvo ofrecen una solución rentable, ya que transportar y almacenar suero de leche líquido puede ser costoso. Para aprovechar las oportunidades de valor agregado local y reducir la dependencia de los ingredientes lácteos importados, los procesadores en mercados emergentes están invirtiendo cada vez más en capacidades de secado por aspersión. Este enfoque aborda la creciente demanda doméstica de alimentos de conveniencia y aplicaciones de panadería, marcando una evolución estratégica en la industria láctea de la región.

La premiumización de las tiendas de conveniencia de Asia-Pacífico transforma los lácteos cultivados

En las tiendas de conveniencia de Asia-Pacífico, las bebidas lácteas cultivadas están experimentando una tendencia de premiumización. Los productos a base de suero de leche, en particular, se venden a precios premium, gracias a su posicionamiento funcional y su marca artesanal. A partir de febrero de 2025, Japón está endureciendo su gobernanza láctea. Las nuevas normas exigen solicitudes detalladas para agregar probióticos a los productos lácteos, creando obstáculos que benefician a los actores establecidos. Estas regulaciones, establecidas por el Ministerio de Salud, Trabajo y Bienestar de Japón, no solo mantienen la calidad del producto, sino que también refuerzan inadvertidamente la premiumización. Esto se logra elevando los costos de cumplimiento y dando ventaja a las marcas con sólidos sistemas de calidad. Las cadenas de tiendas de conveniencia están aprovechando los beneficios probióticos inherentes del suero de leche. Están promoviendo sus productos de marca propia con afirmaciones de mejora de la salud digestiva y refuerzo de la inmunidad, apelando directamente a los urbanitas conscientes de su salud. Esta tendencia no se limita al suero de leche cultivado tradicional. Se está expandiendo hacia productos de fusión, combinando suero de leche con sabores regionales e ingredientes funcionales añadidos, allanando el camino para justificar precios premium.

La valorización de la MFGM eleva la nutrición funcional

A medida que los procesadores lácteos, las empresas de biotecnología y las instituciones de investigación colaboran más estrechamente, el ritmo de desarrollo de productos y la validación clínica se están acelerando significativamente. Esta convergencia está permitiendo la integración de innovaciones biotecnológicas avanzadas en el procesamiento lácteo tradicional, fomentando la creación de nuevos productos a base de suero de leche con perfiles nutricionales mejorados. En consecuencia, el suero de leche está siendo reposicionado de un mero ingrediente tradicional a una potente fuente de beneficios de salud específicos, particularmente en áreas como la mejora de la función cognitiva y el apoyo al sistema inmunológico. Estos desarrollos no solo están ampliando las aplicaciones funcionales del suero de leche, sino que también están impulsando su adopción en varios segmentos del mercado global de nutrición, incluidos los alimentos funcionales, los suplementos dietéticos y los productos de nutrición especializada. Con el tiempo, estos avances están destinados a transformar la percepción que tienen los consumidores del suero de leche, elevándolo de un subproducto básico a un ingrediente multifuncional de alto valor que desempeña un papel fundamental en la satisfacción de las demandas cambiantes de los consumidores en materia de salud y bienestar en el panorama global de la nutrición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la leche desnatada que comprimen los márgenes de los procesadores | -1.4% | Global, con impacto agudo en regiones sensibles a los productos básicos | Corto plazo (≤ 2 años) |

| Creciente popularidad de los sustitutos de suero de leche de origen vegetal | -0.8% | América del Norte y la Unión Europea como primarias, extendiéndose al Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío en la distribución de última milla en África y el sur de Asia | -0.6% | África y el sur de Asia, con las zonas rurales más afectadas | Largo plazo (≥ 4 años) |

| Objetivos regulatorios de reducción de sodio que afectan al suero de leche cultivado salado | -0.4% | América del Norte y la Unión Europea, con posible expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los márgenes por las fluctuaciones en los precios de la leche desnatada

Los precios volátiles de la leche desnatada están comprimiendo los márgenes en el mercado global de suero de leche. Los costos de insumos fluctuantes pueden erosionar la rentabilidad de manera impredecible. Los procesadores se enfrentan a desafíos de previsión debido a las incertidumbres en los precios de la leche de Clase III y IV, lo que complica sus estrategias de fijación de precios y aumenta los riesgos de pérdidas financieras. Para contrarrestar estos desafíos, los procesadores más grandes suelen adoptar estrategias de cobertura o buscan la integración vertical, lo que les otorga un mayor control sobre las cadenas de suministro y la estabilización de los márgenes. Sin embargo, estas maniobras financieras y cambios estructurales exigen un capital significativo y recursos de gestión de riesgos competentes que muchas empresas pequeñas y medianas no poseen. En consecuencia, estas entidades más pequeñas tienen dificultades para absorber los shocks de precios o invertir en medidas de protección, lo que limita su expansión de producción y sus esfuerzos de entrada al mercado. Este escenario no solo obstaculiza el crecimiento de estas empresas, sino que también impulsa la consolidación del mercado, disminuyendo la competencia y potencialmente frenando la innovación en el sector del suero de leche.

Las alternativas de origen vegetal compiten por la atención de los consumidores

A medida que los consumidores con conciencia ambiental favorecen cada vez más los productos con menores huellas de carbono, el mercado tradicional de suero de leche enfrenta una presión creciente por el auge de las alternativas de origen vegetal. Tanto las empresas emergentes como las marcas establecidas están promoviendo la sostenibilidad y las formulaciones innovadoras, comercializando su suero de leche de origen vegetal y sus análogos de mantequilla como sustitutos atractivos, especialmente para los consumidores urbanos más jóvenes. Este cambio de preferencia no solo pone en riesgo el crecimiento en volumen del suero de leche lácteo convencional, sino que también socava su estatus premium en nichos selectos. En respuesta, los proveedores lácteos están intensificando el marketing, destacando los beneficios naturales para la salud del suero de leche, como los probióticos y los compuestos únicos de la membrana del glóbulo graso de la leche (MFGM), para diferenciarse de los rivales de origen vegetal. Sin embargo, a medida que las opciones de origen vegetal se vuelven más sofisticadas y alcanzan la paridad de sabor, los lácteos tradicionales tienen más dificultades para mantener su cuota de mercado, particularmente en áreas con tendencias veganas o flexitarianas pronunciadas. Esta dinámica competitiva no solo fragmenta la demanda, frenando la expansión del mercado de suero de leche, sino que también obliga a los procesadores lácteos a invertir más en innovación y educación del consumidor solo para mantener a su clientela actual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Polvo Estable en Anaquel Amplía el Acceso

En 2025, el suero de leche líquido ocupa una posición dominante, asegurando más del 59,59% de la participación del mercado global de suero de leche. Su liderazgo se debe a su uso prevalente en productos de panadería y confitería, junto con su popularidad en las bebidas lácteas tradicionales, apreciadas por sus beneficios probióticos y nutricionales. Los mercados lácteos establecidos muestran una clara preferencia por el suero de leche líquido, atraídos por sus frescas cualidades sensoriales y su funcionalidad versátil en las recetas. Esta preferencia se ve reforzada por sólidas redes de distribución y el papel arraigado del suero de leche líquido tanto en la cocina comercial como en el hogar. En regiones con procesamiento lácteo avanzado, el suero de leche líquido se incorpora a alimentos y bebidas funcionales, consolidando su posición dominante. En consecuencia, mientras otros formatos están emergiendo en nuevas aplicaciones, el suero de leche líquido está preparado para mantener su liderazgo en el mercado.

Por otro lado, el suero de leche en polvo está en rápido ascenso, con proyecciones que indican una CAGR del 6,48% durante la próxima década. Su auge se atribuye a ventajas como el transporte rentable, la vida útil prolongada y su utilidad en áreas con refrigeración poco confiable. Las innovaciones, especialmente en el secado por aspersión, han mejorado la preservación de los compuestos bioactivos, convirtiendo al polvo en un ingrediente muy demandado en nutrición deportiva, mezclas para hornear y fórmulas infantiles. Además, los usuarios industriales aprecian los niveles consistentes de humedad y proteínas del polvo, vitales para la producción de alimentos a gran escala. La extracción de fracciones enriquecidas con MFGM del suero de leche en polvo está abriendo nuevas vías de ingresos en suplementos y alimentos funcionales, impulsando aún más la premiumización y la adopción generalizada del segmento. Con los fabricantes de alimentos y bebidas en busca de ingredientes lácteos estables, versátiles y de valor agregado, la importancia del suero de leche en polvo en el ámbito global está destinada a aumentar, superando a su contraparte líquida.

Por Categoría: Las Líneas Orgánicas se Benefician de la Marca de Sostenibilidad

En 2025, las variantes convencionales de suero de leche dominan el mercado global, capturando el 85,69% de los ingresos totales. Su amplia disponibilidad, respaldada por cadenas de suministro establecidas y producción rentable, las convierte en la opción preferida tanto para los usuarios industriales como para los consumidores cotidianos. Los precios competitivos consolidan su liderazgo, particularmente en regiones sensibles al precio y en aplicaciones de alto uso como la panadería y los servicios de alimentación. La fiabilidad de los suministros convencionales garantiza una calidad de producto consistente y una amplia penetración en el mercado, reforzando su estatus de producto básico en el sector lácteo. Las principales marcas y procesadores dependen de estas variantes para mantener ventas estables y satisfacer la mayor parte de la demanda de los consumidores. En consecuencia, si bien las alternativas premium están creando nichos, el suero de leche convencional está destinado a seguir siendo la piedra angular del mercado.

Por otro lado, el suero de leche orgánico está ganando terreno rápidamente, con proyecciones que indican una CAGR del 6,97%. Este auge está impulsado por el creciente énfasis de los consumidores en la sostenibilidad y el bienestar animal. Los propietarios de marcas amplifican el atractivo de los productos orgánicos promoviendo afirmaciones de agricultura de pastoreo y regenerativa, en armonía con objetivos corporativos de sostenibilidad más amplios, como la hoja de ruta de emisiones netas cero de Nestlé. Si bien la producción orgánica puede generar menores volúmenes, los mayores márgenes asociados compensan la reducción de la producción. Además, una mayor transparencia a través de sistemas de datos en la granja fomenta la confianza del consumidor y asegura ubicaciones premium en estantes tanto en puntos de venta minoristas como en tiendas especializadas. La creciente popularidad del suero de leche orgánico no solo diversifica los flujos de ingresos para los productores, sino que también fortalece el mercado global al atraer a compradores con conciencia ambiental. A medida que este segmento se expande, está destinado a influir significativamente en la trayectoria futura de la industria del suero de leche.

Por Tipo de Envase: Los Formatos Flexibles Interrumpen a los Incumbentes Rígidos

Tetra Pack tuvo el 32,72% de los ingresos de 2025, liderando el mercado de cartones asépticos con 6-12 meses de vida útil a temperatura ambiente, ideal para mercados sin infraestructura refrigerada. Sin embargo, se proyecta que las bolsas crezcan más rápido a una CAGR del 6,70% hasta 2031, impulsadas por costos por unidad un 15-25% más bajos, un peso de envío un 40-50% más ligero y la demanda de formatos de porción controlada en mercados emergentes. En 2025, Tetra Pak invirtió 60 millones de euros (65 millones de USD) en tecnología de barrera a base de papel, logrando un contenido de papel del 80% y un 92% de materiales renovables, reduciendo la huella de carbono en un 43% en comparación con los cartones convencionales. Las botellas tuvieron una participación de nivel medio en 2025, con marcas premium como Organic Valley y Straus Family Creamery utilizando botellas de vidrio o de polietileno de alta densidad para señalar calidad y apoyar los esquemas de depósito y devolución.

Las bolsas están ganando terreno en India, el sudeste asiático y el África subsahariana, donde los formatos de porción individual de 200-250 mililitros se alinean con el poder adquisitivo y reducen el desperdicio en hogares sin refrigeración. Amul fue pionera en las bolsas de leche en India durante la Revolución Blanca de la década de 1970, un formato que ahora representa el 40-50% de las ventas de lácteos líquidos y se está expandiendo al suero de leche y al lassi. La sostenibilidad impulsa las tendencias de envase: las barreras a base de papel de Tetra Pak, las películas de material único de los fabricantes de bolsas para el reciclaje y el cambio de los productores de botellas hacia contenido reciclado posconsumo abordan las demandas de los minoristas y los reguladores para reducir los residuos plásticos. Los procesadores que invierten en líneas de envase flexible y se asocian con fabricantes de bolsas como Amcor y Sealed Air obtienen ventajas de costo y sostenibilidad, desafiando a los actores de formato rígido que enfrentan riesgos de activos varados.

Por Usuario Final: Los Servicios de Alimentación Aprovechan la Autenticidad Culinaria

En 2025, los canales minoristas consolidaron su liderazgo en el mercado global de suero de leche, capturando un contundente 77,12% de los ingresos totales. Este sólido desempeño se debe principalmente al perdurable atractivo de la repostería casera y la presencia ubicua del suero de leche en supermercados y tiendas de comestibles. Los consumidores recurren frecuentemente a estos puntos de venta minoristas, incorporando el suero de leche en una gran variedad de platos, desde tortitas y galletas hasta marinadas y aderezos. La combinación de familiaridad y accesibilidad consolida a los canales minoristas como la fuente preferida para los hogares, reforzando su dominio en el mercado. Los supermercados, aprovechando las redes de distribución establecidas y las tácticas de comercialización inteligentes, garantizan que el suero de leche siga siendo prominente y fácilmente accesible para los compradores. En consecuencia, los canales minoristas no solo anclan las ventas de suero de leche, sino que también garantizan ingresos consistentes y un amplio alcance en el mercado.

Mientras tanto, el sector de servicios de alimentación emerge como el canal de más rápido crecimiento, con proyecciones que indican una CAGR del 7,20%. Este auge está impulsado por la creciente incorporación del suero de leche en artículos de menú favoritos, incluidos gofres, pollo frito y otras delicias de restauración informal. La expansión mundial de la gastronomía de estilo americano, especialmente a través de las franquicias, ha amplificado la presencia del suero de leche en los establecimientos de restauración. Además, la restauración institucional, que abarca desde escuelas hasta hospitales, está experimentando un aumento en la demanda de suero de leche, ya que estas entidades lo adoptan para mejorar los estándares nutricionales y diversificar sus ofertas de comidas. Reforzando esta tendencia, los procesadores lácteos están forjando alianzas estratégicas con operadores de restaurantes, reforzando las cadenas de suministro y garantizando un flujo constante de suero de leche hacia los establecimientos de servicios de alimentación. A medida que estas asociaciones se profundizan, no solo fortalecen la posición del suero de leche en el ámbito de los servicios de alimentación, sino que también anuncian una prometedora trayectoria de crecimiento para este vibrante canal.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 38,40% de los ingresos del mercado global de suero de leche. Factores como una clase media en crecimiento con mayor poder adquisitivo, una inclinación cultural hacia las bebidas fermentadas y la expansión de las redes de tiendas de conveniencia están impulsando las ventas. En India, un auge en el procesamiento lácteo, junto con un énfasis político en la nutrición infantil, impulsa la demanda doméstica de suero de leche en polvo. Las iniciativas del gobierno para mejorar la producción láctea y promover programas nutricionales apoyan aún más este crecimiento. Mientras tanto, las estrictas regulaciones probióticas de Japón están impulsando la premiumización y la diferenciación de marcas en el mercado, ya que las empresas se centran en cumplir estos estándares para atender a los consumidores conscientes de su salud.

El mercado de suero de leche en Oriente Medio y África está en rápido ascenso, con proyecciones que indican una CAGR del 6,58% hasta 2031. Este auge se atribuye en gran medida a una demanda creciente de importaciones lácteas estables en anaquel, coincidiendo con la evolución de la fabricación local. Tanto las entidades gubernamentales como los inversores privados están canalizando fondos hacia la infraestructura de cadena de frío, un componente vital para mantener la calidad del producto y reducir el desperdicio en los climas más cálidos de la región. Además, estas áreas están forjando activamente asociaciones y atrayendo inversiones extranjeras directas, con el objetivo de modernizar las instalaciones de procesamiento lácteo y reforzar la producción local. Con una población urbana en crecimiento y unos ingresos disponibles en aumento, hay un marcado cambio del consumidor hacia productos lácteos convenientes y de valor agregado, especialmente el suero de leche. En consecuencia, Oriente Medio y África no solo están reduciendo la brecha con sus contrapartes más establecidas, sino que también están sentando las bases para el crecimiento continuo y la innovación en el ámbito del suero de leche.

Europa se erige como la vanguardia del mercado de suero de leche, subrayada por su compromiso con la sostenibilidad, las tecnologías de procesamiento de vanguardia y la utilización óptima de los subproductos. La estricta postura regulatoria de la región en materia de conservación del medio ambiente está impulsando a los fabricantes hacia técnicas de producción ecológicas y mayores rendimientos de los flujos lácteos. Cooperativas como Arla–DMK, con ingresos de 19 mil millones de euros, destacan la escala y las inversiones en investigación y desarrollo fundamentales para la penetración en el mercado y la evolución del producto. Los procesadores europeos están aprovechando métodos como el procesamiento a alta presión y la separación por membranas, no solo para prolongar la vida útil, sino también para extraer fracciones premium de MFGM y elaborar ofertas lácteas funcionales superiores. Este enfoque en la innovación permite a los productores europeos alinearse con las preferencias de los consumidores conscientes de su salud, asegurando una posición competitiva tanto en los mercados locales como internacionales. Con la sostenibilidad y la funcionalidad del producto en el centro de atención, Europa está destinada a consolidar su reputación como epicentro del suero de leche premium y de valor agregado, incluso cuando sus tasas de crecimiento se moderen en comparación con los mercados emergentes.

Panorama Competitivo

Las cooperativas de propiedad de agricultores como Amul, FrieslandCampina, Arla y Fonterra dominan el mercado de suero de leche, controlando una parte significativa de la capacidad de procesamiento global. Estas cooperativas aprovechan su adquisición de leche en origen para obtener ventajas de costo, algo que las marcas multinacionales como Danone, Lactalis y Saputo encuentran difícil sin integración vertical. A diferencia de sus contrapartes multinacionales, las cooperativas enfatizan el volumen y la estabilidad en los precios de la leche de los agricultores por encima de la optimización de los márgenes. Este enfoque, si bien comprime la rentabilidad general de la industria, garantiza un suministro confiable incluso durante las caídas de los productos básicos.

La tecnología está creando una ventaja competitiva en la industria. Las innovaciones en filtración por membranas están permitiendo a los procesadores aprovechar las fracciones de alto valor de MFGM y fosfolípidos del suero de leche, un recurso anteriormente relegado a la alimentación animal o a los residuos. En 2024, GEA Group introdujo sus sistemas de Filtración Inteligente en Molkerei Ammerland en Alemania, reduciendo el uso de agua en un 48% y el consumo de energía en un 77% durante los ciclos de limpieza de membranas. Su éxito destaca que la extracción de MFGM puede ser tanto ecológica como económicamente viable, con períodos de recuperación de la inversión de menos de dos años.

El panorama competitivo se está dividiendo: los principales actores como FrieslandCampina, Lactalis y Fonterra están canalizando inversiones en tecnologías de extracción de ingredientes y fusiones para aprovechar nichos lucrativos. Mientras tanto, las cooperativas regionales como Amul, Prairie Farms y Goulburn Valley están fortaleciendo su presencia en el mercado a través de abastecimiento local, estrategias directas al consumidor y colaboraciones con entidades gubernamentales para subsidios y salvaguardas arancelarias. Estas estrategias permiten a los actores regionales defender su cuota de mercado mientras mantienen la fiabilidad del suministro y la lealtad de los agricultores.

Líderes de la Industria del Suero de Leche

Arla Foods amba

Lactalis Group

Fonterra Co-operative Group

Gujarat Cooperative Milk Marketing Federation (Amul)

Dairy Farmers of America (Mayfield Dairy Farms)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Arla Foods anunció una inversión de 300 millones de euros (324 millones de USD) para construir una nueva planta quesera en su sitio de producción de Götene, Suecia, que se espera duplique la leche entrante a aproximadamente 1 mil millones de kilogramos por año y aumente la autosuficiencia quesera de Suecia en 10 puntos porcentuales cuando entre en funcionamiento en 2030.

- Marzo de 2025: Karnataka Milk Federation (KMF) introdujo sus productos de la marca Nandini, incluidos leche, cuajada y suero de leche, en el distrito de Hathras, Uttar Pradesh. El debut del suero de leche Nandini en Uttar Pradesh se alinea con una tendencia más amplia: una creciente demanda de bebidas listas para beber y un aumento en la popularidad del suero de leche con sabor.

- Junio de 2024: Amul ha lanzado su suero de leche Kathiyawadi en una bolsa de 400 ml, debutando el producto en todo Gujarat. Este lanzamiento ha contribuido a un aumento significativo en las ventas de la empresa, destacando la creciente demanda de los consumidores de productos lácteos de inspiración regional.

- Abril de 2024: Heritage Foods Ltd ha lanzado su suero de leche especiado de la marca A-one, complementando su línea de bebidas refrescantes. Estas ofertas están ahora disponibles en Andhra Pradesh, Telangana y otras regiones donde opera la empresa.

Alcance del Informe del Mercado Global de Suero de Leche

El suero de leche es un producto lácteo versátil que existe en dos formas principales: un subproducto tradicional de la producción de mantequilla y una bebida cultivada moderna. El mercado de suero de leche está segmentado por forma, categoría, tipo de envase, usuario final, canal de distribución y geografía. Por forma, el mercado está segmentado en polvo y líquido. Por categoría, el mercado está segmentado en convencional y orgánico. Por tipo de envase, el mercado está segmentado en bolsas, tetra packs, botellas y otros. Por usuario final, el mercado está segmentado en servicios de alimentación y minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Suero de Leche en Polvo |

| Suero de Leche Líquido |

| Convencional |

| Orgánico |

| Bolsas |

| Tetra Packs |

| Botellas |

| Otros |

| Servicios de Alimentación | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Suero de Leche en Polvo | |

| Suero de Leche Líquido | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Tipo de Envase | Bolsas | |

| Tetra Packs | ||

| Botellas | ||

| Otros | ||

| Por Usuario Final | Servicios de Alimentación | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de suero de leche?

El tamaño del mercado global de suero de leche es de USD 4,01 mil millones en 2026.

¿Qué región tiene la mayor participación en las ventas de suero de leche?

Asia-Pacífico lidera con el 38,40% de los ingresos de 2025.

¿Qué forma de suero de leche está creciendo más rápido?

Se proyecta que las variantes en polvo se expandan a una CAGR del 6,48% entre 2026 y 2031 debido a las ventajas en vida útil y logística.

¿Qué está impulsando los precios premium en las bebidas lácteas de las tiendas de conveniencia?

Los estándares más estrictos de enriquecimiento con probióticos y el interés de los consumidores en los ingredientes funcionales elevan el perfil y el precio de las bebidas de suero de leche cultivado.

Última actualización de la página el: