Tamaño y Participación del Mercado de Medicamentos Anticoccidiales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

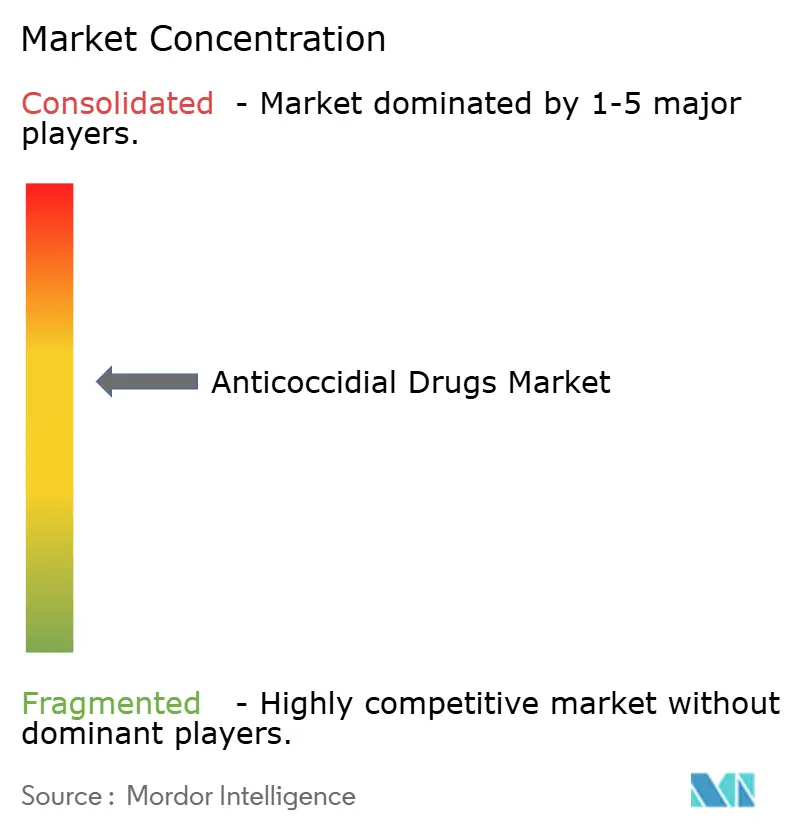

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Anticoccidiales por Mordor Intelligence

El tamaño del Mercado de Medicamentos Anticoccidiales fue valorado en USD 1,66 mil millones en 2025 y se estima que crecerá desde USD 1,74 mil millones en 2026 hasta alcanzar USD 2,25 mil millones en 2031, a una CAGR del 5,28% durante el período de pronóstico (2026-2031).

La sólida demanda de las operaciones integradas de avicultura y ganadería bovina, la ampliación de las restricciones sobre residuos en los canales de exportación y un giro mesurado hacia los aditivos botánicos para la alimentación están reconfigurando la dinámica competitiva. Los productos ionóforos aún sustentan el 54,22% de los ingresos de 2025, aunque los formuladores están acelerando la inversión en mezclas fitogénicas y vacunas vivas atenuadas para contrarrestar los obstáculos de la resistencia antimicrobiana. La producción avícola de 25,1 millones de toneladas de China en 2024 y la expansión anual del 8% en pollos de engorde de India están amplificando la adquisición en Asia-Pacífico, mientras que la volatilidad en los insumos de fermentación a base de glucosa comprime los márgenes de los productores de productos básicos. Los riesgos arancelarios de la Sección 232 de EE. UU. y la Directiva de Alimentación Veterinaria de la FDA continúan orientando a los compradores norteamericanos hacia ionóforos fabricados localmente y rotaciones de vacunas.

Conclusiones Clave del Informe

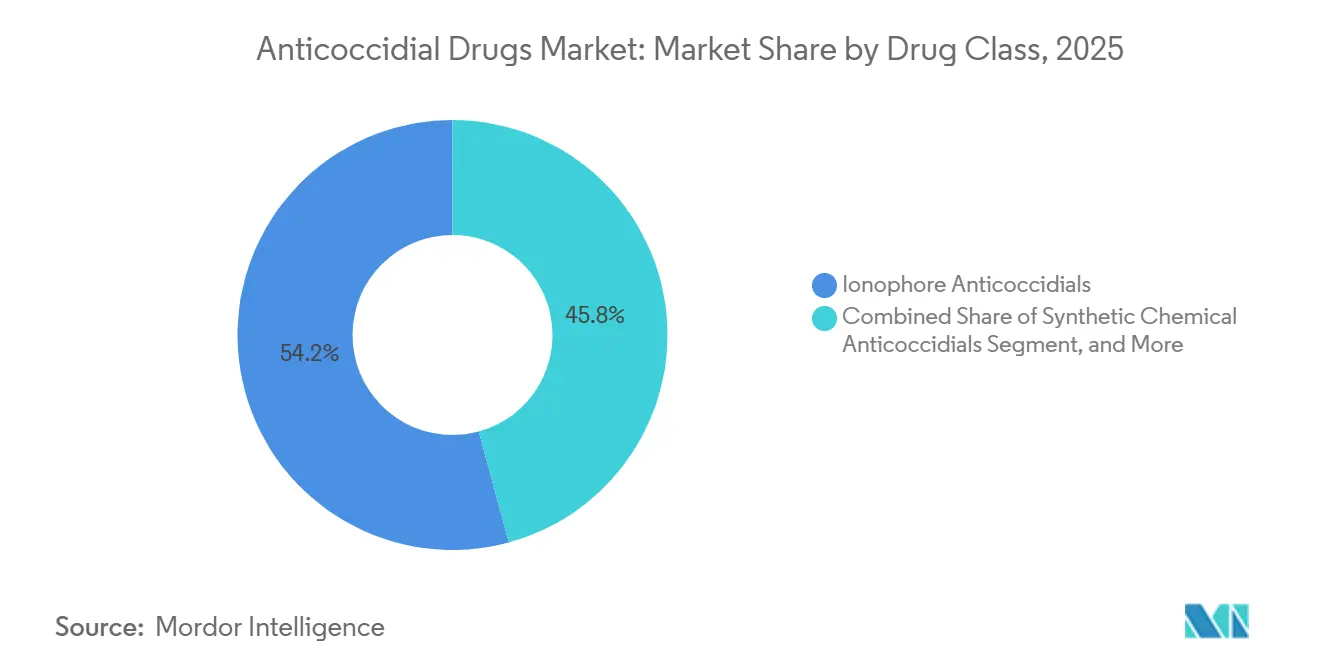

- Por categoría de producto, los ionóforos lideraron con el 54,22% de la participación del mercado de medicamentos anticoccidiales en 2025, mientras que las alternativas botánicas y fitogénicas se proyectan para expandirse a una CAGR del 5,86% hasta 2031.

- Por tipo de animal, el ganado bovino representó el 58,07% del mercado de medicamentos anticoccidiales en 2025; los animales de compañía avanzan a una CAGR del 7,99% hasta 2031.

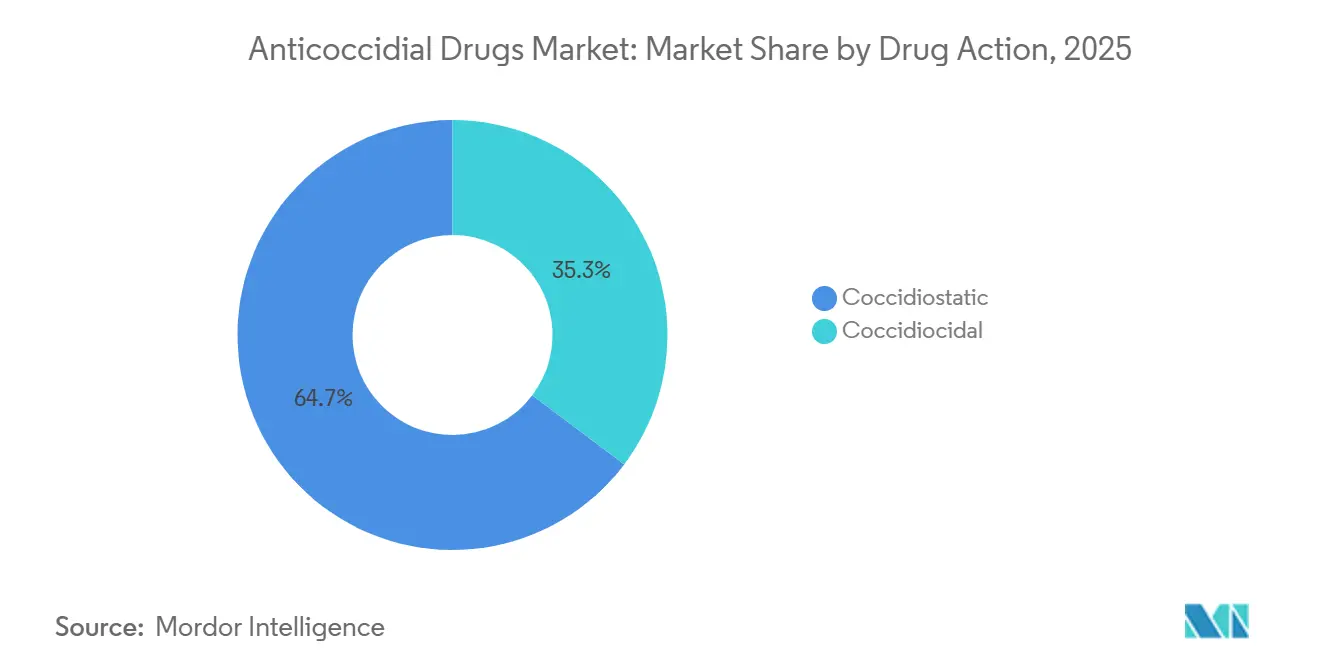

- Por acción del fármaco, las formulaciones coccidiostáticas representaron el 64,72% de los ingresos de 2025, mientras que los agentes coccidiocidas están en camino de alcanzar una CAGR del 6,78% hasta 2031.

- Por canal de distribución, los hospitales veterinarios mantuvieron una participación del 42,68% del mercado de medicamentos anticoccidiales en 2025, y las farmacias en línea registraron la CAGR proyectada más rápida del 6,98% hasta 2031.

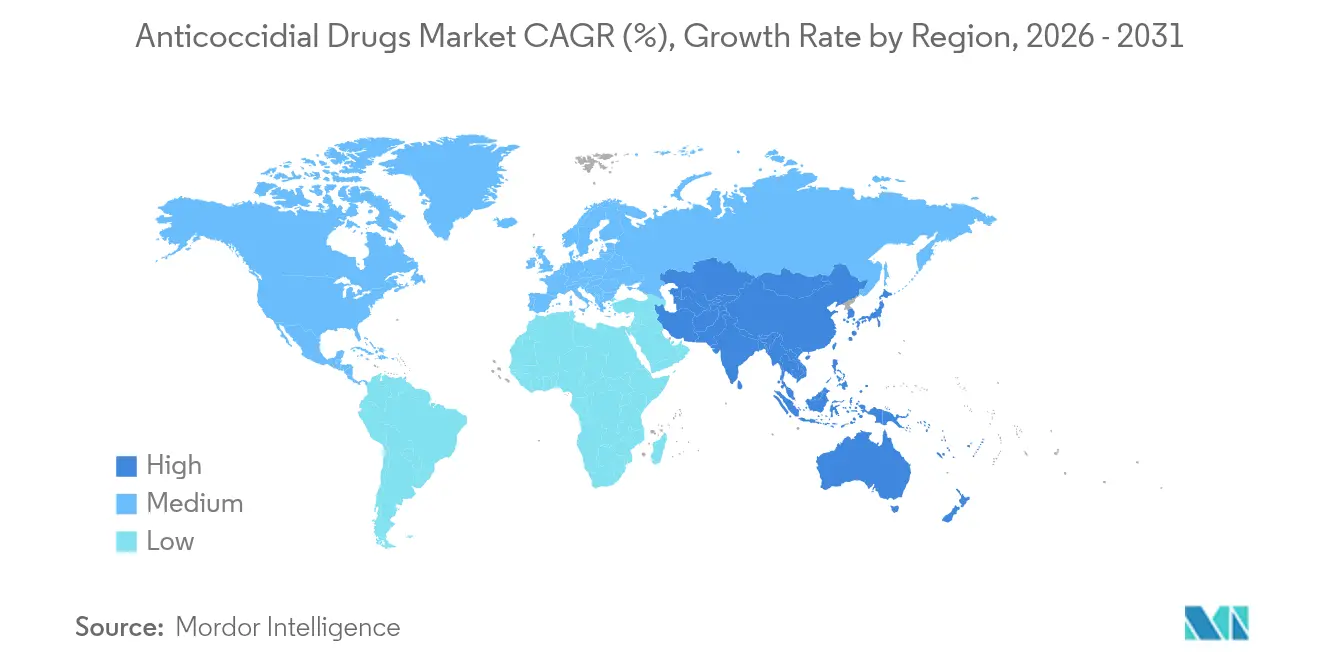

- Por geografía, América del Norte representó el 40,91% de los ingresos en 2025; se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 9,35% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Anticoccidiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Producción Avícola Integrada en Economías Emergentes | +1.8% | Núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente Prevalencia y Carga Económica de la Coccidiosis en la Ganadería Intensiva | +1.2% | Global, concentrado en zonas tropicales y subtropicales | Largo plazo (≥ 4 años) |

| Preferencia Regulatoria por Antimicrobianos de Importancia No Médica | +0.9% | América del Norte y UE, con influencia en productores orientados a la exportación en América Latina y Asia | Mediano plazo (2-4 años) |

| Cambio de la Industria hacia Aditivos Preventivos en la Alimentación para Mejorar la Eficiencia Alimentaria | +0.7% | Global, con mayor adopción en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de Anticoccidiales Microencapsulados de Dosificación Precisa mediante Monitoreo IoT | +0.5% | América del Norte y UE como adoptantes tempranos, difusión gradual hacia grandes integradores de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Localización de la Fabricación de API de Ionóforos Impulsada por Aranceles | +0.4% | Estados Unidos, con efectos secundarios en India y Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Producción Avícola Integrada en Economías Emergentes

Los productores verticalmente integrados en China, India y los estados del Golfo continúan consolidando protocolos de control de enfermedades, imponiendo regímenes anticoccidiales estandarizados que reducen la mortalidad y mejoran la eficiencia alimentaria.[1]Oficina Nacional de Estadísticas de China, "Producción Avícola de China 2024," stats.gov.cn Las redes ampliadas de productores contratados incorporan reglas de rotación de ionóforos en los acuerdos de suministro, comprimiendo los ciclos de compra y favoreciendo las negociaciones de descuentos por volumen con los principales fabricantes.

Creciente Prevalencia y Carga Económica de la Coccidiosis en la Ganadería Intensiva

Las pérdidas económicas globales superan los USD 10 mil millones, impulsadas por una ganancia de peso subóptima y elevadas tasas de conversión alimentaria en sistemas de alta densidad. Los mandatos de jaulas libres en la UE y América del Norte aumentan inadvertidamente el contacto con la cama, elevando la incidencia entre un 15 y un 20%.[2]Autoridad Europea de Seguridad Alimentaria, "Transición de Bienestar e Incidencia de Coccidiosis," efsa.europa.eu La prevención basada en ionóforos sigue siendo económicamente justificada cuando la mortalidad supera el 2% en pollos de engorde.

Preferencia Regulatoria por Antimicrobianos de Importancia No Médica

La Directiva de Alimentación Veterinaria de la FDA exime a los ionóforos de las prohibiciones de promoción del crecimiento, permitiendo el uso continuo sin receta, mientras que la Agencia Europea de Medicamentos impone puntos de referencia de puntuación de lesiones pero mantiene los registros de salinomicina y monensina. Los formuladores priorizan las extensiones de ionóforos para aprovechar esta flexibilidad regulatoria.

Cambio de la Industria hacia Aditivos Preventivos en la Alimentación para Mejorar la Eficiencia Alimentaria

Las mezclas microencapsuladas como FORMYL de Kemin permiten una liberación intestinal retardada, proporcionando un incremento del 8 al 12% en la ganancia diaria promedio de lechones destetados. Los cuadros de mando de sostenibilidad minorista de McDonald's y Tyson Foods están acelerando la adquisición de alimentos con antimicrobianos reducidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia Antimicrobiana y Fatiga de Rotación entre las Clases de Fármacos Existentes | -1.1% | Global, más aguda en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Límites Estrictos de Residuos y Prohibiciones Profilácticas en Mercados de Exportación Clave | -0.8% | Productores orientados a la exportación en Brasil, Tailandia, con destino a la UE y Japón | Mediano plazo (2-4 años) |

| Rápida Adopción de Vacunas Multivalentes contra Eimeria en Segmentos Avícolas sin Antibióticos | -0.6% | América del Norte y Europa Occidental, con penetración de nicho en segmentos premium | Corto plazo (≤ 2 años) |

| Precios Volátiles de Precursores de Ionóforos por Perturbaciones en la Cadena de Suministro | -0.5% | Global, transmitido a través de las cadenas de suministro de aditivos para la alimentación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Resistencia Antimicrobiana y Fatiga de Rotación entre las Clases de Fármacos Existentes

La vigilancia de la Organización Mundial de la Salud en 15 países registró Eimeria resistente a la monensina en más del 40% de las parvadas de pollos de engorde asiáticos, acortando las ventanas de rotación efectiva de 12 a 6 meses.[3]Organización Mundial de la Salud, "Vigilancia de la RAM en el Ganado 2025," who.int Agregar clases de fármacos aumenta los costos de alimentación hasta USD 0,02 por ave, impulsando a los integradores hacia las vacunas a pesar de los precios unitarios más altos.

Límites Estrictos de Residuos y Prohibiciones Profilácticas en Mercados de Exportación Clave

Los límites máximos de residuos de la UE y Japón obligan a los exportadores brasileños y tailandeses a adoptar períodos de supresión de varios días o programas exclusivos de vacunas, reduciendo la flexibilidad del tratamiento y elevando las tasas de conversión alimentaria entre un 3 y un 4%. Los pequeños productores tienen dificultades para financiar líneas paralelas sin antibióticos y convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Ionóforos Anclan los Ingresos, los Botánicos Capturan la Prima de Innovación

Los anticoccidiales ionóforos mantuvieron el 54,22% de la participación del mercado de medicamentos anticoccidiales en 2025, liderados por la amplia etiqueta de especies de la monensina y ventas anuales superiores a USD 300 millones. Regionalmente, los compradores de Asia-Pacífico prefieren la salinomicina y la narasina por su estabilidad en la peletización, mientras que los productos combinados se dirigen a las parvadas reproductoras con ciclos extendidos.

Las alternativas botánicas están creciendo a una CAGR del 5,86%, aprovechando el impulso de la certificación orgánica. Cox-Free de Rabar redujo la mortalidad en un 63% en Brasil e India, mientras que AccuGut C.1 de dsm-firmenich logró paridad en la conversión alimentaria dentro del 2% de la monensina en ensayos de campo. La instalación de Ceva en Hungría, prevista para finales de 2026, añadirá 8 mil millones de dosis de vacunas por año para atender el segmento sin antibióticos.

Por Tipo de Animal: El Dominio del Ganado Bovino Enmascara el Auge de los Animales de Compañía

El ganado bovino representó el 58,07% del mercado de medicamentos anticoccidiales en 2025, impulsado por la adopción de monensina en corrales de engorde, que mejora la eficiencia alimentaria entre un 5 y un 8% y reduce el metano hasta en un 15%. Las aves de corral siguen siendo secundarias en valor pero primarias en volumen, con programas de rotación de ionóforos y triazinas en pollos de engorde.

Los ingresos por animales de compañía se están expandiendo a una CAGR del 7,99% a medida que las plataformas de telemedicina normalizan el diagnóstico de coccidiosis en cachorros y gatitos. Los tratamientos con ponazuril se venden al por menor entre USD 30 y 50, generando márgenes por dosis más altos que el tonelaje ganadero.

Por Acción del Fármaco: Los Coccidiostáticos Lideran, los Coccidiocidas Recuperan Terreno

Las formulaciones coccidiostáticas representaron el 64,72% de los ingresos de 2025, reflejando la ventaja inmunomoduladora de la monensina en la producción continua. El decoquinato añade cobertura para terneros y corderos, permitiendo una exposición controlada.

Los agentes coccidiocidas están en una trayectoria de CAGR del 6,78% a medida que la resistencia socava las estrategias de estasis. Clinacox Advance de Zoetis extendió la protección a 28 días y redujo la mortalidad en un 35% en ensayos de la UE.

Por Canal de Distribución: Los Hospitales Mantienen el Control, el Comercio Electrónico Escala las Reposiciones

Los hospitales veterinarios mantuvieron el 42,68% de la distribución en 2025 al combinar la autoridad de prescripción con la consultoría de bioseguridad para los integradores. Covetrus agrega la demanda de clínicas para asegurar tarifas al por mayor.

Las farmacias en línea, lideradas por Chewy, están escalando a una CAGR del 6,98% a medida que los registros de cadena de bloques agilizan la verificación de recetas y reducen el cumplimiento a menos de 24 horas.

Análisis Geográfico

América del Norte representó el 40,91% de los ingresos en 2025, sustentada por 9.500 millones de pollos de engorde estadounidenses y 95 millones de cabezas de ganado bovino que incorporan monensina en los protocolos de alimentación. El sector de huevos premium de Canadá aceleró la adopción de vacunas, mientras que la volatilidad del peso mexicano amplió los costos de importación de API.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,35%, impulsada por la producción avícola de 25,1 millones de toneladas de China y el ascenso de los productores contratados de India. Los focos de resistencia en el sur de China están impulsando la demanda de diclazuril a pesar de que su precio es entre un 30 y un 40% más alto.

Los estrictos límites máximos de residuos y las normas de bienestar de Europa priorizan las vacunas, mientras que América Latina equilibra la economía de los ionóforos con el cumplimiento de los residuos de la UE. Oriente Medio y África dependen de API importados; el centro de Bimeda en Dubái ahora abastece a los integradores sudafricanos tras su adquisición de Afrivet.

Panorama regulatorio

Los anticoccidiales enfrentan diferentes vías regulatorias en los principales mercados, ya que los coccidiostatos se tratan como productos medicinales veterinarios en algunas jurisdicciones y como aditivos alimentarios en otras. Esta división afecta la preparación de expedientes, el etiquetado y las obligaciones posteriores a la comercialización para los equipos de producto.

En Estados Unidos, la supervisión de la FDA CVM sobre alimentos medicados bajo 21 CFR Part 558 y la Guidance for Industry (GFI) #217 enmarca las expectativas de eficacia para animales productores de alimentos. Los esfuerzos de alineación internacional a través de los documentos de orientación VICH también ayudan a reducir la duplicación de requisitos técnicos entre EE. UU., la UE y Japón. En Europa, los controles de residuos y autorización influyen en la selección de productos y la gestión de los períodos de retirada, con LMR establecidos según el Reglamento (UE) N.º 37/2010 y expectativas de eficacia respaldadas por la guía de la EMA para productos que contienen sustancias anticoccidiales. Un pilar regulatorio clave es la guía de la EMA sobre la demostración de eficacia para productos medicinales veterinarios que contienen anticoccidiales (EMA/CVMP/EWP/755916/2016), efectiva a partir del 1 de febrero de 2026, que amplía y endurece los requisitos de evidencia de eficacia en especies objetivo aviares y mamíferas. En el Reino Unido, las Veterinary Medicines (Amendment etc.) Regulations 2024 añaden consideraciones de cumplimiento adicionales para los titulares de autorizaciones de comercialización, incluidos requisitos de establecimiento, lo que aumenta la diligencia regulatoria para las empresas que suministran anticoccidiales a los canales del Reino Unido.

Panorama Competitivo

El mercado de medicamentos anticoccidiales está moderadamente concentrado. Zoetis salió de los ionóforos de productos básicos al desinvertir su cartera de aditivos para la alimentación medicada por USD 400 millones a Phibro, pero invirtió USD 686 millones en investigación y desarrollo en 2024 para avanzar en biológicos. Ceva recaudó EUR 5.500 millones en 2025 para financiar una planta de vacunas de 8 mil millones de dosis y tiene como objetivo salir a bolsa en 2027.

La adquisición de Phibro añadió seis plantas y elevó los ingresos por aditivos para la alimentación medicada en un 9% interanual, pero dejó a la empresa expuesta al riesgo de la reautorización de la nicarbazina en la UE. dsm-firmenich y Rabar se diferencian a través de análisis de IoT y abastecimiento fitogénico, respectivamente, mientras que los movimientos arancelarios de EE. UU. pueden catalizar la entrada de nuevos participantes en la fermentación doméstica.

Líderes de la Industria de Medicamentos Anticoccidiales

Phibro Animal Health Corporation

Vetoquinol S.A.

Elanco Animal Health Incorporated

Zoetis Inc.

Virbac S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las aprobaciones y renovaciones regulatorias están creando espacio incremental en soluciones etiquetadas, especialmente donde los productores requieren formatos de administración flexibles y un cumplimiento más claro en materia de residuos y períodos de retirada. En Estados Unidos, la aprobación por parte de la FDA de la solución oral CocciAid (amprolio) de Aurora Pharmaceuticals en mayo de 2024 subraya la demanda continua de opciones de tratamiento y prevención en granja para terneros, junto con programas basados en alimentos en sistemas intensivos. En la vía de aditivos alimentarios de la UE, la EFSA emitió un dictamen científico en marzo de 2026 que respalda la eficacia de la combinación de narasina y diclazuril (Interban) de Elanco en pollos, reforzando la importancia de los programas combinados donde la gestión de la resistencia y los controles de residuos orientados a la exportación determinan la elección del producto.

El control basado en vacunas y programas también está ampliando el conjunto de herramientas disponibles más allá de las rotaciones clásicas de ionóforos, con ofertas dirigidas que se extienden a los segmentos de reproductoras y ponedoras, donde los largos ciclos de producción aumentan el valor de un control duradero. La aprobación del USDA Center for Veterinary Biologics para la vacuna contra la coccidiosis Advent P de Huvepharma, destinada a reproductoras de pollos de engorde, en mayo de 2026, que cubre Eimeria necatrix y E. brunetti, respalda las estrategias de rotación y permite a los proveedores combinar productos biológicos con carteras de alimentos medicados y salud intestinal. Por separado, el movimiento de los proveedores hacia el posicionamiento de retirada de 0 días para los coccidiostatos a base de monensina en Europa, incluido el anuncio de Coxidin de Huvepharma en mayo de 2026 vinculado a la renovación de registro, apunta a una necesidad operativa en las cadenas de suministro avícolas integradas, donde la producción continua debe seguir ajustándose a los límites de residuos en los canales de exportación.

Desarrollos recientes del sector

- Mayo de 2026: Huvepharma recibió la aprobación del USDA Center for Veterinary Biologics para fabricar y vender Advent P, una vacuna contra la coccidiosis para reproductoras de pollos de engorde que incluye Eimeria necatrix y E. brunetti. La aprobación amplía las opciones de vacunas disponibles comercialmente para operaciones de reproductoras de ciclo largo y respalda programas de rotación que reducen la dependencia de una sola clase de fármacos. También mejora la capacidad de Huvepharma para ofrecer carteras de control integradas que abarcan productos biológicos y soluciones de alimentos medicados.

- Abril de 2025: Huvepharma recibió la aprobación de la FDA para una combinación de artículo medicado Tipo A de monensina y metilenedisalicilato de bacitracina para pollos de engorde. Esto amplía las opciones de combinación conformes para integradores que buscan resultados de rendimiento y control de enfermedades dentro de marcos regulados de alimentos medicados. La aprobación también respalda la diferenciación de productos a medida que los compradores estandarizan programas bajo restricciones más estrictas de gestión de antimicrobianos y residuos.

- Octubre de 2024: Phibro Animal Health Corporation completó su adquisición de 350 millones de USD de la cartera de aditivos alimentarios medicados de Zoetis y ciertos productos hidrosolubles, añadiendo más de 37 líneas de productos y seis sitios de fabricación en Estados Unidos, Italia y China. El acuerdo aumentó la escala y la huella de fabricación de Phibro en aditivos alimentarios medicados, reforzando su posición en el suministro de anticoccidiales liderado por ionóforos. También amplió las opciones de suministro localizado para clientes que navegan por cambios en las consideraciones comerciales y de abastecimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos globales generados por productos utilizados para prevenir o tratar la coccidiosis en animales, incluyendo fármacos anticoccidiales y vacunas anticoccidiales que se venden a través de canales veterinarios y de salud animal.

Exclusiones del alcance: No se contabilizan los antibióticos generales o los antiparasitarios que no están indicados para la coccidiosis, y tampoco se incluyen los costos de mano de obra agrícola ni de gestión en la explotación.

Descripción general de la segmentación

- Por Producto

- Anticoccidiales Ionóforos

- Anticoccidiales Químicos Sintéticos

- Alternativas Botánicas y Fitogénicas

- Productos Combinados

- Vacunas Vivas Atenuadas y Recombinantes

- Por Tipo de Animal

- Aves de Corral

- Pollos de Engorde

- Ponedoras

- Reproductoras

- Ganado Bovino

- Porcino

- Ovinos y Caprinos

- Acuicultura

- Animales de Compañía

- Aves de Corral

- Por Acción del Fármaco

- Coccidiostático

- Coccidiocida

- Por Canal de Distribución

- Hospitales Veterinarios

- Clínicas Veterinarias

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el panorama inicial de oferta y demanda, antes de que las hipótesis fueran verificadas mediante entrevistas. Utilizamos indicadores públicos de agricultura y salud animal, como las series de producción ganadera y avícola de FAOSTAT, las tablas de producción y comercio del USDA, y los informes de enfermedades animales de OIE-WAHIS, además de artículos seleccionados de revisión por pares en parasitología veterinaria para establecer el contexto de prevalencia y resistencia.

Para enmarcar los patrones de uso regional y las realidades de precios, también revisamos fuentes como los informes públicos de evaluación de la Agencia Europea de Medicamentos, las actualizaciones del Center for Veterinary Medicine de la FDA de EE. UU. y las estadísticas de los ministerios nacionales de agricultura cuando están disponibles, que luego se complementan con informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y cobertura de prensa reconocida sobre salud avícola. Cuando fue pertinente, los datos financieros de empresas de pago y las suscripciones de inteligencia respaldaron las verificaciones cruzadas de ingresos, y se utilizó una suscripción a una base de datos de patentes para comprender la intensidad de la innovación en torno a vacunas y nuevos principios activos. Estas fuentes de investigación documental son ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la población tratada y los patrones típicos de dosificación o prevención en aves de corral y otras especies clave, antes de finalizar el modelo de ingresos. Hablamos con veterinarios, integradores avícolas, participantes de premezclas de alimentos, distribuidores y especialistas técnicos en APAC, EMEA y América para contrastar las hipótesis sobre la combinación de productos, la distribución de canales y los cambios de precios frente al comportamiento de compra declarado.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25 % | Directivos (CXO): 14 % | APAC: 38 % |

| Nivel medio: 61 % | Líderes funcionales/de unidad: 27 % | EMEA: 35 % |

| Actores más pequeños: 14 % | Gerentes: 59 % | América: 27 % |

Dimensionamiento y pronóstico del mercado

La lógica de dimensionamiento parte de una reconstrucción descendente del conjunto de demanda, donde las poblaciones de aves de corral y otros animales relevantes se traducen en volúmenes probables de prevención y tratamiento utilizando indicadores de prevalencia, ciclos típicos de parvadas y prácticas ganaderas regionales. Esos volúmenes luego se valoran utilizando una visión de ASP combinada que refleja la mezcla de clases de productos, incluidos ionóforos, opciones químicas sintéticas y vacunas, y luego se asignan entre las principales regiones.

Para mantener los totales realistas, los resultados se corroboran con aproximaciones ascendentes selectivas, como rangos de ingresos de proveedores muestreados, verificaciones de canal con distribuidores y una comprobación de coherencia del gasto implícito por cabeza en países de alta producción. Las variables que normalmente afectan el modelo incluyen los volúmenes de producción y sacrificio avícola, la incidencia y estacionalidad de la coccidiosis, los cambios en la resistencia a los fármacos y las prácticas de rotación, la adopción de vacunas en sistemas intensivos, y los cambios en la presión regulatoria sobre ciertos principios activos. Para el pronóstico, utilizamos análisis de escenarios respaldado por una regresión multivariante simple, donde los factores clave se proyectan con consenso de expertos y perspectivas de producción públicas, y luego se someten a pruebas de estrés para una adopción más lenta o más rápida de vacunas y alternativas botánicas. Cuando la visibilidad ascendente directa es limitada en países más pequeños, las brechas se abordan utilizando tasas de penetración proxy de sistemas de producción similares y luego se ajustan tras la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastan con señales independientes, como las tendencias de gasto en salud animal, el crecimiento de la producción avícola regional y la participación implícita de la mezcla de productos en los casos de uso de prevención y tratamiento. Si un país o segmento muestra un salto inusual, la cadena de hipótesis se revisa paso a paso, y se realizan llamadas de seguimiento para confirmar si se trata de un cambio real o de un artefacto de los datos.

Antes de la aprobación final, las estimaciones pasan por revisiones de analistas en varias etapas que comparan los totales regionales, las hipótesis de precios y los factores de crecimiento para verificar la coherencia interna. El informe se actualiza anualmente, y se añaden actualizaciones intermedias cuando ocurre un evento significativo, como un cambio regulatorio, un ciclo notable de enfermedad o un cambio importante en la adopción de vacunación. Justo antes de la entrega, se completa una revisión final de datos para que los clientes reciban la visión más actual disponible en ese momento.

Dimensionamiento del mercado global de anticoccidiales de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para anticoccidiales suelen diferir porque los límites de alcance no se trazan de la misma manera, y porque las hipótesis de precios y penetración varían según la región. Las diferencias también surgen cuando una estimación utiliza un año base distinto, o cuando no se realizan actualizaciones tras cambios regulatorios y variaciones en el uso de vacunas.

Los factores más comunes de divergencia en este mercado son si las vacunas vivas atenuadas o recombinantes se contabilizan junto con los ionóforos y las opciones químicas sintéticas, y si los ingresos están vinculados a los animales realmente tratados o prevenidos frente a un conjunto más amplio de gasto en salud animal. La selección del año base y el momento de conversión de divisas pueden ampliar aún más la brecha, y la siguiente tabla destaca cómo la base de 2026 y la cesta de productos incluida configuran el total utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,74 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 2,99 mil millones de USD (2024) | Se basa en un año base de 2024 y generalmente utiliza una cesta anticoccidial más amplia, lo que puede elevar los totales si se añaden vacunas e insumos de prevención más amplios con hipótesis de penetración más altas. |

| Editorial de Investigación de la Industria B | 2,10 mil millones de USD (2024) | Utiliza un año base de 2024 y parece asumir una progresión de ASP más rápida y una adopción acelerada en regiones con alta densidad avícola, mientras que la lógica de población tratada y las verificaciones de mezcla de canales no se muestran claramente. |

Entre las tres cifras, la dispersión proviene principalmente de la selección del año y de lo que se cuenta como ingresos anticoccidiales, especialmente en torno a las vacunas y los productos de prevención adyacentes. Al mantener el conjunto de demanda vinculado a las poblaciones animales, los patrones de prevención y tratamiento, y una construcción transparente del ASP, nuestra estimación permanece trazable a pasos repetibles y puede verificarse con señales comunes de la industria.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado anticoccidial en 2031?

Se proyecta que el tamaño del mercado anticoccidial alcance USD 2,25 mil millones en 2031, expandiéndose a una CAGR del 5,28% de 2026 a 2031.

¿Qué clase de producto domina los ingresos actualmente?

Los anticoccidiales ionóforos representan el 54,22% de las ventas de 2025, impulsados por la amplia etiqueta de especies de la monensina y las dobles afirmaciones de eficiencia alimentaria.

¿Cuál es el segmento animal de más rápido crecimiento?

La demanda de animales de compañía avanza a una CAGR del 7,99% a medida que los dueños de mascotas buscan cada vez más tratamientos con receta a través de farmacias en línea.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La rápida expansión avícola en China e India, combinada con modelos de negocio integrados, está impulsando a Asia-Pacífico hacia una CAGR regional del 9,35%.

¿Cómo están dando forma las regulaciones al desarrollo de productos?

Las exenciones de la FDA para los ionóforos y los límites máximos de residuos de la UE están orientando a los formuladores hacia ionóforos de importancia no médica, vacunas y mezclas botánicas que cumplen con los estándares de exportación.

Última actualización de la página el: