Tamaño y Participación del Mercado de Órganos Artificiales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

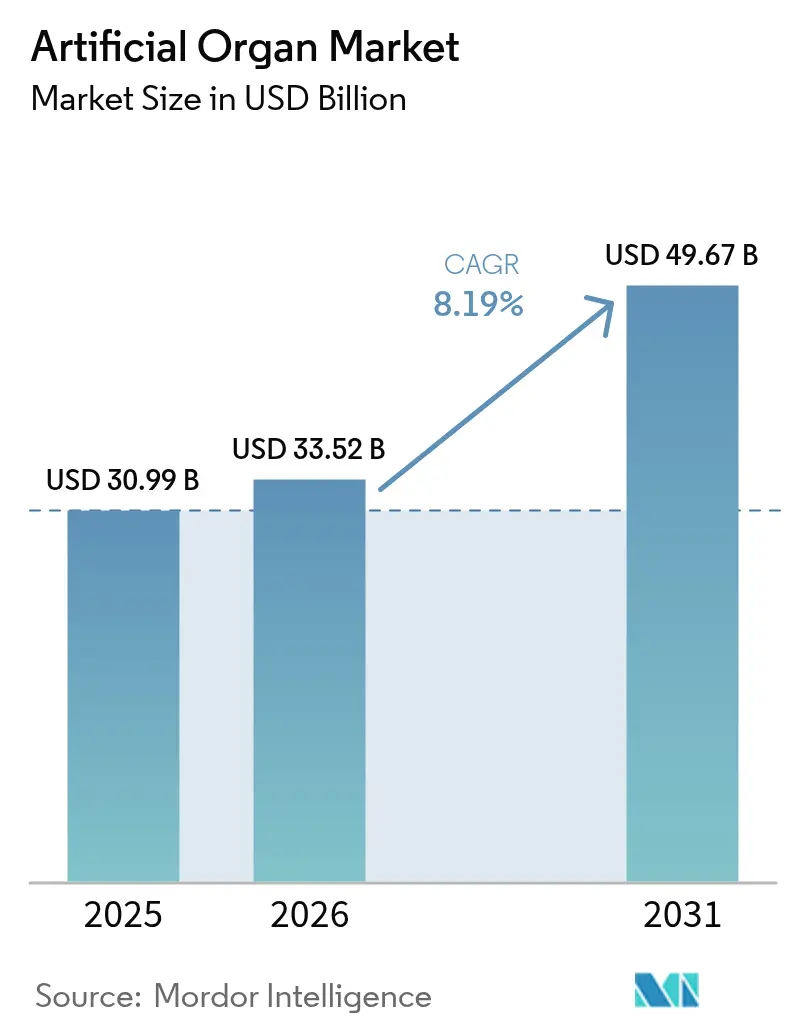

| Tamaño del Mercado (2026) | 33.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.19% CAGR |

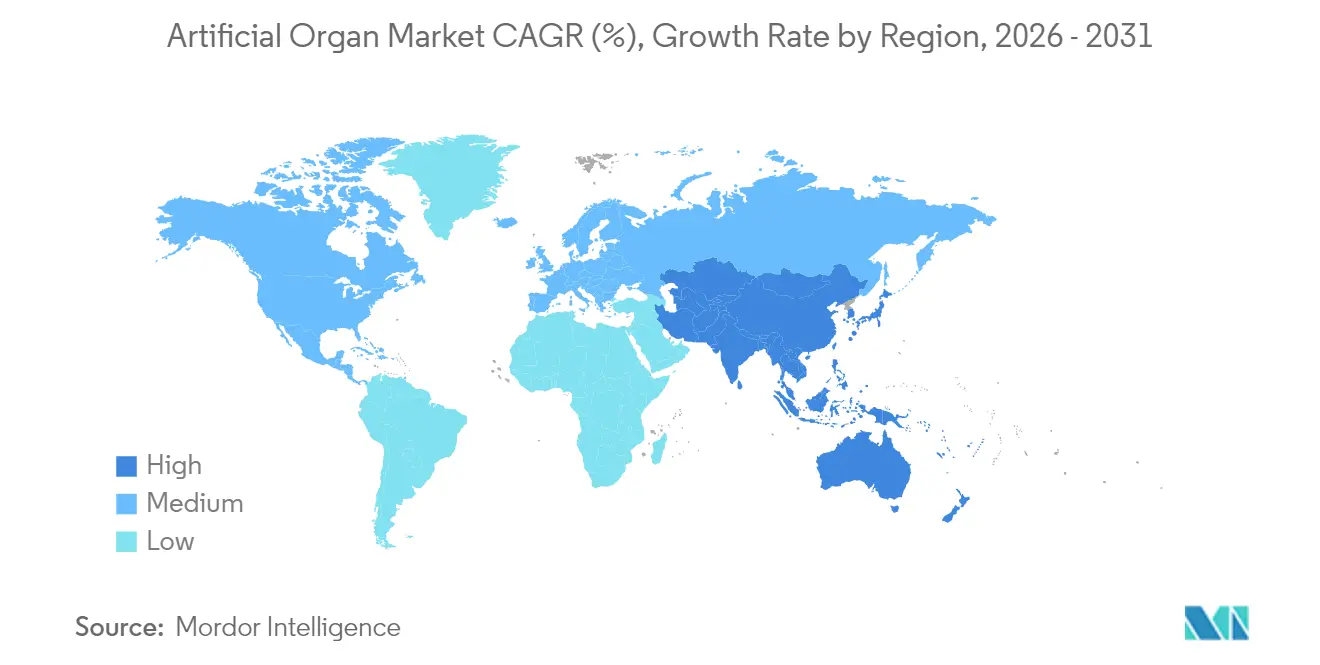

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Órganos Artificiales por Mordor Intelligence

El tamaño del mercado de órganos artificiales en 2026 se estima en USD 33,52 mil millones, creciendo desde el valor de 2025 de USD 30,99 mil millones con proyecciones para 2031 que muestran USD 49,67 mil millones, creciendo a una CAGR del 8,19% durante 2026-2031. La fuerte demanda proviene del rápido aumento de la enfermedad renal crónica, la insuficiencia cardíaca, la diabetes y los trastornos respiratorios, todos los cuales presionan la oferta existente de órganos de donantes. Los avances en materiales biocompatibles, la gestión de fluidos a nanoescala y los sensores inalámbricos han mejorado la fiabilidad de los productos, facilitado la implantación y mejorado los resultados a largo plazo para los pacientes. Los cambios en las políticas de reembolso, especialmente la introducción de vías de aprobación acelerada para dispositivos innovadores, están acortando el tiempo de comercialización al tiempo que recompensan los diseños que reducen las estancias hospitalarias[1]Comité de Pequeñas Empresas de la Cámara de Representantes de los Estados Unidos, "Audiencia sobre la Inhibición de la Innovación v05 06 2024," congress.gov. Los modelos de atención domiciliaria, impulsados por plataformas de monitoreo remoto, están ampliando el alcance clínico más allá de los grandes hospitales y permitiendo ajustes personalizados de la terapia. En conjunto, estas fuerzas posicionan al mercado de órganos artificiales para un crecimiento sostenido de dos dígitos durante la década.

Conclusiones Clave del Informe

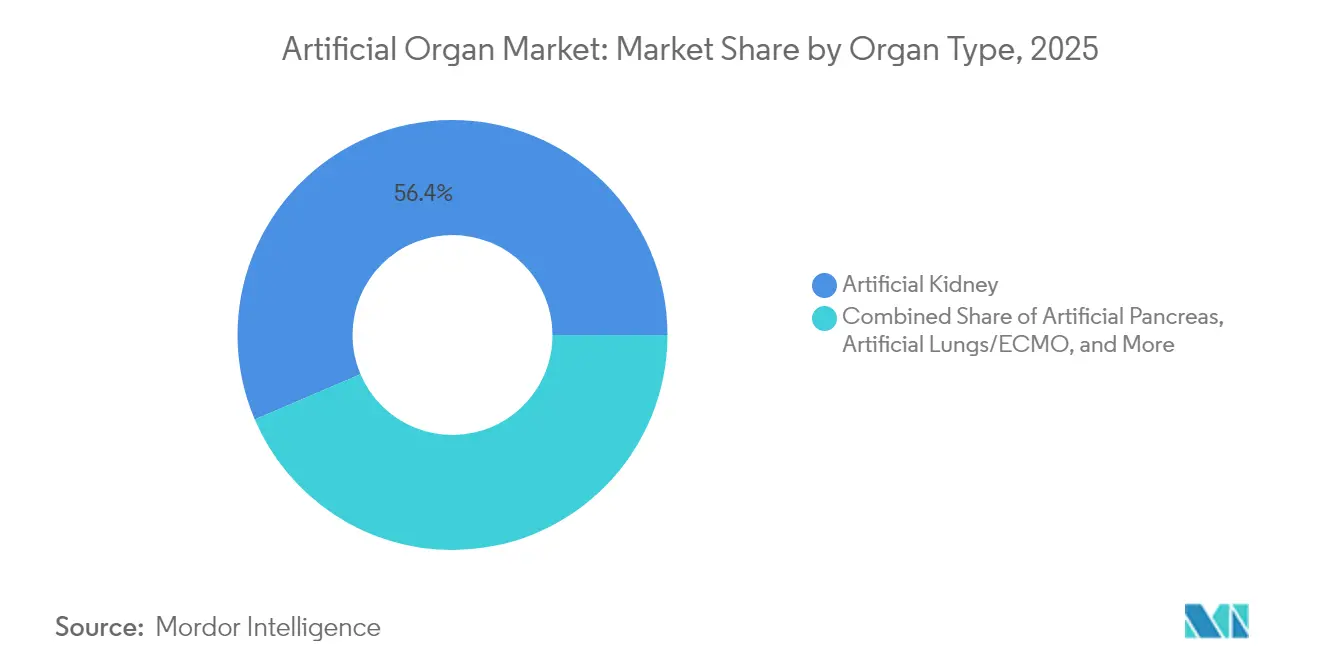

- Por tipo de órgano, los dispositivos de riñón artificial lideraron con el 56,42% de la participación del mercado de órganos artificiales en 2025, mientras que el segmento de riñón artificial portátil tiene una previsión de crecimiento del 13,85% de CAGR hasta 2031.

- Por tecnología, las soluciones mecánicas representaron el 66,15% de los ingresos en 2025; se proyecta que los sistemas electrónicos y biónicos se expandirán a una CAGR del 10,74% hasta 2031.

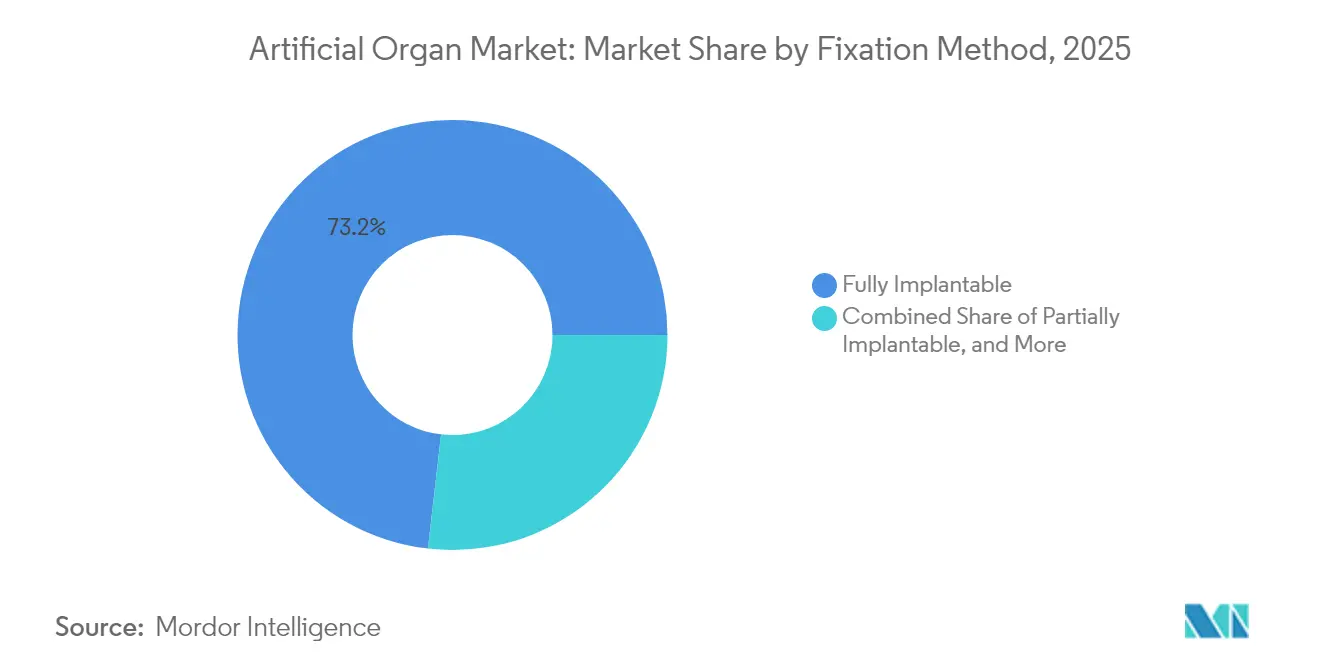

- Por método de fijación, los dispositivos totalmente implantables capturaron el 73,18% del tamaño del mercado de órganos artificiales en 2025, mientras que los sistemas de uso externo avanzan a una CAGR del 15,12% de 2026 a 2031.

- Por usuario final, los hospitales con más de 300 camas mantuvieron el 67,24% de la participación del tamaño del mercado de órganos artificiales en 2025; se prevé que los entornos de atención domiciliaria registren una CAGR del 12,08% hasta 2031.

- Por geografía, América del Norte representó una participación dominante del 44,32% del mercado de órganos artificiales en 2025. Mientras tanto, se proyecta que la región de Asia-Pacífico alcance una sólida CAGR del 11,92% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Órganos Artificiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas e insuficiencia orgánica | +3.2% | América del Norte, Europa, global | Largo plazo (≥ 4 años) |

| Aumento de la inversión en investigación y desarrollo | +2.1% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Escasez de órganos de donantes y preocupaciones éticas | +1.8% | Global | Largo plazo (≥ 4 años) |

| Creciente envejecimiento de la población a nivel mundial | +1.5% | Japón, Europa Occidental, América del Norte, China | Largo plazo (≥ 4 años) |

| Avances en Tecnología y Biocompatibilidad | +2.4% | América del Norte, Europa, economías asiáticas avanzadas | Mediano plazo (2-4 años) |

| Preferencia del Paciente por una Mejor Calidad de Vida | +1.7% | Global, mayor impacto en regiones desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas e Insuficiencia Orgánica

Las enfermedades renales, cardíacas y pulmonares aumentan a tasas que superan la donación de órganos, con 35,5 millones de adultos en los Estados Unidos que ya viven con enfermedad renal crónica[2]Centros para el Control y la Prevención de Enfermedades, "Enfermedad Renal Crónica en los Estados Unidos, 2023," cdc.gov. El tratamiento de la enfermedad renal en etapa terminal le cuesta al programa Medicare de los Estados Unidos USD 130 mil millones cada año, lo que impulsa a las partes interesadas hacia alternativas artificiales duraderas. El modelado epidemiológico proyecta que hasta el 16,5% de la población en ocho grandes economías tendrá enfermedad renal crónica para 2032, lo que inflará la demanda de diálisis en más del 75%. Presiones similares surgen en cardiología, donde una brecha creciente entre los candidatos a trasplante en lista de espera y los corazones disponibles ha llevado el volumen total de implantes de corazón artificial a más de 2.000 pacientes hasta la fecha. Como tal, la urgencia clínica alimenta directamente la adopción del mercado de órganos artificiales.

Aumento de la Inversión en Investigación y Desarrollo

Las subvenciones federales, las alianzas público-privadas y el capital de riesgo están acelerando los canales de productos. Los Institutos Nacionales de Salud otorgaron USD 459.824 en 2024 para perfeccionar el sistema de Riñón Artificial Portátil, validando el apoyo sostenido del sector público. Las grandes empresas de tecnología médica están comprando o asociándose con innovadores especializados para acceder a la bioimpresión 4D y las bombas con levitación magnética, mientras que el segmento más amplio de biotecnología tiene una previsión de alcanzar USD 3,2 billones para 2030. El capital se concentra en la miniaturización, los recubrimientos hemocompatibles y los algoritmos de control habilitados por inteligencia artificial, diferenciadores clave en el mercado de órganos artificiales.

Escasez de Órganos de Donantes y Preocupaciones Éticas

Las listas de espera se extienden por meses cada vez que la oferta disminuye, con un aumento del 10% en la lista de riñones que alarga el tiempo de espera promedio en cuatro meses. Los debates éticos sobre la equidad en la asignación y la xenotrasplantación están impulsando a los médicos hacia vías completamente sintéticas. Los sistemas de corazón artificial total como SynCardia y los dispositivos de próxima generación de CARMAT o BiVACOR abordan escenarios de amenaza vital inmediata sin inmunosupresión, aumentando la confianza entre cirujanos y pagadores.

Creciente Envejecimiento de la Población a Nivel Mundial

El envejecimiento de la población es más pronunciado en Japón, Europa Occidental y partes de China, regiones donde la incidencia de insuficiencia orgánica aumenta drásticamente después de los 65 años. Los pacientes mayores a menudo presentan comorbilidades que complican la compatibilidad con órganos de donantes, posicionando el soporte circulatorio mecánico de larga duración y los dispositivos de riñón artificial implantables como esenciales. A medida que aumenta la esperanza de vida y disminuyen las tasas de natalidad, los sistemas de salud reorientan la financiación hacia tecnologías de atención crónica, expandiendo efectivamente la huella del mercado de órganos artificiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los órganos artificiales y los procedimientos con reembolso limitado | −1.9% | Global, más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Problemas de longevidad y biocompatibilidad de los dispositivos | −1.2% | Global | Corto plazo (≤ 2 años) |

| Conciencia limitada y profesionales de la salud capacitados | −0.8% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Procedimientos Quirúrgicos Complejos | −1.1% | Global, mayor impacto en regiones con infraestructura sanitaria limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Órganos Artificiales y los Procedimientos Junto con Opciones de Reembolso Limitadas

Los corazones artificiales totales pueden superar los USD 200.000 por implante, y los marcos de reembolso varían ampliamente, especialmente en economías de bajos ingresos. Los pagadores a menudo requieren evidencia del mundo real extensa antes de asignar códigos de facturación permanentes, lo que ralentiza la adopción. Los grupos comerciales ahora presionan a los reguladores para formalizar las vías de pago, como se describe en una Hoja de Ruta de Política de Inteligencia Artificial de 2025 que insta a Medicare a recompensar los ahorros en costos del ciclo de vida. Los contratos innovadores basados en valor están comenzando a surgir, pero siguen siendo demasiado escasos para compensar la presión de precios a corto plazo en el mercado de órganos artificiales.

Problemas de Longevidad y Biocompatibilidad de los Dispositivos

La trombosis, la infección y el fallo temprano del material crean riesgo de revisión y añaden costos. La investigación sobre superficies liberadoras de óxido nítrico y recubrimientos hidrófilos muestra avances, aunque muchos pulmones, páncreas y construcciones hepáticas de próxima generación aún se limitan al uso en investigación. La evidencia de durabilidad a largo plazo es fundamental para los cirujanos y las aseguradoras antes de que el despliegue rutinario pueda acelerarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Órgano: El Riñón Artificial Domina Mientras las Soluciones Portátiles Aumentan

El segmento de riñón artificial generó el 56,42% de los ingresos del mercado de órganos artificiales en 2025, impulsado por la creciente población con enfermedad renal crónica y el ecosistema de diálisis consolidado. La creciente preferencia por la terapia de reemplazo renal continuo en entornos ambulatorios mantiene alta la utilización de dispositivos. Se prevé que el tamaño del mercado de órganos artificiales para los sistemas de riñón portátil aumente a una CAGR del 13,85% de 2026 a 2031, respaldado por módulos nanoelectrocinéticos portátiles que permiten de 8 a 10 horas de movilidad diaria. Los primeros estudios clínicos destacan una mayor satisfacción del paciente cuando la terapia pasa de sesiones en clínica a autocuidado ambulatorio.

Los médicos también están probando cartuchos combinados de eliminación de toxinas y reemplazo hormonal, ampliando las indicaciones más allá de la enfermedad en etapa terminal. Los páncreas artificiales son los siguientes en la fila, beneficiándose de monitores continuos de glucosa maduros y bombas de insulina de circuito cerrado. Mientras tanto, los pulmones artificiales ganaron visibilidad durante la crisis de COVID-19, y los prototipos de hígado bioartificial apuntan a la insuficiencia hepática fulminante aguda. En conjunto, estas innovaciones diversifican los flujos de ingresos y reducen la dependencia de un único segmento de órgano dominante dentro del mercado de órganos artificiales.

Por Tecnología: Las Soluciones Mecánicas Lideran Mientras las Innovaciones Electrónicas se Aceleran

Las plataformas mecánicas mantuvieron el 66,15% de los ingresos de 2025 debido a los protocolos clínicos establecidos y los perfiles de seguridad probados. Las máquinas de diálisis, los oxigenadores de membrana y las bombas centrífugas siguen siendo los pilares de los hospitales. Sin embargo, las arquitecturas electrónicas y biónicas están escalando rápidamente, y se prevé que este subsegmento crezca a una CAGR del 10,74% hasta 2031. Los sensores inteligentes, el software de circuito cerrado y la gestión de energía integrada permiten la regulación dinámica del flujo y la detección de coágulos en tiempo real, propiedades ahora esperadas en los dispositivos de soporte cardíaco premium. Como resultado, los criterios de compra hospitalaria consideran cada vez más la conectividad y el análisis de inteligencia artificial, un cambio que coloca a los innovadores electrónicos en el centro del impulso del mercado de órganos artificiales.

La bioimpresión 4D guiada por visión se encuentra en la frontera, prometiendo injertos de tejido blando personalizados con redes microvasculares. El éxito aquí acercaría los órganos completamente celularizados a la personalización masiva, uniendo los paradigmas mecánico y biológico.

Por Método de Fijación: Los Dispositivos Totalmente Implantables Predominan Mientras las Soluciones Externas Ganan Impulso

Los sistemas totalmente implantables comandaron el 73,18% de la participación en 2025, ya que reducen el riesgo de infección y simplifican las rutinas del paciente. La integración de sensores fisiológicos integrados ha mejorado la detección de complicaciones, extendiendo el tiempo de permanencia en el cuerpo bien más allá de cinco años para varios dispositivos de asistencia ventricular. Sin embargo, la categoría de uso externo crece a una CAGR del 15,12% a medida que las baterías ligeras y los controladores inalámbricos abren posibilidades de atención domiciliaria. Para los pacientes no elegibles para cirugía de tórax abierto, los dispositivos percutáneos presentan una vía más segura como puente al trasplante. A medida que mejora la transferencia de energía inalámbrica, se espera que el mercado de órganos artificiales sea testigo de la convergencia entre plataformas totalmente implantables y parcialmente externas, equilibrando conveniencia, longevidad y riesgo del procedimiento.

Por Usuario Final: Los Grandes Hospitales Lideran Mientras los Entornos de Atención Domiciliaria se Expanden Rápidamente

Los hospitales con más de 300 camas representaron el 67,24% del tamaño del mercado de órganos artificiales en 2025, lo que refleja sus equipos multidisciplinarios, capacidad de cuidados intensivos y alineación de reembolsos. Los implantes complejos, como los corazones artificiales totales, requieren cirujanos, perfusionistas e ingenieros biomédicos que generalmente se concentran en centros terciarios. Dicho esto, se espera que el segmento de atención domiciliaria aumente a una CAGR del 12,08% gracias a los paneles de monitoreo conectados a la nube que alertan a los médicos sobre cambios de presión, activación de alarmas o caídas de voltaje. Los hospitales comunitarios más pequeños y los centros quirúrgicos ambulatorios siguen el ejemplo a medida que los componentes de fácil instalación reducen la complejidad de los casos. En las economías emergentes, las plataformas de tutoría a distancia están ayudando a cerrar las brechas de habilidades, dando a más instituciones una vía de acceso al mercado de órganos artificiales.

Análisis Geográfico

América del Norte mantuvo el 44,32% de los ingresos globales en 2025, anclada por una sólida cobertura de Medicare para dispositivos de soporte vital y una gran base instalada de clínicas de diálisis. Los Estados Unidos por sí solos representan el 40% del consumo mundial de dispositivos médicos, con un extenso canal de implantes designados como innovadores por la Administración de Alimentos y Medicamentos que facilita una comercialización más rápida. Los pilotos de los pagadores ahora reembolsan el monitoreo remoto sobre una base por miembro por mes, fomentando la migración del hospital al hogar.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 11,92% hasta 2031. China e India están ampliando la cobertura universal de seguro de salud, y los programas de adquisición nacionales están negociando precios al por mayor para cartuchos de diálisis y dispositivos de asistencia ventricular. El envejecimiento de la población en Japón acelera la demanda de soporte cardíaco, mientras que los incentivos de investigación y desarrollo bien financiados de Corea del Sur ayudan a las empresas locales a exportar sistemas de accionamiento miniaturizados. La fabricación local reduce los costos hasta en un 30%, ampliando el acceso e impulsando la adopción del mercado de órganos artificiales en los segmentos de ingresos medios.

Europa sigue siendo influyente, gracias a los estándares de calidad uniformes bajo el Reglamento de Dispositivos Médicos. Alemania y el Reino Unido impulsan la adopción temprana de válvulas cardíacas bioprotésicas y bombas de insulina de larga duración, mientras que las nuevas iniciativas de la Sociedad Europea de Trasplante de Órganos buscan armonizar el reembolso de terapias avanzadas. Persisten las limitaciones económicas, pero se espera que la adquisición coordinada a nivel de la Unión Europea apoye una difusión más amplia en los estados miembros del sur y del este.

Oriente Medio y África, junto con América del Sur, representan una porción menor de los ingresos. La adopción es más fuerte en Arabia Saudita, los Emiratos Árabes Unidos, Brasil y Sudáfrica, donde las redes privadas financian implantes sofisticados. Los presupuestos de los hospitales públicos siguen bajo presión, pero las asociaciones estratégicas con proveedores multinacionales de dispositivos están mejorando la formación de médicos y la cobertura de garantía. A lo largo del horizonte de previsión, los centros de telemedicina en unidades de cuidados intensivos multicéntricos y los modelos de servicio transfronterizos deberían reducir la brecha de accesibilidad, elevando la participación regional en el mercado de órganos artificiales.

Panorama Competitivo

El mercado de órganos artificiales presenta una combinación de conglomerados diversificados y especialistas enfocados. Medtronic, Abbott y Boston Scientific aprovechan la distribución global y las carteras de múltiples productos para negociar contratos agrupados con los sistemas de salud. El lanzamiento de la válvula quirúrgica Avalus Ultra de Medtronic en 2024 amplió su conjunto de herramientas cardíacas con un perfil más bajo pero un área de orificio efectivo más grande, facilitando el manejo por parte del cirujano. El implante de HeartMate 3 asistido por robótica de Abbott a principios de 2025 mostró la fusión de la automatización quirúrgica y la tecnología de bomba con levitación magnética, estableciendo un punto de referencia para la implantación mínimamente invasiva.

Los especialistas lideran la innovación radical. El corazón bioprotésico de CARMAT despliega superficies de contacto de pericardio bovino para limitar la trombosis y utiliza software de flujo adaptativo para la respuesta fisiológica. BiVACOR refina la levitación axial para reducir el estrés de cizallamiento en las células sanguíneas, un diferenciador de seguridad crítico. Las empresas emergentes que persiguen construcciones de riñón y hígado bioartificiales se basan en andamios impresos en 4D sembrados con células autólogas, con el objetivo de lograr una función libre de inmunosupresión.

Las fusiones, las licencias y las asociaciones de capital siguen siendo comunes a medida que los actores establecidos buscan una entrada rápida en subnichos de alto crecimiento. La exclusividad de datos regulatorios y las barreras de patentes protegen los márgenes, aunque los pagadores exigen justificación de costos. Por lo tanto, las empresas agrupan paneles de análisis que cuantifican la reducción de reingresos y la adherencia a la terapia, acumulando evidencia económica en los expedientes de reembolso y fortaleciendo el posicionamiento dentro del mercado de órganos artificiales.

Líderes de la Industria de Órganos Artificiales

-

Baxter International Inc.

-

Boston Scientific Corporation

-

Getinge AB

-

Medtronic PLC

-

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La atención domiciliaria y la monitorización remota constituyen un área de oportunidad para las vías de terapia de órganos artificiales, ya que los sistemas de uso externo y los paneles conectados a la nube trasladan parte de la atención fuera de los grandes centros terciarios, manteniendo la supervisión clínica. Esta oportunidad se concentra en el ecosistema renal dominante (los dispositivos de riñón artificial tuvieron una participación del 56.42% en 2025) y en el soporte cardíaco y pulmonar percutáneo o parcialmente externo, donde la gestión de alarmas, la adherencia y la detección temprana de complicaciones afectan directamente los resultados clínicos y la economía de los pagadores.

Más allá de las plataformas mecánicas establecidas, el trabajo de desarrollo en ingeniería de tejidos vascularizados y construcciones biohíbridas abre una vía hacia soluciones más funcionales y de mayor duración que abordan las limitaciones de biocompatibilidad y durabilidad. Los avances recientes incluyen el trabajo del MIT divulgado en julio de 2026 sobre una fabricación más precisa de vasos sanguíneos artificiales para la ingeniería de tejidos vascularizados, y una actualización de progreso de la FDA de abril de 2026 sobre la reducción de pruebas en animales que eleva los métodos centrados en el ser humano (como organoides y órgano en chip) en la evaluación preclínica. En conjunto, estos cambios crean espacio para que los fabricantes de dispositivos y proveedores de componentes se diferencien con superficies hemocompatibles validadas, algoritmos de control basados en sensores y paquetes de evidencia alineados con los NAM, que pueden respaldar una iteración más rápida y una adopción clínica más amplia en las categorías de soporte cardíaco, renal, pancreático y pulmonar.

Desarrollos recientes del sector

- Mayo de 2026: Boston Scientific anunció una inversión de 1.500 millones de USD para adquirir una participación accionaria de aproximadamente el 34% en MiRus LLC, junto con una opción exclusiva vinculada a hitos para adquirir el sistema de reemplazo de válvula aórtica transcatéter expandible por balón MiRus SIEGEL. Este movimiento amplía el acceso de Boston Scientific al segmento de corazón estructural y refuerza su posición en un subsegmento central de corazón artificial (válvulas cardíacas protésicas) con opcionalidad diferenciada de plataforma de válvulas.

- Marzo de 2026: Getinge recibió la marca CE para la plataforma de soporte vital extracorpóreo Cardiohelp II. Este paso regulatorio avanza la oferta de soporte vital de próxima generación de Getinge dentro del segmento de pulmones artificiales/ECMO y respalda una adopción hospitalaria más amplia, donde el rendimiento, la usabilidad y la integración en los flujos de trabajo de cuidados críticos impulsan las decisiones de compra.

- Abril de 2026: la FDA emitió una actualización de progreso sobre la reducción de pruebas en animales que eleva los métodos centrados en el ser humano, como organoides y órgano en chip, en la evaluación preclínica, lo que señala un cambio en el panorama regulatorio que podría influir en los futuros programas de desarrollo de dispositivos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de órganos artificiales abarca los ingresos de dispositivos médicos que reemplazan, respaldan o restauran la función de un órgano cuando el órgano natural está fallando, y el producto está destinado a uso clínico. El alcance incluye sistemas de soporte de órganos implantables, parcialmente implantables y conectados externamente que se venden a entornos de atención médica.

Exclusiones del alcance: excluimos las prótesis de miembros de rutina, los consumibles quirúrgicos generales y los injertos puramente biológicos o prototipos de laboratorio que no se comercializan para uso en pacientes.

Descripción general de la segmentación

-

Por Tipo de Órgano

-

Corazón Artificial

- Válvulas Cardíacas Protésicas

- Dispositivos de Asistencia Ventricular

- Marcapasos Cardíacos y Desfibriladores Cardioversores Implantables

-

Riñón Artificial

- Dispositivos Implantables

- Sistemas Portátiles

- Páncreas Artificial

- Pulmones Artificiales/ECMO

- Implantes Cocleares y de Tronco Cerebral Auditivo

- Hígado Bioartificial

- Otros Órganos (Córnea, Bazo, Vejiga, Tráquea)

-

Corazón Artificial

-

Por Tecnología

- Mecánica

- Electrónica / Biónica

- Portátil / De Uso Externo

- Construcciones Bioimpresas en 3D

-

Por Método de Fijación

- Totalmente Implantable

- Parcialmente Implantable

- De Uso Externo / Percutáneo

-

Por Usuario Final

- Hospitales (>300 Camas)

- Hospitales (<300 Camas)

- Centros Quirúrgicos Ambulatorios

- Atención Domiciliaria y Monitoreo Remoto

-

Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear el conjunto de demanda clínica y los límites del producto, y luego alinear ese conjunto con lo que es medible en datos públicos. Habitualmente utilizamos la Organización Mundial de la Salud para el contexto de la carga de enfermedad, el Banco Mundial para señales macroeconómicas y de gasto sanitario, y la OCDE para indicadores de sistemas de salud en los principales países.

Para fundamentar los volúmenes y la lógica de adopción, también consultamos las bases de datos de dispositivos y comunicaciones de seguridad de la FDA de EE. UU., los CDC de EE. UU. para indicadores relacionados con enfermedades crónicas y diálisis, y revistas revisadas por pares que informan volúmenes de procedimientos y resultados. Los informes anuales de empresas, presentaciones para inversores y prensa de buena reputación ayudan a confirmar lanzamientos de dispositivos, dirección de precios y expansiones de capacidad, mientras que las suscripciones de pago para datos financieros de empresas y bases de datos de patentes se utilizan de forma selectiva cuando las divulgaciones públicas son limitadas. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron referencias públicas y de pago adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se compra y se reembolsa realmente en hospitales y centros especializados, y cómo difiere la adopción según el tipo de órgano y la vía de atención. Hablamos con una combinación de clínicos, actores de adquisiciones, distribuidores y líderes de producto o estrategia para poner a prueba los rangos de precios, la utilización, los ciclos de reemplazo y las restricciones a corto plazo en las principales regiones. Luego utilizamos esa retroalimentación para ajustar los supuestos que eran más débiles en las fuentes públicas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos de nivel C: 19% | APAC: 38% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 27% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 54% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró utilizando un enfoque descendente, reconstruyendo el conjunto de demanda tratada a partir de la prevalencia de insuficiencia orgánica y enfermedades crónicas, los volúmenes de procedimientos y la penetración terapéutica, y luego aplicando los precios típicos de los dispositivos y la cadencia de reemplazo para llegar a los valores de ingresos. Verificamos los totales con aproximaciones ascendentes selectivas, incluidas construcciones de volumen basadas en el ASP muestreado para categorías clave de dispositivos y comprobaciones de canal sobre dónde se concentra la utilización, y ajustamos el modelo cuando las entrevistas señalaban repetidamente brechas.

Los insumos utilizados en el modelo incluyen indicadores de diálisis y enfermedad renal en etapa terminal, tendencias de procedimientos de cirugía cardíaca y reemplazo de válvulas, patrones de implantación de dispositivos de asistencia ventricular, la presión de las listas de espera de trasplantes como señal de adopción, y la dirección de la cobertura de reembolso en los principales países. Cuando faltaban datos a nivel de país, utilizamos razones proxy regionales vinculadas al gasto sanitario y al acceso al tratamiento, y luego validamos esas razones mediante la retroalimentación de expertos. Las previsiones se produjeron mediante análisis de escenarios respaldados por suavizado de tendencias sobre el crecimiento de procedimientos y la progresión de precios, seguido de una comprobación de consistencia frente a las aprobaciones regulatorias esperadas y las expansiones de capacidad descritas por los encuestados.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, como los recuentos de procedimientos, los comentarios sobre envíos de dispositivos reportados en presentaciones públicas y la dirección del gasto sanitario a nivel de país, de modo que la cifra final no dependa de un único indicador. Cuando aparecen grandes variaciones por región o tipo de órgano, se vuelven a verificar los supuestos, y se vuelve a contactar a los encuestados si la variación no puede explicarse por diferencias de acceso, reembolso o precios.

Antes de la aprobación final, el trabajo pasa por una revisión interna de varios pasos en la que otro analista cuestiona el mapeo del alcance, los insumos clave y la lógica de conversión, y luego el modelo se vuelve a ejecutar con los supuestos corregidos cuando es necesario. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como una aprobación regulatoria importante, un problema de seguridad o un cambio en el reembolso. Justo antes de la entrega, se realiza una revisión final para que el resultado refleje la visión más actual disponible.

Tamaño del mercado global de órganos artificiales de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para órganos artificiales suelen diferir porque el conjunto de dispositivos incluidos no es coherente, y porque algunos estudios basan sus cálculos en años, monedas o lógicas de precios diferentes. Las diferencias también surgen de qué tan agresivamente se supone que aumentará la adopción de sistemas más nuevos, particularmente donde el reembolso y la capacidad de clínicos capacitados aún están alcanzando el ritmo necesario.

Un impulsor común de las brechas es si la biónica y la electrónica implantable más amplia se agrupan con los órganos artificiales, lo que puede inflar los totales incluso si los casos de uso clínico se superponen solo parcialmente. Otro impulsor es el tratamiento de los circuitos de soporte de órganos conectados externamente y los sistemas portátiles, ya que algunas estimaciones los contabilizan principalmente en atención aguda, mientras que otras los distribuyen entre supuestos de terapia de mayor duración. La dispersión también refleja cómo se proyecta el crecimiento de los procedimientos, ya que un único escenario de alto crecimiento puede modificar notablemente el tamaño del mercado de 1 año cuando los ASP se actualizan demasiado rápido o no se vinculan de nuevo a la cobertura de los pagadores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33.52 mil millones de USD (2026) | |

| Consultora global A | 31.89 mil millones de USD (2024) | Utiliza un año base anterior y una curva de adopción a corto plazo diferente, y la descripción pública ofrece menos detalle sobre cómo se normalizan las actualizaciones de ASP y los ciclos de reemplazo entre categorías de órganos. |

| Editorial del sector B | 41.15 mil millones de USD (2024) | Combina los órganos artificiales con la biónica y categorías de implantes relacionadas, lo que amplía el conjunto de ingresos, y además aplica un perfil de crecimiento más rápido que puede elevar el total implícito del año en curso. |

La tabla muestra que las mayores oscilaciones provienen del alcance y la alineación del año, seguidas de cómo se proyectan los precios y la utilización. Cuando los ingresos de la biónica se mantienen separados y los sistemas de soporte conectados externamente se contabilizan solo donde se usan comercialmente en la atención al paciente, la estimación se mantiene más ajustada, que es la elección de alcance aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de órganos artificiales?

El mercado de órganos artificiales se sitúa en USD 33,52 mil millones en 2026 y se proyecta que alcance USD 49,67 mil millones para 2031.

¿Qué segmento de órgano tiene la mayor participación del mercado de órganos artificiales?

Los dispositivos de riñón artificial lideraron con una participación del 56,42% en 2025, lo que refleja la gran carga de la enfermedad renal crónica.

¿Qué región crece más rápido en el mercado de órganos artificiales?

Asia-Pacífico avanza a una CAGR del 11,92% hasta 2031 debido a la expansión del acceso a la atención médica y la creciente prevalencia de enfermedades crónicas.

¿Cómo influyen los modelos de atención domiciliaria en la demanda?

Los dispositivos de uso externo y con monitoreo remoto crecen a una CAGR del 15,12% a medida que los pagadores y los pacientes prefieren terapias que reducen las estancias hospitalarias.

¿Cuáles son las principales barreras para una adopción más amplia de los órganos artificiales?

Los altos costos iniciales de los dispositivos, las vías de reembolso limitadas y los persistentes desafíos de biocompatibilidad restringen la adopción, especialmente en los mercados emergentes.

¿Qué empresas lideran la innovación en corazones artificiales?

CARMAT y BiVACOR destacan por sus superficies bioprotésicas y bombas con levitación magnética que buscan mejorar la hemocompatibilidad y la durabilidad.

Última actualización de la página el: