Tamaño y Participación del Mercado de Control de Acceso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Acceso por Mordor Intelligence

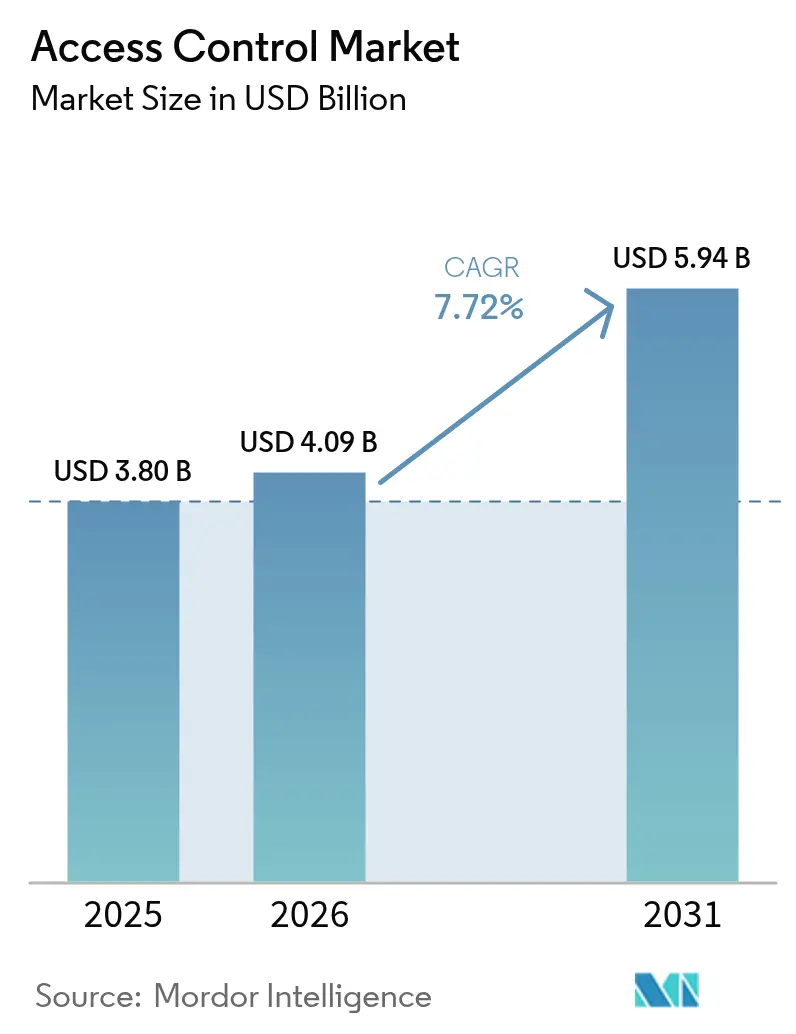

El tamaño del mercado de control de acceso en 2026 se estima en USD 4.090 millones, creciendo desde el valor de 2025 de USD 3.800 millones, con proyecciones para 2031 que muestran USD 5.940 millones, creciendo a una CAGR del 7,72% durante 2026-2031. La demanda se intensifica a medida que la gestión en la nube, las credenciales móviles y la biometría reemplazan las llaves y tarjetas heredadas en instalaciones corporativas, del sector público y de infraestructura crítica. Las regulaciones más estrictas de protección de datos, la importancia otorgada a las experiencias de usuario sin contacto y la convergencia con la videovigilancia están reforzando el ciclo de actualización. Las escaladas de precios vinculadas a la escasez de semiconductores están impulsando a los compradores hacia arquitecturas definidas por software que garantizan la inversión de capital a futuro y mitigan el riesgo en la cadena de suministro.

Conclusiones Clave del Informe

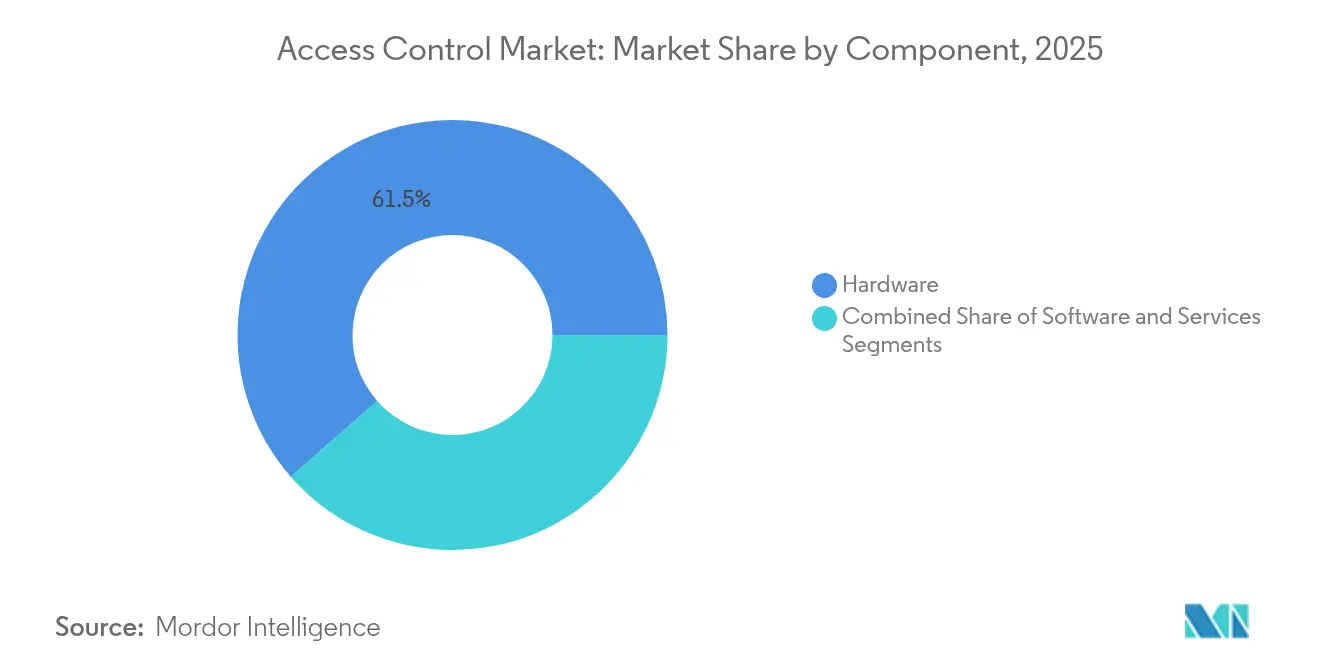

- Por componente, el hardware lideró con una participación de ingresos del 61,45% en 2025; se prevé que el software se expanda a una CAGR del 8,78% hasta 2031.

- Por despliegue de ACaaS, los modelos alojados capturaron el 51,60% de la participación del mercado de control de acceso en 2025, mientras que el ACaaS híbrido se proyecta que crezca a una CAGR del 8,35% hasta 2031.

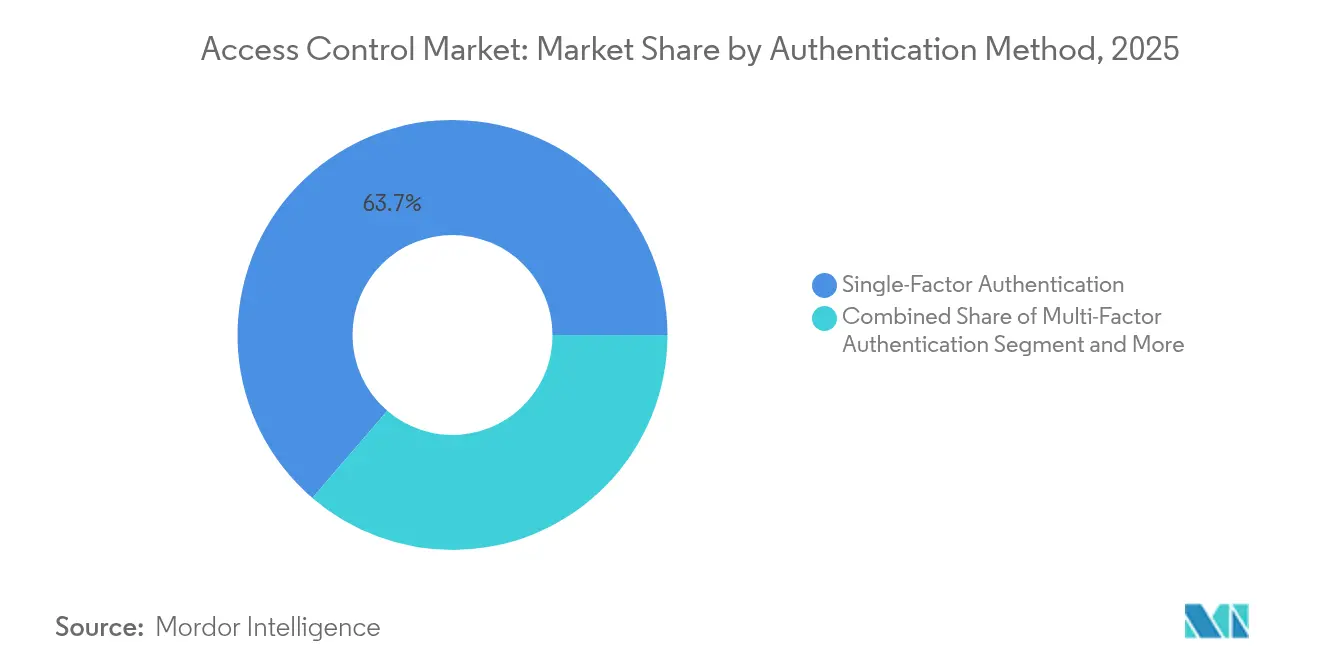

- Por método de autenticación, los sistemas de factor único mantuvieron una participación del 63,70% en 2025; las tecnologías de credenciales móviles avanzan a una CAGR del 7,95%.

- Por conectividad, RFID/NFC retuvo una participación del 57,75% en 2025; las soluciones de banda ultraancha escalan a una CAGR del 8,22%.

- Por usuario final, los edificios comerciales lideraron con el 31,10% del tamaño del mercado de control de acceso en 2025; las instalaciones sanitarias se expanden a una CAGR del 8,41%.

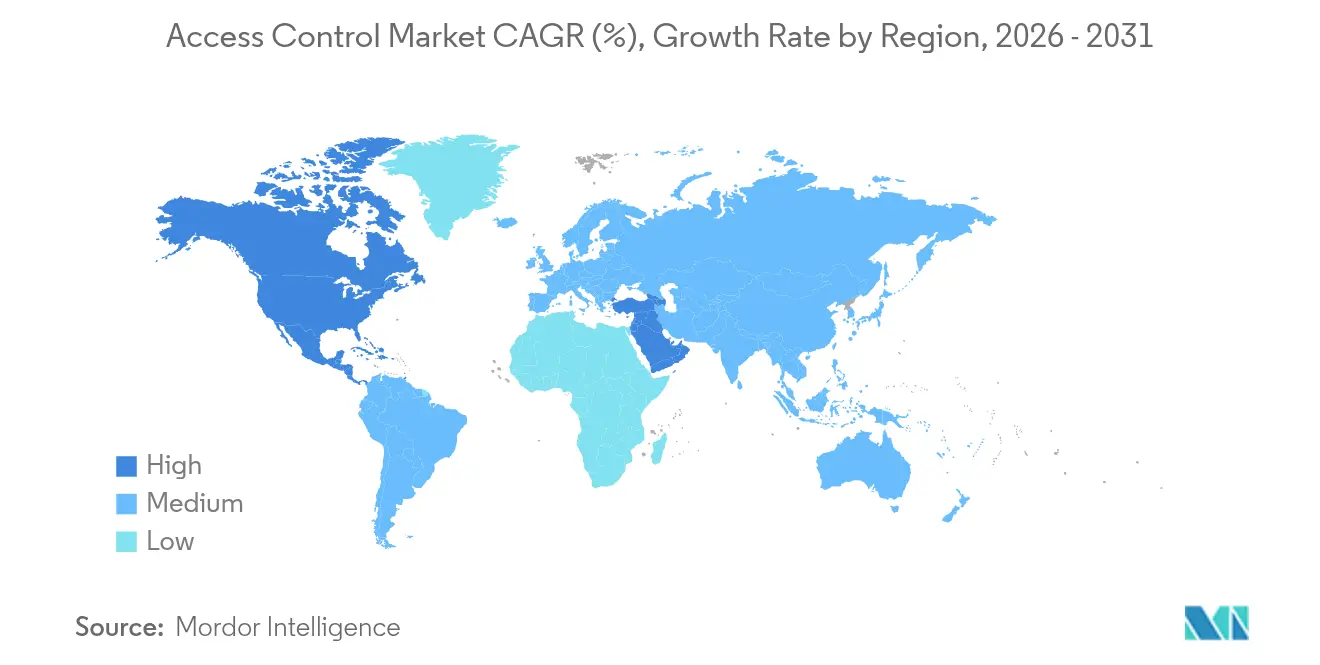

- Regionalmente, América del Norte mantuvo una participación del 38,30% en 2025; Oriente Medio es el de mayor crecimiento con una CAGR del 9,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control de Acceso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Regulatorios para el Acceso Electrónico en Centros de Datos de la UE Sensibles al RGPD | +1.8% | Europa, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Adopción de Credenciales Móviles sin Contacto en el Sector Inmobiliario Corporativo de América del Norte | +1.5% | América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de Ciudad Inteligente e Infraestructura Crítica que Impulsan la Biometría en Oriente Medio | +1.2% | Oriente Medio, con adopción temprana en los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Expansión de Espacios de Trabajo Compartido en Asia-Pacífico que Impulsa el ACaaS Basado en la Nube | +1.0% | Núcleo de Asia-Pacífico, con efectos secundarios en mercados globales | Mediano plazo (2-4 años) |

| Actualizaciones de Convergencia entre Video IP y Control de Acceso en Centros de Transporte Europeos | +0.9% | Europa, con adopción selectiva en América del Norte | Mediano plazo (2-4 años) |

| Demanda de Modernización de Sistemas de Tarjetas Llave Obsoletos en la Educación Superior de EE. UU. | +0.8% | América del Norte, con tendencias similares en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para el Acceso Electrónico en Centros de Datos de la UE Sensibles al RGPD

La directiva NIS2, vigente desde octubre de 2024, exige autenticación multifactor y registros de auditoría resistentes a manipulaciones en cada punto de entrada física. Los operadores de centros de datos están acelerando la migración desde tarjetas heredadas hacia credenciales biométricas o móviles para cumplir con las cláusulas de cifrado y monitoreo continuo. El escrutinio de la cadena de suministro de los proveedores eleva los umbrales de adquisición, orientando la demanda hacia plataformas que ofrecen informes de cumplimiento automatizados. Las sinergias entre NIS2 y el RGPD están creando una prima para las soluciones unificadas que protegen los datos personales al tiempo que refuerzan la seguridad física, elevando los presupuestos de reemplazo en todo el mercado de control de acceso.[1]Cisco, "Productos – Documento Técnico de Cumplimiento de NIS2 para Industrias," cisco.com

Adopción de Credenciales Móviles sin Contacto en el Sector Inmobiliario Corporativo de América del Norte

Los propietarios comerciales están emitiendo credenciales de Apple Wallet y Google Pay que desbloquean torniquetes, ascensores y suites sin interacción física. El aprovisionamiento remoto reduce los costos de emisión de credenciales y respalda las políticas de asientos flexibles. Las actualizaciones cifradas por vía inalámbrica permiten a los equipos de instalaciones desactivar teléfonos perdidos al instante, reforzando la seguridad y mejorando la experiencia del inquilino. La compatibilidad de la solución con la infraestructura de teléfonos inteligentes existente elimina los gastos generales de las impresoras de tarjetas, fortaleciendo su caso de negocio. Los ciclos de despliegue rápido se traducen en ganancias visibles en eficiencia operativa, reforzando el impulso del mercado de control de acceso.[2]Soloinsight, "Credenciales Móviles," soloinsight.com

Programas de Ciudad Inteligente e Infraestructura Crítica que Impulsan la Biometría en Oriente Medio

El plan de los Emiratos Árabes Unidos para reemplazar los documentos de identidad físicos con verificación biométrica nacional está catalizando sistemas de reconocimiento facial e iris a gran escala en campus gubernamentales, sanitarios y de transporte. La actualización del control fronterizo de Arabia Saudita procesa 120.000 transacciones de huellas dactilares diariamente, lo que subraya el apetito regional por el acceso biométrico de alto rendimiento. Estos proyectos emblemáticos han reducido la percepción de riesgo en torno a la biometría multimodal, alentando a los promotores privados a adoptar soluciones similares. Las posturas regulatorias favorables que priorizan la seguridad sobre la privacidad aceleran la adquisición, posicionando a Oriente Medio como un entorno de innovación que influye en las especificaciones del mercado global de control de acceso.

Expansión de Espacios de Trabajo Compartido en Asia-Pacífico que Impulsa el ACaaS Basado en la Nube

La creciente penetración de espacios de trabajo flexibles en Corea del Sur, Japón e India exige un control de acceso como servicio escalable y basado en suscripción que automatice la incorporación de miembros y la facturación de forma sincrónica con las aplicaciones de reservas. [3]Airfob, "¿Por qué el Control de Acceso es el Secreto de la Rentabilidad del Trabajo Compartido en el Reino Unido?" airfob.com El ACaaS alojado elimina la propiedad de servidores, reduciendo el gasto de capital para los operadores que abren múltiples ubicaciones en rápida sucesión. Los análisis de utilización en tiempo real alimentan modelos de precios dinámicos, reforzando la gestión de ingresos. Los despliegues híbridos que almacenan credenciales localmente satisfacen las regulaciones de soberanía de datos mientras preservan los análisis en la nube, ampliando la adopción empresarial. Este caso de uso mantiene el mercado de control de acceso en una curva ascendente constante, particularmente entre fundadores con conocimientos tecnológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Cumplimiento de Ciberseguridad para Despliegues en la Nube de la UE (NIS2) | -1.2% | Europa, con efectos secundarios regulatorios | Mediano plazo (2-4 años) |

| Escasez de Chips MCU Seguros que Afectan los Envíos de Lectores | -0.9% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rechazo a la Privacidad en el Reconocimiento Facial en Estados de EE. UU. y la UE | -0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Restricciones Presupuestarias de las PYME en América del Sur | -0.6% | América del Sur, con impacto selectivo en otros mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Ciberseguridad para Despliegues en la Nube de la UE (NIS2)

Las plataformas de acceso alojadas en la nube deben agregar monitoreo continuo de amenazas, firma de código segura y canalizaciones de desarrollo documentadas para satisfacer NIS2, elevando los costos operativos de los proveedores entre un 15 y un 20%. Los pequeños proveedores tienen dificultades para absorber las tarifas de auditoría y los gastos de pruebas de penetración, lo que desencadena una consolidación a medida que los compradores se inclinan hacia marcas globales con infraestructura certificada. Algunas empresas de la UE difieren las actualizaciones, extendiendo el ciclo de reemplazo, lo que modera marginalmente las perspectivas de crecimiento del mercado de control de acceso.

Escasez de Chips MCU Seguros que Afectan los Envíos de Lectores

La escasa oferta de MCU criptográficos extiende los plazos de entrega de lectores biométricos y multitecnología a 16 semanas, lo que provoca aumentos en los precios de lista de los fabricantes de equipos originales de entre el 3,5% y el 15%. ASSA ABLOY aumentó los precios de los productos electrónicos un 9,9% en 2024 para compensar la inflación de componentes. Los retrasos en los proyectos erosionan los márgenes de los instaladores y complican la elaboración de presupuestos para clientes del sector educativo y sanitario. Los rediseños acelerados en torno a chips alternativos desvían recursos de ingeniería de los canales de innovación, suprimiendo modestamente la expansión del mercado de control de acceso a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Innovación en Software Impulsa el Dominio del Hardware

El hardware lideró los ingresos de 2025 con una participación del 61,45%, lo que refleja la necesidad esencial de cerraduras electrónicas, controladores y lectores biométricos en los despliegues físicos. Las modernizaciones universitarias por sí solas impulsaron ciclos sustanciales de renovación de cerraduras a medida que los campus migraron hacia infraestructura preparada para dispositivos móviles. Las cerraduras electrónicas registraron el mayor crecimiento unitario, impulsadas por módulos de banda ultraancha que permiten la entrada sin manos. Los lectores biométricos multisensor ganaron terreno en laboratorios y farmacias que exigen verificación de alta seguridad.

El software crece a una CAGR del 8,78% hasta 2031, añadiendo análisis predictivos y detección de anomalías basada en inteligencia artificial a las consolas de gestión. Los planos de control en la nube unifican sitios dispares, permitiendo envíos de políticas en tiempo real y auditorías de cumplimiento automatizadas. La convergencia de video y acceso dentro de los paneles de control fortalece las capacidades de investigación, mientras que las API abiertas invitan al desarrollo del ecosistema. Los servicios de integración y los contratos de soporte recurrentes amplían los ingresos de los socios, posicionando los servicios gestionados como una capa de renta vitalicia resiliente dentro de la industria de control de acceso.

Por Despliegue de ACaaS: Los Modelos Híbridos Ganan Tracción Empresarial

El ACaaS alojado controló el 51,60% de los despliegues de 2025, impulsado por las PYME que prefieren suscripciones predecibles a la propiedad de servidores. La paridad de funciones con las soluciones locales, además de las actualizaciones automáticas, reduce la carga de habilidades para los departamentos de TI reducidos. Los portales de inquilinos detallados ayudan a las marcas de trabajo compartido a gestionar dinámicamente a miles de miembros, profundizando la lealtad del cliente dentro del mercado de control de acceso.

El ACaaS híbrido es el modelo de mayor crecimiento con una CAGR del 8,35%, equilibrando la orquestación en la nube con el almacenamiento perimetral local para entidades reguladas. Los hospitales enrutan los registros sensibles a dispositivos locales durante las interrupciones de red y luego los sincronizan con la nube para análisis una vez que se restablece la conectividad. El ACaaS gestionado retiene un nicho para propiedades complejas y de múltiples proveedores que necesitan integraciones a medida, pero las plataformas convergen constantemente hacia paradigmas de autoservicio que escalan entre sectores en el mercado de control de acceso más amplio.

Por Método de Autenticación: Las Credenciales Móviles Desafían el Dominio del Factor Único

Los sistemas de factor único aún mantienen una adopción del 63,70% a través de tarjetas llave y teclados numéricos ampliamente utilizados que atienden la seguridad perimetral básica. Sin embargo, las presiones regulatorias y las brechas de alto perfil exponen sus limitaciones. Los ciclos de reemplazo se aceleran en finanzas, farmacéutica e infraestructura crítica donde la evidencia de manipulación y la trazabilidad son primordiales.

Las credenciales móviles integradas en Apple Wallet o Google Pay están aumentando a una CAGR del 7,95%, ofreciendo intercambios cifrados de Bluetooth y NFC que resisten la clonación. Los administradores aprovisionan o revocan derechos al instante de forma inalámbrica, reduciendo el costo operativo por usuario. Los despliegues multifactor que combinan biometría con identificaciones móviles ofrecen una autenticación sin fricciones pero sólida, orientando el mercado general de control de acceso hacia paradigmas de identidad convergente.

Por Vertical de Usuario Final: El Sector Sanitario Impulsa el Mayor Crecimiento

Las instalaciones comerciales generaron el 31,10% del tamaño del mercado de control de acceso en 2025, ya que los propietarios alinearon las actualizaciones de seguridad con las modernizaciones de sostenibilidad. Las herramientas integradas de acceso móvil y análisis de espacios optimizan la participación de los inquilinos al tiempo que reducen la carga de emisión de credenciales.

Los entornos sanitarios, con una CAGR del 8,41%, implementan permisos basados en roles para farmacias, quirófanos y salas de registros de acuerdo con la política HIPAA. La biometría sin contacto respalda los regímenes de control de infecciones, mientras que las funciones de bloqueo de emergencia mejoran la respuesta a amenazas. Los centros industriales, gubernamentales y de transporte mantienen una demanda especializada de lectores robustos y compatibles con tecnología operativa, sosteniendo el crecimiento de larga cola para el mercado de control de acceso más amplio.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 38,30% en 2025, respaldada por modernizaciones a gran escala en campus corporativos, universidades y hospitales. Las modernizaciones en la educación superior de EE. UU., como la conversión de 9.000 puertas de la Universidad de Kentucky, ilustran la adopción a escala de campus de plataformas preparadas para dispositivos móviles que combinan el control de acceso con análisis de asistencia. Los incentivos de edificios inteligentes de Canadá y las instalaciones logísticas transfronterizas de México añaden demanda incremental. La inversión de capital de riesgo en empresas emergentes de banda ultraancha y biometría mantiene a la región a la vanguardia de la innovación tecnológica dentro del mercado de control de acceso.

Oriente Medio es el territorio de mayor crecimiento con una CAGR del 9,22% hasta 2031, impulsado por agendas soberanas de ciudades inteligentes y marcos regulatorios que priorizan la seguridad. Los Emiratos Árabes Unidos y Arabia Saudita demuestran despliegues a gran escala de sistemas faciales, de iris y de huellas dactilares que reemplazan los documentos de identidad físicos, mientras que Qatar y Omán integran el control de acceso en centros de comando IoT nacionales. Los integradores locales se basan en los SDK de proveedores globales, creando soluciones específicas para la región que aceleran la localización del mercado.

Europa exhibe un crecimiento constante a pesar de la estricta legislación de privacidad. NIS2 y la Ley de Inteligencia Artificial de la UE requieren consentimiento explícito y transparencia para el uso biométrico. Las organizaciones responden adoptando ACaaS híbrido para que las plantillas biométricas sensibles permanezcan en suelo europeo. Alemania, Francia y el Reino Unido priorizan los sistemas de protocolo abierto para evitar la dependencia de un proveedor, mientras que los operadores nórdicos son pioneros en lectores sostenibles de bajo consumo. Los centros de transporte de Europa del Este actualizan las barreras basadas en tarjetas con entrada verificada por móvil y video, todo lo cual contribuye a los ingresos incrementales del mercado de control de acceso.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque el impulso de consolidación es claro a medida que los principales fabricantes profundizan la integración vertical. La adquisición por parte de Honeywell de la unidad Global Access Solutions de Carrier por USD 4.950 millones en 2024 entregó las marcas LenelS2, Onity y Supra, impulsando las ventas anuales en USD 1.000 millones. ASSA ABLOY siguió con adquisiciones sucesivas de SKIDATA, 3millID y Third Millennium, ampliando las carteras de lectores y las capacidades de acceso a estacionamientos.

Las alianzas estratégicas refuerzan la diferenciación tecnológica. Allegion encabezó el protocolo de acceso móvil Aliro con la Alianza de Estándares de Conectividad para fomentar la interoperabilidad y consolidar los ecosistemas de teléfonos inteligentes. El Consorcio FiRa une a proveedores de chipsets, dispositivos móviles y cerraduras en torno a los estándares de posicionamiento seguro de banda ultraancha, reduciendo la fricción de integración y acelerando los despliegues de nivel premium.

Los resultados financieros confirman el giro hacia los ingresos electrónicos y de software. El segmento de las Américas de Allegion creció un 5,4% en el primer trimestre de 2025 gracias a la fuerte adopción del acceso electrónico. Dormakaba logró un crecimiento orgánico del 4,9% en Soluciones de Acceso mediante la optimización de precios en medio de la inflación de componentes. Los proveedores canalizan el mayor margen bruto hacia la inteligencia artificial, la computación perimetral y la investigación y desarrollo de privacidad por diseño, estableciendo el tono competitivo para el mercado de control de acceso.

Líderes de la Industria de Control de Acceso

Suprema Inc.

Hanwha Techwin Co. Ltd

Thales Group (Gemalto NV)

Bosch Security System Inc.

Honeywell International Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ASSA ABLOY adquirió 3millID y Third Millennium por USD 21 millones, fortaleciendo la tecnología de lectores empresariales y ampliando el alcance del canal en EE. UU. y el Reino Unido.

- Enero de 2025: Schlage lanzó el Cerrojo Inteligente Sense Pro con desbloqueo manos libres de banda ultraancha y compatibilidad con Apple Home Key.

- Enero de 2025: ASSA ABLOY presentó Centrios, una plataforma de suscripción para el control de acceso de pequeñas empresas que admite 50 dispositivos y 200 usuarios.

- Noviembre de 2024: Johnson Controls introdujo C•CURE Cloud, añadiendo monitoreo de infraestructura fuera de las instalaciones conforme a SOC 2 a su suite de seguridad.

Alcance del Informe del Mercado Global de Control de Acceso

Los productos de control de acceso permiten a los usuarios finales autenticar al personal que accede a la infraestructura física de una organización. Asegurar una ubicación, como un edificio, estacionamiento o espacio de oficinas, se conoce como control de acceso físico. Un sistema de control de acceso físico (PACS) se instala frecuentemente para supervisar y hacer cumplir la seguridad física. El PACS protege las áreas de un edificio o sus terrenos del acceso no autorizado.

El mercado de control de acceso está segmentado por tipo (lectores de tarjetas y dispositivos de control de acceso (basados en tarjetas, de proximidad, tarjeta inteligente (con contacto y sin contacto)), lectores biométricos, cerraduras electrónicas y software), vertical de usuario final (comercial, residencial, gubernamental, industrial, transporte y logística, sanitario y militar y defensa) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Resto de Europa), Asia-Pacífico (China, Japón, India, Corea del Sur, Resto de Asia-Pacífico) y el resto del mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos.

| Hardware | Lectores de Tarjetas / Proximidad / Tarjeta Inteligente |

| Lectores Biométricos (Huella Dactilar, Facial, Iris, Multimodal) | |

| Cerraduras Electrónicas (Magnéticas, de Cerradura Eléctrica, de Pestillo, Cerradura Inteligente Inalámbrica) | |

| Controladores y Paneles | |

| Software | Suites de Gestión de Control de Acceso |

| Complementos de Integración de Gestión de Video | |

| Servicios | Instalación e Integración |

| Soporte y Mantenimiento |

| ACaaS Alojado |

| ACaaS Gestionado |

| ACaaS Híbrido |

| Autenticación de Factor Único |

| Autenticación Multifactor |

| Credencial Móvil / Bluetooth LE |

| RFID / NFC |

| Tarjetas Inteligentes (125 kHz, 13,56 MHz) |

| Bluetooth de Baja Energía |

| Banda Ultraancha (UWB) |

| Edificios Comerciales |

| Industrial y Manufactura |

| Gobierno y Sector Público |

| Transporte y Logística |

| Instalaciones Sanitarias |

| Instalaciones Militares y de Defensa |

| Residencial y Hogares Inteligentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | Lectores de Tarjetas / Proximidad / Tarjeta Inteligente | |

| Lectores Biométricos (Huella Dactilar, Facial, Iris, Multimodal) | |||

| Cerraduras Electrónicas (Magnéticas, de Cerradura Eléctrica, de Pestillo, Cerradura Inteligente Inalámbrica) | |||

| Controladores y Paneles | |||

| Software | Suites de Gestión de Control de Acceso | ||

| Complementos de Integración de Gestión de Video | |||

| Servicios | Instalación e Integración | ||

| Soporte y Mantenimiento | |||

| Por Control de Acceso como Servicio (Despliegue) | ACaaS Alojado | ||

| ACaaS Gestionado | |||

| ACaaS Híbrido | |||

| Por Método de Autenticación | Autenticación de Factor Único | ||

| Autenticación Multifactor | |||

| Credencial Móvil / Bluetooth LE | |||

| Por Tecnología de Conectividad | RFID / NFC | ||

| Tarjetas Inteligentes (125 kHz, 13,56 MHz) | |||

| Bluetooth de Baja Energía | |||

| Banda Ultraancha (UWB) | |||

| Por Vertical de Usuario Final | Edificios Comerciales | ||

| Industrial y Manufactura | |||

| Gobierno y Sector Público | |||

| Transporte y Logística | |||

| Instalaciones Sanitarias | |||

| Instalaciones Militares y de Defensa | |||

| Residencial y Hogares Inteligentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de control de acceso y sus perspectivas de crecimiento?

El tamaño del mercado global de control de acceso se sitúa en USD 4.090 millones en 2026 y se prevé que alcance USD 5.940 millones en 2031 a una CAGR del 7,72%.

¿Qué región se expande más rápidamente?

Se proyecta que Oriente Medio crezca a una CAGR del 9,22% hasta 2031, impulsado por programas biométricos respaldados por el gobierno e inversiones en ciudades inteligentes.

¿Por qué las credenciales móviles están ganando terreno?

Las identificaciones móviles eliminan la gestión de tarjetas físicas, permiten el aprovisionamiento cifrado por vía inalámbrica y se alinean con los patrones de trabajo híbrido, respaldando una tasa de adopción con una CAGR del 7,95%.

¿Cómo afectan las escaseces de semiconductores al mercado?

Las restricciones de MCU seguros están extendiendo los plazos de entrega de lectores a 16 semanas y han desencadenado aumentos de precios del 3,5% al 15%, moderando el crecimiento del hardware a corto plazo.

Última actualización de la página el: