Tamaño y Participación del Mercado de Órganos Artificiales y Biónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

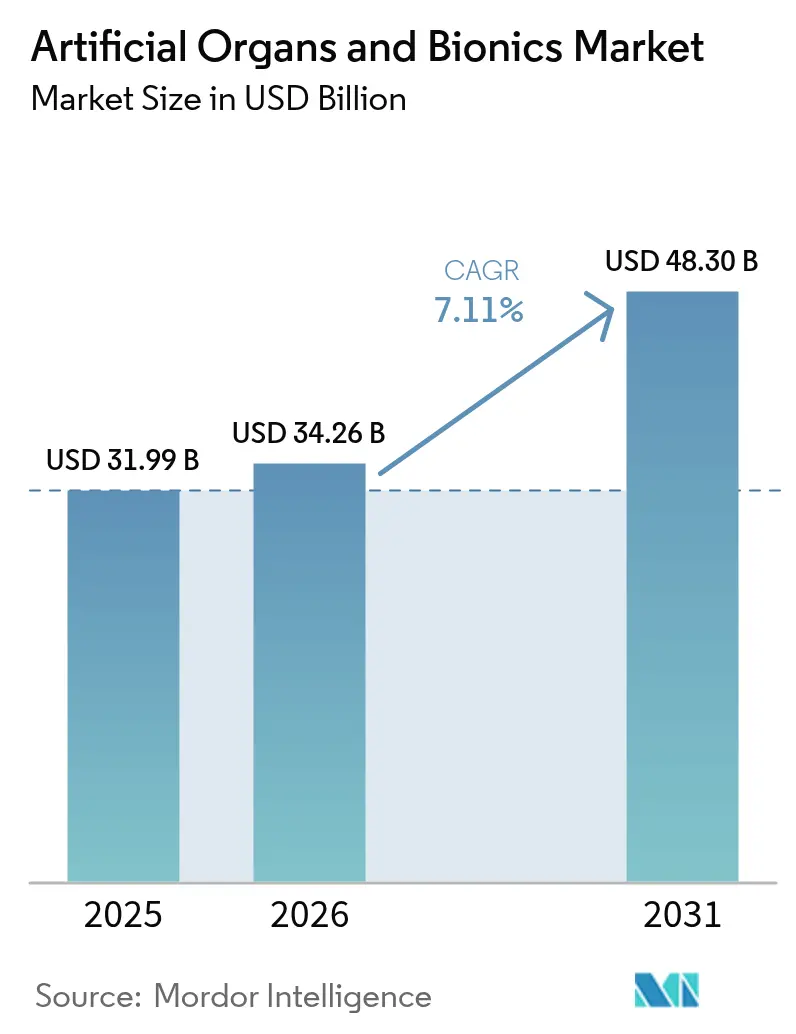

| Tamaño del Mercado (2026) | 34.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Órganos Artificiales y Biónica por Mordor Intelligence

El tamaño del mercado de órganos artificiales y biónica en 2026 se estima en USD 34,26 mil millones, creciendo desde el valor de 2025 de USD 31,99 mil millones con proyecciones para 2031 que muestran USD 48,3 mil millones, creciendo a una CAGR del 7,11% durante 2026-2031. La expansión del tamaño está siendo moldeada por avances convergentes en biomateriales, electrónica miniaturizada e impresión 3D biológica, todos los cuales comprimen los plazos de desarrollo y elevan la adopción clínica de dispositivos cardiovasculares, renales y neuroprotésicos. Las largas listas de espera para trasplantes y los programas regulatorios de vía rápida están impulsando la inversión en corazones artificiales totales, riñones artificiales portátiles e interfaces cerebro-computadora de próxima generación. Los programas de restauración de extremidades financiados por la defensa han desbloqueado conocimientos sobre interfaces neurales que están fluyendo hacia soluciones civiles, mientras que la aceptación gradual por parte de las aseguradoras de las terapias biónicas domiciliarias amplía la población tratada. Las fragilidades de la cadena de suministro en torno a los sensores de tierras raras y los chips de alta gama siguen siendo un punto de vigilancia, aunque las crecientes huellas de fabricación regional en Asia-Pacífico están aliviando parte de esa exposición.

Conclusiones Clave del Informe

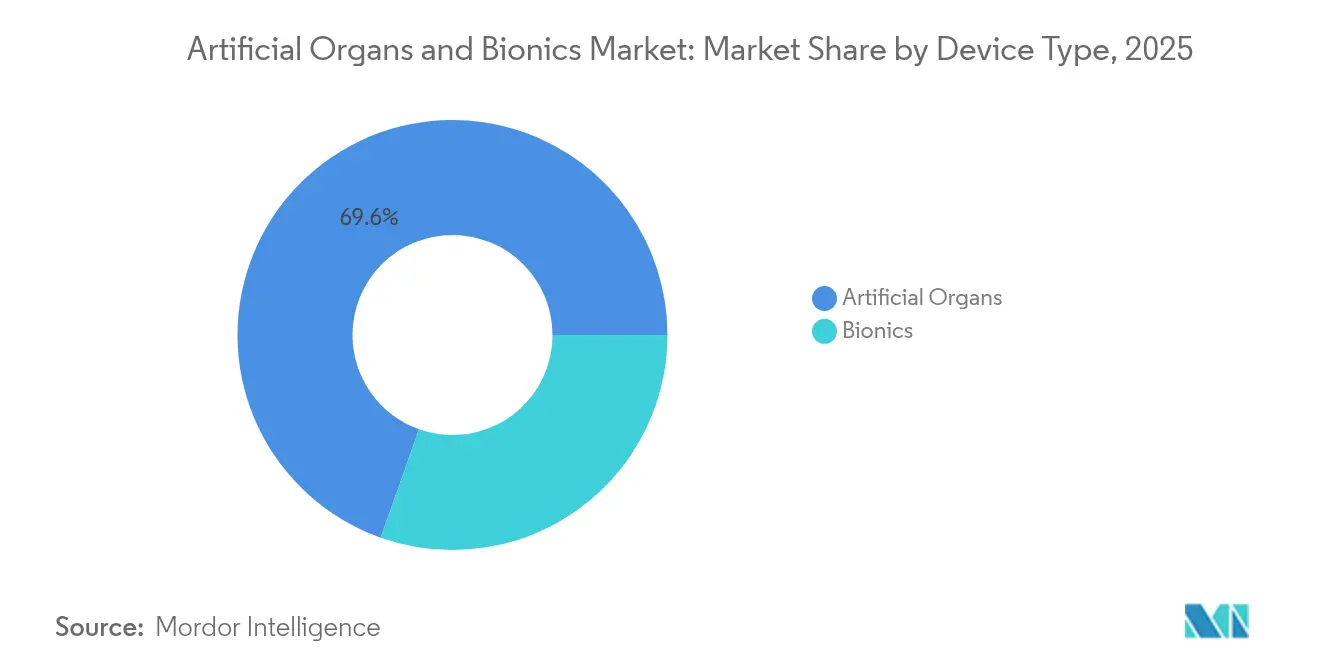

- Por tipo de dispositivo, los órganos artificiales lideraron con una participación de ingresos del 69,58% en 2025; se proyecta que la biónica se expanda a una CAGR del 8,05% hasta 2031.

- Por tecnología, los sistemas portátiles y extracorpóreos mantuvieron el 54,71% de la participación del mercado de órganos artificiales y biónica en 2025, mientras que los sistemas implantables están previstos para la CAGR más alta del 9,10% hasta 2031.

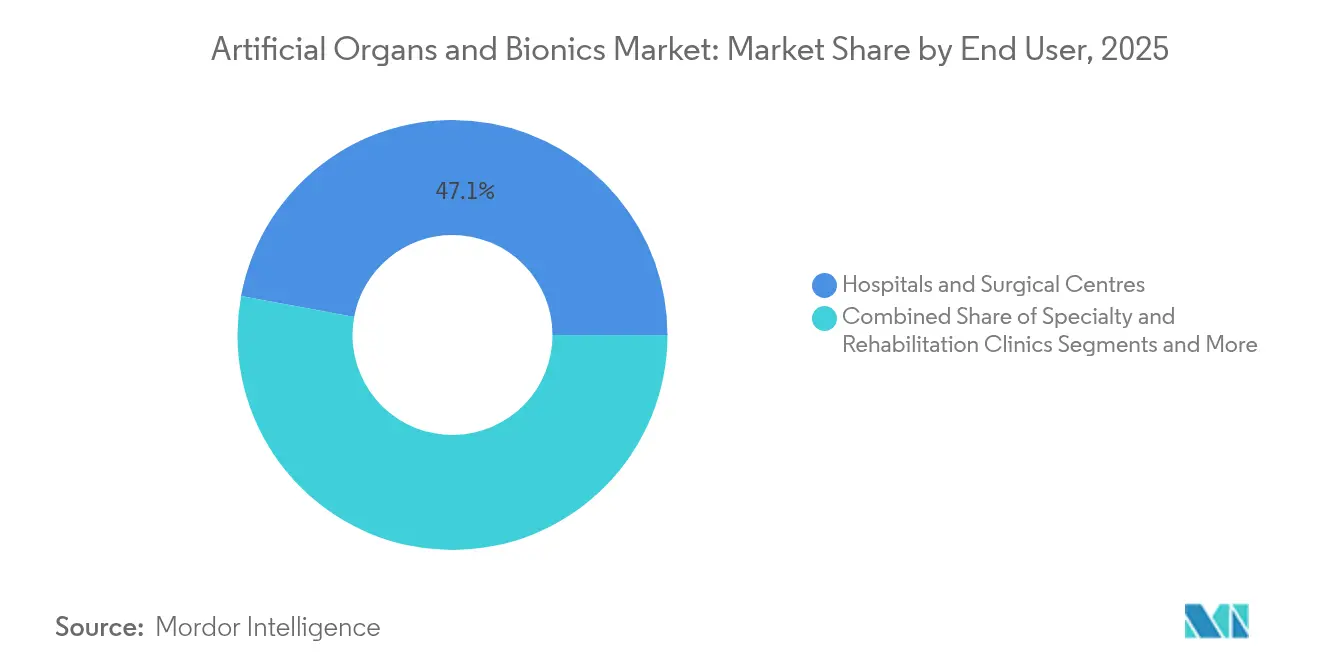

- Por usuario final, los hospitales y centros quirúrgicos representaron el 47,10% del tamaño del mercado de órganos artificiales y biónica en 2025, mientras que los entornos de atención domiciliaria y ambulatoria están creciendo a una CAGR del 9,05% durante 2026-2031.

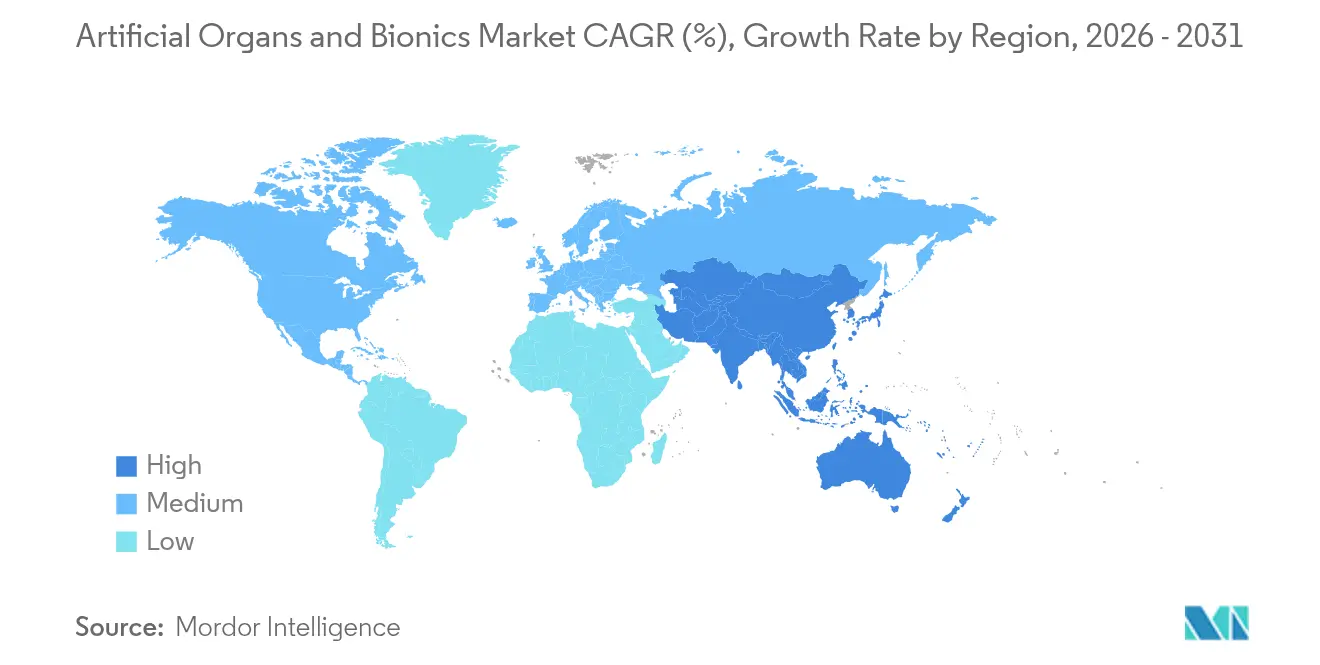

- Por geografía, América del Norte retuvo el 38,25% de la participación del mercado de órganos artificiales y biónica en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR regional más rápida del 10,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Órganos Artificiales y Biónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances rápidos en biomateriales, microelectrónica e impresión 3D biológica | +2.1% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la incidencia de insuficiencia orgánica crónica y discapacidades | +1.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de órganos donantes | +1.5% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Vías regulatorias de vía rápida | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de restauración de extremidades financiados por la defensa | +0.9% | América del Norte y naciones aliadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Insuficiencia Orgánica Crónica y Discapacidades

Las enfermedades degenerativas están ampliando el grupo de pacientes susceptibles de dispositivos de asistencia cardíaca, sustitutos renales y neuroprótesis. Las enfermedades cardiovasculares afectan a 49 millones de personas en la UE, impulsando la demanda de sistemas de soporte circulatorio mecánico. Los ensayos japoneses con células iPS productoras de insulina subrayan el impulso detrás de un páncreas bioartificial para 139.000 pacientes locales con diabetes tipo 1. El envejecimiento de la población se traduce en un aumento de los déficits motores relacionados con accidentes cerebrovasculares, preparando el terreno para las interfaces cerebro-computadora que restauran la comunicación y la movilidad. El Departamento de Asuntos de Veteranos de los EE. UU. está respaldando 25 proyectos orientados a la prótesis en el año fiscal 2025, lo que señala una demanda continua a largo plazo.

Escasez de Órganos Donantes

Más de 103.000 estadounidenses esperan trasplantes; en Japón, menos del 3% de los pacientes con insuficiencia orgánica reciben donaciones de personas con muerte cerebral, lo que refuerza la demanda de alternativas. Los ensayos de órganos de cerdo sancionados por la FDA en 2025 son emblemáticos del cambio hacia la xenotrasplantación. Dispositivos puente al trasplante como el corazón artificial Carmat Aeson han mantenido con vida a 30 pacientes europeos durante un promedio de 156 días. El corazón artificial pediátrico de 45 gramos de China responde a una necesidad urgente en el soporte cardíaco infantil.

Avances Rápidos en Biomateriales, Microelectrónica e Impresión 3D Biológica

Equipos de Stanford han cultivado organoides vasculares de corazón e hígado, un paso hacia constructos de tamaño apropiado para uso humano[1]Patrick Monahan, "Científicos de Stanford Cultivan Organoides Vasculares de Corazón e Hígado," med.stanford.edu. Los hígados impresos en 3D biológicamente trasplantados en ratones lograron una supervivencia del 90%, validando el concepto de injertos humanos impresos. Los estudios de interfaces cerebro-computadora restauraron el habla en tiempo real en pacientes con ELA. Las químicas de superficie de hidrogel están amortiguando las reacciones inflamatorias, alargando la vida útil de los implantes. Los corazones de robótica blanda modelan patrones de contracción natural, reduciendo el riesgo de trombosis.

Programas de Restauración de Extremidades Financiados por la Defensa (Posteriores a 2024)

El Departamento de Defensa de los EE. UU. destinó USD 141 mil millones para investigación, desarrollo, pruebas y evaluación en el año fiscal 2025, canalizando capital hacia interfaces neurales y prótesis de alta durabilidad. DARPA ejecuta cuatro iniciativas activas de biónica dirigidas a matrices de electrodos y extremidades cibernéticas. La Agencia de Salud de la Defensa catalogó 120 casos de uso de inteligencia artificial médica, muchos centrados en el monitoreo remoto de prótesis avanzadas. Las especificaciones de rendimiento militar están acelerando materiales robustos y ligeros que posteriormente ingresan a las cadenas de suministro civiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de procedimientos y dispositivos | -1.4% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Problemas de biocompatibilidad y fallos de dispositivos | -0.8% | Global, foco regulatorio en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro de sensores de tierras raras y chips | -0.6% | Global, impacto concentrado en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procedimientos y Dispositivos

Las rodillas robóticas pueden alcanzar USD 51.000, y las aseguradoras privadas a menudo limitan el reembolso de prótesis, dejando a los pacientes expuestos a facturas de bolsillo de seis cifras. La ley de paridad con Medicare de Colorado ilustra el progreso desigual en los mandatos de cobertura. La terapia con corazón artificial total, incluida la cirugía y el seguimiento, puede superar los USD 500.000 por persona, restringiendo su adopción a centros de alto nivel de recursos. La barrera de costos es más pronunciada en los mercados emergentes, donde las tasas de reembolso están por detrás de los precios de los dispositivos.

Problemas de Biocompatibilidad y Fallos de Dispositivos

Las complicaciones trombóticas continúan desafiando a los dispositivos de soporte circulatorio mecánico a pesar de los regímenes de anticoagulación. Un xenoinjerto de riñón de cerdo falló después de cuatro meses, destacando los obstáculos inmunológicos persistentes. Las advertencias de la FDA sobre reacciones sistémicas a ciertos implantes metálicos han obligado a rediseñar dispositivos articulares y cardiovasculares. El tejido cicatricial alrededor de las matrices de electrodos degrada la fidelidad de la señal, impulsando la investigación en polímeros ultrasuaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Órganos Artificiales Lideran a Pesar de la Aceleración Biónica

Los órganos artificiales representaron el 69,58% del mercado de órganos artificiales y biónica en 2025, ya que la escasez de trasplantes sostuvo la demanda de dispositivos de asistencia ventricular y riñones bioartificiales emergentes. La biónica registra una CAGR del 8,05% hasta 2031, impulsada por interfaces cerebro-computadora miniaturizadas que ahora facilitan el habla y el control motor fino. Se proyecta que el tamaño del mercado de órganos artificiales y biónica solo para dispositivos cardíacos se expanda a una CAGR del 7,52%, respaldado por las designaciones de avance de la FDA para corazones artificiales totales de titanio.

El impulso clínico es evidente en los sistemas de asistencia renal, donde Roivios obtuvo la designación de avance y está preparando ensayos pivotales en los EE. UU. Los constructos de hígado impresos biológicamente y los hígados de cerdo editados genéticamente están avanzando en estudios de fase temprana, lo que señala la profundidad del pipeline. El crecimiento de la neurobiónica se amplifica mediante algoritmos de control impulsados por inteligencia artificial que se adaptan en milisegundos a la intención del usuario. En conjunto, estas innovaciones anclan la visibilidad de ingresos a largo plazo en el mercado de órganos artificiales y biónica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Los Sistemas Implantables Ganan Terreno a Través de la Innovación

Las plataformas portátiles y extracorpóreas mantuvieron una participación del 54,71% en 2025, aunque los implantables están escalando más rápido a una CAGR del 9,10% a medida que los polímeros biocompatibles, las baterías recargables y la electrónica de película delgada permiten la operación a largo plazo dentro del cuerpo. Los pioneros de los implantes cocleares han demostrado dispositivos totalmente implantables que eliminan la necesidad de micrófonos externos, fortaleciendo la propuesta del mercado de órganos artificiales y biónica para terapias discretas.

Los marcapasos sin cables como el AVEIR DR de Abbott han mostrado un éxito de implantación del 98,3%, reforzando la confianza de los médicos. Externamente, los audífonos mejorados con inteligencia artificial ahora pueden distinguir el habla de 50 dB de ruido de fondo, extendiendo la relevancia de los dispositivos portátiles. La integración de la carga inalámbrica con los dispositivos de asistencia ventricular izquierda totalmente implantados elimina los cables percutáneos, reduciendo el riesgo de infección y mejorando la calidad de vida. Esta polinización cruzada de ideas mantiene el flujo de inversión hacia el mercado de órganos artificiales y biónica.

Por Usuario Final: La Transformación de la Atención Domiciliaria Impulsa el Crecimiento

Los hospitales mantuvieron una participación del 47,10% en 2025, aunque se proyecta que los entornos de atención domiciliaria y ambulatoria se expandan a una CAGR del 9,05% a medida que los fabricantes de dispositivos integran chips Bluetooth de Baja Energía, análisis en la nube y alertas impulsadas por inteligencia artificial. Se espera que el tamaño del mercado de órganos artificiales y biónica para los canales ambulatorios supere los USD 10,73 mil millones para 2031, respaldado por reformas de reembolso que ahora cubren la programación remota de implantes cocleares y marcapasos.

El Departamento de Asuntos de Veteranos está pilotando exoesqueletos portátiles que los usuarios calibran mediante teléfono inteligente, demostrando cómo el monitoreo remoto acorta la rehabilitación hospitalaria. Las clínicas privadas como los centros de servicio de Open Bionics apoyan el ajuste personalizado de encajes y las actualizaciones de firmware, reforzando un modelo de atención distribuida. Los avances en la transferencia de energía inalámbrica y los paneles de control basados en la nube están, por tanto, reconfigurando los patrones de utilización en el mercado de órganos artificiales y biónica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte retuvo el 38,25% de la participación del mercado de órganos artificiales y biónica en 2025 gracias a un marco consolidado de vía rápida de la FDA y una sólida financiación de capital de riesgo. Los inversores superaron los USD 2 mil millones en acuerdos divulgados en los EE. UU. durante 2024, la mitad de los cuales fueron a empresas emergentes de prótesis cardíacas y neurológicas. La madura infraestructura de reembolso de la región continúa favoreciendo la adopción temprana, aunque la sensibilidad al precio está aumentando a medida que los pagadores examinan la rentabilidad.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,30%, catalizada por la sangre artificial universal de Japón que mantiene una vida útil de dos años en todos los grupos sanguíneos. La interfaz cerebro-columna vertebral triple integrada de China permitió a pacientes parapléjicos recuperar la marcha en el suelo en cuestión de semanas, posicionando a los actores nacionales en la vanguardia de las neuroprótesis. La innovación en dispositivos pediátricos también es notable: un corazón artificial de 45 gramos diseñado para niños pequeños llenó un nicho vital, reforzando el liderazgo clínico regional.

Europa mantiene un papel de liderazgo tecnológico a través de empresas como Carmat, cuyo corazón artificial Aeson recibió el marcado CE como terapia puente al trasplante. Los centros de trasplante alemanes reportaron el primer alta a domicilio con corazón artificial totalmente implantable, ampliando la validación en el mundo real. Las iniciativas paralelas en sistemas de perfusión para la preservación de órganos reducen aún más la brecha entre oferta y demanda de órganos donantes, manteniendo a Europa firmemente dentro del cuadrante de alta innovación del mercado de órganos artificiales y biónica.

Panorama Competitivo

El mercado de órganos artificiales y biónica está moderadamente fragmentado: las cinco principales empresas tienen una participación de ingresos significativa, dejando espacio para especialistas ágiles. La adquisición de Abiomed por parte de Johnson & Johnson por USD 16,6 mil millones subraya el valor estratégico de las plataformas cardíacas probadas. La adquisición de la unidad de Cuidados Críticos de Edwards por parte de BD por USD 4,2 mil millones y la compra por parte de Teleflex de los activos vasculares de BIOTRONIK por EUR 760 millones (USD 878,2 millones) ilustran la concentración continua de carteras.

Las marcas retadoras están escalando rápidamente. BiVACOR aseguró USD 13 millones para avanzar en su corazón artificial de titanio ligero que proporciona flujo pulsátil mediante un rotor levitado magnéticamente. La interfaz cerebro-computadora endovascular de Synchron elude la cirugía cerebral abierta, obteniendo la exención de dispositivo en investigación de la FDA y fomentando la diferenciación en seguridad. eGenesis está llevando 10 órganos de cerdo editados genéticamente a los primeros ensayos en humanos tras prometedores datos en primates no humanos, ampliando los parámetros competitivos.

Los actores establecidos mantienen una ventaja en la fabricación a escala y el conocimiento regulatorio, aunque los innovadores más pequeños explotan la agilidad para capturar nichos como los corazones pediátricos y los sistemas cocleares totalmente implantables. Los audífonos impulsados por inteligencia artificial, los exoesqueletos con inteligencia artificial aumentada y los dispositivos de asistencia ventricular izquierda inalámbricos de próxima generación ejemplifican cómo las capacidades de software ahora dan forma al liderazgo en hardware en el mercado de órganos artificiales y biónica.

Líderes de la Industria de Órganos Artificiales y Biónica

Abiomed Inc

Boston Scientific Corporation

Ossur

Baxter International

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: OrganOx obtuvo nueva financiación de Intuitive Ventures y Terumo Ventures para expandir su plataforma de perfusión hepática normotérmica, utilizada ahora en más de 5.000 procedimientos de trasplante.

- Marzo de 2025: BiVACOR reportó un paciente que sobrevivió 105 días con su corazón artificial total de titanio antes de recibir un órgano donante, estableciendo un récord de durabilidad para la tecnología.

- Febrero de 2025: Abbott obtuvo el marcado CE para el AVEIR DR, el primer sistema de marcapasos sin cables de doble cámara.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de órganos artificiales y biónica como los ingresos agregados generados por dispositivos mecánicos implantables o extracorpóreos que reemplazan total o parcialmente la función de un órgano o extremidad humana fallida, junto con sistemas biónicos asistidos electrónicamente que restauran la audición, la visión o el movimiento.

Exclusión del alcance: las soluciones de xenotrasplante, los injertos puramente biológicos de ingeniería tisular y los implantes ortopédicos simples quedan fuera del ámbito de este mercado.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Órganos Artificiales

- Corazón Artificial

- Riñón Artificial

- Pulmones Artificiales

- Hígado Artificial

- Páncreas Artificial

- Otros

- Biónica

- Biónica de Visión

- Biónica Auditiva

- Biónica Ortopédica

- Biónica Cardíaca

- Biónica Neural

- Órganos Artificiales

- Por Tecnología

- Dispositivos Implantables

- Dispositivos Portátiles y Extracorpóreos

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Clínicas Especializadas y de Rehabilitación

- Entornos de Atención Domiciliaria y Ambulatoria

- Sistemas de Atención Militar y para Veteranos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas con cirujanos de trasplante, jefes de nefrología y audiología, responsables de prótesis-ortesis y gerentes de adquisiciones en América del Norte, Europa y Asia-Pacífico. Sus perspectivas validaron las tasas de utilización de dispositivos, los ciclos de reemplazo típicos, los cambios en el reembolso y la dispersión regional del ASP, cubriendo las brechas que los datos secundarios no podían resolver.

Investigación documental

Los analistas de Mordor primero mapearon los fundamentos de la demanda utilizando fuentes abiertas como el Observatorio Mundial de la Salud de la OMS, las estadísticas de listas de espera de trasplantes de UNOS, los datos de hospitalización de Eurostat y revistas revisadas por pares que cubren la prevalencia de la diálisis y la epidemiología de la pérdida de extremidades. Los boletines de asociaciones comerciales (p. ej., International Federation of Artificial Organs), los informes 10-K de las empresas y los comunicados de prensa verificados proporcionaron volúmenes de envíos recientes y precios de venta promedio. Para obtener información financiera más detallada y movimientos competitivos, accedimos a D&B Hoovers, Dow Jones Factiva y familias de patentes de Questel que señalan la intensidad del pipeline. Este trabajo documental delimitó el universo de dispositivos calificados y su base instalada. Las fuentes citadas son ilustrativas; se revisaron muchos materiales públicos y de suscripción adicionales para verificar cifras y definiciones.

Dimensionamiento del mercado y pronóstico

Se construyó un conjunto de demanda de arriba hacia abajo a partir de cohortes de pacientes tratados (terapia de reemplazo renal, asistencia cardíaca, amputados de extremidades mayores) y volúmenes de procedimientos, que luego se multiplican por factores de penetración y actualización calibrados. Las consolidaciones de proveedores y las verificaciones de ASP × unidades muestreadas proporcionaron una perspectiva selectiva de abajo hacia arriba para ajustar los totales. Las variables clave del modelo incluyen el crecimiento de la población en diálisis, los recuentos de implantes de asistencia ventricular, los tiempos de espera para implantes cocleares, la vida útil de los dispositivos y las tendencias de paridad en el reembolso. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para reflejar la maduración tecnológica y las políticas impulsadas por la escasez de donantes; los supuestos se someten a pruebas de estrés con expertos de campo antes de su consolidación. Donde los insumos de abajo hacia arriba eran escasos, los promedios regionales se imputaron utilizando referencias de vecinos más cercanos y se marcaron para revisión.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtro de varianza de tres pasos, los registros de anomalías se resuelven mediante revisión entre pares de analistas, y las cifras se concilian con métricas externas del sistema de salud antes de la aprobación final. Actualizamos el conjunto de datos anualmente y activamos actualizaciones intermedias para eventos materiales como aprobaciones pivotales de la FDA o reajustes de reembolso, garantizando que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base de Órganos Artificiales y Biónica de Mordor es confiable

Los números publicados suelen divergir porque las empresas difieren en la inclusión de dispositivos, la moneda del año base y la forma en que tratan los ingresos por servicios hospitalarios.

Los principales impulsores de las brechas aquí incluyen: algunos editores agrupan los ingresos de ingeniería tisular; otros convierten a dólares fijos de 2022 o aplican curvas de adopción agresivas para implantes aún experimentales. Mordor reporta únicamente dispositivos con autorización comercial, utiliza tasas de cambio de promedio móvil y aplica rampas de penetración conservadoras verificadas cada trimestre.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 31,99 B (2025) | Mordor Intelligence | - |

| USD 44,98 B (2025) | Global Consultancy A | Incluye injertos de ingeniería tisular y servicios de rehabilitación |

| USD 38,0 B (2024) | Industry Journal B | Utiliza una combinación de productos más amplia y tasas de cambio constantes de 2020 |

En resumen, el alcance disciplinado de Mordor, el modelado de doble perspectiva y la actualización continua brindan a los tomadores de decisiones una línea de base equilibrada y transparente que es rastreable a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de órganos artificiales y biónica para 2031?

Se espera que el mercado alcance USD 48,3 mil millones en 2031 con una trayectoria de CAGR del 7,11%.

¿Qué segmento domina actualmente el mercado de órganos artificiales y biónica?

Los órganos artificiales lideran con una participación del 69,58% por tipo de dispositivo, impulsados por la demanda crítica en soporte cardíaco y renal.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

Avances como la sangre artificial universal de Japón y las interfaces cerebro-columna vertebral de China, combinados con el aumento de la inversión en salud, impulsan una CAGR del 10,30% hasta 2031.

¿Cómo están ganando terreno los sistemas implantables frente a los dispositivos portátiles?

Los avances en materiales biocompatibles, carga inalámbrica y electrónica miniaturizada permiten soluciones totalmente internalizadas que están creciendo a una CAGR del 9,10%.

¿Cuáles son los principales desafíos que limitan una adopción más amplia?

Los altos costos de los procedimientos, los obstáculos de biocompatibilidad y la dependencia de la cadena de suministro de sensores de tierras raras continúan moderando el crecimiento a pesar del fuerte impulso tecnológico.

¿Qué hito regulatorio reciente podría reconfigurar el panorama competitivo?

La aprobación de la FDA de los primeros ensayos en humanos de órganos de cerdo editados genéticamente señala una posible solución a largo plazo para la escasez de órganos y una nueva frontera competitiva.

Última actualización de la página el: