Tamaño y Participación del Mercado de Mantenimiento, Reparación y Revisión (MRO) de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

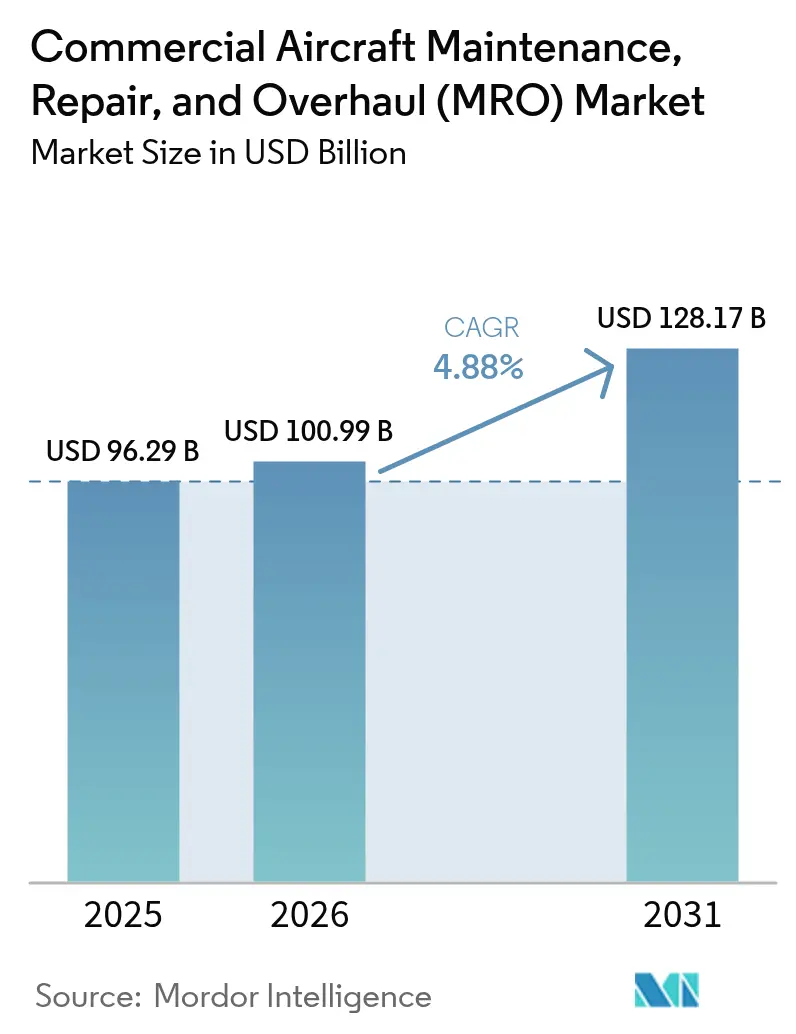

| Tamaño del Mercado (2026) | 100.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 128.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

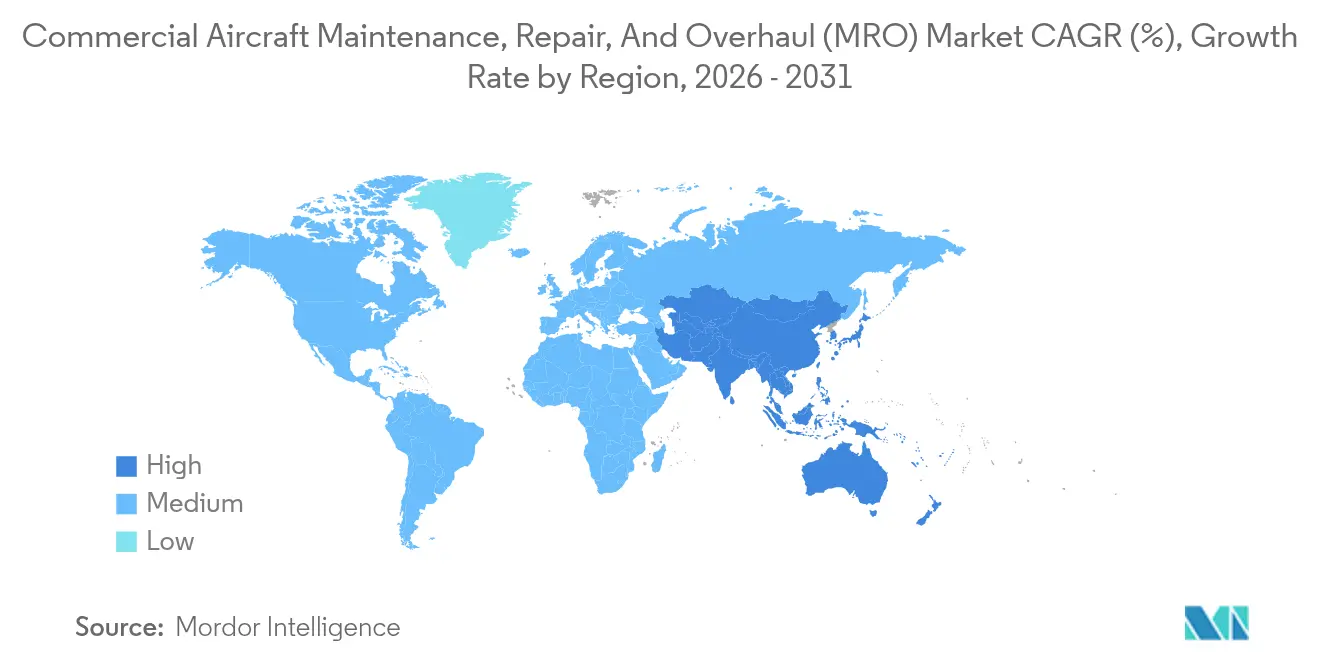

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento, Reparación y Revisión (MRO) de Aeronaves Comerciales por Mordor Intelligence

El tamaño del mercado de mantenimiento, reparación y revisión (MRO) de aeronaves comerciales en 2026 se estima en USD 100,99 mil millones, creciendo desde el valor de 2025 de USD 96,29 mil millones con proyecciones para 2031 que muestran USD 128,17 mil millones, creciendo a una CAGR del 4,88% durante 2026-2031. Los operadores de flotas continuaron extendiendo la vida útil de los activos, por lo que las inspecciones pesadas y las visitas a talleres de motores siguieron siendo las categorías de gasto dominantes. La creciente inversión de los fabricantes de equipos originales (OEM) en redes de servicio globales y el enfoque de las aerolíneas en la capacidad de rotación rápida de aeronaves añadieron demanda estructural de soluciones digitales de mantenimiento en línea. La consolidación entre proveedores independientes se aceleró porque la escala es esencial para la resiliencia de la cadena de suministro y los servicios basados en datos. Al mismo tiempo, la escasez de técnicos y los cuellos de botella en los talleres de motores limitaron la expansión de capacidad a corto plazo a pesar de la sólida recuperación del tráfico.

Conclusiones Clave del Informe

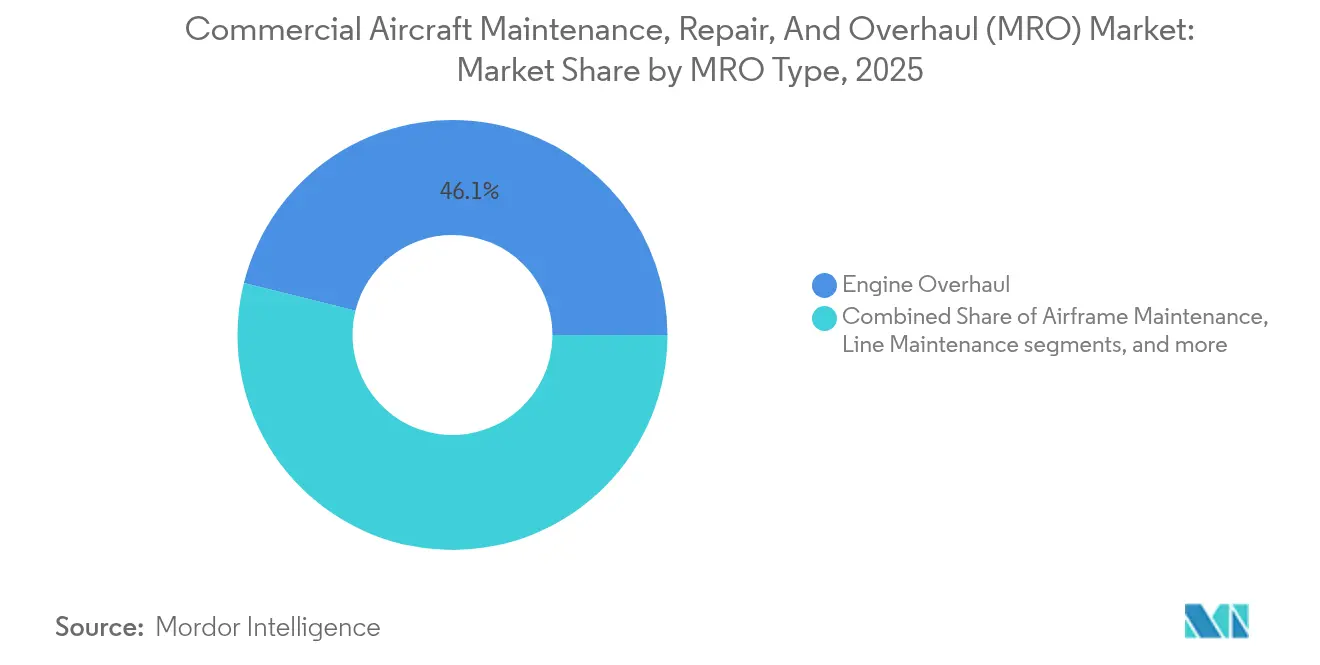

- Por tipo de MRO, la revisión de motores lideró con el 46,12% de la participación del mercado de MRO de aeronaves comerciales en 2025, mientras que se proyecta que el mantenimiento en línea crezca a una CAGR del 5,62% hasta 2031.

- Por tipo de aeronave, las plataformas de ala fija representaron el 95,18% del mercado de MRO de aeronaves comerciales en 2025; se espera que el MRO de ala rotatoria se expanda a una CAGR más rápida del 4,70% hasta 2031.

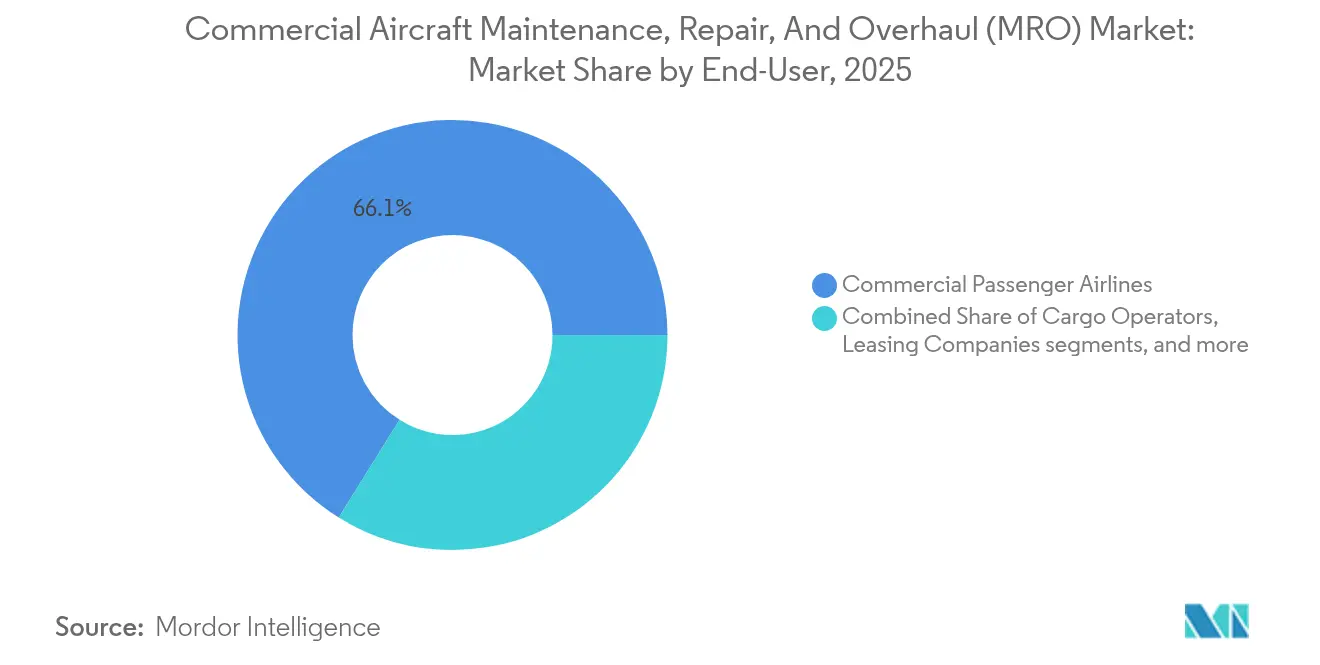

- Por usuario final, las aerolíneas comerciales de pasajeros mantuvieron una participación de ingresos del 66,12% en 2025, mientras que los operadores chárter muestran la CAGR pronosticada más alta del 5,22% hasta 2031.

- Por tipo de proveedor de servicios, los MRO independientes de terceros controlaron el 48,75% de los ingresos en 2025, aunque las instalaciones afiliadas a OEM avanzan a un ritmo superior con una CAGR del 5,18%.

- Por región, América del Norte capturó el 38,60% de los ingresos de 2025, mientras que Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 5,01%, respaldada por incentivos de política favorables al MRO.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mantenimiento, Reparación y Revisión (MRO) de Aeronaves Comerciales

Envejecimiento de la Flota Global que Requiere Inspecciones Pesadas

La edad promedio de la flota aumentó a medida que las aerolíneas aplazaron las retiradas porque los nuevos espacios de entrega siguieron siendo escasos. Los aviones más antiguos requieren inspecciones estructurales más profundas, control de corrosión y reemplazo de componentes, lo que eleva las horas de trabajo de mantenimiento pesado por estructura. Los hangares independientes en América del Norte y Europa continuaron firmando contratos de inspección pesada de varios años, asegurando una visibilidad de ingresos estable para el mercado de MRO de aeronaves comerciales.

Expansión de la Estrategia de Posventa de los OEM

Los OEM invirtieron más de USD 2 mil millones en ampliaciones de redes de servicio que abarcan Estados Unidos, Europa y Asia. GE Aerospace por sí sola comprometió USD 1 mil millones para ampliar su huella de revisión, mientras que Safran destinó EUR 1 mil millones (USD 1,18 mil millones) para elevar la capacidad anual de visitas al taller del motor LEAP a 1.200 unidades.[1]Fuente: Safran, "Safran Invierte Más de EUR 1 Mil Millones para Desarrollar una Red Global de MRO para su Motor LEAP," safran-group.com Estos movimientos reforzaron el control de los OEM sobre los datos de reparación propietarios y atrajeron contratos de pago por hora de vuelo de las aerolíneas que amplían el mercado de MRO de aeronaves.

Aumento de la Utilización de Aeronaves de Pasillo Único tras la COVID

Los ciclos diarios de fuselaje estrecho superaron los niveles de 2019 a medida que las aerolíneas priorizaron las frecuencias de corto recorrido. La mayor utilización incrementó las retiradas no programadas de componentes y aceleró la demanda de mantenimiento en línea en torno a los aeropuertos hub. Los proveedores que invirtieron en equipos de inspección móviles y herramientas digitales de planificación de turnos capturaron una participación incremental del mercado de MRO de aeronaves comerciales, especialmente en los entornos de rotación rápida de Asia.

Incentivos Gubernamentales Regionales para el MRO Autóctono

India eliminó las barreras del impuesto sobre bienes y servicios y permitió la inversión extranjera directa del 100% en instalaciones de mantenimiento, estimulando proyectos como el complejo de 35 acres de Air India en Bengaluru.[2]Fuente: Safran, "Safran Invierte Más de EUR 1 Mil Millones para Desarrollar una Red Global de MRO para su Motor LEAP," safran-group.com Fuente: Air India, "Air India Inicia la Construcción de una Gran Instalación de MRO en Bengaluru," airindia.com El Fondo de Desarrollo de la Aviación de Singapur ofreció subvenciones de inversión equiparada, mientras que Indonesia amplió las zonas de libre comercio en torno a Batam. Estas medidas de política atrajeron nuevo capital, diversificaron la base de suministro y reforzaron la contribución de Asia-Pacífico al mercado de MRO de aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez aguda de técnicos certificados de A&P | -0.9% | Global, más severa en América del Norte | Corto plazo (≤ 2 años) |

| Cuello de botella persistente en la capacidad de visitas al taller de motores | -0.7% | Global, concentrado en los principales centros de MRO | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de componentes de nivel 2 | -0.5% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Escalada de precios de los OEM en repuestos | -0.4% | Global, afecta a todos los segmentos del mercado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Técnicos Certificados de A&P

La deserción por jubilaciones superó a los nuevos ingresos, especialmente en Estados Unidos, donde las inscripciones en programas de formación se mantuvieron estables. Las aerolíneas ofrecieron tarifas de horas extra premium y programas de aprendizaje acelerado, pero la escasez de mano de obra aún prolongó los tiempos de rotación y limitó la capacidad incremental de hangares, frenando el crecimiento del mercado de MRO de aeronaves comerciales.

Cuello de Botella Persistente en la Capacidad de Visitas al Taller de Motores

Hallazgos inesperados de durabilidad en turbofanes de nueva generación elevaron las tasas de visitas al taller. Simultáneamente, la escasez de piezas amplió los alcances de trabajo, por lo que varios centros de motores globales operaron cerca de su plena utilización. Las aerolíneas reservaron turnos con más de un año de antelación, y algunas arrendaron motores de repuesto para salvaguardar los horarios, lo que elevó los costos directos de mantenimiento dentro del mercado de MRO de aeronaves comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de MRO: El Trabajo en Motores Concentra la Inversión

La revisión de motores generó el 46,12% de los ingresos de 2025, lo que subraya la naturaleza intensiva en capital del mantenimiento de plantas motrices dentro del mercado de MRO de aeronaves. Los centros certificados por OEM ampliaron las líneas de herramientas para las variantes LEAP y GTF, mientras que los independientes se especializaron en familias de motores maduros para mantener la competitividad. Se espera que el tamaño del mercado de MRO de aeronaves comerciales vinculado al trabajo en motores avance a medida que los intervalos de visitas al taller se estabilicen en los patrones pospandemia.

El mantenimiento en línea mostró la perspectiva de CAGR más alta del 5,62% porque los servicios de rotación rápida maximizan los días de ingresos del operador. Las aplicaciones de inspección basadas en tabletas y las pantallas de visualización frontal portátiles acortaron las revisiones rutinarias, mejorando la disciplina en el tiempo de puerta. A medida que los horarios de las aerolíneas se densificaron, los proveedores con equipos en el aeropuerto capturaron participación incremental y reforzaron la trayectoria de crecimiento más amplia del mercado de MRO de aeronaves comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: El Ala Fija Domina, el Nicho de Ala Rotatoria Crece

Las flotas de ala fija mantuvieron una participación de ingresos del 95,18% en 2025 y continúan siendo el ancla de la demanda debido a la escala de las operaciones de jets comerciales. Las aeronaves de pasillo único impulsan una parte considerable del tamaño del mercado de MRO de aeronaves comerciales, con patrones de utilización que aumentan la frecuencia de las tarjetas de tareas en las líneas de estructura y componentes. Las inspecciones pesadas de fuselaje ancho se mantuvieron estables porque la recuperación del tráfico de largo recorrido continuó a un ritmo moderado.

La demanda de aeronaves de ala rotatoria es menor pero resiliente porque los programas de modernización de defensa y energía costa afuera necesitan helicópteros con alta disponibilidad. La capacidad especializada de revisión de palas de rotor, los estrictos requisitos de aeronavegabilidad y la visibilidad del presupuesto gubernamental producen márgenes estables. Los proveedores que aseguraron contratos militares añadieron una fuente de ingresos predecible que amortigua la ciclicidad en el mercado de MRO de aeronaves comerciales dominado por el ala fija.

Por Usuario Final: La Escala de las Aerolíneas se Encuentra con la Agilidad del Chárter

Las aerolíneas comerciales de pasajeros representaron el 66,12% del gasto en 2025. Los programas de mantenimiento que abarcan toda la flota y los acuerdos de pago por hora de vuelo permitieron a las aerolíneas agrupar descuentos por volumen y reducir los costos unitarios, reforzando su liderazgo en el mercado de MRO de aeronaves comerciales.

Los operadores chárter, aunque más pequeños, están previstos para crecer a una CAGR del 5,22%. Los clientes empresariales valoran los tiempos rápidos de retorno al servicio y la remodelación personalizada de cabinas, lo que genera mayores rendimientos de mano de obra por aeronave. Los proveedores que ofrecen bahías dedicadas para jets de tamaño mediano atrajeron alcances de trabajo premium, diversificando los flujos de ingresos generales del mercado de MRO de aeronaves comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Proveedor de Servicios: Los Independientes Mantienen la Escala, los OEM Ganan Terreno

Los talleres independientes de terceros retuvieron el 48,75% de los ingresos en 2025 porque los modelos de mano de obra flexibles y los precios competitivos atrajeron a aerolíneas sensibles a los costos. Varios independientes buscaron la consolidación; la adquisición de USD 845 millones de AAR del negocio de soporte de productos de Triumph Group amplió la capacidad de reparación de componentes en Estados Unidos y Asia.

Las instalaciones afiliadas a OEM están superando el crecimiento del mercado y están respaldadas por herramientas propietarias, datos técnicos y contratos de servicio a largo plazo. La planta XEOS de USD 267 millones de GE Aerospace en Polonia ejemplificó la expansión de capacidad alineada con los motores LEAP. Esta integración recuperó trabajo de alto valor de los independientes e inclinó la dinámica competitiva en todo el mercado de MRO de aeronaves comerciales.

Análisis Geográfico

América del Norte generó el 38,60% de los ingresos de 2025 gracias a las grandes flotas activas de la región y los maduros ecosistemas de mantenimiento. Los principales centros de Atlanta, Dallas y Miami ofrecieron capacidad integral de motores, componentes e inspecciones pesadas, así como logística eficiente. Inversiones recientes, como el acuerdo de Pratt & Whitney con Delta TechOps para aumentar el rendimiento de los motores GTF en un 30%, reforzaron la capacidad. Los sólidos estándares de certificación y la adopción digital sostuvieron el crecimiento de la productividad, manteniendo el mercado de MRO de aeronaves comerciales competitivo a pesar de las mayores tarifas laborales.

Asia-Pacífico registró la perspectiva de CAGR más rápida del 5,01% a medida que las aerolíneas expandieron sus flotas y los gobiernos incentivaron el mantenimiento doméstico. Singapore Aero Engine Services anunció USD 242 millones en nuevas instalaciones, mientras que Air India comenzó a trabajar en un campus de 35 acres en Bengaluru, que se espera cree 1.200 empleos. Estas expansiones ayudan a retener el gasto regional que anteriormente se trasladaba a Europa o Medio Oriente y elevan la contribución de Asia al mercado de MRO de aeronaves comerciales.

Europa se mantuvo como líder tecnológico pero enfrentó presión de costos. Lufthansa Technik aprobó un programa de inversión de varios miles de millones de euros que incluía un nuevo sitio de mantenimiento pesado en Portugal para asegurar la carga de trabajo futura de fuselaje ancho. Los países de Europa del Este ofrecieron costos laborales competitivos, atrayendo instalaciones de revisión de motores como XEOS en Polonia. Medio Oriente utilizó su conectividad geográfica para atraer inspecciones relacionadas con el tránsito. América del Sur desarrolló clústeres de reparación de componentes de nicho para apoyar las flotas de carga, asegurando un desarrollo equilibrado del mercado de MRO de aeronaves comerciales en todo el mundo.

Panorama Competitivo

La competencia se mantuvo moderada pero tendió hacia la consolidación a medida que la escala se volvió vital para las inversiones digitales y el apalancamiento de la cadena de suministro. El acuerdo de USD 8.300 millones de Boeing para adquirir Spirit AeroSystems tuvo como objetivo controlar la calidad y sincronizar las líneas de producción, lo que indica el interés de los OEM de estructuras en una integración vertical más estrecha. El líder independiente AAR finalizó varias adquisiciones que ampliaron la capacidad de reparación de componentes y ampliaron el alcance geográfico.

La capacidad digital emergió como un diferenciador clave. Lufthansa Technik introdujo su Ecosistema Digital de Operaciones Técnicas con Avianca para implementar análisis de mantenimiento predictivo en flotas mixtas. Safran impulsó las herramientas de monitoreo de la salud de los motores junto con su expansión de red global, mientras que la adquisición de EmpowerMX por parte de IFS fortaleció el software de ejecución de mantenimiento basado en la nube.

Los déficits de mano de obra y el riesgo en la cadena de suministro fomentaron empresas conjuntas que combinan ventajas de capital, tecnología y ubicación. GE Aerospace se asoció con Lufthansa Technik para la empresa conjunta XEOS, aprovechando la experiencia de ingeniería alemana y la competitividad de costos polaca. La venta de West Star Aviation a Greenbriar Equity destacó el interés del capital privado en los nichos especializados de MRO de aviación empresarial. Los proveedores capaces de ofrecer servicios integrados y habilitados por tecnología se posicionaron para ganar contratos a más largo plazo y aumentar su participación en el mercado de MRO de aeronaves comerciales.

Líderes de la Industria de Mantenimiento, Reparación y Revisión (MRO) de Aeronaves Comerciales

Lufthansa Technik AG

AAR CORP.

Delta Air Lines, Inc.

Hong Kong Aircraft Engineering Company Limited (HAECO)

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE Aerospace y Lufthansa Technik inauguraron el centro de motores LEAP XEOS de USD 267 millones en Polonia, con el objetivo de realizar 250 revisiones anuales.

- Octubre de 2024: GE Aerospace anunció sus planes de invertir más de USD 130 millones en sus instalaciones de Mantenimiento, Reparación y Revisión (MRO) y reparación de componentes en Europa antes de finales de 2026, como parte de su iniciativa global de gasto en MRO de USD 1 mil millones. La iniciativa tiene como objetivo mejorar la capacidad, reducir los tiempos de rotación y ampliar las capacidades de reparación con tecnologías avanzadas.

Alcance del Informe del Mercado Global de Mantenimiento, Reparación y Revisión (MRO) de Aeronaves Comerciales

El MRO de aeronaves comerciales se refiere a la revisión, inspección, reparación o modificación de una aeronave o sus componentes.

El mercado de mantenimiento, reparación y revisión (MRO) de aeronaves está segmentado por tipo de MRO y geografía. El mercado está segmentado por tipo de MRO en estructura, motor, componentes y mantenimiento en línea. Las modificaciones y reparaciones de interiores de cabina se han considerado dentro del segmento de componentes. El alcance del estudio se limita a los servicios de MRO en aeronaves comerciales y no abarca aeronaves militares ni de aviación general. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de MRO de aeronaves en los principales países de diferentes regiones. El tamaño del mercado se proporciona para cada segmento en términos de valor (USD).

| Mantenimiento de Estructura |

| Revisión de Motores |

| Reparación y Revisión de Componentes |

| Mantenimiento en Línea |

| Ala Fija | Aeronaves de Pasillo Único |

| Aeronaves de Pasillo Doble | |

| Aeronaves de Transporte Regional | |

| Ala Rotatoria |

| Aerolíneas Comerciales de Pasajeros |

| Operadores de Carga |

| Empresas de Arrendamiento |

| Operadores Chárter |

| MRO Afiliados a Aerolíneas |

| MRO Independientes de Terceros |

| MRO Afiliados a OEM |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de MRO | Mantenimiento de Estructura | ||

| Revisión de Motores | |||

| Reparación y Revisión de Componentes | |||

| Mantenimiento en Línea | |||

| Por Tipo de Aeronave | Ala Fija | Aeronaves de Pasillo Único | |

| Aeronaves de Pasillo Doble | |||

| Aeronaves de Transporte Regional | |||

| Ala Rotatoria | |||

| Por Usuario Final | Aerolíneas Comerciales de Pasajeros | ||

| Operadores de Carga | |||

| Empresas de Arrendamiento | |||

| Operadores Chárter | |||

| Por Tipo de Proveedor de Servicios | MRO Afiliados a Aerolíneas | ||

| MRO Independientes de Terceros | |||

| MRO Afiliados a OEM | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de MRO de aeronaves comerciales?

El mercado de MRO de aeronaves fue valorado en USD 100,99 mil millones en 2026 y se proyecta que alcance USD 128,17 mil millones en 2031, avanzando a una CAGR del 4,88%.

¿Qué segmento de MRO de aeronaves comerciales genera más ingresos?

La revisión de motores lidera, capturando el 46,12% de los ingresos de 2025, en gran parte debido a la complejidad y el costo de las plantas motrices modernas.

¿Qué región crece más rápido en el mantenimiento de aeronaves comerciales?

Asia-Pacífico muestra la CAGR pronosticada más alta del 5,01% hasta 2031, respaldada por incentivos gubernamentales y el aumento del número de aeronaves en flota.

¿Cómo están cambiando los OEM el panorama competitivo?

Los OEM están invirtiendo miles de millones para expandir redes de servicio de marca propia, aprovechando datos y herramientas propietarias para ganar contratos de mantenimiento a largo plazo.

¿Cuál es el mayor desafío que enfrentan los proveedores de MRO hoy en día?

La escasez de técnicos certificados y la capacidad limitada de los talleres de motores son las restricciones más inmediatas, prolongando los tiempos de rotación y elevando los costos.

¿Por qué se espera que el mantenimiento en línea crezca rápidamente?

Las aerolíneas necesitan una capacidad de rotación rápida de aeronaves para maximizar la utilización diaria, por lo que la demanda de mantenimiento en línea en el aeropuerto y habilitado por tecnología está creciendo más rápido que otras categorías.

Última actualización de la página el: