Tamaño y Participación del Mercado de MRO de Buques Navales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 63.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.09% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Buques Navales por Mordor Intelligence

El tamaño del mercado de MRO de buques navales se sitúa en USD 61,38 mil millones en 2025. El tamaño del mercado de MRO de buques navales en 2026 se estima en USD 63,27 mil millones, creciendo desde el valor de 2025 de USD 61,38 mil millones, con proyecciones para 2031 que muestran USD 73,66 mil millones, creciendo a una CAGR del 3,09% durante 2026-2031. Los programas de modernización sostenidos, los ritmos operativos más elevados en aguas en disputa y el desplazamiento hacia contratos de logística basada en el rendimiento (PBL) continúan anclando la demanda. El mantenimiento de buques de propulsión nuclear y las revisiones en dique seco siguen siendo los nichos más lucrativos, ya que requieren infraestructura especializada y profunda experiencia técnica, lo que consolida precios premium. Asia-Pacífico representa el mayor gasto regional, impulsado por la rápida expansión de la flota china y las respuestas de los aliados, mientras que Europa acelera con mayor rapidez gracias a los renovados compromisos con la OTAN. La fragilidad de la cadena de suministro y la escasez de mano de obra cualificada representan obstáculos mensurables; sin embargo, el análisis mediante gemelos digitales y la fabricación aditiva mitigan el tiempo de inactividad y generan ahorros incrementales.

Conclusiones Clave del Informe

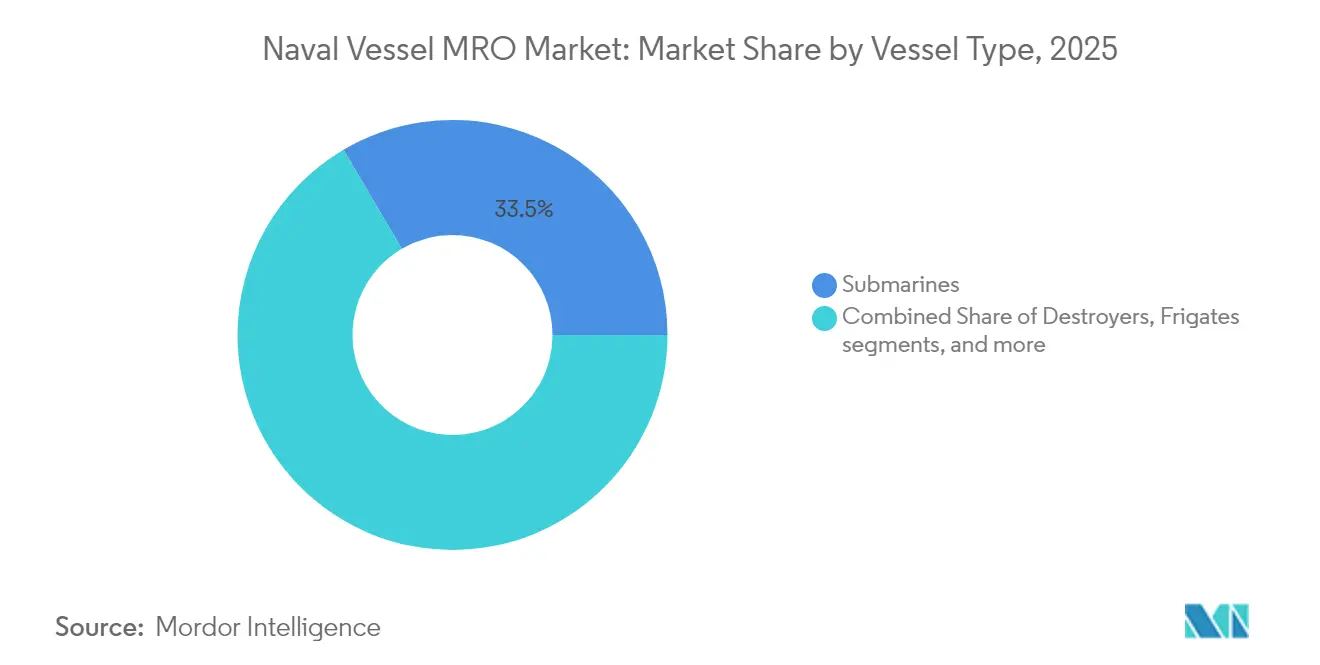

- Por tipo de buque, los submarinos lideraron la participación en el mercado de MRO de buques navales con un 33,46% en 2025; se prevé que las fragatas se expandan a una CAGR del 5,05% hasta 2031.

- Por tipo de propulsión, los buques de propulsión nuclear captaron el 53,21% del tamaño del mercado de MRO de buques navales en 2025 y se proyecta que crezcan a una CAGR del 4,12% hasta 2031.

- Por tipo de MRO, los servicios en dique seco representaron el 38,57% del tamaño del mercado de MRO de buques navales en 2025; los servicios de modificación y actualización avanzan a una CAGR del 3,60% hasta 2031.

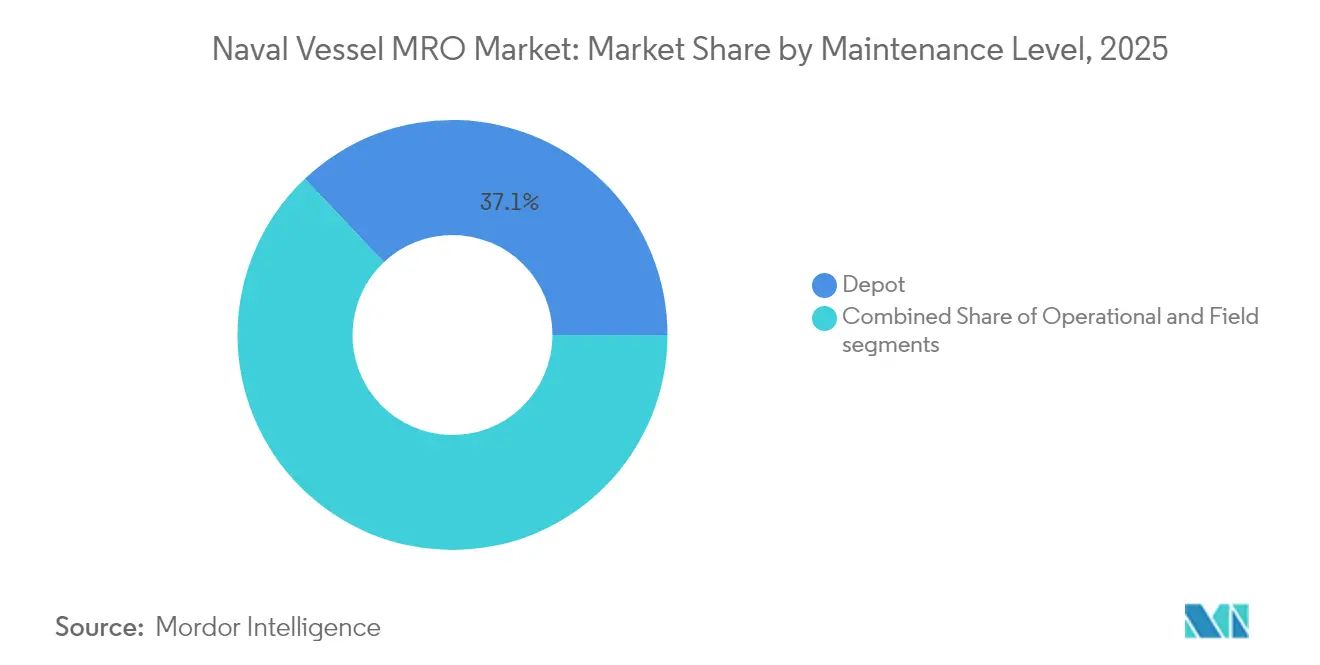

- Por nivel de mantenimiento, el trabajo a nivel de depósito controló el 37,05% del tamaño del mercado de MRO de buques navales en 2025, con un incremento a una CAGR del 4,66% hasta 2031.

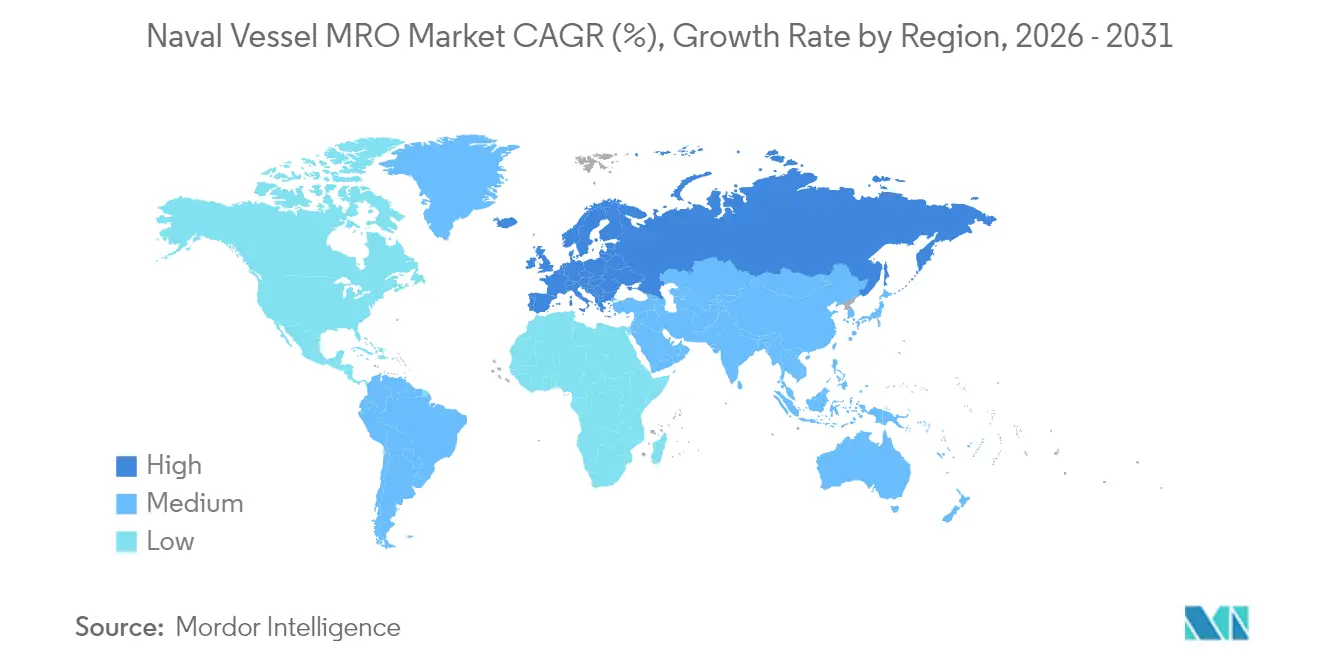

- Por geografía, Asia-Pacífico mantuvo una participación del 37,14% en el mercado de MRO de buques navales en 2025, mientras que Europa registró la CAGR regional más alta con un 3,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de MRO de Buques Navales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de flotas | +0.80% | Global; mayor en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Extensión de vida útil de flotas heredadas | +0.60% | América del Norte y Europa; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de las tensiones de seguridad marítima | +0.50% | Global; foco en el Indo-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Adopción de contratos PBL | +0.40% | América del Norte y Europa; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| MRO predictivo basado en gemelos digitales | +0.30% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Repuestos fabricados mediante fabricación aditiva | +0.20% | América del Norte y Europa; proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización de Flotas

Los planes de actualización a escala nacional están redefiniendo la demanda en el mercado de MRO de buques navales, ya que los gobiernos buscan ampliar las capacidades en lugar de simplemente aumentar el número de buques. La iniciativa de modernización de Filipinas por USD 35 mil millones y la iniciativa de mejora de flota de tres años de Turquía destinan participaciones considerables a infraestructura de mantenimiento y actualizaciones de plataformas, y no solo a adquisiciones. Estrategias similares en Dinamarca y Australia demuestran que las marinas de nivel medio pueden obtener ganancias de capacidad desproporcionadas financiando reparaciones, revisiones y actualizaciones modulares. Las extensiones de vida útil del casco de submarinos añaden entre 10 y 15 años de servicio a aproximadamente un cuarto del costo de nueva construcción, generando ingresos duraderos por MRO. La previsibilidad mejora porque los paquetes de trabajo por fases permiten a los contratistas planificar la mano de obra y el inventario con suficiente antelación, reduciendo los retrasos en los cronogramas.

Extensión de Vida Útil de Flotas Heredadas

Mantener los buques más antiguos en condiciones de combate ha pasado de ser una medida de ahorro a una necesidad, dado que los cascos de nueva generación llegan con retraso. El programa de revisión de cruceros de la Armada de los EE. UU. y el esfuerzo de extensión de vida útil de la fragata Tipo 23 de la Armada Real ilustran cómo las marinas obtienen entre el 70% y el 80% de la capacidad moderna por solo entre el 15% y el 25% del costo de reemplazo. Los recubrimientos mejorados, el monitoreo de la salud estructural y los reemplazos de sistemas de combate a mitad de vida útil abordan la fatiga y la obsolescencia, mientras que el análisis predictivo ajusta los intervalos de inspección. La creciente dependencia de los buques heredados estabiliza la demanda de reparaciones a nivel de depósito que los astilleros independientes no pueden replicar fácilmente, lo que refuerza los precios premium para los contratistas establecidos.

Aumento de las Tensiones de Seguridad Marítima

La mayor fricción en el Mar Rojo, el Mar de China Meridional y el Mediterráneo Oriental mantiene a los grupos de tareas en el mar por más tiempo. El USS Dwight D. Eisenhower realizó más de 13.000 salidas durante un despliegue de siete meses que normalmente dura seis, comprimiendo drásticamente las ventanas de revisión y disparando el consumo de repuestos.[1]Instituto Naval de los EE. UU., "Grupo de Ataque del Portaaviones IKE y la Crisis del Mar Rojo", usni.org Las respuestas de los aliados —desde las transferencias de destructores-escolta de Japón a Filipinas hasta el plan de duplicación de flota de Australia— multiplican la demanda regional de revisiones de propulsión, verificaciones de sistemas de combate y calibraciones de guerra electrónica. El resultado es que la carga de trabajo eleva la utilización de los puestos en dique seco y las líneas de reparación de componentes, sosteniendo el mercado de MRO de buques navales incluso cuando los ciclos de nueva construcción se estabilizan.

Adopción de Contratos PBL

Los modelos de logística basada en el rendimiento redistribuyen el riesgo de disponibilidad hacia los contratistas a cambio de ingresos más estables y libertad para innovar. El contrato de soporte del P-8A Poseidon de la Armada de los EE. UU. por USD 1.200 millones y el acuerdo de motor T56 de StandardAero por USD 315 millones muestran cómo las marinas ahora pagan por niveles de disponibilidad predeterminados en lugar de órdenes de trabajo individuales. Los contratistas responden incorporando gemelos digitales, fabricación aditiva y mantenimiento basado en condición en la prestación de servicios, reduciendo el costo del ciclo de vida y cumpliendo las métricas de tiempo de actividad. La penetración de los contratos PBL supera el 60% en los nuevos programas de los EE. UU. y se está extendiendo a través de los marcos de adquisición europeos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecostos y retrasos en puestos de dique seco | −0.4% | Global; más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada | −0.3% | América del Norte y Europa; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgo cibernético en astilleros conectados | −0.2% | Global; mayor en regiones digitalmente avanzadas | Corto plazo (≤ 2 años) |

| Costo de eliminación de residuos por cumplimiento ambiental | −0.1% | Europa y América del Norte; expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecostos y Retrasos en Puestos de Dique Seco

Las instalaciones envejecidas y la expansión del alcance de los proyectos elevan los presupuestos de revisión muy por encima de lo planificado. La modernización del dique seco de Pearl Harbor se disparó de USD 6.100 millones a USD 16.000 millones, mientras que los costos del Astillero Naval de Portsmouth se cuadruplicaron, bloqueando la capacidad para otros trabajos urgentes. El Programa de Optimización de Infraestructura de Astilleros inyecta USD 21.000 millones, pero no puede eliminar las brechas a corto plazo que retrasan las revisiones de submarinos entre 12 y 18 meses. Los astilleros comerciales a menudo rechazan los contratos navales porque los sobrecostos ponen en riesgo la rentabilidad, lo que estrecha aún más el cuello de botella.

Escasez de Mano de Obra Cualificada

La demografía y la alta rotación reducen el grupo de talentos para soldadura, instalación de tuberías y mantenimiento nuclear. Solo en Hampton Roads se enfrenta un déficit de 10.000 personas que podría cuadruplicarse para 2030, mientras que los astilleros europeos lidian con la limitada movilidad transfronteriza tras el Brexit. Las vías de reclutamiento producen menos de 15.000 trabajadores cualificados al año frente a un requisito de 174.000 durante la década. La escasez de mano de obra infla las nóminas, alarga los plazos de entrega y limita los planes de expansión, moderando el crecimiento del mercado de MRO de buques navales a pesar de la amplia financiación disponible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Buque: Los Submarinos Impulsan la Disuasión Estratégica

Los submarinos representaron el 33,46% del mercado de MRO de buques navales en 2025, lo que refleja la complejidad de su propulsión nuclear y su valor de disuasión, que anclan contratos de servicio plurianuales. Las elevadas barreras regulatorias restringen la competencia y sostienen tarifas premium. Las fragatas representan el segmento de mayor crecimiento con una CAGR del 5,05%, gracias a su papel en las operaciones de superficie distribuidas y a los ciclos de construcción relativamente más rápidos que pronto entran en fases de sostenimiento. Los destructores y las corbetas se sitúan en un nivel intermedio; los primeros se benefician del mantenimiento del sistema Aegis, mientras que los segundos atraen a las marinas emergentes litorales que buscan embarcaciones de patrulla económicas.

Las plataformas subsuperficiales requieren extensas recargas de reactores, verificaciones de firma acústica, pruebas de presión del casco y cargas de trabajo a nivel de depósito. Los programas de fragatas aprovechan los bloques modulares de sistemas de combate, simplificando las actualizaciones a mitad de vida útil y atrayendo a las marinas a invertir en rutas de capacidad incremental en lugar de nuevos cascos. Los proyectos piloto de gemelos digitales en el marco del proyecto ISOPRENE de España han demostrado reducciones del 15% al 20% en el tiempo de inactividad no programado para ambas clases de buques, lo que apunta hacia una adopción más amplia durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de MRO: Los Servicios en Dique Seco Dominan el Mantenimiento Complejo

El trabajo en dique seco representó el 38,57% del mercado de MRO de buques navales en 2025, debido a las inspecciones reglamentarias del casco, los reemplazos de líneas de ejes y las revisiones de sistemas de propulsión que exigen el atraque. El segmento goza de una visibilidad estable porque la periodicidad obligatoria respalda los programas maestros plurianuales. Los servicios de modificación y actualización crecen un 3,60% anual a medida que las marinas instalan sensores, armamento y conjuntos de guerra electrónica en lugar de esperar nuevas construcciones.

La fabricación aditiva está redefiniendo la economía de la reparación de componentes. Las impresoras de metal en 3D a bordo del USS Bataan ya producen repuestos certificados en el mar, reduciendo los retrasos logísticos y liberando espacio en el dique para tareas más pesadas. Los marcos de contratos PBL incentivan a los proveedores a invertir más en esta capacidad, ya que los tiempos de entrega de piezas más rápidos mejoran las métricas de rendimiento contractual.

Por Nivel de Mantenimiento: Los Servicios a Nivel de Depósito Exigen Precios Premium

El trabajo a nivel de depósito representó el 37,05% del mercado de MRO de buques navales en 2025 y crece a una CAGR del 4,66%, la más rápida entre los niveles de mantenimiento, porque los sistemas de combate avanzados superan las capacidades técnicas de las tripulaciones de los buques. Los oficios con habilitación nuclear requieren años de autorización y formación, lo que restringe la oferta y eleva las tarifas por hora. El análisis mediante gemelos digitales perfecciona los programas de los astilleros al predecir los patrones de desgaste, lo que reduce el tiempo de inactividad y maximiza el uso de los diques de alto costo de capital.

El mantenimiento intermedio cubre la brecha de capacidad entre las tripulaciones y los depósitos, especialmente para reparaciones urgentes durante despliegues prolongados. El mantenimiento organizacional sigue siendo esencial, aunque con presupuesto limitado; las marinas prefieren reasignar los trabajos complejos a contratistas que garantizan el tiempo de actividad bajo acuerdos de contratos PBL.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: Los Buques de Propulsión Nuclear Impulsan la Demanda Premium

Las plataformas nucleares captaron el 53,21% del mercado de MRO de buques navales en 2025 y se proyecta que crezcan a una CAGR del 4,12%, superando a la propulsión convencional debido a su prioridad estratégica y sus estrictas normas de seguridad. Solo un puñado de empresas posee las habilitaciones, instalaciones y herramientas necesarias, lo que crea elevadas barreras de entrada y márgenes duraderos. Los buques diésel y de turbina de gas desempeñan funciones de patrulla costera y respuesta rápida, beneficiándose de bases de proveedores más amplias, pero careciendo del poder de fijación de precios de los programas de propulsión nuclear.

La fragilidad de la cadena de suministro sigue siendo aguda en los segmentos nucleares. General Dynamics Electric Boat retrasó los calendarios de entrega hasta 16 meses tras retrasos en componentes críticos, lo que ilustra la dependencia de proveedores especializados. Los presupuestos de mantenimiento nuclear se mantienen resilientes a pesar de estos desafíos, porque los imperativos estratégicos rara vez enfrentan recortes.

Análisis Geográfico

Asia-Pacífico mantuvo el 37,14% del gasto en el mercado de MRO de buques navales en 2025, anclado por el crecimiento de la flota china hacia 435 buques para 2030 y las contramedidas de los aliados, como el plan de Australia de duplicar su fuerza de superficie. Las potencias de construcción naval Corea del Sur y Japón ofrecen capacidad de dique seco adicional; Hanwha Ocean se convirtió en el primer astillero coreano en ganar trabajos de reparación para la Armada de los EE. UU., lo que subraya una colaboración aliada más profunda.

Europa es la región de mayor crecimiento con una CAGR del 3,88%, ya que los miembros de la OTAN elevan el gasto en defensa al menos al 2% del PIB. La expansión de flota a gran escala de Dinamarca, la puesta en servicio del submarino Tourville de Francia y el rearme de Grecia por USD 27.000 millones canalizan nuevos cascos hacia las cadenas de sostenimiento. La actualización de la Base Naval de Aksaz de Turquía por EUR 350 millones amplía aún más las opciones de mantenimiento regional y refleja las preocupaciones de seguridad más amplias en el Mediterráneo.

América del Norte mantiene una demanda robusta pero estable, ya que la Armada de los EE. UU. equilibra la modernización con las limitaciones de los astilleros envejecidos. Los suplementos de emergencia de USD 5.700 millones para mano de obra en submarinos y un presupuesto anual de construcción naval de USD 40.100 millones destacan el compromiso fiscal, aunque los niveles de fuerza proyectados caerán a 283 buques para 2027 antes de reconstruirse hacia 381 para 2054. América del Sur y Oriente Medio/África siguen siendo contribuyentes menores, aunque programas como la reparación de submarinos por ZAR 1.400 millones (USD 78,90 millones) apuntan a incrementos graduales.

Panorama Competitivo

El mercado de MRO de buques navales está concentrado en un puñado de grandes empresas de defensa que controlan instalaciones con habilitación nuclear, autorizaciones de seguridad y mano de obra especializada. Huntington Ingalls Industries (HII) encabeza el campo con una cartera de pedidos de USD 47.100 millones y la reciente adquisición de W International, que amplía la capacidad de Newport News Shipbuilding para los submarinos del programa AUKUS.[3]Robert W. Brauchle, "HII refuerza la cadena de suministro de submarinos de propulsión nuclear", HII, hii.com General Dynamics Electric Boat sigue siendo fundamental, pero ha reducido el ritmo de producción debido a la escasez de componentes, lo que pone de relieve las dependencias de los proveedores.

Las alianzas estratégicas amplían la capacidad y comparten el riesgo. El memorando de entendimiento de HII de 2025 con Hyundai Heavy Industries busca combinar la experiencia nuclear estadounidense con la capacidad de producción surcoreana, con el potencial de duplicar la producción de destructores Aegis. Los contratistas se diferencian a través de la tecnología: el proyecto de gemelo digital SOPRENE español redujo el tiempo de inactividad no programado entre un 15% y un 20%, mientras que los proyectos piloto de fabricación aditiva de la Armada de los EE. UU. apuntan a ahorros anuales de USD 250 millones.

Líderes de la Industria de MRO de Buques Navales

General Dynamics Corporation

Lockheed Martin Corporation

BAE Systems plc

Huntington Ingalls Industries, Inc.

Naval Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El plan de construcción naval del año fiscal 2025 de la Armada de los EE. UU. buscaba 381 buques de fuerza de combate y 134 buques no tripulados para 2054, respaldado por un presupuesto anual de USD 40.100 millones.

- Marzo de 2025: Huntington Ingalls Industries obtuvo un contrato de USD 147 millones para proporcionar a la Armada servicios de entrenamiento de combate, tanto a bordo como en tierra. La división Mission Technologies ha suscrito una orden de tarea de cinco años con la Armada. La división prestará apoyo de ingeniería para los sistemas de entrenamiento en la División Dahlgren del Centro de Guerra de Superficie Naval.

- Febrero de 2025: Abu Dhabi Ship Building (ADSB), parte del Grupo EDGE y referente regional en el diseño, construcción y mantenimiento de buques navales y comerciales, firmó un Memorando de Entendimiento (MoU) con Intermarine (Grupo Industrial IMMSI—IMS.MI). Intermarine es una autoridad mundial en la construcción de buques cazaminas para guerra de minas, vigilancia del fondo marino, buques de prospección, patrulleras y ferrys rápidos. Ambas entidades tienen como objetivo explorar vías de colaboración y fortalecer el crecimiento empresarial mutuo.

- Noviembre de 2024: General Dynamics NASSCO–Norfolk obtuvo un contrato para el mantenimiento, la modernización y la reparación del USS Porter (DDG 78). Esta adquisición abarca toda la mano de obra, supervisión, equipos, producción, pruebas, instalaciones y garantía de calidad necesarios para preparar y ejecutar la Disponibilidad del Jefe de Operaciones Navales (CNO), con enfoque en los programas esenciales de modernización y mantenimiento.

- Noviembre de 2024: BAE Systems plc obtuvo un contrato de USD 212 millones para mantener, modernizar y reparar el buque de transporte anfibio de la clase San Antonio de la Armada, el USS Green Bay (LPD 20), con base en San Diego. BAE Systems proporcionará mano de obra, supervisión, equipos, producción, pruebas, instalaciones y garantía de calidad para respaldar los programas críticos de modernización y mantenimiento del Jefe de Operaciones Navales. Se prevé que el proyecto se complete en octubre de 2026.

- Octubre de 2024: BAE Systems plc obtuvo dos contratos de la Armada de los EE. UU., por un total aproximado de USD 222,6 millones, para prestar servicios de mantenimiento, reparación y modernización a un destructor de misiles guiados de la clase Arleigh Burke y a un buque de asalto anfibio polivalente. Los contratos abarcan toda la mano de obra, equipos, producción, supervisión, pruebas, garantía de calidad e instalaciones necesarios para respaldar las iniciativas esenciales de mantenimiento, reparación y modernización.

Alcance del Informe Global del Mercado de MRO de Buques Navales

Las operaciones de mantenimiento, reparación y revisión realizadas periódicamente en los buques navales son cruciales para sostener y prolongar la vida útil de un buque. Comprende todas las funciones relacionadas con el mantenimiento, la revisión, las verificaciones rutinarias, la inspección, la reparación y la modificación del buque y sus componentes. La realización de servicios de MRO contribuye a garantizar la seguridad y la aptitud para la navegación de los buques navales.

El mercado de mantenimiento, reparación y revisión (MRO) de buques navales está segmentado por tipo de buque en submarinos, fragatas, corbetas, portaaviones, destructores y otros tipos de buques. El segmento de otros tipos de buques incluye buques de guerra anfibia, buques de combate litoral, cruceros, buques de contramedidas de minas y buques de patrulla. El mercado está segmentado por tipo de MRO en MRO de motores, MRO en dique seco, MRO de componentes y modificación. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de MRO de buques navales en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Portaaviones |

| Destructores |

| Fragatas |

| Corbetas |

| Submarinos |

| Otros Tipos de Buques (Buques de Apoyo y Auxiliares, Buques de Superficie No Tripulados y Vehículos Submarinos No Tripulados) |

| MRO de Motores |

| MRO en Dique Seco |

| MRO de Componentes |

| Modificación y Actualización |

| Organizacional/Operacional |

| Intermedio/De Campo |

| Depósito |

| Buques de Propulsión Nuclear |

| Convencional (Diésel/Turbina de Gas) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Sudáfrica | ||

| Resto de África | ||

| Por Tipo de Buque | Portaaviones | ||

| Destructores | |||

| Fragatas | |||

| Corbetas | |||

| Submarinos | |||

| Otros Tipos de Buques (Buques de Apoyo y Auxiliares, Buques de Superficie No Tripulados y Vehículos Submarinos No Tripulados) | |||

| Por Tipo de MRO | MRO de Motores | ||

| MRO en Dique Seco | |||

| MRO de Componentes | |||

| Modificación y Actualización | |||

| Por Nivel de Mantenimiento | Organizacional/Operacional | ||

| Intermedio/De Campo | |||

| Depósito | |||

| Por Tipo de Propulsión | Buques de Propulsión Nuclear | ||

| Convencional (Diésel/Turbina de Gas) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Egipto | ||

| Sudáfrica | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de la actividad global de MRO de buques navales para 2031?

Se proyecta que el mercado de MRO de buques navales alcance USD 73.660 millones para 2031 a una CAGR del 3,09%.

¿Qué región gasta actualmente más en mantenimiento y revisión naval?

Asia-Pacífico lidera con el 37,14% del gasto en 2025, lo que refleja la expansión de la flota china y los programas de respuesta de los aliados.

¿Por qué los contratos de logística basada en el rendimiento están ganando aceptación?

Los contratos PBL transfieren el riesgo de disponibilidad a los contratistas al tiempo que garantizan la preparación operativa, lo que permite a las marinas controlar costos y mejorar el tiempo de actividad, como se observa en el contrato del P-8A Poseidon por USD 1.200 millones.

¿Qué tamaño tiene el segmento de propulsión nuclear dentro del MRO de buques navales?

Los buques de propulsión nuclear representan el 53,21% del gasto en 2025 y se prevé que crezcan un 4,12% anual hasta 2031.

¿Cuál es el principal cuello de botella que limita el crecimiento del mercado de MRO de buques navales?

La escasez de puestos en dique seco y el aumento de los costos de revisión retrasan los principales programas hasta 18 meses, limitando la capacidad a corto plazo.

¿Qué nivel de mantenimiento muestra el crecimiento más rápido?

Los servicios a nivel de depósito se expanden a una CAGR del 4,66%, porque los sistemas cada vez más complejos requieren instalaciones y habilidades especializadas que superan la capacidad de las tripulaciones de los buques.

Última actualización de la página el: