Tamaño y Cuota del Mercado de Mantenimiento, Reparación y Revisión de Aviación Militar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

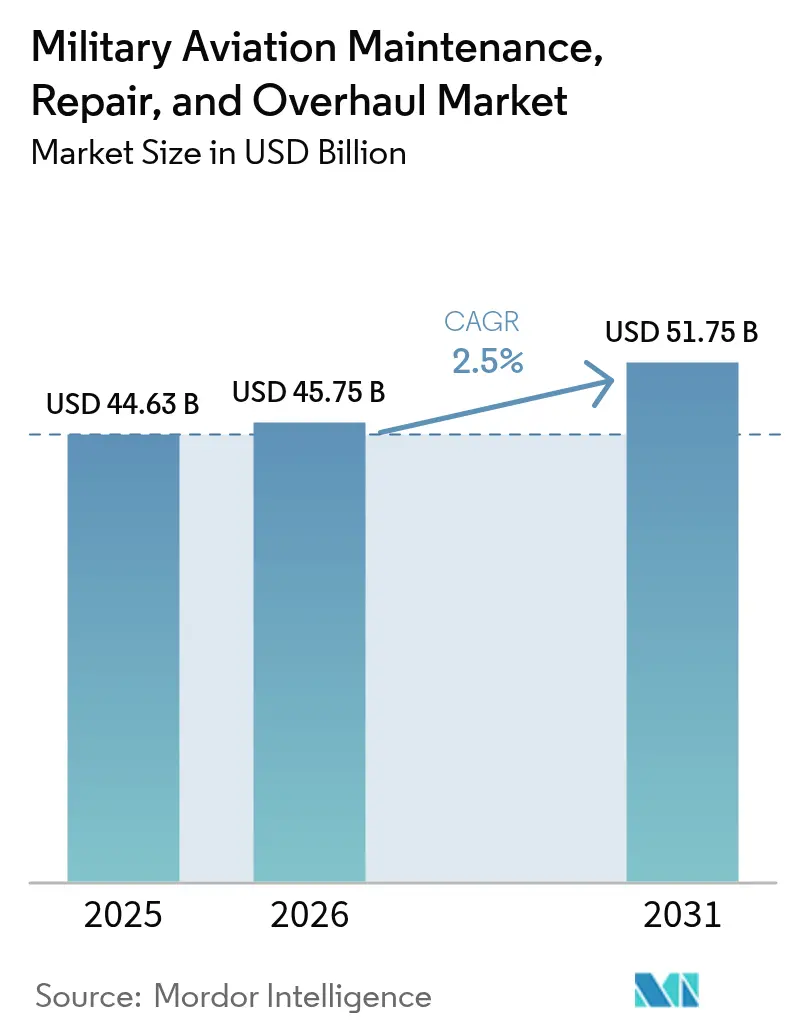

| Tamaño del Mercado (2026) | 45.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.50% CAGR |

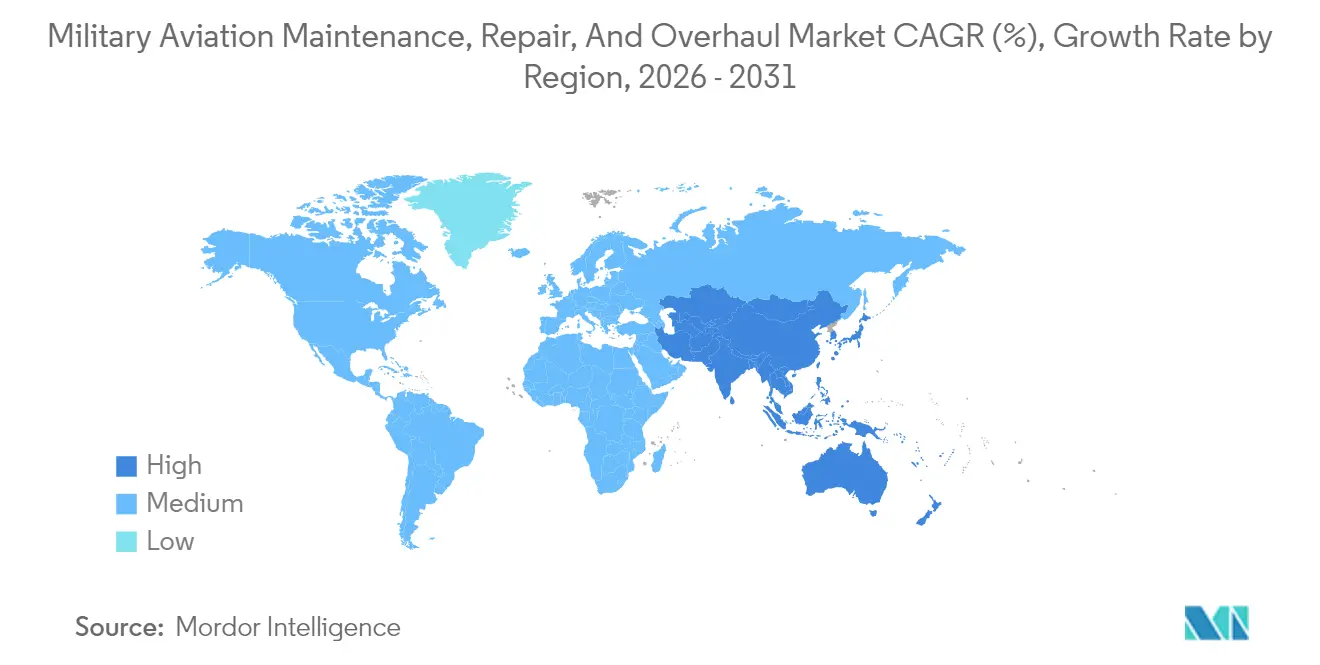

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

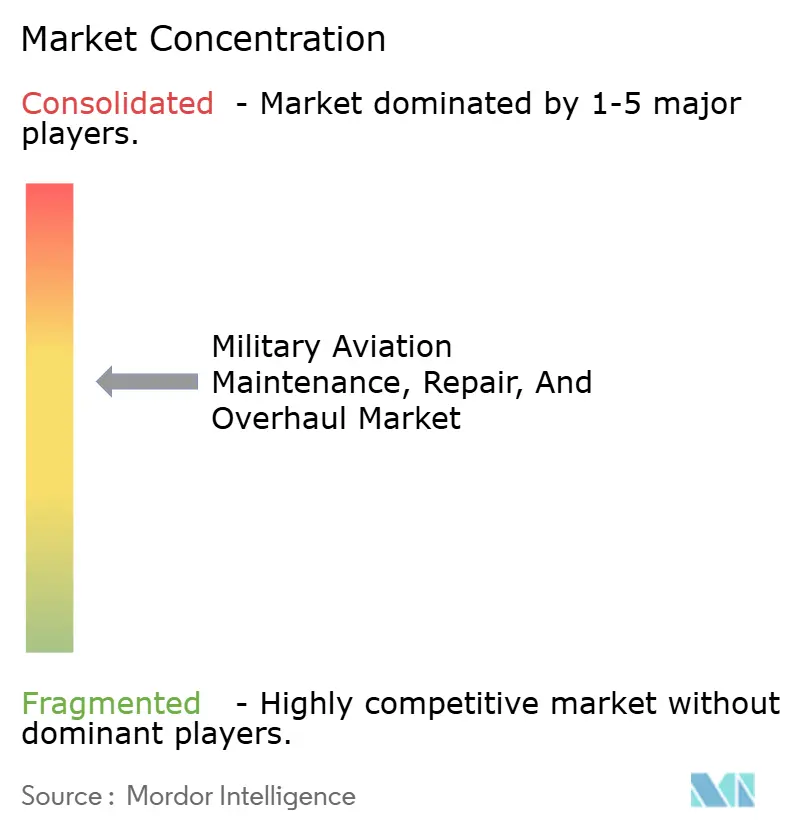

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento, Reparación y Revisión de Aviación Militar por Mordor Intelligence

El tamaño del mercado de MRO de aviación militar en 2026 se estima en 45,75 mil millones de USD, creciendo desde el valor de 2025 de 44,63 mil millones de USD, con proyecciones para 2031 que muestran 51,75 mil millones de USD, creciendo a una CAGR del 2,5% durante el período 2026-2031. Esta expansión moderada refleja un sector maduro pero indispensable, reconfigurado por el envejecimiento de las flotas, las iniciativas de extensión de vida útil de flotas y el aumento de las tensiones geopolíticas.[1]Fuente: SIPRI, "El gasto militar mundial alcanza un nuevo máximo histórico," sipri.org Los acelerados programas de modernización de aeronaves heredadas, la inversión sostenida en tecnología de gemelos digitales y la proliferación de plataformas no tripuladas están alterando los requisitos de mantenimiento y abriendo nuevas oportunidades de ingresos para los proveedores. Al mismo tiempo, la persistente fragilidad de la cadena de suministro y la inminente escasez de mano de obra cualificada amenazan con restringir la capacidad, lo que impulsa a los operadores a adoptar el mantenimiento predictivo y la logística basada en el rendimiento (PBL) para mantener la disponibilidad operativa a un menor coste. Estos cambios estructurales sustentan un movimiento gradual hacia los servicios subcontratados, con los proveedores independientes ganando terreno a medida que los ministerios de defensa buscan eficiencia en costes sin comprometer la seguridad. En conjunto, estas dinámicas refuerzan una perspectiva estable para el mercado de MRO de aviación militar hasta finales de la década.

Conclusiones Clave del Informe

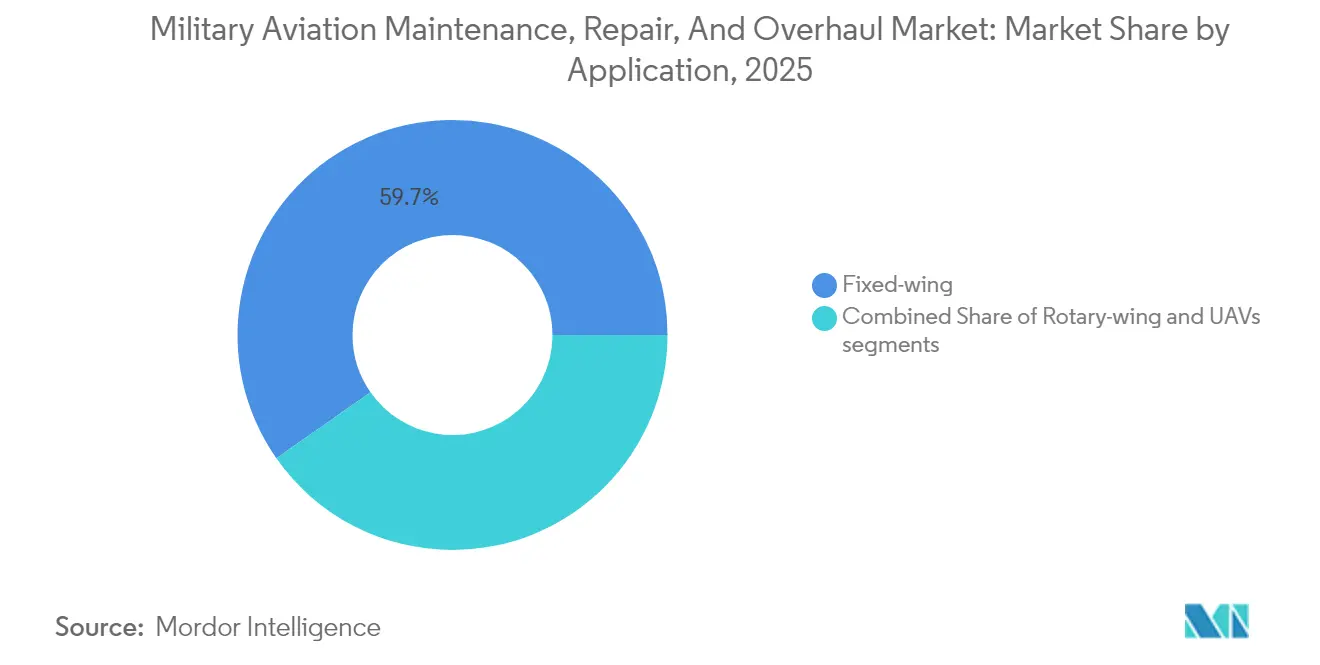

- Por aplicación, las aeronaves de ala fija representaron el 59,72% de la cuota del mercado de MRO de aviación militar en 2025, mientras que se prevé que los vehículos aéreos no tripulados (UAVs) crezcan a una CAGR del 6,58% hasta 2031.

- Por tipo de MRO, la revisión de motores concentró una cuota del 42,12% del mercado de MRO de aviación militar en 2025, mientras que la reparación y revisión de componentes avanza a una CAGR del 3,39% hasta 2031.

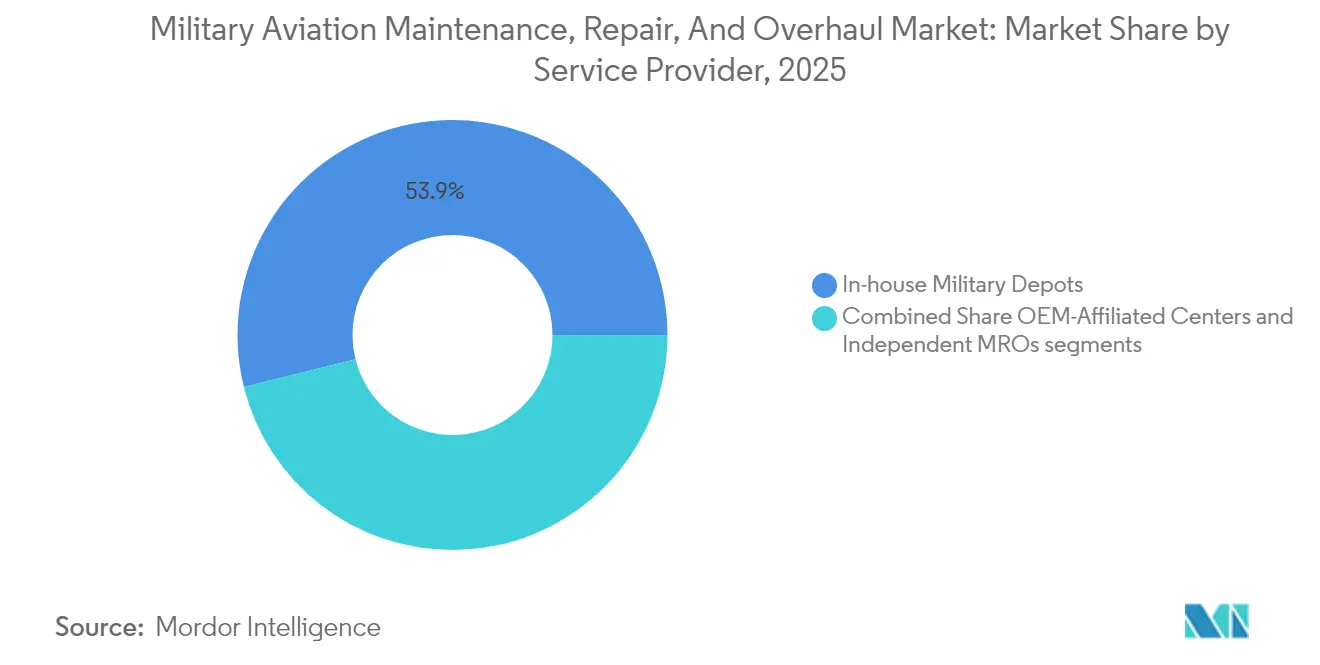

- Por proveedor de servicios, los depósitos militares internos retuvieron una cuota del 53,88% en 2025; los MROs independientes registran la CAGR más rápida, del 4,08%, hasta 2031.

- Por usuario final, la Fuerza Aérea lideró con una cuota del 61,85% en 2025, mientras que la Aviación del Ejército se expande a una CAGR del 3,28% hasta 2031.

- Por geografía, América del Norte mantuvo una cuota del 37,35% en 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 4,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mantenimiento, Reparación y Revisión de Aviación Militar

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los programas de extensión de vida útil de flotas | +0.5% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de los acuerdos multinacionales de disponibilidad operativa | +0.4% | Núcleo en APAC, efectos secundarios en Europa y MEA | Mediano plazo (2-4 años) |

| Crecimiento del gasto en defensa de las naciones emergentes de Asia-Pacífico | +0.3% | Asia-Pacífico, efectos secundarios en MEA | Mediano plazo (2-4 años) |

| Paquetes de servicio habilitados por gemelos digitales de OEM | +0.2% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor uso de aeronaves de ala rotatoria para operaciones especiales | +0.1% | Global, concentrado en América del Norte y APAC | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que impulsan las retrofits de motores | +0.2% | Europa y América del Norte, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Programas de Extensión de Vida Útil de Flotas Impulsa una Demanda Sostenida de MRO

Las iniciativas de extensión de vida útil de flotas son ahora la columna vertebral de la planificación de sostenimiento para bombarderos, aviones cisterna y cazas heredados en todo el mundo, lo que refleja una estrategia pragmática que combina prudencia fiscal con garantía de disponibilidad operativa. Los operadores consideran los contratos de modernización de plataformas como el B-52 y el KC-135 como una cobertura frente al riesgo presupuestario y de calendario inherente al desarrollo de aeronaves desde cero.[2]Fuente: Harry McNeil, "Northrop Grumman obtiene un contrato de 7.000 millones de USD para la renovación del B-2," Airforce-Technology, airforce-technology.com Extender el servicio hasta 2050 obliga a los depósitos a realizar una profunda remediación estructural, mitigación de la corrosión y actualizaciones de sistemas de misión que frecuentemente superan las tolerancias de fabricación originales. Los alcances de trabajo incluyen habitualmente el recableado completo, la sustitución de paneles compuestos y la renovación de materiales absorbentes de radar para preservar el rendimiento de baja observabilidad. Estos proyectos de gran intensidad de mano de obra absorben a técnicos especializados durante meses, manteniendo los hangares a plena capacidad incluso durante las contracciones de adquisición. A medida que la modernización se extiende por las flotas globales, los proveedores especializados capaces de gestionar la obsolescencia, la recuperación de piezas y la integración de registros digitales aseguran flujos de ingresos predecibles y plurianuales que anclan el crecimiento global del MRO.

Los Acuerdos de Defensa Multinacionales Amplían los Requisitos de Interoperabilidad

Los marcos de disponibilidad operativa aliada imponen ahora protocolos de mantenimiento estándar, documentación técnica e inventarios compartidos, reencuadrando el sostenimiento de una tarea nacional aislada a un prerrequisito colectivo de seguridad. La solución de soporte global del F-35, con centros regionales en Australia y Europa, demuestra cómo la agrupación de eventos de mantenimiento pesado reduce el coste por hora de vuelo y garantiza capacidad de aumento durante las crisis.[3]Fuente: Paco Milhiet, "El Poder Aéreo de EE. UU. en la Región Indo-Pacífico," Revue Défense Nationale, defnat.com El establecimiento de herramientas y estándares de certificación comunes permite a los técnicos cruzar fronteras nacionales sin formación redundante, acelerando los tiempos de rotación para los escuadrones de coalición. No obstante, las estrictas normas de transferencia de tecnología obligan a los proveedores a equilibrar la apertura con la salvaguarda de datos sensibles. Los organismos de certificación deben armonizar los procedimientos de validación de software para que las actualizaciones publicadas por un país mantengan la aeronavegabilidad en las flotas de los países socios. Para los MROs independientes, la alineación en materia de ciberseguridad, cumplimiento del control de exportaciones y preferencias de cadena de suministro soberana se está convirtiendo en un diferenciador competitivo. El resultado neto es un paquete de trabajo más amplio y estable que depende de la confianza, la transparencia y el rendimiento demostrado en múltiples jurisdicciones.

El Auge del Gasto en Defensa en APAC Acelera el Crecimiento Regional del MRO

Los ministerios de defensa de toda Asia-Pacífico están canalizando presupuestos récord hacia nuevas células de aeronaves y la infraestructura necesaria para sostenerlas, madurando rápidamente los ecosistemas locales de MRO. El aumento del 21% en el gasto de Japón financia las actualizaciones de depósitos nacionales, mientras que la empresa conjunta de revisión del MiG-29 de India por valor de 2.340 millones de USD ancla una iniciativa más amplia para atraer trabajos de sostenimiento de alto valor. Los gobiernos ofrecen concesiones fiscales, zonas logísticas en franquicia y normas aduaneras simplificadas para atraer a los OEM a establecer centros de reparación avanzados que acortan las cadenas de suministro de piezas en semanas. Los programas de aprendizaje con universidades técnicas garantizan una reserva de técnicos nacionales, aliviando la dependencia histórica de mano de obra expatriada. Las tensiones regionales en torno al Mar del Sur de China incentivan la capacidad redundante cerca de los potenciales puntos de conflicto, promoviendo inversiones en hangares reforzados y laboratorios de diagnóstico móviles. En conjunto, estas políticas reasignan el volumen de mantenimiento global hacia el este, desafiando la tradicional dominancia de los depósitos de América del Norte y Europa y redefiniendo los parámetros competitivos en términos de tiempo de rotación y coste.

La Tecnología de Gemelos Digitales Revoluciona el Mantenimiento Predictivo

Las réplicas virtuales de altísima fidelidad de las aeronaves fusionan la telemetría de sensores, los registros históricos de mantenimiento y los perfiles de misión para predecir la degradación de los componentes con gran precisión. Los comandantes obtienen una visión en tiempo real del estado de la flota, lo que permite a los planificadores programar intervenciones cuando las tendencias de rendimiento señalan un fallo inminente, y no cuando lo dicta el calendario. Los primeros adoptantes reportan ganancias de dos dígitos en la disponibilidad de aeronaves, una ventaja crítica durante las operaciones de alto ritmo. Los ahorros se acumulan al evitar desmontajes innecesarios y al pedir piezas únicamente cuando las alertas de análisis predictivos lo activan, reduciendo los costes de almacenamiento de inventario. Los gemelos digitales también agilizan la certificación de aeronavegabilidad; los parches de software y los cambios de configuración pueden evaluarse virtualmente antes de su implementación en línea, reduciendo drásticamente el tiempo en tierra. Los proveedores que dominan la depuración de datos, el entrenamiento de modelos y el alojamiento seguro en la nube están bien posicionados para dominar los nuevos contratos de PBL que vinculan la compensación al tiempo de actividad medible en lugar de las horas de mano de obra registradas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad de la cadena de suministro de repuestos de grado de defensa | -0.3% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en instalaciones de depósito | -0.2% | Global, concentrada en mercados desarrollados | Mediano plazo (2-4 años) |

| Imprevisibilidad del ciclo presupuestario en Europa Occidental | -0.2% | Europa, efectos secundarios en naciones aliadas | Mediano plazo (2-4 años) |

| Restricciones al control de exportaciones de aviónica crítica | -0.1% | Global, impacto concentrado en el MRO internacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Vulnerabilidades de la Cadena de Suministro Restringen la Capacidad de MRO

Los proveedores de fuente única y las herramientas obsoletas crean redes de suministro frágiles en las que perturbaciones menores se traducen en incidentes de aeronaves en tierra que duran meses. Las forjas críticas para motores heredados pueden provenir de un único proveedor cualificado, cuya interrupción inesperada puede inmovilizar flotas enteras. Los largos plazos de entrega obligan a los operadores a acumular piezas rotables, pero las ampliaciones de almacenes inflan los gastos generales y el capital inmovilizado en inventario. Los retrasos en las licencias de exportación añaden imprevisibilidad a los programas multinacionales, especialmente cuando las tensiones geopolíticas endurecen el escrutinio de las licencias. Los depósitos exploran la fabricación aditiva para piezas no críticas de vuelo con el fin de contrarrestar el riesgo, aunque los obstáculos de certificación siguen siendo considerables. Se están introduciendo plataformas de trazabilidad digital para monitorear la salud de los proveedores, identificando señales tempranas de déficit de capacidad. Hasta que las fuentes diversificadas, la previsión avanzada y las soluciones de fabricación aditiva alcancen escala, la fragilidad de la cadena de suministro seguirá siendo el freno más inmediato sobre el volumen de producción del MRO y la realización de ingresos.

La Escasez de Mano de Obra Amenaza la Capacidad de Mantenimiento

Las jubilaciones entre los técnicos de la generación del baby boom y un flujo tenue de titulados certificados se combinan para estirar los índices de personal en los talleres hasta mínimos críticos. Los requisitos previos de habilitación de seguridad alargan los plazos de incorporación, mientras que la aviónica moderna exige competencia en terminaciones de fibra óptica, diagnósticos de software y reparaciones de materiales compuestos, habilidades ausentes en muchos planes de estudios tradicionales de A&P. Los salarios competitivos de la aviación comercial alejan a los mecánicos con experiencia de los contratos militares, agravando la escasez. Los depósitos responden con planes de aprendizaje acelerado, paquetes de reembolso de matrícula e instrucciones de trabajo en realidad aumentada que permiten al personal junior realizar tareas anteriormente reservadas a los veteranos. La asistencia técnica remota de ingenieros de OEM mitiga aún más las brechas de experiencia, pero introduce preocupaciones de ciberseguridad y de ancho de banda. A menos que los incentivos de retención, la automatización y la formación específica escalen rápidamente, la escasez de personal limitará las tasas de utilización de hangares y restringirá la capacidad del sector para capitalizar plenamente la creciente demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Evolución de la Combinación de Plataformas Configura los Patrones de Demanda

Las flotas de ala fija dominaron el 59,72% del tamaño del mercado de MRO de aviación militar en 2025, debido a los grandes inventarios de aeronaves de combate y transporte que requieren revisiones pesadas rutinarias y actualizaciones periódicas de aviónica. Los UAVs, sin embargo, representan el segmento de más rápido crecimiento con una CAGR del 6,58%, lo que refleja las inversiones estratégicas en autonomía habilitada para enjambres en el marco de la iniciativa Replicator del Pentágono.

Si bien las plataformas de ala fija mantendrán la mayor carga de trabajo de mantenimiento, el crecimiento de los UAVs obliga a los proveedores a adaptarse a procesos de alto volumen y rotación rápida, distintos de las revisiones a nivel de depósito. La demanda de ala rotatoria se mantiene estable, especialmente para las variantes UH-60 y MH-47 configuradas para operaciones especiales, que requieren acceso a hangares clasificados y una rotación acelerada. La combinación resultante de plataformas exige una planificación de capacidad flexible para que los proveedores puedan capturar el creciente volumen de UAVs sin comprometer el soporte de células heredadas, sosteniendo una expansión equilibrada en el mercado de MRO de aviación militar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de MRO: La Propulsión Domina pero los Componentes Lideran en Crecimiento

La revisión de motores capturó el 42,12% de los ingresos de 2025, lo que subraya cómo los sistemas de propulsión representan el mayor gasto individual de mantenimiento y están sujetos a rigurosas normas de rendimiento y certificación. Se proyecta que la reparación y revisión de componentes marque el ritmo del sector con una CAGR del 3,39%, impulsada por los diagnósticos informados por gemelos digitales que reducen los costes de inspección y permiten reemplazos de piezas focalizados.

La demanda de mantenimiento de célula es estable, ya que las extensiones de vida útil del servicio requieren refuerzo estructural, control de la corrosión y reparaciones de materiales compuestos. El cambio limita el crecimiento del mantenimiento de línea y la penetración en el mercado de MRO de aviación militar a la programación basada en condición, aunque sigue siendo crítico para la disponibilidad operativa en el teatro de operaciones. Los contratos basados en el rendimiento continúan agrupando múltiples tipos de servicio, lo que permite a los proveedores aprovechar las eficiencias entre las especialidades del taller y profundizar la penetración en el mercado de MRO de aviación militar.

Por Proveedor de Servicios: El Impulso hacia la Subcontratación se Consolida

Los depósitos internos controlaron el 53,88% de los ingresos de 2025, lo que refleja la preferencia del ámbito militar por la capacidad orgánica y la seguridad. No obstante, los MROs independientes están en camino de expandirse a una CAGR del 4,08% gracias a sus estructuras de costes competitivas y su especialización en nichos.

Los centros afiliados a OEM aprovechan el acceso a datos y piezas de propiedad exclusiva para ofrecer soporte integral, pero las iniciativas de derecho a reparación amenazan con erosionar la exclusividad y abrir el mercado. Los depósitos están adoptando las mejores prácticas comerciales y herramientas digitales que elevan la productividad para seguir siendo relevantes. Esta combinación evolutiva de proveedores enriquece el panorama del mercado de MRO de aviación militar y otorga a los ministerios de defensa mayor flexibilidad en el abastecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Operaciones de Ala Rotatoria Impulsan el Crecimiento del Ejército

La Fuerza Aérea representó el 61,85% del gasto en 2025, sostenida por bombarderos estratégicos de alto valor, aviones reabastecedores y cazas furtivos, cuyo complejo mantenimiento genera requisitos de mano de obra y piezas de primera calidad. Se espera que la Aviación del Ejército, impulsada por el mayor despliegue de aeronaves de ala rotatoria para operaciones especiales y la disuasión multidominio, crezca a una CAGR del 3,28% hasta 2031.

La Aviación Naval mantiene una cuota estable, fundamentada en los aviones embarcados y las aeronaves de patrulla marítima que se enfrentan a la severa corrosión por agua salada. La interoperabilidad entre servicios también está aumentando, lo que permite compartir centros logísticos y adquisiciones conjuntas de repuestos que reducen el coste del ciclo de vida. Estas dinámicas amplían el mercado de MRO de aviación militar al tiempo que fomentan procesos estandarizados entre las comunidades de usuarios finales.

Análisis Geográfico

La cuota del 37,35% de América del Norte está arraigada en el inventario de más de 13.000 aeronaves militares de Estados Unidos, respaldada por contratos de gran escala como el contrato de sostenimiento del C-17 de Boeing por valor de 2.300 millones de USD. Sin embargo, la crónica escasez de piezas y la inminente ola de jubilaciones de técnicos amenazan con erosionar la productividad, lo que obliga a las ramas de servicio a acelerar la adopción de gemelos digitales e invertir en el desarrollo de la mano de obra. La asociación de Canadá con L3Harris para establecer un depósito del F-35 ilustra cómo la cooperación aliada refuerza la disponibilidad operativa continental.

Asia-Pacífico es el escenario más dinámico, expandiéndose a una CAGR del 4,32% a medida que las potencias regionales responden al aumento del riesgo geopolítico. Japón incrementó su presupuesto de defensa de 2024 en un 21%, hasta los 55.300 millones de USD, y la empresa de actualización del MiG-29 de India por valor de 2.340 millones de USD demuestra un giro deliberado hacia la capacidad de sostenimiento nacional. La asignación constante de China de 314.000 millones de USD representa un motor subyacente sustancial incluso sin la participación directa en el mercado de los contratistas occidentales. Estos factores elevan colectivamente la importancia de la región en el mercado de MRO de aviación militar durante el horizonte de previsión.

Europa mantiene un entorno maduro aunque rico en oportunidades. La iniciativa ReArm Europe destina 800.000 millones de EUR (938.570 millones de USD) a la defensa, aunque su implementación depende de la alineación política y la capacidad de los proveedores. Movimientos recientes, como la expansión de la capacidad de MRO del F-16 en Eslovaquia, señalan la gradual descentralización del sostenimiento dentro de la OTAN. Las normativas medioambientales también obligan a los operadores europeos a emprender campañas de retrofit de motores, extendiendo las plataformas de mediana vida útil al tiempo que se avanza en los objetivos de reducción de emisiones. Estos desarrollos mantienen la relevancia de Europa en el evolucioante mercado de MRO de aviación militar, aunque el crecimiento real puede quedar por detrás de los compromisos de financiación iniciales.

Panorama Competitivo

El mercado de MRO de aviación militar muestra una consolidación moderada centrada en los grandes grupos aeroespaciales que combinan la fabricación con el sostenimiento a largo plazo. Boeing, Lockheed Martin y Northrop Grumman aprovechan datos de propiedad exclusiva, instalaciones globales y cadenas de suministro verticalmente integradas para asegurar contratos de alto valor y plurianuales, como el paquete de modernización del B-2 de Northrop por valor de 7.000 millones de USD. Sin embargo, especialistas independientes como AAR demuestran que la experiencia focalizada y las estructuras de costes ágiles pueden ganar contratos de nicho, como evidencia su contrato de motor P-8A por valor de 1.200 millones de USD.

La adopción tecnológica es un diferenciador clave. Los proveedores que ofrecen pronósticos habilitados por IA y análisis de gemelos digitales logran ganancias de dos dígitos en disponibilidad, lo que les otorga una ventaja de precio y rendimiento al pujar por contratos basados en disponibilidad. Las iniciativas de resiliencia de la cadena de suministro, incluidas la doble fuente de repuestos críticos y la fabricación aditiva de piezas de bajo volumen, están ganando terreno a medida que los operadores intentan mitigar la volatilidad de los plazos de entrega. El desarrollo de la mano de obra también se ha vuelto estratégico; las empresas se asocian con colegios técnicos y ofrecen bonificaciones de retención para asegurar a los escasos mecánicos con licencia.

Los cambios regulatorios, en particular los esfuerzos de derecho a reparación, podrían reequilibrar el poder a favor de los talleres independientes al exigir un acceso más amplio a los datos técnicos. Mientras tanto, el auge de los sistemas no tripulados abre espacios en blanco para los participantes ágiles capaces de dar servicio a drones de alta tasa de producción. El entorno competitivo se intensifica a medida que los operadores tradicionales defienden su cuota mientras los nuevos competidores explotan los cambios tecnológicos y normativos para penetrar en el mercado de MRO de aviación militar.

Líderes de la Industria de Mantenimiento, Reparación y Revisión de Aviación Militar

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

BAE Systems plc

Airbus SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: GE Aerospace firmó un contrato de PBL de cinco años con la Fuerza Aérea de India (IAF) para gestionar el MRO de los motores T700-GE-701D de los helicópteros Apache AH-64E-I. El contrato tiene como objetivo mejorar la disponibilidad de los motores, racionalizar las operaciones de sostenimiento y mejorar la disponibilidad operativa de la flota Apache.

- Febrero de 2025: Safran Aircraft Engines y Abu Dhabi Aviation (ADA) firmaron un Memorando de Entendimiento (MoU) Estratégico para mejorar la colaboración en los servicios de MRO de aviación militar. Este acuerdo tiene como objetivo fortalecer las capacidades nacionales de mantenimiento aeroespacial al tiempo que amplía las oportunidades internacionales en el sector.

Alcance del Informe Global del Mercado de Mantenimiento, Reparación y Revisión de Aviación Militar

El MRO de aeronaves incluye las tareas realizadas para garantizar la aeronavegabilidad de una aeronave y sus partes. Los proveedores de servicios de MRO realizan revisiones, inspecciones, sustituciones, rectificación de defectos y la incorporación de modificaciones en cumplimiento de las directivas de aeronavegabilidad y reparación.

El mercado de MRO de aviación militar está segmentado por tipo de aeronave, tipo de MRO y geografía. Por tipo de aeronave, el mercado se segmenta en ala fija y ala rotatoria. Por tipo de MRO, el mercado se segmenta en MRO de motores, MRO de componentes y modificaciones, MRO de célula y mantenimiento de campo. El informe también cubre el tamaño del mercado y la previsión para el mercado de MRO de aviación militar en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Ala Fija | Aeronaves de Combate |

| Aeronaves de Transporte y Aviones Cisterna | |

| Aeronaves de Misión Especial | |

| Otros | |

| Ala Rotatoria | Helicópteros de Utilidad/Transporte |

| Helicópteros de Ataque | |

| Vehículos Aéreos No Tripulados (UAVs) |

| Revisión de Motores |

| Mantenimiento de Célula |

| Reparación y Revisión de Componentes |

| Mantenimiento de Línea |

| Centros Afiliados a OEM |

| MROs Independientes |

| Depósitos Militares Internos |

| Fuerza Aérea |

| Aviación Naval |

| Aviación del Ejército |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Ala Fija | Aeronaves de Combate | |

| Aeronaves de Transporte y Aviones Cisterna | |||

| Aeronaves de Misión Especial | |||

| Otros | |||

| Ala Rotatoria | Helicópteros de Utilidad/Transporte | ||

| Helicópteros de Ataque | |||

| Vehículos Aéreos No Tripulados (UAVs) | |||

| Por Tipo de MRO | Revisión de Motores | ||

| Mantenimiento de Célula | |||

| Reparación y Revisión de Componentes | |||

| Mantenimiento de Línea | |||

| Por Proveedor de Servicios | Centros Afiliados a OEM | ||

| MROs Independientes | |||

| Depósitos Militares Internos | |||

| Por Usuario Final | Fuerza Aérea | ||

| Aviación Naval | |||

| Aviación del Ejército | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del gasto en MRO de aviación militar?

Se proyecta que las organizaciones de defensa globales gasten 45,75 mil millones de USD en actividades de MRO en 2026.

¿A qué ritmo crece la demanda de mantenimiento de vehículos aéreos no tripulados?

Los requisitos de sostenimiento de UAVs se están expandiendo a una CAGR del 6,58% hasta 2031, la tasa más rápida entre todos los tipos de plataformas.

¿Qué región espera ver el mayor crecimiento en el MRO de aviación militar para 2031?

Asia-Pacífico lidera con una CAGR proyectada del 4,32%, ya que el aumento de los presupuestos de defensa y las nuevas instalaciones desplazan el volumen de trabajo hacia el este.

¿Por qué los programas de extensión de vida útil son críticos para los presupuestos de aviación de defensa?

Extender aeronaves como el B-52 y el KC-135 cuesta mucho menos que una nueva adquisición, pero genera una demanda constante en los depósitos para profundas actualizaciones estructurales, de aviónica y de motores.

¿Cómo mejoran los gemelos digitales la eficiencia del mantenimiento?

Los análisis de gemelos digitales reducen las inspecciones innecesarias, disminuyendo los costes de mantenimiento hasta en un 25% al tiempo que aumentan la disponibilidad de las aeronaves entre un 10 y un 15%.

¿Cuál es el principal desafío que limita el volumen de producción de los depósitos en los próximos dos años?

La fragilidad de la cadena de suministro, exacerbada por las piezas de fuente única y los tiempos de rotación de motores de 200 días, representa el freno más inmediato sobre la capacidad de los hangares a pesar de la sólida demanda.

Última actualización de la página el: