Tamaño y Participación del Mercado de Gestión Avanzada de Heridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

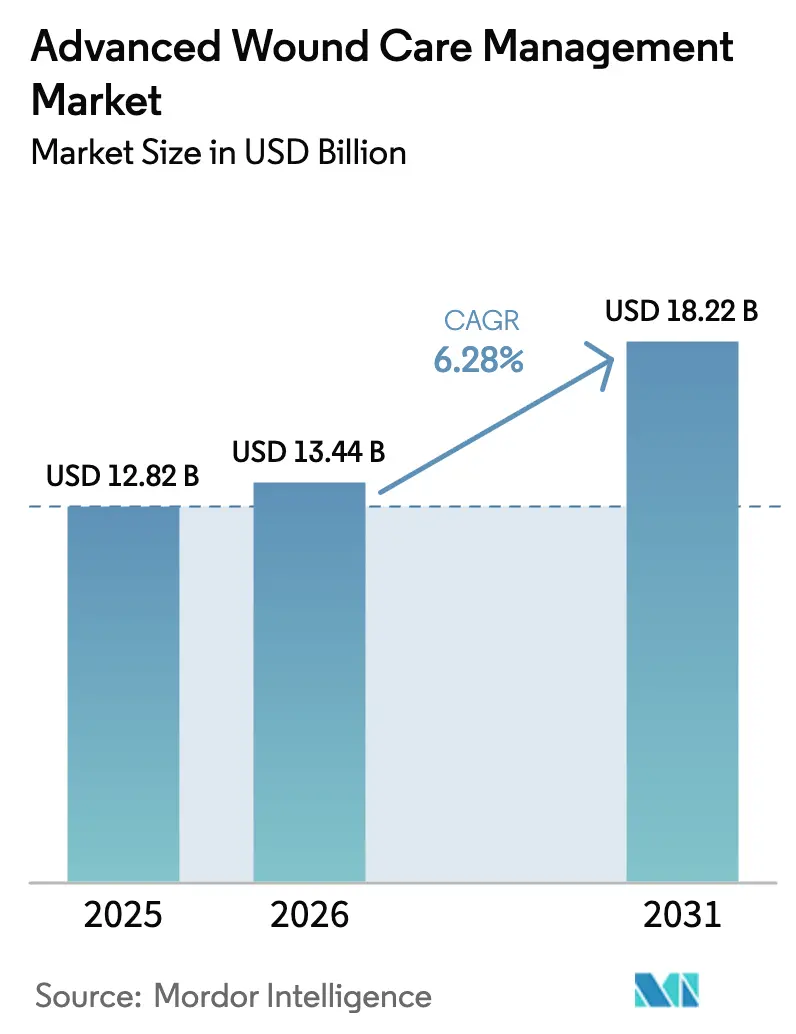

| Tamaño del Mercado (2026) | 13.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

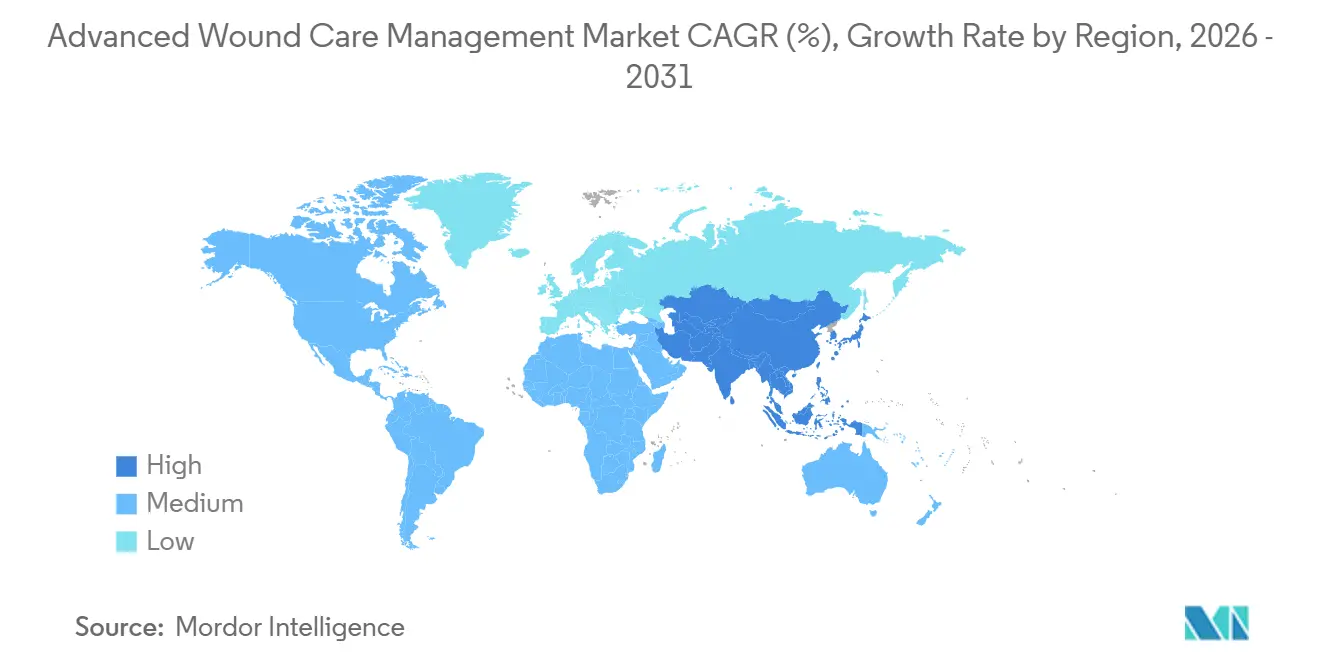

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Avanzada de Heridas por Mordor Intelligence

Se espera que el tamaño del Mercado de Gestión Avanzada de Heridas aumente de USD 12,82 mil millones en 2025 a USD 13,44 mil millones en 2026 y alcance USD 18,22 mil millones en 2031, creciendo a una CAGR del 6,28% durante 2026-2031.

La rápida adopción tecnológica, el envejecimiento de la población, el aumento de la prevalencia de la diabetes y los movimientos de los pagadores hacia el reembolso basado en resultados están trabajando conjuntamente para reformar los protocolos de tratamiento. Los médicos prefieren terapias que acorten el tiempo de cicatrización, como los sistemas de presión negativa y los injertos bioingeniados, frente a la cobertura pasiva, mientras que los compradores hospitalarios recompensan a los proveedores que pueden suministrar paquetes completos de productos. Los dispositivos portátiles diseñados para uso no supervisado en el hogar están extendiendo el continuo de atención más allá de las paredes del hospital, y las plataformas de monitoreo digital están convirtiendo los apósitos en fuentes de datos que apoyan las intervenciones preventivas. Los fabricantes capaces de alinear la evidencia clínica con los requisitos de los pagadores están ganando participación a medida que los formularios se ajustan en torno a productos que demuestran evitar costos.

Conclusiones Clave del Informe

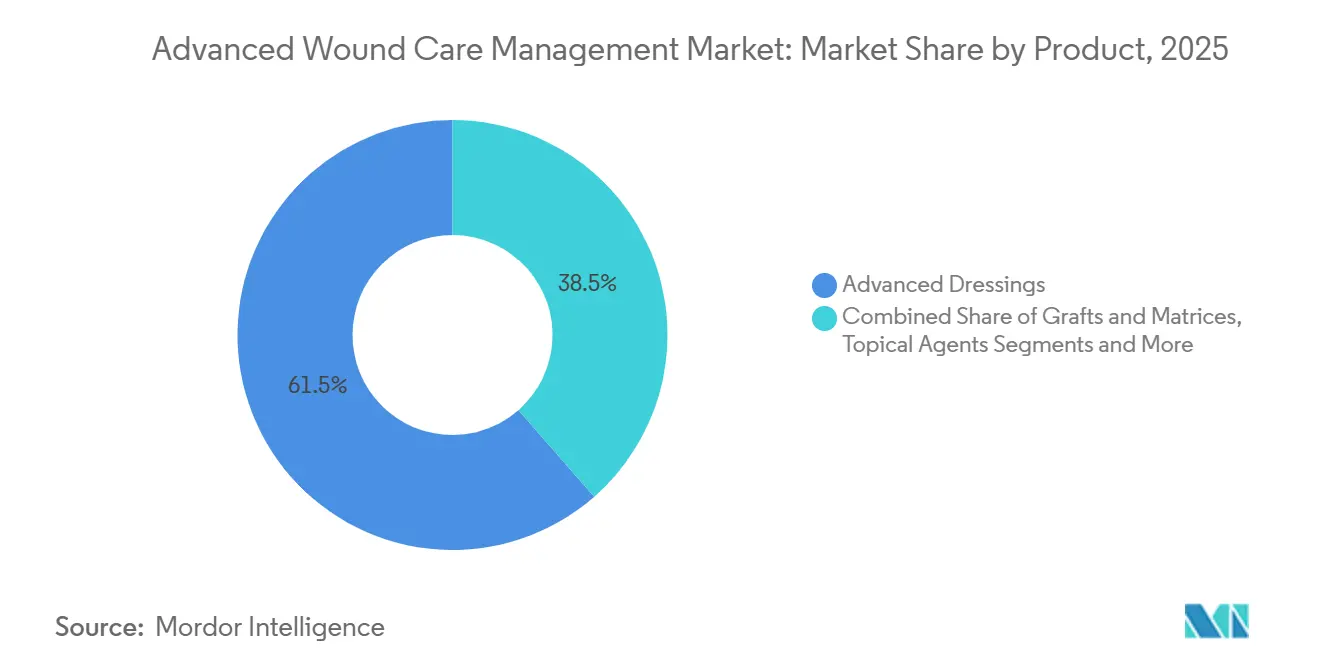

- Por producto, los apósitos avanzados lideraron con una participación de ingresos del 61,46% en 2025; se proyecta que los dispositivos y accesorios se expandirán a una CAGR del 9,46% hasta 2031.

- Por tipo de herida, las heridas quirúrgicas y traumáticas representaron el 33,66% de la participación de ingresos en 2025; se prevé que las quemaduras y otras heridas complejas crezcan a una CAGR del 10,34% hasta 2031.

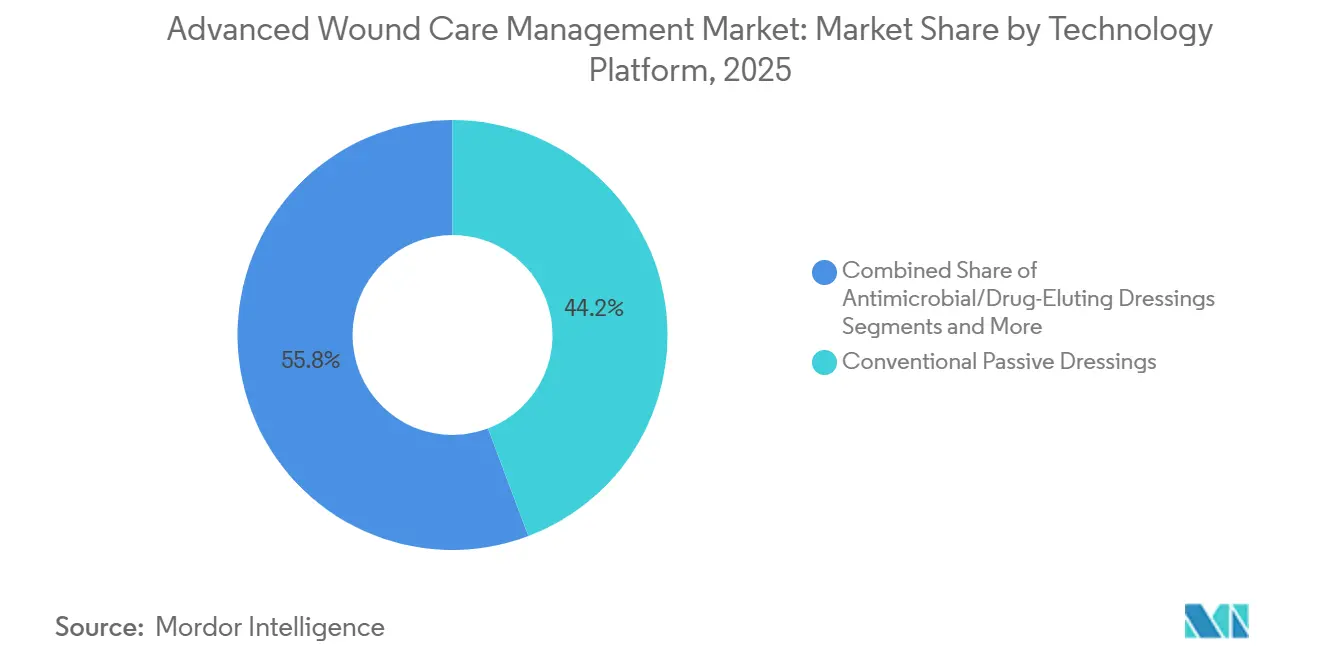

- Por plataforma tecnológica, los apósitos pasivos convencionales mantuvieron una participación del 44,24% en 2025; las plataformas integradas con sensores inteligentes aumentarán a una CAGR del 9,35% hasta 2031.

- Por grupo de edad del paciente, los adultos (18–64 años) representaron el 53,37% de la participación en 2025; la cohorte geriátrica (65+) avanzará a una CAGR del 8,03% durante 2026-2031.

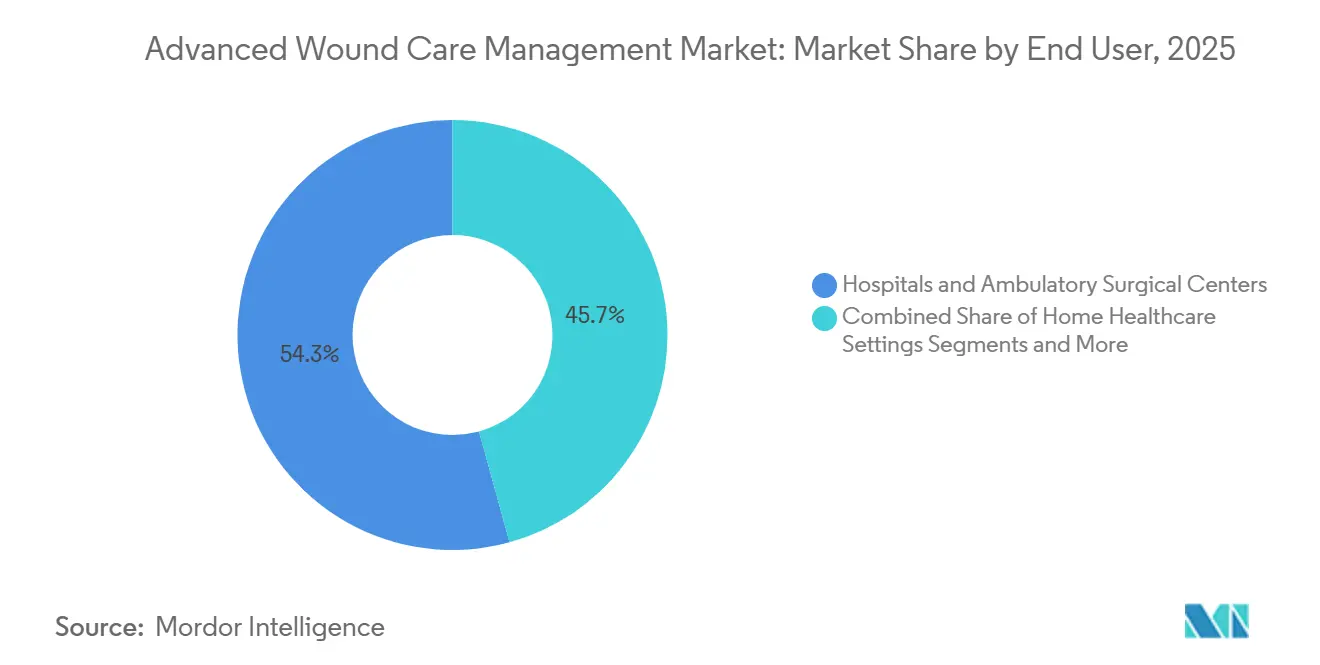

- Por usuario final, los hospitales y centros de cirugía ambulatoria capturaron el 54,28% de la participación en 2025; la atención médica domiciliaria está proyectada para una CAGR del 10,54% hasta 2031.

- Por canal de distribución, la adquisición directa hospitalaria representó el 61,57% de los ingresos en 2025; el comercio electrónico se expandirá a una CAGR del 10,68% hasta 2031.

- Por geografía, América del Norte generó el 36,41% de los ingresos globales en 2025; se proyecta que Asia-Pacífico registre una CAGR del 8,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión Avanzada de Heridas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Heridas crónicas vinculadas a la diabetes y el envejecimiento | +1.8% | Global, mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Apósitos antimicrobianos y de retención de humedad de nueva generación | +1.2% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Reembolso ampliado y atención médica domiciliaria | +1.4% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Apósitos con sensores inteligentes para telemonitoreo | +0.9% | América del Norte, Europa Occidental, programas piloto en el CCG | Largo plazo (≥ 4 años) |

| Sustitutos cutáneos biológicos y de células madre | +0.7% | América del Norte, Europa, vías emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Materiales sostenibles de origen biológico | +0.3% | Europa, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Heridas Crónicas Vinculadas a la Diabetes y el Envejecimiento de la Población

La diabetes continúa en aumento y los adultos mayores representan una proporción creciente de la población, lo que genera un flujo constante de pacientes con úlceras de difícil cicatrización. En los Estados Unidos y Europa Occidental, las penalizaciones por readmisión han convertido la prevención de heridas crónicas en una prioridad financiera para los hospitales. Medtronic registró un crecimiento de un solo dígito alto en gestión de heridas durante el ejercicio fiscal 2024 tras el aumento de los volúmenes de procedimientos entre pacientes de edad avanzada.[1]Ryan Weispfenning, "Medtronic informa los resultados financieros del año completo y del cuarto trimestre del ejercicio fiscal 2024," Medtronic, filecache.investorroom.com Los sistemas de salud ahora consideran los apósitos avanzados, los injertos biológicos y los dispositivos de presión negativa como herramientas para reducir complicaciones costosas. A medida que las amputaciones y las estancias hospitalarias prolongadas incrementan el gasto de los pagadores, la demanda de soluciones integrales para heridas se intensifica. Las inversiones en centros ambulatorios multidisciplinarios refuerzan aún más la adopción consistente de protocolos.

Rápida Adopción de Apósitos Antimicrobianos y de Retención de Humedad de Nueva Generación

Los hospitales están estandarizando apósitos de plata, polihexanida, miel y yodo para reducir las infecciones del sitio quirúrgico. El cambio procedimental se intensificó tras las medidas de control de infecciones de la era pandémica, que pusieron de relieve el valor de las barreras antimicrobianas. Smith & Nephew publicó datos de 2024 que mostraban que su plataforma de presión negativa de un solo uso PICO redujo las tasas de infección, y la adopción de la espuma ALLEVYN LIFE en paquetes de prevención siguió a continuación. Las espumas de retención de humedad y los hidrocoloides reducen los cambios de apósito, liberando tiempo de enfermería y mejorando la comodidad del paciente. A medida que los comités de formulario evalúan el costo total del episodio en lugar del precio unitario, los proveedores con expedientes clínicos que demuestran la reducción de readmisiones obtienen el estatus preferido. Los programas de apoyo de los proveedores que capacitan al personal en actualizaciones de protocolos también aceleran la adopción.

Reembolso Ampliado y Utilización de la Atención Médica Domiciliaria

Los pagadores en los Estados Unidos y Europa aprobaron tarifas para dispositivos portátiles de presión negativa y apósitos avanzados utilizados fuera de los hospitales. La atención médica domiciliaria emerge así como el canal de usuario final de más rápido crecimiento, con un crecimiento reforzado por la preferencia de los pacientes por recuperarse en casa. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido cuenta con un activo proceso de elaboración de guías que conforma el reembolso local y a menudo orienta a sus homólogos europeos.[2]Instituto Nacional para la Excelencia en Salud y Atención, "Gestión de Heridas | Tema | NICE," Instituto Nacional para la Excelencia en Salud y Atención, nice.org.uk El Ejecutivo de Servicios de Salud de Irlanda vincula la inclusión en el listado a la evidencia revisada por pares y a los parámetros de referencia de precios, garantizando que solo los productos con valor demostrable ingresen a los esquemas públicos.[3]kburns, "Criterios para Productos de Incontinencia Urinaria," Ejecutivo de Servicios de Salud, hse.ie Las bombas portátiles diseñadas para uso de un solo paciente simplifican la supervisión clínica, permitiendo que las enfermeras visitantes gestionen heridas complejas sin readmisión hospitalaria. Los fabricantes que desarrollan combinaciones de dispositivo-apósito acompañadas de telesoporte ganan tracción competitiva.

Apósitos con Sensores Inteligentes Integrados que Permiten el Telemonitoreo de Heridas

Los apósitos equipados con sensores de pH, temperatura y oxígeno transmiten datos a los registros electrónicos de salud, lo que permite a los médicos identificar el deterioro de forma temprana. Los hospitales que invierten en plataformas de monitoreo remoto adoptan estos apósitos para acortar las estancias hospitalarias y reducir las visitas de urgencia. El sistema LEAF de Smith & Nephew, lanzado en 2024, añadió análisis del movimiento del paciente a su cartera existente y contribuyó a un crecimiento del 20,6% en los ingresos por dispositivos ese año. Las vías regulatorias están evolucionando, pero los pagadores ya reembolsan los códigos de monitoreo remoto de pacientes, lo que hace que el caso de negocio sea claro. La adopción se concentra en América del Norte y Europa Occidental, mientras que los programas piloto en los mercados del Consejo de Cooperación del Golfo abordan la creciente carga de la diabetes. La integración con análisis predictivos incorpora la prevención en las vías de atención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo por paciente y reembolso fragmentado | -0.8% | América Latina, Oriente Medio y África, Sudeste Asiático | Mediano plazo (2-4 años) |

| Escasez de especialistas certificados en cuidado de heridas | -0.6% | Global, más aguda en mercados rurales y emergentes | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro para insumos de alginato y espuma | -0.4% | Global, exposición donde las cosechas de algas dominan las cadenas de suministro | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria para apósitos nano y bioingeniados | -0.3% | Global, con diferentes clasificaciones de la FDA y la EMA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo por Paciente y Reembolso Fragmentado en Economías Emergentes

Las terapias avanzadas para heridas a menudo cuestan más de USD 500 por ciclo de tratamiento, una cifra que supera los ingresos mensuales promedio en muchos países emergentes. El gasto de bolsillo domina estos mercados, y los formularios públicos tienden a excluir los dispositivos y biológicos de primera calidad. Los fabricantes deben navegar por procesos de aprobación a nivel provincial o de emirato, cada uno con formatos de presentación distintos, lo que prolonga el tiempo de comercialización. Los hospitales privados que atienden a pacientes urbanos adinerados adoptan los productos más nuevos, pero el volumen sigue siendo limitado. Como resultado, la gasa convencional y las espumas de bajo precio persisten en los sistemas públicos, moderando el potencial de crecimiento general.

Escasez Global de Especialistas Certificados en Cuidado de Heridas

El mercado de gestión avanzada de heridas depende de enfermeras y médicos que puedan realizar desbridamiento, aplicar bombas de presión negativa e interpretar datos de sensores. Muchos países reportan tasas de vacantes que dejan a los médicos generales gestionando heridas complejas sin formación especializada. Los programas de certificación tardan de cuatro a seis años en escalar, por lo que es poco probable que la oferta satisfaga la demanda antes de la próxima década. Para compensar, los proveedores diseñan dispositivos con interfaces simplificadas y ofrecen módulos de formación en línea, pero los hospitales aún dudan en invertir en tecnologías que requieren una experiencia de la que carecen. La brecha en la fuerza laboral mantiene así la adopción por debajo de su potencial, especialmente en entornos rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos Capturan Impulso Dentro de una Cartera Liderada por Apósitos

Los dispositivos y accesorios, principalmente bombas de presión negativa, registrarán una CAGR del 9,46%, la más rápida en la jerarquía de segmentos. Los apósitos avanzados mantienen el dominio en volumen con una participación del 61,46%, asegurando que sigan siendo la columna vertebral económica del mercado de gestión avanzada de heridas. La evidencia que vincula la terapia de presión negativa portátil con la reducción de infecciones fortaleció el apoyo de los pagadores, y el lanzamiento de RENASYS EDGE de Smith & Nephew ilustró cómo la ingeniería fácil de usar acelera la adopción. Los injertos y matrices ocupan indicaciones de nicho, especialmente quemaduras de tercer grado y úlceras diabéticas, donde los autoinjertos no son adecuados. Los agentes tópicos complementan estos productos, especialmente en los protocolos de desbridamiento enzimático que preceden a la terapia de presión negativa.

Aunque la sensibilidad al precio restringe los biológicos en las instalaciones públicas, el reembolso dirigido en centros especializados fomenta una demanda constante. Los dispositivos disfrutan de la alineación con los pagos agrupados porque los hospitales pueden compensar el costo de adquisición mediante una menor duración de la estancia. En consecuencia, los proveedores con soluciones integradas de dispositivo-apósito capturan sinergias de venta cruzada. Los competidores que carecen de ofertas de equipos de capital corren el riesgo de marginación a medida que los comités de adquisiciones consolidan las listas de proveedores en torno a socios con cartera completa.

Por Tipo de Herida: Los Casos Complejos Impulsan un Crecimiento Superior al Promedio

Las quemaduras y otras heridas complejas escalarán a una CAGR del 10,34%, muy por delante de las heridas quirúrgicas y traumáticas que actualmente representan el 33,66% del gasto. El aumento de la actividad industrial y el tráfico urbano en los países en desarrollo incrementan la incidencia de traumatismos graves, ampliando el grupo objetivo para injertos avanzados. Las matrices de piel de pescado de Kerecis demostraron superioridad sobre la atención estándar en úlceras diabéticas del pie graves, validando las alternativas biológicas a los injertos tradicionales. Los sitios quirúrgicos siguen siendo una base de ingresos estable, pero el crecimiento se modera porque los apósitos avanzados ya son estándar en la mayoría de los quirófanos. La prevención de úlceras por presión gana enfoque regulatorio, orientando a los centros de atención a largo plazo hacia el uso profiláctico de espumas.

Las úlceras diabéticas del pie y las úlceras venosas de la pierna generan ingresos recurrentes porque requieren meses de tratamiento. Sin embargo, los límites de reembolso restringen la combinación de productos a opciones rentables en muchos sistemas de salud. Los fabricantes que ofrecen carteras escalonadas pueden adaptar la necesidad clínica a las limitaciones del pagador, manteniendo la participación en todas las clases de heridas. En general, la heterogeneidad en la etiología de las heridas requiere soluciones diferenciadas, y los proveedores que articulan propuestas de valor específicas por segmento capturan el potencial de crecimiento.

Por Plataforma Tecnológica: Los Sensores y los Bioactivos Desafían los Enfoques Pasivos

Los apósitos con sensores inteligentes superarán a todos sus pares con una CAGR del 9,35% a medida que los proveedores de salud trasladan el monitoreo a la comunidad. Las espumas pasivas y la gasa aún facilitan la atención básica de alto volumen, representando el 44,24% de los ingresos de 2025, pero enfrentan compresión de márgenes por la competencia de marcas propias. Las variantes de liberación de fármacos que administran plata o yodo cumplen los mandatos de control de infecciones sin uso tópico separado, mejorando la eficiencia del flujo de trabajo. Los sustratos bioingeniados, incluidas las matrices dérmicas acelulares, encuentran cabida en los centros de quemados y las clínicas diabéticas multidisciplinarias.

Los sistemas de presión negativa, tanto reutilizables como de un solo uso, siguen siendo fundamentales en los protocolos dirigidos a heridas de alto exudado. Los dispositivos para un solo paciente, como PICO, abordan las necesidades de atención domiciliaria y se adaptan a las penalizaciones por readmisión agrupadas. La estimulación eléctrica y por ultrasonido continúa como terapia de nicho en úlceras persistentes. La complejidad regulatoria aumenta con la sofisticación del producto, por lo que las empresas deben mantener canales de ensayos clínicos y vigilancia poscomercialización. La creciente brecha entre las tecnologías de consumo masivo y las de primera calidad subraya la importancia de la diferenciación impulsada por la investigación y el desarrollo dentro del mercado de gestión avanzada de heridas.

Por Grupo de Edad del Paciente: Las Necesidades Geriátricas Impulsan el Potencial Futuro

Los adultos de entre 18 y 64 años aportaron el 53,37% de los ingresos de 2025 gracias al peso demográfico puro y a los altos volúmenes quirúrgicos. La cohorte geriátrica está preparada para una CAGR del 8,03%, lo que refleja el aumento de la esperanza de vida y la carga de comorbilidades. Las úlceras por presión y las úlceras venosas de la pierna aparecen de forma desproporcionada entre los adultos mayores, lo que requiere largos períodos de tratamiento que favorecen los apósitos avanzados con tiempos de uso prolongados. Las plataformas con sensores permiten a los cuidadores detectar el compromiso tisular temprano, alineándose con las métricas de calidad vinculadas a la prevención de úlceras.

Las heridas pediátricas comprenden un segmento pequeño pero especializado centrado en la retirada atraumática y la reducción de la fuerza adhesiva. La innovación sigue siendo incremental porque los volúmenes son limitados, pero los hospitales valoran los diseños adaptados a los niños que reducen la ansiedad. Los mensajes de mercado ahora enfatizan soluciones apropiadas para cada edad, desde bombas de terapia de presión negativa de bajo perfil para adolescentes hasta recortes de espuma que distribuyen la presión en adultos mayores frágiles. Los actores que segmentan sus carteras por etapa de vida pueden adaptar el marketing y la educación clínica para lograr la máxima relevancia.

Por Usuario Final: La Atención Médica Domiciliaria Emerge como Canal de Alta Velocidad

Los hospitales y centros ambulatorios aún lideran con el 54,28%, pero las plataformas de terapia portátil están trasladando volúmenes significativos a la atención domiciliaria. La atención médica domiciliaria se expandirá a una CAGR del 10,54%, impulsada por las políticas de Medicare que reembolsan las bombas de presión negativa utilizadas fuera de entornos institucionales. El sistema PICO de Smith & Nephew ejemplifica la miniaturización de dispositivos y la facilidad de uso, ayudando a los hospitales a reducir los días de hospitalización mientras mantienen la intensidad terapéutica. Los centros de atención a largo plazo siguen siendo conscientes del precio y dependen en gran medida de los apósitos de espuma profilácticos, pero la financiación vinculada a la calidad fomenta la adopción gradual de tecnologías de sensores.

Los hospitales enfrentan pagos más ajustados por grupos relacionados con el diagnóstico, lo que los presiona a dar de alta a los pacientes antes. En consecuencia, los fabricantes crean líneas de productos que se transfieren sin problemas de la sala al hogar, preservando la continuidad de la atención. Los programas de educación para enfermeras visitantes y cuidadores se convierten en factores diferenciadores, apoyando la adherencia y los resultados. El mercado de gestión avanzada de heridas recompensa, por tanto, a las empresas que dominan la coordinación entre entornos.

Por Canal de Distribución: El Comercio Digital Redefine el Acceso

La adquisición directa hospitalaria representa el 61,57% del valor global, anclada por organizaciones de compra grupal que aseguran descuentos por grandes volúmenes. El comercio electrónico, el canal más pequeño en la actualidad, prosperará a una CAGR del 10,68% a medida que los pacientes con heridas crónicas reordenen suministros a través de plataformas de suscripción integradas con portales de telesalud. Las empresas enfrentan conflictos de canal porque las ventas en línea exponen los precios y erosionan los márgenes de los distribuidores. Aun así, las tiendas digitales amplían el alcance a los usuarios rurales y permiten la captura de datos sobre los patrones de consumo.

Las farmacias minoristas y las tiendas de suministros médicos atienden al tráfico de clientes ocasionales y a las pequeñas clínicas, ofreciendo disponibilidad inmediata con márgenes moderados. Los dispositivos avanzados que requieren prescripción siguen vinculados a entornos profesionales, pero las espumas y los alginatos de venta libre llenan los estantes junto a los artículos de primeros auxilios. Las estrategias omnicanal que combinan contratos institucionales con la conveniencia del consumidor sustentan la ventaja competitiva. Los proveedores que invierten en logística y marketing digital aseguran los beneficios del pionero antes de que la próxima ola de penetración en línea barra el mercado de gestión avanzada de heridas.

Análisis Geográfico

América del Norte contribuyó con el 36,41% de los ingresos de 2025, respaldada por una amplia cobertura de seguros, una alta densidad de médicos especializados y una extensa adopción de la terapia de presión negativa. Los modelos de pago agrupado recompensan las intervenciones que reducen las readmisiones, haciendo que los biológicos de primera calidad y los apósitos conectados sean financieramente atractivos. Las vías regulatorias están bien definidas, lo que permite introducciones ágiles de productos. Los hospitales aprovechan los centros integrados de heridas para estandarizar protocolos y monitorear resultados.

Europa exhibe un crecimiento más lento pero constante a medida que los sistemas de salud públicos negocian techos de precios agresivos. El Instituto Nacional para la Excelencia en Salud y Atención continúa publicando evaluaciones tecnológicas, y sus guías informan los formularios hospitalarios en toda la región. El marco de precios vinculado a la evidencia de Irlanda ajusta el gasto pero asegura el acceso de los pacientes a las innovaciones validadas. El plasma frío y otras modalidades novedosas esperan evidencia local adicional antes de su inclusión generalizada, moderando la aceleración a corto plazo.

Asia-Pacífico es el mercado de más rápido movimiento con una CAGR del 8,04% hasta 2031, impulsado por una prevalencia de diabetes urbana que supera el 14% en China e India. La construcción de hospitales público-privados y la armonización regulatoria acortan los plazos de aprobación de dispositivos. Japón y Corea del Sur adoptan soluciones de alta gama en medio del envejecimiento de sus poblaciones, aunque los límites de reembolso frenan el aumento de volumen. Los fabricantes multinacionales se asocian con distribuidores locales para navegar por los mecanismos de control de precios y los ciclos de licitación regionales. A pesar de la heterogeneidad, la escala de la necesidad insatisfecha posiciona a Asia-Pacífico como el principal motor de expansión dentro del mercado de gestión avanzada de heridas.

Oriente Medio y África avanzan desde una base baja. Las altas tasas de diabetes en los estados del Consejo de Cooperación del Golfo apoyan la demanda, pero los pagos de bolsillo aún limitan la adopción de biológicos de alto costo. Sudáfrica ancla el impulso del África Subsahariana con una penetración creciente del seguro privado. Las limitaciones de la cadena de suministro y las brechas en la fuerza laboral moderan el progreso regional más amplio.

América del Sur está liderada por Brasil y Argentina, donde los hospitales privados valoran las terapias de primera calidad para quemaduras y heridas quirúrgicas. La volatilidad cambiaria y los ciclos económicos influyen en el poder adquisitivo, pero las inversiones dirigidas en centros terciarios sostienen un modesto flujo de pedidos de dispositivos. Una adopción más amplia aguarda una mayor alineación del reembolso y una infraestructura de formación de médicos.

Panorama regulatorio

La regulación del cuidado avanzado de heridas abarca dispositivos médicos (apósitos, sistemas de TPN y dispositivos de estimulación), así como productos limítrofes basados en sustancias. A medida que los productos incluyen declaraciones antimicrobianas o bioingeniería, los requisitos de clasificación y evidencia se están endureciendo. En Estados Unidos, la supervisión de la FDA bajo las normas de dispositivos (incluidas las clasificaciones relacionadas con heridas en 21 CFR Part 878) está siendo remodelada por la norma propuesta de noviembre de 2023 para reclasificar ciertos apósitos y lavados antimicrobianos para heridas en clases de dispositivos de mayor riesgo, lo que crea incertidumbre en la planificación para las carteras antimicrobianas hasta que se publique una decisión final.

En Europa, el Reglamento (UE) 2017/745 (MDR) continúa impulsando las expectativas de evidencia clínica y las obligaciones posteriores a la comercialización. La Comisión Europea avanzó propuestas de simplificación como COM(2025)1023 (diciembre de 2025) para reducir la carga administrativa en áreas como el etiquetado y las instrucciones de uso para determinadas configuraciones de dispositivos. Las normas también están evolucionando en cuanto a las declaraciones de rendimiento: el CEN emitió la norma EN 17854:2024 para métodos de ensayo de apósitos antimicrobianos para heridas, mientras que la norma EN 13726 se ha actualizado (incluida SIST EN 13726:2024) para la evaluación en laboratorio de atributos de rendimiento de los apósitos, como la absorción y la transmisión de vapor de humedad. Estas actualizaciones influyen en los expedientes de verificación utilizados en licitaciones y revisiones de organismos notificados.

Análisis de la cadena de valor

La cadena de valor va desde las materias primas (espumas, hidrocoloides, alginatos, siliconas, antimicrobianos e insumos biológicos) a través de la conversión, el recubrimiento o la impregnación, el envasado estéril y la validación, y luego hacia los canales institucionales dominados por la compra directa hospitalaria y la contratación grupal o por marco. Al mismo tiempo, el cumplimiento especializado y en línea está creciendo para la reposición de heridas crónicas. La capacidad de esterilización y el acceso a métodos de prueba validados siguen siendo restricciones centrales a medida que las carteras se orientan hacia productos antimicrobianos y con sensores de mayor rendimiento, lo que eleva el estándar de los sistemas de calidad, la trazabilidad y la vigilancia posterior a la comercialización.

Los fabricantes y distribuidores están reforzando la resiliencia mediante capacidad regional y logística redundante. En junio de 2026, Molnlycke Health Care anunció una inversión de 40 millones de euros en Mikkeli (Finlandia) y Oldham (Reino Unido) para aumentar la producción de cuidado de heridas en aproximadamente 100 millones de unidades al año y duplicar la capacidad de esterilización. Se espera que esto reduzca los plazos de entrega y respalde la demanda de licitaciones a gran escala. El riesgo de distribución también sigue siendo visible: un incendio el 11 de junio de 2026 en las operaciones de distribución de Medline Industries en Tracy, California, requirió redirigir el cumplimiento a través de redes de contingencia, lo que destaca por qué los proveedores dependen de centros superpuestos y múltiples vías de cumplimiento. Los distribuidores y plataformas especializados continúan consolidando el abastecimiento multimarca y el apoyo de reembolso para clínicas y proveedores de atención domiciliaria.

Panorama Competitivo

Los cinco principales proveedores incluyen Smith & Nephew, Mölnlycke, ConvaTec, Coloplast y Solventum, lo que otorga al sector un perfil de concentración moderada. La amplitud de la cartera que abarca apósitos, dispositivos y biológicos asegura el estatus de proveedor preferido en las licitaciones agrupadas. La adquisición por parte de Mölnlycke de un especialista en limpieza de heridas en marzo de 2025 fortaleció la integración vertical, añadiendo capacidad de pretratamiento a su línea de apósitos. Smith & Nephew aprovecha las plataformas RENASYS y PICO más el análisis LEAF para asegurar contratos hospitalarios plurianuales, y el crecimiento de dos dígitos en dispositivos en 2024 demostró la eficacia de la estrategia.

Los innovadores de nicho atacan los espacios en blanco en apósitos con sensores y matrices de piel de pescado. El acuerdo de Coloplast para adquirir Kerecis amplió su huella biológica a 130 países adicionales y diversificó los ingresos más allá de la atención de la continencia. Las capacidades digitales están emergiendo como un factor decisivo; los proveedores que integran software de imágenes y paneles de monitoreo remoto mejoran la fidelización bajo la compra basada en valor. Los segmentos de espuma y gasa de consumo masivo enfrentan la incursión de marcas propias que comprime los márgenes, empujando a las marcas establecidas a enfatizar las líneas de primera calidad respaldadas por evidencia.

La distribución omnicanal ahora influye en las negociaciones de precios. El comercio electrónico expone los precios estándar y erosiona el poder de negociación de los distribuidores, mientras que los sistemas hospitalarios exigen paquetes de servicios, incluida la formación del personal y la optimización del inventario. Las empresas capaces de orquestar puntos de contacto institucionales, minoristas y en línea ganan flexibilidad estratégica. A medida que la regulación avanza y los modelos de pago evolucionan, la diferenciación competitiva descansará cada vez más en los resultados probados por datos y el compromiso digital en lugar del simple recuento de productos dentro del mercado de gestión avanzada de heridas.

Líderes de la Industria de Gestión Avanzada de Heridas

Smith & Nephew

ConvaTec Group PLC

Coloplast A/S

Mölnlycke Health Care AB

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están concentrando donde se cruzan la evidencia, los flujos de trabajo digitales y la fabricación escalable, especialmente en las vías de atención domiciliaria y los ecosistemas premium de espuma y TPN que reducen la carga de cambio de apósitos y respaldan los modelos de alta hospitalaria a domicilio. La modernización regulatoria también proporciona un catalizador operativo: el Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA entró en vigencia el 2 de febrero de 2026, alineando las expectativas de calidad más estrechamente con las prácticas modernas de SGC y aumentando la prima sobre los proveedores con controles de diseño maduros, gestión de reclamos y trazabilidad para carteras conectadas y antimicrobianas.

La expansión de capacidad y las expectativas de evidencia clínica más estructuradas están creando espacio en blanco para los proveedores que pueden combinar escala de fabricación con declaraciones clínicas diferenciadas. Las inversiones recientes respaldan este enfoque, incluida la expansión de fabricación y esterilización de Molnlycke Health Care de 40 millones de euros en junio de 2026, y la inversión de Convatec de 24 millones de libras esterlinas en julio de 2026 para expandir su planta de cuidado de heridas en Rhymney, Gales del Sur (incluida una nueva línea de producción de Hydrofiber), destinada a asegurar el suministro para apósitos avanzados de alto volumen. En el lado de la evidencia, la actividad actualizada de la guía preliminar de la FDA en julio de 2026 en torno al desarrollo de productos para heridas crónicas, junto con propuestas que enfatizan la evaluación digital de heridas y la documentación fotográfica estandarizada, apuntan a una ruta más clara para los apósitos inteligentes y los protocolos habilitados para monitoreo. Esto favorece a los proveedores que pueden traducir la captura de datos del mundo real en puntos finales listos para presentación y narrativas de resultados orientadas a los pagadores.

Desarrollos recientes del sector

- Mayo de 2026: Smith+Nephew lanzó el sistema de terapia de heridas con presión negativa RENASYS EDGE en EWMA 2026, ampliando su oferta portátil de TPN junto con sus plataformas establecidas. El lanzamiento apunta a una configuración simplificada y continuidad de la terapia en entornos hospitalarios y domiciliarios, respaldando vías de atención combinadas donde los compradores prefieren soluciones integradas de dispositivos y apósitos.

- Mayo de 2025: Convatec obtuvo aprobaciones regulatorias para ConvaNiox, una tecnología de apósito multimodal generadora de óxido nítrico con propiedades antimicrobianas y antibiofilm, en mercados clave. La aprobación permite un acceso más amplio a apósitos antimicrobianos avanzados y fortalece la posición competitiva de Convatec en las carteras de cuidado de heridas.

- Enero de 2024: Coloplast lanzó Biatain Silicone Fit en Estados Unidos para la prevención de lesiones por presión y el manejo de heridas, aprovechando su tecnología 3DFit. El lanzamiento fortaleció el posicionamiento de Coloplast en espumas profilácticas y de manejo, ya que hospitales y centros de atención a largo plazo estandarizan paquetes de prevención para reducir complicaciones evitables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos globales generados por productos de cuidado avanzado de heridas y sistemas de terapia utilizados para el manejo de heridas agudas y crónicas complejas en entornos clínicos y domiciliarios, donde los productos se seleccionan por su apoyo a la cicatrización, control de infecciones y manejo del exudado.

Exclusiones del alcance: Los consumibles básicos de primeros auxilios, como gasa seca, cintas adhesivas y almohadillas de algodón, no se cuentan en este mercado.

Descripción general de la segmentación

- Por Producto

- Apósitos Avanzados

- Dispositivos y Accesorios (p. ej., Terapia de Presión Negativa)

- Injertos y Matrices

- Agentes Tópicos

- Por Tipo de Herida

- Heridas Quirúrgicas y Traumáticas

- Úlceras Diabéticas del Pie

- Úlceras por Presión

- Úlceras Venosas de la Pierna

- Quemaduras y Otras Heridas Complejas

- Por Plataforma Tecnológica

- Apósitos Pasivos Convencionales

- Apósitos Antimicrobianos/de Liberación de Fármacos

- Apósitos con Sensores Inteligentes Integrados

- Sustitutos Cutáneos Bioingeniados

- Sistemas de Terapia de Presión Negativa para Heridas

- Dispositivos de Estimulación Eléctrica y por Ultrasonido

- Otros

- Por Grupo de Edad del Paciente

- Pediátrico (0–17 años)

- Adulto (18–64 años)

- Geriátrico (65 años en adelante)

- Por Usuario Final

- Hospitales y Centros de Cirugía Ambulatoria

- Entornos de Atención Médica Domiciliaria

- Centros de Atención a Largo Plazo y Rehabilitación

- Por Canal de Distribución

- Adquisición Directa Hospitalaria

- Tiendas Minoristas y Especializadas

- Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo y mantener los supuestos vinculados a señales observables del sector sanitario. Se revisaron fuentes públicas como la Organización Mundial de la Salud, las bases de datos de dispositivos de la FDA de EE. UU., los Centros de Servicios de Medicare y Medicaid, las estadísticas sanitarias de la OCDE y las publicaciones de ministerios de salud nacionales para comprender las variables sustitutas de prevalencia de heridas, los volúmenes de procedimientos y los cambios en los entornos de atención.

También nos referimos a informes anuales, presentaciones a inversores, catálogos de productos y comunicados de prensa para mapear el alcance de los productos, las rutas de canal y la dirección de precios para los principales tipos de terapia. Además, se utilizaron suscripciones pagas que agregan datos financieros de empresas, noticias y actividad de patentes para acelerar las verificaciones cruzadas sobre lanzamientos de productos y cambios en la combinación de carteras. Las fuentes documentales enumeradas aquí son solo ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con fabricantes, distribuidores, clínicos y equipos de adquisiciones que manejan regularmente la compra y utilización de cuidado avanzado de heridas. Dado que se trata de un mercado global, garantizamos cobertura en sistemas de atención maduros y en desarrollo, de modo que los supuestos de adopción, por ejemplo, el uso de terapia de heridas con presión negativa y el cambio a apósitos avanzados, pudieran verificarse antes de finalizar el modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 31% | EMEA: 31% |

| Jugadores más pequeños: 15% | Gerentes: 55% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde las señales de incidencia de heridas y los volúmenes de procedimientos se traducen en un conjunto de demanda tratable, que luego se vincula con la combinación de productos y la utilización típica de la terapia según el entorno de atención. Los totales se corroboran mediante verificaciones selectivas de abajo hacia arriba, como el precio muestreado por unidad multiplicado por los volúmenes estimados para las principales categorías de apósitos, además de verificaciones de canal sobre el rendimiento de los distribuidores, de modo que la cifra final se mantenga realista.

Los insumos utilizados en el modelo incluyen indicadores de la carga de heridas crónicas, como las tendencias de diabetes y envejecimiento de la población, los volúmenes quirúrgicos hospitalarios y ambulatorios, las tasas de adopción de la terapia de heridas con presión negativa y otras modalidades avanzadas, el cambio de combinación entre apósitos estándar y avanzados, y el movimiento del precio de venta promedio por los principales grupos de productos. Donde la visibilidad de abajo hacia arriba era irregular en países más pequeños, llenamos los vacíos utilizando tasas de utilización sustitutas de mercados comparables y luego ajustamos utilizando la retroalimentación de las entrevistas.

Para la previsión, se aplica un análisis de escenarios alrededor de un caso base que refleja la adopción clínica esperada, la dirección del reembolso y el comportamiento de compra hospitalaria, seguido de verificaciones de consistencia frente a la tendencia implícita de gasto por paciente. Los supuestos se mantienen lo suficientemente simples para ser repetidos, y cada variable importante se actualiza cuando cambia una señal externa clara.

Validación de datos y ciclo de actualización

Los resultados se validan comparando el consumo implícito por herida tratada, los patrones de compra por hospital y la dirección de crecimiento regional con indicadores independientes de actividad sanitaria. Cuando el modelo indica saltos abruptos, volvemos a verificar los factores impulsores y revisamos países atípicos o líneas de productos específicas antes de la aprobación final.

Realizamos revisiones internas de varios pasos donde los supuestos, los cálculos y las transiciones año a año se verifican en cuanto a lógica y consistencia matemática. Los informes se actualizan anualmente, y se activan revisiones provisionales cuando ocurren eventos materiales, como cambios en el reembolso, lanzamientos importantes de productos o interrupciones en el suministro. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del dimensionamiento del mercado global de gestión del cuidado avanzado de heridas de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el cuidado avanzado de heridas pueden variar incluso cuando suenan similares, principalmente porque el alcance de productos incluido y el punto de venta contabilizado no son los mismos. Las diferencias también provienen de cómo las empresas tratan los dispositivos de terapia frente a los apósitos consumibles, y de si el año base se actualiza con precios y cambios de canal recientes.

La principal brecha proviene de si los materiales básicos de primeros auxilios y los consumibles de heridas vagamente definidos se mezclan en el total, donde Mordor Intelligence solo contabiliza apósitos avanzados, sustitutos bioingenierados, geles de factores de crecimiento y dispositivos de terapia, y luego rastrea el valor a través de señales de precio de fábrica, licitación y factura de distribuidor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,82 mil millones USD (2025) | |

| Editorial de la Industria A | 10,65 mil millones USD (2024) | Utiliza un año base anterior y un enfoque de segmentación más amplio que puede alterar los supuestos de combinación de productos, lo que tiende a reducir los totales si la adopción de dispositivos de terapia y los precios recientes no se reflejan completamente. |

| Consultora Global B | 13,02 mil millones USD (2026) | Parte de un año posterior y puede aplicar diferentes supuestos de adopción para dispositivos de terapia de heridas y atención activa, lo que puede modificar el total de 2026 según cómo se modele la intensidad de utilización en los distintos entornos de atención. |

En las tres cifras, la mayor parte de la dispersión se explica por la selección del año y por lo que se considera atención realmente avanzada frente a suministros básicos adyacentes, seguido de la rapidez con la que se actualizan la adopción de dispositivos y los precios. Al mantener los insumos vinculados a señales de demanda observables y luego someterlos a pruebas de estrés con retroalimentación de canal y clínica, la estimación resultante se mantiene transparente y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión avanzada de heridas?

El mercado se sitúa en USD 13,44 mil millones en 2026 y se prevé que alcance USD 18,22 mil millones en 2031.

¿Qué segmento de producto crece más rápido?

Se proyecta que los dispositivos y accesorios, en particular los sistemas de presión negativa, aumentarán a una CAGR del 9,46% hasta 2031.

¿Por qué es importante la atención médica domiciliaria en la gestión de heridas?

Los incentivos de reembolso y las tecnologías portátiles permiten que la terapia compleja de heridas continúe en el hogar, impulsando una CAGR del 10,54% para el segmento.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico lidera con una CAGR esperada del 8,04% gracias a la alta prevalencia de diabetes y la expansión de la infraestructura sanitaria.

¿Cómo están cambiando los apósitos inteligentes la prestación de atención?

Los apósitos con sensores integrados transmiten datos en tiempo real que ayudan a los médicos a intervenir de forma temprana, reduciendo las readmisiones y apoyando los programas de telemonitoreo.

Última actualización de la página el: