Tamaño y Participación del Mercado de Materiales para Aeronaves de Defensa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales para Aeronaves de Defensa por Mordor Intelligence

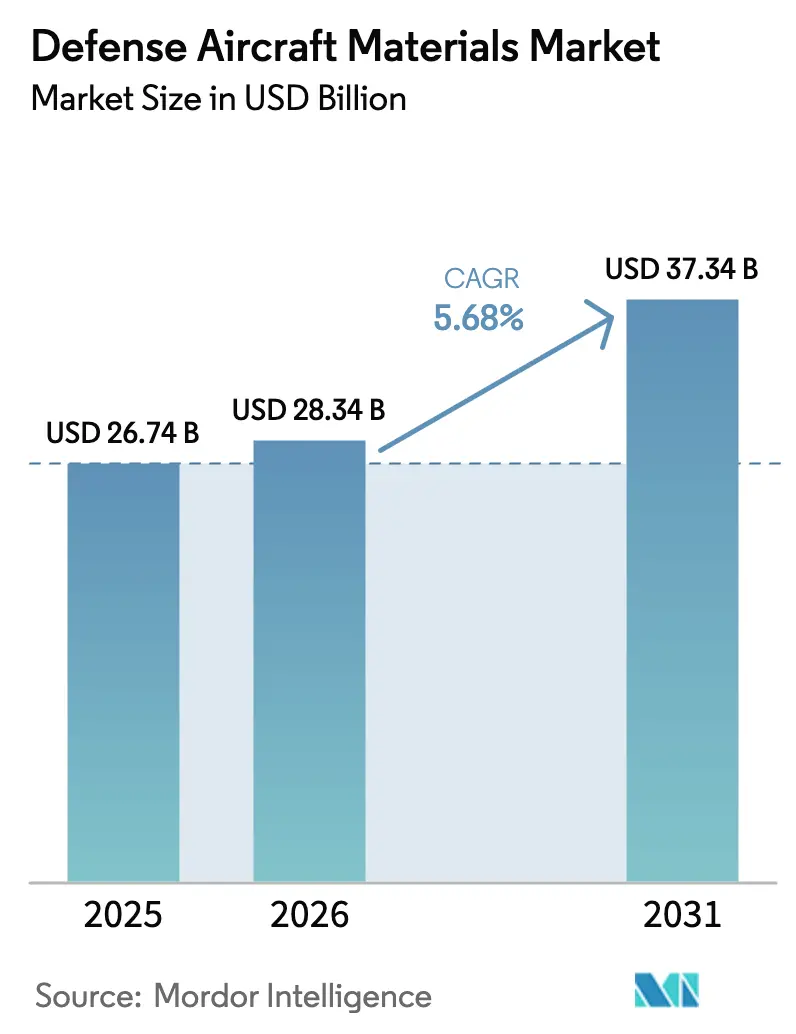

Se espera que el tamaño del mercado de materiales para aeronaves de defensa crezca de USD 26,74 mil millones en 2025 a USD 28,34 mil millones en 2026, y se prevé que alcance USD 37,34 mil millones para 2031, a una CAGR del 5,68% durante el período 2026-2031. La adquisición constante de células de aeronaves F-35, Rafale y KF-21, junto con las revisiones de motores a nivel de depósito, sustenta la demanda base, incluso mientras las cadenas de suministro se ajustan a una menor dependencia de la esponja de titanio rusa. Los Fabricantes de Equipos Originales (OEM) adoptan cada vez más la integración vertical y la fabricación aditiva para reducir los plazos de entrega. Al mismo tiempo, las fuerzas aéreas están asignando presupuestos de mantenimiento más elevados para la sustitución de trenes de aterrizaje y discos de turbina, lo que beneficia a los proveedores de superaleaciones a base de níquel. Las fluctuaciones de precios en el titanio y el Inconel, impulsadas por sanciones y controles de exportación, están llevando a los contratistas principales a asegurar contratos plurianuales, transfiriendo los riesgos de costos a los proveedores intermedios. En la región de Asia-Pacífico, programas como el Tejas de India y el KF-21 de Corea del Sur están acelerando la localización de capacidades de forja, redefiniendo las estrategias de abastecimiento global. Además, la demanda de materiales ligeros continúa impulsando el uso de aleaciones de titanio y aluminio-litio tanto en nuevas producciones como en proyectos de modernización, mitigando así parte de la presión derivada de la sustitución de materiales compuestos y apoyando el crecimiento del mercado de materiales para aeronaves de defensa hasta 2031.

Conclusiones Clave del Informe

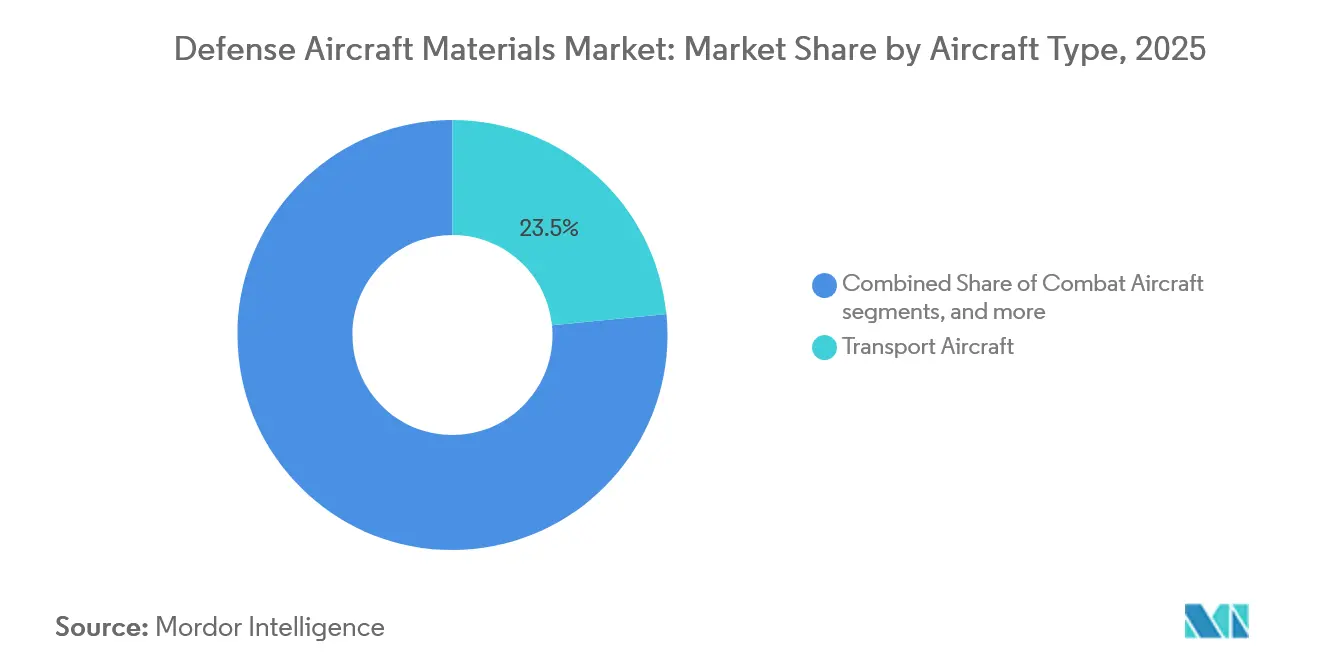

- Por tipo de aeronave, las aeronaves de transporte lideraron el mercado de materiales para aeronaves de defensa, representando el 23,45% de la participación de mercado en 2025; se prevé que las plataformas multifunción se expandan a una CAGR del 5,76% hasta 2031.

- Por tipo de material, las aleaciones de aluminio representaron el 37,95% del mercado de materiales para aeronaves de defensa en 2025, mientras que se proyecta que las aleaciones de titanio tengan la CAGR más alta del 5,83% hasta 2031.

- Por componente, las estructuras de célula representaron el 33,64% de los ingresos en 2025; se proyecta que los sistemas de motor avancen a una CAGR del 5,25% hasta 2031.

- Por fase de usuario final, las aplicaciones de instalación de línea representaron el 69,05% del mercado de materiales para aeronaves de defensa en 2025, mientras que se proyecta que la actividad de modernización registre una CAGR del 5,05% hasta 2031.

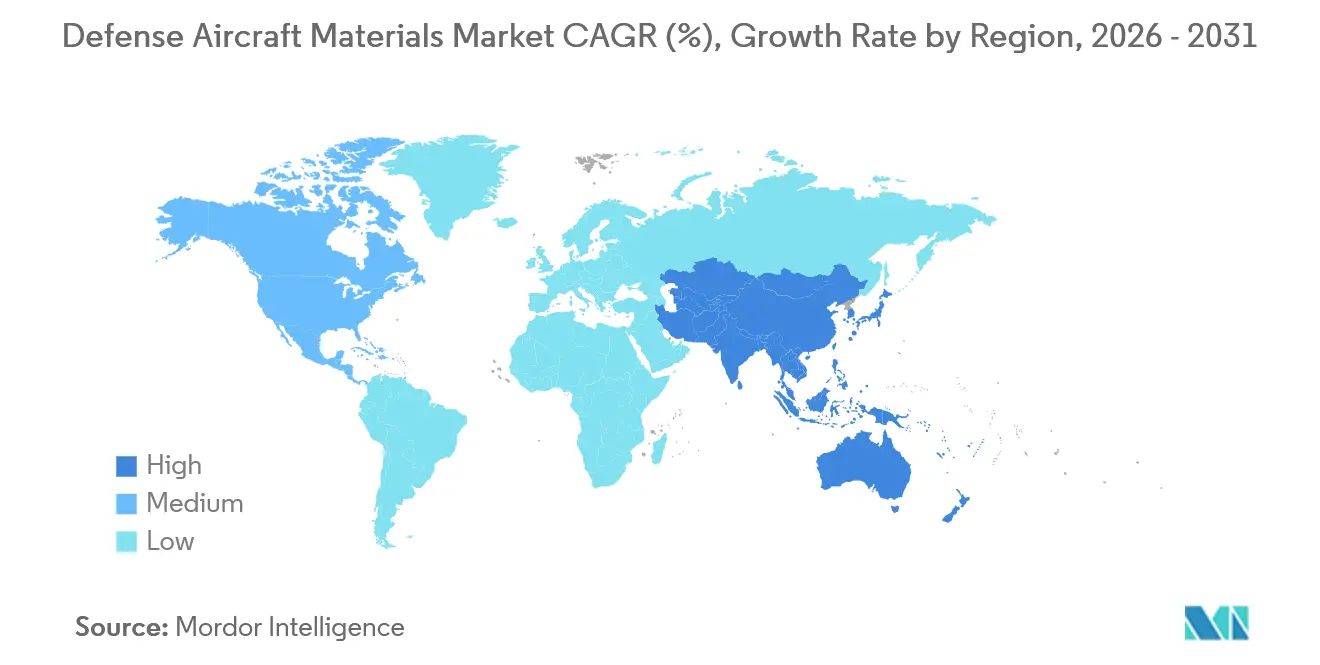

- Por geografía, América del Norte representó el 33,69% de los ingresos en 2025; se proyecta que la región de Asia-Pacífico registre la CAGR regional más rápida del 5,96% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales para Aeronaves de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de modernización de defensa | +1.20% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Imperativo de materiales ligeros para el ahorro de combustible | +0.90% | Global, liderado por América del Norte y Europa para modernizaciones de flotas heredadas | Largo plazo (≥ 4 años) |

| Expansión de la demanda global de MRO para flotas envejecidas | +1.10% | América del Norte, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Relocalización y reciclaje para mitigar el riesgo de metales estratégicos | +0.70% | América del Norte, Europa, Asia-Pacífico (India, Corea del Sur, Japón) | Largo plazo (≥ 4 años) |

| Adopción de fabricación aditiva de metales certificada | +0.60% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Incremento de la producción de aeronaves de pasillo único por parte de los OEM hasta 2030 | +0.80% | Global, anclado en los centros OEM de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Modernización de Defensa

El gasto del Pentágono en aeronaves aumentó un 8% en el año fiscal 2025, asignando USD 52 mil millones para las actualizaciones del F-35 Bloque 4, que requieren nuevos mamparos de titanio y largueros de ala de aluminio. Los miembros europeos de la OTAN aumentaron el gasto en defensa un 6% en 2025, financiando contratos de extensión de vida útil del Eurofighter Typhoon que generaron un aumento del 15% en el consumo de planchas de aluminio en comparación con 2024. India asignó USD 28 mil millones para compras de capital en el año fiscal 2025-26, incluidos 83 cazas Tejas Mk1A que utilizan extrusiones de aluminio-litio forjadas localmente. Corea del Sur presupuestó USD 3,2 mil millones para la producción en serie del KF-21, abasteciendo forjas de titanio de prensas nacionales para evitar posibles retrasos en la obtención de licencias de exportación. El presupuesto oficial de defensa de China para 2025 aumentó un 7,2%, con analistas que estiman un 30% adicional incorporado en programas militares-civiles para acelerar la producción del J-20. Estos desarrollos amplían colectivamente el mercado de materiales para aeronaves de defensa a medida que se intensifican tanto las actividades de nueva producción como las de revisión.

Imperativo de Materiales Ligeros para el Ahorro de Combustible

Las fuerzas aéreas de la OTAN gastan más de USD 10 mil millones anuales en combustible de aviación, lo que lleva a los equipos de adquisición a priorizar las aleaciones de aluminio-litio y titanio que reducen el peso del fuselaje entre un 8% y un 12%.[1]Academias Nacionales de Ciencias, Ingeniería y Medicina, "Tecnologías de Reducción de Peso para Vehículos Militares y Aeronaves," nasem.edu El tanquero KC-46 incorpora marcos de aluminio 7085, que reducen el peso de la aeronave en 1.320 libras (600 kg) y logran un ahorro de combustible del 4% a lo largo de su vida útil. La aleación Ti-6Al-4V representa el 15% de la masa estructural del F-35, concentrada en los pilones del motor y los accesorios de la raíz del ala, donde su ventaja de resistencia del 40% sobre el acero justifica su mayor costo. Airbus emplea una aleación de aluminio-litio, la 2195, en los paneles de carga del A400M, lo que reduce el peso estructural en un 10% y amplía el alcance en 200 millas náuticas. El CH-53K de Sikorsky integra cabezales de rotor de titanio, reduciendo 450 kg del peso en vacío y permitiendo una carga útil adicional de 1.800 kg. Estas especificaciones de materiales impulsan las inversiones en procesos de forja y extrusión, apoyando el crecimiento a largo plazo en el mercado de materiales para aeronaves de defensa.

Expansión de la Demanda Global de MRO para Flotas Envejecidas

La edad promedio de las aeronaves tácticas estadounidenses alcanzó los 29 años en 2025, lo que resultó en un gasto de mantenimiento en depósito de USD 9,4 mil millones que incluyó la sustitución de largueros de aluminio corroídos y muñones de titanio fatigados. Alemania asignó EUR 400 millones (USD 467,08 millones) para revisiones del Tornado, centrándose en actualizaciones de revestimiento de aluminio y soportes de motor de titanio hasta 2030. Los operadores de Oriente Medio enfrentan tasas de corrosión un 40% más altas que las de las regiones templadas, lo que genera una mayor demanda de carenados de aluminio y sujetadores de titanio. India comprometió USD 1,2 mil millones para revisiones profundas de las flotas MiG-29 y Jaguar, sustituyendo soportes de acero por insertos de titanio. Incluso el relativamente nuevo programa F-35 tiene un presupuesto de mantenimiento a lo largo de su vida útil de USD 1,3 billones, que incluye la sustitución frecuente de paletas de turbina de níquel y discos de titanio. El aumento de las horas de vuelo y los retrasos en las retiradas de servicio están impulsando el crecimiento del mercado secundario en el mercado de materiales para aeronaves de defensa.

Adopción de Fabricación Aditiva de Metales Certificada

En 2024, la Administración Federal de Aviación (FAA) aprobó la cubierta del sumidero del motor F110 de GE Aerospace fabricada mediante sinterización láser, reduciendo los plazos de adquisición de 18 meses a 6 meses. Honeywell introdujo soportes de titanio un 30% más ligeros que las piezas mecanizadas, consolidando cuatro componentes en una sola pieza impresa. Materialise obtuvo la certificación EN 9100 en 2024, lo que permite la entrega directa de colectores hidráulicos de aluminio a Airbus y elimina ciclos de utillaje de 12 semanas. La Fuerza Aérea de los Estados Unidos imprimió más de 50.000 piezas metálicas en 2025, logrando un ahorro del 40% en el costo unitario y habilitando la producción de repuestos in situ en bases avanzadas. El marco de calificación de la NASA de 2024 estandarizó los protocolos de pruebas de fatiga, abordando una barrera significativa para la adopción. Aunque la fabricación aditiva certificada representa menos del 2% de la masa total de componentes, mejora la resiliencia de la cadena de suministro y mitiga las interrupciones en el mercado de materiales para aeronaves de defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del titanio y las superaleaciones | -0.80% | Global, aguda en Europa y Asia-Pacífico dependientes del suministro ruso | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por materiales compuestos | -0.50% | Global, liderado por la adopción de los OEM en América del Norte | Largo plazo (≥ 4 años) |

| Escasez de esponja de titanio sujeta a controles de exportación | -0.60% | Europa, Asia-Pacífico, América del Norte (secundario) | Mediano plazo (2-4 años) |

| Prohibiciones REACH/PFAS que elevan los costos de recubrimiento | -0.40% | Europa, con repercusiones en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Titanio y las Superaleaciones

Los precios de la esponja de titanio aumentaron un 45% entre enero de 2024 y diciembre de 2025 debido a las sanciones que perturbaron la participación del 35% de VSMPO-AVISMA en el suministro aeroespacial global.[2]Reuters, "Los Precios del Titanio Aumentan en Medio de las Restricciones de Exportación Rusas," reuters.com Si bien Boeing y Airbus reabrieron instalaciones de producción de esponja en Estados Unidos, los costos siguen siendo un 30% más altos que los del suministro ruso, lo que genera mayores precios de palanquilla y plazos de entrega extendidos de hasta 26 semanas. Los precios al contado del Inconel y el Hastelloy a base de níquel aumentaron un 28% en 2025, impulsados por los impuestos indonesios a la exportación de mineral y las restricciones chinas sobre las tierras raras, lo que tensó aún más el suministro de discos de turbina. Los Fabricantes de Equipos Originales (OEM) han trasladado estos riesgos a los proveedores intermedios mediante contratos de precio fijo, comprimiendo los márgenes de los proveedores de segundo nivel y moderando el crecimiento en el mercado de materiales para aeronaves de defensa.

Amenaza de Sustitución por Materiales Compuestos

Los materiales compuestos de fibra de carbono constituyen actualmente el 25% de la masa estructural del F-35, sustituyendo al aluminio en los revestimientos de las alas y los paneles del fuselaje. El modelo de producción del 787 de Boeing, adaptado para derivados militares, eliminó 40.000 remaches de aluminio por fuselaje. Airbus extendió el uso de materiales compuestos a la caja de ala exterior del A400M, reduciendo el peso estructural en 800 kg. Sin embargo, los materiales compuestos no son adecuados para zonas de alta temperatura como los pilones del motor (600 °C) o las áreas sujetas a cargas de impacto del tren de aterrizaje, lo que garantiza una demanda continua de titanio y acero en estas aplicaciones. Además, la complejidad de las reparaciones y la susceptibilidad a la degradación del recubrimiento en ambientes de alta humedad limitan la sustitución completa de los puntos de anclaje metálicos, sosteniendo la demanda de piezas metálicas en el mercado de materiales para aeronaves de defensa y mitigando los riesgos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Las Plataformas Multirol Impulsan la Complejidad Metálica

Se proyecta que los cazas multirol crecerán a una CAGR del 5,76%, superando al mercado general de materiales para aeronaves de defensa. Este crecimiento está impulsado por las fuerzas aéreas que consolidan sus flotas en torno a plataformas bimotor que requieren mamparos de titanio de alta resistencia y largueros de aluminio diseñados para maniobras de 9 g.[3]Fuerza Aérea de los Estados Unidos, "Informe de Operaciones de Mantenimiento en Depósito FY2024," af.mil Se espera que las aeronaves de transporte representen el 23,45% de los ingresos en 2025, respaldadas por programas de mantenimiento para el C-130J y el A400M, que consumen volúmenes significativos de extrusiones de aluminio y forjas de titanio para trenes de aterrizaje. Los cazas de superioridad aérea en combate, a pesar de las menores series de adquisición, incorporan un denso contenido de titanio y superaleaciones en las bahías de motor y los pilones de armamento. Los aviones de entrenamiento y los aeronaves de rotor contribuyen con una demanda constante pero de menor valor, con fuselajes de aluminio-litio y conjuntos de cabezal de rotor de titanio que impulsan los pedidos del mercado secundario. Los entornos operativos adversos, como el polvo del desierto y la sal marina, aceleran la corrosión, reduciendo los ciclos de sustitución e impulsando la demanda del mercado secundario.

Las plataformas de ala fija dominan la concentración de volumen debido a sus estructuras más grandes en comparación con las aeronaves de rotor. Los diseños multirol también integran más componentes metálicos que sus predecesores de misión única, lo que garantiza una demanda sostenida de componentes de titanio y aluminio. Esta tendencia apoya el crecimiento continuo en el mercado de materiales para aeronaves de defensa, incluso a medida que los materiales compuestos ganan terreno.

Por Tipo de Material: El Titanio Gana Terreno Mientras el Aluminio Mantiene el Volumen

Se espera que las aleaciones de aluminio sigan siendo dominantes, representando el 37,95% de los ingresos en 2025, debido a su uso generalizado en marcos de fuselaje y costillas de ala donde la eficiencia de costos es crítica. Sin embargo, se proyecta que las aleaciones de titanio crecerán a una CAGR del 5,83% hasta 2031, impulsadas por aplicaciones en paletas de compresor, trenes de aterrizaje y pilones, donde la reducción de peso mejora directamente el radio de combate. Las superaleaciones y los metales refractarios, aunque de nicho, son indispensables para temperaturas de entrada a la turbina superiores a 1.100 °C, asegurando su papel en los componentes del motor.

Los aceros de alta resistencia continúan utilizándose en muñones de tren de aterrizaje y ganchos de frenado, que requieren una tenacidad excepcional. Las aleaciones de aluminio-litio, que ofrecen una reducción de peso del 10% sobre el aluminio tradicional a primas de costo moderadas, están expandiendo su presencia en los programas de modernización. La combinación de materiales posiciona al titanio como el líder en valor y al aluminio como el ancla de volumen, garantizando la resiliencia en el mercado de materiales para aeronaves de defensa.

Por Componente: Los Sistemas de Motor se Aceleran ante las Presiones de Mantenimiento

Se espera que las estructuras de fuselaje contribuyan con el 33,64% de los ingresos en 2025, mientras que se proyecta que los sistemas de motor crecerán a una CAGR del 5,25%. Este crecimiento está impulsado por las revisiones en depósito de los motores F135 y F110, que requieren la sustitución de discos de turbina de níquel y paletas de compresor de titanio en ciclos de 3.000 horas.

Los conjuntos de tren de aterrizaje mantienen una demanda constante debido a las altas tasas de salidas, mientras que las carcasas de aviónica crecen en línea con los programas de actualización de radar, que requieren carcasas de aluminio mecanizadas con precisión. Las ganancias incrementales en interiores están impulsadas por las conversiones VIP que adoptan marcos de asientos de aluminio-litio. Los cambios regulatorios, como las prohibiciones del cromo hexavalente y los PFAS, están impulsando la reformulación de recubrimientos y sellantes, lo que aumenta los costos de consumibles y añade primas relacionadas con el cumplimiento normativo en todo el mercado de materiales para aeronaves de defensa.

Por Fase del Usuario Final: El Dominio de la Instalación Original Refleja el Impulso de Nueva Construcción

Se espera que las entregas de instalación original representen el 69,05% de los ingresos en 2025, respaldadas por pedidos plurianuales de aeronaves F-35, Rafale y KF-21, que garantizan volúmenes predecibles de titanio y aluminio para los proveedores calificados. Se proyecta que el crecimiento de la modernización será del 5,05% de CAGR, ya que los presupuestos priorizan las adquisiciones de quinta generación.

Sin embargo, las flotas envejecidas de aeronaves F-16, Tornado y C-130 requieren extensiones periódicas de vida útil del ala y sustituciones del tren de aterrizaje, sosteniendo un segmento de modernización de USD 2 mil millones para 2031. El mercado de materiales para aeronaves de defensa equilibra las líneas de suministro constantes de instalación original con las oportunidades del mercado secundario impulsadas por el envejecimiento de las flotas.

Análisis Geográfico

Se espera que América del Norte represente el 33,69% de los ingresos en 2025, impulsada por USD 52 mil millones en gastos del Pentágono en aeronaves y una industria de metales nacional que produce 40.000 toneladas de aluminio de grado aeroespacial y 8.000 toneladas de titanio anualmente. Se proyecta que la región Asia-Pacífico crecerá a la tasa más rápida, con una CAGR del 5,96%, impulsada por la producción del J-20 de China que alcanza 80 unidades por año, los mandatos de abastecimiento Atmanirbhar Bharat de India y el programa KF-21 de Corea del Sur que asegura la producción local de mamparos y largueros. Europa, aunque rezagada en participación de mercado, se beneficia de los programas FCAS y Tempest, que tienen como objetivo localizar la adquisición de superaleaciones y titanio dentro de la región, canalizando pedidos a empresas como Safran y Airbus Aerostructures (Airbus SE).

Las cadenas de suministro regionales están experimentando cambios significativos. Los reinicios de producción de esponja en Estados Unidos y las expansiones de capacidad de forja en Polonia reducen las dependencias transatlánticas, mientras que los gobiernos asiáticos subvencionan instalaciones de forja para mejorar la autonomía estratégica. En Oriente Medio, la demanda del mercado secundario para las flotas F-15SA y Rafale sigue siendo sólida, aunque la limitada capacidad de forja nacional restringe la captura de valor. América del Sur sigue siendo un mercado de nicho, anclado por el programa KC-390 de Brasil e impulsado por requisitos de compensación para contenido local. En general, el desplazamiento de los centros de producción está redistribuyendo el crecimiento, mientras que los aumentos de volumen absoluto en todas las regiones refuerzan la diversificación global del mercado de materiales para aeronaves de defensa.

Panorama Competitivo

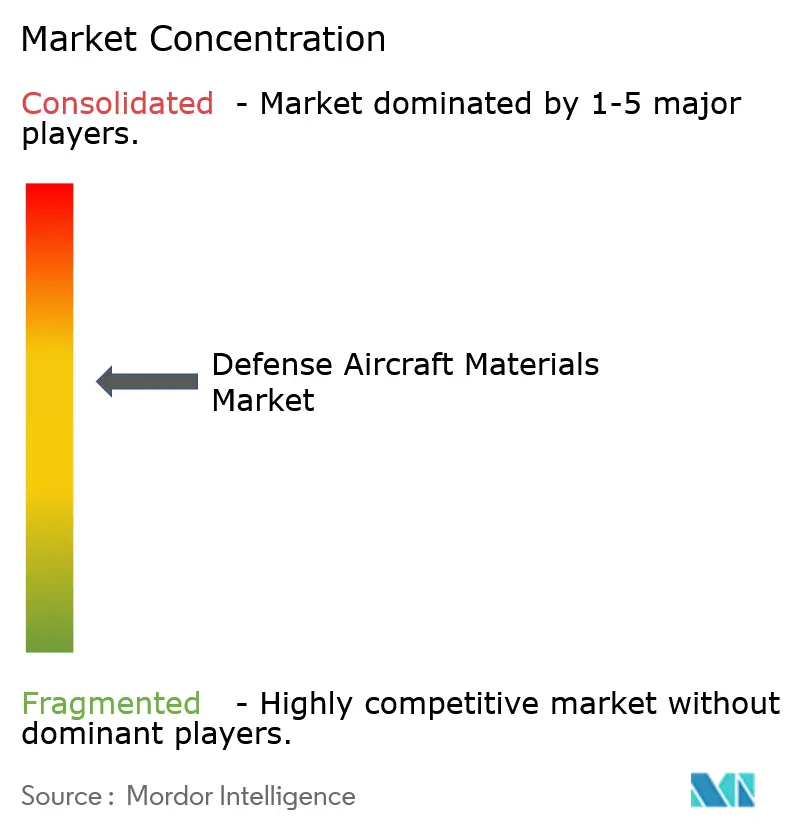

Los cinco principales proveedores, Howmet, GKN, Safran, VSMPO-AVISMA y Airbus Aerostructures (Airbus SE), controlan aproximadamente el 40% de la capacidad global de forja de titanio y extrusión de aluminio, lo que indica una concentración de mercado moderada. Se espera que la prensa isotérmica de Indiana de Howmet en 2026 reduzca los residuos en un 30% y acorte los plazos de entrega en ocho meses, mostrando el impacto de las inversiones de capital. La empresa conjunta de Safran y GKN en 2025 tiene como objetivo establecer un centro de forja francés de EUR 300 millones (USD 350,38 millones), con el objetivo de lograr un contenido europeo del 70% para los componentes del FCAS. El reinicio de la esponja de Utah de ATI y el horno de fundición de titanio de Hanwha destacan las estrategias nacionales para asegurar los programas de defensa contra posibles sanciones. La fabricación aditiva certificada está emergiendo como un área de crecimiento, con la paleta de compresor impresa aprobada por la FAA de GE Aerospace que demuestra el potencial de repuestos bajo demanda que eluden los procesos de forja tradicionales.

La intensidad competitiva está aumentando a medida que los principales contratistas europeos y estadounidenses compiten por los limitados suministros de esponja no rusa, mientras que los nuevos participantes indios y surcoreanos aprovechan el capital subvencionado para reducir los costos occidentales en un 20%. La actividad de patentes se centra en la forja isotérmica de aluminuro de titanio, con Howmet presentando 12 patentes solo en 2024-25. El mercado de materiales para aeronaves de defensa se caracteriza por un equilibrio entre los actores establecidos y los nuevos participantes regionales en medio de una cadena de suministro fragmentada.

Líderes de la Industria de Materiales para Aeronaves de Defensa

Howmet Aerospace Inc.

Safran S.A.

PJSC VSMPO-AVISMA Corporation

Airbus Aerostructures (Airbus SE)

GKN Aerospace Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Aerovironment obtuvo un contrato de 20 millones de USD para Materiales y Procesos Cerámicos Avanzados (CAMP, por sus siglas en inglés) del Laboratorio de Investigación de la Fuerza Aérea (AFRL) de la Dirección de Materiales y Manufactura. El contrato tiene como objetivo avanzar en materiales cerámicos y materiales compuestos de matriz cerámica (CMC) de próxima generación para aplicaciones aeroespaciales y de defensa en condiciones extremas, en apoyo a las Fuerzas Aérea y Espacial de los Estados Unidos. Durante los 39 meses de duración, los expertos en materiales de Aerovironment colaborarán con científicos e ingenieros del AFRL en la Base de la Fuerza Aérea Wright-Patterson en Dayton, Ohio. El enfoque estará en acelerar el desarrollo, desplegar capacidades avanzadas con mayor rapidez y mejorar la preparación para misiones, al tiempo que se reducen los costos del ciclo de vida. El proyecto utilizará fabricación aditiva avanzada, impresión tridimensional (3D) e integración de sensores para desarrollar estructuras ligeras y térmicamente resistentes, incluyendo vehículos aerodinámicos de alta velocidad, motores de turbina, sistemas de propulsión de cohetes, blindaje transparente, baldosas de protección térmica y extensiones de tobera.

- Junio de 2025: AeroVironment, Inc., líder mundial en innovación tecnológica para la defensa, recibió un contrato de 20 millones de USD del Laboratorio de Investigación de la Fuerza Aérea (AFRL) de la Dirección de Materiales y Manufactura. El contrato, denominado Materiales y Procesos Cerámicos Avanzados (CAMP), tiene como objetivo mejorar los materiales cerámicos y materiales compuestos de matriz cerámica (CMC) de próxima generación para exigentes aplicaciones aeroespaciales y de defensa, reforzando el apoyo a las Fuerzas Aérea y Espacial de los Estados Unidos.

- Marzo de 2025: Korea Aerospace Industries (KAI) y Hanwha Aerospace obtuvieron contratos por un valor superior a 3 billones de KRW (aproximadamente 2.200 millones de USD) para fabricar aeronaves de combate KF-21 adicionales y motores General Electric F414 para la Fuerza Aérea de la República de Corea (RoKAF). El nuevo acuerdo, adjudicado por la Administración del Programa de Adquisición de Defensa (DAPA), asigna 2,39 billones de KRW (aproximadamente 1.750 millones de USD) a KAI, con el contrato establecido para extenderse hasta diciembre de 2028. El contrato de Hanwha Aerospace, valorado en 623.200 millones de KRW (aproximadamente 456 millones de USD), incluye la producción bajo licencia de 40 motores F414 adicionales y repuestos relacionados.

Alcance del Informe Global del Mercado de Materiales para Aeronaves de Defensa

El mercado de materiales para aeronaves de defensa comprende materiales forjados, fundidos, extruidos, mecanizados o fabricados de forma aditiva a partir de componentes de aluminio, titanio, acero y aleaciones a base de níquel que forman las estructuras primarias, los elementos del motor, los conjuntos del tren de aterrizaje y los accesorios auxiliares de aeronaves militares y gubernamentales. El estudio del mercado de materiales para aeronaves de defensa abarca la producción, instalación, mantenimiento, reparación y revisión de estos componentes en aeronaves de ala fija y aeronaves de rotor de combate, transporte, entrenamiento y apoyo a misiones. El mercado también captura los ciclos de sustitución a nivel de componente que ocurren durante las revisiones en depósito de motores, trenes de aterrizaje y subensamblajes estructurales.

El mercado de materiales para aeronaves de defensa está segmentado por tipo de aeronave, tipo de material, componente, fase del usuario final y geografía. Por tipo de aeronave, el mercado está segmentado en aeronaves de ala fija y aeronaves de rotor. Por tipo de material, el mercado está segmentado en aleaciones de aluminio, aleaciones de titanio, aceros de alta resistencia, superaleaciones y otros metales especiales. Por componente, el mercado está segmentado en estructuras de fuselaje, sistemas de motor, carcasas de aviónica y electrónica, tren de aterrizaje y sistemas de frenado, interiores y asientos, y recubrimientos, sellantes y consumibles. Por fase del usuario final, el mercado está segmentado en instalación original (producción OEM) y modernización (mantenimiento, reparación y revisión). Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El dimensionamiento y los pronósticos del mercado se han proporcionado en valor (USD mil millones) para todos los segmentos anteriores.

| Aeronaves de Ala Fija | Aeronaves de Combate |

| Aeronaves Multirol | |

| Aeronaves de Entrenamiento | |

| Aeronaves de Transporte | |

| Otras Aeronaves | |

| Aeronaves de Rotor | Helicóptero Multimisión |

| Helicóptero de Transporte | |

| Otro Helicóptero |

| Aleaciones de Aluminio |

| Aceros de Alta Resistencia |

| Aleaciones de Titanio |

| Materiales Compuestos |

| Superaleaciones y Metales Refractarios |

| Polímeros Especiales y Adhesivos |

| Estructuras de Fuselaje |

| Sistemas de Motor |

| Carcasas de Aviónica y Electrónica |

| Tren de Aterrizaje y Sistemas de Frenado |

| Interior y Asientos |

| Recubrimientos, Sellantes y Consumibles |

| Instalación Original |

| Modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Aeronaves de Ala Fija | Aeronaves de Combate | |

| Aeronaves Multirol | |||

| Aeronaves de Entrenamiento | |||

| Aeronaves de Transporte | |||

| Otras Aeronaves | |||

| Aeronaves de Rotor | Helicóptero Multimisión | ||

| Helicóptero de Transporte | |||

| Otro Helicóptero | |||

| Por Tipo de Material | Aleaciones de Aluminio | ||

| Aceros de Alta Resistencia | |||

| Aleaciones de Titanio | |||

| Materiales Compuestos | |||

| Superaleaciones y Metales Refractarios | |||

| Polímeros Especiales y Adhesivos | |||

| Por Componente | Estructuras de Fuselaje | ||

| Sistemas de Motor | |||

| Carcasas de Aviónica y Electrónica | |||

| Tren de Aterrizaje y Sistemas de Frenado | |||

| Interior y Asientos | |||

| Recubrimientos, Sellantes y Consumibles | |||

| Por Fase del Usuario Final | Instalación Original | ||

| Modernización | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de materiales para aeronaves de defensa?

Se sitúa en USD 28,34 mil millones en 2026 y se proyecta que alcance USD 37,34 mil millones en 2031, reflejando una CAGR del 5,68%.

¿Qué material contribuye con la mayor participación de ingresos en la actualidad?

Las aleaciones de aluminio lideran con una participación del 37,95%, gracias a su uso generalizado en marcos de fuselaje, costillas de ala y estructuras de superficies de control.

¿Por qué las aleaciones de titanio crecen más rápido que otros metales?

Ofrecen una ventaja de peso del 40% sobre el acero y toleran el calor de los pilones del motor a 600 °C, impulsando una CAGR del 5,83% hasta 2031.

¿Cómo afectan las sanciones sobre el titanio ruso a las cadenas de suministro?

Las sanciones eliminaron el 35% de la capacidad global de esponja de grado aeroespacial, elevando los precios un 45% y extendiendo los plazos de entrega de palanquilla a 26 semanas.

¿Qué papel desempeña la fabricación aditiva en la producción de piezas metálicas?

Los componentes de motor de titanio impresos certificados por la FAA ahora reducen los plazos de entrega de 18 meses a 6 meses y recortan los costos en aproximadamente un 40%, aunque todavía representan menos del 2% de la masa total de componentes.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Asia-Pacífico, con una CAGR del 5,96%, impulsada por el incremento de producción del J-20 de China, los programas Tejas y AMCA de India, y la producción en serie del KF-21 de Corea del Sur.

Última actualización de la página el: