Tamaño y Participación del Mercado de Tecnologías Aeroportuarias Avanzadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías Aeroportuarias Avanzadas por Mordor Intelligence

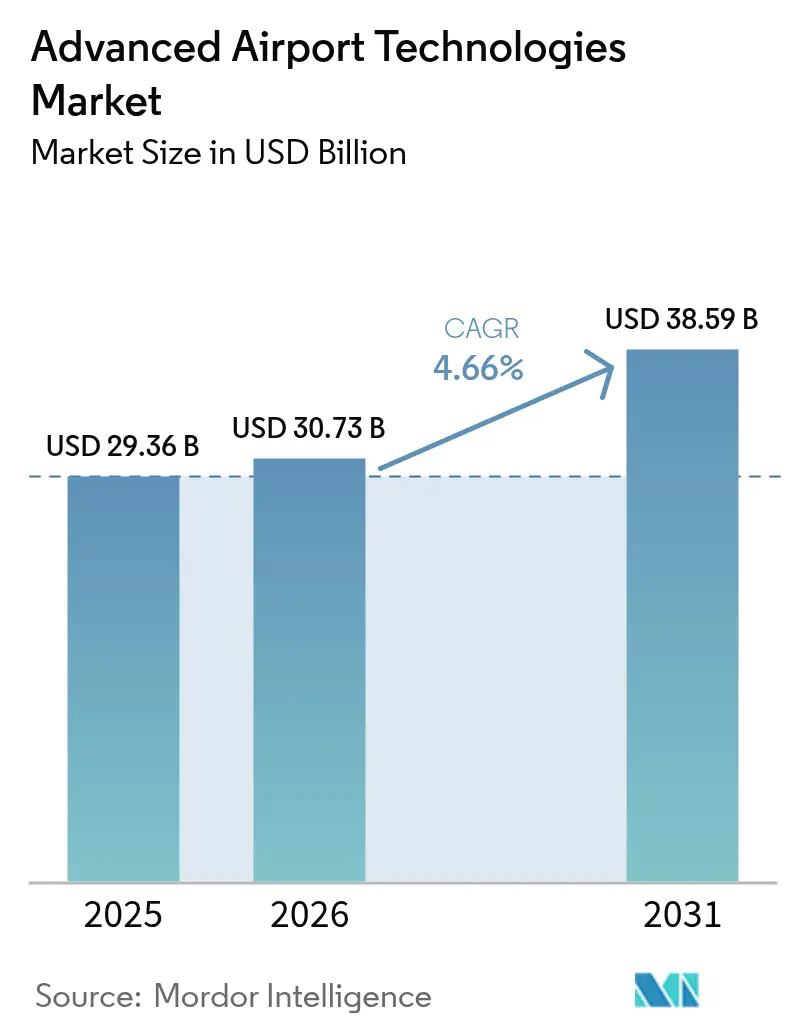

El tamaño del mercado de tecnologías aeroportuarias avanzadas fue valorado en USD 29,36 mil millones en 2025 y se estima que crecerá desde USD 30,73 mil millones en 2026 hasta alcanzar USD 38,59 mil millones en 2031, a una CAGR del 4,66% durante el período de pronóstico (2026-2031). La sólida recuperación del tráfico de pasajeros, las actualizaciones de seguridad obligatorias y el gasto en transformación digital continúan siendo los pilares de las decisiones de compra. Los aeropuertos favorecen las implementaciones que aumentan el rendimiento y reducen los costos operativos, lo que otorga a las plataformas de seguridad y control una base de ingresos estable, mientras que las plataformas en la nube y la biometría generan las curvas de crecimiento más pronunciadas. Las instalaciones regionales con presupuesto limitado se apoyan en modelos de Software como Servicio y financiamiento de proveedores, mientras que los aeropuertos centrales renuevan los sistemas heredados para cumplir con los objetivos de sostenibilidad y resiliencia. La dinámica competitiva se mantiene moderada, con conglomerados diversificados que adquieren innovadores de nicho para asegurar experiencia en inteligencia artificial y automatización.

Conclusiones Clave del Informe

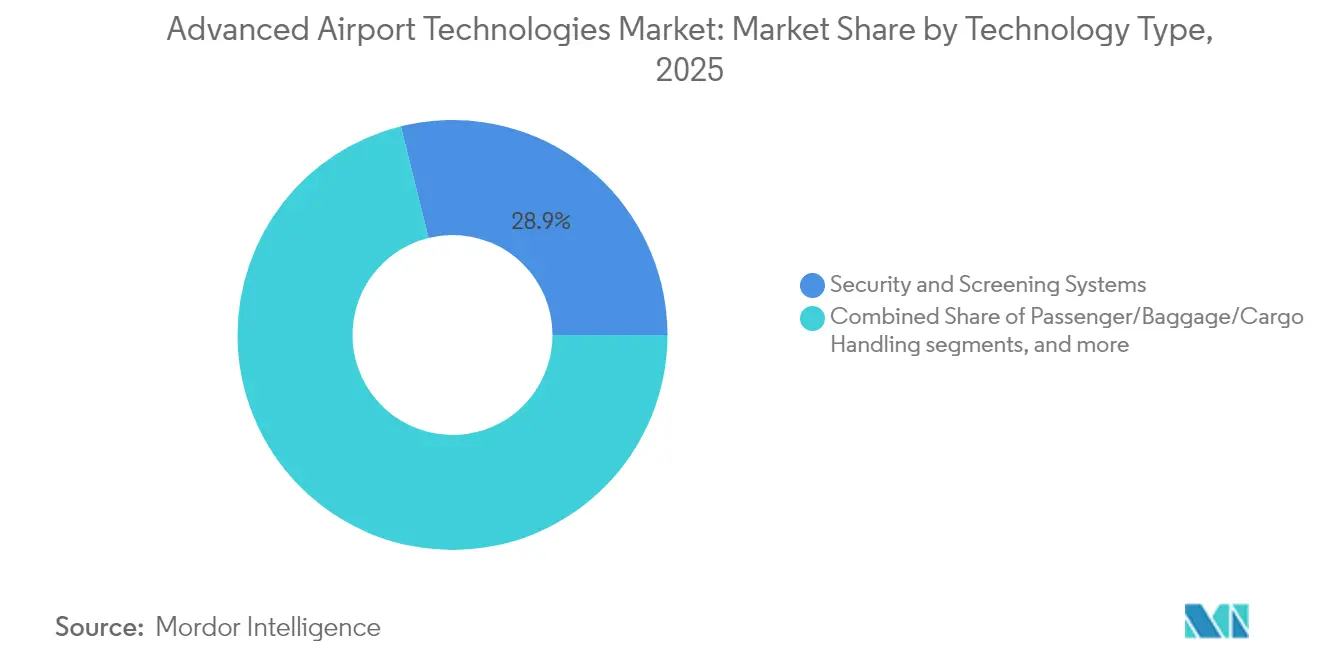

- Por tipo de tecnología, los sistemas de seguridad y control lideraron con el 28,86% de la participación del mercado de tecnologías aeroportuarias avanzadas en 2025; se proyecta que la identificación biométrica de pasajeros registre una CAGR del 6,14% hasta 2031.

- Por área de operación, los sistemas del lado terminal controlaron el 43,72% de los ingresos en 2025, mientras que las soluciones del lado aire avanzan a una CAGR del 5,69% hasta 2031.

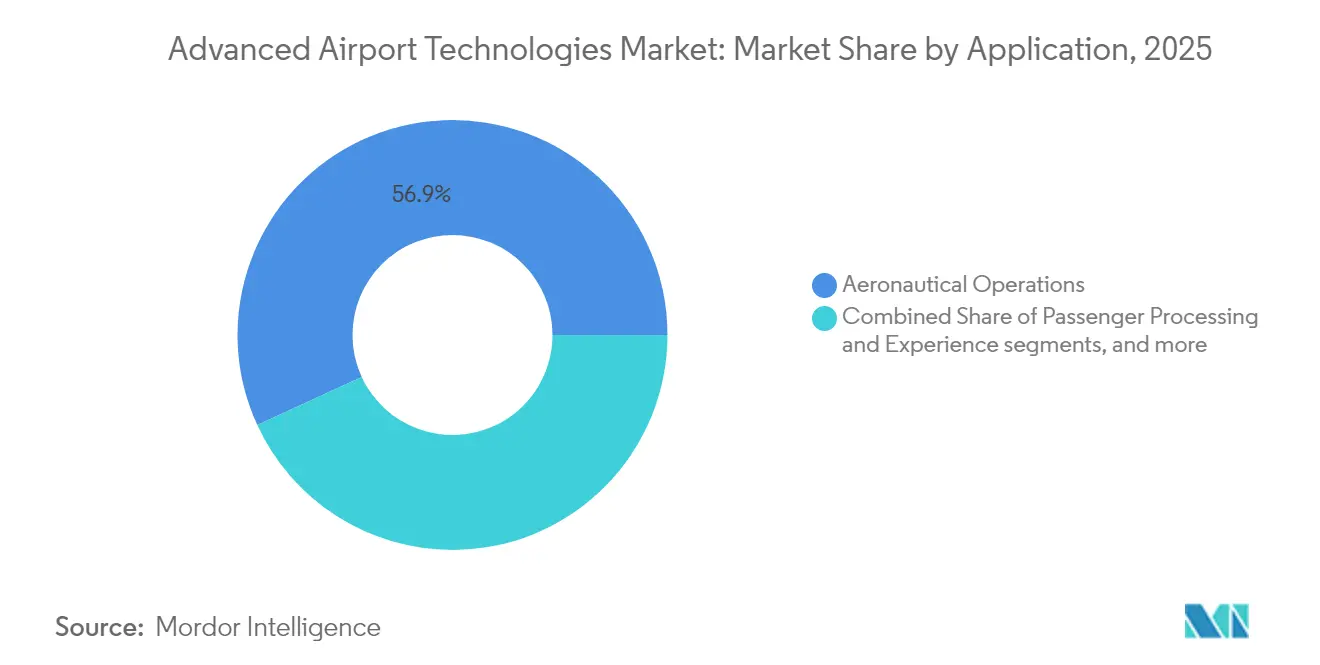

- Por aplicación, las operaciones aeronáuticas mantuvieron una participación del 56,88% del mercado de tecnologías aeroportuarias avanzadas en 2025; las plataformas de comercio inteligente y no aeronáuticas se acelerarán a una CAGR del 6,01% hasta 2031.

- Por tamaño de aeropuerto, los centros de Clase A (más de 25 millones de pasajeros por año (mppa)) captaron el 35,22% del tamaño del mercado de tecnologías aeroportuarias avanzadas en 2025; los aeropuertos pequeños y regionales (menos de 5 mppa) se están expandiendo a una CAGR del 6,23% hasta 2031.

- Por modo de implementación, los sistemas locales retuvieron el 56,74% del gasto en 2025, aunque las ofertas en la nube y de Software como Servicio crecen a una CAGR del 5,76% hasta 2031.

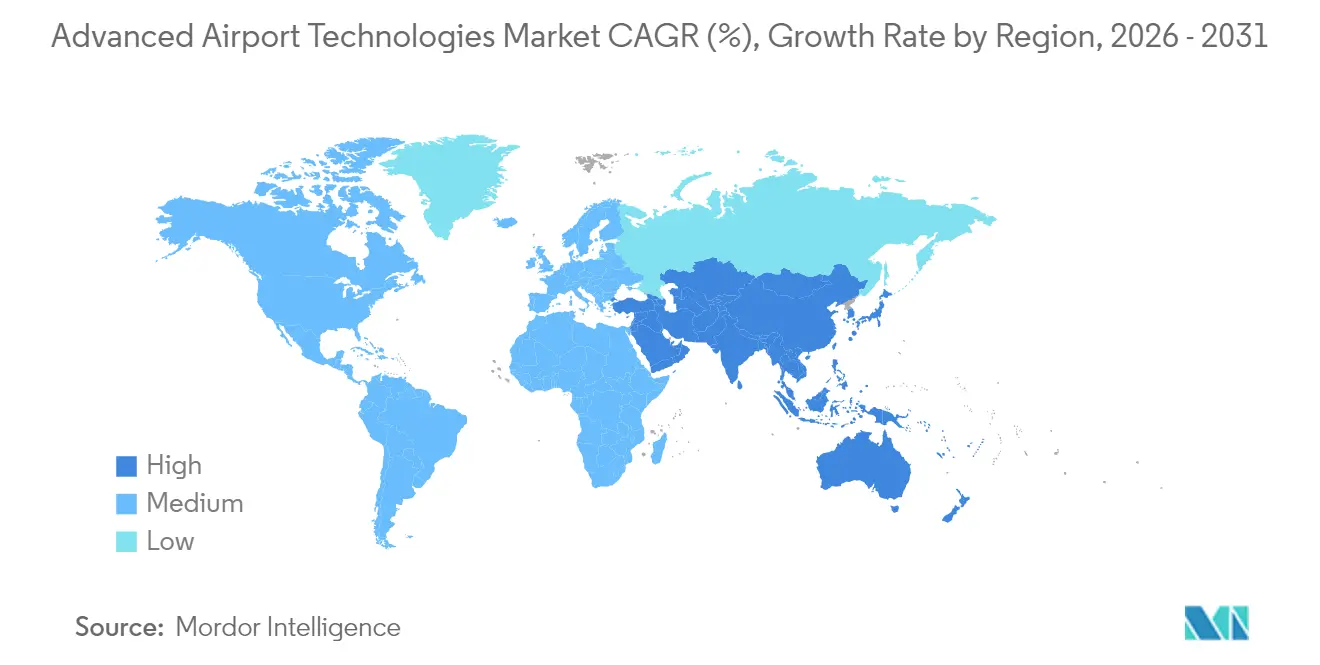

- Por geografía, América del Norte lideró con una participación de mercado del 34,12% en 2025, aunque Asia-Pacífico exhibe el crecimiento más rápido con una CAGR del 7,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnologías Aeroportuarias Avanzadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los volúmenes de pasajeros aéreos y proyectos de aeropuertos en terrenos nuevos | +1.2% | Global, mayor impacto en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Estrictos mandatos globales de seguridad de la aviación (ICAO, TSA, EASA) | +0.9% | Global, impacto inmediato en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida implementación de biometría para un viaje de pasajero sin interrupciones | +0.8% | América del Norte y la UE liderando, Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Demanda de datos en tiempo real para reducir los tiempos de rotación | +0.6% | Global, adopción temprana en los principales aeropuertos centrales | Corto plazo (≤ 2 años) |

| Adopción de gemelos digitales para operaciones remotas y mantenimiento predictivo | +0.4% | América del Norte y la UE como núcleo, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Financiamiento aeroportuario vinculado a criterios ESG que favorece la tecnología de bajo carbono | +0.3% | Europa liderando, América del Norte y Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes de Pasajeros Aéreos y Proyectos de Aeropuertos en Terrenos Nuevos

Según ACI-World, el tráfico global de pasajeros superó los niveles previos a la pandemia en 2024 y alcanzó 9.400 millones de viajes, generando necesidades urgentes de capacidad. Megaproyectos como la Terminal 5 de Changi en Singapur, inaugurada en mayo de 2025, incorporan flujos automatizados de equipaje, controles de edificios inteligentes y energía solar desde el primer día.[1]Singapore Press Holdings, "Inauguración de la Terminal 5 de Changi," straitstimes.com Esta integración en la fase de diseño permite a los operadores evitar costosas renovaciones y eleva las expectativas tecnológicas de referencia para cada expansión posterior. Los gobiernos de mercados emergentes financian construcciones similares, impulsando el mercado de tecnologías aeroportuarias avanzadas hacia plataformas integradas y preparadas para la nube que escalan con el tráfico.

Estrictos Mandatos Globales de Seguridad de la Aviación (ICAO, TSA, EASA)

El plazo de la Unión Europea (UE) para la tomografía computarizada y el plan de capital de la TSA hasta 2029 aseguran la adquisición de equipos de control avanzados. La Semana de Seguridad de la ICAO de 2024 respaldó la detección de amenazas mejorada con inteligencia artificial, creando un marco común entre jurisdicciones. Las normas armonizadas reducen los costos de personalización, amplían los volúmenes direccionables y fomentan las compras a granel, impulsando el mercado de tecnologías aeroportuarias avanzadas en todas las regiones. Sin embargo, los aeropuertos más pequeños enfrentan presión de plazos, lo que acelera las asociaciones con proveedores de equipos que ofrecen modelos de pago por uso.

Rápida Implementación de Biometría para un Viaje de Pasajero sin Interrupciones

Los carriles de reconocimiento facial operan en más de 400 aeropuertos de los Estados Unidos, y el 79% de los viajeros respalda su uso.[2]Phocuswire, "Actitudes de los Viajeros hacia la Identificación Biométrica," phocuswire.com Los aeropuertos vinculan los puntos de control biométricos a las plataformas de fidelización minorista, convirtiendo las colas más cortas en gasto incremental. El piloto de veriScan de BigBear.ai en Denver y el despliegue de identificación digital de Delta en Salt Lake City demuestran reducciones en el tiempo de permanencia y mayores rendimientos en concesiones. Con más del 50% de los aeropuertos planeando implementaciones para 2026, el mercado de tecnologías aeroportuarias avanzadas anticipa que la biometría pasará del estado de piloto a requisito de referencia.

Demanda de Datos en Tiempo Real para Reducir los Tiempos de Rotación

El conjunto de soluciones de Gestión Total de Aeropuertos de Copenhagen Airports redujo los retrasos promedio de salida en 6,5 minutos, ahorrando USD 540.582 en seis meses.[3]Regional Gateway, "Copenhagen Airport y Assaia lanzan la Solución TAM," regionalgateway.net La solución ApronAI impulsada por inteligencia artificial ofrece alertas predictivas que permiten una rotación adicional de aeronaves por puerta al día, lo que se traduce en ingresos y reducciones de carbono. Las redes 5G privadas mejoran la eficiencia espacial hasta en un 50%, mientras que los vehículos de remolque autónomos reducen los retrasos de rodaje en un 70%. Estos retornos cuantificables sustentan los argumentos de capital, impulsando el mercado de tecnologías aeroportuarias avanzadas hacia inversiones centradas en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y largos períodos de recuperación de la inversión | -0.8% | Global, mayor impacto en aeropuertos más pequeños | Mediano plazo (2-4 años) |

| Escalada de riesgos de ciberseguridad y privacidad de datos | -0.6% | Global, mayor preocupación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad de integración de TI heredada | -0.4% | Principalmente América del Norte y Europa, impacto limitado en mercados de terrenos nuevos | Mediano plazo (2-4 años) |

| Cuellos de botella en el consentimiento de pasajeros para biometría | -0.2% | Europa y mercados con conciencia de privacidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Largos Períodos de Recuperación de la Inversión

Los ingresos de muchos aeropuertos siguen por debajo de los máximos de 2019, lo que reduce los presupuestos discrecionales. Las instalaciones de Clase C tienen dificultades para financiar escáneres de tomografía computarizada que superan los USD 3 millones por carril, lo que ralentiza la penetración. Los bonos vinculados a criterios ESG y los contratos de aeropuerto como servicio suavizan los desembolsos iniciales, como lo ilustra la vía de financiamiento neutro en CO₂ del Aeropuerto de Viena. No obstante, los largos horizontes de recuperación de la inversión moderan el mercado de tecnologías aeroportuarias avanzadas, especialmente donde no se pueden aumentar las tarifas de servicio.

Escalada de Riesgos de Ciberseguridad y Privacidad de Datos

Los aeropuertos clasificaron la ciberseguridad como el principal enfoque de TI para el 73% de los encuestados en 2025, aunque la escasez de personal extiende los plazos de implementación.[4]SITA, "SITA adquiere CCM para integrar tecnología con diseño," airport-technology.com Los ataques de ransomware a los sistemas de control de manejo de equipaje ponen de relieve la exposición operativa. Las normas de privacidad como la Ley de Protección de la Privacidad de los Viajeros de los Estados Unidos imponen mandatos de consentimiento y eliminación, añadiendo complejidad de integración. Los costos de cumplimiento reducen el crecimiento de la industria de tecnologías aeroportuarias avanzadas hasta que maduren los marcos estandarizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: Dominio de la Seguridad en Medio de la Disrupción Biométrica

Los sistemas de seguridad y control representaron el 28,86% de la participación del mercado de tecnologías aeroportuarias avanzadas en 2025, respaldados por los mandatos de tomografía computarizada en toda la UE que garantizan la colocación de equipos. Este segmento proporciona ingresos recurrentes confiables por servicios y ciclos de reemplazo que estabilizan las cadenas de suministro de los proveedores. El tamaño del mercado de tecnologías aeroportuarias avanzadas para seguridad y control alcanzó USD 8,47 mil millones en 2025 y se prevé que registre ganancias de un solo dígito medio hasta 2031.

Aunque más pequeñas en 2025, las plataformas de identificación biométrica de pasajeros se expandieron a una CAGR del 6,14% a medida que los aeropuertos vinculan la identificación sin interrupciones con las tasas de conversión en tiendas libres de impuestos. Las soluciones híbridas que fusionan la biometría con la analítica de detección de amenazas atraen contratos agrupados, empujando a los proveedores de rayos X establecidos hacia asociaciones de software. El software de gestión de equipaje, carga y flujo de pasajeros, que incorpora analítica en flujos de trabajo anteriormente solo de hardware, cabalga la misma ola de adopción. La electrificación del manejo en tierra también remodela la adquisición; el objetivo del 100% de vehículos de nueva energía del Aeropuerto de Shenzhen señala que los objetivos ambientales ahora influyen en las especificaciones técnicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Área de Operación: Eficiencia Terminal Versus Innovación en el Lado Aire

Los sistemas del lado terminal representaron el 43,72% del tamaño del mercado de tecnologías aeroportuarias avanzadas en 2025, lo que refleja los puntos de contacto concentrados con los pasajeros. La biometría en los puntos de control, la señalización digital y el software de comercio inteligente ofrecen rendimiento e ingresos auxiliares, convirtiendo a las terminales en la primera prioridad de inversión.

Las aplicaciones del lado aire, aunque más pequeñas, registraron una CAGR del 5,69% y se integran cada vez más con las plataformas terminales a través de gemelos digitales. El sistema de seguridad de pista basado en la nube de Saab en Nashville proporciona alertas en tiempo real en línea con los objetivos de conciencia de superficie de la FAA. Las ganancias del lado aire se amplifican mediante la asignación de puertas impulsada por inteligencia artificial que reduce los tiempos de rodaje, disminuyendo las emisiones de Alcance 1. Los sistemas de movilidad en el lado tierra, incluidos los sistemas inteligentes de estacionamiento PARCS instalados en Charleston, desbloquean la monetización de la última milla y la captura de datos, completando plataformas holísticas para todo el aeropuerto.

Por Aplicación: Las Operaciones Aeronáuticas Lideran el Auge del Comercio Inteligente

Las operaciones aeronáuticas y el control de tráfico aéreo/gestión del tráfico aéreo (ATC/ATM) ostentan una participación del 56,88%, lo que refleja el gasto obligatorio en seguridad y los despliegues del programa NextGen. Se proyecta que el tamaño del mercado de tecnologías aeroportuarias avanzadas para este segmento de aplicación alcance USD 23,59 mil millones en 2031, creciendo con el presupuesto de USD 16.500 millones de la FAA de los Estados Unidos para la modernización del sistema.

Las plataformas de comercio inteligente y no aeronáuticas registraron una CAGR del 6,01% a medida que los aeropuertos pivotan hacia ingresos diversificados. La analítica de ubicación en tiempo real permite a los concesionarios adaptar sus ofertas, aumentando el gasto por pasajero. Las herramientas de procesamiento de pasajeros se apoyan en los corredores biométricos, y el software de gestión de activos aprovecha los sensores de IoT para predecir las necesidades de mantenimiento, alineándose con una dotación de personal eficiente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño/Clase de Aeropuerto: Gasto en Centros Versus Crecimiento Regional

Los centros de Clase A (más de 25 mppa) representaron el 35,22% del tamaño del mercado de tecnologías aeroportuarias avanzadas en 2025, aprovechando los flujos de caja para adoptar plataformas de orquestación de inteligencia artificial. Estos aeropuertos actúan como campos de prueba para la biometría y los gemelos digitales antes de escalar hacia abajo.

Los aeropuertos pequeños y regionales (menos de 5 mppa) ofrecen una CAGR del 6,23% hasta 2031, impulsados por subvenciones gubernamentales y suscripciones en la nube que evitan la inversión en TI local. El sistema de estacionamiento inteligente de McGhee Tyson, operativo en tres días, ejemplifica los proyectos de rápida ejecución que mejoran el servicio sin un capital extenso. Los aeropuertos medianos equilibran las restricciones priorizando paneles de control unificados sobre soluciones puntuales aisladas.

Por Modo de Implementación: La Transformación hacia la Nube se Acelera

Las arquitecturas locales mantuvieron el 56,74% del gasto en 2025, impulsadas por estrictos requisitos de control. Sin embargo, las soluciones en la nube y de Software como Servicio crecen a una CAGR del 5,76%, apoyadas por marcos de cumplimiento enfocados en la aviación. La participación del mercado de tecnologías aeroportuarias avanzadas para los modelos en la nube aumenta marcadamente en las regiones que construyen terminales en terrenos nuevos libres de sistemas heredados.

Los modelos híbridos ganarán preferencia a medida que los aeropuertos trasladen la analítica y las interfaces de pasajeros fuera de las instalaciones, mientras retienen las funciones de mando críticas de forma local. La adquisición de CCM por parte de SITA para combinar tecnología de diseño y nube subraya la convergencia de los proveedores hacia ofertas de "aeropuerto en una caja".

Análisis Geográfico

América del Norte retuvo el 34,12% de los ingresos de 2025, respaldada por el plan de capital plurianual de la TSA que prioriza la biometría y los sistemas de verificación. Los aeropuertos centrales de los Estados Unidos son pioneros en pilotos de identificación sin fricciones, y el impulso de innovación digital de Vancouver muestra un impulso similar. Sin embargo, la saturación modera el crecimiento a un solo dígito bajo. Los aeropuertos de Canadá aprovechan los fondos de resiliencia climática para renovaciones energéticamente eficientes, acelerando la iluminación LED y las flotas de tierra electrificadas.

Europa mantiene una demanda considerable gracias a la regulación armonizada y los imperativos ESG. El mandato de escáneres de tomografía computarizada de la UE asegura nuevas instalaciones, mientras que la hoja de ruta de cero emisiones netas del Aeropuerto de Viena canaliza el gasto hacia equipos fotovoltaicos y de servicio en tierra eléctricos. El tráfico de pasajeros aumentó un 9% interanual en el primer semestre de 2024, aunque el 47% de los aeropuertos sigue por debajo de los niveles de 2019, lo que pone de relieve una recuperación desigual. El financiamiento vinculado a la sostenibilidad y las normas de infraestructura Fit-for-55 impulsan la conversión hacia activos preparados para redes inteligentes.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 7,03%, impulsado por los 174 millones de viajeros de India en 2024 y una amplia cartera de nuevos aeropuertos. La construcción de la Terminal 5 de Changi por USD 3.500 millones incorpora robótica e inteligencia artificial, estableciendo un referente regional. Incheon apunta al 100% de electricidad renovable para 2040, impulsando los pedidos de sistemas inteligentes de gestión de energía. Las expansiones de China en múltiples ciudades y los compromisos RE100 de Corea del Sur amplifican la oportunidad, convirtiendo a la región en el eje del mercado de tecnologías aeroportuarias avanzadas hasta 2031.

Panorama Competitivo

Los actores establecidos de múltiples industrias como Honeywell International, Inc., Cisco Systems, Inc., Thales Group, Amadeus IT Group SA, Siemens AG y SITA dominan las relaciones de acceso y cuentan con amplias carteras, lo que les permite realizar ventas cruzadas en capas de seguridad, comunicaciones y automatización de edificios. 2025 fue testigo de consolidación: Vanderlande se movió para adquirir Siemens Logistics para asegurar la automatización del manejo de equipaje, y Toyota Industries invirtió USD 1,5 billones (ejercicio fiscal 2025-2027) en tecnologías logísticas vinculadas a aeropuertos, lo que refleja una competencia impulsada por la escala.

Los disruptores se concentran en nichos estrechos de alto valor. Assaia captó visibilidad con implementaciones de ApronAI, reduciendo los retrasos en un 6% y aumentando las rotaciones en un 4%. BigBear.ai aprovecha la visión por computadora para el embarque biométrico que agiliza las puertas sin renovaciones de hardware. Estas empresas ganan demostrando el retorno de la inversión en ciclos de seis meses, una propuesta atractiva para los comités de adquisición liderados por directores financieros.

La convergencia de plataformas en la nube remodela los roles de los proveedores. La adquisición de CCM por parte de SITA en abril de 2025 integra diseño, interiores y TI en paquetes llave en mano, señalando un cambio de software independiente hacia una entrega holística. Las barreras del mercado se mantienen moderadas; los costos de cambio favorecen a los titulares, aunque los aeropuertos exigen API abiertas, lo que permite a los especialistas interoperar. La intensidad competitiva se centra en la capacidad de inteligencia artificial, las certificaciones de ciberseguridad y las credenciales de sostenibilidad, factores que ahora diferencian las ofertas tanto como el precio.

Líderes de la Industria de Tecnologías Aeroportuarias Avanzadas

Thales Group

SITA

Siemens AG

Amadeus IT Group, S.A.

Honeywell International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SITA adquirió CCM para mejorar el diseño integrado de aeropuertos y las plataformas en la nube.

- Abril de 2025: IP Parking entregó un sistema PARCS de conexión inmediata en el Aeropuerto Internacional de Charleston, operativo en tres días.

- Diciembre de 2024: GMR Airports lanzó un gemelo digital impulsado por inteligencia artificial en el Aeropuerto Internacional Rajiv Gandhi.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tecnologías aeroportuarias avanzadas como el gasto en hardware, software y plataformas habilitadas en la nube instaladas dentro del perímetro de un aeropuerto que movilizan pasajeros, equipajes, carga y datos, al tiempo que respaldan la seguridad, las operaciones del lado aire y la gestión centralizada. Los ejemplos van desde puertas electrónicas biométricas y carriles de inspección con IA hasta sistemas de torre digital y rastreadores de activos IoT.

Exclusión del alcance: La aviónica de aeronaves y los sistemas de TI de back-office exclusivos de aerolíneas quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Tecnología

- Sistemas de Comunicaciones Aeroportuarias

- Software de Gestión Aeroportuaria

- Manejo de Pasajeros/Equipaje/Carga

- Sistemas de Seguridad y Control

- Equipos de Manejo en Tierra y Lado Aire

- Ayudas de Aterrizaje, Guía e Iluminación

- Sistemas de Señalización Digital Aeroportuaria

- Soluciones Inteligentes de Estacionamiento y Movilidad en el Lado Tierra

- Por Área de Operación

- Lado Terminal

- Lado Aire

- Lado Tierra

- Por Aplicación

- Procesamiento y Experiencia de Pasajeros

- Operaciones Aeronáuticas y ATC/ATM

- Gestión de Activos e Instalaciones

- Soluciones de Comercio Inteligente e Ingresos No Aeronáuticos

- Por Tamaño/Clase de Aeropuerto

- Clase A (Más de 25 mppa) Grandes Centros

- Clase B (5 a 25 mppa) Aeropuertos Medianos

- Clase C (Menos de 5 mppa) Aeropuertos Pequeños y Regionales

- Por Modo de Implementación

- Local/Propietario

- Nube y Software como Servicio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a CIOs de aeropuertos, jefes de manejo en tierra, reguladores e integradores de sistemas en América del Norte, Europa, Asia Pacífico y el Golfo para verificar los plazos de adopción, los precios de venta promedio y las tasas de utilización. Encuestas breves con ingenieros de sistemas de equipaje cubrieron las brechas residuales.

Investigación documental

Los analistas de Mordor comenzaron con conjuntos de datos de reguladores y del sector comercial, ICAO, IATA, FAA, EASA, Airports Council International, además de envíos aduaneros, panoramas de patentes y revistas científicas revisadas por pares que cuantifican los carriles biométricos o el manejo inadecuado de equipaje. Los archivos de empresas, los acuerdos de concesión y las noticias de Dow Jones Factiva y D&B Hoovers revelaron valores de contratos y presencias competitivas. Las fuentes enumeradas ilustran nuestro enfoque; numerosos registros públicos adicionales dieron forma a la base de evidencia.

Dimensionamiento del mercado y pronóstico

Un modelo descendente (top-down) capturó el CAPEX aeroportuario global y el IT-OPEX, y aplicó las participaciones históricas destinadas a las tecnologías en alcance, que luego se refinaron mediante verificaciones ascendentes (bottom-up) utilizando consolidaciones de proveedores de muestra y el precio promedio por puerta multiplicado por las unidades instaladas. Los impulsores principales incluyen el embarque de pasajeros, la densidad de carriles de seguridad por millón de viajeros, la penetración de puertas biométricas, los volúmenes de equipaje, el CAPEX por pasajero y los índices laborales regionales. La regresión multivariante vincula estas variables con el gasto histórico y las proyecta hasta 2030; el consenso de expertos fija el escenario intermedio. Los insumos bottom-up faltantes se complementan con promedios ponderados por tráfico antes de la triangulación.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a los pronósticos de tráfico de IATA, los libros de pedidos de proveedores y los datos de importación. Los revisores senior resuelven las anomalías, y el modelo se actualiza cada año, con actualizaciones intermedias tras eventos relevantes.

Por qué la línea base de Tecnologías Aeroportuarias Avanzadas de Mordor merece confianza

Las cifras publicadas varían porque las empresas agrupan diferentes sistemas, aplican perspectivas de tráfico distintas o actualizan tipos de cambio más antiguos. Señalamos estas influencias desde el principio.

Los principales factores de brecha incluyen la estricta exclusión de TI de aerolíneas por parte de Mordor, nuestras curvas de ASP ponderadas por tráfico y una actualización anual, mientras que otros estudios pueden considerar el estacionamiento o la automatización de carga como dentro del alcance, o basarse en niveles de pasajeros de 2019.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 29,36 B (2025) | Mordor Intelligence | Sin brecha |

| USD 37,7 B (2025) | Regional Consultancy A | Incluye tecnología de reservas de aerolíneas y estacionamiento en zona terrestre |

| USD 32,28 B (2024) | Global Consultancy B | Utiliza una base de tráfico previa a la COVID, validación primaria limitada |

La comparación muestra que nuestra cifra se sitúa entre las estimaciones más altas y más bajas, lo que proporciona a los tomadores de decisiones una línea base equilibrada que se remonta a impulsores claramente documentados y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de tecnologías aeroportuarias avanzadas en 2026?

El mercado está valorado en USD 30,73 mil millones en 2026 y se prevé que alcance USD 38,59 mil millones en 2031, lo que refleja una CAGR del 4,66%.

¿Qué segmento crece más rápido dentro del mercado de tecnologías aeroportuarias avanzadas?

La Identificación Biométrica de Pasajeros lidera con una CAGR del 6,14% hasta 2031, a medida que los aeropuertos buscan viajes de pasajeros sin interrupciones.

¿Por qué se aceleran las implementaciones en la nube en los aeropuertos?

Las plataformas en la nube reducen los costos iniciales, ofrecen escalabilidad y cumplen con los nuevos marcos de cumplimiento, impulsando una CAGR del 5,76% hasta 2031.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico registra una CAGR del 7,03%, respaldada por la construcción a gran escala en terrenos nuevos y la rápida recuperación de pasajeros.

¿Cómo influyen las preocupaciones de ciberseguridad en la compra de tecnología?

Con el 73% de los aeropuertos clasificando la ciberseguridad como una prioridad, las soluciones que cumplen con estrictas normas de protección de datos obtienen preferencia en las adquisiciones.

Última actualización de la página el: