Tamaño y Participación del Mercado de Mantenimiento, Reparación y Revisión (MRO) de Turbinas Eólicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

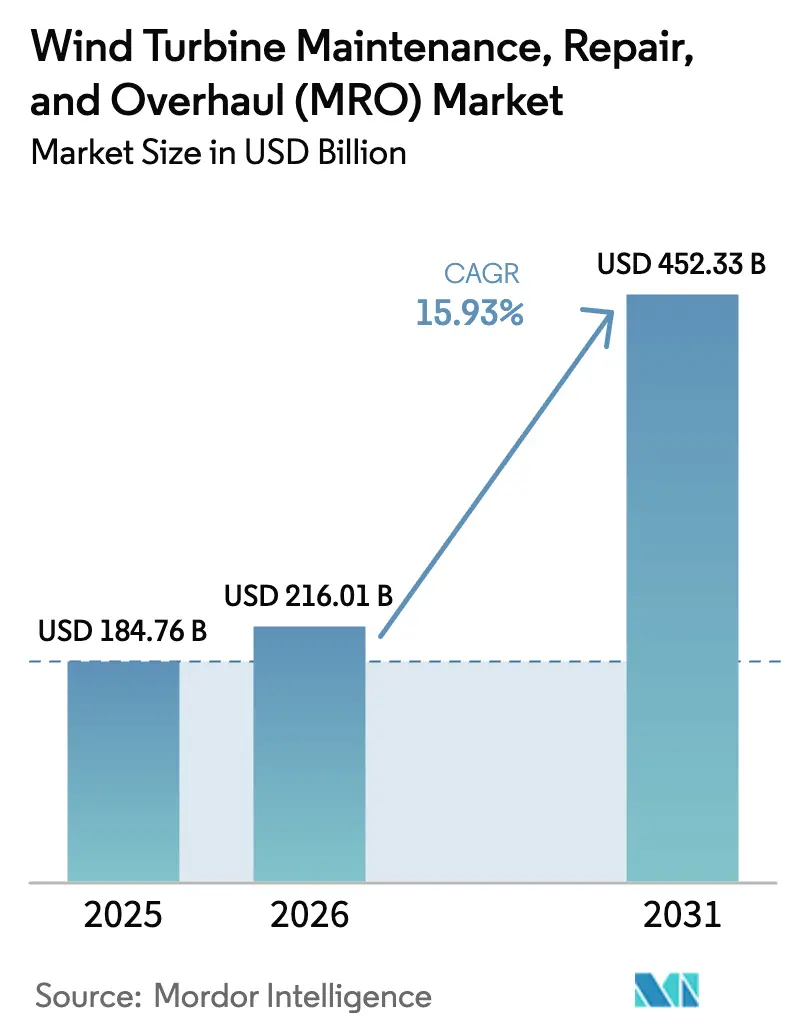

| Tamaño del Mercado (2026) | 216.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 452.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento, Reparación y Revisión (MRO) de Turbinas Eólicas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Mantenimiento, Reparación y Revisión de Turbinas Eólicas sea de USD 184,76 mil millones en 2025, USD 216,01 mil millones en 2026, y alcance USD 452,33 mil millones en 2031, creciendo a una CAGR del 15,93% de 2026 a 2031.

El crecimiento está impulsado por una base instalada envejecida que ha superado 1 teravatio, un cambio en los modelos de negocio de los fabricantes de equipos originales hacia contratos de disponibilidad a largo plazo, y el endurecimiento de los mandatos del código de red que empujan a los propietarios a modernizar la electrónica de potencia, las palas y las cajas de engranajes. Asia-Pacífico sigue siendo el ancla de ingresos, liderada por la directiva de China de actualizar más de 50 GW de capacidad terrestre anterior a 2015, mientras que Europa impulsa la complejidad a través de la expansión de flotas marinas, especialmente plataformas flotantes que requieren embarcaciones especializadas y monitoreo de condiciones en tiempo real. La intensificación de la competencia entre los fabricantes de equipos originales y los proveedores de servicios independientes (PSI) está reduciendo los precios de reparación transaccionales, pero ampliando el menú de contratos de reparto de riesgos. Los gemelos digitales y los análisis predictivos habilitados por IA están reduciendo el tiempo de inactividad no planificado, pero el mercado aún enfrenta problemas de fiabilidad de las cajas de engranajes en la clase de >5 MW, escasez de embarcaciones de elevación pesada y una falta global de técnicos certificados en reparación de palas.

Conclusiones Clave del Informe

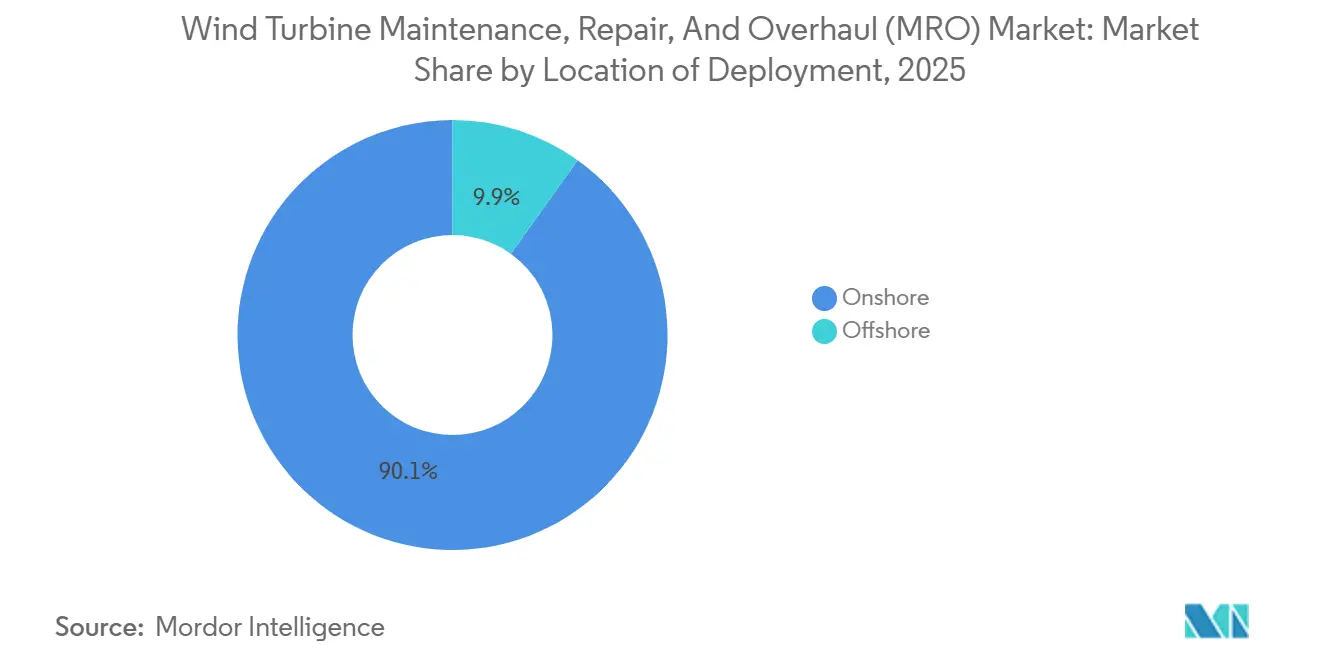

- Por ubicación de despliegue, los sitios terrestres captaron el 90,1% de los ingresos de 2025; el trabajo marino avanza a una CAGR del 28,3% impulsado por turbinas de >15 MW más grandes y el despliegue de energía eólica flotante.

- Por tipo de servicio, las actividades de revisión lideraron con el 46,4% de la participación del mercado de mantenimiento, reparación y revisión (MRO) de turbinas eólicas en 2025; se prevé que la categoría se expanda a una CAGR del 20,4% hasta 2031.

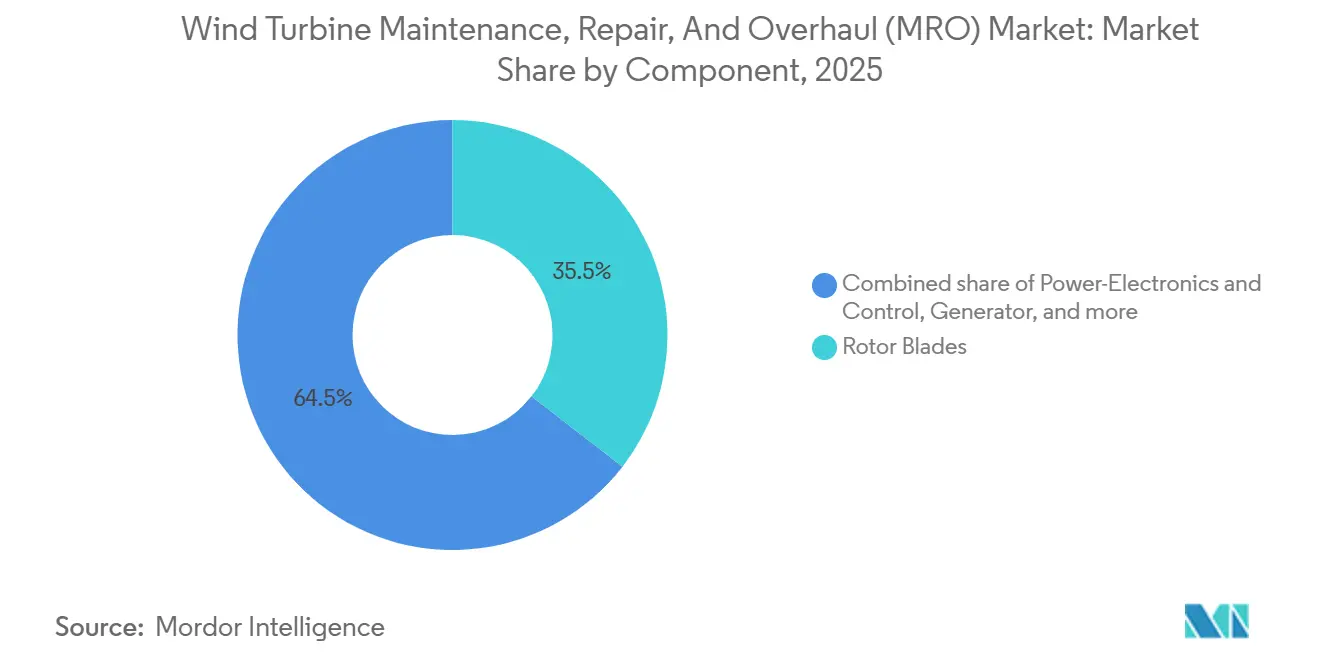

- Por componente, las palas del rotor representaron el 35,5% del gasto en 2025, mientras que se proyecta que las actualizaciones de electrónica de potencia crezcan a una CAGR del 22,5% hasta 2031.

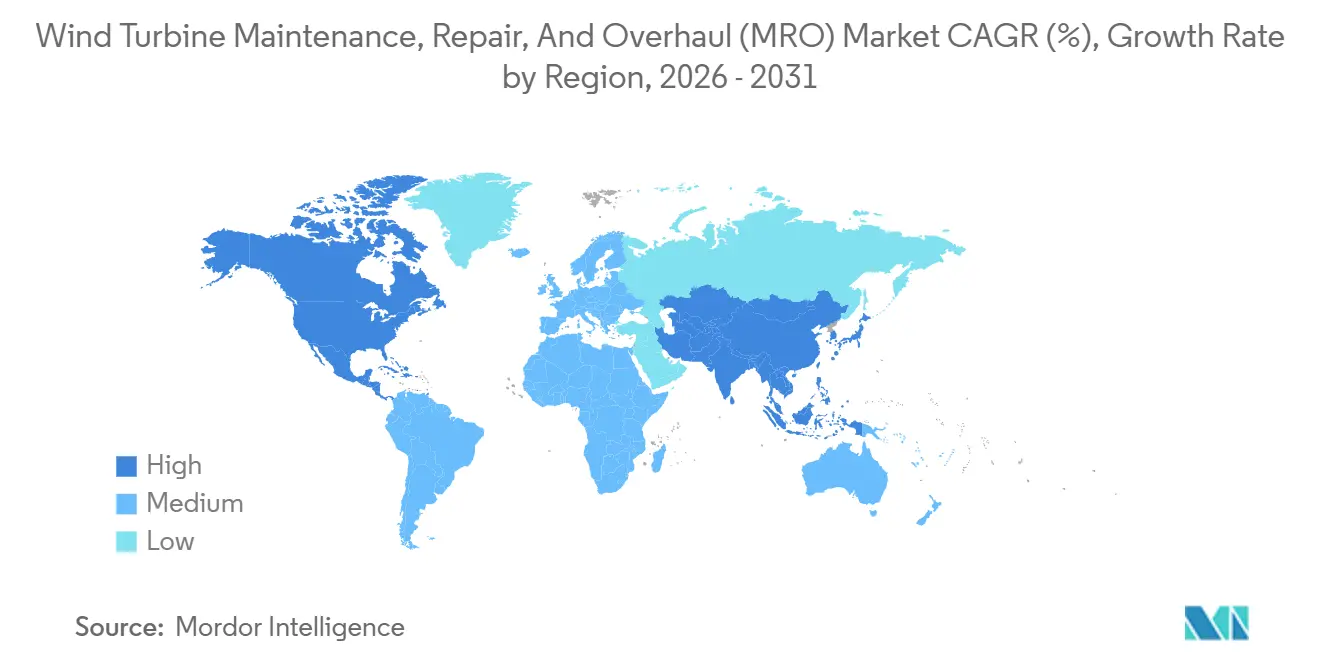

- Por geografía, Asia-Pacífico comandó el 53,9% del total de 2025, impulsado por el mandato de modernización de China y los incentivos vinculados a la producción de India; se prevé que la región registre una CAGR del 17,6% hasta 2031.

- Vestas, Siemens Gamesa y GE Renewable Energy controlaron cerca del 60% del pedido de servicios global en 2025, aunque especialistas regionales como Global Wind Service y B9 Energy están ganando participación a través de grupos de técnicos multimarca y una movilización más rápida.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mantenimiento, Reparación y Revisión (MRO) de Turbinas Eólicas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Extensión de la vida útil de las turbinas mediante modernizaciones de extensión de vida | +3.2% | Global, concentrado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Los análisis predictivos impulsados por IA reducen el tiempo de inactividad no planificado | +2.8% | Núcleo en Asia-Pacífico; expansión a Europa y América del Norte | Corto plazo (≤2 años) |

| Modelos de negocio de fabricantes de equipos originales orientados al servicio (pago por hora de uso) | +2.5% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Incentivos nacionales de repotenciación para flotas de más de 10 años | +3.1% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| El despliegue de energía eólica flotante crea demanda especializada de MRO | +1.9% | Europa (Mar del Norte, Atlántico) y Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Extensión de la Vida Útil de las Turbinas Mediante Modernizaciones de Extensión de Vida

Los operadores optan cada vez más por programas de modernización que añaden entre 5 y 10 años operativos adicionales a una cuarta parte del desembolso de capital de una repotenciación completa. Solo Alemania ha extendido más de 4 GW de capacidad anterior a 2005 reforzando los largueros de las palas y reemplazando los rodamientos principales, eludiendo el ciclo de permisos de 24 a 36 meses vinculado a nuevas cimentaciones. Los costos del proyecto suelen oscilar entre USD 150.000 y USD 400.000 por turbina, en comparación con USD 1,2 millones a USD 1,8 millones para un reemplazo completo. Vestas informó que los contratos de extensión de vida alcanzaron el 18% de sus ingresos por servicios en 2025, frente al 11% en 2023.[1]Vestas Wind Systems, "Informe Anual 2025," vestas.com La tendencia se está acelerando en los Estados Unidos porque el crédito fiscal a la producción de la Ley de Reducción de la Inflación recompensa la producción incremental de activos existentes. La publicación de las directrices actualizadas de extensión de vida útil IEC 61400 de DNV GL en 2024 ha reducido el riesgo de certificación y ha abierto la puerta a que los PSI compitan agresivamente por el trabajo de modernización.

Los Análisis Predictivos Impulsados por IA Reducen el Tiempo de Inactividad No Planificado

Los algoritmos de aprendizaje automático que analizan flujos SCADA, datos de vibración e imágenes térmicas están detectando fallos con 4 a 8 semanas de anticipación, convirtiendo las órdenes de trabajo reactivas en tareas basadas en condiciones. La plataforma de Servicios Digitales de Siemens Gamesa, desplegada en 25 GW a mediados de 2025, redujo el tiempo de inactividad no planificado en un 22% y recortó los costos de llamadas de emergencia en USD 35.000 por turbina al año.[2]Siemens Gamesa Renewable Energy, "Expansión de Servicios Digitales," siemensgamesa.com La suite Digital Wind Farm de GE logró una ganancia de disponibilidad del 15% en 18 GW de instalaciones. Los propietarios marinos valoran más la tecnología, utilizando alertas tempranas para agrupar las intervenciones en campañas únicas y reducir los presupuestos de fletamento de embarcaciones hasta en un 40%. Las modernizaciones están limitadas por la escasa cobertura de sensores en turbinas construidas antes de 2018, lo que crea un mercado de posventa para actualizaciones de instrumentación.

Modelos de Negocio de Fabricantes de Equipos Originales Orientados al Servicio (Pago por Hora de Uso)

Los fabricantes de equipos originales están migrando de las ventas transaccionales de piezas a precios basados en disponibilidad que transfieren el riesgo de rendimiento al proveedor y estabilizan el flujo de caja. Bajo los contratos de Gestión Activa de Producción, los operadores pagan por megavatio-hora generado, mientras que Vestas asume plena responsabilidad por repuestos, mano de obra y optimización. La empresa cubrió 32 GW bajo estos acuerdos en 2025, generando USD 1,8 mil millones en ingresos por servicios y logrando una tasa de renovación del 68%. Nordex replicó el modelo incorporando ajuste dinámico de la curva de potencia y alineación de guiñada en tiempo real en su nivel de Servicio Premium. Los inversores financieros prefieren el acuerdo porque convierte el costo variable de operación y mantenimiento en un perfil de tarifa fija, aunque concentra el poder de mercado en los fabricantes de equipos originales que pueden cubrir la volatilidad de los fallos de componentes.

Incentivos Nacionales de Repotenciación para Flotas de Más de 10 Años

La Ley de Reducción de la Inflación de los EE. UU. extiende un crédito fiscal a la inversión del 30% para proyectos que aumenten la capacidad al menos un 20%, lo que hace financieramente atractivo reemplazar máquinas de 2 MW de principios de la década de 2010 con modelos de 4 a 5 MW. Alemania destinó EUR 1,2 mil millones en licitaciones de 2024 para la repotenciación terrestre, mientras que España redujo los permisos a seis meses para proyectos que mantienen los puntos de conexión a la red. Estos incentivos están impulsando la demanda de desmantelamiento, diagnóstico de cimentaciones y reciclaje de palas, aunque las prohibiciones de vertedero en toda la UE subrayan la urgencia de soluciones escalables de reciclaje de materiales compuestos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Problemas persistentes de fiabilidad de cajas de engranajes en la clase de más de 5 MW | –2.1% | Global; agudo en Europa marina y Asia-Pacífico | Corto plazo (≤2 años) |

| Escasez de técnicos de reparación de palas y materiales compuestos | –1.8% | Global; más grave en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Presión sobre los ingresos por vencimiento de contratos de servicio de 20 años | –1.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos para embarcaciones marinas de elevación pesada | –1.6% | Europa (Mar del Norte) y Asia-Pacífico (Taiwán, Japón) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Problemas Persistentes de Fiabilidad de Cajas de Engranajes en la Clase de Más de 5 MW

La micropicadura de rodamientos, el desconchado de dientes de engranajes y la contaminación de la lubricación mantienen los fallos de las cajas de engranajes como la mayor causa individual de tiempo de inactividad en la flota de 6 a 8 MW, generando reparaciones de emergencia que pueden alcanzar USD 1,2 millones cuando se contabilizan la movilización de grúas marinas y la generación perdida. Un estudio revisado por pares de 2024 que abarcó 1.200 turbinas encontró que las interrupciones de cajas de engranajes representaban el 38% del total de horas de inactividad a pesar de representar solo el 12% del recuento de componentes. Siemens Gamesa aumentó las provisiones de garantía en EUR 180 millones tras fallos de rodamientos superiores a los esperados en su plataforma de 8 MW. Si bien la caja de engranajes modular de ZF de 2025 permite el reemplazo de rodamientos in situ y reduce el tiempo de intervención en un 40%, la modernización de unidades heredadas sigue siendo antieconómica para la mayoría de los propietarios.

Escasez de Técnicos de Reparación de Palas y Materiales Compuestos

Menos de 8.000 técnicos en todo el mundo poseen tanto las credenciales de acceso por cuerda como las de laminado de materiales compuestos necesarias para reparaciones de palas de más de 70 m, con tasas de vacantes del 18% en Europa y América del Norte. Los programas de certificación tardan entre 12 y 18 meses, y la rotación supera el 25% a medida que las empresas aeroespaciales captan talento. La escasez de materiales añade otro obstáculo: Hexcel informó plazos de entrega de fibra de carbono de 20 semanas en el tercer trimestre de 2025, frente a las 12 semanas del año anterior, porque la demanda aeroespacial se recuperó más rápido que la capacidad de producción. Estas dos restricciones inflan los costos de reparación en más del 30% y amplían los retrasos en el mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: La Complejidad Marina Impulsa Precios Premium

Las instalaciones terrestres representaron el 90,1% de los ingresos del mercado de mantenimiento, reparación y revisión (MRO) de turbinas eólicas en 2025, lo que refleja un acceso por carretera más fácil y menores tarifas de mano de obra. El gasto anual promedio por turbina del segmento ronda los USD 35.000, con dos visitas de mantenimiento programadas al año y costos mínimos de embarcaciones. En contraste, la participación marina del tamaño del mercado de mantenimiento, reparación y revisión (MRO) de turbinas eólicas está aumentando rápidamente, avanzando a una CAGR del 28,3% hasta 2031 a medida que los desarrolladores instalan turbinas de >15 MW más lejos de la costa. Una sola turbina marina consume típicamente USD 95.000 anuales en gastos de MRO, con la logística de embarcaciones absorbiendo casi la mitad de esa factura.[3]Ørsted, "Actualización Operativa de Hornsea 2," orsted.com

La energía eólica flotante añade otra capa de costos. Los sistemas de amarre dinámico, el movimiento de cabeceo y balanceo de la plataforma, y las ventanas meteorológicas más escasas requieren pasarelas con compensación de movimiento y drones de inspección autónomos. El programa de JPY 12 mil millones de Japón para construir herramientas robóticas de reparación de palas subraya el reconocimiento de la industria de que los métodos convencionales de acceso por cuerda no serán suficientes en alta mar. A medida que el trabajo marino reclama una mayor porción de la capacidad global, se espera que los contratistas marinos especializados capturen márgenes desproporcionados y consoliden una cadena de suministro joven que aún carece de embarcaciones y técnicos certificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Dominio de la Revisión Refleja el Envejecimiento de la Flota

El trabajo de revisión lideró el gasto de 2025 con el 46,4% de la participación del mercado de mantenimiento, reparación y revisión (MRO) de turbinas eólicas y se proyecta que registre una CAGR del 20,4% hasta 2031. Las reconstrucciones de cajas de engranajes por sí solas pueden costar entre USD 300.000 y USD 700.000 por máquina; los rebobinados de generadores añaden otros USD 150.000 a USD 350.000. A medida que las flotas instaladas entre 2010 y 2015 entran en su segunda década, los operadores aceptan esos costos para evitar presupuestos de repotenciación de varios millones de dólares, impulsando el tamaño del mercado de mantenimiento, reparación y revisión (MRO) de turbinas eólicas para los servicios de revisión marcadamente al alza. Las tareas de mantenimiento, como las inspecciones programadas y los cambios de consumibles, siguen siendo obligatorias para el cumplimiento de la garantía, pero enfrentan una fuerte competencia de precios de los PSI que ofrecen precios más bajos en trabajos intensivos en mano de obra. Los servicios de reparación permanecen episódicos, desencadenados por rayos o fallos del sistema de control, lo que lleva a los fabricantes de equipos originales a incluirlos en garantías de disponibilidad que aplanan la volatilidad de los ingresos.[4]Vestas Wind Systems, "Informe Anual 2025," vestas.com

Los fabricantes de equipos originales ajustan los niveles de servicio para capturar valor: el menú de 2025 de Vestas ofrece análisis de aceite trimestral e inspecciones anuales de palas con boroscopio dentro de un plan premium que obtiene tarifas entre un 10% y un 15% más altas. Los PSI contrarrestan agrupando inventarios de repuestos de múltiples marcas, reduciendo los tiempos de ciclo entre un 30% y un 50% y ganando contratos plurianuales que antes se consideraban impenetrables.

Por Componente: El Auge de la Electrónica de Potencia por Mandatos del Código de Red

Las palas del rotor absorbieron el 35,5% del gasto en componentes de 2025, lo que refleja las frecuentes reparaciones de erosión del borde de ataque y las actualizaciones de protección contra rayos. Los equipos de reparación automatizados como el sistema de curado UV de LM Wind Power reducen las horas de mano de obra en un 60% y acortan las ventanas de reparación a dos días, lo cual es valioso cuando las turbinas están inactivas con una pérdida de ingresos de más de USD 30.000 por día. No obstante, la electrónica de potencia y los sistemas de control serán el segmento de más rápido crecimiento, expandiéndose a una CAGR del 22,5% a medida que los operadores de red de todo el mundo imponen reglas de paso por tensión y potencia reactiva. Las directrices técnicas actualizadas de Alemania obligan a modernizar los inversores en 18 GW de turbinas heredadas para 2027. Cada actualización cuesta entre USD 120.000 y USD 280.000, pero abre el acceso a ingresos por servicios auxiliares que pueden recuperar la mitad de la inversión en cinco años. El tamaño del mercado de mantenimiento, reparación y revisión (MRO) de turbinas eólicas para la electrónica de potencia exhibe así un impulso desproporcionado frente a los componentes mecánicos como torres o sistemas de guiñada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 53,9% de los ingresos globales de 2025 y se espera que registre una CAGR del 17,6% hasta 2031. El 14.º Plan Quinquenal de China exige actualizaciones de controladores y extensiones de palas en 50 GW de activos anteriores a 2015, aumentando los gastos de modernización y ampliando el tamaño del mercado de mantenimiento, reparación y revisión (MRO) de turbinas eólicas en la región. El centro de servicios de Mongolia Interior de Goldwind, inaugurado en octubre de 2025, reduce a la mitad los plazos de entrega de cajas de engranajes y repuestos. El incentivo vinculado a la producción de India otorga INR 15 por kWh para turbinas revisadas, alentando a los propietarios a invertir en reconstrucciones de múltiples componentes en lugar de desmantelar.

Europa sigue siendo un mercado de alto valor debido a su flota marina de 30 GW y sus estrictos códigos operativos. Las adjudicaciones de lecho marino de la Ronda 4 del Reino Unido obligan a los desarrolladores a utilizar embarcaciones nacionales para el 60% de las actividades de mantenimiento, impulsando el desarrollo de la cadena de suministro local. Alemania y los Países Bajos anclan la demanda de campañas de elevación pesada, mientras que España acelera la repotenciación terrestre con ciclos de permisos de seis meses.

América del Norte se beneficia del crédito fiscal a la producción extendido de la Ley de Reducción de la Inflación, que mantiene las turbinas más antiguas girando de manera rentable tras actualizaciones de cajas de engranajes, palas e inversores. El contrato de MRO terrestre en India de GE por USD 320 millones en noviembre de 2025 ilustra el apetito de los fabricantes de equipos originales por acuerdos a largo plazo que combinan modernización, revisión y análisis.

América del Sur y Oriente Medio y África siguen siendo contribuyentes emergentes. La ANEEL de Brasil ahora exige inspecciones anuales de palas y análisis de aceite bienal, generando nuevos participantes de PSI. Marruecos y Sudáfrica son los primeros mercados africanos en enfrentarse a revisiones a gran escala a medida que las turbinas de 2017-2019 se aproximan a la mitad de su vida útil.

Panorama regulatorio

El mantenimiento, reparación y revisión (MRO) de turbinas eólicas está cada vez más determinado por expectativas formales de extensión de vida útil y gestión a lo largo del ciclo de vida. La norma IEC TS 61400-28:2025 (publicada en marzo de 2025) ofrece una referencia técnica global para la operación continuada más allá de la vida útil de diseño original, alineándose con el enfoque del informe en las modernizaciones de extensión de vida útil y las labores de revisión impulsadas por certificación en flotas envejecidas.

Los marcos regulatorios marinos también están aumentando las obligaciones de planificación e informes que repercuten en la contratación de servicios y los flujos de trabajo de documentación. En el Reino Unido, el Instrumento Legal (Statutory Instrument) 2026/577 exige la presentación de un plan de operaciones y mantenimiento marino a la Marine Management Organisation (MMO) al menos 6 meses antes del inicio de las operaciones, seguido de revisiones periódicas e informes de mantenimiento recurrentes. El Marco de Desarrollo de enero de 2026 de los Países Bajos (RVO) refuerza la supervisión regulatoria de la vida útil de servicio y las especificaciones técnicas de la red y los parques eólicos marinos en virtud de la Ley de Electricidad de 1998, mientras que Canadá implementó el Reglamento sobre Energías Renovables Marinas, vigente desde enero de 2025, en virtud de la Canadian Energy Regulator Act, que define expectativas de mantenimiento a lo largo del ciclo de vida, seguridad y protección ambiental para las actividades marinas.

Panorama Competitivo

El mercado de mantenimiento, reparación y revisión (MRO) de turbinas eólicas exhibe una concentración moderada. Los cinco principales fabricantes de equipos originales, Vestas, Siemens Gamesa, GE Renewable Energy, Goldwind y Nordex, gestionan aproximadamente el 60% de los pedidos de servicios globales a través de contratos agrupados vinculados a las ventas de equipos. Sin embargo, el vencimiento de los acuerdos de 20 años está aflojando el control de los fabricantes de equipos originales, permitiendo que los PSI como Global Wind Service ganen contratos multimarca al contar con técnicos con formación cruzada y almacenes regionales que reducen la entrega de piezas hasta en un 50%.

La digitalización es el nuevo campo de batalla. La adquisición de Utopus Insights por parte de Vestas en 2024 le proporcionó análisis propios que integran señales meteorológicas, de precios y de salud de componentes, optimizando el mantenimiento para el rendimiento de los ingresos en lugar de la disponibilidad pura. Siemens Gamesa siguió comprando una participación mayoritaria en Offshore Wind Services GmbH, asegurando escasa capacidad de embarcaciones de elevación pesada y experiencia marina. GE y Envision impulsan gemelos digitales nativos en la nube que prometen reducciones del 18% en el tiempo de inactividad no planificado.

Las barreras de entrada son más bajas en nichos como el reciclaje de palas, el análisis de aceite de cajas de engranajes y la inspección de torres con drones. Los especialistas respaldados por capital de riesgo aprovechan la tecnología para ofrecer contratos de reparto de riesgos que garantizan tiempos de respuesta inferiores a 5 días. Sin embargo, los déficits de habilidades, especialmente en reparaciones de materiales compuestos, restringen la fragmentación del mercado al mantener las tareas de alta complejidad con los fabricantes de equipos originales y los grandes PSI.

Líderes de la Industria de Mantenimiento, Reparación y Revisión (MRO) de Turbinas Eólicas

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

General Electric Company

Suzlon Energy Ltd

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en torno a la renovación localizada de componentes principales y la extensión de vida útil impulsada por la renovación, a medida que las limitaciones de red y permisos empujan a los propietarios a recuperar años adicionales de los activos existentes mientras gestionan costos y tiempos de inactividad. En el Reino Unido, la Evaluación de Capacidad de la Cadena de Suministro Eólica Terrestre de RenewableUK de abril de 2026 señaló la renovación de componentes principales como la oportunidad de crecimiento de la cadena de suministro más alcanzable a corto plazo, lo que respalda los casos de negocio para la capacidad regional de reparación de cajas de cambios, generadores y palas, que puede reducir los plazos de entrega en comparación con las redes centralizadas de los OEM.

Los servicios digitales y el mantenimiento basado en datos también están ampliando el MRO más allá de las visitas de rutina al sitio, especialmente para flotas con instrumentación heredada limitada. Los trabajos sobre enfoques de gemelo digital, incluidos los hallazgos del proyecto e-PROA presentados en WindEurope 2026 (abril de 2026, actas de conferencia de IOP), informaron sobre modelado sustituto que reduce el tiempo de cómputo para la predicción de mantenimiento frente a las simulaciones de física completa, reforzando una vía hacia el monitoreo de condición escalable, la detección de anomalías y la planificación de campañas. Combinado con la atención de los operadores a los acuerdos de servicio a largo plazo para gestionar las limitaciones de componentes marinos, la oportunidad se desplaza hacia carteras de servicios que combinan la modernización de sensores, análisis y contratación de tipo disponibilidad tanto en programas de extensión de vida útil terrestres como en intervenciones marinas más limitadas técnicamente.

Desarrollos recientes del sector

- Julio de 2026: Suzlon Energy obtuvo un pedido de 105 MW de Sunsure Energy en Karnataka para su plataforma de turbinas S175 de 5 MW, incluidos servicios integrales de operación y mantenimiento. El alcance de servicio agrupado respalda la captura de O&M de larga duración liderada por el OEM, a medida que India añade turbinas de mayor potencia que requieren una planificación de mantenimiento estructurada y disponibilidad de repuestos.

- Mayo de 2026: ABB despachó el primer convertidor de energía eólica fabricado localmente desde su planta de Nelamangala en Bengaluru, tras la adquisición del negocio de electrónica de potencia de Gamesa Electrics en diciembre de 2025. La producción regional de convertidores fortalece la disponibilidad de suministro para las actualizaciones y reemplazos de inversores, un área clave de gasto en MRO ante requisitos cada vez más estrictos de código de red y confiabilidad.

- Abril de 2026: Vestas recibió un pedido de 186 MW para el proyecto Foret Domaniale en Quebec, Canadá, de EDF power solutions North America, que incluye un acuerdo de servicio de Gestión Activa de Producción (AOM) 5000 de 10 años. El acuerdo amplía la cartera de servicios contratados de Vestas y refuerza el cambio hacia modelos de servicio orientados a la disponibilidad que combinan garantías de rendimiento, gestión de activos y planificación de repuestos a largo plazo.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos obtenidos por mantener en funcionamiento las turbinas eólicas mediante servicios de mantenimiento, reparación y revisión en parques eólicos terrestres y marinos, incluidas las visitas de servicio rutinarias, el trabajo correctivo y la renovación de componentes principales.

Exclusiones de alcance: la fabricación de nuevas turbinas eólicas y los trabajos de instalación inicial no se contabilizan, a menos que se ofrezcan como una actividad de servicio posventa.

Descripción general de la segmentación

- Por Ubicación de Despliegue

- Terrestre

- Marina

- Por Tipo de Servicio

- Mantenimiento

- Reparación

- Revisión

- Por Componente

- Palas del Rotor

- Góndola y Tren de Transmisión

- Generador

- Torre

- Electrónica de Potencia y Control

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Finlandia

- Suecia

- Turquía

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Vietnam

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Egipto

- Marruecos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear la base operativa global de turbinas eólicas y comprender la intensidad de mantenimiento que suele seguir al envejecimiento de las turbinas y a una mayor utilización. Nos basamos en conjuntos de datos públicos y referencias técnicas para fundamentar los insumos, como las estadísticas de IRENA, las series eólicas y de energía de la IEA, los comunicados de GWEC, las publicaciones de NREL y datos comerciales de fuentes como UN Comtrade para los componentes relevantes.

Junto con esto, revisamos informes anuales de empresas, presentaciones a inversores, anuncios de contratos de servicio y coberturas de prensa creíbles para comprender cómo cambia la combinación de servicios con el tiempo, cómo evolucionan los precios y cómo la complejidad del mantenimiento marino puede diferir del terrestre. Para completar vacíos de contexto a nivel de empresa, también utilizamos suscripciones pagas centradas en finanzas e inteligencia corporativa, además de bases de datos de patentes para verificar el ritmo de innovación en monitoreo de condición y reparación. Las fuentes documentales citadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias públicas y pagas durante la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas con proveedores de servicios, propietarios de parques eólicos y participantes de la cadena de suministro que observan cómo cambian los alcances de trabajo y los precios según la edad de la turbina, las limitaciones de acceso al sitio y las condiciones de garantía. Utilizamos estas conversaciones para validar la frecuencia de servicio, los desencadenantes típicos de reparación, los factores de tiempo de inactividad y la división entre trabajo planificado y eventos no planificados en APAC, EMEA y América. Los aportes de los encuestados también se utilizaron para alinear las suposiciones sobre los plazos de entrega de repuestos, la disponibilidad de mano de obra y las limitaciones logísticas marinas, lo que luego nos ayudó a triangular los totales finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXOs): 18% | APAC: 46% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 48% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando un modelado descendente (top-down) en el que la capacidad instalada y el número de turbinas por región y tipo de despliegue se convierten en un conjunto de demanda de servicio anual mediante tasas de intervención y curvas de gasto que cambian con la edad de la turbina. Una vez formado el total, lo corroboramos con aproximaciones ascendentes (bottom-up) selectivas, como precios muestreados para paquetes de trabajo principales multiplicados por los volúmenes de intervención esperados, seguido de comprobaciones sobre el gasto implícito por turbina.

Los insumos clave utilizados en el modelo incluyeron la capacidad eólica instalada y el número de turbinas en operación, la edad promedio de la flota y la cobertura de garantía, las tasas de intervención para palas, tren motriz y generadores, las ventanas de acceso marino y la intensidad logística, y el promedio de horas-hombre e inactividad por evento. Para la previsión, se utilizó un análisis de escenarios para conectar las nuevas adiciones de capacidad, el envejecimiento de la base instalada y los cambios esperados hacia el mantenimiento basado en condición, y luego los supuestos se ajustaron utilizando el consenso de expertos de las conversaciones primarias. Cuando las divisiones a nivel de proveedor no eran visibles, los vacíos se manejaron aplicando el número de turbinas a nivel regional y las cuotas de combinación de servicios validadas, en lugar de forzar consolidaciones detalladas de proveedores.

Validación de datos y ciclo de actualización

Los resultados del modelo se compararon con señales independientes, como las adiciones de capacidad eólica, los puntos de referencia de OPEX discutidos públicamente y la actividad de puesta en marcha marina, y luego se revisaron las variaciones antes de la aprobación final. Cuando aparecían anomalías, las comprobaciones se ejecutaban de nuevo a nivel de región y tipo de servicio, seguido de una revisión de la lógica de las unidades, el momento de conversión de divisas y si las tendencias de precios implícitas se mantenían consistentes con la retroalimentación de las entrevistas.

El informe se actualiza anualmente, con revisiones provisionales activadas por eventos materiales, como cambios abruptos en la actividad marina, medidas de política que alteran las carteras de proyectos, o interrupciones que afectan a los repuestos y a la mano de obra. Antes de la entrega, se completa una revisión final para que las cifras y los supuestos a corto plazo reflejen las actualizaciones más recientes disponibles.

Tamaño del mercado de mantenimiento, reparación y revisión (MRO) de turbinas eólicas de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el MRO de turbinas eólicas pueden variar ampliamente porque el conjunto de ingresos contabilizado no siempre se define de la misma manera, y el año base, el momento de la conversión de divisas y el tratamiento de la inflación también difieren. Las diferencias también provienen de cómo se mide la base instalada, cómo se traduce el envejecimiento de las turbinas en eventos de servicio y cómo se valora la complejidad del mantenimiento marino.

La instalación de nuevas turbinas y los ingresos de EPC quedan fuera del alcance de Mordor Intelligence, lo que ayuda a explicar por qué algunas cifras más amplias de servicios energéticos pueden parecer mucho mayores incluso cuando la etiqueta del tema suena similar. Por separado, ciertas estimaciones utilizan supuestos de gasto por MW más planos que no se ajustan a la cobertura de garantía, los ciclos de reparación de componentes principales o las limitaciones de acceso estacionales en el entorno marino, lo que puede reducir el total en años anteriores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 216.01 mil millones de USD (2026) | |

| Editor de Investigación del Sector A | 24.44 mil millones de USD (2025) | Esta estimación parece aplicar un conjunto de ingresos por servicios más estrecho y un año base diferente, y no está claro si las grandes revisiones y el incremento por logística marina están totalmente capturados en los supuestos de gasto promedio. |

| Asesoría de Mercado B | 23.30 mil millones de USD (2024) | Esta cifra está anclada a 2024 y puede diferir si la flota operativa y el perfil de edad no se escalan de manera consistente entre regiones, y si el momento de conversión de divisas se aplica de manera diferente en las consolidaciones globales. |

En general, las diferencias se deben principalmente a los límites de alcance y a cómo se traduce la flota operativa en eventos de servicio repetibles, más que a una simple aritmética. Cuando las curvas de gasto se vinculan a la edad de la turbina, las limitaciones de acceso marino y las tasas de intervención validadas, el tamaño de mercado resultante sigue siendo más fácil de rastrear hasta indicadores de demanda visibles y de actualizar a medida que cambia la base instalada.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de mantenimiento, reparación y revisión (MRO) de turbinas eólicas?

El mercado generó USD 216,01 mil millones en 2026 y se prevé que alcance USD 452,33 mil millones en 2031, lo que refleja una CAGR del 15,93%.

¿Qué segmento crece más rápido dentro del MRO de turbinas eólicas?

Se proyecta que los servicios de revisión, que abarcan cajas de engranajes, generadores y palas, se expandan a una CAGR del 20,4% a medida que las turbinas encargadas entre 2010 y 2015 entran en ciclos de reparación mayor.

¿Por qué Asia-Pacífico es la región líder?

El mandato de China de modernizar más de 50 GW de turbinas anteriores a 2015 y el programa de incentivos de India para proyectos de extensión de vida útil representan conjuntamente el 53,9% de los ingresos globales de 2025 y generan una CAGR regional del 17,6%.

¿Cuál es el principal desafío técnico que enfrenta el MRO marino?

La escasez de embarcaciones de elevación pesada y grúas con compensación de movimiento eleva las tarifas diarias por encima de USD 150.000 y puede retrasar las intervenciones en palas o góndolas hasta seis meses.

¿Cómo están adaptando los fabricantes de equipos originales sus modelos de negocio?

Están migrando hacia contratos de 'pago por hora de uso' basados en disponibilidad que agrupan repuestos, mano de obra y monitoreo digital, ofreciendo tarifas predecibles mientras asumen el riesgo de rendimiento.

¿Qué nueva tecnología ofrece los mayores ahorros en mantenimiento?

Los análisis predictivos habilitados por IA integrados con gemelos digitales pueden reducir el tiempo de inactividad no planificado entre un 15% y un 22%, ahorrando aproximadamente USD 35.000 por turbina al año en llamadas de emergencia.

Última actualización de la página el: