Tamaño y Participación del Mercado de Adyuvantes Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adyuvantes Agrícolas por Mordor Intelligence

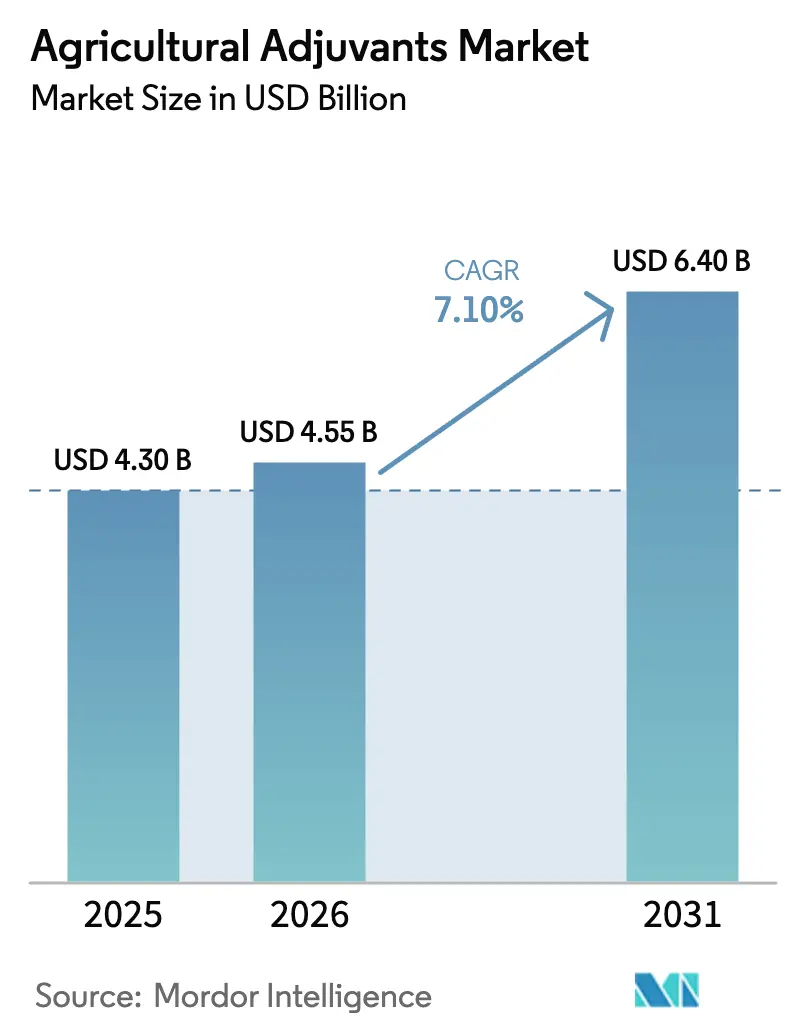

El tamaño del mercado de adyuvantes agrícolas fue valorado en USD 4,30 mil millones en 2025 y se estima que crecerá desde USD 4,55 mil millones en 2026 hasta USD 6,40 mil millones en 2031, a una CAGR del 7,1% durante el período de pronóstico (2026-2031). El aumento de los costos de insumos, las normas más estrictas sobre la deriva de pulverización y la expansión de las semillas tolerantes a herbicidas están impulsando a los agricultores a añadir surfactantes de precisión, aceites y polímeros de control de deriva en cada tanque. Los adyuvantes activadores dominan los ingresos porque la mayoría de los herbicidas de postemergencia especifican un surfactante concreto en la etiqueta; sin embargo, los adyuvantes de utilidad están captando el crecimiento incremental más rápido, ya que los vehículos aéreos no tripulados, los equipos de tasa variable y las zonas con agua dura crean nuevos casos de uso. La demanda regional se está inclinando hacia Asia-Pacífico, donde una gran flota de drones de protección vegetal pulveriza campos de cereales, algodón y hortalizas a volúmenes ultrabajos que requieren química supersuperficiante para mantener la cobertura. Los programas de créditos de carbono que pagan por la reducción de dosis de pesticidas también incrementan la intensidad de adyuvantes, ya que las tasas más bajas de ingrediente activo requieren una mayor carga de surfactante para mantener los umbrales de control.

Conclusiones Clave del Informe

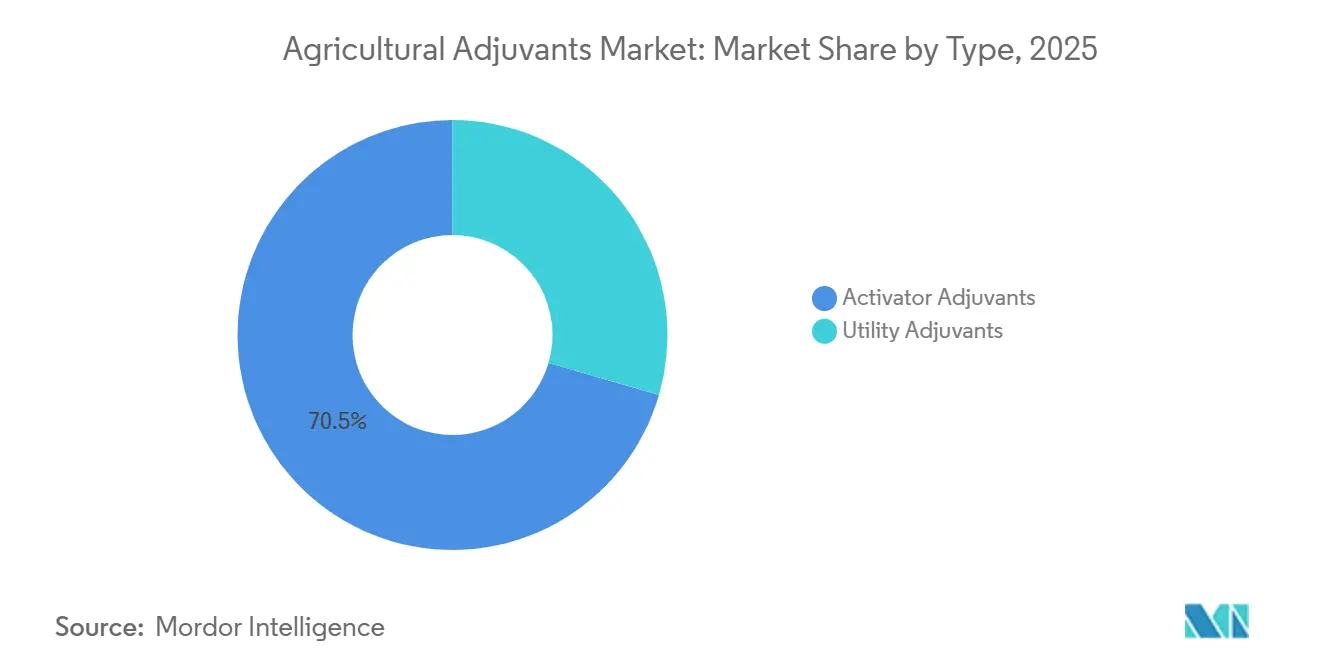

- Por tipo, los adyuvantes activadores fueron el segmento más grande, representando el 70,5% de la participación del mercado de adyuvantes agrícolas en 2025, mientras que los adyuvantes de utilidad son el segmento de más rápido crecimiento, con una CAGR proyectada del 8,4% hasta 2031.

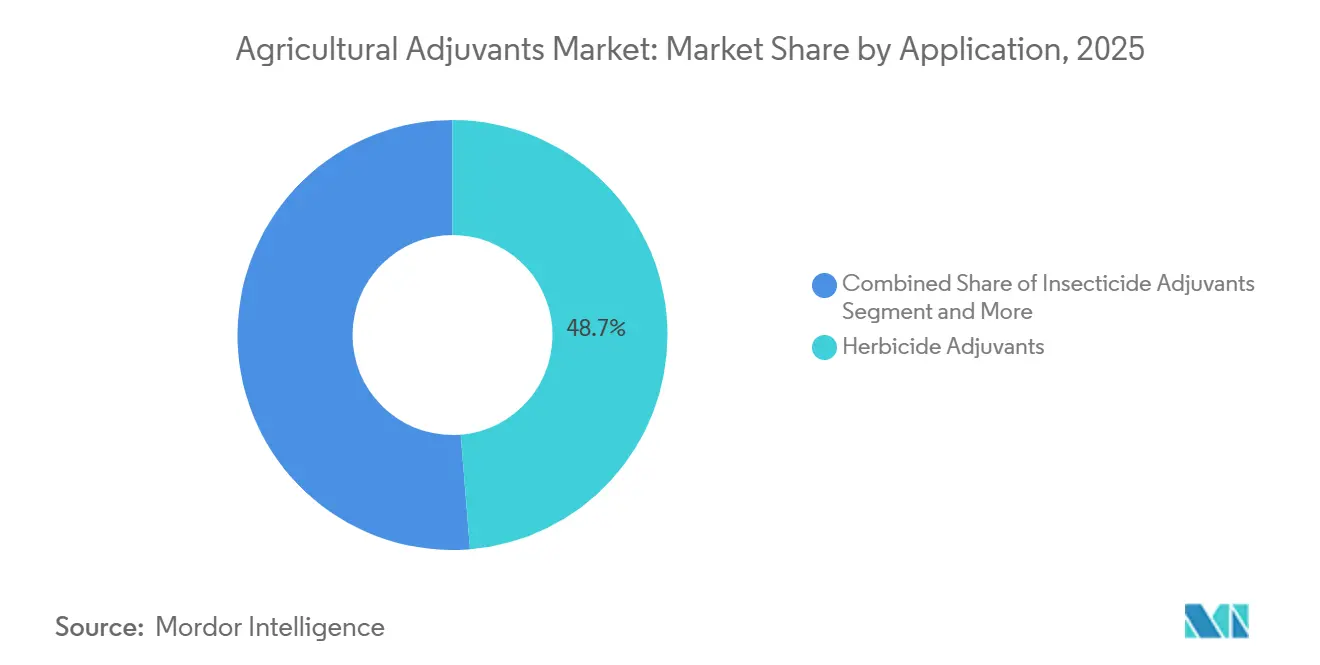

- Por aplicación, los adyuvantes para herbicidas fueron el segmento más grande, con el 48,7% del mercado de adyuvantes agrícolas en 2025, mientras que los adyuvantes para insecticidas fueron el segmento de más rápido crecimiento, con una CAGR proyectada del 7,9% hasta 2031.

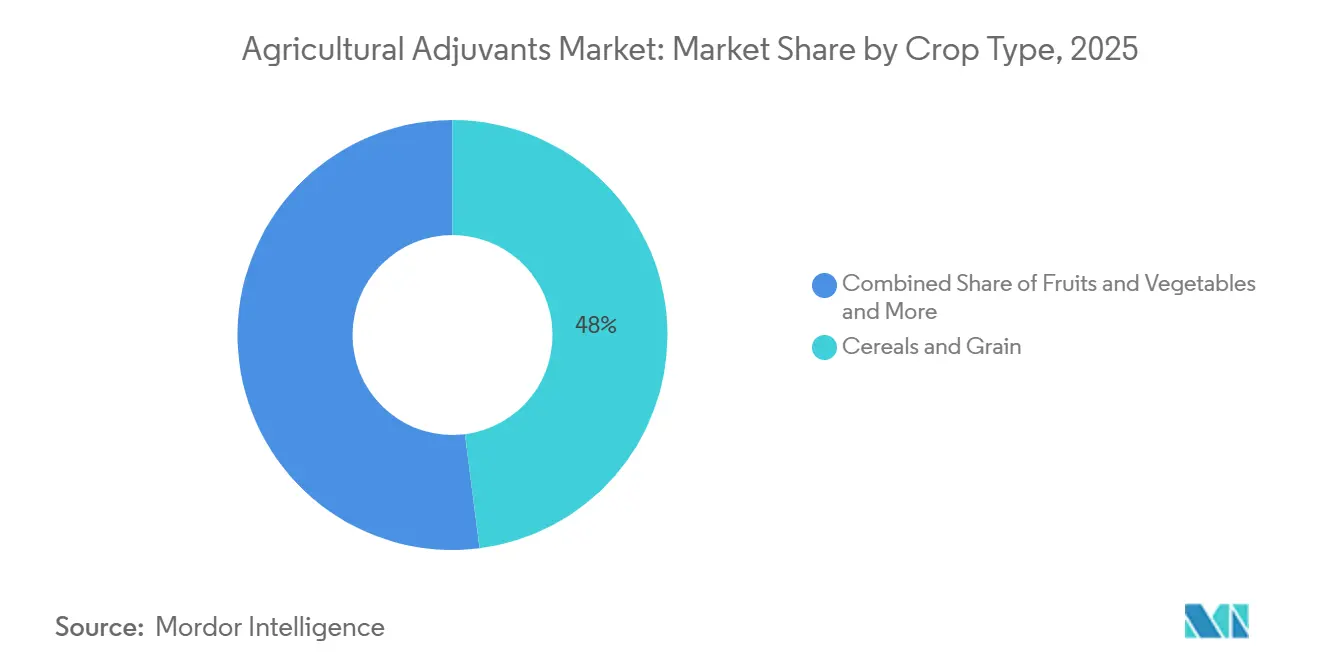

- Por Tipo de Cultivo, los cereales y granos fueron el segmento más grande, representando el 48% del mercado de adyuvantes agrícolas en 2025, mientras que las frutas y verduras fueron el segmento de más rápido crecimiento, con una CAGR del 9,2% hasta 2031.

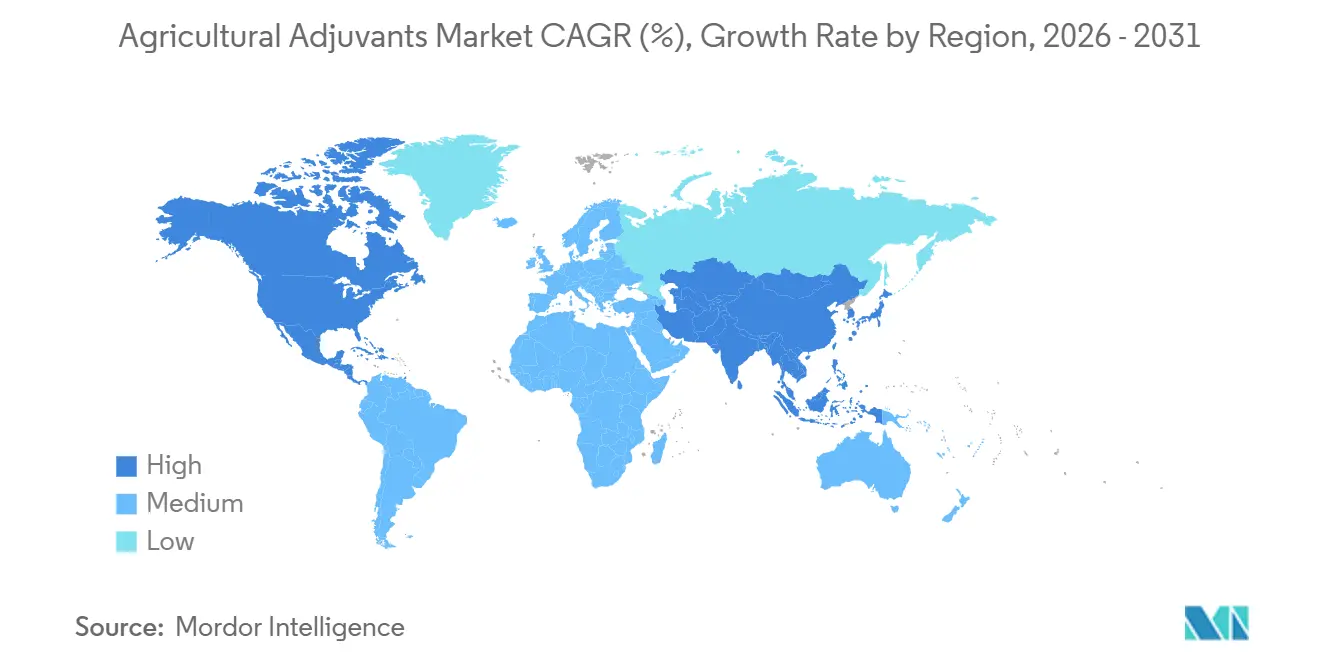

- Por geografía, América del Norte fue la región más grande, con el 35,4% del tamaño del mercado de adyuvantes agrícolas en 2025. Asia-Pacífico es la región de más rápido crecimiento, en camino de expandirse a una CAGR del 8,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adyuvantes Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos frente al declive de la tierra cultivable | +1.2% | Global, con presión aguda en Asia-Pacífico (China, India y Bangladesh) y África Subsahariana | Largo plazo (≥ 4 años) |

| Adopción de la agricultura de precisión que impulsa la exactitud de la pulverización | +1.5% | América del Norte y Europa lideran, el núcleo de Asia-Pacífico (China, India y Japón) acelera el efecto de desbordamiento hacia Brasil y Argentina | Mediano plazo (2-4 años) |

| El cambio hacia semillas tolerantes a herbicidas eleva la necesidad de adyuvantes | +1.3% | América del Norte (Estados Unidos y Canadá), América del Sur (Brasil y Argentina), expandiéndose hacia India y mercados africanos seleccionados | Mediano plazo (2-4 años) |

| Auge en la innovación de surfactantes de base biológica que reduce la toxicidad | +0.9% | Impulso regulatorio de la Unión Europea, adopción en América del Norte y Asia-Pacífico impulsada por mandatos de sostenibilidad | Largo plazo (≥ 4 años) |

| Pulverización a volumen ultrapequeño habilitada por drones que requiere supersuperficiantes | +1.1% | Núcleo de Asia-Pacífico (China lidera con más de 170.000 drones agrícolas), ganancias tempranas en Japón, Australia y adopción en nichos de América del Norte | Corto plazo (≤ 2 años) |

| Incentivos de reducción de dosis vinculados a créditos de carbono | +0.6% | América del Norte (programas de carbono de Estados Unidos), esquemas piloto de la Unión Europea, y emergentes en Brasil y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Frente al Declive de la Tierra Cultivable

Según las proyecciones de las Naciones Unidas, se proyecta que la población mundial alcanzará los 9.700 millones para 2050, y se proyecta que la demanda de tierra cultivable adicional alcanzará los 165 millones de hectáreas[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "FAOSTAT Uso de la Tierra," fao.org. A medida que la tierra cultivable per cápita disminuye, los gobiernos están promoviendo programas de intensificación del rendimiento que fomentan el uso de pulverizaciones mejoradas con adyuvantes para reducir las aplicaciones repetidas y mejorar la eficiencia de los insumos. Esta brecha creciente entre la demanda de alimentos y la tierra agrícola disponible obliga a los agricultores a maximizar la productividad en las hectáreas existentes, aumentando la dependencia de los productos de protección de cultivos. Los adyuvantes agrícolas apoyan este cambio al mejorar la deposición, la dispersión y la absorción de la pulverización, permitiendo un control más eficaz de plagas y malezas mientras se optimiza el uso de agroquímicos.

Adopción de la Agricultura de Precisión que Impulsa la Exactitud de la Pulverización

Las tecnologías de agricultura de precisión, como los pulverizadores guiados por GPS, la tecnología de tasa variable (VRT) y los sistemas de aplicación basados en sensores, están influyendo significativamente en las prácticas de protección de cultivos. Dichos sistemas reducen los volúmenes de pulverización entre un 15% y un 25%, pero solo si las gotas permanecen uniformes; los polímeros de control de deriva y los surfactantes de baja espuma son ahora aditivos obligatorios. Tendencias similares se observan en Europa Occidental, donde el objetivo de reducción del 50% de la estrategia De la Granja a la Mesa obliga a los agricultores a extraer mayor eficacia de cada litro. La flota de drones de China distribuye entre 5 y 15 litros por hectárea en comparación con los 100 litros de los equipos terrestres, lo que hace que los supersuperficiantes de organosilicona sean indispensables para mantener la cobertura foliar. Estas dinámicas aceleran la demanda en todos los subsegmentos del mercado de adyuvantes agrícolas.

El Cambio hacia Semillas Tolerantes a Herbicidas que Eleva la Necesidad de Adyuvantes

La adopción global de cultivos tolerantes a herbicidas, en particular soja, maíz y algodón, ha incrementado significativamente la dependencia del rendimiento de los herbicidas. Muchos herbicidas requieren surfactantes específicos o adyuvantes a base de aceite para garantizar una absorción óptima y un control eficaz de las malezas. A medida que la resistencia al glifosato y otros herbicidas continúa aumentando, las formulaciones más nuevas dependen cada vez más de sistemas avanzados de adyuvantes para mantener la eficacia. Para 2025, se proyecta que los rasgos tolerantes a herbicidas cubrirán hectáreas sustanciales a nivel mundial, con cada aplicación que a menudo requiere un surfactante específico, un acondicionador de sulfato de amonio o un agente de reducción de volatilidad, según se indica en la etiqueta del producto. Brasil y Argentina duplicaron los volúmenes de adyuvantes por hectárea en los últimos cinco años a medida que los programas de postemergencia desplazaron el control manual de malezas.

Auge en la Innovación de Surfactantes de Base Biológica que Reduce la Toxicidad

La Unión Europea prohibió los etoxilatos de nonilfenol en las formulaciones de cultivos en 2024, lo que impulsó una rápida sustitución por alquil poliglucósidos, etoxilatos de alcohol graso y biosurfactantes de soforolípidos. En 2025, BASF SE anunció la expansión de sus operaciones de Alquil Poliglucósidos en Asia mediante el establecimiento de una nueva planta en el sitio de Bangpakong en Tailandia[2]Fuente: BASF SE, "Comunicado de Prensa de la Planta de Alquil Poliglucósido en Tailandia," basf.com. Esta iniciativa tiene como objetivo fortalecer su posición en un mercado en crecimiento y mejorar el servicio al cliente mediante una mayor agilidad y flexibilidad dentro de una sólida red regional. Los primeros adoptantes en hortalizas de invernadero ya han pasado del gasto en adyuvantes a productos certificados de base biológica. Estas innovaciones amplían el segmento premium del mercado de adyuvantes agrícolas y reducen el riesgo regulatorio para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los umbrales toxicológicos para cofórmulantes | -0.8% | La Unión Europea lidera a través del Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas, América del Norte sigue con las revisiones de ingredientes inertes de la Agencia de Protección Ambiental, y efecto de desbordamiento hacia los mercados de exportación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas petroquímicas | -0.5% | Global, con presión aguda sobre los márgenes en Asia-Pacífico y Europa, dependientes de nafta importada y aceite de palma | Corto plazo (≤ 2 años) |

| Brechas de compatibilidad con agentes de biocontrol microbiano | -0.3% | América del Norte y la Unión Europea, donde la adopción de productos biológicos supera el 15% del gasto en protección de cultivos, emergente en Brasil e India | Mediano plazo (2-4 años) |

| Sistemas de pulverización guiados por inteligencia artificial que reducen el uso de adyuvantes de amplio espectro | -0.4% | Adopción temprana en América del Norte (Estados Unidos y Canadá), Australia y Europa Occidental siguiendo, impacto limitado a corto plazo en mercados sensibles al precio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Umbrales Toxicológicos para Cofórmulantes

Las agencias reguladoras están intensificando su escrutinio de los ingredientes inertes y cofórmulantes utilizados en los adyuvantes. La Unión Europea, a través del marco del Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH), y la Agencia de Protección Ambiental (EPA) han implementado criterios de toxicidad más estrictos para surfactantes y etoxilatos de alquilfenol. En 2022, la estrategia De la Granja a la Mesa de la Unión Europea fijó como objetivo una reducción del 50% en el uso de pesticidas para 2030[3]Fuente: Comisión Europea, "Estrategia De la Granja a la Mesa: Por un Sistema Alimentario Justo, Saludable y Respetuoso con el Medio Ambiente," Comisión Europea, ec.europa.eu. Como resultado, los estados miembros están aplicando límites máximos de residuos estrictos que superan los estándares del Codex. Estas medidas han aumentado los costos de cumplimiento y han requerido reformulaciones, lo que ha llevado a mayores gastos en investigación y desarrollo. Los costos de cumplimiento pueden alcanzar niveles elevados por química, una carga que margina a los formuladores pequeños y desplaza la participación hacia los grandes actores integrados verticalmente en el mercado de adyuvantes agrícolas. Las deficiencias de rendimiento en climas fríos aún afectan a los surfactantes a base de aceite vegetal, lo que obliga a ciclos de reformulación que reducen los márgenes.

Brechas de Compatibilidad con Agentes de Biocontrol Microbiano

A medida que los productos biológicos de protección de cultivos ganan popularidad, han surgido desafíos de compatibilidad entre los adyuvantes químicos y las formulaciones microbianas. Ciertos surfactantes pueden reducir la viabilidad de los biopesticidas microbianos, restringiendo así su mezcla simultánea en el tanque. En regiones como América del Norte y la Unión Europea, donde los productos biológicos representan una parte significativa del gasto en protección de cultivos en segmentos específicos, persisten los desafíos de integración. Los mercados emergentes, incluidos Brasil e India, también están encontrando problemas relacionados con los ajustes de compatibilidad. Proveedores, incluido Croda, están desarrollando formulaciones a base de lecitina diseñadas para proteger las esporas. La adopción de estas formulaciones está vinculada a la expansión de las hectáreas biológicas, lo que limita el potencial de crecimiento dentro de este segmento del mercado de adyuvantes agrícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Activadores Permanecen como Ancla mientras las Utilidades Aceleran

Los adyuvantes activadores fueron el segmento más grande, liderando con el 70,5% de la participación del mercado de adyuvantes agrícolas en 2025, porque los surfactantes y aceites siguen siendo obligatorios en la mayoría de las etiquetas de herbicidas de postemergencia. La demanda global de adyuvantes activadores agrícolas está aumentando significativamente, impulsada por factores agronómicos, económicos y regulatorios que influyen en las prácticas modernas de protección de cultivos. A medida que los sistemas agrícolas trabajan para satisfacer la creciente demanda global de alimentos, pienso y fibra, los agricultores están priorizando cada vez más la eficiencia y efectividad de los productos de protección de cultivos, incluidos herbicidas, fungicidas, insecticidas y nutrientes foliares.

Los adyuvantes de utilidad son el segmento de más rápido crecimiento, con una CAGR proyectada del 8,4% hasta 2031, impulsados por polímeros de control de deriva y acondicionadores de agua que ayudan a los agricultores a cumplir con especificaciones cada vez más estrictas de boquillas y pH. El tamaño del mercado de adyuvantes agrícolas para productos de utilidad se prevé que se expanda de manera constante a medida que los protocolos de drones y los campos con agua dura multipliquen los casos de uso. Las normas de precisión están incorporando las utilidades en la agronomía central. Los agentes de control de deriva cumplen con los estándares de gotas ISO 22866, los acondicionadores de agua neutralizan el antagonismo mineral que puede reducir el rendimiento del glifosato en un 40%, y los antiespumantes protegen las bombas de alta presión del desbordamiento. Cada insumo adicional en la mezcla de tanque aumenta el riesgo de incompatibilidad, lo que impulsa la demanda de tampones y polímeros que estabilizan las emulsiones.

Por Aplicación: La Dominancia de los Herbicidas Persiste, el Uso de Insecticidas Gana Ritmo

Los adyuvantes para herbicidas fueron el segmento más grande, con el 48,7% del tamaño del mercado de adyuvantes agrícolas en 2025, lo que refleja su papel establecido en las prácticas de control de malezas para soja, maíz y algodón. Los adyuvantes agrícolas son esenciales para mejorar la eficacia de los herbicidas. La creciente prevalencia de malezas resistentes a herbicidas ha aumentado la demanda de adyuvantes. Los agricultores están adoptando combinaciones de herbicidas más complejas y métodos de aplicación más precisos para abordar los problemas de resistencia, con los adyuvantes desempeñando un papel fundamental en la mejora de la eficacia de estas formulaciones. Las regulaciones ambientales en varias regiones promueven tasas de aplicación química reducidas, lo que hace que los adyuvantes sean vitales para garantizar la eficacia a dosis más bajas.

Los adyuvantes para insecticidas son el segmento de más rápido crecimiento, con una CAGR proyectada del 7,9% hasta 2031, impulsados por supersuperficiantes de organosilicona que mejoran la penetración sistémica de insecticidas y agentes de compatibilidad que estabilizan las mezclas de tanque que combinan neonicotinoides con insecticidas biológicos. A medida que los piretroides pierden potencia, los diamidas y los productos biológicos dependen de los adyuvantes para mantener la eficacia en campo a tasas reducidas. La pulverización con drones también favorece los adyuvantes de insecticidas de organosilicona porque las gotas de bajo volumen requieren un poder de dispersión extremo. En consecuencia, se proyecta que la participación del mercado de adyuvantes agrícolas vinculada al control de insectos aumente cada año del período de pronóstico.

Por Tipo de Cultivo: Estabilidad en Cultivos de Gran Extensión con Aceleración en Horticultura de Alto Valor

Los cereales y granos fueron el segmento más grande, representando el 48,0% del tamaño del mercado de adyuvantes agrícolas en 2025, lo que refleja la vasta superficie de trigo, arroz y maíz. Su crecimiento es modesto pero constante porque las dosis de adyuvantes por hectárea se mantienen estables y las ganancias siguen el área sembrada. Las oleaginosas y legumbres, especialmente la soja y la canola, consumen aproximadamente un tercio de los litros globales, y sus necesidades de adyuvantes aumentan en paralelo con la expansión de los rasgos tolerantes a herbicidas.

Las frutas y verduras tienen el segmento de más rápido crecimiento, con una CAGR del 9,2% hasta 2031. Los sistemas de cultivo protegido en China, los Países Bajos y México están adoptando cada vez más programas de nutrición foliar. Estos programas requieren agentes de compatibilidad para prevenir la precipitación al mezclar micronutrientes con fungicidas. Los productores especializados en los Países Bajos, México y China integran agentes de compatibilidad en cócteles de nutrición foliar, ofreciendo los márgenes en dólares más altos en todo el mercado de adyuvantes agrícolas.

Análisis Geográfico

América del Norte fue la región más grande, con el 35,4% de la participación del mercado de adyuvantes agrícolas en 2025, ya que sus granjas altamente mecanizadas y sus extensas redes de distribuidores ya integran paquetes de adyuvantes en los programas rutinarios de protección de cultivos. Se proyecta que el crecimiento aumente ligeramente por debajo del ritmo mundial, porque la saturación en Estados Unidos limita el incremento de hectáreas. Canadá añade resiliencia con programas de canola y trigo que aún dependen de aplicaciones de glifosato optimizadas con surfactantes, mientras que México, con la expansión de hortalizas bajo riego por goteo, aporta un crecimiento más rápido a la combinación continental.

Asia-Pacífico es la región de más rápido crecimiento, en camino de expandirse a una CAGR del 8,1% hasta 2031, a medida que China e India modernizan sus equipos de pulverización y elevan sus objetivos de rendimiento. El respaldo político de China a los Vehículos Aéreos No Tripulados (VANT) y la maquinaria inteligente canaliza la demanda de adyuvantes hacia supersuperficiantes y reductores de deriva. La Misión de Agricultura Digital de India financia la mitad de los costos elegibles para equipos de pulverización de precisión, impulsando las ventas de activadores para algodón, mostaza y legumbres. Japón y Australia completan el crecimiento regional con despliegues de drones en distritos rurales envejecidos y programas de insecticidas para algodón que dependen en gran medida del control de deriva.

Europa y América del Sur muestran un desempeño moderado, equilibrando un apoyo político constante con las limitaciones del mercado. En Europa, el crecimiento está impulsado principalmente por regulaciones ambientales estrictas, que están desplazando las preferencias de compra hacia mezclas de base biológica en lugar de aumentar los volúmenes generales. En América del Sur, se observa una CAGR notable a medida que los agricultores brasileños y argentinos amplían el cultivo de soja y maíz. Sin embargo, la fluctuación de los valores de las divisas y los costos de los insumos dificultan la adopción de adyuvantes premium. África se queda rezagada respecto a otras regiones, pero mantiene un crecimiento constante de un solo dígito, respaldado por el desarrollo de la agricultura comercial y los programas de capacitación financiados por donantes que enfatizan el control de deriva y el acondicionamiento del agua.

Panorama Competitivo

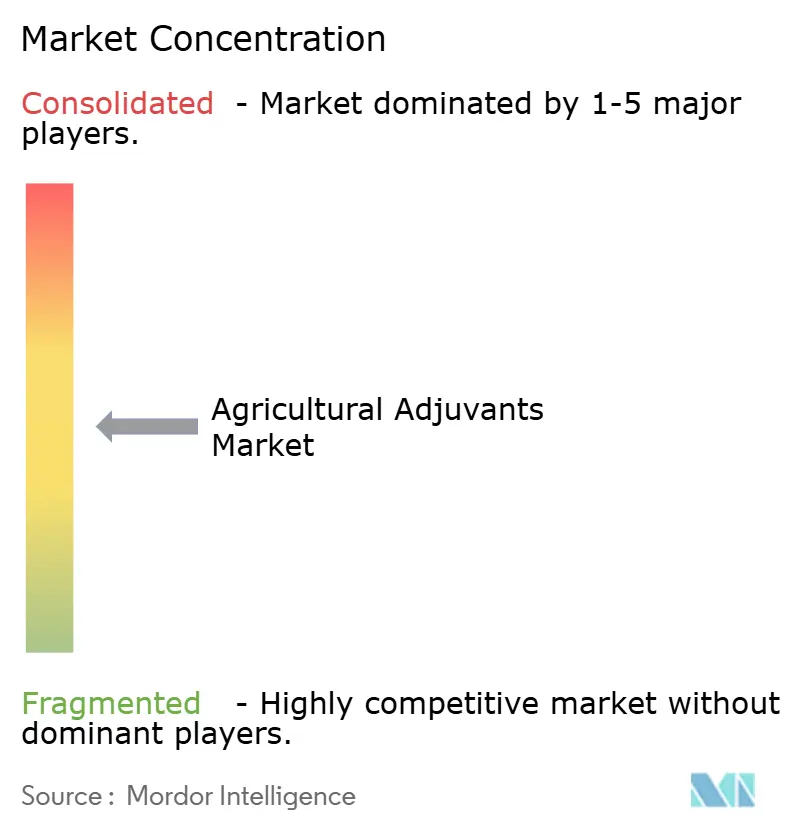

El mercado de adyuvantes agrícolas está moderadamente concentrado, con las cinco principales empresas, BASF SE, Corteva Agriscience, Evonik Industries, Solvay SA y Croda International, manteniendo una participación significativa del mercado en 2025. BASF SE lidera el mercado con su base integrada de materias primas y capacidades de formulación global, lo que permite la rápida introducción de nuevas mezclas de base biológica. Corteva Agriscience le sigue de cerca, aprovechando los rasgos de semillas propietarios y los surfactantes personalizados para mejorar la adopción de adyuvantes y fortalecer las relaciones con los distribuidores. Ambas empresas invierten fuertemente en investigación y desarrollo, centrándose en portadores multifuncionales que se alinean con la creciente demanda de pulverización de precisión y activos biológicos.

El segundo nivel de líderes del mercado, incluidas la división de soluciones para cultivos de Evonik Industries y Solvay SA, mantiene posiciones regionales sólidas y ofrece carteras de tecnología especializadas. Syngenta utiliza su cartera de ingredientes activos para integrar adyuvantes compatibles, mientras que Evonik Industries se diferencia con sistemas de silicona y sílice diseñados para aplicaciones con drones y de bajo volumen. Solvay enfatiza los surfactantes renovables que cumplen con los estándares toxicológicos cada vez más estrictos, lo que resulta especialmente atractivo para los mercados centrados en la sostenibilidad en Europa. Los esfuerzos de estas empresas impulsan la presión competitiva, fomentando avances continuos en el control de gotas, la estabilidad de la mezcla de tanque y la reducción de residuos.

Las cinco principales empresas están expandiendo activamente su presencia en el mercado a través de instalaciones de producción locales, empresas conjuntas y colaboraciones en agricultura digital. Las expansiones de capacidad en la región de Asia-Pacífico reducen los tiempos de entrega y alinean los precios con la demanda local, mientras que las adquisiciones de formuladores especializados mejoran el acceso a portadores listos para uso biológico. Las asociaciones con fabricantes de equipos y plataformas de datos agronómicos permiten recomendaciones de adyuvantes en tiempo real, creando ecosistemas de servicios integrados que aumentan los costos de cambio para los agricultores. Estas iniciativas estratégicas fortalecen las posiciones de liderazgo de estas empresas y elevan las barreras de entrada para nuevos competidores.

Líderes de la Industria de Adyuvantes Agrícolas

BASF SE

Corteva Agriscience

Evonik Industries

Solvay SA

Croda International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Comisión Europea ha aprobado Intacto, un adyuvante surfactante no iónico destinado a mejorar el rendimiento de herbicidas e insecticidas, para su uso en todos los estados miembros de la Unión Europea.

- Mayo de 2024: BASF SE introdujo una línea de bioadyuvantes diseñados para mejorar el rendimiento de los pesticidas biológicos. Los bioadyuvantes optimizan la eficiencia o modifican propiedades específicas de las soluciones biológicas, mejorando su aplicación y reduciendo el impacto de los factores externos que pueden afectar su efectividad.

- Abril de 2023: Innvictis introdujo Inntero, una nueva tecnología de adyuvantes. El mercado incluye más de 20 tipos diferentes de adyuvantes, como surfactantes, aceites, agentes de compatibilidad, agentes de tamponamiento y acondicionamiento, agentes antiespumantes, agentes de deposición, agentes de control de deriva y espesantes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de adyuvantes agrícolas como todos los aditivos químicos o de base biológica, como surfactantes, portadores de aceite, agentes de control de deriva, tampones y adhesivos, mezclados intencionalmente con o en tanque con productos de protección de cultivos para mejorar la cobertura de pulverización, la absorción o la estabilidad física. Los valores capturan las ventas en puerta de fábrica de estos adyuvantes independientes en cultivos de campo y especiales a nivel mundial. Según Mordor Intelligence, el período de estudio es 2020-2030.

Exclusión del alcance: Los adyuvantes propietarios en envase ya incorporados en formulaciones de plaguicidas de marca no se contabilizan.

Descripción general de la segmentación

- Por Tipo

- Adyuvantes Activadores

- Surfactantes

- Adyuvantes a Base de Aceite

- Adyuvantes de Utilidad

- Agentes de Control de Deriva

- Acondicionadores de Agua

- Agentes Antiespumantes

- Acidificantes y Tampones

- Adyuvantes Activadores

- Por Aplicación

- Adyuvantes para Herbicidas

- Adyuvantes para Insecticidas

- Adyuvantes para Fungicidas

- Otras Aplicaciones

- Por Tipo de Cultivo

- Cereales y Granos

- Oleaginosas y Legumbres

- Frutas y Verduras

- Otros Cultivos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones y encuestas de respuesta rápida con distribuidores de insumos agrícolas, asesores de cooperativas agrícolas, químicos de formulación y reguladores regionales en América del Norte, Europa, América del Sur y Asia nos permitieron validar los rangos de precios, triangular las tasas de inclusión y evaluar el ritmo de adopción de surfactantes de base biológica. Sus perspectivas fundamentaron los hallazgos de escritorio en las realidades cotidianas del mercado.

Investigación de escritorio

Recopilamos señales de referencia de conjuntos de datos públicos de primer nivel, como las tablas de uso de plaguicidas de FAOSTAT, la Encuesta de Uso Químico del USDA, los archivos de superficie de cultivos de Eurostat, los expedientes regulatorios de la EPA y la EFSA, y las actualizaciones de Croplife International junto con el Council of Producers and Distributors of Agrotechnology. Los informes anuales y los formularios 10-K aclararon las divisiones por segmento, mientras que D&B Hoovers, Dow Jones Factiva y los resúmenes de patentes de Questel ayudaron a mapear la intensidad competitiva y los canales de innovación. Esta lista es ilustrativa; numerosas fuentes abiertas adicionales respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Un modelo descendente comienza con los volúmenes regionales de consumo de plaguicidas, aplica tasas promedio de inclusión de adyuvantes para construir grupos de demanda, y luego se corrobora mediante verificaciones selectivas ascendentes, acumulaciones de ingresos de proveedores y sondeos de ASP de canal muestreado por volumen, para refinar los totales. Las variables clave incluyen hectáreas tratadas por cultivo, superficie con malezas resistentes a herbicidas, penetración de surfactantes en mezclas de tanque, tasas de carga promedio y diferenciales de precios regionales. La regresión multivariada, anclada a índices de superficie rezagada y precios de plaguicidas, impulsa el pronóstico 2025-2030, y el análisis de escenarios incorpora prohibiciones regulatorias o sustitución acelerada de bioadyuvantes donde sea relevante. Los vacíos de datos en las divulgaciones de proveedores se cubren con promedios de paneles de distribuidores antes del balance final.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza frente a datos históricos de comercio y señales de ganancias trimestrales, y luego pasan a revisión por pares de múltiples analistas. Los informes se actualizan cada año, con actualizaciones intermedias para eventos materiales, y una revisión de última milla garantiza que los clientes reciban nuestra visión más actualizada.

Por qué la línea base de adyuvantes agrícolas de Mordor es confiable

Las estimaciones publicadas suelen divergir porque los filtros de alcance, las variables subyacentes o la frecuencia de actualización varían. Comprender estos factores ayuda a los compradores a elegir la línea base más sólida.

Los principales impulsores de las brechas incluyen a algunos editores que incorporan surfactantes utilizados fuera de la agricultura, otros que aplican tasas de crecimiento planas a pesar de las mesetas de herbicidas en las Américas, y algunos que se basan en tablas de precios estáticas que ignoran las primas recientes de bioadyuvantes. El modelo de Mordor, actualizado anualmente y verificado con tasas de inclusión a nivel de campo, evita estos escollos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 4,10 Bn (2025) | Mordor Intelligence | |

| USD 4,30 Bn (2025) | Global Consultancy A | Incluye surfactantes de silicona vendidos en pinturas de construcción y aplica una inflación de precios plana del 4 por ciento |

| USD 4,00 Bn (2024) | Industry Association B | Omite los adyuvantes de utilidad y asume tasas de uso constantes a pesar de las tendencias de sustitución biológica |

| USD 5,06 Bn (2025) | Trade Journal C | Utiliza una única relación de valor plaguicida-adyuvante de 1:10 sin calibración de descuento de distribuidor |

La comparación muestra que cuando el alcance, las variables y el rigor de actualización reflejan la práctica agrícola real, Mordor Intelligence proporciona la línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de adyuvantes agrícolas en 2026?

El tamaño del mercado de adyuvantes agrícolas fue valorado en USD 4,30 mil millones en 2025 y se estima que crecerá a USD 4,55 mil millones en 2026.

¿Qué región está proyectada para registrar el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico avanzará a una CAGR del 8,1%, impulsada por la adopción de drones en China y los subsidios para pulverización de precisión en India.

¿Qué tipo de adyuvante genera actualmente los mayores ingresos?

Los adyuvantes activadores lideran con una participación de ingresos del 70,5% en 2025.

¿Qué segmento de aplicación está proyectado para acelerar más para 2031?

Los adyuvantes para insecticidas son el segmento de más rápido crecimiento, con una CAGR proyectada del 7,9% hasta 2031.

Última actualización de la página el: